Мошенничество по банковским картам стремительно набирает обороты. Задумайтесь, в 2016 году недоброжелатели обокрали добросовестных клиентов популярных финансовых организаций на 2.5 миллиарда долларов! Именно поэтому мы и решили написать эту статью, в которой расскажем, как мошенники снимают деньги по номеру карты и что делать, чтобы обезопасить себя.

Два распространённых метода завладеть вашими данными

Что такого делают преступники, чтобы иметь возможность снять ваши кровно заработанные деньги? Вот два популярных способа мошенничества:

1. Скимминг

Прогресс не стоит на месте, и преступники это знают. Они используют специальные устройства для считывания информации, помещая их непосредственно в банкоматы. После того как вы воспользуетесь им, мошенник завладеет всеми необходимыми для него данными и создаст дубликат карты, с которым сможет снять все средства на счету. Чтобы обезопасить себя от скимминга, пользуйтесь теми банкоматами, которые стоят у всех на виду — недоброжелатель никак не сможет установить на них считывающее оборудование.

2. Фишинг

«Фишинг», если перевести с английского, значит «рыбалка». Метод заключается в том, что недобросовестный человек подсовывает жертве в интернете фальшивую страницу банка, которым та пользуется, и она решит ввести свой логин и пароль на сайте-фейке, ими сразу же завладеют. Также жулики могут прислать письмо якобы от сотрудника банка, прося доверчивого человека сообщить CVV- или пин-код. Методов много, и чтобы обезопасить себя, нужно быть максимально внимательным и подозрительным. Знайте одно: даже сотрудники финансовых организаций не должны знать CVV- и пин-коды клиентов, а потому, во всех случаях, когда просят сообщить такую информацию — это мошенничество чистой воды.

Клиенты Сбербанка в опасности

Если вы являетесь клиентом Сбербанка, то наверняка знаете, что можете переводить деньги с одной карты на другую, зная только её номер. Действительно, это очень удобно, но безопасно ли?

Если вы продаёте или продавали что-либо на Авито, наверняка вам часто предлагали перевести средства на вашу пластиковую карту. Все, естественно, соглашаются, но мало кто задумывается, кому в итоге станет известен их номер.

Зная номер карточки, злоумышленник сможет узнать и ФИО жертвы, сделав любой денежный перевод на минимальную сумму, в процессе которого система сообщит ему, кому именно придут финансовые средства (его даже не нужно доводить до конца). Таким образом, недоброжелатель будет владеть всеми необходимыми сведениями для того, чтобы тратить деньги ничего не подозревающего человека.

Вы можете спросить, что же в этом такого? Да то, что зная ФИО и номер, злоумышленник может сделать любую покупку в интернете на сервисах, где не требуется ввод CVV-кода или MasterCard Secure Code.

Например, известный интернет-магазин Amazon требует ввода только номера карточки, имя владельца и срок окончания её действия.

Как мошенники узнают ваши данные

Итак, чтобы украсть ваши деньги мошеннику необходимо знать:

- номер карты и срок окончания её действия;

- вашу фамилию, имя и отчество.

Номер карты преступник может получить, как мы уже писали выше, на Авито. Если вы, к примеру, продаёте стиральную машину, недоброжелатель может проявить заинтересованность в данной бытовой технике и попросить вас сообщить ему, куда перевести деньги. Вполне логично, и подозрений никаких не вызовет, согласны?

Некоторые умудряются носить с собой микрокамеры в магазинах, кафе и других местах, а когда очередная «жертва» расплачивается картой, мошенник записывает её на видео, а потом смотрит видео и узнаёт всё необходимое для того, чтобы тратить чужие деньги.

Далее финансовому вору нужно знать ФИО жертвы. Он может ненавязчиво спросить вас, кому перевести финансовые средства или использовать описанный выше способ: начать переводить на карту деньги и остановиться, когда станет известны фамилия, имя и отчество её владельца.

Далее ФИО жертвы вбивается в любой транслит сервис, чтобы злоумышленник знал, как прописывать эти данные на латинице.

Вот, по сути, и всё. Хитроумный жулик уже может заходить на Amazon или любой другой сайт, где при оплате товара не требуется CVV код и SecureCode, а также не требуются одноразовые пароли от Сбербанка. Так вот легко мошенник может тратить деньги жертвы своей аферы, покупая многочисленные товары за чужой счёт. Осталось лишь узнать одну маленькую деталь — срок действия карты.

Тип карточки жулик узнает легко по одному лишь её номеру. Если цифр 16 или 13, значит это Visa Card. Все VISA начинаются с цифры 4. Если же цифр 16, но первое число 5, значит это MasterCard. Maestro начинаются с цифр 3, 5 или 6 и могут состоять из 13, 16 и 19 символов. Как вы поняли, тип можно определить наугад, используя всего 3 попытки.

Теперь же жулику осталось узнать срок действия пластиковой карточки, но и это — дело нескольких минут. Всё, что нужно, создавать всё новые и новые запросы на покупку определённого товара в сети, каждый раз вводя разные значения. Так как большинство карт выдаются банком на срок от 3 до 4 лет, а в году 12 месяцев, злоумышленнику нужно перебрать всего от 36 до 48 вариантов, с чем можно справиться за полчаса. Тем более, нет никакой защиты: онлайн магазины не будут требовать ввода капч или ограничивать количество попыток. Поэтому через некоторое время мошенник всё-таки введёт нужное значение, и деньги его жертвы канут в лету.

Представьте, как это обидно, если вы случайно сообщите номер карты не тому человеку, и он вытащит с неё все ваши честно заработанные деньги. Хорошо, если потратят 2000 рублей, но что делать, если уйдут 10 000 руб или ещё больше?

Обезопасить себя вы можете довольно просто: оформите Cirrus/Maestro Momentum Card. Они выдаются в Сбербанке, и с их помощью нельзя оплачивать покупки в интернете, поэтому вам не будут страшны никакие мошенники.

Как обезопасить себя от мошенничества

Рассмотрим способы, которые помогут вам не стать финансовой жертвой:

- не давайте свои данные подозрительным лицам;

- каждый раз заходя на сайт своего банка следите за тем, чтобы веб-адрес был введён верно;

- во многих финансовых организациях клиентам предлагают установить лимит на покупки в сети — обязательно воспользуйтесь этой возможностью, и финансовый вор хотя бы не сможет потратить все ваши деньги;

- если вам приходят подозрительные письма, якобы от обслуживающего вас банка, позвоните в финансовую организацию и уточните, действительно ли вам писали именно они.

Если вы заметили, что финансовые средства стали пропадать с вашего счёта, немедленно блокируйте карту и сразу же пишите заявление в финансовую организацию и полицию.

Что делать, если деньги уже начали пропадать со счёта

В теории вам должны вернуть деньги, если вы их не тратили, однако на практике такое происходит крайне редко. Доказать что-либо будет крайне сложно, а потому всегда следите за тем, какую информацию и кому вы сообщаете. Будьте крайне осторожны и вы никогда не станете жертвой недоброжелателей.

Карточные фокусы

Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов. Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

Что за реквизиты?

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Вернуть потерянное будет сложно. В договорах на оказание банковских услуг прописано, что ответственность за сохранность данных карты несет держатель карты. Если он сам добровольно эти реквизиты сообщил посторонним, банк за такие действия ответственности не несет. Придется обращаться в полицию и если она найдет мошенника, с него и взыскивать ущерб.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из смс. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Виды мошенничества с картами

Фальшивые банкоматы. Не каждый банкомат, который вы видите, обязательно принадлежит банку. Мошенники могут скупать на черном рынке старые банкоматы, перенастраивать их и получать доступ к данным карты. Снять наличные в таком банкомате не получится — он выдаст сообщение, что купюр нет или что он неисправен. Зато такой банкомат передаст мошенникам все реквизиты карты.

Чтобы обезопасить себя, проверьте банкомат на карте с банкоматами в приложении банка.

Скрытые камеры. Мошенники крепят их на банкомат или прячут где-то возле. Миниатюрная камера направлена на клавиатуру банкомата и записывает, как клиенты вводят пин. Еще камера может записать все реквизиты, указанные на карте: имя владельца, срок действия и даже код безопасности.

Скимминг. Скиммер — это считыватель магнитной ленты на карте. Мошенники прикрепляют его к картоприемнику банкомата.

Банки знают об уловках мошенников, и поэтому начали выпускать банкоматы без картоприемников. На современных банкоматах карту достаточно приложить к специальной площадке со значком бесконтактной оплаты. Если есть альтернатива, рекомендую пользоваться именно такими банкоматами.

Траппинг, или «ливанская петля». Мошенник вставляет в картридер кусок фотопленки или пластика, и карта, попадая в прорезь, не возвращается владельцу, а попадает в конверт, который мошенник вытащит и получит возможность пользоваться картой.

По возможности пользуйтесь банкоматами без прорезей. В них карта в принципе не может быть удержана из-за неисправности устройства и к мошенникам в руки не попадет ни при каких обстоятельствах.

Накладная клавиатура. Мошенники устанавливают на банкомат поддельную клавиатуру поверх оригинальной. Поддельная запоминает все, что вы набираете, и передает нажатия на настоящие клавиши.

Фишинг. Это рассылка писем и уведомлений от имени брендов, банков, платежных систем, почтовых сервисов, социальных сетей. В письме содержится ссылка, якобы ведущая на сайт сервиса, но на самом деле она ведет на сайт мошенников, внешне не отличающийся от оригинала.

Пользователя убеждают ввести данные карты якобы для оплаты товаров или услуг, но на самом деле покупки не происходит, а данные попадают в руки мошенников.

Совет здесь только один: не переходить по ссылкам, если не уверены в их надежности. Убедитесь, что отправитель — именно тот, за кого себя выдает.

Смс-мошенничество. Мошенники через смс убеждают держателя карты перевести деньги. Например, предлагают поучаствовать в розыгрыше приза, получить компенсацию или просто позвонить на платный номер.

Вишинг — телефонное мошенничество. Самый распространенный сейчас вид мошенничества.

Мошенники представляются работниками службы безопасности, сотрудниками правоохранительных органов, Центробанка. Бывает, что они представляются покупателями на сайтах объявлений.

Цель у них одна — получить реквизиты карты: ее номер, код безопасности, а если повезет, то и код из смс.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и, например, привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Можно сообщать

Нельзя сообщать

Номер из 16 цифр

Имя и фамилия

Код безопасности на обратной стороне

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать? Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо? Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно? Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск все равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Звонит друг, хочет вернуть долг на мою карту. Какие данные карты ему можно сказать? Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать? Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать? Самый безопасный способ помочь маме — попросить у нее ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе.

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить? Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

Звонят из банка, просят сказать номер карты. Говорить? Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Хочу похвастаться своей новой картой в инстаграме. Можно? Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.

Реквизиты попали в чужие руки? Перевыпускайте.

Как защитить реквизиты

Может, стереть код безопасности с карты? Или заклеить чем-нибудь? С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

В России на реквизиты на карте почти никто никогда не смотрит. Так что удаление кода, если вы не выезжаете за границу, почти ничем вам не грозит.

А все-таки как защитить-то? Выпустите допкарту для интернет-покупок, а на основной карте отключите операции в интернете.

Вы можете выпустить до десяти дополнительных карт — в Тинькофф это бесплатно. А еще на карте можно установить лимит на покупки в интернете и снятие наличных.

Платите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

Еще один способ обезопасить реквизиты карты — воспользоваться Системой быстрых платежей. Для перевода не нужно знать номера карты или счета получателя. Достаточно номера телефона — его и сообщите человеку, который хочет перевести вам деньги. Система позволяет без комиссии переводить до 100 000 Р в месяц.

Смс-банк подключать? Обязательно. Если злоумышленники попытаются расплатиться вашей картой, вы сразу об этом узнаете: банк пришлет смс или пуш-уведомление. Если на ваш телефон поступит сообщение с подтверждением покупки, которую вы не делали, срочно заблокируйте карту.

Правила безопасности при пользовании банкингом

Главное правило — клиент сам несет ответственность за свои действия. Обеспечить сохранность реквизитов карточного счета — обязанность владельца счета, а не банка.

Если скажете посторонним коды безопасности и пароли для входа, банк ответственности нести не будет. Поэтому лучше эту информацию никому не сообщать.

Зная код из смс, любой желающий может получить доступ к личному кабинету на сайте банка и распоряжаться всеми деньгами на счете по своему усмотрению.

Правила безопасности при бесконтактной оплате

Скрытые камеры могут стоять не только рядом с банкоматами. Их могут установить, например, в торговой точке, и они будут снимать реквизиты карты, чтобы потом недобросовестные работники магазина могли ими воспользоваться.

Я рекомендую держать карту таким образом, чтобы номер и срок действия не попадали в поле зрения камеры, или вообще прикрывать их рукой. Сам я иногда вообще не вынимаю карту из бумажника — просто прикладываю его к платежному терминалу. Карта при этом нормально считывается.

Встречались публикации о том, что терминал бесконтактной оплаты можно приложить к карману с картой и таким образом списать деньги. Теоретически это возможно, но на май 2021 года нет информации об уголовном деле, возбужденном по такому факту.

Если боитесь подобных краж, можно носить кошелек с карточкой в нагрудном кармане одежды: так вы можете контролировать тех, кто подходит к вам с терминалом оплаты. Еще можно разместить карточку в глубине сумки. Терминал бесконтактной оплаты сработает на расстоянии не более двух сантиметров, и размеров сумки может оказаться достаточно для защиты от несанкционированного снятия денег.

Что делать, если мошенники все-таки списали деньги с карты

В такой ситуации лучше как можно быстрее обратиться в полицию. О том, как это сделать, мы рассказывали в отдельной статье.

Запомнить

- Сообщать можно только номер карты и только проверенным людям.

- Имя, фамилию, срок действия и код безопасности сообщать нельзя.

- Смс-код нельзя сообщать никому и никогда.

- Оставили карту без присмотра — перевыпускайте.

- Заведите карту для офлайна с отключенными платежами в интернете.

Банки тоже защищают деньги на ваших счетах. Вот как это делает Тинькофф

Мониторит подозрительные операции. Банк смотрит, где совершается операция и насколько это место типично для вас. И, если система сочтет операцию нетипичной для вас, на всякий случай она может временно заблокировать карту и спросить ваше подтверждение.

Проверяет, что платите действительно вы. Для каждой операции со счетом в интернете вас просят ввести смс-код или задают вопросы, ответы на которые знаете только вы.

Подтверждает каждую покупку в интернете и перевод в приложении одноразовым кодом в пуш-уведомлении или смс.

Сообщает о входе в личный кабинет в смс. Если кто-то входит в ваш личный кабинет или приложение, вы сразу же об этом узнаете.

Бесплатно определяет номера. Можно включить бесплатный определитель номеров, и тогда во время звонка с незнакомого номера на экране вы увидите, кто звонит.

Все это можно испробовать на бесплатной дебетовой карте Tinkoff Black — ее быстро и бесплатно привезут домой или в офис.

Мы рассмотрим, как злоумышленники умудряются снять деньги, зная лишь номер карточки, и расскажем, как противостоять такой мошеннической схеме.

Содержание

- Можно ли снять деньги с карты, зная лишь ее номер?

- Как это происходит?

- Что делать, если мошенники узнали номер вашей карты?

- Советы по защите денежных средств от мошенников

- Краткое резюме статьи

Можно ли снять деньги с карты, зная лишь ее номер?

Чем больше среди населения распространяются банковские карты и счета, тем активнее в этой области развивается всевозможное мошенничество. Что только не придумывают преступники, чтобы украсть денежные средства: они звонят «из банка» и представляются сотрудниками (читайте об этом, например, здесь), чтобы вытащить из человека ценные сведения о карте; проводят фиктивные розыгрыши, в рамках которых получить «выигрыш» можно только после предоставления данных о карте. Продолжать список мошеннических схем можно сколь угодно долго.

Но одно непонятно добропорядочному человеку: почему и зачем мошенникам нужен номер банковской карты? Разве настойчивые попытки выяснить номер не бесполезны, ведь, кажется, по одному лишь номеру нельзя провести успешную кражу денег со счета?

К сожалению, снятие денег по одному лишь номеру возможно. Причиной тому послужило распространение магазинов в сети интернет: преступники в режиме онлайн покупают некий товар или услугу, представляясь владельцем карты. Деньги списываются с карточки жертвы, пока та ни о чем не подозревает.

Да, формально это сложно назвать именно снятием денег, ведь преступники лишь покупают что-то в интернете. Но, фактически, это именно кража, т.к. полученное в результате покупки имущество затем перепродается на черном рынке по низкому ценнику. Так злоумышленник получает «черную наличку», и все это — за счет жертвы.

У некоторых карт предусмотрена система безопасности, благодаря которой подобный сценарий становится невозможным. Например, к числу таких карт относится Maestro и карты Momentum. При всем желании, через них нельзя совершить покупку в интернете, не предоставив полные сведения о карте — а полные данные, благо, преступникам получить гораздо сложнее, чем обычный номер карточки.

Кроме того, интернет-магазины тоже стараются учитывать «мошеннический спрос» на подобное обналичивание денег. В результате система требует несколько раз проверить настоящего в актуальный момент владельца карточки: сначала сам сайт требует ввести CVV-код (что это — читайте здесь) и срок действия пластика, а затем банковская система, обслуживающая карту — например, Сбербанк Онлайн — дополнительно высылает смс на привязанный телефон с просьбой подтвердить транзакцию.

Что еще более важно, так это особенная опасность для клиентов Сбербанка. В отличие от ВТБ, Газпромбанка и любой другой крупной банковской организации в России, Сбербанк дает возможность при совершении перевода узнать имя и первую букву фамилии получателя перевода. Можно сказать, что снятие денег только по номеру карточки — это головная боль клиентов Сбербанка, но в меньшей — клиентов остальных банков.

Как это происходит?

Итак, мы уже разобрались, могут ли снять деньги по номеру карты. Ответ неприятный, но правдивый. Теперь исследуем вопрос, как мошенники снимают деньги с карты, зная только номер карты — так мы поймем, в каких именно ситуациях нужно быть вдвойне внимательным.

Все начинается с, казалось бы, невинного объявления на, например, доске «Авито» или сообщения в социальной сети. Часто человек, становящийся жертвой мошенников, сначала размещает небольшую информацию о себе — например, объявление о продаже машины, бытовой техники, ноутбука и т.п.

Мошенник списывается с продавцом, представляясь самым обычным покупателем. Он всячески имитирует интерес к объекту торговли, выражает свое желание купить его прямо сейчас. Таким образом он выпытывает номер карты продавца, чтобы «поскорее перевести деньги за товар». Дело сделано — продавец, предвкушая получение денег, дает номер карточки.

Далее злоумышленник заходит в Сбербанк Онлайн и вбивает номер для совершения перевода. Достаточно отправить всего лишь 1 рубль или даже не отправлять ничего, если операция производится через мобильное приложение — и преступнику уже станет известно имя и первая буква фамилии получателя.

Как мошенники могут похитить деньги с карты.

Остальное — дело техники: мошенник под разными предлогами старается выяснить, как звучит полностью фамилия получателя. Иной раз он даже не спрашивает саму жертву, а находит информацию самостоятельно через поисковики, социальные сети и т.д. По этой причине никогда нельзя привязывать к объявлению свою страницу «ВКонтакте», т.к. вы фактически сами передадите ценную для преступника информацию.

Имея на руках номер пластика, имя и фамилию, преступник уже может обналичить деньги через интернет-магазин. Для этого ему понадобится такой сайт-магазин, где не требуют ввода CVC-кода для списания денежных средств. Вводится номер пластика и те самые главные паспортные данные. Готово — деньги списаны, товар получен.

Так что могут сделать мошенники, зная номер карты? Они могут купить что-либо в интернете, представляясь вами. Могут снять абсолютно все, что есть на счете. Могут, наконец, даже создать вам крупную задолженность, если злоумышленник получил доступ к кредитной карточке или карте с опцией овердрафта. Поэтому ни в коем случае нельзя доверять ни свою настоящую фамилию, ни тем более номер карточки. Также читайте про другую схему мошенничества здесь.

Помните: если покупатель настойчиво предлагает перевести денежные средства именно на карту Сбербанка, вы вполне можете дать свой номер телефона, к которому привязана банковская карта. В таком случае преступник узнает лишь последние 4 цифры карты, хоть ему и будет известно ваше имя. При этом по номеру телефона никакую информацию получить невозможно (если только преступник не работает в сфере мобильного обслуживания).

Что делать, если мошенники узнали номер вашей карты?

Для ответа нужно представлять себе сам процесс воровства денег. Ведь после того, как злоумышленнику становится доступна информация о пластике, ему еще нужно как-то обзавестись вашей полной фамилией.

Ни в коем случае не делитесь с чужими незнакомыми людьми своими паспортными данными! Это касается и фамилии. Если эта информация еще недоступна преступнику, вероятность того, что он сможет наугад определить вашу фамилию, минимальна. А ваша задача заключается только в том, чтобы не проговориться.

Но что делать, если уже и полная фамилия известна преступнику? В таком случае срочно звоните на горячую линию Сбербанка по номеру 8800-555-5550 или +7 (495) 500-55-50. Попросите сотрудника банка заблокировать ваш пластик. И будьте готовы назвать кодовое слово или словосочетание (контрольная информация, как правило, выглядит как ответ на вопрос по типу «девичьей фамилии матери»).

Да, вы потеряете немного времени, совершая звонок и, затем, перевыпуская карточку. Но ведь лучше так в обмен на гарантию полной безопасности, чем пустить все на поток, рискуя в любую минуту оказаться без средств на карте.

Советы по защите денежных средств от мошенников

- Если вам кто-либо из чужих людей захотел перевести деньги, не давайте номер карточки — лучше дайте номер мобильного телефона, к которому привязана нужная вам карта. Так вы и деньги получите, если покупатель настоящий, и оставите себя в полной безопасности;

- Ни в коем случае не оставляйте в открытом доступе такие данные, как фотографии карточки (ни с лицевой, ни с тыльной стороны), фотографии паспорта и т.д. Размещать такое нельзя ни на досках объявлений, ни на странице в социальной сети, ни где-либо еще;

- Всегда будьте внимательны в интернете. Перед тем, как вводить важные данные в специальные поля для ввода, посмотрите на адрес сайта — если он отличается от настоящего адреса, значит, это так называемый «фишинг». Ваши данные в таком случае попадут прямо в руки мошенников. Пример фальшивого адреса сайта: sderdank.ru вместо sberbank.ru;

- Не пользуйтесь банкоматами и терминалами, расположенными на улицах и в других плохо проверяемых местах. Очень часто злоумышленники ставят в такие банкоматы специальные скимминг-устройства, с помощью которых они считывают магнитную ленту карточки и другие ее данные. Затем изготавливается пластиковый дубликат, которым можно расплатиться даже в обычном магазине «Пятерочка»;

- Если все-таки случилось так, что данные попали не в те руки — не ленитесь и тут же блокируйте карту. Причем делать это лучше по телефону, чтобы сэкономить время на походе в офис банка (об этом читайте, например, в данной статье). Потеряете время, зато сохраните все деньги.

Краткое резюме статьи

Так устроен мир — где деньги, там и преступники. Даже зная номер карточки, имя и фамилию человека, через Amazon и другие интернет-магазины можно обналичить деньги без особых препятствий. А потому доверять номер карты и паспортные данные нельзя никому — только знакомым и близким людям.

Ваша карта заблокирована. Вам поступил перевод, но для этого вам нужно назвать номер карты, срок её действия, CVV и PIN-код заодно. Нет, Иван Васильевич, я вас не обманываю, я сотрудник банка и всё про вас знаю. Вот доказательства…

Знакомая история? Казалось бы, подобным схемам сто лет в обед, но они до сих пор работают. И люди попадаются на удочку мошенников как раз потому, что те слишком много знают.

Но откуда у мошенников эти данные? Давайте разберемся.

Откуда у них появился ваш номер телефона

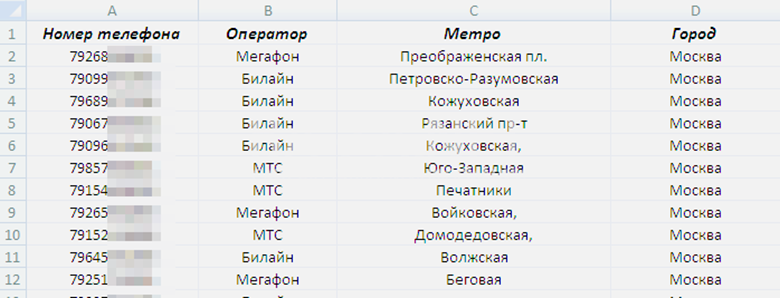

Базу телефонных номеров, пригодную для “работы”, собрать несложно. Можно написать простенький скрипт, который будет проходить по объявлениям с бесплатных сайтов и сохранять телефонные номера в подходящем формате.

Такие сайты пытаются внедрить защиту от подобных скриптов. Но практика показывает, что защита работает не слишком успешно.

В крайнем случае можно копировать номера и вручную. Понятное дело, что мошенники будут искать потенциально небедных людей. Например, тех, кто продает машины, квартиры, норковые шубы, предпоследние iPhone. Чаще всего вместе с номером телефона мошенники получают как минимум имя жертвы.

Лайфхак: если хотите знать, откуда у человека ваш номер, представляйтесь другим именем хотя бы на сайтах бесплатных объявлений. В результате если вам позвонят и спросят Ипполита вместо Ивана, вы сразу поймете, откуда “ноги растут”.

Каким образом они узнали ваше имя

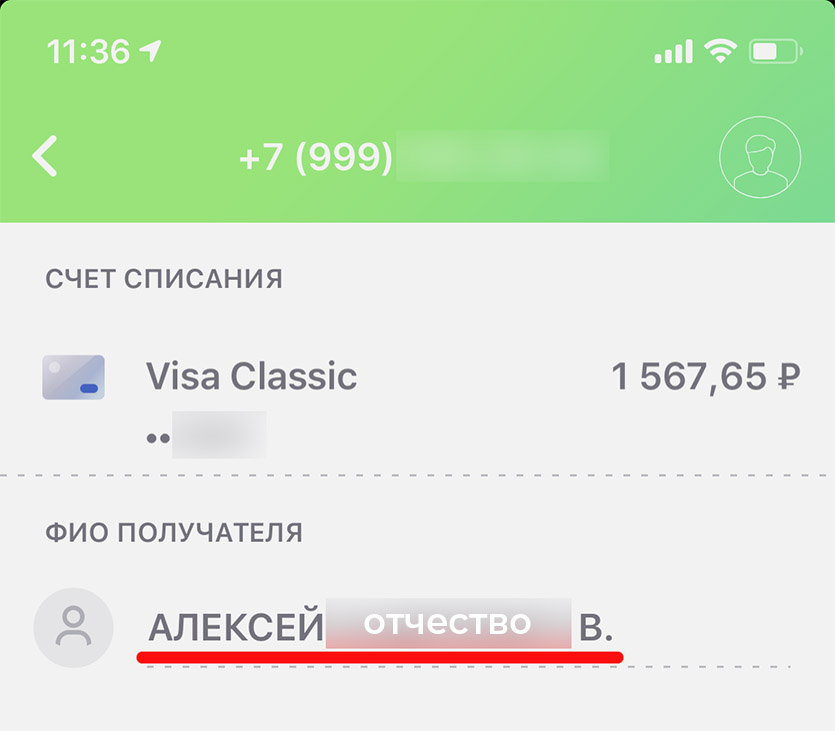

Если в приложении Сбербанка ввести номер карты, можно узнать имя, отчество и первую букву фамилии.

В приложении Тинькофф Банка – имя и первую букву фамилии.

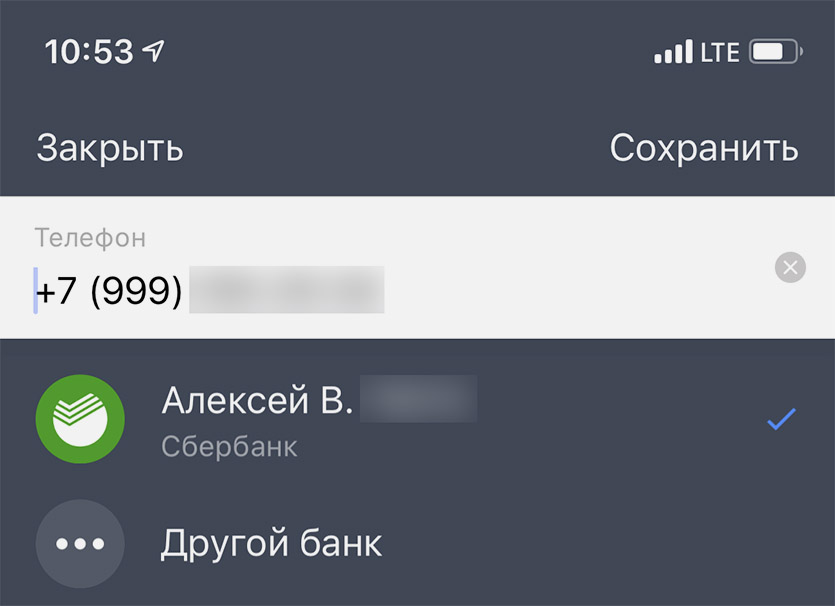

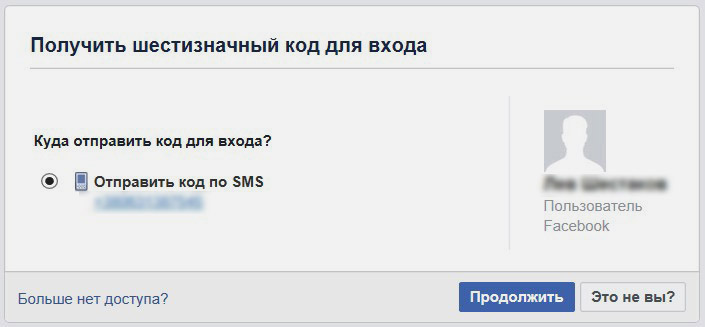

В Facebook можно воспользоваться формой восстановления доступа к странице. По номеру система покажет Ф. И. О. пользователя и его фото. Можно потом найти этого человека в поиске по соцсети и узнать о нём ещё больше.

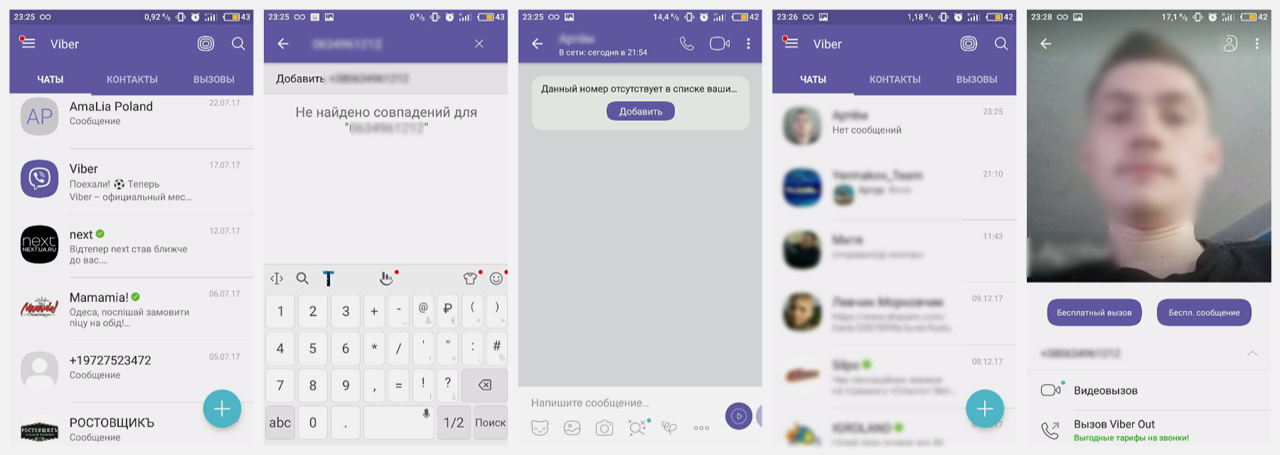

Можно также ввести номер телефона в Viber и попробовать добавить его в список контактов. Мессенджер покажет, кому принадлежит номер. Пользователи часто указывают свои данные и загружают фото.

Больше способов найдете здесь.

Что содержится в базах телефонных номеров

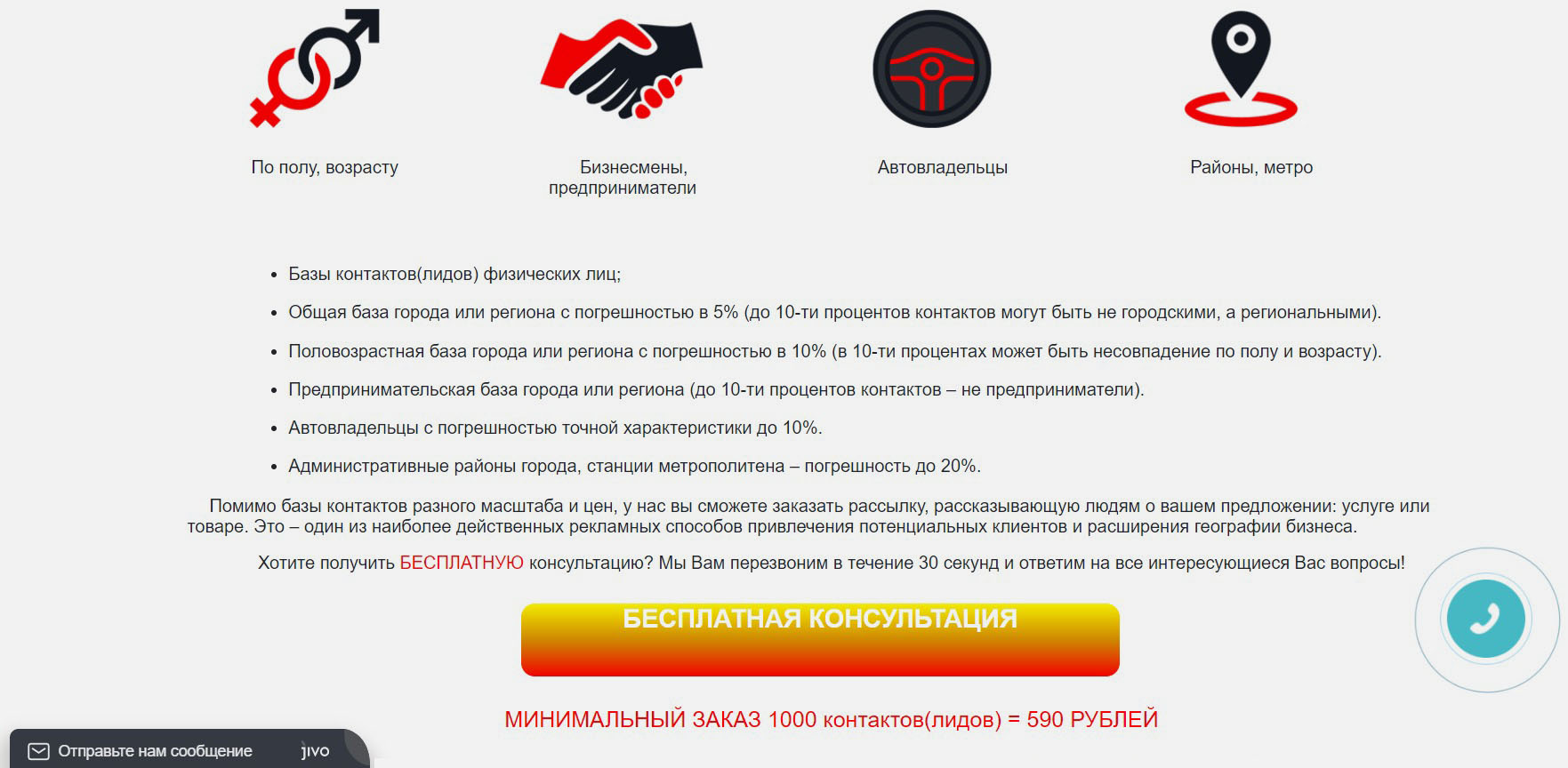

Чтобы не собирать номера самостоятельно, мошенники часто покупают готовые базы номеров телефонов. Оптом всегда дешевле.

Можно даже в даркнет не ходить. Такие базы продают и для “холодных звонков”. Продавец не уточняет, кто покупает файл: бизнесмен, который хочет поднять продажи, или мошенник.

Обычно в таких базах достаточно много информации:

■ Ф. И. О.

■ Пол

■ Возраст

■ Города проживания

■ Уровень доходов

■ Интересы или профессия

■ Семейное положение

Вот пример подобного сайта. Цена контакта – 59 копеек.

Вверху даже указано:

“Внимание! Все данные собраны из открытых источников и не противоречат ФЗ «О персональных данных» на основании п. 4 ч. 2 ст. 22 ФЗ. Мы оказываем услуги по сбору базы данных(лидов) из открытых источников!”

Вполне возможно, что информацию действительно собрали на сайтах объявлений, на форумах и в социальных сетях. В целом набор данных похож на базу для рассылки рекламы, ничего крамольного здесь нет. Но данных может быть и больше.

Как сотрудники банков сливают ваши данные

Утечки из банков обнаруживают регулярно. “Коммерсант” в октябре 2019 года писал о том, что данные 60 млн кредитных карт Сбербанка (действующих и закрытых) попали в открытый доступ. Это крупнейшая утечка в истории банковского сектора РФ.

Инсайдеры подтвердили, что базу именно выгрузили, а не украли, подкупив операторов. Сливал кто-то из сотрудников с административным доступом &- иначе номера карт были бы замаскированы.

Владелец базы продавал записи по 5 рублей за штуку. То есть стоимость всей базы составляла 300 млн рублей.

Позднее в банке заявили, что виновного нашли за считанные часы и слили данные всего 200 клиентов. Примечательно, что именно столько записей владелец базы представлял в качестве доказательства её подлинности. И отвертеться от слива этих записей точно не получилось бы.

Но были и другие случаи. Например, в 2017 году 21-летний сотрудник омского call-центра Сбербанка Илья Клименко продал данные около 20 клиентов банка: паспортные данные владельцев счетов, информацию об остатке денежных средств и даже кодовое слово. За каждый пробив он получал 20 тыс. рублей.

Сотрудник отдела взыскания нижегородского офиса Сбербанка Александр Чернышов продал данные как минимум 11 клиентов. Сколько он заработал неизвестно, но оштрафовали сотрудника на 10 тыс. рублей.

Откуда ещё берут базы контактов

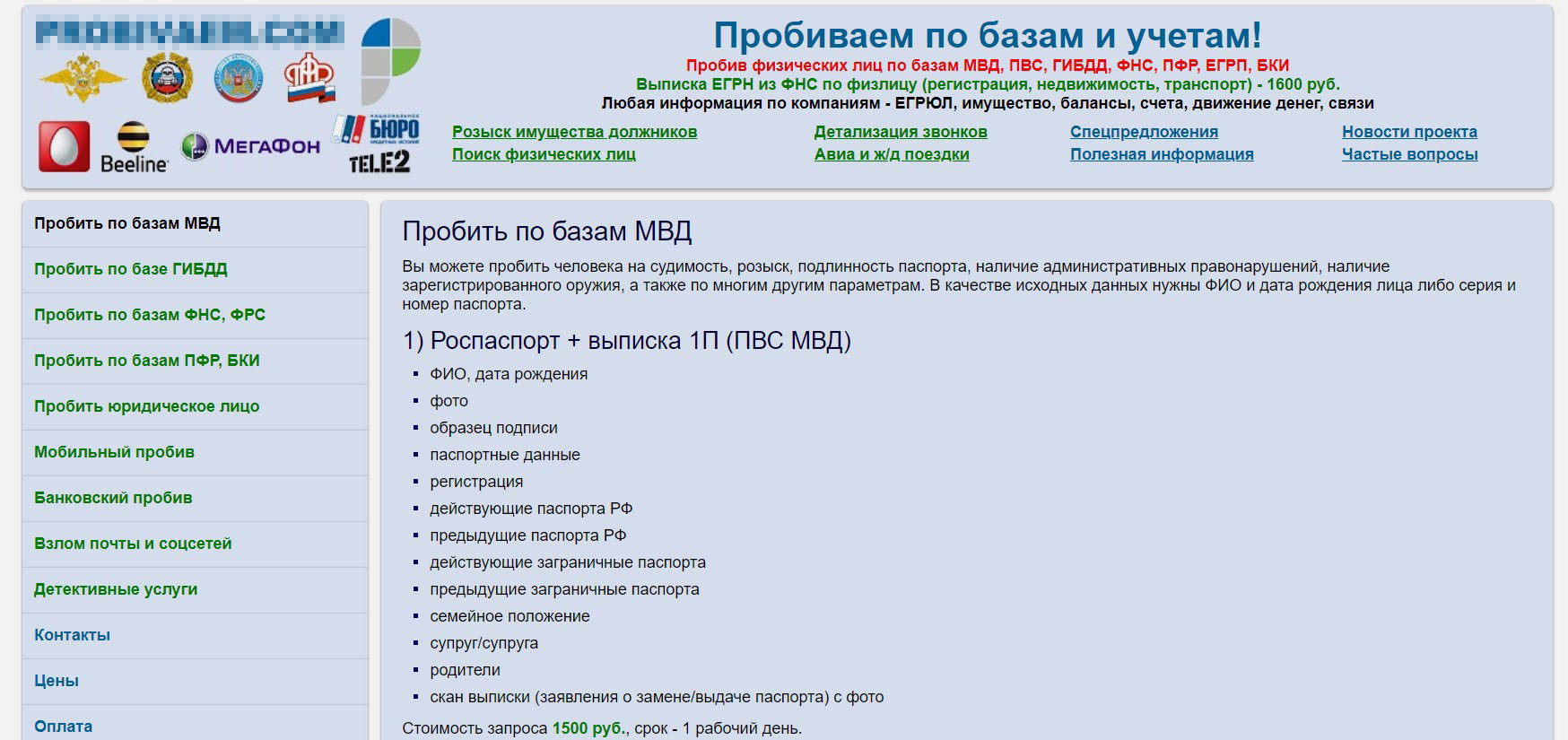

Данные могут сливать и сотрудники кредитных организаций, мобильных операторов, МВД, ФНС и других госорганов. Предоставляют информацию и из систем “Российский паспорт”, “Розыск-Магистраль” и т.д.

Цены на пробив разные. Но это почти наверняка обеспечивает неплохую прибавку к зарплате. Пока не поймают.

Также получают данные из баз онлайн- и оффлайн-магазинов. Согласитесь, когда вы оформляете на кассе дисконтную карту, то как минимум указываете Ф. И. О., номер телефона и дату рождения. А при должном умении продавец и номер вашей карты может запомнить.

Системы безопасности защищают ИТ-инфраструктуру в основном от внешних угроз. С инсайдерами сложнее. Не все системы банков и госучреждений контролируют, не скопировали ли на флешку определенные файлы и не отправили ли их по e-mail.

Наконец, сотрудник может просто открыть базу данных и переписать информацию по старинке на листок. Система сохранит только то, что он открывал запись – это не запрещено.

Бывает, что хакеры воруют данные через бреши в системе безопасности. Способы разные: от письма с вирусом рядовому сотруднику банка до целенаправленной атаки на ИТ-инфраструктуру. Но подкупать сотрудников обычно проще и дешевле.

Как собирают данные с помощью фишинга

Возможно, вы получали письма о том, что ваш банк проводил лотерею среди клиентов. Соблазнительный приз вроде автомобиля или сотен тысяч рублей на депозите заставит многих потерять голову.

Подобные лотереи изредка организуют и сами банки, и платежные системы. Но, как правило, для участия в реальной акции достаточно воспользоваться банковской картой в указанный период или отправить платеж определенного типа. А отнюдь не заполнять форму на 10-20 вопросов или вводить номер карты и пароль на сайте банка.

Обычно под такие лотереи маскируются мошенники. Они создают страницу с дизайном в духе банка и просят от вас как можно больше информации.

Потом могут даже позвонить и сказать, что выиграли именно вы. Но чтобы получить приз, нужно якобы сообщить все данные от вашей карты или провести какой-нибудь “закрепительный” платеж на небольшую сумму.

Фишинговые формы создают и непосредственно для банковских сайтов или приложений. Но там смысл другой: заставить вас ввести логин и пароль от аккаунта интернет-банкинга, а затем подтвердить платеж со своей карты на карту злоумышленников.

Как вас подставляют друзья и знакомые

Когда человек оформляет заявку на кредит, то часто указывает контакты людей, которые подтвердят его платежеспособность.

В обычных банках такие данные вряд ли сразу уйдут мошенникам. Но в микрофинансовых организациях и на сайтах онлайн-кредитов на мутных условиях – вполне.

Скажет ли вам заемщик, что указывал ваши данные? Скорее нет, чем да.

Как собирают данные из открытых источников

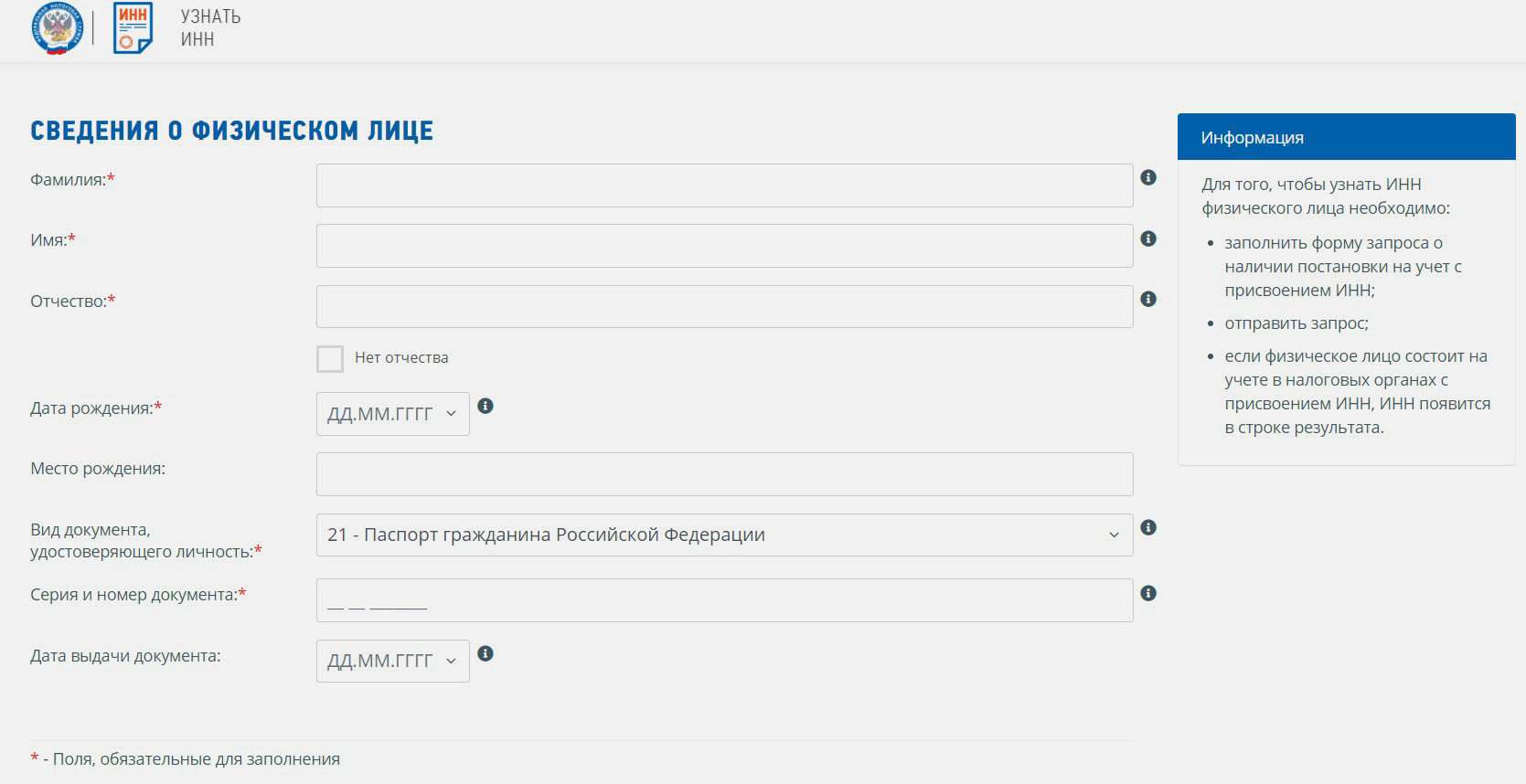

На сайте ФНС можно узнать ИНН по паспортным данным. Ввести нужно имя и фамилию, дату рождения, серию и номер паспорта, дату его выдачи.

Если вы ведете бизнес или раньше им занимались, данные о вас есть на сайте ФНС, достаточно указать ИНН.

В реестре исполнительных производств базы судебных приставов можно найти информацию о судебных производствах по Ф. И. О. и дате рождения. В каких ещё открытых базах можно поискать по Ф. И. О.:

■ дела и судебные акты;

■ тексты судебных решений;

■ решения арбитражных судов;

■ картотека арбитражных дел (дела, которые сейчас в производстве);

■ база людей, которые подозреваются в совершении преступлений.

Банковские мошенники редко пользуются этими данными. Но теоретически могут, и если узнают об открытых делах, наверняка поставят вас в неловкую ситуацию. И упростят себе задачу.

Как ещё разводят потенциальных жертв

Если мошенники поняли, что перед ними “теплый” клиент, у которого с большой долей вероятности можно украсть деньги, они могут пойти дальше. Например, найти его в социальных сетях, составить список друзей, значимых событий из жизни и т.д.

Много информации дают и фото. Дорогие покупки, путешествия, собаки элитных пород и другие атрибуты роскошной жизни определенно заинтересуют злоумышленников.

Не удивляйтесь, если после фото из путешествия с вами свяжется сотрудник турагентства и предложит, к примеру, вступить в закрытый VIP-клуб “только для тех, кто может себе это позволить”. В обмен на скидки на следующие поездки и другие спецпредложения от вас требуется немного: ответить на десяток вопросов.

Часть вопросов не будет касаться ваших личных данных: например, какое вино предпочитаете в это время суток, какие страны хотели бы посетить и т.п. Другие будут более конкретными: картами каких банков пользуетесь, сколько примерно зарабатываете, на каком автомобиле ездите.

Могут, к слову, и “в лоб” попросить номер карты – здесь уж как наглость позволит. А после сообщат: мол, если решим вас взять в клуб, перезвоним. Взнос сможете оплатить с указанной карты.

И даже перезванивают. Но вовсе не чтобы подтвердить членство в клубе.

Наконец, многое могут узнать непосредственно от вас. Вот пример разговора с телефонными мошенниками:

Скажите честно: если через какое-то время вам снова позвонили бы и сообщили бы эту информацию, каковая вероятность, что вы поверили бы “службе безопасности банка”?

Как защититься

1. Если вам звонят из банка, сразу кладите трубку. Перезванивайте по номеру службы поддержки, указанному на обратной стороне вашей карты или на официальном сайте. Например:

▹ Сбербанк: 900 (бесплатно из РФ) или +7 (495) 500-55-50

▹ Тинькофф Банк: +7 (800) 555-22-77

▹ Альфа-Банк: +7 (495) 788-88-78

▹ Газпромбанк: +7 (495) 913-79-99

▹ Россельхозбанк: 7787 (бесплатно из РФ) или +7 (800) 100-0-100

▹ ВТБ: 1000 (бесплатно из РФ) или +7 (800) 100-24-24

▹ Райффайзенбанк: +7 (800) 700-91-00

2. Предупреждайте, что записываете разговор. Разговоры с реальными сотрудниками банков и колл-центров и так обычно сохраняются – таковы правила.

3. Заведите для банковских аккаунтов отдельную SIM-карту. Не сообщайте её номер никому, не звоните с неё, не привязывайте к этому номеру мессенджеры и другие аккаунты.

4. Не сообщайте в интернете и по телефону личную информацию. Никогда не отвечайте на “социальные опросы”, большинство из них – банальный сбор данных с неизвестными целями.

5. Используйте сложные пароли, разные для каждого аккаунта.

6. По возможности платите на кассах смартфоном через Apple Pay, Google Pay или Samsung Pay.

А главное, забудьте об анонимности, её не существует в 2020 году. Вы не можете защититься от слива данных сотрудником банка или мобильного оператора. Но вы в силах заблокировать карту при любых подозрительных действиях и хотя бы не облегчать задачу злоумышленникам.

(42 голосов, общий рейтинг: 4.88 из 5)

(42 голосов, общий рейтинг: 4.88 из 5)

🤓 Хочешь больше? Подпишись на наш Telegram.

![]()

iPhones.ru

Ваша карта заблокирована. Вам поступил перевод, но для этого вам нужно назвать номер карты, срок её действия, CVV и PIN-код заодно. Нет, Иван Васильевич, я вас не обманываю, я сотрудник банка и всё про вас знаю. Вот доказательства… Знакомая история? Казалось бы, подобным схемам сто лет в обед, но они до сих пор работают. И…

- Безопасность,

- Финансы

![]()

Ксения Шестакова

@oschest

Живу в будущем. Разбираю сложные технологии на простые составляющие.

В статье рассказывается:

- Если мошенники узнали номер банковской карты, чем это грозит

- Как мошенники узнают номера банковских карт: 5 основных способов

- Могут ли мошенники снять деньги с карты, зная только номер карты

- Простые правила, как обезопасить себя от мошенников

- Что делать, если деньги уже начали пропадать с банковской карты

В настоящее время владельцы банковских карт часто становятся жертвами мошенников. Только за 2016 год сумма украденных у клиентов известных банков денег составила 2,5 млрд долларов! Как обезопасить свои финансы и не попасться на удочку преступников? Ниже мы расскажем, что делать, если мошенники узнали номер банковской карты.

Если мошенники узнали номер банковской карты, чем это грозит

Для совершения кражи мошенникам необходимо получить следующие данные:

- Номер карты и дату, до которой она действительна.

- Фамилию, имя и отчество владельца карты.

Фото: Shutterstock

Фото: Shutterstock

Узнать номер карточки для вора не проблема. Для этого он может прибегнуть к хитрости: к примеру, если человек что-либо продает на «Авито», сказать ему, что покупает товар и попросить реквизиты для перевода денег за товар. Эта просьба совершенно не подозрительна, и, как правило, люди сообщают номера своих банковских карт потенциальным покупателям.

Есть у мошенников и другая схема: они носят с собой небольшие камеры, на которые записывают моменты расчета своих «жертв» за покупки по безналу. Просматривая видео в дальнейшем, они без труда узнают нужную для совершения кражи информацию.

Помимо номера карточки, нужны еще фамилия, имя и отчество ее владельца. Выяснить их тоже достаточно просто. В случае с «Авито», например, можно спросить продавца, на чье имя осуществить перевод. Этот вопрос будет вполне логичным. А можно просто начать осуществлять перевод средств на карту и после появления данных о ее владельце записать их и отменить операцию.

Идентифицировав личность, мошенники делают транслитерацию Ф.И.О. с помощью специального сервиса. Это им необходимо, чтобы правильно записать имя и фамилию на латинице.

Все, сбор данных почти закончен. Злоумышленнику становятся доступными покупки на сайте Amazon или любом другом, не требующем ввода кода CVV и SecureCode, а также одноразового кода от Сбербанка. Только нужно еще узнать, когда заканчивается срок действия карты. И тогда растрате чужих денег жулику ничего не будет препятствовать.

Определение типа карточки труда не составляет: если номер 16- или 13-значный, то это Visa Card. Номера банковских карт такого типа начинаются с цифры 4. У владельцев MasterCard первая цифра 5, Maestro – 3, 5 или 6, а общее количество цифр – 13, 16 или 19. Нетрудно догадаться, что за 3 попытки мошеннику точно удастся определить тип.

Полезные материалы по финансам и шопингу

- Как зарабатывать на карте рассрочки

- Чек-лист подготовки к отпуску

- 24 идеи необычных подарков для близкого человека

- Как банки обманывают при выдаче кредитных кар

Скачать подборку

Как узнать, до какого времени карточка действительна? Это делается быстро и легко. Необходимо оформить заказ в интернет-магазине и попытаться его оплатить, наугад введя срок действия. В случае неудачи попытку повторить, введя уже другую дату. Повторять эти действия нужно до тех пор, пока данные не окажутся правильными. С учетом того, что срок действия банковских карт составляет от 3 до 4 лет, максимальное количество запросов, которое нужно будет сделать – от 36 до 48. На это уйдет где-то полчаса.

Защита от ввода неверной информации в онлайн-магазинах отсутствует, поэтому система не потребует вводить капчу. Ограничения на количество запросов тоже не существует. Поэтому одна из многочисленных попыток мошенника окажется успешной, и он сможет потратить все деньги жертвы.

Только подумайте, как это досадно: по ошибке сказать номер своей банковской карты преступнику и остаться без денег. Хорошо, если он совершит всего одну покупку на небольшую сумму, но ведь он может потратить и 15 тысяч рублей, и еще больше.

Как защитить свои средства от кражи? Безопасность могут гарантировать карточки Cirrus/Maestro Momentum Card. Оформить их можно в Сбербанке. Использование Cirrus/Maestro Momentum Card для оплаты товаров в онлайн-магазинах нельзя, а потому украсть с них деньги никто не сможет.

Как мошенники узнают номера банковских карт: 5 основных способов

По каким схемам работают мошенники, снимающие с чужих банковских карт деньги? В основном жулики пользуются следующими способами:

- Скимминг.

Наука и техника развиваются семимильными шагами. Не отстают и преступники. Они добывают информацию о карточках своих жертв, внедряя в банкоматы специальные устройства. Когда человек совершает операцию через банкомат, это устройство считывает данные. Завладев ими, мошенники создают дубликат карты и могут спокойно снять с его помощью все средства со счета.

Чтобы не стать жертвой скимминга, нужно снимать деньги с банкоматов, установленных в местах с большой проходимостью. Постоянное присутствие людей не дает жуликам возможности установить считывающее устройство.

- Фишинг.

Фишинг – английское слово, в переводе означает рыбалка. Этот способ мошенничества заключается в перенаправлении жертв на фейковые сайты банков, клиентами которых они являются. После ввода логина и пароля для входа в личный кабинет преступники завладевают ими и иногда даже посылают сообщение от имени банка с просьбой указать CVV- или ПИН-код.

Есть и другие способы хищения информации. Не попасться на уловку поможет только исключительная внимательность и подозрение. Не надо забывать, что запрашивать CVV- и ПИН-коды не имеют право даже банковские сотрудники, а потому запрос этих сведений однозначно указывает на мошеннические действия.

- Схема с объявлениями купли/продажи.

Эта схема работает так: жулик звонит продавцу по номеру, указанному в объявлении, и говорит о желании купить товар. При этом он очень торопится поскорее завершить сделку и спрашивает, куда перевести оплату. Получив номер банковской карты, мошенник пытается узнать срок ее действия (к примеру, невзначай осведомляясь, не вышел ли он) и трехзначный СVV-код (его обычно просят, заявляя, что платеж не проходит и тому подобное).

Бывает, что с продавца требуют код подтверждения из СМС от банка, пришедший на его телефон.Все это должно настораживать. Никакую информацию передавать чужим людям нельзя, поскольку перевести деньги можно только лишь по номеру карточки. Другие данные открывают доступ ворам к деньгам жертвы.

Фото: Shutterstock

Фото: Shutterstock

- Оплата покупок, перевод денег на сайтах.

Мошенники давно занимаются созданием фейков пользующихся популярностью интернет-площадок. Их URL отличается от оригинального совсем незначительно, поэтому нередко пользователи не замечают подвоха и вводят реквизиты своих банковских карт. Данными тут же завладевают злоумышленники. Также они рассылают своим потенциальным жертвам фейковые сообщения о том, что требуется обновление учетных данных, указывая при этом адрес сайта-клона.

Если не заподозрить обман и выполнить все инструкции, то информация по карте (а затем и деньги) оказываются у преступников.Любители легкой наживы могут звонить клиентам банков и представляться их сотрудниками, просить предоставить те или иные данные. Нужно всегда быть начеку – банковские клерки никогда не запрашивают конфиденциальные данные. Если у вас спрашивают трехзначный код, указанный на тыльной стороне карточки, или кодовое слово – это однозначно жулики.

Осторожничать необходимо, даже если вы точно знаете, что находитесь на странице оригинального сайта. К примеру, мошенники нередко орудуют на упомянутом выше «Авито». Они представляются покупателями, заявляют, что имеют трудности с переводом оплаты за товар, и просят сообщить дополнительные данные. В таких случаях следует прекращать все контакты с ними, а также обращать внимание на подозрительные звонки и СМС.

- Манипуляции с телефоном.

Последнее время преступники в целях хищения средств часто реализуют следующую схему: настойчиво звонят своим жертвам несколько раз и говорят, что неправильно набрали номер, либо вообще молчат некоторое время и отключаются. При этом номер банковской карты они не запрашивают, они узнают его по-другому. А интересует их сим-карта жертвы.

Если после звонков счет телефона пополнился на небольшую сумму, это повод для беспокойства.Злоумышленники после пополнения связываются с оператором Сети и заявляют об утере симки. При этом они предоставляют данные о последних входящих звонках, дату и сумму последнего зачисления на счет. Оператор предоставляет им новую сим-карту, а «утерянную» блокирует. Законный владелец номер остается без связи, пока не выяснит, что произошло. За это время мошенники успевают «почистить» счета жертвы.

Приведенный перечень мошеннических схем с банковскими картами далеко не исчерпывающий. Постоянно появляются все новые и новые способы обмана. Чтобы обезопасить себя от краж, нужно соблюдать все рекомендации банка, выпустившего пластиковую карточку.

Не стоит паниковать при получении СМС непонятного содержания или странных звонках якобы от банковских сотрудников. Если у вас пытаются выведать номер банковской карты и вы подозреваете обман, позвоните в обслуживающий вас банк и выясните, не поступало ли от вашего имени каких-либо команд, запросов на смену пароля, кода и так далее.

Могут ли мошенники снять деньги с карты, зная только номер карты

Многим интересно, возможна ли кража денег с пластиковой карточки, если мошенник знает только ее номер. Да, такое возможно. Но только для отдельных типов карт. Рассмотрим этот вопрос более детально.

Снять средства, зная только номер, можно с карточек типа MasterCard и Visa Classic. То есть с тех, которыми можно оплачивать онлайн-покупки. А вот с Maestro и Momentum такая схема не работает.

Сбербанк позволяет своим клиентам переводить деньги на карты только по номеру. И люди очень активно пользуются этой услугой, особенно для расчета со знакомыми. Стоит отметить, что в процессе перевода можно получить информацию о владельце карточки – фамилию и имя. Для этого необходимо перевести минимальную сумму, и банк отправит сообщение с данными о клиенте.

Получается, что при наличии номера банковской карты проще всего договориться о покупке товара через сторонние ресурсы, например «Авито», и условиться перевести оплату на карточку. В таком случае ее номер мошеннику будет известен, а Ф.И.О. второй стороны сделки он без труда узнает в личном кабинете. И получит возможность оплачивать товары в интернет-магазинах, не требующих ввода CVV кода и защитного кода от MasterCard SecureCode, чужой банковской картой.

Итак, мы выяснили, что сначала злоумышленники узнают номер карты. С этим проблем не возникает: они просят его для оплаты покупки (говоря, что безналичный расчет более удобный). Также могут записывать, запоминать его либо использовать фото- или видеокамеру для получения информации.

На следующем этапе воры узнают фамилию, имя и отчество владельца карточки. Тут тоже ничего сложного: они просто спрашивают продавца, на чье имя нужно осуществить перевод. Еще могут посмотреть личную информацию в онлайн-кабинете. Как правило, операцию перевода мошенники до конца не доводят, они останавливаются на этапе проверки данных.

Получив информацию, преступники транслитерируют ее. Особых умений для этого не требуется.

После этого становится возможной оплата онлайн-покупок чужой карточкой, но только на сайтах, не требующих вводить CVV код, а также не перебрасывающих на SecureCode. Кроме того, ресурс не должен запрашивать ввод одноразового пароля Сбербанка. Так, узнав лишь номер банковской карты, Ф.И.О. владельца и срок действия, мошенники получают возможность украсть деньги.

Выяснить тип карточки по ее номеру труда не составляет. Для этого нужно знать общее количество цифр в нем и первую цифру. Выше мы уже писали, с каких цифр начинаются номер тех или иных типов карт.

Фото: Shutterstock

Фото: Shutterstock

Наиболее затруднительно для злоумышленников узнать, когда заканчивается срок действия карты. Но и с этим они справляются. Как мы уже сообщили выше, обычно карточки изготавливают примерно на три года, следовательно, существует 36 возможных вариантов окончания срока действия. Количество вводов ресурсы не ограничивают, поэтому варианты можно вбивать, пока не будет найден верный. Как только мошенник вводит правильную дату, происходит добавление карты для оплаты.

Простые правила, как обезопасить себя от мошенников

- Ни в коем случае никому не сообщайте СVV-код и дату окончания действия банковской карты, даже при телефонном разговоре с «сотрудником» банка.

- Никому не говорите ПИН-код от карточки и старайтесь не терять ее, тем более не передавать другим. Сейчас для снятия наличных мошенникам достаточно знать номер карточки и ПИН-код.

- Если существует опция установки лимита на снятие средств и онлайн-покупки, лучше ею воспользоваться. Проще иногда менять лимит для совершения крупных приобретений, а затем снова уменьшать его, чем рисковать потерей денег. Так, если бы мошенники узнали номер банковской карты, то функция установки лимита позволила бы предотвратить кражу.

- Обязательно блокируйте утерянные карточки сразу после обнаружения пропажи. Для этого необходимо обратиться в банк-эмитент.

- Оформляя банковскую карту, делайте выбор в пользу чипованной. Уровень надежности у нее более высокий.

- Рассказываем необычный «лайфхак». CVV-код можно замазать корректором, тогда при расчете, к примеру, за ужин в ресторане можно будет не бояться, что данные карты станут известны мошенникам, ведь ее приходится отдавать официанту. Для совершения транзакции просто нужно будет сообщить трехзначный код.

- Прежде чем совершить операцию в банкомате, убедитесь в отсутствии на нем посторонних устройств, а также близко стоящих и наблюдающих за вами людей. И помните, видеокамера должна быть направлена на лицо, а не на клавиатуру для ввода ПИН-кода.

Что делать, если деньги уже начали пропадать с банковской карты

Если вы обнаружили списание денег со своего банковского счета, необходимо сразу заблокировать карту и написать заявление в банк и полицию.

Конечно, по закону украденные деньги должны вернуть, однако такое случается редко, поскольку обычно доказательства хищения отсутствуют. Поэтому нужно всегда быть начеку и никому не сообщать конфиденциальную информацию. Это поможет избежать мошеннической атаки.

Оцените статью

Рейтинг: 4.94(голосов 31)

Недавно СМИ сообщили сразу о двух крупных утечках данных клиентов: у Сбербанка и «Билайна». Что делать, если информация о вас попала к мошенникам?

«Сами по себе данные как цель атакующих — тренд последнего времени, — утверждает руководитель отдела безопасности банковских систем Positive Technologies Тимур Юнусов. — Мы видим, что более половины всех киберпреступлений совершаются с целью получения данных. При этом в случае атак на частных лиц основным типом украденной информации являются как раз учетные записи (44% всех случаев во втором квартале 2019 года) и данные банковских карт (34% соответственно)». Данные входят в топ-5 наиболее часто продающихся и покупающихся в дарквебе сущностей, показывают исследования Positive Technologies. При этом 24% из них — непосредственно данные банковских карт. И данные о банковской карте с балансом от нескольких сотен до нескольких тысяч долларов на счете продаются недорого — в среднем за 9 долларов. Зачем мошенникам номера банковских карт?

Код доступа

Чтобы получить номер карты потенциальной жертвы, не обязательно ломать базу данных. «Я размещала на avito.ru объявления о продаже пальто, детского велосипеда и автокресла, — рассказала Банки.ру пользователь Елена. — Каждый раз мне перезванивали буквально через пять минут, говорили, что за товаром будет направлен курьер, и просили продиктовать номер банковской карты, якобы чтобы оплатить безналом. В первый раз я не поняла, что это мошенники, и продиктовала номер карты Сбербанка и срок ее действия. Хорошо, сразу после звонка меня осенило. Карту я заблокировала, а при всех последующих звонках говорила, что принимаю только наличные», — поделилась читательница.

Зная лишь номер карты, денежные средства списать нельзя, но иногда этих данных достаточно, чтобы оплатить покупку в Интернете. В частности, некоторые интернет-магазины, такие как Amazon, запрашивают при оплате товара лишь номер банковской карты. В этом находят лазейки злоумышленники. Так, в схеме, ставшей уже традиционной, мошенники часто используют информацию с сайта avito.ru. Они звонят продавцу товара под видом покупателя и предлагают перевести деньги за товар на банковскую карту. Продавец диктует номер карты, срок ее действия. Узнать имя и фамилию держателя мошенникам, владеющим соответствующими базами, не составляет труда.

Как пояснил директор по мониторингу операций и диспутам Альфа-Банка Алексей Голенищев, некоторые интернет-магазины действительно не поддерживают технологии 3D-Secure и не запрашивают CVC2 или CVV2. Но такую операцию можно легко оспорить. Опаснее другое: зная номер карты и, например, номер мобильного телефона, мошенники могут прибегнуть к приемам социальной инженерии и выманить у клиента пароли доступа к мобильному и интернет-банку, одноразовые коды для подтверждения операций и многое другое, говорит Голенищев.

Эксперты утверждают, что многое зависит от настройки глубины процессинга банка-эмитента. «Для проведения покупки в карточной платежной системе, в принципе, достаточно только номера карты, который нужен для идентификации счета, и даты окончания действия карты, и то не всегда», — рассказывает технический директор Qrator Labs Артем Гавриченков. По его словам, остальные данные — код с обратной стороны, регистрация держателя, его подпись и прочее — необходимы только для подтверждения, что карта действительно находилась в руках у человека, осуществлявшего оплату. «По сути, они нужны самим платежным системам и мерчантам (продавцам. — Прим. Банки.ру) для доказательства легальности перевода, если в дальнейшем будут возникать какие-либо диспуты по этому поводу», — добавляет Гавриченков.

В любом случае, ввод дополнительных данных по карте зависит от преференций самой платежной системы. Одна система может требовать введения только CVV-кода, другая — кода и, например, адреса регистрации держателя. Так, по словам эксперта, Visa и Mastercard не требуют в обязательном порядке запрашивать именно такие данные: если существуют иные способы идентификации держателя карты, можно использовать их. Ультимативно можно ничего не проверять и проводить любые операции с любых карт, по первому требованию откатывая платежи в случае подозрительных активностей. Что касается сайта Amazon, по данным Гавриченкова, если по платежу возникает спорная ситуация, Amazon блокирует осуществлявший платеж аккаунт, но деньги на карту возвращает.

В банках, как правило, есть системы фрод-мониторинга, которые пресекают спорные действия. Например, если мошенник несколько раз пытается подобрать срок действия карты.

«Если в таком случае расходная операция все же была проведена и деньги списаны с карты, банк-эмитент может успешно опротестовать эту операцию как неавторизованную», — уверен директор департамента платежных карт банка «Союз» Сергей Серебряков. Он отмечает, что при таком раскладе жертвой кражи средств станет вовсе не клиент, а эмитент, если он по каким-то причинам пропустит сроки опротестования. Если же торгово-сервисное предприятие к тому времени уже расторгнет договор с банком, пострадает эквайер.

Банкиры указывают и на более сложные схемы мошенничества при продаже товаров или услуг и с использованием сервисов перевода с карты на карту: клиенту зачисляют на карту некоторую сумму, потом говорят, что это ошибка, и просят вернуть на другую карту. «Клиент, совершая такой перевод именно на другую карту, сам того не подозревая, становится сообщником преступников, поскольку первая сумма, поступившая ему на карту, была украдена у жертвы. А возвращает он сумму на другую карту — карту мошенника. Таким образом, жертва уверена, что деньги украл клиент», — предупреждает Серебряков.

Какие ваши аргументы?

Если мошенники похитили деньги с помощью украденных у банка (или оператора) данных, доказать вину компаний будет проблематично. По словам адвоката, заместителя председателя коллегии адвокатов «Де-юре» Антона Пуляева, единственный шанс вернуть денежные средства — если банк или сотовый оператор открыто признают, что утечка конкретных конфиденциальных данных произошла по их вине, либо если в рамках расследования уголовного дела будут задержаны лица, совершившие мошенничество. «При этом крайне сложно доказать вину банка в утечке конфиденциальной информации, которая послужила причиной кражи денежных средств. Довольно редко кто признает вину без весомых доказательств, и банки не исключение», — говорит адвокат.

Представители банков в свою очередь указывают, что защитить себя от кражи денег в результате утечки данных клиент может, только принимая определенные меры. Заместитель директора дирекции некредитных продуктов и дистанционных каналов ТрансКапиталБанка Наталья Базалей среди таких мер называет подключение СМС-информирования к карте, регулярную проверку интернет-банка, а в случае обнаружения несанкционированных списаний с карты — срочное обращение в банк и заявление о несогласии с операцией. «Если клиент обратится в течение 24 часов после совершения операции, есть очень большой шанс вернуть деньги», — обнадеживает Базалей.

«Если вы подозреваете, что данные вашей карты «утекли», очевидно, что стоит ее заблокировать (как украденную) и перевыпустить, — советует Тимур Юнусов. — Обратите внимание на то, чтобы номер новой карты отличался от старой, потому что в случае простого перевыпуска по истечении срока карта может иметь тот же самый номер. А это, как вы понимаете, тот же набор входных данных, с которого может начаться атака и который уже скомпрометирован».

Не заговаривайте с неизвестным

Чем еще грозят утечки данных? Например, в случае с «Билайном» никаких платежных данных не утекло, но безопасники все равно бьют тревогу.

Дело в том, что чем больше информации о вас знает злоумышленник, тем эффективнее он может ее использовать для так называемого социального инжиниринга, когда вас ставят в ситуацию, в которой вы сами сообщаете мошенникам необходимые им данные.

Эксперты напоминают: не сообщайте важную информацию тому, кто звонит вам сам, кем бы он ни представлялся — службой безопасности банка, работодателем, другом детства или сотрудником сотового оператора. Озвучивать личные и платежные данные можно только тогда, когда вы сами звоните в банк (оператору и т. д.) по проверенному номеру (например, указанному на карте или на сайте банка). Во всех остальных случаях рисковать не стоит.

Анна БРЫТКОВА, Антонина САМСОНОВА, Banki.ru

Можно ли давать номер карты? Реквизиты, которые безопасно сообщать посторонним

Число махинаций с банковскими картами не снижается. По данным ЦБ, во втором квартале 2021 года с карт россиян похищено более 3 млрд рублей(1). При этом 47% занимает доля «социальной инженерии» — психологических манипуляций, когда клиент вынужденно сообщает платежные данные третьим лицам. Как защитить себя и свои карты, и какие реквизиты можно сообщить, чтобы не потерять деньги — рассказываем в нашей статье.

Реквизиты банковской карты

Банковская карта — пластиковый носитель, позволяющий проводить операции со счетом клиента при оплате товаров и услуг онлайн и офлайн. Для списания и зачисления средств необязательно держать карту в руках — достаточно ее платежных данных.

Не все данные, указанные на пластиковом носителе, являются платежными. К реквизитам, необходимым для списания средств, относят:

- номер карты, нанесенный на лицевой стороне и состоящий из 16 или 18 цифр

- срок действия карты, указанный на лицевой стороне ниже номера

- фамилия и имя держателя

- CVV-код, состоящий из трех цифр, называемый еще проверочным числом или кодом безопасности, указан на обороте рядом с магнитной полосой

Ряд операций требует подтверждения паролем, направляемым клиенту по СМС или в push-уведомлениях. Он генерируется для каждой операции отдельно, имеет ограниченный период действия, направляется только по номеру, указанному держателем в договоре или на мобильное устройство с установленным приложением банка и активированной учетной записью.

Для зачисления платежа на счет вашей карты используется:

- номер карты;

- имя, отчество и начальная буква фамилии держателя.

К реквизитам, не отраженным на пластиковом носителе, относится номер счета банковской карты и ПИН-код. Номер счета можно найти в бумажном договоре, мобильном приложении или личном кабинете на сайте банка, обычно он используется для зачисления зарплаты, пособий, возвратов от продавцов и редко фигурирует при проведении оплат. ПИН необходим для подтверждения операций по карте при расчетах пластиковым носителем. Если у вас кто-то по телефону просит эти данные — это мошенники.

Что можно сделать, зная реквизиты

Вы как владелец карты можете получать и отправлять денежные переводы, оплачивать покупки, открывать вклады, платить за ЖКУ, пополнять счет своего мобильного телефона и выполнять другие расчетные операции.

Мошенники, завладевшие данными вашей карты, могут совершить все те же действия. При онлайн-расчетах не всегда нужен код из СМС(2). И хоть большинство онлайн-сервисов допускает списание средств без ввода кода подтверждения только если карта была привязана и подтверждена до этого, риск, что вы потеряете деньги, есть.

Возможности хищения средств тем шире, чем больше данных известно мошенникам:

- Номер карты и ваше имя и фамилия — исходящие платежные операции провести нельзя.

- Номер карты, ФИО, срок действия — доступна оплата покупок в некоторых онлайн-магазинах. Например, на Amazon ввод кода безопасности и подтверждения из СМС не требуется.

- Номер карты, ФИО держателя, срок действия, CVV-код — можно совершать покупки в ряде онлайн-магазинов, привязать карту к аккаунту в Google, что дает возможность оплатить покупки через Google Pay, в том числе, на сторонних ресурсах, например AliExpress.

- Номер карты, ФИО держателя, срок действия, CVV-код из СМС — эти данные позволяют оплатить любые покупки, сделать перевод, открыть вклад, взять кредит, пополнить счет электронного кошелька.

Безопасно ли сообщать кому-либо номер банковской карты

Списать деньги с карты, зная только её номер и ваше имя, невозможно. Если вас просят дать номер карты, например, когда вы дали объявление о продаже чего-то на популярном сайте объявлений, вы даете его и потом у вас нас начинают просить дополнительные данные: срок действия, код на обороте или просто номер из СМС под предлогом перевода из другого банка или оплаты через терминал — завершите разговор, это мошенники. Но бояться не надо: то, что вы сообщили номер своей карты, ничего им не позволит — списать деньги по номеру нельзя.

Однако при наличии номера карты возможно совершение перевода на ваше имя с дальнейшим истребованием возврата. Вы возвращаете средства, к вашей карте подключается автоплатеж, по которому начинаются регулярные списания. Еще один вариант мошенничества — перевод денег с пометкой «зачисление средств по кредитному договору». Далее следует звонок «специалиста», который сообщает, что на ваши данные открыт кредитный договор, и вы должны вернуть деньги с процентами. В обеих ситуациях необходимо уведомить свой банк об ошибочном зачислении средств письменно в отделении или устно по телефону горячей линии и не вступать в переговоры с мошенниками. Деньги тратить нельзя: после завершения разбирательств банк спишет их у вас и вернет отправителю.

Чтобы не переживать за свои данные, используйте СБП — систему быстрых платежей, позволяющую переводить до 100 000 в месяц без комиссии с карты на карту даже в другие банки. Если у вас просят номер карты для перевода вам денег, дайте номер телефона и скажите, в каком банке у вас карта, ваше имя и отчество. Никаких других данных не нужно, данные банковской карты не требуются.

Какие данные можно сообщать другим людям

Если отправитель не может использовать СПБ и просит другие реквизиты, вы можете назвать:

- полные реквизиты счета карты, включая сведения о банке — просто перенаправьте эту информацию из мобильного приложения

- номер карты, свое имя, отчество, первую букву фамилии

Другие сведения для перевода на карту не нужны. Не сообщайте посторонним срок действия карты, чисто на обороте, код из СМС.

Что делать, если сообщил мошенникам платежные данные

- самостоятельный ввод платежных данных на подменных (фишинговых) сайтах

- переход по ссылкам в СМС, электронной почте, мессенджерах

- передача данных в телефонном разговоре с мошенниками

Если вы сообщили ил ввели где-то свои данные, а теперь переживаете за сохранность денег или списания уже начались, срочно блокируйте карту. Это можно сделать по звонку на горячую линию банка, но быстрее всего — с помощью мобильного приложения.

После того, как карта заблокирована, необходимо написать заявление в банк и полицию об инциденте, сообщить все данные о мошенниках, которые вам известны. Шансов вернуть деньги немного, но они есть.

Чтобы повысить защищенность своих карт, следуйте простым правилам:

- подключите мобильный банк, чтобы получать СМС обо всех списаниях

- не давайте карту в руки посторонним, не отправляйте ее фото, если у вас просят реквизиты

- не пишите ПИН-код на карте, не храните пароли от платежных приложений в кошельке или в фото в телефоне

- не оплачивайте ничего в интернете, если вы не уверены, что сайт безопасный

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0₽

Бесплатное снятие в банкоматах

Эта страница полезна?

100

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге