Я купил четыре телефона в рассрочку.

Проценты за покупку в рассрочку я ни разу не платил и все четыре раза получал «скидку» за досрочное погашение. Но все равно каждый раз с рассрочкой был какой-то подвох.

Моя экономия за четыре года — шесть тысяч рублей. Телефоны покупал в «М-видео», «Связном» и МТС. Эта статья — о моей последней покупке в «Связном».

Как устроена покупка в рассрочку

Почти в каждом магазине техники можно оформить покупку в рассрочку. Рассрочка бывает от продавца — это когда сам магазин позволяет клиенту платить по частям. Еще рассрочка бывает от банка. Формально это самый обычный кредит с процентами, поэтому покупатель при такой покупке подает через магазин заявку на кредит и подписывает кредитный договор. Все расчеты тоже идут через банк: взяли рассрочку на 10 месяцев, потом каждый месяц платите банку, а не магазину.

Как грамотно потратить и сэкономить

Рассказываем в нашей рассылке дважды в неделю. Подпишитесь, чтобы совладать с бюджетом

При такой рассрочке покупатель не переплачивает, потому что магазин, чтобы привлечь клиентов, делает скидку на товар. Сумма этой скидки и есть те проценты, которые получит банк. Подробнее о том, как устроена рассрочка, мы уже писали в отдельной статье.

Допустим, я купил телефон за 20 тысяч рублей. Оформил покупку через кредитный договор с банком, в нем указана стоимость телефона — 15 тысяч, и проценты за кредит — 5 тысяч. Если выплатить стоимость телефона раньше срока, можно сэкономить на процентах за кредит — заплатите всего 15 тысяч.

Закон не запрещает досрочно гасить кредит, как и выплачивать проценты только за время, когда пользовались кредитом. Правда, придется заранее сообщить банку о досрочной выплате. В законе прописан срок — за 30 дней до даты погашения. Но в договоре с банком может быть более короткий срок, поэтому проверяйте договор или уточните в службе поддержки.

Я сэкономил на покупке телефонов в рассрочку 6100 Р

| Год | Телефон | Цена в рассрочку | Заплатил при досрочном погашении | Сэкономил |

|---|---|---|---|---|

| 2015 | Samsung Galaxy | 22 000 Р | 21 000 Р | 1000 Р |

| 2017 | iPhone SE | 39 997 Р | 35 821 Р | 4176 Р |

| 2017 | Samsung J5 Prime | 12 990 Р | 12 500 Р | 490 Р |

| 2018 | Xiaomi Mi A2 Lite | 14 990 Р | 14 556 Р | 434 Р |

Цена в рассрочку

22 000 Р

Заплатил при досрочном погашении

21 000 Р

Цена в рассрочку

39 997 Р

Заплатил при досрочном погашении

35 821 Р

Цена в рассрочку

12 990 Р

Заплатил при досрочном погашении

12 500 Р

Цена в рассрочку

14 990 Р

Заплатил при досрочном погашении

14 556 Р

Подводные камни при покупке в магазине

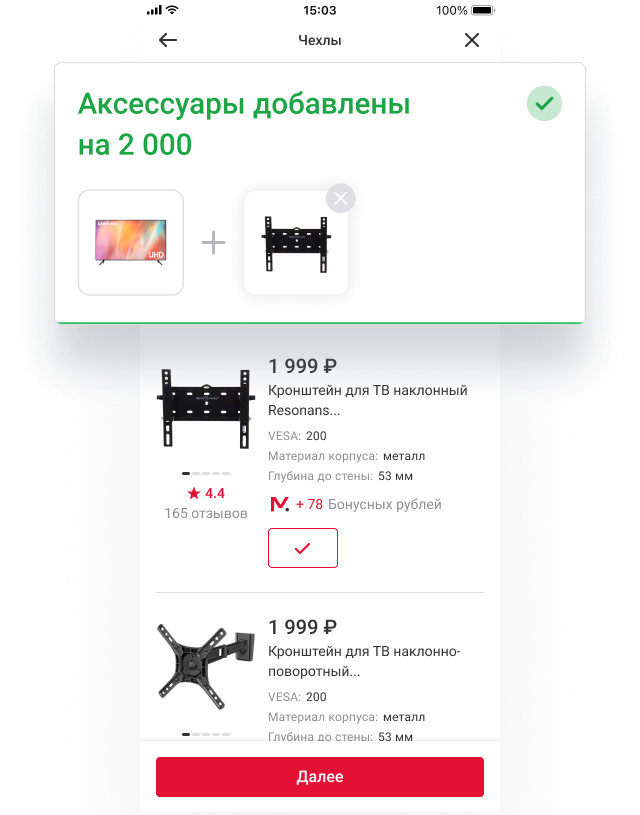

Навязывание дополнительных покупок. Беспроцентная рассрочка существует, но магазины иногда лукавят. К рассрочке прицепом идет обязательное условие — докупить что-то на определенную сумму.

Вот я покупаю в рассрочку и хочу сэкономить на процентах, но магазин просит еще обязательно заплатить 1600 рублей — за аксессуары. Например, мне так продавали чехол и защитное стекло. Я решил отказаться, а продавец сообщил, что так принято и ничего изменить он не может. В ответ я пригрозил, что пожалуюсь в Роспотребнадзор. Я вычитал, что по статье 16 закона «О защите прав потребителей» магазин не вправе требовать дополнительную покупку в обмен на скидку: магазин заявляет скидку за телефон — значит, обязан продавать по такой цене.

С этим продавцом договориться не получилось, и я в итоге ушел.

Может ли магазин навязывать услуги

Екатерина Мирошкина

экономист

В законе о защите прав потребителей действительно есть запрет на навязывание услуг. Продавец не может заставить покупателя купить стекло и чехол в придачу к телефону. Он может это предложить, а покупатель имеет право отказаться.

Если услугу навязывают или не продают товар по указанной цене, есть три варианта:

- Стоять на своем, ссылаясь на законы. Кто-то из продавцов не захочет связываться и согласится продать только телефон. Но кто-то откажется, как в этой истории.

- Купить дополнительные товары, а потом вернуть их. Даже если все качественное, есть шанс забрать деньги, сославшись на неподходящий цвет и размер.

- Пожаловаться в Роспотребнадзор. Но сначала надо написать претензию в магазин. Можно прямо не отходя от кассы: продавец поймет, что все серьезно, — им грозит внеплановая проверка и штраф. Дальше надо доводить дело до конца и писать жалобу через сайт. Это несложно, но придется потратить время. Есть шанс, что все решится еще на этапе претензии.

Доказать навязанные услуги не так уж просто. Если покупатель не договорился с продавцом и ушел, у него нет подтверждения, что он вообще хотел что-то купить, а ему навязывали чехлы и стекла. А если он все-таки заплатил за аксессуары, считается, что договор заключен добровольно: к чему теперь возмущения?

Но все-таки если проявить настойчивость, есть шанс добиться своего. Обширная судебная практика в пользу потребителей это подтверждает.

Навязывание страховки. Часто при оформлении рассрочки покупателю предлагают оформить полис страхования, от которого, по словам консультанта, отказаться нельзя. При этом плата за полис сводит на нет выгоду от досрочной выплаты.

В реальности отказаться от страховки можно. Тут действует то же правило, что и с навязанными покупками. Особенно предприимчивые покупатели не спорят: оформляют рассрочку со страховкой, а потом отказываются от нее.

Предлагают обычный кредит вместо рассрочки без переплаты. В другом магазине мне не стали навязывать дополнительные покупки, и мы сели заключать договор.

Продавец рассказал мне все условия рассрочки, я согласился. Он заполнил анкету с моими паспортными данными и информацией о работе и отправил ее в банки. Продавец не сказал, какие банки будут рассматривать мою анкету и по каким параметрам. Но для банка это обычная заявка на кредит: там оценивают по своим критериям, насколько клиент платежеспособен и точно ли он вернет деньги.

Через пять минут пришел положительный ответ от одного банка. Смотрю договор, а там сюрприз: рассрочка должна быть без переплаты, а мне дают обычный кредит с 18,2% годовых. Потом еще оказалось, что надо будет докупить все те же чехол и защитное стекло. В общем, никакой экономии тут не вышло. Сам телефон стоил 14 990 Р. С процентами, чехлом и защитным стеклом вышло бы 20 637 Р — на 5647 Р дороже.

Продавец сказал, что это единственный банк, который откликнулся на мою заявку. Меня такой вариант не устроил, и я пошел дальше искать рассрочку.

Рассрочка в интернет-магазине

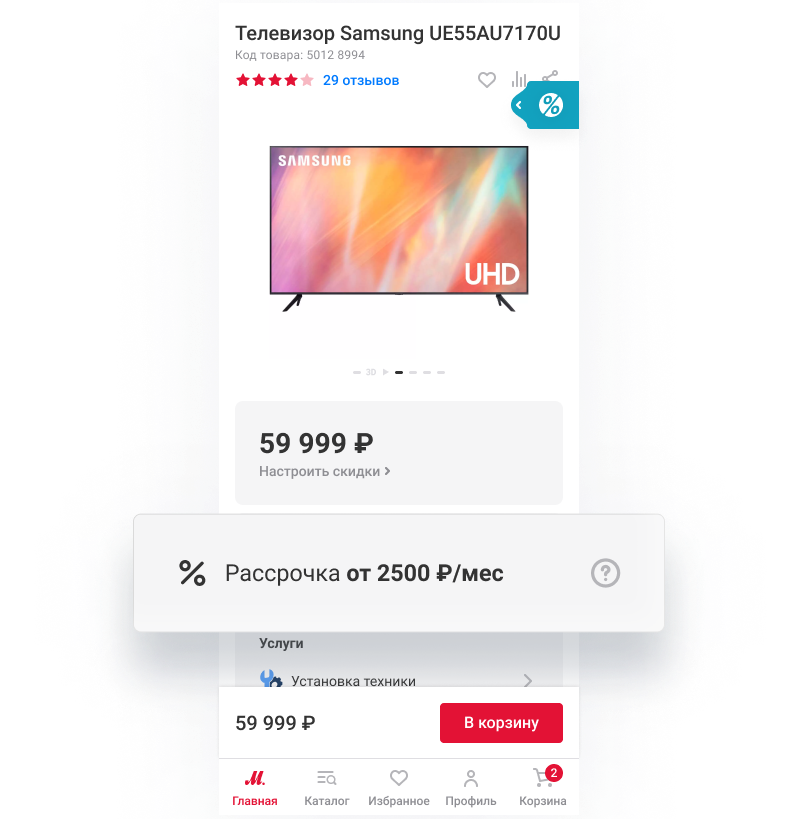

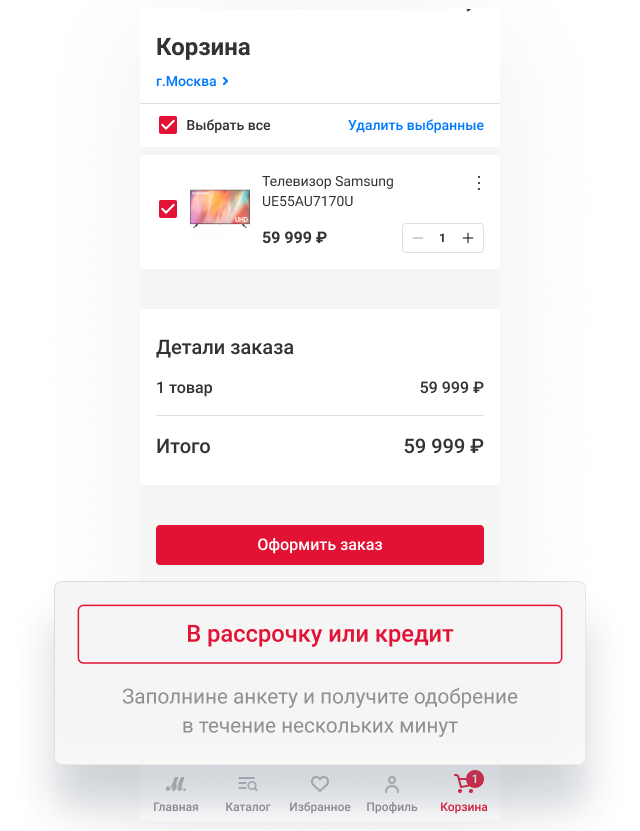

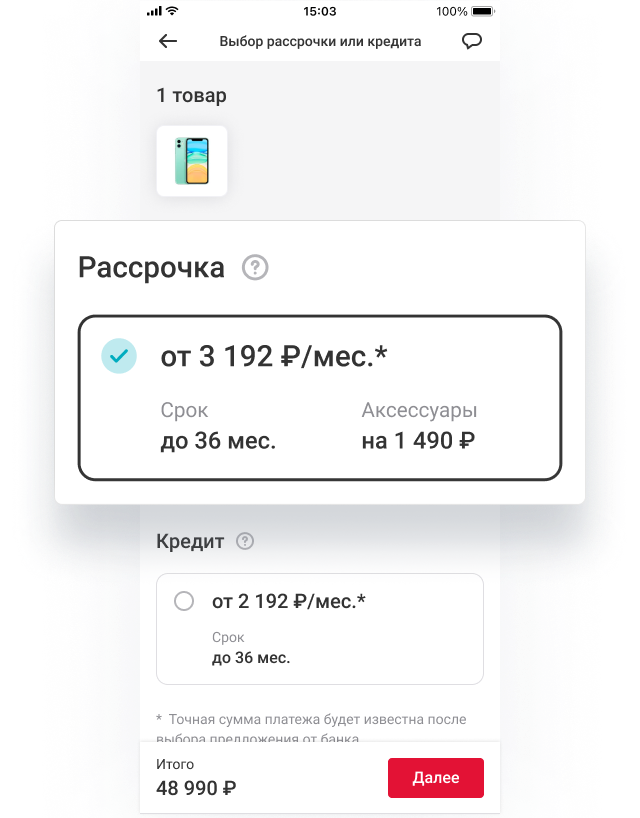

Я решил попробовать купить телефон через сайт магазина. Зашел на сайт «Связного», выбрал телефон и нажал «Купить в рассрочку». Выбрал схему «0-0-10»: это рассрочка на 10 месяцев без первоначального взноса и процентов.

Дальше мне надо было заполнить стандартную анкету: паспортные данные, место работы, зарплата. Никаких дополнительных услуг к рассрочке я не выбирал.

Через три минуты пришли ответы из банков. Сразу несколько одобрили рассрочку без процентов: за 14 990 Р, сколько и было указано. Платить надо было равными платежами в течение 10 месяцев. Я выбрал банк, в котором у меня уже была открыта карта.

Через несколько минут пришло уведомление: за телефоном надо прийти в такой-то магазин и назвать номер заказа. Продавец никаких чехлов и стекол мне не навязывал, хотя магазин был тот же самый. Вместо этого мне за несколько минут оформили кредитный договор: я показал паспорт и получил оригинал договора с банком и мой новый телефон.

На все ушло пятнадцать минут.

Как я сэкономил на досрочном погашении

У меня были деньги, чтобы погасить рассрочку целиком. Через несколько дней после покупки я связался со службой поддержки банка, объяснил ситуацию, предупредил, что хочу выплатить всю сумму заранее, и уточнил размер платежа.

Сотрудник банка подтвердил, что я могу закрыть рассрочку досрочно, и объяснил, что для этого нужно сделать: внести на счет всю сумму до выбранной мной даты и обратиться в банк.

Я купил телефон за 14 990 Р, а заплатил в итоге 14 556 Р. Да, это не самая большая экономия, но все равно это скидка.

Во всех случаях действовал по одной схеме: отказывался от дополнительных услуг и выплачивал кредит досрочно.

Выводы

- В магазинах есть беспроцентная рассрочка. Это легальный и работающий способ получить скидку.

- Выгода зависит от условий банка и от стоимости покупки. Можно сэкономить всего 400 Р, а можно и 4000 Р, и больше — у меня было по-разному.

- Если навязывают дополнительные покупки, попробуйте оформить рассрочку на сайте магазина.

- Чем быстрее погасите рассрочку от банка, тем больше сэкономите на процентах и тем дешевле обойдется покупка.

Содержание статьи

Показать

Скрыть

На покупку товаров можно оформить кредит или рассрочку. Чем они отличаются? Что и в каком случае выгоднее? Какие плюсы и минусы? Разбираемся.

Что такое рассрочка

Рассрочка — это форма оплаты товара, при которой покупатель вносит всю сумму покупки частями в течение какого-то времени после заключения сделки. Условия прописываются в договоре купли-продажи, там же должна быть указана цена, порядок оплаты, срок и размеры платежей.

Рассрочку предлагают клиентам магазинов мебели, одежды, обуви, косметики, бытовой техники, ювелирных изделий; меховых, свадебных, автомобильных салонов и др. Также в рассрочку можно оплачивать организацию туров и праздников, услуги авиакомпаний, лечение, коммуналку.

Отличительная черта рассрочки — это отсутствие переплаты. Обычно продавец идет на такую форму оплаты, чтобы привлечь как можно больше клиентов.

Плюсы и минусы рассрочки

| Плюсы | Минусы |

| Можно получить товар или услугу сразу, а оплачивать частями | Короткий срок погашения |

| Обычно не начисляются проценты | При оформлении рассрочки продавцы обычно не дают скидку |

| Не учитывается кредитная история заемщика | Штрафы за просрочку |

| Для оформления нужен только паспорт | Большой первоначальный взнос |

| Не нужны поручители и залог | Товар становится собственностью покупателя после полной выплаты его стоимости |

Существует тип рассрочки, при которой между продавцом и покупателем есть посредник — банк. Работает это так: клиент заключает кредитный договор, в котором прописана стоимость товара и сумма с учетом начисленных процентов. Но эту переплату берет на себя магазин.

Еще есть карты рассрочки. Банки выдают их клиентам на покупку товаров в магазинах-партнерах.

В чем разница между кредитом и микрозаймом

Что такое потребительский кредит

Потребительский кредит — это вид займа, при котором кредитор выдает заемщику деньги под указанный в договоре процент на оплату товаров или услуг. В 2022 году средний срок, на который оформляют кредит — 3–5 лет. Какую сумму одобрит банк, зависит от уровня дохода клиента и его кредитной истории. Одному заемщику доступно только 500 тысяч рублей, другому — 7 млн рублей.

Каждый банк сам определяет, на каких условиях выдавать потребительский кредит. Но обязательный критерий — процентная ставка, по которой заемщик платит за использование денег.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Существует несколько видов потребительских кредитов:

- Наличными (нецелевой), при котором деньги можно потратить на что угодно — банк этот момент не контролирует.

- Целевой: банк выдает деньги на прописанную в договоре цель. Например, на покупку квартиры, машины (автокредит), мобильного телефона (POS-кредит), на ремонт или на обучение в вузе (образовательный).

- Экспресс-кредит. Выдается быстрее целевого или нецелевого кредита.

- Кредит под залог. Выдается при условии, что заемщик предоставляет имущество в качестве обеспечения.

- Кредит для определенных категорий заемщиков: пенсионеров, студентов, учителей, медработников.

Потребительский кредит выдается заемщику, у которого есть стабильный источник дохода и хорошая кредитная история. Он достиг 18-летнего возраста, имеет гражданство РФ, зачастую и прописку в регионе присутствия банка.

Что делать, если банки отказывают в кредите, и как увеличить шансы на одобрение

Плюсы и минусы кредита

| Плюсы | Минусы |

| Доступна большая сумма | Может потребоваться залог |

| Короткий срок рассмотрения — от 1 до 3 дней | Штрафы за просрочку |

| Различные способы подтверждения дохода | Широкий диапазон ставок. Банк может увеличить процент в случае отказа от личного страхования |

| Долгий срок возврата кредита | Необходимо отсутствие отрицательной кредитной истории |

Подобрать кредит

Рассрочка и кредит: сходства и различия

Рассрочка выдается на покупку товаров или услуг с условием разбивки всей суммы на несколько платежей. Переплаты в случае рассрочки нет, в отличие от потребительского кредита: здесь за использование средств банка придется заплатить процент, указанный в договоре.

| Критерий | Рассрочка | Потребительский кредит |

| Ставки | Нет. Либо может быть процент по карте рассрочки, если не уложиться в грейс | На уровне или на несколько пунктов выше ключевой. От 5,9 до 40% годовых в первой половине 2022 года. Полная стоимость кредита не должна превышать более чем на треть рассчитываемое ЦБ РФ среднерыночное значение |

| Срок | В среднем 3–12 месяцев | В среднем 3–5 лет |

| Цели | Оплата товара или услуги | На любые цели или на цели, прописанные в кредитном договоре |

| Документы для оформления | Паспорт, договор купли-продажи | Заявление-анкета, паспорт, второй документ (СНИЛС, ИНН, загранпаспорт), документы, подтверждающие доходы и занятость |

| Суммы | Зависит от стоимости товара или от партнера (если речь про карты) | До 7,5 млн рублей |

| Требования к клиенту | Достижение 18-летнего возраста | Стабильный источник дохода. Хорошая кредитная история. Достижение 18-летнего возраста. Гражданство РФ, наличие прописки в регионе присутствия банка |

| Условия использования и обслуживания | Процентов нет. Есть штрафы за просрочку | Клиент платит процент за использование кредита, есть штрафы за просрочку и нецелевое использование средств (если кредит был выдан под конкретную цель) |

| Способ погашения | Регулярными платежами | Регулярными платежами |

| Срок оформления | Моментально | От 1 до 3 дней |

Когда выгодно брать рассрочку, когда — кредит

«Рассрочку выгодно брать, если вы приобретаете товары массового потребления (бытовая, цифровая техника, одежда) и понимаете, что сможете закрыть долг за предлагаемый продавцом срок, — говорит Инна Солдатенкова, ведущий эксперт отдела анализа банковских услуг Банки.ру. — Поскольку максимальный срок рассрочки — год (а в среднем на практике — полгода), то платеж по рассрочке может быть существенным. И надо быть готовым к этому. Кроме того, иногда одним из условий получения рассрочки на дорогостоящую технику может быть страхование жизни, которое нужно будет приобретать дополнительно. Эти траты надо учитывать».

Наиболее удобная форма рассрочки сейчас — это карты, по которым при выполнении условий грейс-периода на каждую покупку можно приобретать различные вещи, не оплачивая сразу всю сумму покупки. Но важно быть внимательным при отслеживании условий по каждому партнеру, говорит эксперт.

«Кредит же разумно оформлять только на цели, которые вам жизненно необходимы. Это может быть образование, покупка машины и т. д. То есть это крупные траты, которые нельзя вписать в горизонт одного года, поскольку в этом случае платеж будет чрезмерным», — говорит Инна Солдатенкова.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

| Наличными Альфа-Банк | от 4.5% | Оставить заявку Лиц.№ 1326 |

| Наличными Ак Барс | от 4.5% | Оставить заявку Лиц.№ 2590 |

| Наличными ВТБ | от 4.4% | Оставить заявку Лиц.№ 1000 |

| На любые цели от 4,5% СберБанк | от 12.5% | Оставить заявку Лиц.№ 1481 |

| На любые цели Московский Кредитный Банк | от 14.2% | Лиц.№ 1978 |

Что такое рассрочка

Во многих магазинах можно увидеть предложение купить какой-либо товар в рассрочку — то есть не оплачивать его полную стоимость сразу, а вносить ее по частям в течение нескольких месяцев. Недавно также появились специальные карты, позволяющие расплачиваться за покупки по тому же принципу. Такой способ оплаты похож на потребительский кредит — с тем отличием, что формально за него не нужно платить проценты. Разбираемся, что такое рассрочка, как она работает и чем отличается от классического кредита.

Рассрочка — это один из способов оплаты покупок, при котором стоимость товара или услуги разбивается на несколько частей, чтобы клиент мог выплачивать ее постепенно. Срок выплаты в таком случае может составлять от нескольких месяцев до одного-двух лет в зависимости от условий конкретной программы.

Рассрочку чаще всего используют для оплаты крупных покупок, поскольку она позволяет более равномерно распределить свою финансовую нагрузку. Однако некоторые банки позволяют оформлять в рассрочку любые покупки, включая те, у которых стоимость совсем небольшая.

Как работает рассрочка

Допустим, покупателю нужно купить холодильник взамен сломавшегося. Понравившаяся ему модель стоит 30 тысяч рублей, однако прямо сейчас такой суммы у него нет, как и варианта подождать до зарплаты. Зато у него есть возможность одолжить эти деньги у банка и купить холодильник прямо сейчас, а заплатить за него потом. Далее есть два варианта действий.

- Если покупатель оформит обычный потребительский кредит, ему нужно будет не только вернуть банку стоимость холодильника, но еще и заплатить проценты за использование заемных денег. В итоге получится, что холодильник обойдется ему уже не в 30 тысяч, а, допустим, в 35.

- Если он оформит рассрочку, то он заплатит те же самые 30 тысяч и формально не будет платить проценты за пользование деньгами банка. Хотя на самом деле проценты уже будут включены в стоимость холодильника — правда, заплатит за них уже не покупатель, а сам магазин. При оформлении рассрочки магазины обычно делают на товар скидку в размере суммы процентов, поэтому для покупателя стоимость товара остается прежней.

По сути, такая схема оплаты представляет собой беспроцентный кредит на относительно короткий срок, который позволяет купить товар сейчас, заплатить за него потом, а к тому же еще и не переплатить за проценты.

Виды рассрочек

Рассрочки могут быть двух видов — от продавца и от банка.

- В первом случае ссуду предоставляет сам магазин: вы заключаете с ним договор и получаете товар с условием, что будете вносить за него равные ежемесячные платежи в течение оговоренного срока, пока полностью не погасите свою задолженность. До момента погашения товар фактически принадлежит не покупателю, а магазину.

- Во втором случае банк фактически покупает товар у магазина вместо вас, а вы уже затем рассчитываетесь с самим банком, постепенно погашая свою задолженность перед ним. Зато товар сразу считается принадлежащим вам.

Для покупателя оба этих вида выглядят одинаково, однако фактически это два разных продукта — в первом случае это чистая рассрочка, а во втором — уже разновидность кредита.

Плюсы и минусы рассрочки

К плюсам такого способа расчета можно отнести то, что с его помощью можно совершить крупную покупку даже в том случае, если прямо сейчас свободных средств для нее нет. Иными словами, можно купить товар и уже начать им пользоваться, а оплачивать его постепенно, внося небольшие суммы в течение нескольких ближайших месяцев. К тому же рассрочка может быть беспроцентной — а значит, вам не нужно будет платить за пользование кредитными деньгами.

Однако у такого продукта есть и свои минусы. Например, магазин может специально завысить цену товара, чтобы такая сделка была для него более выгодной. Или же он может заставить вас оформить дополнительные платные услуги — например, страховку на товар, которая будет действовать в течение всего срока погашения. В результате может получиться так, что заплатить придется даже больше, чем вы рассчитывали.

Кому дают рассрочку

При оформлении кредита заемщика тщательно проверяют на соответствие условиям банка — и если он не проходит по каким-то параметрам, в выдаче займа могут отказать. При этом к тем, кто оформляет рассрочку, таких требований предъявляется меньше, поэтому получить ее зачастую намного проще. Магазины обычно не требуют подтверждения доходов и не проверяют кредитную историю будущего заемщика. Важен только минимальный возраст — заемщику должно быть больше 18 лет, в редких случаях — больше 21 года.

Чем отличается рассрочка от кредита

Хотя рассрочка по сути оказывается очень близка к кредиту, у этих двух продуктов есть различия.

| Кредит | Рассрочка |

|---|---|

| Можно оформить только в банке | Можно оформить как в банке, так и в самом магазине |

| Есть проценты, их платит заемщик | Процентов либо нет, либо за них фактически платит сам магазин |

| Можно оформить на длительный срок | Оформляется только на короткий срок — от нескольких месяцев до двух лет |

| Жесткие требования к заемщику, его кредитной истории и уровню доходов | Минимальные требования, оформить может любой покупатель |

Как оформить рассрочку

Рассрочку можно оформить прямо в том магазине, в котором вы покупаете что-либо. У каждого магазина и каждого банка свои условия предоставления такой услуги, но обычно для оформления бывает достаточно паспорта и какого-либо второго документа — например, водительских прав или СНИЛС.

Сотрудник магазина предложит заполнить небольшую анкету, которую он затем отправит на рассмотрение в банк. Согласование обычно занимает около 15 минут — и если решение оказалось положительным, то нужно будет подписать договор и получить товар на руки. Затем вам предоставят график платежей, в котором будет указано, какие суммы вы должны вносить и в течение какого срока нужно будет погасить задолженность.

Карты рассрочки

В последние годы банки начали предлагать новый продукт — карты рассрочки, с помощью которых можно оплачивать товары или услуги в рассрочку в магазинах — партнерах этих банков. Работают они следующим образом: вы покупаете что-нибудь с использованием этой карты в одном из партнерских магазинов, а затем каждый месяц пополняете эту карту на определенную сумму до тех пор, пока задолженность за покупку не будет полностью погашена.

Что еще нужно знать про такие карты:

- Если своевременно вносить ежемесячные платежи, то вам не нужно будет платить проценты или комиссию — этим такие карты напоминают классические кредитные карты с беспроцентным периодом.

- У таких карт чаще всего есть ограничения по сроку — обычно по ним можно оформить рассрочку максимум на 10–12 месяцев, а иногда даже меньше.

- Покупки по таким картам обычно можно совершать только в магазинах-партнерах, однако некоторые банки также предлагают режим платной рассрочки, при котором покупать товары можно в любых магазинах. Правда, за такие операции будет списываться комиссия.

На что обратить внимание

- Оформляя рассрочку, всегда внимательно изучайте кредитный договор, включая всю информацию, напечатанную мелким шрифтом в сносках. Это позволит избежать переплат, навязанных магазином дополнительных платных услуг или ненужных страховок.

- Помните, что банковская рассрочка по сути является кредитом, поэтому она будет отображаться в вашей кредитной истории. Поэтому все платежи по ней стоит вносить вовремя, чтобы не ухудшить свой кредитный рейтинг.

- Проверяйте все условия кредита, включая процентную ставку. Иногда банки предоставляют беспроцентную ссуду только на первые несколько месяцев, а затем внезапно повышают ставку с нуля до нескольких процентов.

Эта страница полезна?

100

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Сообщить об ошибке в описании

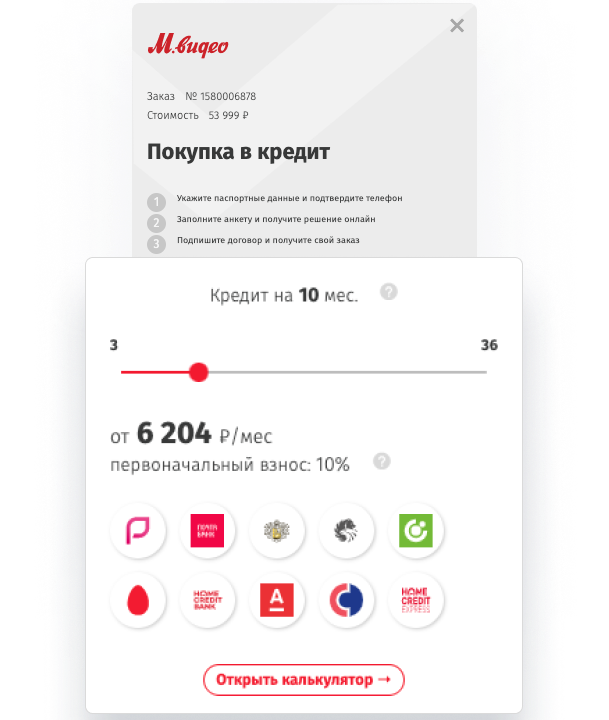

Покупка в рассрочку

и кредит

Если вам понравился товар, но сейчас нет возможности его оплатить — не

откладывайте покупку на завтра!

- Как купить в кредит онлайн

- Как купить в рассрочку

- Как купить в кредит в магазине

- Требования к заёмщику

- Банки

Как купить в кредит онлайн?

Выберите товар или

услугу общей

стоимостью более

2000 рублей

При оформлении

заказа выберите

способ оплаты

«В кредит»

Заполните анкету

и дождитесь

одобрения банка

Изучите более подробную инструкцию →

Как купить в рассрочку?

Каждый месяц новые товары в рассрочку!

Программа сроком от 6 до 24 месяцев:

«0-0-6», «0-0-10», «0-0-12»,

«0-0-24» без первоначальных взносов и переплат.

Оформить товар в рассрочку можно как онлайн, так и в магазинах,

выбрав способ оплаты «В рассрочку» (шаги оформления такие же, как для кредита).

Обратите внимание: купить в рассрочку

можно не все товары, а только

со специальным шильдиком

«Рассрочка», используйте фильтр «Рассрочка» в каталоге либо переходите на страницу

Акции.

Как купить в кредит в магазине?

Оформите заказ

через терминал

в магазине или

на компьютере в

торговом зале

Подойдите

с паспортом

и номером заказа

к кредитному

менеджеру

Заполните анкету

и подпишите

документы

Получите ваш товар

в тот же день или

дождитесь его появления

на складе

Требования к заёмщику

- Возраст от 18 лет.

- Гражданство Российской Федерации, постоянная регистрация по месту жительства на

территории Российской Федерации. - Место проживания – Российская Федерация.

Банки партнеры

- АО «Тинькофф Банк», Генеральная лицензия Центрального банка Российской Федерации №

2673 от 24.03.2015г. - АО «ОТП Банк», Генеральная лицензия Центрального банка Российской Федерации № 2766

от 27.11.2014г. - АО «Почта Банк», Генеральная лицензия Центрального банка Российской Федерации № 650

от 25.03.2016г. - ООО КБ «Ренессанс Кредит», Генеральная лицензия Центрального банка Российской

Федерации № 3354 от 26.04.2013г. - Виртуальная кредитная карта KVIKU (ООО Микрофинансовая организация «ЭйрЛоанс»).

- ПАО «МТС-Банк», Генеральная лицензия Центрального банка Российской Федерации № 2268

от 17.12.2014г. - Мокка (ООО Микрофинансовая компания «Рево технологии»)

- ПАО «Совкомбанк», Генеральная лицензия Банка России №963 от 5 декабря 2014 г.

- Home Credit Express (МКК «Купи не копи»(ООО))

* Доставка сразу возможна при безбумажном подписании, в остальных случаях необходимо

подписать документы согласно предложенного способа на финальном шаге выбора банка на сайте.

** Для клиентов KVIKU, Ренессанс Кредит, ОТП Банк, Купи не копи, Почта Банк, ХКФ Банк,

Совкомбанк, и МТС-Банк предусмотрена технология безбумажного подписания кредита

(sms-код), договор придет на указанную электронную почту.

*** «Тинькофф Банк» работает по двум технологиям оформления – подписание курьерами банка

(при

получении одобрения на сайте с вами свяжется курьер банка и назначит встречу для подписания)

и подписание документов в магазинах. Оповещение о доступной форме подписания для выбранной

торговой точки будет отображено на финальном шаге выбора банка на форме сайта.

**** «Почта Банк» работает по двум технологиям оформления – подписание в отделениях банка

(при

получении одобрения на сайте необходимо обратиться в ближайшее отделение банка) и подписание

в магазинах. Оповещение о доступной форме подписания для выбранной торговой точки будет

отображено на финальном шаге выбора банка на форме сайта.

Как купить товар в рассрочку

1. Выберите товар, участвующий в акции «Рассрочка»

Вы сразу увидите информацию о рассрочке рядом с фотографией товара и даже сможете оценить размер ежемесячного платежа. Или просто зайдите на страницу актуальной акции и посмотрите, что сейчас в ней участвует.

2. Оформите заказ

Нажмите «Продолжить оформление» и выберите способ оплаты «В рассрочку».

Здесь вы ещё раз увидите напоминание об условиях акции.

Перейдите по ссылке и выберите подходящие услуги или аксессуары из списка.

Доставка оплачивается отдельно.

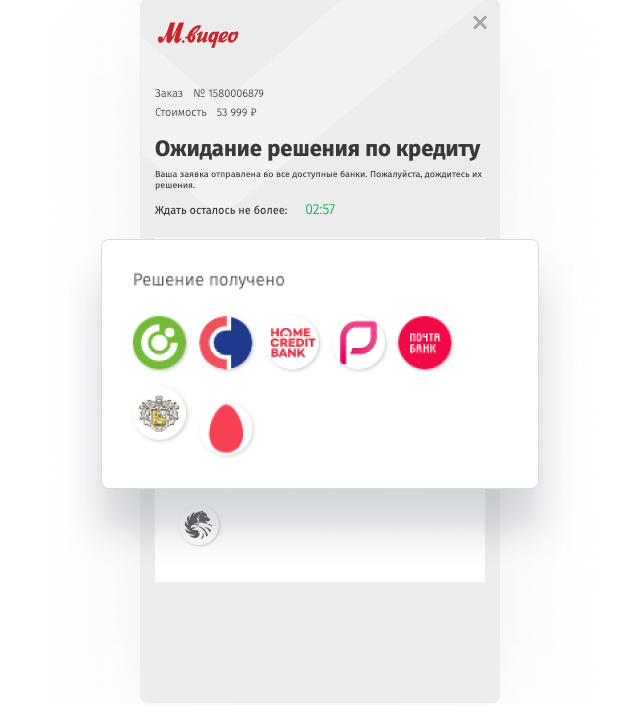

3. Заполните заявку

В открывшемся окне выберите условия рассрочки.

Получите одобрение от банков, это займёт 3-4 минуты.

Выберите понравившийся банк и способ подписания договора.

Подробная инструкция по заполнению заявки и подписанию договора — по ссылке.

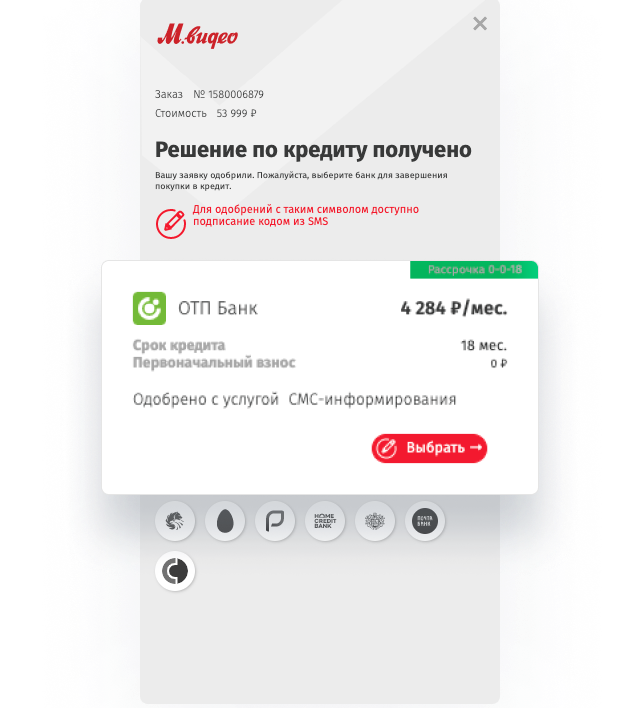

4. Подпишите кредитный договор

Если вы выбрали доставку товара, после оформления заказа и выбора банка к вам приедет курьер банка для подписания договора.

Если вы выбрали самовывоз, кредитный договор можно подписать одновременно с получением товара в магазине.

Подписание кредитного договора производится только при наличии оригинала паспорта гражданина РФ, копии 2 и 3 страниц паспорта, копии страницы с действующей регистрацией.

5. Получите заказ

Если вы выбрали доставку курьером, после подписания договора и проверки банком вам позвонит сотрудник «М.Видео» для согласования даты доставки заказа. Подписание договора и проверка в банке занимает от 3 до 5 рабочих дней.

В случае выбора самовывоза получение заказа происходит в магазине сразу же после подписания договора.

Вам обязательно понадобится паспорт.

Каждый покупатель стремится выбрать наилучший товар, чтобы максимально удовлетворить свои желания, а торговые сети прикладывают все возможные усилия, чтобы покупок было сделано как можно больше. Но как быть покупателю, если его запросы не соответствуют финансовым возможностям?

Особенно данная проблема становится актуальной в наше непростое время. Если на желанную покупку не хватает средств, часто магазин предлагает возможность приобрести товар в кредит или в рассрочку. Объявления формата «Рассрочка 0-0-6», «Рассрочка без переплат 0-0-12» или «Супервыгодная рассрочка 0-0-24» знакомы каждому.

Насколько можно доверять таким формулировкам? Является ли это предложение обманом, маркетинговым ходом, за которым скрываются различные подводные камни, или же все по-честному? В чем подвох рассрочки без переплаты?

В этой статье мы расскажем, что такое рассрочка при покупке и как можно сэкономить, приобретая товар в рассрочку.

Чем отличается кредит от рассрочки

И кредит, и рассрочка позволят покупателю приобрести нужный товар, если у него недостаточно средств. Однако между этими понятиями есть принципиальные различия.

При покупке товара в кредит банк выдает средства на конкретный срок и цели, и получает за это проценты. При этом банк оплачивает покупку сразу полностью, а покупатель затем выплачивает кредит в соответствии с условиями договора.

Часто в крупных торговых сетях, торгующих дорогостоящими товарами — ювелирными изделиями, бытовой техникой, автомобилями и т.д. находится кредитный специалист, который на месте поможет оформить потребительский кредит на необходимый товар.

Рассрочка — это способ приобретения товара, при котором покупатель самостоятельно оплачивает его в течение нескольких месяцев равными долями

Магазины предоставляют рассрочку для повышения товарооборота, позволяя возвращать стоимость товара частями в установленный срок. Рассрочка удобнее кредита, по ней изначально нет переплаты. Если иные условия, конечно, не указаны в договоре. Но за просрочку графика платежей меры воздействия на должника тоже будут применяться нешуточные.

Таким образом, кредит оформляется через банк, и имеет процентную ставку, а рассрочку платежа может предоставить сам магазин, при этом покупателю не придется что-либо оплачивать дополнительно. Иногда условия рассрочки без процентов может предложить банк, но без вознаграждения он работать не будет.

В таком случае, как банк зарабатывает на этой рассрочке? Если кредитная организация сделала такое предложение, значит она приобретает товар у магазина по оптовой цене и продает его покупателю по розничной, а разницу забирает себе. Покупатель не будет оплачивать ничего лишнего, но, по сути, данная операция все равно будет являться кредитом.

Также банк может предложить взять дополнительные услуги, например, страхование на случай возможной потери дохода, гарантию от невыплаты и т.д.

Настоящую рассрочку оформляет именно сотрудник магазина. Обычно предоставление рассрочки — это временная акция с ограниченным сроком действия, тогда как кредит можно получить в любое время. При этом, если на товар есть скидка, в рассрочку он скорее всего будет продан за полную стоимость.

Есть еще некоторые различия между кредитом и рассрочкой:

- Рассрочка обычно предоставляется сроком до года, а срок кредитования может составлять несколько лет.

- При оформлении рассрочки магазин не запрашивает кредитную историю покупателя, как это делается при выдаче кредита.

- При оформлении рассрочки необходимо сделать первоначальный взнос, обычно он составляет не менее тридцати процентов стоимости покупки. При кредитовании этого может не потребоваться, зато банк может потребовать оформить залог или привлечь поручителя по кредиту.

- Рассрочку можно оформить в течение пятнадцати минут без дополнительных условий, для этого часто достаточно только паспорта. Для оформления кредита может потребоваться больше времени, к тому же банк потребует дополнительно и другие документы.

- При рассрочке товар становится собственностью покупателя после ее погашения, а при кредитовании сразу после совершения покупки.

- Рассрочку, как и кредит, можно погасить досрочно.

Где оформляется рассрочка

Единственное место, где можно оформить рассрочку — это сам магазин, где продается товар, или организация, которая оказывает услугу. Рассрочка выдается на основании прямого соглашения между продавцом и клиентом без привлечения третьих лиц, при этом оформляется договор купли-продажи или расписка, в которую внесены данные паспорта покупателя.

В случае, если обязательства по возврату суммы задолженности не будут выполняться в установленном порядке, на основании этих документов в дальнейшем продавец может обратиться в суд.

Для кого может быть оформлена рассрочка

Любой клиент магазина, который не выглядит подозрительно, а также имеет при себе паспорт, может оформить рассрочку на свои покупки. Обычно для этого не требуется документов, подтверждающих доходы, если речь не идет об очень крупных, дорогостоящих покупках.

При оформлении кредита банк выдвигает к заемщику ряд требований — наличие гражданства, определенного стажа работы, дохода. Все это должно быть подтверждено документально. Также банк проверяет кредитную историю, и в случае, если ранее у заемщика были проблемы с возвратом задолженности, в кредите может быть отказано.

Для людей с неблагоприятной кредитной историей, которым необходима крупная покупка, но не хватает на нее средств, рассрочка может стать выходом из положения.

Какие документы нужны для оформления рассрочки

Для оформления рассрочки необходимо иметь с собой паспорт. На основании паспортных данных оформляется договор купли-продажи, в нем указывается срок предоставления рассрочки, сумма первоначального взноса и размер последующих платежей.

Когда банк оформляет кредит, помимо паспорта он может запросить другой документ, подтверждающий личность, справку о доходах с работы, документы на залоговое имущество.

Особенности рассрочки

Предоставление рассрочки, как правило, является временным предложением с ограниченным сроком действия. Даже если магазин объявил о такой акции, вполне может быть, что она распространяется не на все товары, при этом для каждого из них условия рассрочки могут различаться.

Поэтому информацию по необходимому товару нужно уточнить в магазине, чтобы правильно рассчитать свои финансовые возможности. Например, при покупке телефона будет лучше узнать у продавца условия предоставления рассрочки на каждую понравившуюся модель. Если они различаются, выбрать наиболее подходящую.

Преимущества и недостатки покупки товаров в рассрочку

Как у любого продукта, у рассрочки есть ряд преимуществ и недостатков при использовании.

К плюсам можно отнести:

- Отсутствие дополнительных выплат за предоставление товара без оплаты полной стоимости,

- Минимальные требования к клиенту,

- Быстрое оформление сделки.

Среди недостатков использования рассрочки можно выделить следующие:

- Короткий срок действия рассрочки,

- Сумма ежемесячного платежа, как правило, выше, чем при кредитовании,

- Обязательность первого взноса.

Нет определенного ответа, что лучше — кредит или рассрочка, это будет зависеть от конкретных обстоятельств клиента. Если человеку важен большой срок возврата средств, и при этом он готов платить проценты, то тогда ему будет лучше оформить кредит. В случае, если важно отсутствие переплат или отсутствие проверки кредитной истории, то покупателю больше подойдет рассрочка.

Стоит ли приобретать товары в рассрочку

Ответ на вопрос о том, насколько приобретение товара в рассрочку является хорошей идеей, зависит от возможностей клиента. При оформлении рассрочки, так же, как и кредита, нужно хорошо взвесить все обстоятельства и рассчитать свои финансовые возможности.

Если подойти к обязательствам ответственно, рассрочка может стать удобным финансовым инструментом. Однако, не стоит оформлять ее, если нет уверенности, что будет возможность вносить платежи в срок.

Если обязательства не будут выплачены своевременно, это может привести к неприятным последствиям.

Карты рассрочки

В последнее время некоторые банки стали предлагать своим клиентам оформить карты рассрочки. Если не вдаваться в подробности, может показаться, что данные карты аналогичны кредитным, однако это не так. Их функционал в целом отличается, хотя есть и сходства — например, установление ограничения по сумме средств, которые можно расходовать.

Когда клиент рассчитывается такой карточкой в магазине, покупка оформляется в кредит без процентов. За товар расплачивается кредитная организация, а потом клиент выплачивает ему эти средства, при этом ему не надо вносить ничего сверх стоимости покупки.

Иногда функции карты рассрочки могут встроены в обычную кредитную или дебетовую карту.

Банки не работают просто так, за «спасибо», они получают выгоды от карт рассрочки. У них есть партнерские договоренности с различными торговыми сетями. Когда клиент покупает что-то у партнеров с помощью карты рассрочки, магазин уплачивает кредитной организации вознаграждение, которое становится оплатой ее услуг вместо процентов.

Таким образом, в выигрыше остаются все участники процесса — клиент получает выгодное предложение, при котором ему не надо платить проценты, магазин повышает продажи, банк получает вознаграждение за совершенную покупку.

Как оформляется карта рассрочки

Получить карту рассрочки достаточно легко — обычно для этого нужно предъявить банку паспорт и документы, подтверждающие официальное трудоустройство в течение определенного периода времени.

В некоторых кредитных организациях можно подать заявку на карту онлайн без посещения отделения. После проверки документов и кредитной истории банк одобряет заявку или отказывает в оформлении карты.

Обслуживание карт рассрочки, как правило, бесплатное. Иногда банки предлагают пользователям карт рассрочки дополнительные выгоды — например, кэшбек при покупке некоторых групп товаров (возврат небольшой части израсходованных средств обратно на счет).

Детали интересующей программы лучше уточнять в конкретном банке, зайдя в отделение или позвонив по номеру горячей линии.

Как работает карта рассрочки

Простыми словами, карта рассрочки работает следующим образом:

- Владелец карты приходит в магазин и выбирает, что он хочет купить.

- На кассе он говорит, что ему нужен безналичный способ оплаты и расплачивается картой рассрочки. Банк направляет средства за товар магазину.

- После оплаты владелец карты сразу получает товар.

- Затем он выплачивает задолженность банку равными долями ежемесячно.

На карте рассрочки есть определенное ограничение по сумме, в рамках которой можно производить операции. Рассрочек можно оформить сколько угодно, главное, чтобы их общая стоимость не превышала установленный банком лимит.

В процессе оформления карты рассрочки клиенту будет предоставлен доступ в личный кабинет, где можно наблюдать за всеми совершенными сделками и отслеживать график погашения задолженностей. При этом для каждой покупки отдельно будет оформлен договор и составлен график платежей.

При оформлении обязательств по нескольким сделкам, очень важно внимательно следить за графиком и не запутаться, чтобы вносить платежи точно в срок и в необходимом объеме.

Если возникнет просрочка, банк вправе применить к клиенту штрафные санкции, и тогда выгода от карты сойдет на нет. Поэтому картой рассрочки необходимо пользоваться также ответственно, как и обычной кредитной картой.

Особенности карты рассрочки

Карты рассрочки — достаточно новая и интересная финансовая услуга. У нее есть следующие особенности, на которые стоит обратить внимание:

- Зачастую карты рассрочки действуют только в определенных магазинах, которые являются партнерами банка. Оплачивать покупки этой картой можно только там.

Как правило, магазинов-партнеров достаточно много, поэтому можно выбрать подходящее предложение. Некоторые банки предлагают карту рассрочки, которой можно расплатиться в любом магазине.

- Срок предоставления рассрочки по карте в разных магазинах может различаться. Например, в одном магазине это может быть пара месяцев, а в другом целый год.

- Выпуск и обслуживание карты рассрочки обычно бесплатное, но за просрочку платежа банк начисляет проценты.

- С карты рассрочки нельзя снять средства, она предназначена только для совершения безналичной оплаты за покупки.

- Если клиент пользуется картой и своевременно погашает задолженность, то лимит карты рассрочки может быть увеличен банком.

Преимущества карты рассрочки

Карта рассрочки очень удобна, если владелец активно ей пользуется и делает много покупок — ему не нужно будет оформлять кредит или рассрочку отдельно для каждого приобретения в течение нескольких лет.

К тому же, при оформлении кредита представители банка часто навязывают дополнительные ненужные услуги, а карта рассрочки также позволит этого избежать. Достаточно просто выбрать товар и оплатить его на кассе магазина.

Однако при использовании карты рассрочки нужно иметь в виду следующие моменты:

- По карте рассрочки иногда нельзя купить товар со скидкой. Почему использование карты может быть невыгодно для владельца? Потому что купить товар за наличные можно значительно дешевле.

- Если карта рассрочки работает только в магазинах-партнерах банка, то будет лучше изучить на всякий случай предложения других магазинов, возможно, товар продается там по акции гораздо дешевле в данный момент.

Тогда стоит подумать над тем, стоит ли брать товар в рассрочку или лучше приобрести его в другом магазине, чтобы не переплачивать.

- Если банк предлагает оформить карту рассрочки, то сначала нужно внимательно изучить список магазинов-партнеров банка, где разрешено делать покупки с ее помощью. Может так случиться, что клиента не интересуют эти магазины, и он не собирался их посещать.

Возможность отложенной оплаты может создать риск совершения ненужных, необдуманных покупок.

Карту рассрочки необходимо использовать вдумчиво и осторожно, чтобы избежать лишних трат, и заранее просчитывать, как платить задолженность банку.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты