Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим все условия кредитных каникул ВТБ для физических лиц. Ситуация с потребительскими кредитами, ипотекой, автокредитами, кредитными картами. По каждому продукту есть свои важные условия. Подробно о них и процессе получения отсрочки — на Бробанк.ру.

-

О кредитных каникулах ВТБ в 2022 году по ФЗ-106

-

Условия кредитных каникул в банке ВТБ по новому закону

-

Условия отсрочки по потребительским кредитам

-

Если речь об автокредите

-

Если это ипотека

-

Кредитные карты

-

Как оформить кредитные каникулы в ВТБ

-

Собственные каникулы банка

О кредитных каникулах ВТБ в 2022 году по ФЗ-106

У банка есть своя собственная программа кредитных каникул, а есть та, что предусмотрена законом. В рамках ФЗ-106 отсрочка по оплате кредита уже предоставлялась в 2020 году в разгар ограничений в связи с пандемией коронавируса.

Та программа закончилась, но в связи с событиями февраля и марта 2022 года правительство приняло решение внести поправки в ФЗ-106 и возобновить предоставление кредитных каникул по закону. Это связано с падением доходов россиян и с тем, что многие люди остались без работы.

Если заемщик и его кредит соответствуют условиям государственной программы, ВТБ не может отказать в предоставлении отсрочки.

Условия кредитных каникул в банке ВТБ по новому закону

Критерии к кредитам и заемщикам такие же, как и в программе 2020 года. Главное — уровень дохода заемщика должен сократиться минимум на 30% по сравнению с тем, что был в 2021 году. Это обязательно доказывается документально.

Для сопоставления берется средний ежемесячный доход заемщика за 2021 год и сравнивается с тем, что был получен заемщиком в месяц, предшествующий обращению за кредитными каникулами. В зависимости от статуса клиента снижение дохода на 30% и более подтверждается следующими документами:

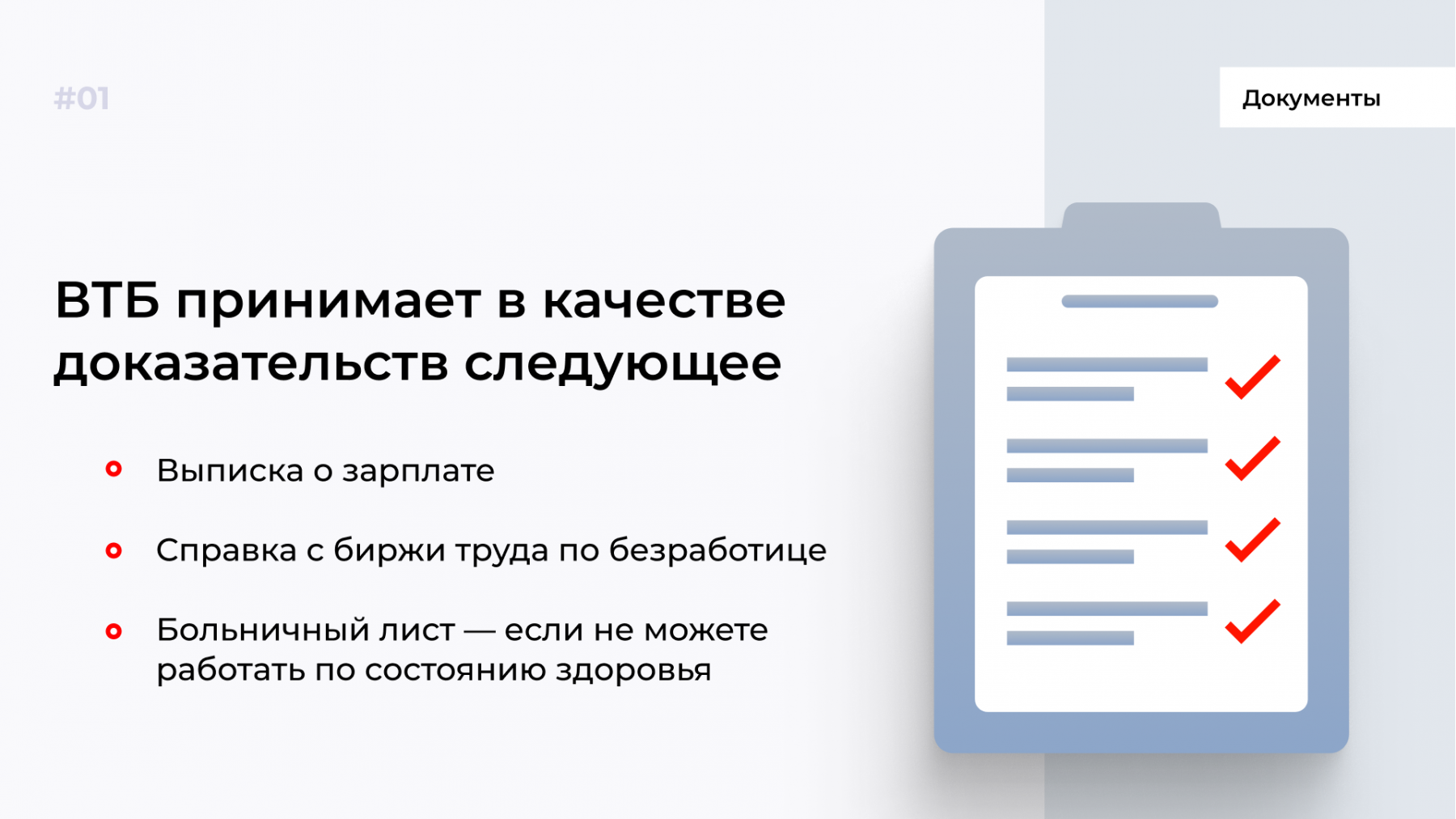

- Физические лица. Могут предоставить справки 2-НДФЛ за 2021 и 2022 годы, выписку с зарплатных счетов, справку о постановке на учет в качестве безработного, больничный лист на срок от 1 месяца;

- ИП, нотариусы и адвокаты. Копия налоговых деклараций за 2021 и 2022 годы, выписку по обороту по расчетному счету;

- Самозанятые. Справка о постановке на учет в качестве налогоплательщика и справка о налогах на профессиональный доход за 2021-2022 годы.

Если ситуация нестандартная, обратитесь в банк ВТБ по горячей линии, номер — 1000. Банк может учесть любую ситуацию, в связи с которой заемщик потерял прежний уровень дохода.

Оформить кредитные каникулы в ВТБ могут граждане, которые в рамках этих же договоров уже брали отсрочки по программе 2020 года. Но если в данный момент по кредиту уже действуют каникулы, за счет новых они продлены не будут. Заявки рассматриваются только по договорам, которые сейчас обслуживаются в стандартном режиме.

Срок каникул заемщик выбирает сам при подаче заявления. Максимально это 6 месяцев, то есть можно оформить отсрочку и на 1 месяц, и на 4. В любой момент можно выйти из каникул досрочно.

Взять кредитные каникулы в ВТБ можно по договорам, которые были заключены до 1 марта 2022 года. Заявления принимаются до 30 сентября 2022 года.

Условия отсрочки по потребительским кредитам

То есть это нецелевые кредиты наличными, которые банк ВТБ активно выдает. По ним применяются следующие условия предоставления отсрочки:

- сумма выданного кредита — до 300000 рублей;

- срок отсрочки — до 6 месяцев;

- на период отсрочки применяется ставка в ⅔ от среднерыночной, установленной на данный момент.

Точные значения средневзвешенной ставки найдете на сайте Банка России, он ежеквартально ее пересматривает. На момент создания материала действуют такие условия (первый столбец с процентами):

Если речь об автокредите

ВТБ выдает обеспеченные залогом автокредиты и нет. От наличия залога зависит максимальная сумма кредита, по которому можно взять каникулы:

- если автокредит был оформлен без залога, предельная сумма договора — 300000;

- если залог использовался — 700000 рублей;

- период отсрочки — до 6 месяцев;

- за месяцы действия каникул по автокредиту ВТБ начисляет ⅔ среднерыночной ставки по продукту.

Если это ипотека

Возможность получения кредитных каникул по ипотеке ВТБ зависит от региона и начальной суммы сделки. Условия такие:

- если сделка совершена в Москве, предельная начальная сумма ипотеки — 6 млн рублей;

- если это Московская область, Санкт-Петербург или регионы ДФО — 4 млн;

- в остальных случаях — 3 млн;

- срок отсрочки стандартный — максимально 6 месяцев;

- за время действия каникул банк продолжает начисление процентов по договору.

Кредитные карты

Держатели кредитных карт ВТБ тоже могут оформить каникулы по ним и получить отсрочку. Но нужно учесть, что после оформления лимит будет заблокирован, больше пользоваться им для расходных операций будет нельзя. Условия такие:

- кредитный лимит — до 100000 рублей;

- срок отсрочки — до 6 месяцев;

- за период отсрочки банк начисляет проценты в размере ⅔ средневзвешенной ставки ЦБ РФ;

- набежавшие проценты после окончания каникул распределяются на 24 месяца, заемщик закрывает их постепенно или сразу — по желанию или возможности.

Все указанные максимальные суммы кредитных продуктов — это суммы выдачи, то есть прописанные в договоре. Речи об остаточном долге на текущий момент нет.

Как оформить кредитные каникулы в ВТБ

Большой плюс банка — получить в нем отсрочку можно дистанционно. Он принимает заявления от граждан по электронной почте:

если речь о кредите наличными, автокредите или кредитной карте, заявление направляется на адрес karantin_kk@vtb.ru

если речь об ипотеке, адрес зависит от округа. Южный и Северо-Западный — cp_tula@vtb.ru, Центральный — cp_tula@vtb.ru, Приволжский и Уральский — cpektb_0002@vtb.ru, Сибирский и Дальневосточный — 2_novosibirsk@vtb.ru.

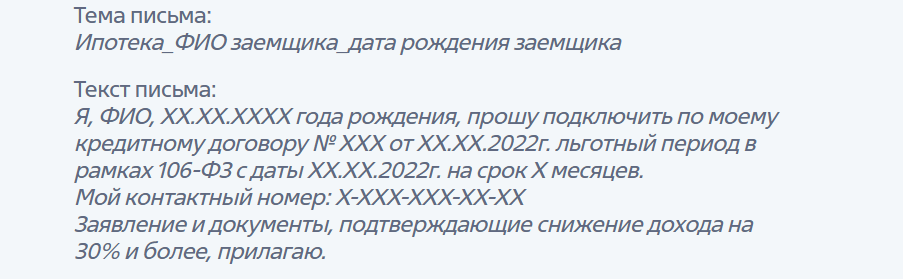

К письму необходимо приложить документы, которые будут доказывать снижение уровня дохода заемщика на 30% и более. Само заявление пишется в тексте письма. ВТБ предлагает воспользоваться следующим шаблоном заявления на предоставление кредитных каникул:

В течение 5-10 дней ВТБ анализирует информацию и выносит решение. Если заемщик и кредит подходят под условия предоставления каникул, они одобряются. Если банк отказал, а вы считаете отказ неправомерным, обращайтесь с жалобой в ЦБ РФ.

По итогу предоставления отсрочки банк видоизменяет график платежей. В нем появляются 1-6 пустых граф (в зависимости от периода отсрочки), эти месяцы переносятся на конец графика. После погашаются проценты за период каникул, которые подлежат оплате последними.

Если финансовое положение поправилось раньше срока, заемщик всегда может отказаться от каникул ВТБ и вернуться в график.

Собственные каникулы банка

Если вы и ваш кредит не попадаете под действие ФЗ-106, тогда можно обратиться к ВТБ за предоставлением его личной отсрочки или реструктуризации. Банк предоставляет такую услугу только по договорам, по которым нет просрочки.

Без всяких поводов заемщик может взять в банке ВТБ отсрочку по внесению одного ежемесячного платежа. Условия:

- необходимо обратиться в банк за услугой минимум за 3 рабочих дня до даты платежа, который вы планируете пропустить;

- ВТБ дает свои кредитные каникулы только на 1 месяц;

- в месяц отсрочки клиент ничего не платит, но проценты за этот период начисляются;

- график погашения ссуды увеличивается на 2 месяца: месяц отсрочки и еще месяц для оплаты процентов за дни каникул.

Чтобы оформить упрощенные кредитные каникулы в банке ВТБ, заемщику необходимо обратиться в банк по телефону 1000. Услуга предоставляется дистанционно.

Если вариант получения упрощенных каникул вам не подходит, обратитесь в банк, объясните свою ситуацию. ВТБ в этом плане лоялен и может предоставлять своим клиентам, попавшим в непростую финансовую ситуацию, каникулы и реструктуризацию. Но только при условии, что серьезность положения будет доказана документально.

Частые вопросы

Когда можно подать заявку на кредитные каникулы в банке ВТБ?

В любой день до 30 сентября 2022 года. При условии, что по кредиту в данный момент не действует иная отсрочка.

Можно ли подключить кредитные каникулы в ВТБ Онлайн?

Банк предлагает только один способ подачи заявления и сопутствующих документов — на электронную почту. Инструкция и адреса — в материале выше.

Можно ли воспользоваться каникулами несколько раз?

По программе 2022 года заемщик может получить кредитные каникулы на срок до 6 месяцев только один раз.

Стоит ли оформлять кредитные каникулы в ВТБ?

Оформляйте их только в том случае, если действительно в ближайшем будущем не сможете вносить платежи. Просто так получать услугу не нужно, так как она увеличивает переплату — проценты за месяц отсрочки начисляются.

Можно ли взять каникулы и по ипотеке, и по кредитной карте ВТБ?

Если у вас несколько действующих долговых обязательство перед банком ВТБ, вы можете оформить каникулы по каждому отдельно.

Комментарии: 1

ВТБ с 23 марта изменил условия предоставления кредитных каникул для розничных клиентов, сообщила пресс-служба кредитного учреждения.

Теперь отсрочку по платежам можно получить независимо от уровня снижения дохода и без подтверждающих документов. Каникулы подключаются дистанционно в контакт-центре банка или в чат-боте «ВТБ Онлайн», в офис обращаться не нужно. Лимит по кредитам, на которые распространяется отсрочка, соответствует государственным каникулам.

«Заемщики ВТБ смогут оформить кредитные каникулы по упрощенной схеме. Клиентам, у которых нет просроченной задолженности по кредитам, не нужно будет предоставлять в банк документы о снижении уровня своего дохода. Максимальный размер кредита на дату выдачи соответствует государственным каникулам 106-ФЗ: по потребительским кредитам или автокредитам без залога составляет 300 тыс. рублей, по залоговым автокредитам — 700 тыс. рублей, по кредитным картам — 100 тыс. рублей. По ипотеке размер кредита для Москвы не должен превышать 6 млн рублей, в Московской области, Санкт-Петербурге и регионах, входящих в ДФО, — 4 млн рублей, для Ленинградской области и иных регионов — 3 млн рублей», — говорится в сообщении.

По кредитам наличными можно установить льготный период на три месяца, по ипотеке, автокредитам и кредитным картам — на срок до полугода.

Подключить каникулы можно дистанционно в контакт-центре банка, в чат-боте «ВТБ Онлайн». Для кредитных карт каникулы можно дополнительно оформить через «ВТБ Онлайн», для этого в настройках карты надо найти меню «Кредитные каникулы». Программа действует до 30 сентября 2022 года.

«В случае если сумма по кредиту выше значений, предусмотренных по государственным каникулам, физлица могут воспользоваться отсрочкой платежей по расширенной программе ВТБ. В ее рамках суммы потребительских кредитов и автокредитов неограниченны, кредит по ипотеке не должен превышать 20 млн рублей. Ипотечные заемщики могут также воспользоваться программой ипотечных кредитных каникул, которые доступны в рамках № 353-ФЗ», — уточнили в ВТБ.

Ольга Мамедова

руководитель Департамента по работе с обращениями клиентов -…

ВТБ является одним из самых популярных банков, которому доверяют россияне. Многие получают через него зарплату. Помимо этого, ВТБ предлагает интересные и выгодные для заемщиков условия кредитования, разнообразны его предложения по кредитным картам.

В этой статье разбираемся, можно ли сделать отсрочку платежа по кредиту в ВТБ банке и что ждет заемщика, если просрочка все-таки будет допущена.

Можно ли платеж отсрочить на месяц

Кредитные обязательства заставляют должников следовать определенным правилам. И одно из таких правил — это оплата ежемесячных платежей в срок.

У каждого банка свои штрафные санкции за нарушение таких обязательств. У кого-то они более щадящие, а где-то пропустить платеж чревато серьезными финансовыми проблемами.

И это еще не говоря о том, что любая просрочка портит кредитную историю заемщика, за «чистотой» которой сейчас ответственно следят большинство здравомыслящих граждан.

Но что если финансовые трудности нагрянули внезапно, а очередной платеж уже на носу? Трудности вроде временные, а последствия после них куда более длительные. Можно ли сделать перенос платежа, если кредит в банке ВТБ?

Наш ответ — да! Спасти ситуацию можно. ВТБ достаточно давно практикует предоставление «передышек» своим заемщикам. Более того, в связи с событиями этого непростого года банк обновил свою программу.

Кредитные каникулы ВТБ 2023

Действующие на сегодняшний день условия программы кредитных каникул в ВТБ уже успели оценить многие его клиенты. Важным плюсом является то, что заемщику нет необходимости собирать документы, обосновывающие тяжелые жизненные обстоятельства — причину, по которой заплатить по долгам в срок он не может. Главное, чтобы на день обращения у клиента не было просроченных задолженностей. В большинстве банков такие документы обязательны для того, чтобы получить отсрочку платежа.

Отметим, что речь идет о кредитных каникулах по форме банка. Но условия кредитных каникул по программе банка и по закону 106-ФЗ во многом совпадают: по срокам и суммам кредитов. Плюс «локальных» каникул в том, что по программе банка можно не предоставлять документы об ухудшении материального положения, но есть и минус — надо не иметь просрочек.

Максимальная сумма кредита

Чтобы получить кредитные каникулы по данной программе ВТБ, заемщик должен помнить, что общий размер выданного кредита должен соответствовать рамкам установленной максимальной суммы.

Так, если клиент хочет передвинуть срок оплаты по потребительскому или автокредиту без залога, его размер на дату выдачи должен быть в рамках 300 000 рублей. Для автокредита с залогом максимальная сумма составляет 700 тысяч, а если вы пользователь кредитной карты — 100 тысяч.

По ипотекам ВТБ также идет навстречу, нередко кредитные каникулы спасают от судов и потери жилья. Максимальная сумма такого кредита в Москве составляет 6 000 000 руб.

У ипотечных клиентов в Московской области, в северной столице и в тех областях, которые включены в Дальневосточный федеральный округ, максимальная сумма 4 000 000 рублей, в остальных случаях — 3 000 000 рублей.

В ВТБ вполне реально отсрочить платеж

Последствия просрочки неприятны для любого заемщика и могут довести до суда. Но есть шанс их избежать! Собираясь получить кредитные каникулы в ВТБ, вам не придется подтверждать свою неплатежеспособность, но придется соблюсти ряд условий. Помимо этого, есть и федеральная программа кредитных каникул, для участия в которой необходимо подтверждение падения ваших доходов на 30% и более.

Срок и порядок предоставления кредитных каникул: что нужно помнить

Если вам нужен всего один пропуск платежа, то для кредитных карт, автокредитов и кредитов наличными он допускается каждые полгода сроком на месяц.

Чтобы получить такой тайм-аут, необходимо подать соответствующее обращение за три рабочих (не календарных, а именно рабочих!) дня до планового платежа.

Срок более длительных кредитных каникул в ВТБ для кредитов в формате наличных составляет 3 месяца, а у владельцев ипотек, автокредитов и кредитных карт — до 6 месяцев.

Программа кредитных каникул в банке ВТБ не предусматривает обязательного посещения офиса. Можно, не выходя из дома, обратиться в контакт-центр компании или написать в чат-бот.

А что насчет 106-ФЗ?

Федеральный закон №106 реализует поддержку заемщиков в форме кредитных каникул на государственном уровне и действует для всех банков, в том числе и для ВТБ. Заемщик, испытывающий финансовые трудности, вправе самостоятельно выбирать, обратиться ему к локальной программе ВТБ или же к федеральной программе кредитных каникул.

Процентная ставка на период действия льготы по 106-ФЗ рассчитывается банком как 2/3 среднерыночного значения ставки полной стоимости кредита, рассчитанной Центробанком на дату обращения.

То есть, строго говоря, государственные каникулы тоже не бесплатны для заемщика — проценты продолжают начисляться. Льготный период предоставляется один раз, то есть взять каникулы, например, на 3 месяца, и потом их продлить — не получится.

Помните, что строгим условием для получения каникул по федеральной программе является подтверждение заемщиком снижения своего дохода не менее чем на 30%.

Максимальный лимит кредита

По 106-ФЗ получение кредитных каникул по сверхкрупным займам также не практикуется.

Так, для автокредита без залога и потребкредита предельная сумма договора равна 250 000 рублей. Если автокредит был выдан под залог, то для получения отсрочки необходимо, чтобы при заключении договора он был не выше 600 000 рублей. Для кредитных карт максимальная сумма — 100 000 рублей.

При ипотечном кредите предельные суммы таковы:

- Для Москвы — 4 500 000 рублей,

- для МО, Питера и регионов ДФО — 3 000 000 рублей,

- для остальных регионов — 2 000 000 рублей.

Кроме того, здесь есть и дополнительные условия:

- Внесено по крайней мере 6 платежей по договору;

- До окончания срока кредита наличными или автокредита осталось 3 и более месяцев.

Что будет, если пропустить платеж в ВТБ

Если воспользоваться кредитными каникулами вам по какой-либо причине не удалось, а вносить очередной платеж просто-напросто нечем, то вас будут ждать определенные последствия.

Санкции за просрочку

Помимо телефонного террора с требованиями о погашении задолженности, ВТБ применяет и другие меры воздействия, которые являются штрафными санкциями:

- Начисление неустойки за каждый день просрочки;

- Взыскание штрафов, предусмотренных договором.

С учетом этого долг может существенно вырасти, что принесет еще больше проблем для заемщика, просрочившего даже один платеж.

Кредитная история

Ни для кого не секрет, что при просрочках, даже незначительных, кредитная история заемщика портится. Отсюда следующие последствия:

- с плохой кредитной историей меньше шанс на получение кредита;

- даже при одобрении заемщикам не дают большие суммы.

Эти последствия не избежать при просрочках платежей, а исправить плохую историю достаточно трудно.

Взыскание

В случае, если клиент ступил на тропу просрочек, банк будет действовать. У ВТБ есть собственная служба взыскания, поэтому, как только долг образовался и тенденции к его погашению не предвидится, банк начинает попытки досудебного взыскания.

В случае, если все попытки договориться с должником и решить спор в досудебном порядке были тщетны, ВТБ обращается в суд за защитой своих прав.

После вынесения судебного решения банк обращается к судебным приставам-исполнителям для принудительного взыскания задолженности.

В свою очередь приставы используют все предоставленные им законом полномочия, такие как арест имущества, арест счетов, запрет на выезд за границу и так далее.

В случае, если кредит оформлялся с условием о залоге, на предмет залога также будет обращено взыскание.

Заключение

Нет ничего приятного ни в штрафах, ни во взыскании долгов, поэтому, если избежать просрочек есть шанс — их нужно избегать.

Тем более что сейчас ВТБ предлагает программу по предоставлению кредитных каникул даже без подтверждающих документов. Если у заемщика тяжелая финансовая ситуация и он понимает, что она временная, то те 3 месяца, что предложит банк в качестве отсрочки, могут спасти ситуацию.

Если же ситуация тяжелая и выбраться из нее не просто трудно, но скорее невозможно, то никто не отменял вариант банкротства. Тем более сейчас есть упрощенный порядок банкротства через МФЦ.

Однако не советуем бросаться решать свои проблемы самостоятельно и прямо сегодня подавать на банкротство. Оно подходит далеко не всем. Если проблема действительно есть и ее нужно решать, советуем всегда начинать с консультации у профессионального юриста, чтобы определить все риски и выбрать наиболее выгодный и логичный путь разрешения сложившейся ситуации.

Частые вопросы

Воспользовавшись кредитными каникулами в ВТБ, я могу быть уверен, что в мою кредитную историю не внесут негативную запись?

Кредитные каникулы не портят кредитную «биографию» клиента.

Будет ли заблокирован кредитный лимит, если я беру кредитные каникулы по кредитке?

Кредитный лимит по карте блокируется, и ее владелец может только вносить на карту какие-либо суммы при желании.

Как сделать, чтобы пропустить ближайший платеж? Он через 5 дней.

Cвяжитесь с банком и оставьте заявку минимум за три рабочих дня до указанной в графике даты.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Оглавление

- Кому дадут кредитные каникулы в ВТБ?

- По каким кредитам ВТБ дает отсрочку?

- Документы для получения отсрочки в ВТБ

- По каким причинам банк отказывает?

- Особенности кредитных каникул в ВТБ

- Кратко о том, как оформить кредитные каникулы в ВТБ

Заемщики ВТБ могут рассчитывать на кредитные каникулы, если временно потеряли работу, попали под сокращение или вышли на длительный больничный. В марте 2022 года правительство продлило кредитные каникулы до конца сентября, чтобы поддержать граждан. Некоторые лишились работы из-за ухода иностранных компаний. Но большинство зарубежных предприятий, которые ушли из России, распустили сотрудников с сохранением зарплаты на месяц.

Разобрались, как получить кредитные каникулы в ВТБ, если потеряли работу или попали в больницу.

Кому дадут кредитные каникулы в ВТБ?

Если зарплата снизилась более чем на 30%, вы вправе рассчитывать на отсрочку по выплате кредита в банке. Обращаться за каникулами можно даже в том случае, если вы уже оформляли их ранее. Но придется убедить банк в том, что у вас нет денег. Во внимание принимаются уважительные причины, а в качестве доказательств подойдут справки с работы, биржи труда. А если лишились работы, т. к. попали в больницу или восстанавливаетесь после продолжительной болезни, предъявите менеджерам больничный лист.

По каким кредитам ВТБ дает отсрочку?

Банк ВТБ дает отсрочку платежа по любым видам кредитов, но сумма ограничена. Максимальный срок отсрочки — до шести месяцев.

-

Потребительские кредиты — сумма до 300 тыс. руб.

-

Ипотечный заем — 6 млн руб. для жителей Москвы и Санкт-Петербурга. Для других городов России сумма не должна превышать 3 млн руб.

-

Займы на авто — до 700 тыс. руб.

-

Кредитки — 100 тыс. руб.

-

Займы для ИП — 350 тыс. руб.

Документы для получения отсрочки в ВТБ

Для получения отсрочки нужно заполнить заявление на сайте банка или в отделении. Укажите в заявке контактные данные, номер кредитного договора и приложите документы, которые доказывают ухудшение материального положения.

Менеджеры готовы рассмотреть и другие обстоятельства, которые указывает заемщик в заявке. Например, в семье родился ребенок, а ваш доход уменьшился всего на 10%. Это будет веский аргумент, чтобы оформить отсрочку, т. к. ребенок для банка — это иждивенец.

По каким причинам банк отказывает?

Банку не выгодно, чтобы появился еще один неплательщик кредита. Именно поэтому менеджеры тщательно изучают все заявки. Но если вы допустили ошибки при заполнении анкеты или ваш доход позволяет выплачивать кредит, в предоставлении отсрочки откажут.

Еще один повод для отказа в кредитных каникулах — долги по займам и просрочки по оплате. Банки стараются не связываться с должниками, поэтому, если допустили просрочку по оплате кредита даже в другом банке, сведения поступят в БКИ. Эти данные доступны всем кредиторам, поэтому в кредитных каникулах отказывают.

Особенности кредитных каникул в ВТБ

Некоторые клиенты отказываются оформлять отсрочку из-за опасений испортить кредитный рейтинг. Но если подали документы на оформление каникул и заявку одобрили, на рейтинге это никак не отразится.

Если лишились дохода частично, а не полностью, можете оформить отсрочку с выплатой процентов. Это значит, что будете выплачивать только проценты, а не тело кредита. График выплат пересмотрят, и вы продолжите платить, как положено после окончания срока кредитных каникул.

ВТБ не ограничивает клиентов в количестве обращений за отсрочкой, но подавать заявки разрешается не чаще одного раза в шесть месяцев. Например, если три месяца назад оформили отсрочку и вновь подали заявку, вам откажут, потому что не прошло полгода.

Кратко о том, как оформить кредитные каникулы в ВТБ

-

Подавайте заявку в отделении банка или на официальном сайте. По кредитным каникулам разрешается платить только проценты или можно полностью взять отсрочку до шести месяцев.

-

Укажите сведения о себе, номер кредитного договора и прикрепите документы, доказывающие снижение платежеспособности в заявке.

-

Банк может отказать в выдаче отсрочки, если нет подтверждающих документов, допущены ошибки в заявке или есть просрочки по кредитам.

-

После одобрения заявки по отсрочке кредитный график пересмотрят.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

С 23 марта ВТБ улучшает условия предоставления кредитных каникул для розничных клиентов. Теперь отсрочку по платежам можно получить независимо от уровня снижения дохода и без подтверждающих документов. Каникулы подключаются дистанционно в контакт-центре банка или в чат-боте ВТБ Онлайн, в офис обращаться не нужно. Лимит по кредитам, на которые распространяется отсрочка, соответствует государственным каникулам.

Заемщики ВТБ смогут оформить кредитные каникулы по упрощенной схеме. Клиентам, у которых нет просроченной задолженности по кредитам, не нужно будет предоставлять в банк документы о снижении уровня своего дохода.

Максимальный размер кредита на дату выдачи соответствует государственным каникулам 106-ФЗ: по потребительским кредитам или автокредитам без залога составляет 300 тыс. руб., по залоговым автокредитам – 700 тыс. руб., по кредитным картам – 100 тыс. руб. По ипотеке размер кредита для Москвы не должен превышать 6 млн руб., в Московской области, Санкт-Петербурге и регионах, входящих в ДФО, – 4 млн руб., для Ленинградской области и иных регионов – 3 млн руб.

Если сумма по кредиту выше значений, предусмотренных по государственным каникулам, физлица могут воспользоваться отсрочкой платежей по расширенной программе ВТБ. В рамках нее суммы потребительских кредитов и автокредитов не ограничены, кредит по ипотеке не должен превышать 20 млн рублей. Ипотечные заемщики могут также воспользоваться программой ипотечных кредитных каникул, которые доступны в рамках 353-ФЗ.

По кредитам наличными можно установить льготный период на 3 месяца, по ипотеке, автокредитам и кредитным картам – на срок до полугода.

Подключить каникулы можно дистанционно в контакт-центре банка, в чат-боте «ВТБ Онлайн». Для кредитных карт их можно дополнительно оформить через «ВТБ Онлайн» за пару кликов, для этого в настройках карты надо найти меню «Кредитные каникулы». Программа действует до 30 сентября 2022 года.

С 9 марта ВТБ поступило порядка 5,5 тыс. заявок от розничных клиентов по государственным каникулам. Спрос на программу ниже, чем в пандемию 2020 года. От общего числа обращений за кредитными каникулами чуть около 50% занимает ипотека, 32% – кредиты наличными, 15% – кредитные карты. Оставшаяся часть приходится на автокредиты.

Всем заемщикам, которые могут столкнуться со сложностями при обслуживании кредитов, ВТБ готов оперативно помочь и предложить индивидуальное решение их вопроса. Более подробная информация – на сайте банка.

Подписывайтесь на Telegram-канал «Мой бизнес» и группу проекта в VK

Кредитные каникулы в ВТБ 24

Не всегда заемщик может стабильно выплачивать платежи в положенный срок. Если клиент становится временно неплатежеспособным, банк может предоставить специальную услугу – кредитные каникулы.

Не всегда заемщик может стабильно выплачивать платежи в положенный срок. Если клиент становится временно неплатежеспособным, банк может предоставить специальную услугу – кредитные каникулы.

Что такое кредитные каникулы в банке ВТБ 24?

Правилами пользования кредитными каникулами

Условия для получения в 2019 году

Как оформить кредитные каникулы правильно?

Что нужно для оформления услуги в ВТБ 24?

Что такое кредитные каникулы в банке ВТБ 24?

Услуга «кредитные каникулы» позволяет приостановить выплаты по договору на один месяц, если у клиента есть на то уважительная причина, например, если он лишился работы или находится на лечении в больнице. Платеж автоматически будет перенесен на один месяц, а кредитный договор продлен на тот же срок. При этом за пропущенный срок не будет начисляться пеня, не предусмотрены штрафы. Перенос выплаты не повлияет и на кредитную историю заемщика, она останется положительной.

Правилами пользования кредитными каникулами

Пользуясь услугой, вы должны понимать, что банк не отменяет платеж по кредиту, он просто переносит его на другой срок. В итоге сумма кредита остается без изменений, происходит продление срока кредита. График выплат также может быть изменен. Банк составит и выдаст клиенту новый.

Воспользоваться услугой «кредитные каникулы» можно только в том случае, если:

- Вы выплачиваете кредит не менее 65 месяцев, и за указанный срок не было просрочек. Пользоваться услугой можно не чаще, чем 1 раз в 6 месяцев.

- Клиент предоставляет официальное подтверждение временной неплатежеспособности.

- Договор о займе не подходит к окончанию, а именно его срок превышает 3 месяца до завершения.

Кредитные каникулы – это платная услуга, поэтому придется заплатить за нее 10% от ежемесячного платежа, но не меньше 1199, если платеж небольшой. Банк вправе отказать в предоставлении данной услуги. Даже если клиент собрал все необходимые документы и предоставил их вовремя, организация оставляет за собой право решать, оказывать такую услугу или нет.

Для оформления клиент должен посетить любое отделение банка ВТБ 24, принести все необходимые документы. Банк будет принимать решение примерно 2-5 дней, за исключением выходных. После того как решение будет принято, клиента уведомят о том, положительный это или отрицательный ответ.

Как оформить кредитные каникулы правильно?

Данная услуга взаимовыгодна как для банка, так и для клиента. Рассчитывать на ее получение можно лишь в том случае, если услуга предусмотрена кредитным договором изначально. Именно поэтому, заключая договор, обязательно проверьте, есть ли данное условие в нем. Если есть, можете смело собрать необходимый пакет документов и подать в любое отделение.

Банк, как правило, предоставляет кредитные каникулы, если до этого клиент не нарушал условий договора и может считаться добросовестным. Если у заемщика нет возможности официально доказать свою неплатежеспособность, кредитное учреждение в услуге откажет. Кроме этого, банк может отказать, если увольнение с работы произошло по собственному желанию заемщика или последний подает заявление слишком поздно.

Что нужно для оформления услуги в ВТБ 24?

В первую очередь потребуется написать заявление о предоставлении кредитных каникул и подать его в одно из отделений банка. Если вас сократили с работы, не стоит затягивать, чем раньше будет подано заявление, тем больше шансов, что банк ответит согласием. В обязательном порядке нужно иметь официальное подтверждение своей неплатежеспособности.

Подтверждением уважительной причины являются следующие документы:

- Справка с работы о том, что предприятие было ликвидировано или работник сокращен.

- Справка о получении пособия по безработице.

- Если доход заемщика снизился, то с места работы потребуется справка-подтверждение.

- При тяжелом заболевании и невозможности из-за этого какое-то время работать понадобится справка от врача.

Кредитные каникулы станут неплохим выходом из ситуации, если заемщику нечем платить взнос, и он не хочет испортить свою кредитную историю просрочками.

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МФК «Мани Мен»

Реклама

ООО МКК «Русинтерфинанс»