Дата публикации: 18.04.2008 07:24 (архив)

информация Межрайонной ИФНС России № 4 по Вологодской области

Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление налогов и сборов и иных платежей в бюджетную систему российской федерации, администрируемых налоговыми органами

Налогоплательщики (плательщики сборов), налоговые агенты, сборщики налогов и сборов, налоговые органы, а также территориальные органы Федеральной службы судебных приставов при заполнении расчетных документов на перечисление платежей в бюджетную систему Российской Федерации указывают информацию в полях 104 — 110 и «Назначение платежа» (24) в соответствии с настоящими Правилами.

Настоящие Правила распространяются на органы Федерального казначейства в случае, когда данные органы выступают в качестве самостоятельных налогоплательщиков или налоговых агентов.

Настоящие Правила распространяются на кредитные организации (их филиалы) при оформлении ими расчетных документов на общую сумму на перечисление налогов, сборов в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета.

1. Оформление одного расчетного документа допускается только по одному налогу (сбору) согласно классификации доходов бюджетов Российской Федерации.

В одном расчетном документе по одному коду бюджетной классификации Российской Федерации не может быть указано более одного показателя основания платежа и типа платежа (соответственно, пункты 5 и 9 настоящих Правил).

2. При заполнении расчетного документа на перечисление платежей в бюджетную систему Российской Федерации в полях 104 — 110 указывается информация в порядке, установленном, соответственно, пунктами 3 — 9 настоящих Правил.

При невозможности указать конкретное значение показателя в полях 106 — 110 расчетного документа проставляется ноль («0»).

При оформлении кредитной организацией (ее филиалом) расчетного документа на общую сумму на перечисление налогов, сборов в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета, в полях 104 и 105 расчетного документа указываются соответствующие значения, а в полях 106 — 110 расчетного документа проставляются нули («0»).

3. В поле 104 указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

4. В поле 105 указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации.

5. В поле 106 указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

«БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ВУ» — погашение отсроченной задолженности в связи с введением внешнего управления;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности по исполнительному документу.

В случае проставления в поле 106 расчетного документа значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

6. В поле 107 указывается показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»).

Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, — «число.месяц.год».

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

1) Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом:

«МС» — месячные платежи;

«КВ» — квартальные платежи;

«ПЛ» — полугодовые платежи;

«ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»).

В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

«МС.02.2003»; «КВ.01.2003»; «ПЛ.02.2003»; «ГД.00.2003».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора).

2) При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления в показателе налогового периода форматом «день.месяц.год» указывается конкретная дата (например: «05.09.2003»), которая взаимосвязана с показателем основания платежа (пункт 5 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

«ТР» — срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

«РС» — дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

«ОТ» — дату завершения отсрочки;

«РТ» — дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

«ВУ» — дату завершения внешнего управления;

«ПР» — дату завершения приостановления взыскания.

Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), то в показателе налогового периода проставляется ноль («0»).

В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

7. В поле 108 указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение:

«ТР» — номер требования налогового органа об уплате налогов (сборов);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПР» — номер решения о приостановлении взыскания;

«ВУ» — номер дела или материала, рассмотренного арбитражным судом;

«АП» — номер акта проверки;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства.

При указании в показателе номера документа соответствующей информации знак «N» не проставляется.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение «ТП» или «ЗД») в показателе номера документа проставляется ноль («0»).

При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей в поле 108 указывается значение реквизита «Индекс документа» из извещения физического лица утвержденной формы, заполненного за налогоплательщика налоговым органом, а при его отсутствии указывается номер иного документа, указанного в настоящем пункте, на основании которого производится заполнение расчетного документа.

При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в поле 108 проставляется ноль («0»).

8. В поле 109 указывается показатель даты документа, который состоит из 10 знаков и имеет формат даты аналогично подпункту 2 пункта 6 настоящих Правил: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки («.»).

При этом для текущих платежей (значение показателя основания платежа равно «ТП») в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ЗД») в показателе даты документа проставляется ноль («0»).

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ТР»), в показателе даты документа проставляется дата требования.

При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа принимает значение:

«РС» — дата решения о рассрочке;

«ОТ» — дата решения об отсрочке;

«ВУ» — дата принятия арбитражным судом решения о введении внешнего управления;

«РТ» — дата решения о реструктуризации;

«ПР» — дата решения о приостановлении взыскания;

«АП» — дата акта проверки;

«АР» — дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства.

При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в поле 109 указывается дата представления данной декларации в налоговый орган либо при отправке налоговой декларации по почте — дата отправки почтового отправления.

9. В поле 110 указывается показатель типа платежа, который имеет два знака и может принимать следующие значения:

«НС» — уплата налога или сбора;

«ПЛ» — уплата платежа;

«ГП» — уплата пошлины;

«ВЗ» — уплата взноса;

«АВ» — уплата аванса или предоплата;

«ПЕ» — уплата пени;

«ПЦ» — уплата процентов;

«СА» — налоговые санкции, установленные Налоговым кодексом Российской Федерации;

«АШ» — административные штрафы;

«ИШ» — иные штрафы, установленные соответствующими законодательными или иными нормативными актами.

В случае проставления в поле 110 значения ноль («0») налоговые органы при невозможности однозначно идентифицировать тип платежа самостоятельно относят поступившие денежные средства к соответствующему типу платежа (налог (сбор), пеня, процент или штраф), руководствуясь законодательством о налогах и сборах.

10. В поле «Назначение платежа» (24) расчетного документа допускается указание дополнительной информации, необходимой для идентификации назначения платежа.

Территориальные органы Федеральной службы судебных приставов при заполнении платежных поручений на перечисление платежей в бюджетную систему Российской Федерации при погашении задолженности налогоплательщика (плательщика сборов), в том числе участника внешнеэкономической деятельности, налогового агента, за счет денежных средств, взысканных с него в ходе проведения исполнительных действий, в поле «Назначение платежа» (24) указывают наименование плательщика — юридического лица; фамилию, имя, отчество индивидуального предпринимателя и в скобках — ИП; фамилию, имя, отчество частного нотариуса и в скобках — нотариус, фамилию, имя, отчество адвоката, учредившего адвокатские кабинеты, и в скобках — адвокат; фамилию, имя, отчество главы крестьянского (фермерского) хозяйства и в скобках — КФХ; или фамилию, имя, отчество и адрес места жительства иного физического лица — клиента банка (владельца счета), в том числе участника внешнеэкономической деятельности, налогового агента, чья обязанность по уплате (перечислению) налога или сбора принудительно исполняется в соответствии с законодательством Российской Федерации, а также дату и номер исполнительного документа.

11. Наличие в расчетном документе незаполненных полей не допускается.

101 – «Статус налогоплательщика»

104 – «Код Бюджетной Классификации»

105 – «Код ОКАТО»

106 – «Основание платежа»

107 – «Налоговый период»

108 – «Номер документа»

109 – «Дата документа»

110 – «Тип платежа»

Межрайонная ИФНС России № 4 по области

Платежное поручение — поле 108 заполняется в нем в случае перечисления налоговых, таможенных и бюджетных платежей или страховых взносов. Этот реквизит дает представление о номере документа, на основании которого совершается операция. При расчетах с поставщиками и прочими контрагентами поле 108 заполнять не требуется. Как правильно заполнить этот реквизит платежки в различных ситуациях, читайте в нашей статье.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Какую информацию несет поле 108 платежного поручения в 2022 году

Если денежные средства перечисляются безналичным способом для пополнения бюджета, внебюджетных фондов, то информация в поле 108 может указывать не только на номер, но и на вид документа, на основании которого произведен платеж. Подробнее о безналичных расчетах читайте в статье «Заполнение платежного поручения ― образец».

С 01.01.2023 вводится единый налоговый платеж, в связи с чем правила заполнения платежных поручений на перечисление налогов существенно поменяются. Что такое единый налоговый платеж и каков порядок работы с ним? Эксперты КонсультантПлюс рассказали, как все будут платить налоги в 2023 году. Оформите пробный доступ к системе бесплатно и переходите в Типовую ситуацию .

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа, указанного в поле 106. Если это текущие платежи (поле 106 = ТП), в поле 108 ставится 0.

Для погашения задолженности за прошлые периоды с 01.10.2021 действуют новые правила заполнения обоих этих полей.

Так, в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД. Он означает погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, независимо от того, делает налогоплательщик это добровольно или в результате доначисления, взыскания.

При этом по полю 108 как раз и можно отличить добровольное погашение от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР теперь нужно указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

При добровольном погашении старых долгов в поле 108, как и ранее, ставится 0.

В остальных случаях в поле 108 в обычном порядке указывается номер документа – основания платежа, по которому в поле 106 проставлен один из следующих кодов:

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Номера каких документов указываются при осуществлении таможенных платежей

В случае осуществления таможенных переводов поле 108 может принимать числовые значения при указании в поле 106 следующих оснований платежа:

- ДЕ или КТ. Прописываются последние 7 цифр таможенной декларации.

- ПО. Указывается существующий номер таможенного приходного ордера.

- ИД. Прописывается номер исполнительного документа, служащего основанием для оплаты.

- ТУ. Применяется, если уплата таможенных платежей производится по выставленному требованию.

- ИН. Указывается номер инкассационного документа.

- БД. Номер документа, созданного бухгалтерией органов таможни.

- КП. Прописывается номер действующего соглашения между крупными налогоплательщиками при уплате централизованных платежей.

Заполнение поля 108 числами, указывающими на номера документов, на основе которых совершается платеж, возможно только при наличии некоторых статусов в поле 101 платежки.

О статусах плательщика в платежке читайте в этом материале.

ОБРАТИТЕ ВНИМАНИЕ! Знак номера (№) в поле 108 не указывается.

Заполнение поля 108 на основании данных о физлице

Согласно приложению 4 к приказу Минфина от 12.11.2013 № 107н физлицом (статус 24) при уплате страхсборов в фонд соцстрахования в поле 108 указывается цифровое 2-значное обозначение документа – идентификатора физлица, а затем проставляется его номер. Так же поле 108 заполняется, если перечисление платежа осуществляется в отношении физлица:

- отделением почты (статус 03 в поле 101) при составлении поручения на оплату страховых взносов или иных платежей от имени физлица;

- работодателем (статус 19 в поле 101) при составлении распоряжения об оплате задолженности сотрудника в бюджет, удержанной из его зарплаты на основании исполнительного документа;

- кредитными учреждениями (статус 20) при перечислении средств на уплату страхвзносов или прочих платежей, принятых от физлиц.

Используются следующие удостоверения личности граждан:

- паспорт гражданина РФ (01);

- выданное ЗАГС или прочими муниципальными органами свидетельство о рождении (02);

- паспорт моряка (03);

- документ, подтверждающий личность военнослужащего (04);

- билет военнообязанного (05);

- временное удостоверение о гражданстве РФ (06);

- справка об освобождении (07);

- документ, удостоверяющий личность иностранного подданного (08);

- оформленный вид на жительство (09);

- документ на временное проживание лиц без гражданства (10);

- удостоверение беженца (11);

- выданная миграционная карта (12);

- паспорт, подтверждающий гражданство СССР (13);

- карточка СНИЛС (14);

- водительские права (22);

- документ, подтверждающий регистрацию автомобиля (24).

Цифровые значения в поле 108 проставляются с использованием разделительного знака «;». Например, паспорт РФ 5800 № 111222 в поле 108 будет обозначен так: 01;5800111222.

Как не допустить ошибок при заполнении платежного поручения на уплату страховых взносов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Поле 108 платежного поручения заполняется только в случае перечисления платежей в бюджет. В данном реквизите необходимо отобразить номер документа – основания фискального (судебного) органа или номер документа – идентификатора физлица в установленных законом случаях.

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

- поле 101 «Статус налогоплательщика» – код «01». Его вписывают все юрлица или ИП, которые перечисляют в ИФНС единый платёж. В приложении № 5 приказа № 107н этот код означает организацию, но, судя по инструкции от ФНС, для ЕНП его должны проставлять и ИП;

- ИНН плательщика – 10 знаков для юрлица и 12 для ИП и физлица;

- КПП плательщика – только для организаций;

- плательщик – краткое название организации-плательщика или ФИО предпринимателя;

- поле 104 – КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, в 2023 году его отменят или поменяют. Сейчас на рассмотрении находятся несколько проектов с новыми вариантами КБК;

- поля 105 – 109 – «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа;

- получатель – в этом поле делают запись в таком формате: Управление Федерального казначейства по _____ (наименование субъекта РФ) и в скобках название конкретной ИФНС. Например, «Управление Федерального казначейства по Тульской области (Инспекция Федеральной налоговой службы № 43 по г. Москве)». Реквизиты можно узнать в сервисе ФНС;

- ИНН и КПП получателя – налоговой инспекции, в которую перечисляете единый платёж;

- поля 13 – 15 – наименование и БИК банка, номера банковского счёта получателя платежа;

- поле 17 – номер казначейского счёта;

- назначение платежа – «Единый налоговый платёж».

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

- налог на профессиональный доход для самозанятых ИП и физлиц;

- сборы за пользование объектами животного мира и объектами водных биоресурсов.

А эти платежи нужно оформлять только отдельными платёжными поручениями:

- НДФЛ с доходов иностранцев, работающих по патенту;

- госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

- поле 101 «Статус налогоплательщика» – «02». По правилам из приказа № 107н такой код обозначает налогового агента. Но, судя по инструкции от ФНС, его нужно указывать всем юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платёжки;

- ИНН и КПП плательщика;

- плательщик – краткое наименование организации-плательщика или ФИО предпринимателя;

- поле 104 – КБК конкретного налога, взноса или сбора;

- поле 105 – ОКТМО из восьми знаков;

- поля 106, 108 и 109 – «0».

- поле 107 – кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023»;

- наименование, ИНН, КПП и банковские реквизиты получателя – налоговой инспекции, в которую перечисляете единый платёж;

- назначение платежа – «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

Приложение N 2

к приказу Министерства финансов

Российской Федерации

от 12.11.2013 N 107н

ПРАВИЛА

УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЖ,

В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ

НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ И ИНЫХ ПЛАТЕЖЕЙ

В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ,

АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

ПРАВИЛА

УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЖ,

В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ

НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ И ИНЫХ ПЛАТЕЖЕЙ

В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ,

АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

Список изменяющих документов

(в ред. Приказов Минфина России от 30.10.2014 N 126н,

от 23.09.2015 N 148н, от 05.04.2017 N 58н, от 14.09.2020 N 199н)

1. Настоящие Правила устанавливают порядок указания информации в реквизитах «104» — «109», «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, в том числе за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (далее — налоги, сборы, страховые взносы и иные платежи).

(в ред. Приказов Минфина России от 30.10.2014 N 126н, от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, страховых взносов и иных платежей, налоговых агентов, налоговые органы, законных и уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц, исполняющих в соответствии с законодательством Российской Федерации обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

абзацы третий — шестой утратили силу с 1 января 2021 года. — Приказ Минфина России от 14.09.2020 N 199н;

(см. текст в предыдущей редакции)

Федеральную службу судебных приставов при погашении задолженности должника по налогам, сборам, страховым взносам и иным платежам за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков — физических лиц;

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков — физических лиц;

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

организации и их филиалы (далее — организации) при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам на основании исполнительного документа, направленного в организацию в установленном порядке.

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

3. Распоряжение о переводе денежных средств составляется только по одному коду бюджетной классификации Российской Федерации (далее — КБК).

В одном распоряжении о переводе денежных средств по одному коду бюджетной классификации Российской Федерации может быть заполнено только одно значение основания платежа, указываемое в соответствии с пунктом 7 настоящих Правил.

(в ред. Приказа Минфина России от 30.10.2014 N 126н)

(см. текст в предыдущей редакции)

4. В случае указания в реквизите «101» распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, статуса «13» и одновременного отсутствия в реквизите «Код» распоряжения о переводе денежных средств уникального идентификатора начисления, указание значения ИНН плательщика — физического лица в реквизите «ИНН» плательщика является обязательным.

(абзац введен Приказом Минфина России от 23.09.2015 N 148н; в ред. Приказов Минфина России от 05.04.2017 N 58н, от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

При составлении распоряжения о переводе денежных средств в уплату налогов, сборов, страховых взносов, иных платежей в реквизитах «104» — «109» и «Код» указывается информация в порядке, установленном, соответственно, пунктами 5 — 12 настоящих Правил.

(в ред. Приказов Минфина России от 30.10.2014 N 126н, от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

При невозможности указать конкретное значение показателя в реквизитах «106» — «109» и «Код» распоряжения о переводе денежных средств указывается ноль «0».

(в ред. Приказа Минфина России от 30.10.2014 N 126н)

(см. текст в предыдущей редакции)

Кредитные организации (филиалы кредитных организаций) при составлении платежного поручения на общую сумму с реестром на перевод денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков — физических лиц, в реквизитах «104» и «105» платежного поручения на общую сумму с реестром указывают соответствующие значения, а в реквизитах «106» — «109» и «Код» платежного поручения на общую сумму с реестром указывают ноль («0»).

(в ред. Приказов Минфина России от 30.10.2014 N 126н, от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

Информация об уникальном идентификаторе начисления, а также информация, указанная в реквизитах «106» — «109», «Назначение платежа» распоряжения плательщика — физического лица о переводе денежных средств в бюджетную систему Российской Федерации, указывается в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром, в соответствии с правилами платежной системы Банка России, определенными нормативным актом Банка России, принятым в соответствии с частью 9 статьи 20 Федерального закона от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 31, ст. 4423).

(в ред. Приказов Минфина России от 30.10.2014 N 126н, от 05.04.2017 N 58н, от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

В случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом, исполняющим обязанности плательщика — индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, физического лица по уплате платежей в бюджетную систему Российской Федерации, в реквизите «Назначение платежа» реестра, сформированного к платежному поручению на общую сумму с реестром, информация указывается в соответствии с порядком, предусмотренным подпунктом 7 пункта 13 настоящих Правил.

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают:

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

Абзац исключен с 28 марта 2016 года. — Приказ Минфина России от 23.09.2015 N 148н;

(см. текст в предыдущей редакции)

в реквизите «101» — в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, показатель статуса «27»;

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

в реквизитах «104», «105», «107» и «Код» — соответствующие значения из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю;

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

в реквизите «106» — ноль («0»).

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

5. В реквизите «104» распоряжения о переводе денежных средств указывается значение КБК в соответствии с законодательством Российской Федерации, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

(в ред. Приказа Минфина России от 23.09.2015 N 148н)

(см. текст в предыдущей редакции)

6. В реквизите «105» распоряжения о переводе денежных средств указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (далее — ОКТМО), и состоящего из 8 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите «105» указывается код ОКТМО в соответствии с налоговой декларацией (расчетом).

(в ред. Приказов Минфина России от 23.09.2015 N 148н, от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

7. В реквизите «106» распоряжения о переводе денежных средств указывается значение основания платежа, который имеет 2 знака и может принимать следующие значения:

«ТП» — платежи текущего года;

«ЗД» — погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное;

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

абзацы четвертый — пятый утратили силу с 1 октября 2021 года. — Приказ Минфина России от 14.09.2020 N 199н;

(см. текст в предыдущей редакции)

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

абзацы десятый — двенадцатый утратили силу с 1 октября 2021 года. — Приказ Минфина России от 14.09.2020 N 199н;

(см. текст в предыдущей редакции)

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом требований к должнику об уплате обязательных платежей в ходе процедур, применяемых в деле о банкротстве;

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

В случае указания в реквизите «106» распоряжения о переводе денежных средств значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

8. В реквизите «107» распоряжения о переводе денежных средств указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

«МС» — месячные платежи;

«КВ» — квартальные платежи;

«ПЛ» — полугодовые платежи;

«ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка («.»).

В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

«МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате «день.месяц.год» указывается конкретная дата, например: «05.09.2013», которая взаимосвязана с показателем основания платежа (пункт 7 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

абзац утратил силу с 1 октября 2021 года. — Приказ Минфина России от 14.09.2020 N 199н;

(см. текст в предыдущей редакции)

«РС» — дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

«ОТ» — дата завершения отсрочки;

«РТ» — дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

«ПБ» — дата завершения процедуры, применяемой в деле о банкротстве;

абзац утратил силу с 1 октября 2021 года. — Приказ Минфина России от 14.09.2020 N 199н;

(см. текст в предыдущей редакции)

«ИН» — дата уплаты части инвестиционного налогового кредита;

«ЗД» — срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов); дата завершения приостановления взыскания.

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

9. В реквизите «108» распоряжения о переводе денежных средств указывается номер документа, который является основанием платежа и может принимать следующий вид:

абзац утратил силу с 1 октября 2021 года. — Приказ Минфина России от 14.09.2020 N 199н;

(см. текст в предыдущей редакции)

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПБ» — номер дела или материала, рассмотренного арбитражным судом;

абзацы седьмой — девятый утратили силу с 1 октября 2021 года. — Приказ Минфина России от 14.09.2020 N 199н;

(см. текст в предыдущей редакции)

«ИН» — номер решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику;

«ЗД» — номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР); номер решения о приостановлении взыскания (ПР); номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП); номер исполнительного документа и возбужденного на основании его исполнительного производства (АР).

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

В случае значения показателя основания платежа равное «ЗД» в номере документа первые два знака обозначают вид документа.

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

Образцы заполнения показателя номер документа, который является основанием платежа (показатель основания платежа имеет значение «ЗД»):

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

«ТР0000000000000» — номер требования налогового органа об уплате налога (сбора, страховых взносов);

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

«ПР0000000000000» — номер решения о приостановлении взыскания;

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

«АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

«АР0000000000000» — номер исполнительного документа (исполнительного производства).

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

При указании номера соответствующего документа знак номера («N «) не проставляется.

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

При уплате текущих платежей, в том числе на основании налоговой декларации (расчета), или добровольном погашении задолженности при отсутствии документа, который является основанием платежа (показатель основания платежа имеет значение «ТП» или «ЗД») в показателе номера документа указывается ноль («0»).

(в ред. Приказов Минфина России от 23.09.2015 N 148н, от 05.04.2017 N 58н, от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

При составлении распоряжения о переводе денежных средств в уплату налоговых платежей, страховых взносов плательщика — физического лица — клиента банка (владельца счета) на основании налоговой декларации (расчета) в реквизите «108» указывается ноль («0»).

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «108» распоряжения о переводе денежных средств указывается номер распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

10. В реквизите «109» распоряжения о переводе денежных средств указывается значение даты документа основания платежа, которое состоит из 10 знаков: первые два знака обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка («.»).

При этом для платежей текущего года (значение показателя основания платежа равно «ТП») в показателе даты документа указывается дата налоговой декларации (расчета), представленной в налоговый орган, а именно дата подписания декларации (расчета) налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым (отчетным) периодам при отсутствии документа, который является основанием платежа (значение показателя основания платежа равно «ЗД») в показателе даты документа указывается ноль («0»).

(в ред. Приказов Минфина России от 05.04.2017 N 58н, от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

Для платежей, по которым уплата производится в соответствии с требованием налогового органа об уплате налога (сбора, страховых взносов) (значение показателя основания платежа равно «ТР»), в показателе даты документа указывается дата требования.

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

При погашении отсроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налога (сбора, страховых взносов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа имеет значение:

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

«ТР» — дата требования налогового органа об уплате налога (сбора, страховых взносов);

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

«РС» — дата решения о рассрочке;

«ОТ» — дата решения об отсрочке;

«РТ» — дата решения о реструктуризации;

«ПБ» — дата принятия арбитражным судом решения о введении процедуры банкротства;

абзацы одиннадцатый — тринадцатый утратили силу с 1 октября 2021 года. — Приказ Минфина России от 14.09.2020 N 199н;

(см. текст в предыдущей редакции)

«ИН» — дата решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику;

«ЗД» — дата требования налогового органа об уплате налога (сбора, страховых взносов); дата решения о приостановлении взыскания; дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения; дата исполнительного документа и возбужденного на его основании исполнительного производства;

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «109» распоряжения о переводе денежных средств указывается дата распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

11. Утратил силу с 1 января 2015 года. — Приказ Минфина России от 30.10.2014 N 126н.

(см. текст в предыдущей редакции)

12. В реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

Проверка значения уникального идентификатора начисления осуществляется в соответствии с Правилами проверки значения уникального идентификатора начисления, утвержденными настоящим приказом.

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

В случае отсутствия уникального идентификатора начисления в реквизите «Код» распоряжения о переводе денежных средств указывается значение ноль («0»).

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены нормативным актом Банка России, устанавливающим правила осуществления перевода денежных средств Банком России, кредитными организациями на территории Российской Федерации в валюте Российской Федерации в соответствии с частью 3 статьи 2, частью 1 и 6 статьи 8 Федерального закона от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 27, ст. 3538), пунктами 4 и 5 статьи 4, статьей 82.3 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2020, N 14, ст. 2036), частью 1 статьи 31 Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности» (Собрание законодательства Российской Федерации, 1996, N 6, ст. 492) (далее — правила осуществления перевода денежных средств).

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(п. 12 в ред. Приказа Минфина России от 23.09.2015 N 148н)

(см. текст в предыдущей редакции)

13. В реквизите «Назначение платежа» распоряжения о переводе денежных средств указывается дополнительная информация, необходимая для идентификации назначения платежа, в соответствии с правилами осуществления перевода денежных средств и настоящим Порядком:

(в ред. Приказов Минфина России от 05.04.2017 N 58н, от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

1) территориальные органы Федеральной службы судебных приставов при переводе денежных средств в бюджетную систему Российской Федерации при погашении задолженности должника налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, за счет денежных средств, взысканных с него в ходе проведения исполнительных действий, в реквизите «Назначение платежа» указывают наименование плательщика — юридического лица; фамилию, имя, отчество (при его наличии) индивидуального предпринимателя и в скобках — «ИП»; фамилию, имя, отчество (при его наличии) нотариуса, занимающегося частной практикой, и в скобках — «нотариус»; фамилию, имя, отчество (при его наличии) адвоката, учредившего адвокатский кабинет, и в скобках — «адвокат»; фамилию, имя, отчество (при его наличии) главы крестьянского (фермерского) хозяйства и в скобках — «КФХ»; или фамилию, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) иного физического лица, чья обязанность по уплате налога, сбора, страховых взносов, иных платежей в бюджетную систему Российской Федерации исполняется (принудительно исполняется), дату принятия судебного решения и номер исполнительного листа;

(в ред. Приказов Минфина России от 05.04.2017 N 58н, от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

2) организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации, по каждому платежу в реквизите «Назначение платежа» указывают:

ИНН физического лица, осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа» распоряжения о переводе денежных средств. Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для иных физических лиц — фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства)). Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

(пп. 2 в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

3) организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам в бюджетную систему Российской Федерации, на основании исполнительного документа, направленного в организацию в установленном порядке, в реквизите «Назначение платежа» указывают информацию о должнике — физическом лице: фамилию, имя, отчество (при его наличии), при отсутствии у должника ИНН указывают адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства); дату принятия судебного решения и номер исполнительного листа; иную информацию о плательщике, установленную законодательством Российской Федерации;

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

4) уполномоченные представители, исполняющие в соответствии с законодательством о налогах и сборах обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите «Назначение платежа» указывают:

ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//». Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для физических лиц — фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства)), номер и дату нотариально заверенной доверенности. Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

(пп. 4 введен Приказом Минфина России от 05.04.2017 N 58н)

5) законные представители и иные лица, исполняющие в соответствии с законодательством о налогах и сборах обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите «Назначение платежа» указывают:

ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//». Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для физических лиц — фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства)). Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

(пп. 5 введен Приказом Минфина России от 05.04.2017 N 58н)

6) кредитные организации при составлении распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации, по каждому платежу в реквизите «Назначение платежа» указывают:

ИНН физического лица, осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа» распоряжения о переводе денежных средств. Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для физических лиц — фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства)). Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

(пп. 6 введен Приказом Минфина России от 05.04.2017 N 58н)

7) кредитные организации при составлении реестра, сформированного к платежному поручению на общую сумму с реестром на основании распоряжения о переводе денежных средств, сформированным законным, уполномоченным представителем или иным лицом, в реквизите «Назначение платежа» указывают:

ИНН физического лица, осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа» реестра, сформированного к платежному поручению на общую сумму с реестром. Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

фамилию, имя, отчество физического лица, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»). Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//».

(пп. 7 введен Приказом Минфина России от 05.04.2017 N 58н)

14. Наличие в распоряжении о переводе денежных средств незаполненных реквизитов не допускается.

(в ред. Приказа Минфина России от 23.09.2015 N 148н)

(см. текст в предыдущей редакции)

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

10.01.2023

С 1 января 2023 года изменился порядок перечисления налоговых платежей в бюджетную систему РФ. Теперь уплата любых налогов (за отдельным исключением) осуществляется посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

С 1 января 2023 года все платежи зачисляются на единый казначейский счет в УФК по Тульской области. ФНС РФ в своем сообщении привела реквизиты платежного поручения, которые необходимо указывать при уплате единого налогового платежа.

Согласно устным разъяснениям представителей ФНС РФ, налоговые платежи пока можно вносить и по старым реквизитам, поскольку такие платежи будут все равно зачислены на единый налоговый счет. В частности, в ходе Единого онлайн-семинара 1С, который прошел 14 декабря 2022 года, глава управления взыскания задолженности ФНС РФ Наталья Шалыгина отметила: «Налогоплательщики, которые заплатят с 1 января 2023 года налоги не на единый налоговый платеж, а заполнят платежное поручение по старым правилам, такой платеж все равно будет отнесен органами Федерального казначейства на единый налоговый платеж».

Таким образом, если банк не проводит платежные поручения с новыми едиными реквизитами (например, из-за указания в поле ОКТМО значения «ноль» или при указании в статусе плательщика для предпринимателя значения «01»), в сложившихся условиях полагаем возможным налоговые платежи уплачивать по «старым» реквизитам. Однако делать это следует в исключительных случаях, когда банк не проводит налоговые платежи по новым реквизитам, указанным ФНС РФ.

В подобных ситуациях рекомендуем также формировать и отправлять в налоговые органы уведомления и не полагаться только на сведения, которые указаны в платежном поручении.

Обращаем внимание, в решениях 1С в платежных поручениях проставляется ОКТМО Тульской области, по аналогии с другими реквизитами единого налогового платежа. Такой вариант заполнения платежных поручений безопасен с точки зрения исполнения налоговых обязательств, с одной стороны, и исключает отказ в проведении платежа со стороны банка – с другой. Однако, если банк проводит платежное поручение со значением «ноль» в поле «ОКТМО», то налогоплательщику рекомендуется вручную исправить на «ноль» значение в поле ОКТМО.

В «1С:Бухгалтерии 8» (ред. 3.0) при создании платежки «по старому налогу» (не ЕНП) нужно открыть форму выбора налогов и использовать команду Еще — Выбрать из полного списка.

Пример заполнения платежного поручения в «1С:Бухгалтерии 8» (ред. 3.0):

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

Обучение пользователей продуктов 1С

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

Вебинар для вас!!! Что меняется в работе бухгалтера!На простом языке и в короткие сроки Страховые взносы: что учесть при составлении отчетности за 2022 год. Важные изменения в 2023 году: новые тарифы и отчетность Узнаете:

|

Образец заполнения платежек по новым реквизитам

Правила заполнения платежек изменились из-за новых правил уплаты налогов и взносов.

С 1 января 2023 года все компании и ИП переходят на уплату налогов и страховых взносов единым налоговым платежом.

Перечислять деньги ООО и ИП теперь должны единым налоговым платежом на единый налоговый счет.

Новый порядок уплаты означает, что каждому налогоплательщику откроют свой счет в Федеральном казначействе, на который и придется и переводить деньги.

А вот отдельных платежек по большинству налогов и взносам с 2023 года не будет (Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Единый налоговый счет (ЕНС) — это новая форма учета платежей в бюджетную систему Российской Федерации.

ЕНС — это единая сумма расчетов налогоплательщика с бюджетом.

Налогоплательщик всегда будет понимать либо он должен государству, либо он может распорядиться положительным остатком по своему усмотрению.

Единый налоговый платеж (ЕНП) — это перечисление денег единой платежкой для всех налогов.

От уплаты налогов и страховых взносов через перечисление ЕНП на ЕНС отказаться не получится.

Однако в НК есть случаи, когда платежи в бюджет можно отправить не в составе ЕНП (п. 1 ст. 58 НК).

По новым правилам компании и ИП будут перечислять в составе ЕНП:

-

налоги, в том числе НДФЛ за работников;

-

авансовые платежи по налогам;

-

страховые взносы, кроме взносов на травматизм;

-

сборы; пени, штрафы и проценты по налогам, сборам и страховым взносам.

Инструмент для быстрого освоения налогообложения!“Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики” По окончании курса вы сможете:

ЖМИТЕ СЮДА |

Налоги не входящие в состав ЕНП:

-

НДФЛ с выплат иностранцам, работающим по патенту, и взносы на травматизм, которые за счет ЕНП не перечисляют (п. 2 ст. 11, п. 1 ст. 58 НК, Закон от 24.07.1998 № 125-ФЗ).

-

Государственная пошлина по делам, рассматриваемым в арбитражных судах

-

Лицензионный сбор за право торговли

-

Задолженность (переплата) по налогам, сборам и иным обязательным платежам, образовавшаяся у налогоплательщиков до 1 января 2023 года

И так далее

Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение.

По новым требованиям в платежке по ЕНП достаточно будет указать ИНН, КБК и сумму платежа. Налоговый платеж можно будет заплатить даже через личный кабинет налогоплательщика.

Организации могут перечислить ЕНП со счета в банке и через личный кабинет налогоплательщика.

ИП вправе пополнить ЕНС еще наличными деньгами через банк, МФЦ, почту или местную администрацию (п. 6 ст. 45 НК).

Платить налоги и взносы за организацию или ИП сможет и третье лицо. В таком случае в платежке указывают ИНН налогоплательщика или налогового агента, за которого перечисляют ЕНП (п. 1 ст. 11.3, п. 15 ст. 45 НК).

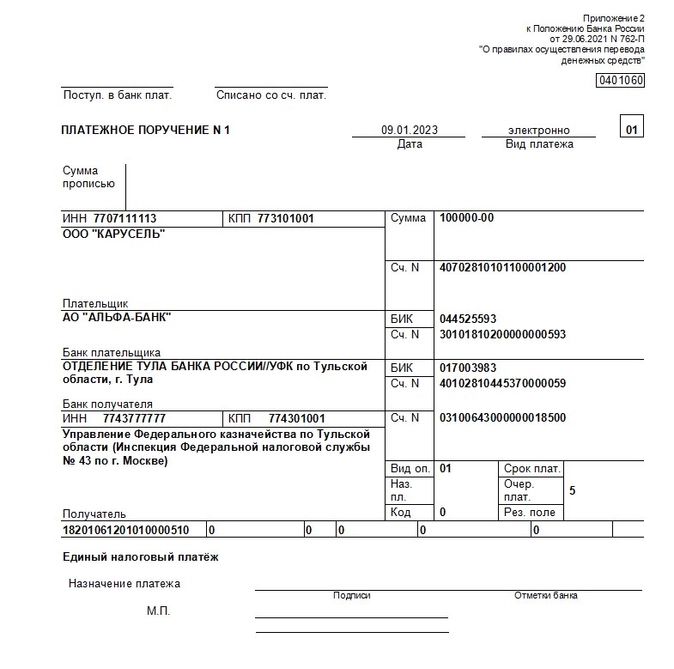

Образец заполнения платежного поручения в 2023 году

Реквизиты для уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов единым налоговым платежом на ЕНС (начиная с 1 января 2023 года)

| Номер (поля) реквизита платежного документа | Наименование (поля) реквизита

| Значение |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА

|

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального

|

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | 01 |

| 24 | Назначение платежа | Единый налоговый платеж |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | — |

Ищете больше информации, тогда вам могут оказаться интересны курсы:

Бухгалтер по расчету заработной платы со знанием кадрового дела +1С ЗУП 8

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики

Образец платежки по ЕНП единого налогового счета заполнен с учетом проекта изменений в приказ Минфина от 12.11.2013 № 107н.

Из этого проекта следует, что в платежке по ЕНП надо указать:

-

плательщика и его ИНН;

-

статус плательщика «01»;

-

получателя, ИНН и КПП получателя;

-

КБК;

-

назначение платежа.

В поле «13» платежного поручения указывается наименование банка получателя средств

В поле «14» платежного поручения указывается БИК банка получателя средств (БИК ТОФК)

В поле «15» платежного поручения в обязательном порядке указывается счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)

В поле «16» платежного поручения указывается получатель

В поле «17» платежного поручения указывается номер казначейского счета

Наш профессиональный совет!Чтобы правильно вести налоговый учет в организации, учебный центр РУНО рекомендует пройти курс: Налоговый учет и налог на прибыль. Профессиональный уровень Что вы будете уметь:

По окончании курса вы получите удостоверение о повышении квалификации Получить доступ Учебная программа |

Автор:

| Ботова Елена Витальевна

|

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 29.06.2021 № 762-П и в Приложениях 1,2 и 5 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них указываются данные казначейского счета и уточненные данные банка получателя.

Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2021 год».

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Характеристика основных значимых полей

Поля № 3 и 4. Укажите номер и дату платежного поручения соответственно.

Поля № 60, 102, 8. Укажите свои данные: ИНН и КПП, наименование организации или ФИО физлица.

Поля № 9–12 предусмотрены для банковских реквизитов. Впишите в них номер своего счета, БИК банка и номер корреспондентского счета. Поле № 10 с названием и местом нахождения банка в электронных платежках заполняется автоматически.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Например, «УФК по Алтайскому краю (Межрайонная инспекция Федеральной налоговой службы № 14 по Алтайскому краю)».

Поля № 13, 14, 15 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже. Узнать все нужные реквизиты, включая ИНН и КПП, можно в сервисе ФНС.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Для всех налогов установлена пятая очередность — поставьте код «5».

Поле № 22. Здесь отмечают код УИН. Чаще всего он равен «0». Если ФНС отметила УИН в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2022 года».

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «13». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом.

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей и код «ЗД» для погашения задолженности по истекшим периодам, в том числе добровольного.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается буквенное значение вида документа-основания и его номер. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123». Если такого документа нет — просто ставится «0».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Альтернатива — дата требования ИФНС или дата решения налоговой проверки. Если дата отсутствует, например при добровольном погашении недоимки, ставится ноль.

Поля № 110, 19, 20 и 23 не заполняются.

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2021 года.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва;

- Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Удобнее всего получать все реквизиты получателя через специальный сервис налоговой.

![]()

Формируйте квитанции на оплату налогов прямо в Экстерне! Дарим вам 14 дней!

Попробовать бесплатно

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.