Дата публикации: 01.04.2020 06:30

Каждый покупатель ежедневно сталкивается с таким атрибутом современности как кассовый чек, который является первичным учетным документом. Его оформление должно соответствовать требованиям действующего законодательства о применении контрольно-кассовой технике.

Так, статьей 4.7 Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» установлено более 20 реквизитов кассового чека. В чеке должна быть отражена информация, как о покупке, так и об организации (магазине), в котором она совершена; должны указываться дата и время покупки, ее стоимость, данные о продавце и его ИНН, сведения о самой кассе и прочие обязательные реквизиты — вплоть до цены за единицу товара и адреса сайта в сети Интернет, на котором может быть осуществлена проверка факта записи этого расчета.

В обязательные реквизиты кассового чека также включен

QR-код. Покупатели могут использовать его для проверки кассовых чеков. Проверить чек можно отсканировав QR-код через мобильное приложение ФНС России «Проверка чеков».

С 1 марта 2020 года вступил в силу приказ ФНС России от 29.08.2019 №ММВ-7-20/434@ «О внесении изменений в Приложение №2 к приказу Федеральной налоговой службы от 21.03.2017 №ММВ-7-20/229@», который вносит изменения в форматы фискальных документов. Так с 1 марта 2020 года кассовый чек должен содержать еще один обязательный реквизит – «код товара». Теперь при осуществлении розничной продажи маркированного товара нужно указывать значение «[М]» для бумажного чека и код идентификации для электронного чека по каждой реализованной позиции такого товара. Следует отметить, что данное нововведение касается только товаров, подлежащих обязательной маркировке (алкогольная продукция, сигареты, меховые изделия и т.д.).

По новым правилам в печатной версии чека любого товара может отсутствовать раннее обязательная информация о номере смены, номере чека за смену, ставке НДС, размере налога, а также сумме расчета без налога и по ставке 0% (за исключением расчетов между организациями и (или) предпринимателями). При этом дополнительно в кассовом чеке могут быть указаны реквизиты, отражающие особенности сферы деятельности, в которой осуществляются расчеты.

Примеры формирования кассовых чеков в различных ситуациях приведены в методических рекомендациях по описанию формирования кассовых чеков, размещенных на сайте ФНС России.

Обращаем внимание, что нарушения в оформлении кассового чека попадают под действие статьи 14.5 Кодекса Российской Федерации об административных правонарушениях, что влечет за собой наложение штрафов:

- на должностных лиц в размере от 1,5 тысяч до 3 тысяч рублей;

- на юридических лиц – от 5 тысяч до 10 тысяч рублей.

Таким образом, кассовый чек – это важный документ, который содержит информацию о производимых покупателем действиях и может служить доказательством факта осуществления расчета. К примеру, по договорам купли-продажи.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

| Реквизит | Как заполнить |

|---|---|

| Наименование документа | «Кассовый чек», «Кассовый чек коррекции» — реквизит надо указать при настройке, а потом он проставляется автоматически. |

| Номер чека за смену | Порядковый номер чека, присвоенный онлайн-кассой автоматически. |

| Дата, время, адрес места расчетов | Этот реквизит указывается один раз — при подготовке кассы к использованию. В качестве адреса расчетов может быть указан адрес здания и индекс, адрес сайта. |

| Наименование организации или Ф. И. О. предпринимателя, ИНН | Название организации указывается сокращенно, а ФИО предпринимателя полностью. Реквизиты указываются при настройке, а потом проставляются автоматически. |

| Система налогообложения |

Указывается при настройке кассы. |

| Признак расчета | Выберите один вариант:

|

| Наименование и количество товара, работы, услуги, платежа, выплаты | Можно не указывать, если покупатель оставил аванс и пока нельзя определить, в счет оплаты какого товара он пойдет |

| Цена за единицу | |

| Признак способа расчета | Возможны следующие значения:

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС. |

| Признак предмета расчета | Обязательно только для электронных чеков ФФД 1.1 и 1.2. «Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662. |

| Сумма чека, сумма НДС и ставка налога | Могут не указывать те, кто не является плательщиком НДС, освобожден от НДС или продает не подлежащие обложению товары, работы, услуги. |

| Форма расчета | Наличные или безналичные деньги |

| Данные кассира | Должность, ФИО Можно не указывать при расчетах через интернет или с помощью автоматических устройств |

| Регистрационный номер ККТ | Отображаются в чеке автоматически |

| Номер фискального накопителя | Отображаются в чеке автоматически |

| Фискальный признак документа | Отображаются в чеке автоматически |

| Сайт налоговой | www.nalog.ru Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт. |

| Порядковый номер фискального документа | Присваивается кассой автоматически |

| Номер смены | Присваивается кассой автоматически. Обязателен только для электронной формы |

| Фискальный признак сообщения | В чеке не указывается, а формируется при отправке ОФД |

| QR-код | Содержит закодированные реквизиты для проверки чека |

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

- абонентский номер или e-mail клиента (если покупатели получают чеки в интернете, в чеке указывается идентифицирующий признак и адрес сайта);

- e-mail отправителя.

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

- организациям — предупреждение или штраф 5 000 – 10 000 рублей;

- должностным лицам и ИП — предупреждение или штраф 1 500 – 3 000 рублей.

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

Где посмотреть номер кассового чека и всегда ли он указан в фискальном документе

Номер кассового чека — обязательный реквизит соответствующего фискального документа по закону. Рассмотрим, каким образом он регулируется действующими нормативами, и как его можно найти на кассовом чеке.

Зачем нужен номер кассового чека и в каких вариантах он существует

Прежде всего, отметим, что у кассового чека, формируемого на современной онлайн-кассе, соответствующей требованиям Закона № 54-ФЗ, есть не один, а несколько разных типов номеров. А именно:

- Порядковый номер чека как фискального документа.

Он показывает, каким по счету является чек с момента регистрации онлайн-кассы в ФНС.

- Порядковый номер чека за смену.

Он, в свою очередь, отражает то, какой по счету чек сформирован с момента открытия смены на кассе.

Оба идентификатора, как правило, чаще нужны не самому магазину (поскольку являются несущественными с точки зрения подсчета выручки), а проверяющим органам — прежде всего, налоговикам. При выявлении расхождений по идентификаторам, размещенным на кассовых чеках — в том числе их номерам, и записям по фискальным данным в реестрах ФНС (которые формируются на основании сведений, получаемых с онлайн-касс через интернет) контролирующие органы могут вменить продавцу несанкционированное вмешательство в работу контрольно-кассовой техники, а затем выписать крупные штрафы.

Вместе с тем, проверка корректности формирования порядковых номеров чека — и после регистрации кассы, и после открытия смены, может оказаться полезной и самому магазину. В случае, если при сопоставлении двух чеков, сформированных подряд, выяснится, что их порядковые номера не следуют друг за другом, то это может означать, что онлайн-касса или фискальный накопитель, размещенный в ней, работают со сбоями. И их нужно срочно заменить.

Где указан номер кассового чека

Размещение на чеке ККМ тех или иных идентификаторов — реквизитов, включая оба типа номера кассового чека, рассмотренные выше, регулируется двумя нормативными актами: Законом № 54-ФЗ, которым утверждены общие требования к составу соответствующих реквизитов, и приказом ФНС России от 14.09.2020 № ЕД-7-20/662@ (ССЫЛКА), которым утверждены детализированные требования к таким реквизитам — структурированные в рамках Форматов фискальных документов.

Так, порядковый номер кассового чека (бланка строгой отчетности) за смену, а также порядковый номер фискального документа — обязательные реквизиты в соответствии с п. 1 ст. 4.7 Закона № 54-ФЗ – ССЫЛКА. Без их присутствия кассовый чек считается недействительным. Однако, практическое включение обоих реквизитов в чек осуществляется с учетом содержания ФФД в той или иной версии (п. 4, 4.7 ст. 4.1 Закона № 54-ФЗ – ССЫЛКА).

В свою очередь, указанным идентификаторам (как и любым другим) в соответствии с ФФД, которые утверждены приказом № ЕД-7-20/662@, соответствуют специальные теги, на основании которых определяется, каким образом и в каких случаях на том или ином виде кассового чека (БСО) — бумажном или электронном, отображаются рассматриваемые номера.

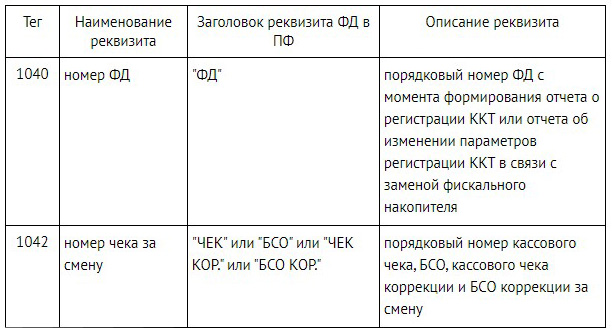

Речь идет о тегах:

- 1040 («Номер ФД»), который соответствует порядковому номеру фискального документа с момента формирования отчета о регистрации ККТ либо отчета об изменении параметров регистрации ККТ в связи с заменой фискального накопителя);

- 1042 («Номер чека за смену»), который, таким образом, соответствует порядковому номеру чека, БСО, чека коррекции (БСО коррекции) за смену.

Указанное описание обоих тегов приведено, в частности, в Таблице 4 — с Общим перечнем реквизитов фискальных документов, которая отражена в приказе № ЕД-7-20/662@.

В свою очередь, в соответствии с Таблицей 5 — с Описанием общих значений реквизитов ФД, сказано, что:

- Тег 1040 представляет собой целое число.

- Тег 1042:

- как и предыдущий, представляет собой целое число;

- формируется с учетом применения сквозной нумерации для кассовых чеков (БСО) и чеков (БСО) коррекции.

Применяться рассматриваемые идентификаторы чека могут в соответствии с разными Форматами фискальных документов — 1.05, 1.1, 1.2, которые утверждены приказом № ЕД-7-20/662@. В связи с чем к использованию обоих реквизитов — по тегам 1040 и 1042, предъявляется большое количество требований, обусловленных содержанием указанных ФФД. Причем, не только применительно к кассовому чеку, но и к различным другим фискальным документам — например, чеку коррекции, отчету об изменении параметров регистрации, отчету об открытии смены, отчету о текущем состоянии расчетов, отчету о закрытии смены, отчету о закрытии фискального накопителя, подтверждении оператора. В каждом из соответствующих фискальных документов тем или иным образом используются рассматриваемые реквизиты — по тегам 1040 и 1042.

Установленные ФФД требования по применению данных реквизитов в полном объеме — применительно к каждому типу фискального документа, рассматривать особого смысла нет — но правомерно изучить их применительно к основному типу ФД — как таковому кассовому чеку (или БСО). В данном контексте реквизит 1040 — по которому показывается номер фискального документа с момента регистрации ККМ:

- Как следует из Таблицы 20, регламентирующей включение реквизитов в кассовый чек (БСО) по ФФД 1.05, а также с учетом положений Таблицы 1 (регламентирующей возможные значения атрибутов различных реквизитов ФД):

- является обязательным для указания в чеке;

- указывается как электронном, так и печатном кассовом чеке;

- должен присутствовать в составе фискальных данных, хранящихся в накопителе в течение 5 лет.

Аналогичные правила применения реквизита с тегом 1040 содержат также Таблица 58, регламентирующая формирование кассового чека по ФФД в версии 1.1, и Таблица 96, по котором составляется чек по ФФД в новейшей версии 1.2.

- В соответствии с Таблицами 44, 81 и 146, регламентирующими формирование кассового чека (БСО), который передается покупателю в электронной форме — также обязателен к отображению на соответствующем типе чека.

В свою очередь, реквизит 1042 — порядковый номер кассового чека за смену:

- В соответствии с Таблицами 20, 58 и 96:

- обязателен к применению;

- включается в состав чека в электронном виде;

- включается в состав фискальных данных, которые должны храниться в течение не менее 30 дней.

- В соответствии с Таблицами 44, 81 и 146 — также обязателен к применению в составе электронного чека.

ФНС России недавно привела свежие разъяснения по применению реквизита «Номер чека за смену» (по тегу 1042) — в письме от 02.04.2021 № АБ-4-20/4418@ (ССЫЛКА). Ведомство напомнило, что обязательность реквизитов чека (как и БСО) в той или иной форме представления — печатной или электронной, регламентируется знакомым нам приказом № ЕД-7-20/662@ и указало, что рассматриваемый реквизит обязателен только для электронной формы чека (БСО) при использовании ККМ с поддержкой ФФД в версии 1.05 и более поздних. Таким образом, необязательность его применения в печатном чеке можно считать официально подтвержденной.

Можно отметить, что в соответствии с п. 67 и 115 Приложения № 2 к приказу № ЕД-7-20/662@, счетчики фискального накопителя, на основании которых в том числе определяется значение реквизита по тегу 1042, до момента формирования отчета о регистрации (или отчета об изменении параметров регистрации в связи с заменой накопителя) должны иметь нулевое значение. Кроме того, в счетчике накопителя, на основании которого формируются значения по реквизиту 1042, при формировании отчета об открытии смены должно также устанавливаться нулевое значение.

Указанное выше означает, что если соответствующие требования по использованию счетчиков ФН не выполняются, то фискальный накопитель будет признан неисправным.

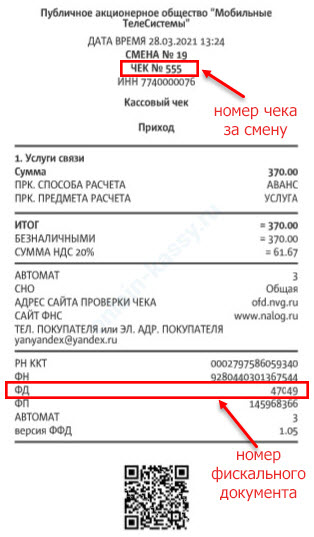

Примечательно, что никакие ФФД прямо не регламентируют, где именно на чеке должны располагаться рассматриваемые реквизиты — номер кассового чека как ФД после регистрации ККМ и номер чека за смену. Размещение указанных идентификаторов осуществляется в соответствии с программными алгоритмами, которые определяются непосредственно производителем онлайн-кассы. С его стороны требуется лишь обеспечить присутствие необходимых реквизитов по ФФД.

Как мы уже знаем, реквизит 1040 — номер кассового чека как ФФД после регистрации онлайн-кассы, отображается как на электронных, так и на печатных кассовых чеках. На практике он может быть размещен в нижней части кассового чека и обозначаться аббревиатурой ФД. Рядом, как правило, расположены такие идентификаторы как ФН (заводской номер экземпляра фискального накопителя), а также ФП (фискальный признак документа).

В свою очередь, реквизит 1042 — порядковый номер чека за смену, в соответствии с Форматами фискальных документов, обязателен к отображению только на электронной версии кассового чека. В случае, если чек электронный, то его порядковый номер за смену может размещаться в самой его верхней части.

Резюме

Кассовый чек или БСО, формируемые на онлайн-кассе, имеют большое количество идентификаторов — реквизитов, распределяемых на чеке в соответствии с тегами, которые описаны в Форматах фискальных документов. Есть 2 специфических востребованных реквизита чека ККМ — номер фискального документа (по тегу ФФД 1040) и номер кассового чека за смену (по тегу ФФД 1042). Первый реквизит обязателен к отображению как на печатных чеках, так и на электронных. Второй — только на электронных.

Оба реквизита, размещенные на кассовых чеках, могут быть использованы Налоговой службой при проверке корректности функционирования онлайн-кассы. Как и, безусловно, самим торговым предприятием.

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Онлайн-кассы выдают чеки нового поколения. Закон о контрольно-кассовой технике вводит новые требования к реквизитам кассового чека. Остановимся детально на них и поясним, откуда берется нужная информация.

По закону от 22.05.2003 № 54-ФЗ о контрольно-кассовой технике кассовый чек должен содержать более 20 реквизитов. Например, наименования проданных товаров, ставку НДС, фамилию кассира. Все требования к чеку перечислены в статье 4.7 Закона № 54-ФЗ. Исключение сделано только для ИП на спецрежимах, которые не торгуют алкоголем и табаком. Им названия товаров в чеке разрешено не печатать до 1 февраля 2021 года (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

Откуда появляются реквизиты

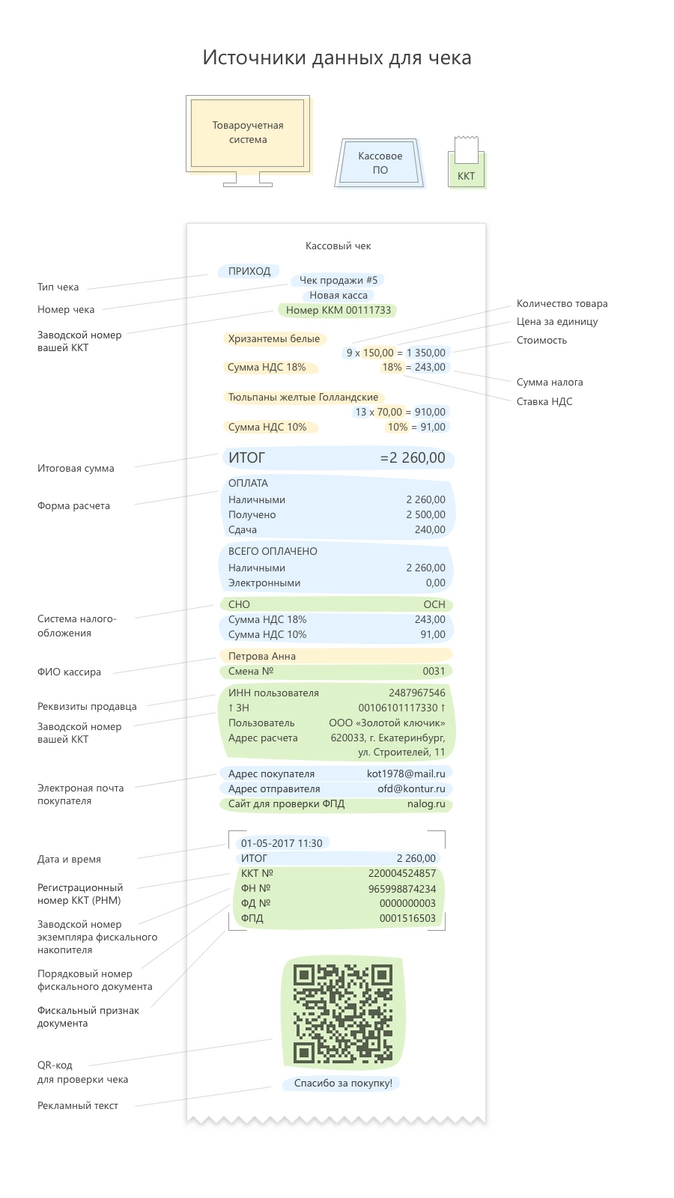

Информация поступает в чек из нескольких источников. Это и техника, и программное обеспечение, которое связывает несколько устройств в одну систему. Например, фискальный накопитель, прикассовые весы, сканер штрих-кодов. На рисунке 1 представлены пути поступления информации и ее источники.

Рисунок 1.Источники информации для кассового чека.

Часть реквизитов поставляет программное обеспечение кассового аппарата (на рисунке 1 выделено голубым цветом), а именно:

- тип чека (приход или расход);

- номер чека;

- количество товара;

- стоимость нескольких единиц одного товара;

- сумма налога;

- итоговая сумма покупки;

- форма расчета (наличная или безналичная форма, полученная сумма от покупателя, размер сдачи);

- сумма НДС;

- электронная почта покупателя и отправителя;

- дата и время покупки;

- рекламный текст.

Некоторые данные в чек поступают непосредственно из товароучетной системы (на рисунке выделено желтым цветом):

- наименование товара;

- стоимость единицы товара;

- ставка НДС;

- ФИО кассира.

Еще часть реквизитов отправляет в чек сама онлайн-касса (на рисунке выделено зеленым цветом):

- заводской номер ККТ;

- система налогообложения;

- номер смены;

- реквизиты компании-продавца;

- адрес сайта для проверки фискального признака документа (ФПД);

- регистрационный номер ККТ (регистрационный номер машины, РНМ);

- заводской номер экземпляра фискального накопителя;

- порядковый номер фискального документа;

- фискальный признак документа;

- QR-код.

Необязательные реквизиты

Некоторые реквизиты в чеке могут отсутствовать, они не являются обязательными. Например, реквизит – «контакты покупателя и отправителя». Если покупателю нужна электронная копия бумажного чека, то кассир обязан ее предоставить. Для этого во время формирования чека кассир вводит адрес электронной почты или номер мобильного телефона покупателя. В этом случае кассовое ПО автоматически подставит в чек не только контакты покупателя, но и e-mail магазина-отправителя этого чека (рисунок 2).

Рисунок 2. Контакты покупателя и продавца

Если клиенту не требуется электронный дубликат, то бумажный чек напечатается без строк «Адрес покупателя» и «Адрес отправителя».

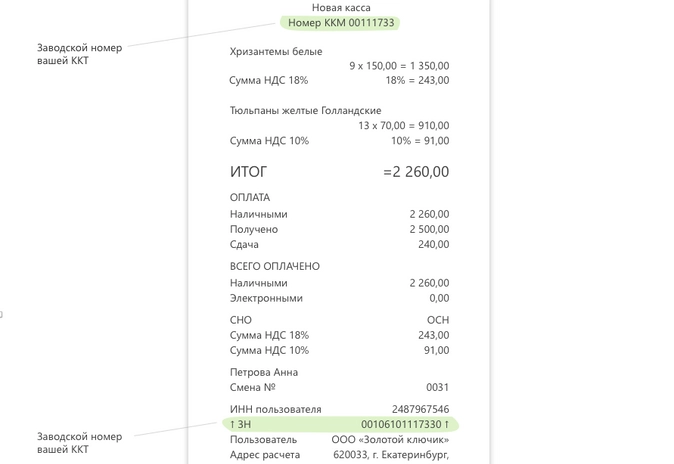

Следующий из необязательных реквизитов – «заводской номер ККТ». Его не следует путать с регистрационным номером кассового аппарата, который присваивает налоговая инспекция в момент постановки кассы на учет. Заводской номер кассе присваивает изготовитель, а кассовое ПО автоматически добавляет этот номер в чек. Эта информация может дублироваться в разных товарных позициях на чековой ленте, хотя и не является обязательной для указания в ней.

Рисунок 3. Заводской номер ККТ

Рисунок 4. Регистрационный номер контрольно-кассовой техники

Обычно в начале чека есть надпись «Добро пожаловать!», а в конце — «Спасибо за покупку!». Эти надписи называются клише (вверху) и рекламный текст (внизу) (рисунок 5). Без этих строчек чек считается законным, однако их нетрудно создать во время настройки кассового ПО — внимание к покупателю никогда не помешает.

Рисунок 5. Клише и рекламный текст

Матричный код

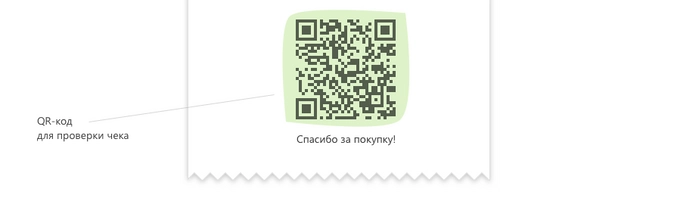

Налоговые органы ввели QR-код как инструмент гражданского контроля. Покупатель может скачать бесплатное мобильное приложение «Проверка кассового чека в ФНС России», отсканировать QR-код и получить от налоговиков информацию о добросовестности продавца.

В списке требований к кассовому чеку QR-код не упомянут, однако о нем говорится в статье 4 Закона № 54-ФЗ «Требования к контрольно-кассовой технике». Там, в частности, сказано, что ККТ должна «обеспечивать возможность печати на кассовом чеке» QR-кода размером не менее 20 x 20 мм. Получается, что QR-код — реквизит не обязательный, но касса должна уметь его печатать (рисунок 6).

Рисунок 6. Матричный (QR) код для проверки чека покупателем с помощью мобильного приложения ФНС

В закодированном виде в QR-коде содержится такая информация:

- дата и время покупки;

- порядковый номер фискального документа;

- признак расчета (приход или расход, возврат);

- сумма расчета;

- заводской номер фискального накопителя;

- фискальный признак документа.

Настроить печать QR-кода можно там же, где и общий вид чека, — в драйвере, утилите или службе ККТ в зависимости от производителя вашей онлайн-кассы.

Санкции за нарушения

Отдельных санкций за выдачу «неправильного» чека нет. Однако наказание последует за невыдачу бумажного (электронного) чека. Или за то, что ККТ не соответствует требованиям закона, тогда как содержание чека — одно из таких требований (ч. 6 ст. 14.5 КоАП РФ).

За невыдачу чека должностные лица и ИП заплатят штраф 2 000 рублей, а юридические лица могут быть оштрафованы на сумму 10 000 рублей. Впрочем, и те, и другие нарушители могут отделаться предупреждением. Отметим, что срок привлечения к ответственности за нарушение закона увеличился с двух месяцев до одного года.

Формирование «правильного» чека достаточно сложный процесс, в котором все источники реквизитов должны корректно взаимодействовать между собой. Поэтому при выборе оборудования для рабочего места кассира есть смысл остановиться на комплексных решениях, способных обеспечить связку товароучетной системы, онлайн-кассы и программного обеспечения.