Мошенники ежедневно обманывают россиян на крупные суммы, вынуждая их брать кредиты. Так, только за последние дни стало известно о многодетной матери из Калининграда, которая дважды взяла кредит на 250 тыс. рублей, и жительнице Ульяновска, одолжившей в банке 1 млн рублей. Суды в таких ситуациях чаще всего не выносят решения в пользу потерпевших: если человек взял на себя обязательства — неважно, каким образом, — их надо исполнять. Можно ли решить эту проблему — разбирались «Известия».

Мошенничество не имеет значения

Жительнице Калининграда позвонили неизвестные с московского номера, представились сотрудниками банка и уточнили, не оформляла ли она сейчас потребительский кредит. Женщина ответила отрицательно, на что ей сообщили: мошенники пытаются оформить заем на ее имя и надо срочно отменить заявку. Схема по отмене заявки оказалась довольно странной: чтобы перехватить деньги перед уходом в другой банк, нужно оформить кредит на ту же сумму, после чего перевести заем на страховые ячейки. Напуганная женщина послушалась злоумышленников и оформила кредит на 200 тыс. рублей, который тут же обналичила и перевела на указанные телефоны. Разумеется, деньги эти ей уже не вернулись.

Более того, позже ей снова звонили и требовали никому не рассказывать об этих разговорах, пугали уголовным делом за разглашение секретных сведений. Для этого с ней связался человек, который представился сотрудником полиции.

На следующий день история повторилась: пострадавшая таким же образом оформила кредит еще на 50 тыс. рублей. Только на третий день она поняла, что ее обманули. Возбуждено дело, мошенников разыскивают, а женщине придется оплачивать кредиты.

У жительницы Ульяновска траты оказались еще больше: у нее телефонные мошенники выманили миллион рублей. Схема аналогичная: звонивший представился сотрудником службы безопасности банка, заявил, что нужно срочно помешать злоумышленникам оформить кредит. Таким же образом по 500 тыс. рублей отобрали у жителей еще двух районов Ульяновской области.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Между тем в Бурятии завершились судебные разбирательства по похожему делу. Жительница Улан-Удэ оказалась жертвой преступников, которые вынудили ее взять кредит на 220 тыс. рублей. Она пыталась доказать, что не должна его выплачивать, однако Верховный суд Бурятии поддержал все нижестоящие судебные инстанции и потребовал от женщины исполнить свои обязательства. Пресс-релиз на сайте Верховного суда Бурятии на эту тему так и называется: «Обязательства должны исполняться».

В последнем случае схема обмана немного отличалась. Женщина разместила на сайте объявлений сообщение о продаже земельного участка. Ей позвонила некая гражданка из другого города, которая изъявила желание внести залог в размере 50 тыс. рублей, но в итоге на счет поступили 220 тыс. рублей. Незнакомка заявила, что ошиблась, и попросила перевести обратно всю сумму на указанные ею счета. Владелица участка так и поступила, но после окончания разговора получила SMS-сообщение об оформлении кредита на сумму 220 тыс. рублей. Дозвониться до неизвестной не удалось — телефон оказался выключен.

Представитель банка в суде заявил, что кредитный договор был заключен с использованием «Мобильного банка», который привязан к банковской карте, операция была подтверждена посредством ввода ПИН-кода. А согласно ст. 425 ГК РФ, после подписания кредитного договора он сразу вступает в силу и является обязательным для исполнения. Одностороннее расторжение невозможно. Мошеннические действия третьего лица для суда оказались не имеющими правовое значение.

В МВД по Бурятии «Известиям» сообщили, что производство по этому факту еще продолжается: дело возбуждено по ч. 2 ст. 159 УК РФ («Мошенничество с причинением значительного ущерба гражданину»).

Мой кредит — твой кредит

Адвокат, партнер Адвокатского бюро «Казаков и партнеры» Елена Муратова отметила, что, в случае если доказано реальное получение денежных средств по договору кредита лицом, даже «заблуждающимся относительно оснований получения таких денежных средств», расторгнуть кредитный договор мало шансов.

Фото: ТАСС/Вадим Жернов

В пример адвокат приводит еще одно судебное разбирательство, по которому вынесено апелляционное определение Самарского областного суда от 23 июля. Тогда истец также пытался оспорить кредитный договор.

— Было размещено объявление о сдаче квартиры, мошенник захотел внести предоплату на банковскую карту истицы, однако ему потребовался чек-подтверждение для отчета затраченных средств, — рассказала Муратова. — Дальше жертва мошенника направилась в банкомат, где выполнила некие команды мошенника, предоставив данные от своего мобильного банка. Соответственно, был получен кредит, и кредитные денежные средства были перечислены мошеннику. Несмотря на факт возбуждения уголовного дела по ст. 159 УК РФ, жертва не смогла признать договор недействительным/расторгнутым. При рассмотрении дела суд руководствовался тем, что, согласно банковским правилам, направление определенных SMS и введение соответствующих кодов свидетельствует о согласии на заключение договора банковского кредита.

По ее словам, шансы признать недействительным кредитный договор в этом случае будут существенно выше, если в суде будет доказана полная безучастность «получателя» кредита: то есть если на кредитных договорах будут поддельные подписи и тому подобное.

— Чтобы обезопасить себя от подобных ситуаций, не следует сообщать данные своих личных кабинетов, банковских карт, — отмечает Муратова. — При получении подозрительных денежных средств немедленно возвращать таковые лицу, приславшему денежные средства.

Кандидат юридических наук, доцент МГЮА имени Кутафина Елена Гринь отмечает, что с 1 октября 2019 года вступили в силу поправки в ст. 160 ГК РФ, позволяющие заключать сделки с использованием электронной формы.

Фото: ТАСС/Александр Демьянчук

— В соответствии с пользовательскими соглашениями, которые оформляют клиенты с банками, как правило, закрепляется положение о том, что подтверждение операций паролями, PIN-кодом, кодом из SMS-сообщений является аналогом подписи гражданина, — пояснила она «Известиям».

Гринь отмечает, что в описанных выше ситуациях граждане очевидно подверглись обману, сообщив мошенникам конфиденциальную информацию. Но расторгнуть на этом основании договор в таких условиях — когда все пароли были сообщены добровольно, — по ее словам, практически невозможно.

— Гражданам стоит не забывать о том, что эта информация аналогична их собственноручной подписи, — отметила Гринь. — Поэтому ни в коем случае эти данные не должны никому сообщаться. Аргумент о том, что «меня обманули», в этой ситуации аналогичен аргументу «я не понимал, что подписывал» для целей оспаривая договора.

По ее словам, только если в рамках уголовного дела будет установлено, что договор была заключен не потерпевшим, а другим гражданином и виновные будут привлечены к ответственности, можно будет обратиться за пересмотром судебного решения.

Легче совершить, чем раскрыть

Однако с такими уголовными делами в последнее время возникают большие проблемы. По данным МВД России, за 10 месяцев 2020 года рост числа преступлений, совершенных с использованием информационно-телекоммуникационных технологий или в сфере компьютерной информации, оказался очень большим: плюс 75% относительно аналогичного периода прошлого года. Всего возбуждено 420 662 дела . Из них по статье «Кража» — 144 тыс., это плюс 82,9% относительно прошлого года. По статье «Мошенничество» — 173 тыс., плюс 77,8%. По статье «Мошенничество с использованием электронных средств платежа» — 24,5 тыс., плюс 96,2%.

Фото: РИА Новости/вл

Одновременно раскрываемость в этой сфере катастрофически низкая. Из 420 тыс. преступлений в этой сфере раскрыто всего 77 тыс. Из 144 тыс. краж — всего 21 тыс. Из 173 тыс. случаев мошенничества раскрыто всего около 11 тыс. Это означает, что люди, попадающиеся на удочку сетевых и телефонных мошенников, в подавляющем большинстве случаев не смогут вернуть свои деньги обратно.

Глава МВД Владимир Колокольцев отмечал, что число раскрытых преступлений в этой сфере растет, но, «учитывая масштабы распространения киберпреступлений, разнообразие схем и методов их совершения, отсутствие единых алгоритмов выявления и раскрытия, мерами исключительно организационного и оперативно-разыскного характера добиться кардинального улучшения ситуации невозможно».

Экс-сотрудник управления «К» МВД России, руководитель отдела анализа цифровых угроз ГК «Инфосекьюрити» Александр Вураско рассказал «Известиям», что проблема здесь в том, что «совершать такие преступления легко, а расследовать — очень сложно».

— Порой, чтобы расследовать преступление, в ходе которого украли 1 тыс.рублей, надо на 20 тыс., а то и на 50 тыс. рублей провести исследований и экспертиз. И то, что совершается за 15 минут, иногда требует полутора лет на раскрытие, — отметил он.

По его словам, в этой сфере нет одного общего подхода к раскрытию подобных преступлений. Мошенники совершают различные ошибки, на которых могут погореть, и к каждому случаю нужно найти индивидуальный подход. Например, с той же мобильной связью, по словам Вураско, могут быть задействованы автоматизированные аналитические комплексы, которые фиксируют, какие симки в одно время были вместе.

— Технологии раскрытия преступлений есть, но мошенники тоже не дураки, — отметил Вураско. — Может, например, активно задействоваться IP-телефония, когда используется уязвимость протокола мобильной связи, позволяющая подставлять номер абонента. Звонок осуществляется с компьютера, а высветиться может любой номер.

Фото: Depositphotos

Более того, заметил он, можно даже понять, где находится злоумышленник, но ничего с ним сделать не удастся, как в случае со звонками о минировании, 99% которых идет с территории сопредельных стран.

— Нахождение злоумышленника на территории другой страны сделает расследование невозможным, — отметил он. — И всегда так было: грамотные злоумышленники не работают по своей стране, а выбирают другую. Американцы поэтому жалуются, что их граждан атакуют с территории России, — и наоборот. Фейковые call-центры — это почти всегда звонки из сопредельных государств.

По его словам, чем больше вводных данных оставил злоумышленник, тем выше вероятность удачного расследования. Но единичный эпизод мошенник может провернуть так, что следов вообще не останется — и это уже не вопрос нежелания найти преступника, а вопрос невозможности это сделать.

Паспортизация пользователей

Депутат Госдумы, член Центрального штаба ОНФ Наталья Костенко замечает, что в случае с телефонным мошенничеством чаще всего жертвами становятся «наиболее доверчивые, социально незащищенные граждане, пенсионеры и инвалиды».

— Мошенники с каждым днем становятся изобретательней, пользуются отсутствием визуального контакта с потерпевшим, маскируют злой умысел под видом оказания онлайн-услуг, получивших широкое распространением в условиях ограничительных мер, принимаемых государством в связи с пандемией новой коронавирусной инфекции, — сказала она «Известиям».

Она также отметила, что телефонные мошенники звонят потерпевшим с SIM-карт, зарегистрированных на иных граждан или из других регионов и государств, а их электронные кошельки или расчетные счета оформлены на подставных лиц либо на ликвидированные организации.

Фото: ТАСС/Сергей Коньков

— Очевидно, что решать эту проблему необходимо уже сейчас, продумав пути совершенствования соответствующих норм права совместно с представителями правоохранительных органов, прокуратуры и суда, а также банковского сообщества, сотовых операторов и специалистов в сфере информационных технологий, — сказала Костенко.

Руководитель проекта «Центра борьбы против мошенничества в сфере финансовых и цифровых услуг» МОО «Агентство защиты прав потребителей финансовых услуг» Елена Фасахова отметила, что описанные выше ситуации, когда людей в конечном итоге вынуждают выплачивать взятые мошенниками кредиты, — это уже не исключения из правил, а общая сложившаяся практика не в пользу граждан — жертв мошенников.

— Для комплексного решения проблемы мошенничества на сайтах продажи и покупки товаров мы бы рекомендовали обязать создателей сайтов в случае совершения сделок на сумму свыше 10 тыс. рублей продавцу и покупателю обязательно регистрировать свои паспортные данные в личном кабинете сайта, — отметила Фасахова. — Использование такого механизма упростит задачу правоохранителям в поиске злоумышленников.

Она отметила, что гражданам в целом нужно быть очень аккуратными при совершении любых денежных сделок с использованием банковских карт и ни в коем случае не сообщать данные карты третьим лицам. Если же злоумышленники получили доступ к данным карты, то нужно немедленно связаться с банком и заблокировать карту.

— Также для безопасности личных финансов для совершения покупок или продаж товаров рекомендую завести отдельную виртуальную карту и денежные средства размещать на ней разово — только при совершении сделки, —отметила Фасахова.

Содержание статьи

Показать

Скрыть

Пострадать от действий мошенников могут даже те, кто никогда не терял паспорт. Разобрались с юристами, как себя обезопасить и что делать, если на ваше имя взяли кредит.

Представьте: утром вы просыпаетесь не от будильника, а от звонка коллектора. У него плохие новости: долг просрочен, деньги нужно возвращать и как можно скорее. Одно но: кредит вы не брали, за вас это сделали мошенники. Вместе с юристами разобрались, как действуют аферисты, куда обращаться их жертвам, можно ли себя обезопасить и как проверить, оформлен ли на вас чужой заем.

Насколько просто взять кредит на чужое имя?

В крупных банках проверяют кредитную историю, наличие имущества, алиментов, судимости, данные о работодателе, просят справки о доходах и другую информацию.

В микрофинансовых организациях получить одобрение проще. Часто достаточно сфотографироваться с паспортом и прислать все данные по электронной почте. Здесь у афериста больше шансов выдать себя за другого человека.

Какими способами пользуются мошенники?

Вариантов много. Например, вы потеряли паспорт, а его нашел мошенник.

«Некоторые МФО закрывают глаза на правила и оформляют займы по ксерокопии паспорта, — говорит Марат Хасянов, эксперт юридической компании «Доверие & Свобода». — Еще одна схема — сговор с сотрудниками банков, которые дают аферистам доступ к внутренним базам данных. Также у мошенников могут оказаться ваши фото с раскрытым паспортом у лица, которые вы делали для регистрации в разных сервисах (например, каршеринг).

Данные можно украсть, отправив на почту или в мессенджер вирус, активирующийся при открытии ссылки. Наконец, мошенники могут выяснить информацию или получить доступ к личному кабинету клиента, позвонив ему от лица «службы безопасности банка».

Как проверить, что это не розыгрыш?

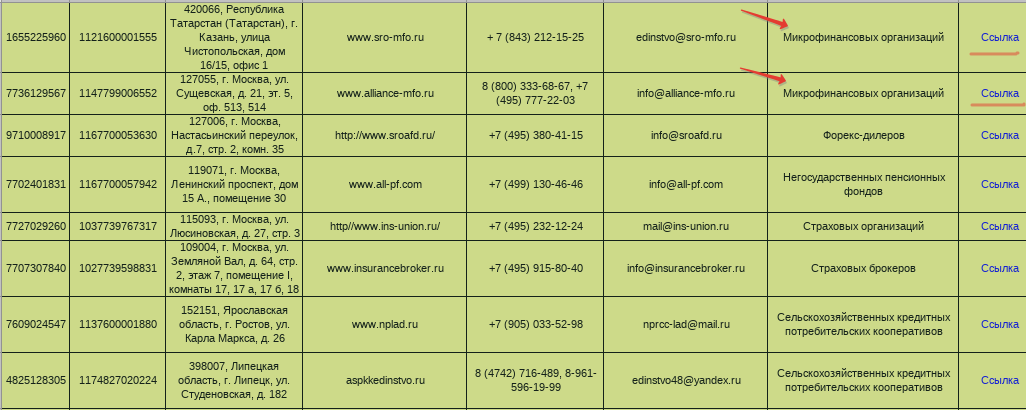

Узнайте у звонящего, из какого банка или МФО с вами связываются, и обратитесь туда напрямую самостоятельно. Также направьте запрос в Центральный каталог кредитных историй через сайт ЦБ РФ или единый портал госуслуг. Информация о ваших займах хранится в бюро кредитных историй. Сейчас их семь, перечень есть на сайте Банка России. Финансовые организации сами решают, с какими из них работать. Дважды в год данные в каждом БКИ можно запрашивать бесплатно, дальше придется платить.

Мошенники взяли заем на ваше имя. Что делать?

Если вы стали жертвой мошенников, эксперты советуют поступить следующим образом:

- Напишите заявление в полицию. В заявлении максимально подробно опишите, что произошло и что вам удалось выяснить про оформленный на вас заем.

- Обратитесь в банк или МФО. Напишите заявление о том, что кредит был оформлен на ваше имя мошенническим путем. К заявлению стоит приложить справку из полиции и все документы, которые могут подтвердить вашу непричастность.

«Оставьте претензию и запросите в двух экземплярах (для полиции и суда) все заверенные копии документов, подтверждающие выдачу займа: заявку, договор и приложения к нему, копию паспорта и иных удостоверений личности», — советует Константин Кирющенков, юрист, партнер юридического агентства Defender Law.

Вам могут пригодиться результаты почерковедческой экспертизы, показания свидетелей, записи с видеокамер или билеты на транспорт, подтверждающие, что вы физически не могли подписать договор о займе, говорит юрист Марат Хасянов.

- Подайте иск в суд. Если финансовая организация не согласится с вашей претензией и не спишет задолженность, готовьтесь судиться.

«Черные кредиторы»: как они обманывают людей и что делать, если уже попался

Реально ли выиграть суд?

По мнению Марата Хасянова, шансы на успех высоки:

«Практика в большинстве случаев складывается в пользу истцов. При этом легче доказать непричастность к займу у МФО, чем к займу у банка. Парадокс. С одной стороны, МФО требует меньше документов для оформления, и это облегчает задачу мошенникам. С другой стороны, именно в ситуации с малым пакетом документов быстрее и проще оспорить кредит».

Сложнее всего оспорить заем, если его оформляли онлайн. В этом случае доказать мошеннические действия труднее из-за отсутствия доказательств.

Как можно себя обезопасить?

- Не оставляйте паспорт в залог в сервисах, службах проката и т. д. Согласно «Положению о паспорте гражданина» и КоАП, требовать документ для таких случаев запрещено, за это штрафуют, но некоторые пункты проката до сих пор так делают.

- Если паспорт утерян, обратитесь в полицию и заявите об этом.

- Если собираетесь ввести на сайте личные данные, убедитесь, что в адресной строке есть изображение закрытого замка. Это значит, что между вашим браузером и сайтом установлено защищенное соединение, передаваемые данные зашифрованы и мошенники не могут получить к ним доступ.

- Выбирайте надежные банки и МФО. Проверить организацию можно в реестре на сайте ЦБ. Также можно обратиться за микрокредитом на Банки.ру — здесь только те финансовые организации, которые прошли все необходимые проверки.

- Регулярно проверяйте свою кредитную историю.

Подобрать микрокредит

«Оформите подписку в БКИ. Вам будет приходить рассылка по заключенным кредитам, заявкам и запросам. И конечно, бережно относитесь к документам, ведь это самый распространенный способ оформить заем», — говорит юрист Константин Кирющенков.

Тинькофф Банк рассказывает о схемах, с помощью которых мошенники чаще всего крадут деньги у его клиентов. Запомните и расскажите знакомым.

Одна из популярных схем выглядит так: жертву уверяют, что ее деньги в опасности, и убеждают переложить их на «безопасный счет». Этот счет, конечно, принадлежит мошенникам. Вариантов у схемы много: иногда звонят «сотрудники банка», иногда доходит и до «майора ФСБ».

Вот что обычно делают мошенники.

Давят авторитетом. Например, звонящий представляется следователем по экономическим делам и сообщает жертве, что ее деньги якобы в опасности. Следователя трудно проигнорировать.

Добиваются реалистичности. «Следователь» говорит, что не имеет права работать с деньгами, поэтому переводит звонок «сотруднику банка». Жертве кажется, что с ней общаются сотрудники настоящих организаций и каждый отвечает за свой участок работы — все как в жизни.

Имитируют заботу о деньгах. «Сотрудник банка» обещает, что поможет защитить деньги от мошенников. Для этого нужно четко следовать его инструкциям и не вешать трубку.

Убеждают «спасти» свои деньги. Когда мошенники чувствуют, что жертва уже им доверяет, ее убеждают перевести деньги на сторонний счет или сообщить персональные данные вроде кода из смс.

Работают с возражениями. Если у жертвы возникают сомнения, ее сначала пытаются убедить различными уловками, а если не помогает — запугивают.

Разберем схему более подробно.

Звонок из правоохранительных органов

Кем представляются. Чаще всего мошенники представляются следователями полиции, но в ход могут идти любые аббревиатуры: МВД, ФСБ, ОБЭП, НКВД и так далее — в зависимости от фантазии.

Для большей убедительности жертве могут прислать в мессенджер поддельные документы: удостоверение сотрудника, акт от имени банка, ордер или приказ, на основании которого проводится расследование. Обычному человеку распознать подделку сложно: ее создают на основе реальной информации из интернета. Например, могут использовать данные сотрудников полиции.

Все это помогает надавить на жертву авторитетом и завладеть ее вниманием: проигнорировать звонок из полиции непросто.

Чего хотят. Жертву пугают, что ее деньги в опасности. Но сообщают, что правоохранители вовремя все заметили и готовы помочь. Предлог может быть любым: расследование мошеннических действий со счетами клиентов коммерческих банков, сотрудничество со следствием для выявления преступников, предотвращение утечки информации и кражи средств клиента.

При этом создается образ сильного, но заботливого правоохранителя: да, мошенников сейчас вокруг полно, вот даже вас сейчас пытаются обмануть. Но вы не переживайте, я не мошенник, поэтому спрашивать у вас данные не буду, да и не имею права.

Чтобы вызвать еще большее доверие, мошенник говорит, что после него позвонит сотрудник банка — который, в отличие от него, уполномочен работать с деньгами. Это создает иллюзию, что в происходящем участвуют разные организации и каждая отвечает за свой участок работы. Конечно, в действительности эти люди сидят в одном помещении.

Как убеждают. Часто мошенники работают с украденными данными, поэтому им не составит труда назвать жертву реальным именем, продиктовать номер карты и даже какие-то детали, например адрес регистрации. Так они входят в доверие: смотрите, у нас есть вся информация о вас, мы и правда из полиции.

Если жертва сомневается, что ей звонят из полиции или Центрального банка, мошенник предложит зайти на официальный сайт и посмотреть номера телефонов. Чтобы подтвердить, что он действительно сотрудник названной организации, мошенник перезванивает жертве с этого номера.

Обычно это действует: раз звонят с официального номера, значит, все в порядке. На самом деле мошенник может имитировать звонок с любого номера — и даже оператор связи не заметит подмены.

В ход также идут номера законов и приказов, настоящих и выдуманных. Якобы по закону № 2342 вы обязаны сотрудничать с банком и полицией по вопросу защиты денег от мошенников, а если откажетесь, то вы соучастник преступления.

Расчет на то, что жертва не знает содержания законов или не сможет отличить настоящий закон от выдуманного. Как говорится, незнание закона не освобождает от ответственности.

Звонок из банка

Кем представляются. Мошенники «из банка» чаще всего представляются сотрудниками службы безопасности. Если жертва проговаривается, в каком банке у нее деньги, звонок «переводят» именно в этот банк.

Особо изобретательные мошенники «переводят» звонок в Центральный банк. Это и само по себе способно вызвать доверие, а кроме того, помогает обойти ситуацию, когда жулики не знают, каким именно банком представляться. Конечно, на самом деле Центробанк не работает со счетами физических лиц.

Чего хотят. Главная цель мошенников — убедить жертву перевести деньги на «защищенный счет» через банкомат или мобильный банк. Разумеется, этот счет принадлежит мошенникам. Как только жертва переведет на него деньги, вернуть их будет практически невозможно.

Как убеждают. Вот какие предлоги жулики используют чаще всего:

- мошенники узнали ваши данные, поэтому нужно срочно сделать перевод с вашего счета на защищенный счет в Центральном банке, иначе деньги сейчас похитят;

- с вашей карты пытаются списать деньги, срочно действуйте по нашей инструкции, если это были не вы;

- ваша карта заблокирована. Если вы не переведете деньги на запасной счет, они тоже заблокируются;

- на ваши данные взяли кредит. Если это были не вы, оставайтесь на связи, мы поможем все отменить.

Как защититься

Возьмите паузу. Все мошенники так или иначе хотят ваших денег. Под каким бы предлогом они ни звонили, их выдают одни и те же признаки. Но чтобы эти признаки разглядеть, нужно отразить психологическую атаку мошенника и получить полный контроль над своими мыслями и решениями.

Именно тут раскрывается сила паузы: убрав тревогу и панику, вы сможете распознать подвох.

Универсального рецепта здесь нет — каждому помогает что-то свое: выпить воды, умыться, медленно посчитать до 10. Подобные ритуалы помогают выиграть время, чтобы снизить уровень адреналина и немного успокоиться. Подумайте, что обычно помогает вам успокоиться.

Задумайтесь, торопят ли вас. Задача банка — защищать ваши деньги. В настоящем банке никогда не будет процедуры, по которой, если вы повесите трубку, все ваши деньги улетят в неизвестном направлении. За такое лишат лицензии и оштрафуют, а из банка уйдут клиенты.

Если вам не дают времени подумать и говорят, что принять решение надо прямо сейчас, а завершить звонок — смерти подобно, вам определенно звонят мошенники. Смело вешайте трубку.

Но не прощайтесь, просто прекращайте разговор. Иначе мошенник попытается найти способ продолжить общение и развеять ваши сомнения — и у него может получиться.

Перезвоните в банк. Если вы пришли к выводу, что общались с мошенником, сразу после звонка позвоните в банк или другую организацию, о которой шла речь, и расскажите о ситуации. Телефон возьмите из независимого источника, например с официального сайта или банковской карты. Звонок поможет организации усилить меры безопасности, а вам — подстраховаться на случай, если вы ошиблись.

Не раскрывайте персональные данные. Никому ничего не сообщайте, особенно если говорят, что им-то довериться можно. Вот что обычно спрашивают мошенники:

- Срок действия карты.

- Код безопасности на обратной стороне (3 цифры).

- Код из смс или пуш-сообщений.

- Пин-код.

- Количество денег на счете.

Настоящий сотрудник банка и службы безопасности:

- Знает ваши фамилию, имя и отчество.

- Знает последние 4 цифры номера вашей карты.

- Знает, сколько у вас денег на счете.

- Не попросит снять деньги в банкомате.

- Не попросит перевести деньги на другой счет.

- Не попросит сообщить данные карты кому-то еще.

Подключите определитель номера. Чтобы проверить, кому принадлежит номер, можно использовать сайты с базами нежелательных звонков: например, кто-звонит.рф, neberitrubku.ru или cheinomer.ru. Или еще проще: в Яндексе или Гугле вбить поисковый запрос «$номер_телефона + кто звонил». А еще можно сразу увидеть, кто звонит, если установить на телефон приложение-определитель.

Это не поможет в ситуации, когда мошенник подменяет номер, но отсеет хотя бы часть паразитов.

Как узнать, взяли ли мошенники кредит на ваше имя

Ответ содержится в кредитной истории.

Как мошенники оформляют кредиты на жертв

Есть несколько распространённых онлайн- и офлайн-схем, о которых лучше знать. Тогда вы быстрее поймёте, если что-то пойдёт не так.

По сговору с сотрудниками банка

У злоумышленников может быть свой человек в кредитном учреждении. Иногда сам сотрудник становится единственным преступником. В любом случае у него есть доступ к базам данных и возможность оформить кредит путём внесения нужных сведений.

По ксерокопии паспорта

Вообще, чтобы получить кредит, нужно предъявить оригинал паспорта. Но тут в дело вступает человеческий фактор. Возможно, сотрудник отделения банка и откажет. Но есть ещё точки оформления кредитов в магазинах техники или микрофинансовые организации (МФО) — целеустремлённый мошенник найдёт, где на правила закроют глаза.

По потерянному паспорту

Оригинал документа открывает массу возможностей для преступников. Можно найти похожего на жертву человека и попытаться использовать паспорт без изменений или «усовершенствовать» его, вклеив новое фото. Результат один — кредит повесят на истинного владельца документа.

По фотографии с паспортом у лица

Такие снимки часто требуют разные сервисы для понимания, что вы — это вы. Например, их просят соцсети, чтобы вернуть вам доступ ко взломанным страницам, или службы каршеринга. А МФО — оформляют кредиты.

Через перевыпуск сим-карты

Злоумышленник приходит в офис оператора сотовой связи с поддельной доверенностью и просит перевыпустить сим-карту. Отныне все СМС с кодами и паролями приходят ему. Раньше такая схема была более распространена, но сейчас операторы блокируют входящие СМС после замены сим-карты в среднем на сутки. Так что истинный владелец должен успеть заметить неполадки и вернуть себе номер. Тем не менее не все придают большое значение внезапно переставшей работать сим-карте.

Через банковское приложение или сайт

Онлайн-доступ к личному кабинету на сайте или приложению открывает перед преступниками большие возможности. Правда, для этого им нужно содействие. И это как раз тот случай, когда жертва сама говорит пароли и коды или устанавливает на своё устройство программу удалённого доступа, в результате чего злоумышленник полностью контролирует компьютер или телефон. Соответственно, после этого преступник может переводить деньги и брать кредиты беспрепятственно.

Почему стоит задуматься, не стали ли вы жертвой мошенников

Едва вы пропустите, если вас ограбят в подворотне. Но современным похитителям ценностей необязательно выходить на улицу. Злоумышленник вполне может этим заниматься в мягком кресле с ноутбуком на коленях. С января по сентябрь 2020 года зарегистрировано на треть больше мошенничеств, чем в аналогичный период 2019-го. При этом значительно выросло количество преступлений, совершаемых через интернет.

Ситуации, когда преступники оформляют кредит на имя жертвы, себе забирают деньги, а ей оставляют долги, также распространены. Мотивация понятна: украсть деньги непосредственно со счёта проще, но накопления рядовых россиян часто скромны. А в кредит можно взять сотни тысяч, если не миллионы. Дополнительный бонус для преступника — жертва может долго не подозревать об обмане и узнать об этом, только когда на пороге появятся коллекторы с бейсбольными битами, но без мячей.

Когда крадут деньги, это крайне неприятно. Злоумышленники могут лишить всех сбережений, но повешенный на жертву кредит ещё хуже, ведь его кто-то должен выплачивать. И если не доказать, что человек, на которого оформлен заём, ни при чём, именно он окажется крайним. А потому чем раньше он узнает, не стал ли должником поневоле, тем лучше.

Для этого нужно завести традицию — периодически проверять свою кредитную историю.

Как проверить кредитную историю

Кредитная история — это данные обо всех выданных вам кредитах и даже запросах, поданных на их получение. Из документа видно, когда вы обращались в банки или иные кредитные организации для получения денег, насколько дисциплинированно возвращали, есть ли долги. Но если вы озабочены возможными мошенничествами, вас в первую очередь интересует наличие в истории лишних займов.

Существует множество способов узнать содержание своей кредитной истории.

Но мы рассмотрим самый простой вариант. Чтобы получить нужные данные, вам предстоит пройти два этапа квеста.

1. Найдите, где лежат ваши данные

Одной базы, где ваша кредитная история была бы записана целиком, нет. Её фрагменты могут храниться в разных бюро кредитных историй (БКИ). Сейчас таких организаций девять, но их число может меняться. Впрочем, вам не нужно знать количество бюро, гораздо важнее выяснить, в каких из них есть информация о вас.

Сделать это быстро и просто можно через «Госуслуги». Выберите опцию «Доступ физических лиц к списку организаций, в которых хранится кредитная история», а затем нажмите «Получить услугу» и на следующем шаге укажите свои данные. Чаще всего они подставляются системой автоматически, но иногда требуется заполнить пропуски.

Затем нажмите кнопку «Подать заявление» и ждите. Список бюро кредитных историй, где хранятся ваши данные, обещают прислать в течение суток. Однако обычно документ со списком БКИ доступен спустя всего несколько минут.

2. Получите кредитную историю

Затем нужно обратиться непосредственно в бюро кредитных историй (в каждое из списка), чтобы получить свои данные.

Дважды в год кредитную историю в каждом БКИ можно запросить бесплатно. За третий и последующие отчёты придётся заплатить.

Сейчас это можно сделать онлайн, авторизовавшись с помощью аккаунта «Госуслуг». Где-то этого будет достаточно, где-то придётся дополнительно зарегистрироваться, а данные «Госуслуг» помогут подтвердить вашу личность.

Далее остаётся проанализировать список кредитов и понять, есть ли среди них те, что не имеют к вам никакого отношения.

Что делать, если в кредитной истории есть не ваш кредит

Если вы обнаружили займы, которые не брали, обращайтесь с претензией в банк и с заявлением о мошенничестве в полицию. Параллельно можно собрать доказательства и подать заявление в суд, чтобы оспорить договор, который вы якобы заключили с банком.

Нужно сразу настраиваться на то, что легко не будет. Хотя ситуация представляется гораздо выигрышнее, если преступление произошло без вашего участия. Если вы как-то задействованы, например предоставили доступ к своему устройству, дело усложняется.

Когда кто-то авторизуется в банковской системе, учреждение по умолчанию считает этого человека владельцем счёта. Ввод паролей и кодов приравнивается к электронной подписи. Так что доказать, что кредит взял кто-то другой, сложно. Более того, клиент банка берёт на себя обязательство не разглашать данные, которые могут привести к утечке денег. Однако добиться справедливости всё равно стоит попытаться.

Как обезопасить себя

Вот список базовых правил, о которых все вроде бы знают, но не все соблюдают:

- Если потеряли паспорт, не тяните и обращайтесь в управление по вопросам миграции МВД. Вам не только выдадут новый документ, но и признают недействительным старый. При краже нестись в полицию надо ещё быстрее.

- Выясните, как запретить оператору сотовой связи заменять ваши сим-карты без вашего присутствия. Механизмы могут немного различаться, но обычно необходимо прийти и написать соответствующее заявление. От мошенничества сотрудников самого оператора это не защитит, но от залётных злоумышленников вполне.

- Не рассылайте фотографии с паспортом у лица кому попало и храните их в безопасных местах.

- Никому не сообщайте пароли, коды из СМС и прочие данные — те, которые нам постоянно рекомендуют никому не сообщать.

- Считайте любой звонок с незнакомого номера подозрительным и пропускайте через мелкое сито сомнения всё, что вам говорят. Если вам звонят из «службы безопасности банка», это мошенники. Даже если они знают, сколько у вас денег на счету и как зовут вашу золотую рыбку, это мошенники, просто очень осведомлённые. Когда настоящая служба безопасности замечает подозрительные операции по счёту, она его блокирует. И уже вы бегаете и доказываете, что сами переводили деньги.

- Не устанавливайте на телефон приложений, назначение которых вы не понимаете максимально точно, особенно в спешке и панике. И с осторожностью переходите по ссылкам.

Читайте также 🧐

- Как защитить банковскую карту от мошенников

- Личный опыт: как долги превращают жизнь в ад

- Финансовая грамотность для чайников: как защитить деньги от мошенников

- Как исправить кредитную историю

- Ещё 5 способов украсть деньги с вашего счёта

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Два года назад знакомый потерял паспорт. О пропаже он сообщил в полицию и через месяц получил новый документ. А недавно ему начали звонить коллекторы и требовать, чтобы он вернул долг по кредиту.

Оказалось, что по паспорту знакомого мошенники набрали займов, и теперь он должен вернуть долг с процентами — 161 000 ₽. Я узнала, как мужчине удалось доказать правоту и отбиться от коллекторов. Подробности рассказываю в статье.

Как мошенник получает кредит по чужому паспорту

Мошенники могут оформить кредит по чужому паспорту двумя способами.

- Украсть документ. После этого мошенникам надо найти человека, который похож на фотографию в паспорте. Он и оформляет кредит.

- Украсть документ и переклеить фотографию. Подделку можно легко обнаружить, но такой паспорт можно использовать для онлайн-займов.

Второй способ проще, поэтому наиболее распространен среди мошенников.

Мошенник оформляет онлайн-займы

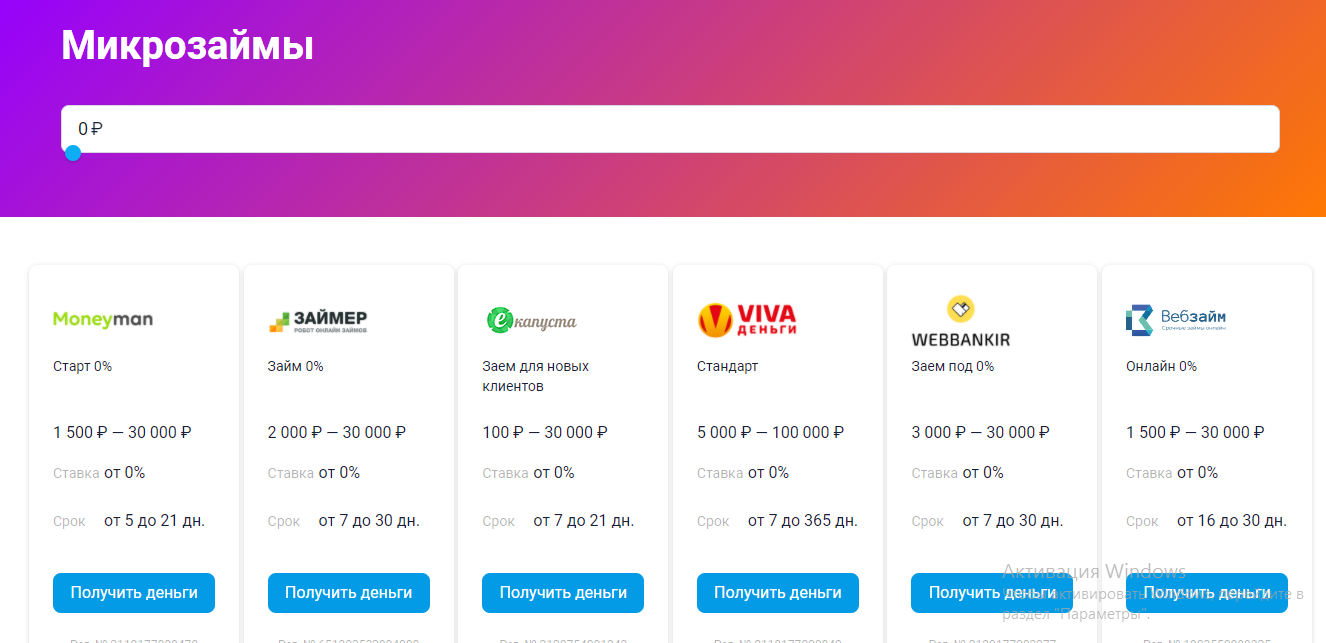

Подделку в паспорте можно разглядеть невооруженным глазом, поэтому в банк аферист не обращается. Ему достаточно несколько небольших займов, например, по 10 000 ₽, которые он получает в разных микрофинансовых организациях (МФО).

МФО раздают займы всем желающим — получить деньги можно и с плохой кредитной историей, только по паспорту и без личного присутствия. Я убедилась, насколько легко получить микрозайм, за пару минут нашла в интернете 6 компаний, которые предлагали оформить онлайн-заем от 100 до 100 000 ₽.

Важно! По новому закону, с 1 июня 2021 года сим-карту можно оформить только в салоне связи и только по паспорту. К сожалению, не все сотрудники салонов строго придерживаются закона. Иногда аферисту удается уговорить, оформить сим-карту по ксерокопии паспорта — на ней невозможно обнаружить подделку.

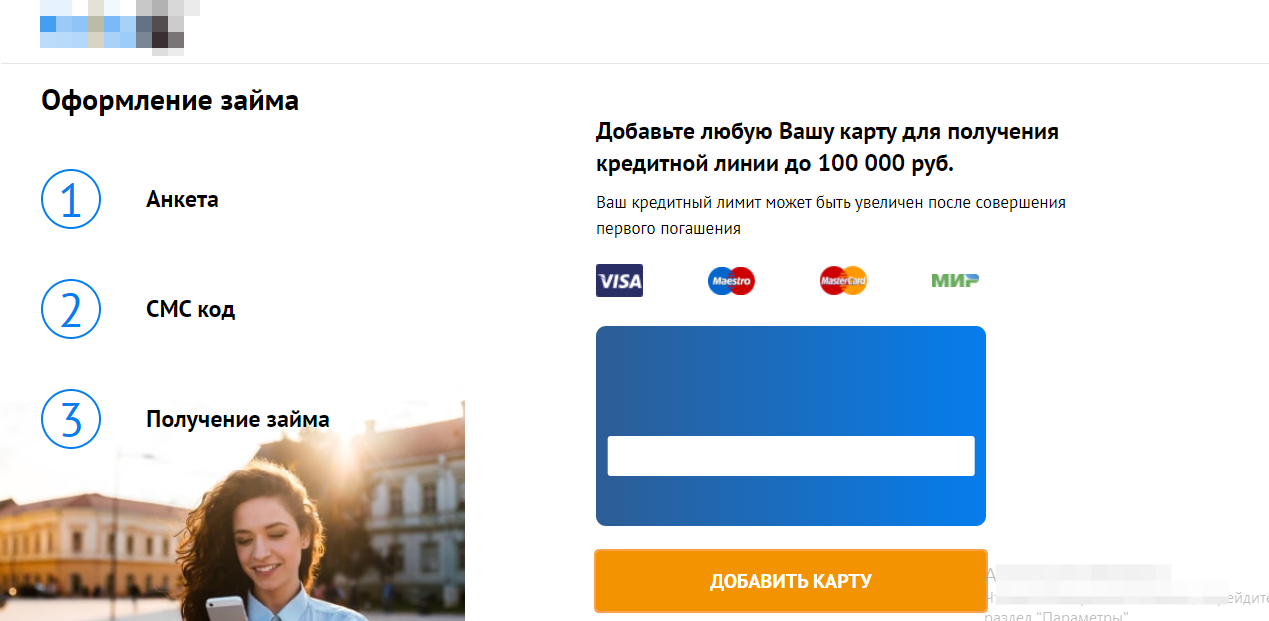

Когда подготовительный этап завершен, мошенник отправляет заявки на кредиты онлайн — чем больше, тем лучше. Он согласен на любую сумму, его цель — набрать больше займов и уйти незамеченным.

На одних сайтах достаточно ввести паспортные данные, на других — просят загрузить отсканированный паспорт, на третьих — ввести в заявку номер СНИЛС. Некоторые фирмы дополнительно требуют прислать фото, на котором заемщик держит в руках раскрытый паспорт.

Мой опыт

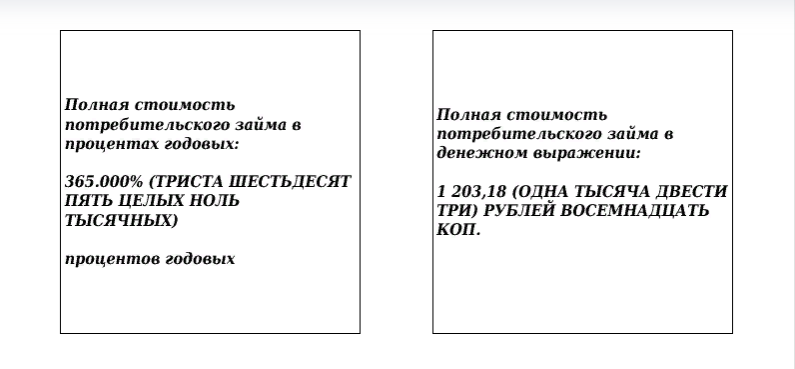

Я прошла упрощенную регистрацию — мне не пришлось указывать уровень дохода, место работы, образование и состав семьи. Когда оформляла заявку, меня попросили ввести данные банковской карты, на которую перечислят кредитные деньги. На этом шаге я остановилась — заем придет автоматом, вернуть его сразу нельзя, а за каждый день начисляют проценты. Замечу, что микрокредит дают под 365% годовых.

Онлайн-займы работают круглосуточно, 7 дней в неделю. Требования к заемщику зависят от условий конкретной организации. Некоторые устанавливают минимальный возрастной ценз — 21 год, или одобряют заявки, если указанный номер телефона обслуживается не менее года.

Если аферисту не подходят какие-либо требования, он не отправляет заявку. Предложений на рынке достаточно, и без денег он не останется. Обычно заявку рассматривают в течение 1–5 минут.

Кредитные организации должны вести деятельность в соответствии с законодательством России и идентифицировать личность заемщика. Но закон не трактует, как именно это делать. Риск добросовестной идентификации лежит на кредиторе.

На моей практике бывали случаи, когда мошенники оформляли заем по чужому паспорту. В первую очередь пострадавшему надо написать претензию в МФО и заявление в полицию.

Александр Кузнецов, юрист

Мошенник берет в кредит дорогостоящие товары

По поддельному паспорту мошенник может оформить кредит, например, на смартфон, планшет или фотоаппарат. Чтобы взять технику в кредит, кроме паспорта, нужен СНИЛС. Но многие россияне вкладывают страховое свидетельство в паспорт, чем облегчают жизнь преступников.

Способ рискованный, на него аферист пойдет, если обстоятельства складываются благоприятно. Например, предновогодний ажиотаж в салоне связи. Единственный сотрудник продает товар, принимает платежи и оформляет заявки на кредит. В запарке он может не заметить подделки паспорта.

Но взять кредит мошенник может, пока владелец не обнаружил пропажу паспорта и не заявил об этом в полицию. После заявления об утере паспорт считается недействующим.

Для справки

Банки применяют скоринговую программу, которая рассматривает заявку и автоматически начисляет баллы по каждому пункту анкеты. Чем больше баллов, тем выше шанс получить кредит.

Программа проверяет актуальность паспорта и уровень платежеспособности заявителя. Для этого она отправляет автоматический запрос в госорганы, например, в УФМС и службу судебных приставов. Если человек по недействующему паспорту собирается оформить кредит на технику, у него ничего не получится. Скоринговая программа обнаружит недействующий паспорт и откажет в кредите.

Что делать, если на вас оформили заем

За пару дней мошенник может получить несколько займов в разных организациях. Срок кредитования: от недели до месяца.

Естественно, мошенник не станет возвращать деньги, и через некоторое время кредиторы начнут поиски должника. Сначала отправят уведомление на электронный адрес и телефон, которые заемщик указал в заявке. Естественно, ответ они не получат — преступник уничтожает сим-карту и удаляет почтовый аккаунт.

Через некоторое время кредиторы начнут искать заемщика по другим каналам, например, по телефонной базе и обнаружат ваш действующий телефон. С этого момента ваша жизнь превратится в ад: коллекторы и сотрудники МФО будут названивать с требованием вернуть долг. Вам не помогут заверения, что вы не оформляли кредит. Нужно действовать иначе.

Узнайте сколько у вас долгов и в каких МФО. Вам нужно получить кредитную историю. Как это сделать, рассказывает статья

«Как бесплатно узнать свою кредитную историю».

Важно: информация в БКИ поступает не мгновенно. Возможно, на ваш паспорт оформили еще один или несколько займов, но их пока нет в списке. Лучше повторно запросить кредитную историю через одну–две недели.

Обратитесь в кредитную организацию, в которой на вас оформили заем. Напишите заявление, что кредитный договор вы не заключали и деньги не получали. Заявление можно написать в свободной форме, к нему нужно приложить копию талона-уведомления из полиции об утрате паспорта. Потребуйте, чтобы кредитор провел внутреннее расследование, и исключил вас из числа заемщиков. Заявление отправьте заказным письмом или унесите лично.

Ваша цель — собрать доказательства, поэтому требуйте:

- письменный ответ с результатами внутреннего расследования;

- отсылки на правовые и внутренние документы, которыми кредитор руководствовался, принимая решение;

- кредитный договор на ваше имя и заверенные копии документов, которые мошенник предъявил кредитору;

- реквизиты счета, на который перечислили деньги.

Заявите о мошенничестве в полицию. К заявлению приложите копии документов, которые получили в кредитной организации.

Если мошенника обнаружат, ему грозит

уголовное наказание: штраф в размере до 120 000 ₽ либо лишение свободы на срок до двух лет. Если в махинации участвовало несколько человек, а ущерб превысил 10 000 ₽ — размер штрафа возрастает до 300 000 ₽, срок лишения свободы — до пяти лет.

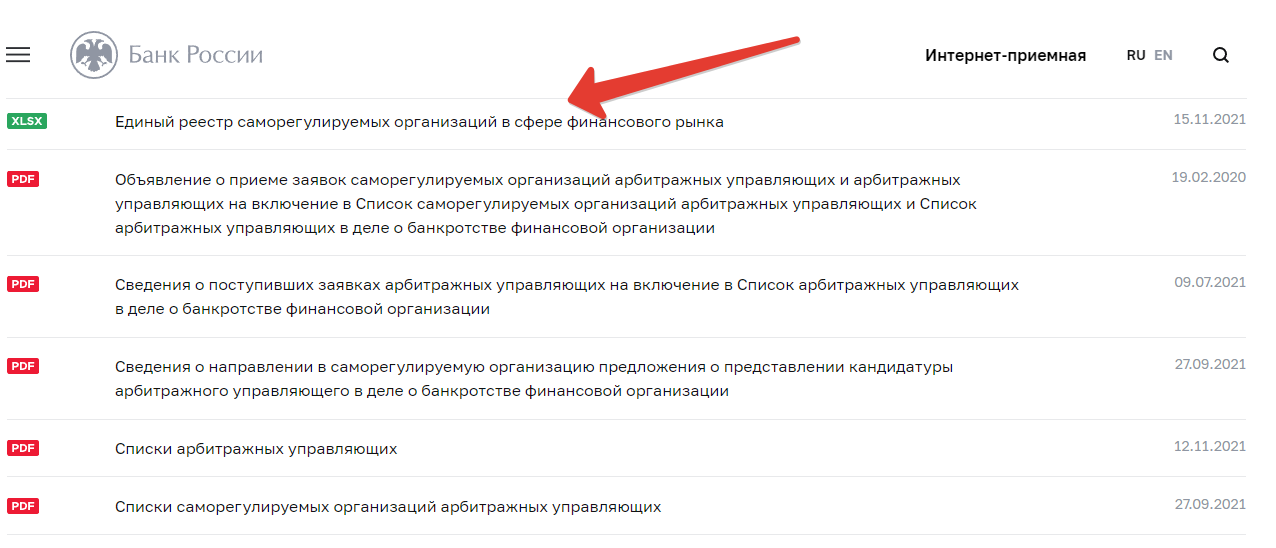

Напишите жалобу в СРО. Эта

саморегулируемая организация, которая контролирует деятельность МФО. Но предварительно на сайте Центробанка нужно определить, в какой СРО состоит кредитная организация, выдавшая заем.

Предварительно убедитесь, что микрофинансовая организация поднадзорна Банку России. Проверить это можно по

ссылке. Введите в сервис наименование организации, или ОГРН, или регистрационный номер и запустите поиск.

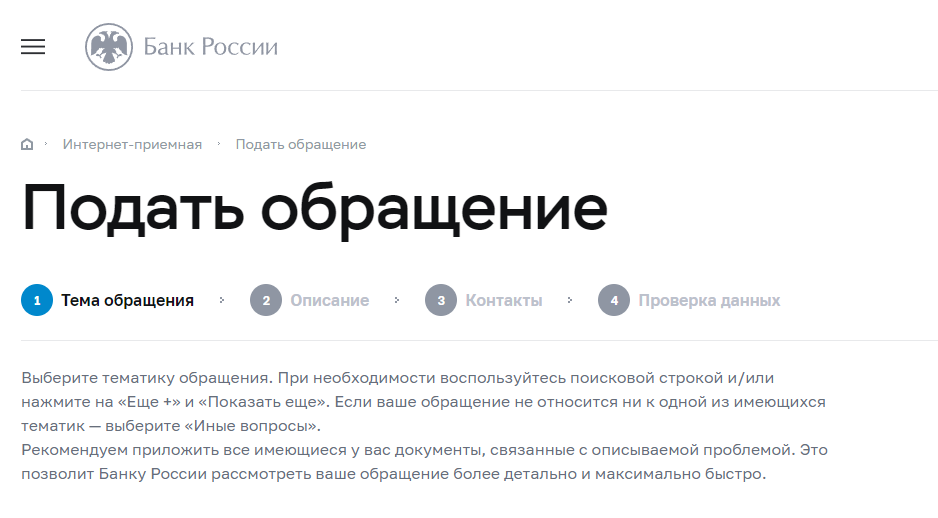

Жалобу можно направить через

интернет-приемную ЦБР. Последовательно откройте вкладки «Отправить сообщение в электронном виде» — «Подать жалобу» и выберите «Прочее» из раздела «Банковские продукты» (вашей проблемы с МФО нет в списке) и заполните предложенные поля обращения. Загрузите доказательные документы и отправьте жалобу. На электронную почту поступит уведомление, что ваше обращение зарегистрировано.

Жалобу можно отправить заказным письмом. Ее составляет в свободной форме, но обязательно указывают:

- ФИО отправителя, его контактный телефон, домашний адрес и адрес электронной почты;

- наименование кредитной организации, на действия или бездействия которой вы жалуетесь;

- суть претензии;

- требование;

- список приложенных документов;

- дату и подпись.

Вы можете скачать образец претензии.

Бумажную претензию направляют в общественную приемную Центробанка по адресу: г. Москва, переулок Сандуновский, дом 3, строение 1.

Обратитесь в суд. Если микрофинансовая организация отказалась аннулировать долг, а жалобы не помогли, придется обращаться в суд с иском о признании договора займа незаключенным. К иску необходимо приложить копии документы:

- кредитного договора;

- документов, которые мошенник предъявил кредитору;

- талона-уведомления из полиции;

- претензии кредитору;

- ответа на претензию с результатами внутреннего расследования;

- ответов на обращение в СРО и Центробанк;

- заявления в полицию о факте мошенничества с вашим паспортом;

- письменного требования кредитной организации о возврате долга.

Унифицированного образца иска нет, поэтому заявление пишут в свободной форме. В заявлении подробно опишите ситуацию, приведите причину, по которой вы просите суд признать договор незаключенным. Ваша причина обоснована Гражданским кодексом РФ и законом «О потребительском кредите (займе)»: договор займа считается заключенным с момента передачи денег. Вы денег не получали, значит, договора не заключали.

Как подстраховаться от мошенничества

- Если потеряли паспорт, срочно заявите в полицию о пропаже. Ваше заявление зарегистрируют, а паспорт внесут в базу утерянных. С этого момента его считают недействительным, и кредит по нему не дадут. Если мошенник успел оформить заем на ваше имя, заявление в полицию докажет вашу правоту.

- Сохраните талон-уведомление, который получите в полиции.

- Не направляйте паспортные данные через социальные сети — мошенники могут взломать аккаунт и воспользоваться информацией. Лучше отправить личные сведения по электронной почте, а потом сразу же удалить письмо.

- Регулярно проверяйте кредитную историю — вы сможете своевременно узнать, если на вас оформят заем.