Для работы компании нужны ресурсы, и речь не только о деньгах. Производственники требуют сырье, транспортные фирмы — ГСМ, сфера оказания услуг — инвентарь и так далее. Для учета сырья и материалов разработан 10 счет.

Зачем нужен 10 счет

На 10 счете ведут учет наличия и движения материалов, в том числе сырья, ГСМ, запчастей и так далее.

Это активный счет. По дебету показывают увеличение стоимости материалов на складе, например, в результате покупки у контрагента. По кредиту идет списание сырья, например, при передаче в производство или в результате порчи.

Остаток по счету может быть только дебетовый. Эта сумма переносится в бухгалтерский баланс в строку «Запасы» и отражает стоимость всех материалов, которые есть у компании.

Какие субсчета открывают к 10 счету

Материалы бывают разные — от производственного сырья до спецоснастки. Поэтому к 10 счету можно открыть множество субсчетов, которые мы собрали в таблицу.

| Субсчет | Что учитывают |

|---|---|

| 10.1 |

|

| 10.2 |

|

| 10.3 |

|

| 10.4 |

|

| 10.5 | Купленные или произведенные запчасти для собственных нужд. |

| 10.6 |

|

| 10.7 | Запасы, переданные организации-аутсорсеру, оказывающей услуги по переработке. |

| 10.8 | Материалы, используемые в строительстве. |

| 10.9 |

|

| 10.10 | Спецодежда и специальный инструмент на складе. |

| 10.11 | Спецодежда, специальный инструмент, спецоборудование в эксплуатации. |

Как учитывают материалы на 15 счете

Учет сырья можно вести только с использованием счета 10 или с участием счетов 15 и 16. Счет 10 используют, если учет материалов ведут по фактическим ценам. То есть отражают фактическую стоимость купленных материалов.

На 15 и 16 счете фиксируют учетные цены. По дебету счета 15 ведут учет всех трат, связанных с покупкой материалов. Затем учетную стоимость материалов списывают проводкой:

Дт 10 Кт 15 — материалы оприходованы по учетным ценам

В результате на 15 счете останется сальдо — отклонение фактической стоимости от учетной. Сальдо будет списано одной из проводок:

Дт 15 Кт 16 — превышение учетной стоимости над фактической;

Дт 16 Кт 15 — превышение фактической стоимости над учетной.

Как ведут аналитический учет по 10 счету

Аналитику на 10 счете ведут в разрезе мест хранения, например, по складам и цехам, и в разрезе сортов, видов и партий материалов.

С какими счетами корреспондирует счет 10

Все счета, с которыми корреспондирует счет учета материалов, собраны в таблице.

| Счет 10 корреспондирует по дебету с | Счет 10 корреспондирует по кредиту с |

|---|---|

| 10, 15, 20, 23, 25, 26, 28, 29, 40, 41, 43, 44, 60, 66, 67, 68, 71, 75, 76, 79, 80, 86, 91, 97, 99 | 08, 10, 20, 23, 25, 26, 28, 29, 44, 45, 76, 79, 80, 91, 94, 97, 99 |

Основные проводки с 10 счетом

В таблице мы собрали основные бухпроводки, где фигурирует 10 счет.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 10 | 15 | Оприходовали материалы (при использовании счета 15) |

| 10 | 20 | Произвели материалы на основном производстве |

| 10 | 23 | Произвели материалы на вспомогательном производстве |

| 10 | 29 | Произвели материалы на обслуживающем производстве |

| 10 | 60 | Приобрели материалы у поставщика |

| 10 | 66/67 | Получили материалы в качестве краткосрочного / долгосрочного товарного кредита |

| 10 | 71 | Приобрели материалы через подотчетное лицо |

| 10 | 75 | Материалы внесены в качестве вклада в уставный капитал |

| 10 | 91 | Оприходован излишек материалов, найденный при инвентаризации |

| 08 | 10 | Списали материалы для ввода в эксплуатацию основных средств |

| 20 | 10 | Отдали материалы в основное производство |

| 25 | 10 | Использовали материалы на общепроизводственные нужды |

| 26 | 10 | Списали материалы на общехозяйственные расходы |

| 28 | 10 | Списали материалы для устранения брака |

| 29 | 10 | Передали материалы для нужд обслуживающего производства |

| 44 | 10 | Списали материалы на расходы для продажи |

| 91 | 10 | Списали стоимость проданных материалов |

| 94 | 10 | Обнаружили недостачу материалов при инвентаризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет сырья и материалов в разрезе складов, цехов, видов и серий. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Для учета материалов существует бухгалтерский счет 10 «Материалы». Счет 10 – активный, на нем ведется учет активов предприятия (материальных ценностей), по дебету данного счета отражается поступление материалов на склад предприятия, по кредиту выбытие и их отпуск в производство.

При поступлении на предприятие материальные ценности могут учитываться двумя способами:

- по фактической себестоимости (зачастую так оно и происходит);

- по учетным ценам (в данном случае в качестве учетной могут выступать средние покупные цены или плановая себестоимость).

Поступление материалов отражается в карточке учета материалов М-17.

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду (сорт, наименование) материалов или по местам их хранения.

Учет по фактической себестоимости

В данном случае поступающие на предприятие материалы будут приходоваться непосредственно в дебет сч. 10 по фактической себестоимости, которая включает в себя все фактически понесенные предприятием затраты по их приобретению за вычетом НДС.

К затратам можно отнести:

- непосредственно стоимость по договору купли-продажи;

- затраты на услуги сторонних организаций, связанные с приобретением материалов (например, информационные, консультационные);

- транспортно-заготовительные расходы (ТЗР);

- затраты, связанные с доведением материальных ценностей до состояния, в котором они могут быть использованы.

Также в этот перечень можно включать и другие расходы, возникающие в процессе приобретения материалов и доведения их до пригодного состояния.

Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а. Форму М-2а, как правило, применяют при частом, постоянном получении ценностей. Форма М-2 обычно применяется для разового получения. Главное отличие этих двух форм – это наличие корешка в форме М-2, который при выдаче доверенности остается в бухгалтерии и подшивается в соответствующие папки. Данный корешок содержит необходимую информацию о выданной доверенности и позволяет бухгалтеру не делать дополнительных записей вручную. Применение этих форм актуально в том случае, если лицо, получаемое ТМЦ у поставщика или перевозчика, доставившего ТМЦ, не является руководителем организации или индивидуальным предпринимателем.

Проводки

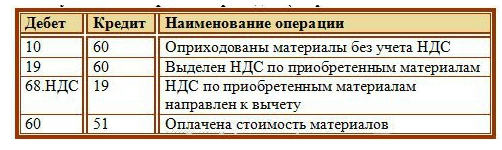

При получении ТМЦ от поставщика в бухгалтерском учете выполняется проводка: Д10 К60 на сумму фактических затрат, связанных с приобретением, за минусом НДС.

НДС по приобретаемым ТМЦ выделяется на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60, после чего НДС направляется к вычету в дебет счета 68 «Расчеты по налогам и сборам» субсчет «НДС» — проводка Д68.НДС К19.

Оплата поставщику с расчетного счета оформляется проводкой Д60 К51.

Выполнить указанные выше бухгалтерские проводки можно только в том случае, если имеются подтверждающие документы:

- товарная или товарно-транспортная накладная от поставщика;

- счет-фактура с выделенным НДС от поставщика;

- накладная и счет-фактура по другим затратам, связанным с приобретением и транспортировкой;

- платежные документы, подтверждающие факт оплаты всех расходов покупателем.

При приеме товарно-материальных ценностей проверяются данные документов, сверяется фактическое наличие материалов с указанным в документах, если расхождений нет, то оформляется приходный ордер форма М-4. Если же в процессе проверки выявлены расхождения по количеству, ненадлежащее качество, то оформляется акт о приемке форма М-7.

Проводки по учету материалов при поступлении по фактической себестоимости:

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб. Расходы на доставку составили 11 800 руб., в том числе НДС 1 800 руб. ТМЦ приходуются по фактическим ценам. Расходы на доставку отражаются на отдельном субсчете счета 10 – 10.ТЗР. В производство отправлено 500 шт. ТМЦ.

Проводки:

Учет по учетным ценам

ТМЦ могут приниматься к учету по учетным ценам, обычно данный метод применяется в том случае, если поступление ценностей носит регулярный характер.

Для учета товарно-материальных ценностей в данном случае используются вспомогательные сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Проводки

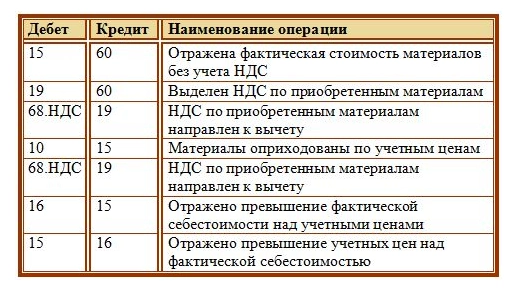

Прежде, чем попасть на 10 счет, материалы учитываются по дебету сч. 15 проводкой Д15 К60 по стоимости, указанной в документах поставщика, без учета НДС.

НДС выделяется отдельно на 19 счет: Д19 К60, после чего направляется к вычету Д68.НДС К19.

После чего ТМЦ приходуются в дебет сч. 10 по учетным ценам: Д10 К15.

Разница между фактической ценой, указанной на сч. 15, и учетной, отраженной на сч. 10, отражается на сч. 16.

Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на величину, равную разнице между закупочной и учетной стоимостью. При этом на сч. 16 появляется дебетовое сальдо, которое в конце месяца списывается на те счета, на которые списываются материалы. Сумма, которую нужно списать со сч. 16 в конце месяца определяется по следующей формуле:

(Сальдо по дебету сч. 16 на начало месяца + оборот по дебету сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Если фактическая цена меньше учетной, то выполняется проводка Д15 К16. Кредитовое сальдо, образовавшееся на счете 16, сторнируется (отнимается) в конце месяца, сумма, подлежащая сторнированию, определяется по формуле:

(Сальдо по кредиту сч. 16 на начало месяца + оборот по кредиту сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Проводки при поступлении материалов по учетным ценам:

Пример

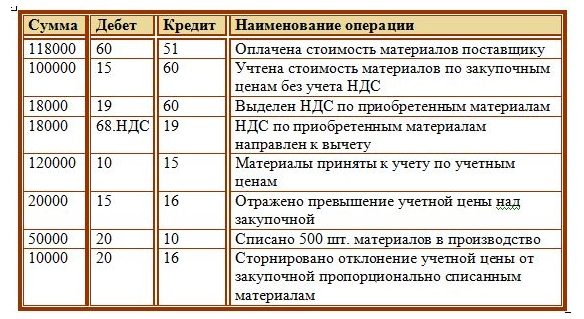

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб.

ТМЦ приходуются по учетной цене 120 руб. за штуку. В производство направлено 500 шт. ТМЦ.

Проводки:

Помимо того, что материалы могут поступить на предприятие от поставщика, их можно также изготовить собственными силами из других материалов, также они могут быть внесены в уставной капитал организации или получены безвозмездно.

Другие способы поступления материалов

Изготовление

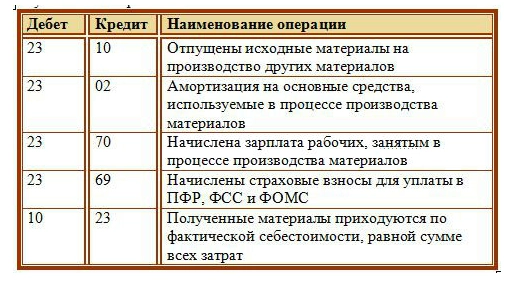

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Проводки:

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

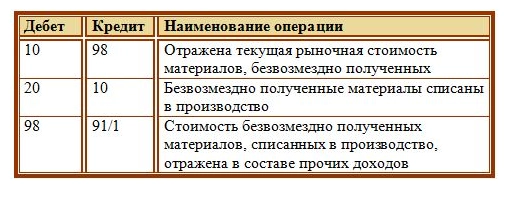

Безвозмездное поступление

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Проводки при безвозмездном поступлении материалов:

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Видео: учет материалов в 1С

Источник: Простая бухгалтерия

Счет 10 «Материалы» — это бухгалтерский счет, используемый для учёта операций, связанных с движением вещественных объектов организации. К их числу относятся сырьё, топливо, технический инвентарь и любое имущество, составляющее основу производимого продукта и способствующее его обработке.

Специфика использования счета 10

Счет 10 учитывает материально-производственные запасы, находящиеся в собственности предприятия. Затраты на их хранение и обеспечение сохранности также фиксируются. Всё прочее имущество организации относится к категории товарно-материальных ценностей.

Материально-производственные запасы записываются на счет 10 только в том случае, если они обладают самостоятельной ценностью. Помимо этого, в будущем они должны быть полностью затрачены в изготовлении конечной продукции.

Субсчета

Счет 10 имеет ряд счетов второго порядка. Кратко охарактеризуем, что учитывает каждый из них:

- 1 —имущество, составляющее основу производимого организацией продукта (необработанное сырьё, вспомогательные материалы и др.);

- 2 — приобретаемые комплектующие. При этом они обязательно должны стать составной частью изделия;

- 3 — топливо (включая технологическое, хозяйственное и горюче-смазочные материалы);

- 4 — используемая для хранения, упаковки и транспортировки продуктов тара. Это могут быть различные ящики, мешки, контейнеры, складские коробки и прочее;

- 5 — запасные материалы. В их число входят запчасти для автомобилей, станков и другого технологического оборудования;

- 6 — возвратные отходы производства. Всё, что в процессе изготовления продукции не вошло в её конечный состав, но сохранило материальную ценность;

- 7 — материалы для переработки. Отходы производства, которые могут приобрести ценность только в случае вторичной обработки;

- 8 — стройматериалы (в случае, если строительство не является основной деятельностью организации);

- 9 — хозяйственный инвентарь. Любые приспособления, напрямую не являющиеся частью технологического оборота организации;

- 10 — инструменты и спецодежда на хранении;

- 11 — инструменты и спецодежда в эксплуатации.

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость — это специальный регистр учёта, хранящий информацию обо всех операциях на каждом бухгалтерском счёте. Особенность ведомости по счету 10 состоит в том, что она ведётся по отдельным наименованиям, местам хранения и количеству материальных ценностей.

Разнообразие номенклатур, ответственных лиц, запасных материалов, складов требует более тщательной работы с ОСВ. Она содержит сальдо на начало и конец расчётного периода, данные о приходе и расходе средств.

Важно: сальдо может быть исключительно дебетовым, так как счет 10 — активный.

Типовые проводки

Приведем несколько проводок по счету 10, с которыми бухгалтеры чаще всего сталкиваются в своей практике (дебет/кредит):

- 10/60 (76) — поступление материально-производственных запасов на склад;

- 10/71 — закупка материально-производственных запасов организацией;

- 10/75 — МПЗ обрели статус вклада в уставной капитал предприятия;

- 20, 23, 29/10 — МПЗ поступили в основное, вспомогательное, обслуживающее производство соответственно;

- 94/10 — материально-производственные запасы списаны при недостаче;

- 10/10 — внутреннее перемещение товарно-материальных ценностей либо запасов;

- 10/20 — выпуск материалов из основного производства;

- 10/23 — изготовление конечной продукции с привлечением вспомогательного производства.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

-

Редактор Мария Власова

16 января 2023 в 09:50

Да, кассовый чек нужен, потому что деньги поступают от физлица.

Продажа ОС физлицу

-

Редактор Мария Власова

16 января 2023 в 09:49

Конечно, можете. Отпуск по уходу за ребенком предоставляется до 3 лет. Можно сразу писать заявление до 3…

Заявление на декретный отпуск до 3 лет

-

-

Редактор Мария Власова

16 января 2023 в 09:45

Попробуйте направить запрос на имя начальника Пенсионного фонда, чтобы перепроверили информацию. Дальше…

Отказ пособий с 3 до 7 лет

Счет 10 в бухгалтерском учете необходим для сбора данных о владении организацией материалами, а также об их движении. В данной статье мы расскажем об особенностях, которые нужно учитывать при использовании этого счета.

Понятие материалов и их виды

Правила применения счета 10 «Материалы» регламентированы планом счетов бухучета и инструкцией к нему, утвержденными приказом Минфина РФ от 31.10.2000 № 94н. Материалы являются видом запасов, который предназначен для изготовления продукции или для хозяйственных нужд организации. Планом счетов предусмотрены 11 субсчетов, сформированных по видам материалов на основе экономического признака:

- Сырье и материалы, которые являются основой производимых товаров и нужны для нормального функционирования предприятия.

- Покупные полуфабрикаты и комплектующие изделия, необходимые при производстве продукции, для использования которых надо провести дополнительные работы над ними.

- Топливо, применяемое для отопления, работы автомашин и прочих нужд, присущих производственной организации.

- Тара и тарные материалы, используемые для производства тары.

- Запасные части, которые необходимы для ремонта основных фондов.

- Прочие материалы, образующиеся в результате брака, отходов производства, при списании основных фондов и т. д.

- Материалы, переданные в переработку на сторону, стоимость которых переносится на стоимость изготовленных товаров.

- Строительные материалы, необходимые для работы застройщика.

- Инвентарь и хозяйственные принадлежности, являющиеся оборотными средствами и используемые как средства труда.

- Спецоснастка и спецодежда на складе.

- Спецоснастка и спецодежда в эксплуатации.

Об учете спецоснастки читайте в статье «Спецоснастка в бухучете — особенности и нюансы».

Информация об использовании каждого субсчета имеется в инструкции к плану счетов. Организация может открыть другие субсчета, необходимые при ее специфике. Поступление материалов показывается записью

Дт 10 Кт 60, 71, 76 и т. д.

ВНИМАНИЕ! С 2021 года обязательным к применению стал новый ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Проверить, правильно ли вы организовали учет материалов по нормативам нового стандарта, можно с помощью готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Учет материалов с использованием счета 15

Счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» используются, если в учетной политике закреплено отражение материалов по учетным ценам.Учитывать материалы можно в учетных ценах:

- цены по договору покупки материалов;

- цены прошлого периода;

- плановые цены, специально рассчитанные для применения в рамках организации;

- средняя цена группы материалов с похожими параметрами.

В первом варианте расхождение между учетной и фактической ценой составят расходы, сопутствующие покупке материалов: транспортно-заготовительные; на доведение до состояния, в котором они могут использоваться. В остальных случаях разница будет «настоящим» отклонением плана от факта. Однако при любом выбранном виде учетных цен методика учета на счетах 15 и 16 не изменится.

На Дт 15 счета попадает фактическая стоимость купленных материалов проводкой Дт 15 Кт 60, 71, 76 и т. д. Стоимость материалов по учетным ценам отразится записью Дт 10 Кт 15. Сальдо на 15-м счете является отклонением и должно попасть на счет 16 проводкой Дт 15 Кт 16 или Дт 16 Кт 15. Если в конце месяца на 15-м счете и будет остаток, то это запасы, которые находятся в пути.

Пример

ООО «Сталь» является компанией, занятой в производстве изделий из металла. Остаток материалов в организации на 1 июля — 470 000 руб., сальдо на 16-м счете — 27 000 руб. За июль было куплено материалов на 370 000 руб. (1 000 ед.), а списано на затраты производства 1 800 ед. Соответствующие транспортные расходы за июль составили 97 000 руб. Указанные суммы не включают НДС. Учетная стоимость единицы материала — 420 руб.

| Дт | Кт | Сумма, руб. | Описание |

| 15 | 60 | 370 000 | Отражена покупная стоимость материалов в соответствии с первичными документами от поставщика |

| 15 | 60 | 97 000 | Отражены транспортные расходы |

| 10 | 15 | 420 000 | Оприходованы материалы по учетной цене |

| 16 | 15 | 47 000 (370 000 + 97 000 – 420 000) | Списано превышение фактической стоимости над учетной в конце месяца |

| 20 | 10 | 756 000 (1,8 × 420 000) | Списаны материалы в производство по учетной цене |

Отклонения списываются в пропорции к учетной стоимости материалов, с использованием указанных ниже формул.

К = (О1 + О2) / (М1 + М2) × 100,

где:

К — процент отклонения, который нужно списать;

О1 — оставшаяся сумма отклонения на начало месяца;

О2 — сумма отклонения за месяц;

М1 — оставшаяся сумма материалов на начало месяца по учетной цене;

М2 — сумма поступивших материалов за месяц по учетной стоимости.

О3 = К × М3,

где:

О3 — сумма отклонений, списываемых на затраты,

М3 — сумма материалов по учетной цене, списываемая на затраты.

К = (27 000 + 47 000) / (470 000 + 400 000) × 100 = 8,5%

Сумма отклонений, списываемых на затраты:

О3 = 8,5% × 756 000 = 64 260 руб.

| Дт | Кт | Сумма, руб. | Описание |

| 20 | 16 | 64 260 | Списаны отклонения по переданным в производство материалам |

Подробнее о методах распределения отклонений читайте в статье «Как правильно рассчитать транспортные расходы (нюансы)?».

Учитывать отклонения можно и с помощью отдельного субсчета к счету 10.

ПРИМЕР учета материалов при использовании в качестве учетной цены фактической себестоимости предыдущего года от КонсультантПлюс:

Фактическая себестоимость сырья основного производства (семян подсолнечника) по данным прошлого года — 35 000 руб. за 1 т. На 1 августа учетная стоимость остатка семян подсолнечника (1 т) составляла 36 000 руб., сумма отклонений — 1 000 руб. 15 августа поставщик собственным транспортом доставил на склад организации 10 т семян подсолнечника по договорной стоимости 37 000 руб. (без НДС) за 1 т. Плата за доставку отдельно не взимается. 20 августа 6 т семян списано в производство. Для учета отклонений организация использует субсчет 10-12 «Отклонения в стоимости сырья». Какие проводки составил бухгалтер, см. в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

Списание материалов

При использовании материалы списываются на расходы записью

Дт 20, 21, 23, 25, 26, 29, 44 Кт 10.

При выбытии материалов в результате продажи, дарения, списания они относятся на прочие расходы:

Дт 91.2 Кт 10.

Подробно о методах и правилах списания материалов читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Итоги

Счет 10 аккумулирует данные об оборотных активах организации. От специфики производства зависит, какие субсчета к нему целесообразно открывать. На счете 10 учет может вестись как по фактическим, так и по учетным ценам. Во втором случае также будут применяться счета 15 и 16.

В 2022 году планом счетов пользуются бухгалтеры всех организаций, ведущих учет методом двойной записи. Они выбирают счета исходя из специфики своей деятельности, открывают нужные субсчета, и утверждают рабочий вариант. Все необходимые расшифровки и комментарии оформляют в виде внутренних документов, например, бухгалтерских справок.

Кто обязан применять план счетов

План счетов бухучета (ПСБУ) и инструкцию по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

СПРАВКА. Отказаться от метода двойной записи могут микропредприятия и некоммерческие организации, которые вправе использовать упрощенные способы ведения бухучета и могут сдавать упрощенную отчетность. Об этом говорится в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Единый план счетов бухгалтерского учета для ГУП и МУП

Государственные и муниципальные учреждения применяют единый план счетов, утвержденный приказом Минфина России приказом Минфина России от 01.12.10 № 157н. Он не похож на ПСБУ для коммерческих компаний. Счета бюджетного учета 2022 имеют другую структуру. Использовать их следует иначе, нежели в «обычной» бухгалтерии (подробнее см. «Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета»).

Бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

![]()

Бесплатно скачать полнофункциональную демо-версию «Контур-Бухгалтерия Бюджет»

Структура плана счетов

ПСБУ для коммерческих организаций — это схема, позволяющая зарегистрировать и сгруппировать факты хозяйственной деятельности (активы, обязательства, финансовые и хозяйственные операции и проч.).

В нем приведены счета первого порядка. Их называют синтетическими, и у каждого есть наименование и номер.

Три вида синтетических счетов:

- Активные. Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

- Пассивные. Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету.

- Активно-пассивные. Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту.

Также в ПСБУ приведены счета второго порядка. Их называют субсчетами. Для одного синтетического счета может быть открыто несколько субсчетов.

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

![]()

Получить сертификат усиленной квалифицированной электронной подписи через час

Таблица ПСБУ 2022 с расшифровкой

| Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

|---|---|---|---|

| Тип | Наименование | Номер | Номер и наименование |

| Раздел I. Внеоборотные активы | |||

| Активный | Основные средства (ОС) | 01 | По видам ОС |

| Пассивный | Амортизация ОС | 02 | Попробовать бесплатно |

| Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

| Пассивный | Амортизация НМА | 05 | |

| Активный | Оборудование к установке | 07 | |

| Активный | Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

| Активный | Отложенные налоговые активы | 09 | По видам активов или обязательств, в оценке которых возникла временная разница |

| Раздел II. Производственные запасы | |||

| Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

| Активный | Животные на выращивании и откорме | 11 | |

| Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

| Активный | Заготовление и приобретение материальных ценностей | 15 | |

| Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

| Активный | НДС по приобретенным ценностям | 19 | 1. НДС при приобретении ОС 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

| Раздел III. Затраты на производство | |||

| Активный | Основное производство | 20 | |

| Активный | Полуфабрикаты собственного производства | 21 | |

| Активный | Вспомогательные производства | 23 | |

| Активный | Общепроизводственные расходы | 25 | |

| Активный | Общехозяйственные расходы | 26 | |

| Активный | Брак в производстве | 28 | |

| Активный | Обслуживающие производства и хозяйства | 29 | |

| Раздел IV. Готовая продукция и товары | |||

| Активно-пассивный | Выпуск продукции (работ, услуг) | 40 | |

| Активный | Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Пассивный | Торговая наценка | 42 | |

| Активный | Готовая продукция | 43 | |

| Активный | Расходы на продажу | 44 | |

| Активный | Товары отгруженные | 45 | |

| Активный | Выполненные этапы по незавершенным работам | 46 | |

| Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме Раздел V. Денежные средства | |||

| Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Активный | Расчетные счета | 51 | |

| Активный | Валютные счета | 52 | |

| Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

| Активный | Переводы в пути | 57 | |

| Активный | Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Пассивный | Резервы под обесценение финансовых вложений | 59 | |

| Раздел VI. Расчеты | |||

| Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчеты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 63 | |

| Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Пассивный | Расчеты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчеты с подотчетными лицами | 71 | |

| Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

| Активно-пассивный | Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

| Пассивный | Отложенные налоговые обязательства | 77 | По видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница |

| Активно-пассивный | Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

| Раздел VII. Капитал | |||

| Пассивный | Уставный капитал | 80 | |

| Активный | Собственные акции (доли) | 81 | |

| Пассивный | Резервный капитал | 82 | |

| Пассивный | Добавочный капитал | 83 | |

| Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

| Подключиться к сервису Раздел VIII. Финансовые результаты | |||

| Активно-пассивный | Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

| Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам резервов |

| Пассивный | Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Активно-пассивный | Прибыли и убытки | 99 | |

| Забалансовые счета | |||

| Арендованные основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчетности | 006 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Износ ОС | 010 | ||

| ОС, сданные в аренду | 011 |

План счетов бухучета в 2022 году позволяет организациям, использующим метод двойной записи, сделать правильные проводки. Это, в свою очередь, помогает верно заполнить отчетность и без проблем сдать ее в налоговую инспекцию.