Современные банковские карты защищены PIN, системой 3D-Secure, чипами и специальными цифровыми кодами. Последние вводятся самими пользователями или считываются со встроенной магнитной полосы, чипа.

Наличие CVC и CVV на карте позволяет держателю защитить свои финансовые данные, расплачиваясь в онлайн-магазинах и других сервисах без контакта с продавцом.

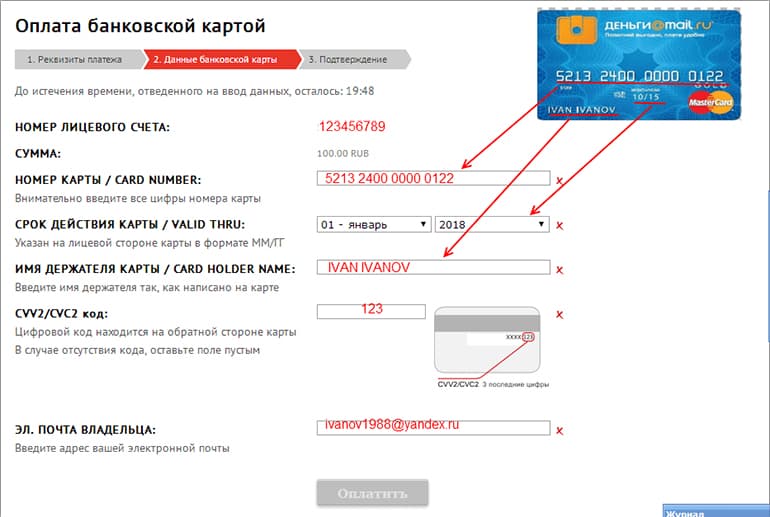

Нахождение кодов на карте.

Код банковской карты, безопасность карты

Наиболее популярными в мире являются платежные системы Visa и MasterCard. Для защиты держателей используют коды CVC, CVV, CVC2 и CVV2. При наличии чипа платежные инструменты оснащаются дополнительными комбинациями третьего уровня.

CVC

Аббревиатура CVC значит сard validation code («код валидации карты»). Эту комбинацию цифр вшивают в магнитную полосу при выпуске кредитных и дебетовых карт системы MasterCard. При совершении покупки терминал идентифицирует владельца и банк, который выпустил платежный инструмент.

CVV

Название кода CVV означает card verification value, или «контрольное число карты».

Как и предыдущее значение, оно невидимо для пользователя и считывается автоматически.

Комбинации CVV используют для защиты инструментов системы Visa.

CVV2 и CVC2

CVC2 и CVV2 используют для верификации пользователя при онлайн-платежах. В отличие от первых двух комбинаций, они видимы и доступны держателю. Защитные коды состоят из 3 цифр, которые нанесены на обратную сторону пластика.

Некоторые карты (например, «Мир» и American Express) идентифицируют с помощью других комбинаций: CVP и CID. Код CID состоит из 4 цифр, а система CVP может потребовать дополнительного подтверждения звонком из банка.

Для чего нужен код CVV и код CVC на карте Сбербанка и других банков

Коды безопасности необходимы для защиты средств пользователей при оплате без непосредственного контакта продавца и покупателя. CVV2/CVC2 служат эффективной заменой ПИН-коду.

CVC на карте Сбербанка, как узнать CVV на карте Сбербанка

Расположение секретных кодов зависит от типа платежной системы и уровня карты. В большинстве случаев видимые комбинации печатают на обратной стороне пластика.

Visa

Проверочный код для карт этой системы находится на реверсе карты. Некоторые банки располагают слева от него последние цифры номера инструмента. Для разделения между ними ставят пробел.

UnionPay

Платежная система UnionPay мало распространена в РФ, но активно используется при расчетах с азиатскими контрагентами и поездках в материковый Китай. Они защищены кодами CVN и CVN2, название которых происходит от аббревиатуры card validation number.

Комбинация CVN2 располагается на обратной стороне пластика.

Дебетовые китайские карты с 19-значным номером не имеют видимого защитного кода.

MasterCard

Код CVC2, как и CVV2, располагается сзади под магнитной полосой. Большинство банков размещают на пластике только цифры кода. В некоторых случаях может присутствовать и фрагмент номера.

CVV на карте типа MasterCard.

«Мир»

Как и в предыдущих случаях, защитный код (CVP) расположен на реверсе пластикового инструмента. Слева от 3-значной комбинации находятся 4 последние цифры номера.

Maestro и Visa Electron

Maestro и Visa Electron — это дебетовые карты низкого уровня, которые не имеют видимых защитных кодов. Для оплаты покупок в интернете рекомендуется выбирать Visa Classic, MasterCard Standard и др.

American Express

American Express выпускают платежные инструменты с 4-значной защитной комбинацией CID. Ее можно найти справа от центра на лицевой стороне пластика.

Виртуальные карты

Защитные коды для виртуальных карт присылают в сообщении от платежной системы. Их рекомендуется запомнить или зафиксировать в защищенном приложении.

В чем различие между кодами безопасности

Коды безопасности различаются между собой следующими параметрами:

- типом платежной системы (Visa, MasterCard, «Мир» и др.);

- количеством цифр в защитной комбинации;

- наличием доступа держателя (пользователю видны только коды 2 типа).

Как и где использовать коды CVV и CVC

Коды, зафиксированные в магнитной полосе или чипе, считываются автоматически при оплате оффлайн-покупок. Для непосредственного ввода в платежную форму применяют только CVV2 либо CVC2.

Применение

Как использовать верификационные коды:

- Выбрать товар в интернет-магазине, положить его в корзину и перейти в форму заказа.

- Отметить оплату картой, перейти на страницу платежной системы.

- Проверить защиту страницы в строке браузера.

- Ввести данные карты (срок действия, имя владельца, номер и цифровую комбинацию).

- Подтвердить оплату с помощью цифрового пароля, присланного в СМС (при использовании «Мобильного банка»).

- Дождаться подтверждения снятия средств, проверить сумму остатка на карте.

После процедуры данные на платежном сайте не сохраняются. Для обеспечения безопасности пользователей они стираются автоматически.

Оплата картой через интернет.

Как узнать CVV карты? Как узнать CVC карты, если его нет

Дебетовые карты низкого уровня не имеют нанесенного кода. При оплате ими в интернете верификация происходит посредством СМС. Узнать все необходимые данные о карте можно в банке-эмитенте.

Защитные цифровые комбинации для виртуальных карт присылают пользователю в СМС-сообщении или уведомлении в «Личном кабинете». Если CVV2 был утерян, то восстановить его можно посредством посещения офиса эмитента или дистанционного подтверждения личности.

Где посмотреть код CVV или CVC, если банковской карты нет под рукой

В отличие от номера и срока действия карты, секретные комбинации не сохраняются ни в «Личном кабинете», ни в данных клиента в банке. Невозможность дистанционного доступа к коду обеспечивает безопасность клиента при онлайн-платежах.

Если же CVV неизвестен из-за повреждения карты (например, износа или царапины), то нужно заказать ее перевыпуск и получить новый инструмент с доступными данными.

Правила безопасности

Знание секретных комбинаций может дать мошенникам доступ к средствам держателя карты. Для защиты своих денег необходимо соблюдать правила финансовой безопасности.

Не сообщать никому цифры верификационного кода

Комбинацию CVV2 должен знать только владелец платежного инструмента. Эту информацию не следует сообщать родственникам, друзьям и коллегам, поскольку даже при отсутствии преступных намерений они могут случайно передать данные мошенникам.

Для семейных интернет-платежей или оплаты доставки рекомендуется завести отдельную карту, на которую зачисляется ограниченная сумма.

У сотрудников банка есть вся необходимая информация для проверки счета без доступа к CVC2 или CVV2. Если звонящий представляется работником кредитной организации и просит эти сведения, нужно обратиться в правоохранительные органы.

Использовать код в интернете только при оплате покупок

Вводить секретные коды можно только в соответствующую графу на платежных страницах. В адресной строке при этом должен стоять знак замка, который свидетельствует о применении защищенного протокола соединения.

Где нельзя вводить CVV:

- в анкетах;

- на лотерейных одностраничных ресурсах, пустых сайтах с рекламой и формой оплаты;

- на игровых и иных форумах;

- в соцсети (в т.ч. в форме ника или пароля).

Если ресурс является ненадежным (например, отсутствует защита соединения или невозможно включить двухфакторную аутентификацию), желательно использовать для оплаты виртуальную карту. Ее пополняют с основного счета через банковское приложение.

Эмитентом виртуальной карты может быть как банк (Сбербанк, Тинькофф и др.), так и электронный платежный сервис («Яндекс.Деньги», Webmoney).

Оплата товара на Алиэкспресс.

Не записывать код или сохранять в файлах

Чтобы избежать кражи, не рекомендуется:

- записывать комбинации в посторонних документах;

- сохранять их в незащищенных файлах;

- пересылать их в почтовых документах;

- использовать при создании паролей, в т.ч. для почтовых ящиков и аккаунтов платных онлайн-сервисов.

Если информацию с пластика нужно где-то зафиксировать, то следует использовать защищенные программы для хранения паролей, например LastPass.

Не давать код, если платить должны вам

Одна из основных ошибок пользователей — это пересылка номера карты и секретного значения при получении денег от других людей. Мошенники связываются с продавцами на популярных сайтах («Авито», «Юла», «Оликс» и др.), выражают намерение оплатить покупку, а затем просят данные якобы для пересылки средств.

Для того чтобы отправить деньги, покупателю требуется только номер платежного инструмента или телефон, к которому привязан счет. Потребность в других сведениях (комбинациях из СМС от банка и др.) — признак мошенничества.

Никому не давать банковскую карту

Чтобы избежать потери денег, нельзя передавать или одалживать банковскую карту другим людям. Последующая смена PIN не исключает риска кражи с помощью онлайн-платежей.

Многие ресурсы (например, для пополнения мобильного счета) не используют двойную систему верификации, а пользователи не включают ее самостоятельно. Это позволяет преступникам тратить чужие деньги только при наличии номера карты и CVV (CVC).

Чтобы узнать эти данные, необязательно красть платежный инструмент. Мошенники могут подсмотреть цифры при расчете в супермаркете, свободном хранении карты на рабочем столе в кабинете и др.

Если карта была скомпрометирована (например, утеряна или находилась у постороннего человека), то следует заблокировать ее через банк и заказать перевыпуск.

Пользоваться «Мобильным банком» для контроля платежей

Приложения банков позволяют отслеживать движения по счету, устанавливать лимиты платежей и блокировать карты без звонка в офис эмитента.

Что можно сделать, чтобы обезопасить свои деньги:

- Использовать «Мобильный банк». При включении этой функции любой платеж онлайн требует дополнительного подтверждения с помощью цифрового значения, который присылают пользователю в СМС. Его нельзя сообщать посторонним людям, вводить в строку анкет и на незащищенных страницах. При перечислении средств продавцу держателю приходит оповещение о сумме снятия и остатка.

- Просматривать историю трат. Все затраты, адресаты и суммы платежей фиксируются в выписке со счета. Просматривать историю затрат рекомендуется не реже раза в неделю. Это позволит отследить подозрительные транзакции, если снятие происходит постоянно и небольшими суммами (например, при краже данных детьми или родственниками).

- Устанавливать лимиты для интернет-платежей. Ограничение суммы для онлайн-покупок — достаточно надежный метод защиты. Даже при случайной утере данных мошенники не смогут похитить у держателя больше денег, чем установлено лимитом. Кроме того, при его превышении владелец получит СМС-сообщение, которое, возможно, позволит аннулировать и уже произведенные платежи. В случае необходимости можно в любой момент изменить лимит для покупок онлайн. Обновление данных занимает не более 5-10 минут.

- Обращать внимание на СМС. Если пользователь получает сообщения для подтверждения платежей при отсутствии запроса, это может свидетельствовать о краже данных карты. Об этом нужно немедленно сообщить в отделение эмитента.

Для контроля используйте приложение «Мобильный банк».

Рекомендации по использованию CVV- и CVC-кодов

Чтобы защитить деньги от мошенников, при использовании секретных кодов нужно соблюдать следующие правила:

- оплачивать покупки и переводить деньги онлайн только с личного гаджета, защищенного надежным антивирусом;

- не устанавливать подозрительные приложения;

- избегать подключения к свободным сетям Wi-Fi при совершении финансовых операций;

- не фотографировать реверс платежного инструмента;

- не переходить по ссылкам, если антивирусная программа предупреждает о возможности кражи данных или требования денежных переводов;

- не включать секретную комбинацию в PIN-код;

- выбирать платеж через приложение своего банка, если страница оплаты в интернет-магазине не защищена соответствующим протоколом.

Некоторые сервисы (например, Airbnb) требуют однократного введения секретного кода. Все платежи, совершенные после этого с привязанной карты, будут проходить автоматически. Чтобы избежать кражи, рекомендуется отвязывать счет от аккаунта.

Некоторые пользователи действуют радикально, полностью стирая CVC2 либо CVV2 с поверхности пластика. Однако потеря нужной комбинации заблокирует возможность оплаты в интернете или потребует замены.

Содержание статьи

Показать

Скрыть

Банковские карты имеют несколько степеней защиты, одна из которых — код проверки подлинности карты. Его также называют кодом CVV или CVC. Объясняем, что это за код, зачем он нужен и как его узнать.

Что такое CVC2 и CVV2 на карте

Для безопасного использования карты в банкоматах и офлайн-магазинах служит ПИН-код. В Интернете безопасность платежей обеспечивает security code — трехзначный код проверки подлинности карты, нанесенный на оборотной стороне банковской карты.

У разных платежных систем этот код называется по-разному:

- CVV2 (card verification value 2, англ.) — трехзначный код проверки подлинности карты платежной системы Visa.

- CVC2 (card validation code 2, англ.) — защитный код для карт Mastercard.

- CVP2 (card verification parameter 2, англ.) — код подлинности карт платежной системы «Мир».

Цифра 2 в названии кода означает, что есть и «первый» защитный код — CVV/CVC-код. Он записывается непосредственно на магнитную полосу карты и служит для проверки подлинности пластиковой карты при оплате через терминалы. Этот код считывается терминалами автоматически и на карте не указывается, поэтому в обиходе CVV2/CVC2-коды для простоты называют CVV/CVC-кодами.

Зачем нужны CVV2/CVC2-коды

Для защиты от мошенничества. Как и ПИН-код, CVV2/CVC2-коды являются конфиденциальной информацией, которая доступна только владельцу карты.

ПИН-код используется в электронных устройствах (банкоматах, платежных терминалах) и служит для идентификации клиента. В целях безопасности ПИН-код не указывается на карте и известен только держателю карты. Операция, подтвержденная ПИН-кодом, считается проведенной именно владельцем карточки.

Код подлинности карты является обязательным реквизитом карты (как номер и срок действия) и используется для проверки подлинности карты при покупках в Интернете. Код указывается на самой карте, поэтому обеспечить его конфиденциальность сложнее. Операцию с вводом CVV2/CVC2-кода может совершить любой человек, получивший доступ к карточке.

Чтобы повысить безопасность онлайн-платежей, многие компании применяют двухфакторную идентификацию покупателей (технология 3D-Secure). Помимо данных самой карты, включая код безопасности, для подтверждения операции требуется вводить одноразовый пароль из СМС, который направляется на привязанный к карте номер телефона. На сайтах, поддерживающих 3D-Secure, есть специальные значки Mastercard SecureCode и Visa Secure.

У платежной системы «Мир» есть собственная технология — MirAccept (на основе 3D-Secure). Сейчас банки — участники платежной системы «Мир» активно переходят на новую версию этой технологии, MirAccept 2.0. Ее принципиальной особенностью является то, что в дополнение к традиционному механизму аутентификации пользователей с помощью кодов из СМС-сообщений и push-уведомлений добавляется принцип анализа совокупности факторов, помогающих идентифицировать пользователя (платежное поведение, параметры устройств, геолокация и пр.). В отличие от двухфакторной аутентификации с использованием СМС-кода такой способ проверки подлинности плательщика является более надежным, позволяет ускорить процесс оплаты и увеличить количество успешных платежей.

Где находятся CVC и CVV на карте

Трехзначный код подлинности указан на оборотной стороне банковской карты. Обычно он размещается под магнитной лентой на поле для подписи справа. Если там больше трех цифр, код безопасности — последние три цифры, отделенные пробелом.

Если на карте нет кода безопасности, значит, она не предназначена для покупок в Интернете (карты начального уровня Visa Electron, Mastercard Electronic и др.). При этом сам код все равно формируется при выпуске карты, но не указывается на пластике.

Виртуальные и цифровые карты, ориентированные именно на онлайн-платежи, не имеют физического носителя, но коды подлинности у них есть. Реквизиты карты, в том числе код подлинности, можно посмотреть в личном кабинете в разделе «Информация о карте».

Меры безопасности

Защитный код — информация, доступная только владельцу карты. Чтобы он не попал в руки мошенников, нужно соблюдать правила безопасности:

- не передавать карту другим людям, в том числе кассирам, официантам и даже сотрудникам банка;

- не сообщать код безопасности карты по телефону, даже если звонящий представляется работником банка или правоохранительных органов;

- не расплачиваться картой в сомнительных интернет-магазинах, на игровых или лотерейных сайтах — такие сервисы часто являются мошенническими;

- сразу блокировать карту при ее утере или краже;

- не выкладывать фотографию карты в Интернете;

- расплачиваться картой только с проверенного устройства, на котором установлен антивирус;

- не пользоваться бесплатным Wi-Fi для денежных операций в Интернете.

Для онлайн-платежей стоит завести отдельную карту без физического носителя и пополнять ее только на сумму, необходимую для покупки. Также в личном кабинете можно установить лимит на сумму одной операции по карте или лимит трат на определенный период времени (неделю, месяц и т. д.).

Генератор кредитных карт — это инструмент, который генерирует действительные номера кредитных карт для целей тестирования и разработки в области программирования, образования и разработки кода.

Важно отметить, что эти номера кредитных карт не являются реальными и не могут использоваться для совершения реальных покупок. Однако они используются для тестирования систем обработки платежей или в целях разработки.

Если вам нужен реальный номер кредитной карты для совершения реальных покупок, мы рекомендуем вам использовать надежное финансовое учреждение, такое как банк или компания, выпускающая кредитные карты. VCCGenerator НЕ является финансовым учреждением и не выдает реальные номера кредитных карт.

Генератор кредитных карт генерирует случайные номера кредитных карт на основе идентификационного номера банка (БИН) с использованием алгоритма Луна. Алгоритм Луна также известен как алгоритм Modulus 10 или Mod-10.

Мы всегда следуем правилу алгоритма Луна при создании данных кредитной карты. Инструмент генератора кредитных карт работает аналогично тому, как эмитенты кредитных карт создают свои карты.

Чтобы использовать Генератор кредитных карт, просто выберите БИН или введите БИН в Генератор БИН, для которого вы хотите сгенерировать номер, и нажмите кнопку «СОЗДАТЬ». Инструмент будет генерировать действительные номера кредитных карт, которые вы можете использовать для тестирования или разработки.

Вы можете проверить доступную информацию о банковском идентификационном номере (БИН) кредитной/дебетовой карты, используя наш БИН чекер, чтобы определить данные карты, выпустившей карту.

Генератор кредитных карт можно использовать по-разному. Некоторые из наиболее распространенных применений:

Прототип:

Генератор кредитных карт можно использовать для прототипирования и тестирования различных сценариев. Например, если вы разработчик, работающий над новой платежной системой, вы можете использовать генератор кредитных карт для тестирования системы.

Иногда разработчики используют реальные номера кредитных карт для тестирования своих систем. Однако это может быть рискованно, поскольку может привести к фактическому списанию средств с карты. Использование генератора кредитных карт — гораздо более безопасный способ тестирования платежных систем.

Образование:

Генераторы кредитных карт также можно использовать в образовательных целях. Например, студенты, изучающие программирование или информатику, могут использовать генератор кредитных карт, чтобы лучше понять, как работают номера кредитных карт.

Точно так же студенты, изучающие математические алгоритмы, могут использовать генератор кредитных карт, чтобы лучше понять, как работает алгоритм Луна.

Разработка кода:

Программисты могут использовать инструмент Генератор кредитных карт для разработки и тестирования различных аспектов своего кода. Например, кодировщик, работающий на сайте электронной коммерции, может использовать этот инструмент для генерации случайных номеров кредитных карт для проверки системы обработки платежей на сайте.

Точно так же программист, работающий над новым алгоритмом, может использовать генератор кредитных карт для генерации тестовых данных. Затем эти данные можно использовать для проверки правильности работы алгоритма.

Первая цифра номера любой кредитной карты называется основным отраслевым идентификатором (MII). А начальные шесть или восемь цифр номера кредитной карты (включая первую цифру MII) известны как идентификационный номер эмитента (ИИН).

Идентификационные номера банка (БИН) чаще называют идентификационными номерами эмитента (ИИН). Это связано с тем, что карты могут быть выпущены учреждениями, отличными от банков.

Идентификационный номер эмитента (ИИН) идентифицирует учреждение-эмитент карты, которое выдало карту держателю карты. Эмитент карты выделяет оставшуюся часть номера. Длина номера карты равна количеству цифр. Некоторые эмитенты карт печатают полный ИИН и номер счета на своей карте.

Вы можете быстро идентифицировать кредитные карты в основной отрасли. Чтобы лучше понять основной отраслевой идентификатор (MII) и идентификационный номер эмитента (ИИН), вы можете ознакомиться с таблицей ниже.

| СЕТЬ ВЫДАЧИ | ДИАПАЗОНЫ ИИН/БИН | ДЛИНА |

|---|---|---|

| American Express | 34, 37 | 15 |

| Bankcard | 5610, 560221 – 560225 | 16 |

| China T-Union | 31 | 19 |

| China UnionPay | 62 | 16 — 19 |

| Diners Club enRoute | 2014, 2149 | 15 |

| Diners Club International | 36 | 16 – 19 |

| 300 – 305, 3095, 38 – 39 | 16 — 19 | |

| Diners Club United States & Canada | 54, 55 | 16 |

| Discover Card | 6011, 644-649, 65 | 16 – 19 |

| 622126–622925 (совместно с China UnionPay) | 16 – 19 | |

| UkrCard | 60400100 – 60420099 | 16 – 19 |

| RuPay | 60, 65, 81, 82, 508 | 16 |

| 353, 356 (совместный бренд RuPay и JCB) | 16 | |

| InterPayment | 636 | 16 — 19 |

| InstaPayment | 637 – 639 | 16 |

| JCB | 3528 – 3589 | 16 — 19 |

| Laser | 6304, 6706, 6771, 6709 | 16 — 19 |

| Maestro (UK) | 6759, 676770, 676774 | 12 — 19 |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | 12 — 19 |

| Dankort | 5019 | 16 |

| 4571 (совместно с Visa) | 16 | |

| Mir | 2200 – 2204 | 16 – 19 |

| BORICA | 2205 | 16 |

| NPS Pridnestrovie | 6054740 – 6054744 | 16 |

| Mastercard | 2221 — 2720 | 16 |

| 51 – 55 | 16 | |

| Solo | 6334, 6767 | 16, 18, 19 |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | 16, 18, 19 |

| Troy | 65 (совместный бренд Discover), 9792 | 16 |

| Visa | 4 | 13, 16 |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | 16 |

| UATP | 1 | 15 |

| Verve | 506099–506198, 650002–650027, 507865-507964 | 16, 18, 19 |

| LankaPay | 357111 | 16 |

| UzCard | 8600 | 16 |

| Humo | 9860 | 16 |

| GPN | 1, 2, 6, 7, 8, 9 | 16 |

Вы можете проверить данные любой кредитной/дебетовой карты с помощью Валидатор Кредитных Карт, чтобы получить дополнительную информацию об эмитенте карты, стране, типе карты, проверке Луна, проверке контрольной суммы и идентификационном номере банка (БИН).

Генератор кредитных карт имеет несколько функций, которые делают его очень полезным. Некоторые из самых популярных функций:

- Поддерживает все основные типы кредитных карт: Инструмент поддерживает все основные типы кредитных карт, включая Visa, Mastercard, American Express, JCB, Discover, Diners Club и другие. Это делает его очень универсальным и полезным для различных целей.

- Позволяет выбрать БИН: Вы можете выбрать БИН (идентификационный номер банка) кредитной карты. Это позволяет вам генерировать номера, характерные для конкретного эмитента карты.

- Позволяет ввести БИН: Вы также можете ввести БИН кредитной карты. Это полезно, если вы хотите сгенерировать номер кредитной карты определенного типа. (Используйте БИН Генератор, чтобы ввести БИН.)

- Генерирует случайные действительные номера кредитных карт: Инструмент может генерировать случайные действительные номера кредитных карт. Это очень полезно для целей тестирования и разработки. Эти числа можно использовать для тестирования различных аспектов кода или систем.

Ниже приведены ответы на некоторые часто задаваемые вопросы о VCCGenerator и о том, как он работает. Если здесь нет ответа на ваш вопрос, посетите нашу страницу часто задаваемых вопросов или свяжитесь с нами для получения дополнительной информации.

1. Придется ли мне платить за использование VCCGenerator?

Нет, наши услуги абсолютно бесплатны. Вы можете использовать наш бесплатный инструмент для генерации кредитных карт, чтобы сгенерировать тестовые номера кредитных карт, и вы можете использовать все наши другие инструменты бесплатно.

2. Могу ли я совершать покупки, используя эти данные кредитной карты?

Нет, ты не можешь. Они предназначены только для целей тестирования и разработки. Любая покупка также не будет завершена, поскольку номера не имеют действительной даты истечения срока действия, имени владельца карты и номеров CVV.

3. Законно ли использование генератора кредитных карт VCCGenerator?

Да, онлайн-генераторы кредитных карт имеют множество законных применений, создание поддельных номеров кредитных карт разрешено только в том случае, если полученная информация не будет использоваться для злонамеренных действий, таких как мошенничество и мошенничество.

4. Как сгенерировать номера тестовых кредитных карт PayPal?

Чтобы получить бесплатные тестовые номера кредитных карт для PayPal и других целей, связанных с электронной коммерцией, просто выберите БРЕНД, СТРАНА и БАНК из предоставленного списка и нажмите кнопку СОЗДАТЬ. Номер тестовой кредитной карты будет сгенерирован мгновенно.

Номер кредитки или дебетовой карточки – это уникальный идентификатор, который присваивается карточке при ее создании. Номер уникален для каждой карточки. Не стоит путать номер кредитной карты и секретный код – номер пластика VISA и CVV этой карточки отличаются, первый можно давать другим людям, второй – ни в коем случае. Ниже мы объясним разницу между номером и секретным кодом, а также дадим расшифровку 16 цифр на карточке.

Что означает номер кредитной карты

В чем разница кредитной карты и номер карточного счета

Где написан номер карты

Номер кредитки выдавливается на ее лицевой части:

Как мы уже говорили, эти данные представляют из себя идентификационный код, который помогает отличать одни карточки от других. А вот секретный код (CVV для Visa, CVC для MasterCard) напечатан на обратной стороне:

Этот код нужен для верификации платежей в интернете. Его, как и пин-код, никому сообщать нельзя – с его помощью можно совершать покупки.

Что означает номер кредитной карты

Этот банковский идентификационный код регулируется специальным стандартом ISO для пластиковых карточек. Общая схема выглядит вот так:

Первая цифра обозначает либо платежную систему, либо сферу деятельности организации, выдавшей карточку. 2 – это МИР, 4 – Виза, 5 – Мастеркард. 6 обычно используется для региональных платежных систем, в Беларуси, к примеру, 6 зарезервирована для Белкарт. Если карточку выпустила МФО, то первая цифра может быть в диапазоне от 3 до 6. А вот 9 зарезервирована для организации по стандартизации, ее вы нигде не увидите.

Далее идут 5 цифр, обозначающих банк. После них идет блок произвольной длины (в России это почти всегда 9 цифр), в котором записан идентификационный номер клиента и номер его конкретной карточки.

Последняя цифра – это контрольная сумма, которая высчитывается из предыдущих цифр. Рассчитывается она следующим образом:

- Выписываем все цифры, кроме последней.

- Каждую вторую цифру, если считать от первой справа, умножаем на два.

- Если результат умножения – двузначное число, то суммируем его цифры и ставим его вместо двузначного (например, если получилось 12, то складываем 1+2 и ставим вместо 12-ти).

- Складываем цифры из 3-го шага с цифрами, которые мы не умножали на 2.

- Мы получили некоторое число. Округляем его до десятков в бОльшую сторону, вычитаем из округленного исходное. То есть если мы получили 45, то округляем его до 50, после чего из 50 вычитаем 45. Полученный результат (50-45=5) и есть наша контрольная сумма.

Как пример из документации:

В чем разница кредитной карты и номер карточного счета

Номер карты

Он формируется из данных платежной системы, данных банка, данных счета и контрольной суммы.

Номер карточного счета

Он формируется по внутренней логике банка, в нем нет ни платежной системы, на данных о банке, ни контрольной суммы.

Как узнать номер счета, если он не написан на карте

Либо в договоре, который вы подписывали, либо в личном кабинете/приложении банка (найдите детальную информацию по счету), либо через техподдержку банка.

Правила безопасности

- Не публикуйте фото своей карты в открытом доступе. Чем меньше данных у мошенников – тем меньше шанс, что вас взломают.

- Не говорите никому свой пин-код от карты. Тот, кто знает пин-код, сможет снять с вашей карточки деньги в банкомате.

- Не говорите никому секретный код с обратной стороны карточки. С его помощью можно совершать покупки в интернете, злоумышленники воспользуются им, если вы его «засветите».

Часто задаваемые вопросы

- Где можно найти полный документ стандарта, регулирующего назначение номеров карточкам? Вот здесь: https://docs.cntd.ru/document/1200122980.

- Почему первые 4 цифры номера карточки дублируются ниже, сразу под вытесненными цифрами? Это – еще одна мера безопасности. В офисы банков приходят заготовки для карточек с нанесенным на них кодом из первых 4 цифр, позже при изготовлении карточки на ней выдавливается полный код. Если первые 4 цифры на болванке и вытесненный код не совпадают – значит, заготовки были украдены у банка.

Вывод

Тезисно:

- Номер карты вытеснен на лицевой стороне. Номер счета на карту не наносится, эти реквизиты банковской карты вам нужно смотреть в личном кабинете.

- Обычно номер состоит из 16 цифр, в них заключена информация о платежной системе, банке и клиенте.

- Последняя цифра на карточке – контрольная сумма.

- Владельцы кредиток не должны «светить» секретным кодом на обратной стороне или пин-кодом, если они не хотят, чтобы с карточки украли деньги.

CVC/CVV код на карте — это код, расположенный на магнитной ленте пластиковой карточки.

Он необходим для обеспечения безопасности платежа при оплате в интернете. Владелец его видеть не может. Часто его путают с CVC2/CVV2 — трехзначным кодом, расположенным под магнитной лентой. Что важно знать про все эти показатели?

Что такое CVV на банковской карте и CVC?

CVC — это Card Verification Value. CVV — Card Verification Code. Это аббревиатуры, которые обозначают одно и то же, — код безопасности, или верификации. Отличие только в том, что платежная система Visa использует CVV, а MasterCard — CVC.

Это так называемый первый защитный код. Он нужен для идентификации через протокол 3-D Secure.

Второй защитный код — CVC2/CVV2, который расположен в видимой части карточки на обратной стороне. Без этих цифр нельзя провести оплату в интернете. Если мошенники узнали данные с лицевой стороны дебетового или кредитного продукта — номер и срок действия — они не смогут сделать списание со счета.

Чаще всего CVC2/CVV2 состоит из трех цифр. Исключение — карточка American Express. На ней расположен 4-значный код.

Умная карта МирГазпромбанк, Лиц. № 354

до 10%

бонусами за покупки

Кэшбэк до 10%

на остаток по карте

Оформить карту

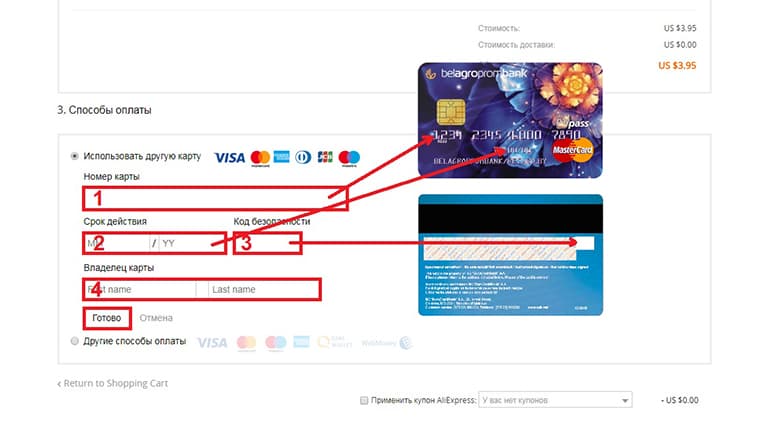

Система с вводом CVC2/CVV2 работает так:

- Нужно зайти на сайт и выбрать необходимый товар.

- Перейти в форму оплаты и ввести реквизиты платежной карточки — номер, срок действия, CVC2/CVV2, иногда имя и фамилию владельца (как указано на пластике).

- Платежная система из имеющихся данных генерирует специальный код, который отправляется на номер мобильного телефона. Когда клиент вводит в специальное поле код, операция считается завершенной.

Читать по теме: Чем отличаются карты Visa и Mastercard?

Где находится CVС2 и CVV2 на карте?

В большинстве случаев CVC2/CVV2 находится на обратной стороне — под магнитной полосой. Исключение — опять же карточка American Express. Там код расположен на лицевой стороне.

Почему CVC2/CVV2 располагают отдельно от основных данных — номера, имя и фамилии, срока действия? Для безопасности клиента. На кассе, где рассчитывается картой клиент, установлены камеры, в которые могут попасть данные с лицевой стороны. Для переводов с карты на карту пользователи могут обмениваться фото главной стороны, а потом эти данные могут попасть к мошенникам.

«Прибыль онлайн»Уралсиб, Лиц. № 30

до 11%

бонусами за покупки

Кэшбэк до 3%

на остаток по карте

Оформить карту

На некоторых карточках трехзначный код располагается рядом с последними цифрами пластика. Это все то же место — обратная сторона пластика под магнитной картой. Но слева продублированы последние три или четыре цифры номера, а справа — трехзначный код. Так цифры расположены на картах платежной системы МИР. Например, 4756 876, где 876 — защитный код. Между цифрами всегда есть пробел, который четко разделяет данные.

В магазинах как доказательство собственности клиент предъявляет пластик, в интернете — CVC2/CVV2.

Какие обозначение кода верификации еще бывают?

Один и тот же показатель в разных странах и на карточках разных платежных систем может называться по-разному. Мы уже писали, что платежная система Visa использует название CVV/CVV2 (Card Verification Value), а MasterCard — CVC/CVC2 (Card Verification Code).

Также код верификации может называться:

- CID (Card Identification) — используется для карточек American Express.

- CVP2 код (Card Verification Parameter) («параметр безопасности карты») или MirAccept — используется для пластика российской платежной системы «Мир»;

- CVC3/CVV3 — коды, находящиеся в чипе банковского продукта. Используются при бесконтактных платежах. Узнать цифры пользователю нельзя. Но его не нужно никуда вводить, поэтому это ненужная информация.

МультикартаБанк ВТБ, Лиц. № 1000

Кешбэк до 50%

на остаток по карте

Оформить карту

Иногда видимый трехзначный код на обратной стороне пластиковой карты могут ошибочно назвать CVC/CVV — без цифры 2. Под этими аббревиатурами в массовом понимании пользователей скрывается именно эти числа, а не зашифрованный код в магнитной полосе.

Что делать, если CVC2 / CVV2 кода нет на пластике?

Коды верификации есть не на всех картах. Они могут отсутствовать, например, на карточках Maestro. Некоторые продукты начального уровня Maestro не предназначены для покупок в интернете. А если такая функция все-таки есть, то в реквизитах для оплаты будет отсутствовать требование написать CVC2 / CVV2.

В любом случае, лучше уточнить этот момент в банке — почему нет CVC кода на карте. Не обязательно идти в отделение, можно позвонить в справочную службу кредитно-финансовой организации.

Как узнать CVC2/CVV2 для виртуальной карты?

Виртуальная карточка — платежный инструмент для расчета в интернете без пластикового носителя. Поэтому прочитать код на карточке его нельзя. При этом эти данные при оплате и вводе реквизитов все равно требуются. Что же делать?

Альфа-КартаАльфа-Банк, Лиц. № 1326

Кешбэк до 33%

на остаток по карте

Оформить карту

Эти данные банк всегда высылает клиенту после оформления продукта. Информация может передаваться в смс-сообщении, в письме по электронной почте. Данные обязательно дублируются в личном кабинете банкинга. Эту информацию нельзя удалять, иначе придется пройти сложную процедуру восстановления. По телефону колл-центра банка получить ее не удастся, придется обязательно идти с личными документами в банк.

Меры безопасности

Чтобы карта не стала добычей мошенников, нужно соблюдать определенные правила:

- не сообщать никому код верификации. Даже если звонят из банка и интересуются — не говорите. Менеджеры банковской организации никогда не будут спрашивать об этом. Если запрос поступил — это мошенники;

- указывать код можно только в формах для оплаты на проверенных сайтах. Не указывайте его в различных анкетах, опросах и подобных документах;

- для покупок в интернете лучше завести виртуальную карту. Хранить крупную сумму денег на основной дебетовой карточке, а на виртуальную переводить только определенную сумму для оплаты товара или услуги;

- лучше не хранить данные о пин-коде и коде верификации на бумажном носителях. Есть специальные надежные программы для хранения паролей и другой личной информации;

- данные о коде нужны только тогда, когда платите вы. Если деньги переводят вам, то достаточно номера карты, иногда — срока действия. Ни в коем случаем не посылайте никому CVC2/CVV2 коды;

- используйте мобильный банк для контроля за платежами. Так будет еще один этап проверки — придет проверочный код на телефон;

- не давайте свою банковскую карточку никому в руки.

Tinkoff Black (с безопасной доставкой карты)Тинькофф Банк, Лиц. № 2673

Кешбэк до 30%

на остаток по карте

Оформить карту

Часто задаваемые вопросы

Что такое на карте CVC/CVV?

Это код верификации, который защищает карточку от мошенников. Код первого уровня — CVC/CVV. Он зашифрован в магнитной ленте. Код второго уровня — CVC2/CVV2. Это три цифры, расположенные под магнитной лентой. Они необходимы для проведения оплаты в интернете.

Кому можно сообщать CVC2/CVV2?

Эти данные можно вводить в поле реквизитов карточки на проверенных сайтах при оплате за товар или услугу. Обратите внимание, что когда переводят деньги вам, то CVC2/CVV2 сообщать не нужно. Только номер карты и иногда срок действия продукта.

В чем отличие CVC от CVV?

Обозначение CVV использует платежная система Visa, а CVC — MasterCard. Суть одна — код для безопасного платежа в интернете. Есть и другие обозначения для того же термина — CVP2, его использует платежная система МИР. CID — American Express.

Как узнать CVC2/CVV2?

Он расположен на пластиковой карточке. Не на лицевой стороне вместе с номером, а на обратной — под магнитной полосой. Исключение составляют только продукты платежной системы American Express. На них три цифры расположены на лицевой стороне.

«#МожноВСЁ»Росбанк, Лиц. № 2272

до 8.5%

бонусами за покупки

Кешбэк до 5%

на остаток по карте

Оформить карту

Вы обращали внимание, что на банковской карте есть не только 16-значный номер, но и трехзначный код CVV или CVC? По незнанию эти цифры можно принять за какой-то служебный код и по ошибке сообщить его мошенникам. Но на самом деле это один из самых главных номеров на банковской карте, который владелец «пластика» должен хранить его в секрете и ни за что не сообщать третьим лицам!

О том, почему это так важно и как именно используется CVV или CVC, расскажем в этом обзоре.

СVV и CVC — что это такое

CVV или CVC — это трехзначный код, который обычно (но не всегда) нанесен на оборотную сторону дебетовой или кредитной карточки. Если говорить о цифровой карте, то код находится в личном кабинете банковского приложения в разделе «Реквизиты».

СVV или CVC является секретным кодом и фактически заменяет личную подпись: им может пользоваться только владелец карты.

Важно! Код СVV или CVC нельзя путать с пин-кодом. Последний используется только для совершения операций в банкомате или в точках продаж.

Код CVV нужен для покупок по карте в интернете, так же как пин-код требуется для офлайн-платежей

Код CVV нужен для покупок по карте в интернете, так же как пин-код требуется для офлайн-платежей

Для чего необходим данный код

CVV или CVC обеспечивает дополнительную сохранность средств на «карточном» счете и предотвращает несанкционированные операции во время онлайн-оплаты.

Каждый раз, когда вы совершаете покупку в магазине, ресторане, аптеке, клинике и любой другой офлайновой точке, вы вводите пин-код. Он доказывает, что карточка действительно принадлежит вам. Иногда для дополнительной проверки могут попросить удостоверение личности.

При совершении онлайн-покупок и переводов вводить пин-код не требуется. Но авторизация пользователя все равно должна как-то проводиться, иначе картой может пользоваться кто угодно. Для этого в интернете и используется CVV или CVC код, нанесенный на оборотную сторону «пластика» или генерируемый в банковском приложении.

Какие еще существуют уровни защиты карт

Как правило, на банковских картах (но не всех) методом тиснения нанесены имя и фамилия владельца. Это необходимо для того, чтобы продавец мог идентифицировать пользователя карты, запросив у него удостоверение личности.

Другой вариант аутентификации пользователя — так называемая двухфакторная проверка: на телефонный номер владельца карты отправляется смс с паролем, который нужно ввести при онлайн-покупке или переводе.

CVV или CVC — не единственный способ защиты карточек от несанкционированного использования. Также для этого используют динамические пароли.

CVV или CVC — не единственный способ защиты карточек от несанкционированного использования. Также для этого используют динамические пароли.

Где искать этот код

CVV или CVC может быть как постоянным, так и временным. Постоянный код располагается на оборотной стороне карты — рядом с полем для личной подписи владельца.

Временный код генерируется по запросу пользователя в банковском приложении и остается действительным на протяжении короткого периода. После этого он становится неактивным, и для проведения онлайн-операции нужно генерировать новый код.

Чем отличаются коды

Разница между CVV и CVC заключается в том, к какой международной платежной системе принадлежит банковская карточка. Для карт «Мир» установлено отдельное наименование — CVP.

По факту каждая карточка имеет не один, а несколько CVV/CVC. Один из них зашифрован в чипе (CVC3/CVV3) или на магнитной ленте (CVC/CVV), а другой нанесен на оборотную сторону — CVC2 или CVV2. Код с чипа или магнитной ленты может считывать только банковская техника, тогда как CVV2 или CVC2 доступен пользователю.

Не пытайтесь выяснить CVC2 и CVV2, спрятанные в чипе и магнитной ленте. Для совершения покупок вам достаточно знать CVV и CVC.

Не пытайтесь выяснить CVC2 и CVV2, спрятанные в чипе и магнитной ленте. Для совершения покупок вам достаточно знать CVV и CVC.

Как использовать коды и всегда ли они требуются

CVV или CVC вводится на финальном этапе покупки в интернете или при онлайн-переводе — вместе с номером карты, именем владельца и сроком действия.

На некоторых сайтах предусмотрена дополнительная авторизация — на номер владельца карты отправляется одноразовый пароль. Иногда продавцы не требуют вводить CVV, а ограничиваются лишь паролем из смс или пуш-уведомления.

На некоторых онлайн-площадках требуется ввести лишь номер карты и срок ее действия. Этим могут пользоваться мошенники, завладев данными карты. Вот почему нельзя выкладывать фото «пластика» в открытый доступ и сообщать реквизиты незнакомым людям. Этой информации иногда может быть достаточно для кражи денег с карточного счета.

Как защититься от мошенников

Безопасность интернет-платежей в большой степени зависит от самого владельца карточки. При использовании CVV важно придерживаться основных мер предосторожности.

-

Никому не передавать реквизиты, в том числе сотрудникам банка. Это касается не только CVV, но и номера и срока действия карточки, имени пользователя.

-

Не пересылать и не публиковать в интернете изображения «пластика». Важно понимать, что всегда есть риск взлома мессенджера или электронной почты, который может повлечь утечку персональных данных в руки злоумышленников.

Не вводите CVC или CVC и другие данные на сайтах, которые вызывают сомнения!

Не вводите CVC или CVC и другие данные на сайтах, которые вызывают сомнения!

-

Не сообщать реквизиты по телефону. Если звонят незнакомцы необходимо сразу же закончить разговор и самостоятельно перезвонить в банк.

-

Не терять времени, если вы потеряли карту или сообщили ее номер незнакомым людям. Нужно незамедлительно позвонить в банк или самостоятельно заблокировать карту в мобильном приложении. Тогда злоумышленники не успеют вывести деньги с карточного счета.

-

Завести отдельную карту (можно виртуальную, без физического носителя) для оплаты всех онлайн-покупок. Пополняйте ее на нужную сумму перед шопингом в интернете и смело покупайте! Даже если вы наткнетесь на мошенников, они не смогут украсть все ваши средства и не получат данные основной карты.

Помните, что CVV или CVC — это аналог вашей личной подписи при онлайн-оплате и переводах в интернете. Он защищает ваши финансы от несанкционированного доступа. Относитесь к этому коду как к паролю от личного сейфа, чтобы избежать частичной или полной потери денег на вашем счету.

А если от карты вам нужна не только безопасность, но еще и выгода, обратите внимание на кредитную карту «Вездедоход» от Почта Банка! С ней вы можете получать до 30% кешбэка бонусами и обменивать их на рубли или товары и услуги. Листайте вниз, чтобы узнать больше!

Ставки актуальны на момент написания статьи.

Наличка – это неудобно и опасно, поэтому уходит в прошлое. Благо, терминалы для приема карт и оплаты смартфонами уже можно найти даже в киосках в глубокой провинции.

Рассказываем, что внутри у банковской карты, чем чип отличается от магнитной полосы и как происходит оплата смартфоном.

В тему: Visa или Mastercard. В чём разница

Из чего состоит номер карты

Стандартный номер карты состоит из 16 цифр. Он уникален для конкретного банка и определенной платежной системы.

Номера либо выдавливают (эмбоссируют), или наносят краской. Первое дороже, но надежнее: выдавленные цифры не стираются от частого использования.

Первые 6 цифр в номере – банковский идентификационный номер (БИН) эмитента (банка, который выпустил карту). Расшифровать цифры можно, к примеру, здесь.

Первая цифра определяет платежную систему:

► 2: Мир

► 3: American Express, JCB International

► 4: VISA

► 5: MasterCard – 5

► 3, 5 или 6: Maestro

► 6: China UnionPay

► 7: УЭК

Банки используют определенные комбинации первых цифр для разных карт. Например, номера «Пенсионной карты МИР» и «МИР Сбербанка России» начинаются с 22, дебетовая карта «Аэрофлот» (Visa Gold и Visa Classic) Сбербанка или Visa Classic – с 4276.

Цифры с 7 по 15-ю – непосредственно номер карты. В нем указан тип карты (дебетовая или кредитная), валюта, регион выпуска и др.

Последняя цифра является проверочным числом. Она вычисляется по алгоритму Луна, чтобы избежать ошибок при вводе номера.

Проверить номер можно на этом сайте. Но будьте внимательны! Алгоритм хорошо ловит ошибки в одной цифре, но он не заметит перестановки цифр 0-9 и 9-0, может пропустить и другие ошибки.

Выпускаются карты и с более длинными номерами. Дополнительные цифры используют, чтобы обозначить субнаправления или подпрограммы.

Так, у карт Maestro и карты мгновенной выдачи «Momentum» Visa Сбербанка часто 18-значные номера. Есть и варианты с 19 знаками.

Бывает и наоборот. У многих карт American Express, а также виртуальных карт Visa и MasterCard Сбербанка всего 15 цифр в номере. Минимальное количество цифр – 13.

Выпускают карты и без нанесенного номера и других данных. Так безопаснее. Реквизиты можно узнать в мобильном приложении.

Как работает магнитная полоса

Первая в мире карта с магнитной полосой

Магнитная полоса на карте состоит из частиц железосодержащего сплава, которые намагничивают для записи информации. Считывает данные специальная магнитная головка. Почти как в кассетном магнитофоне или проигрывателе для винила.

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

Как устроены бесконтактные карты

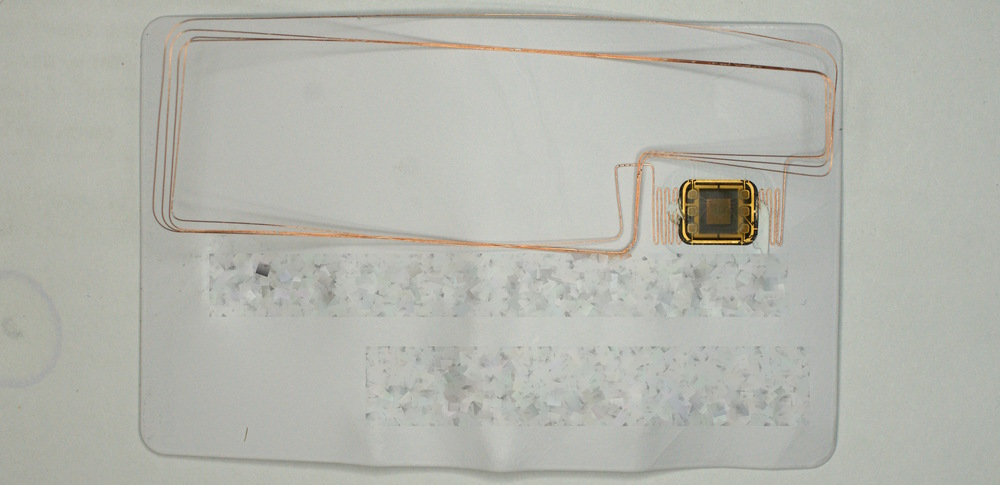

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Почему CVC/CVV никому нельзя сообщать

Множество платежей (как правило, мелких) не нужно подтверждать PIN-кодом, паролем из SMS или другими способами. Вас как клиента банка идентифицируют по номеру карты, сроку её действия и CVC/CVV-коду.

Такие схемы упрощенной идентификации обычно используют интернет-магазины. Но даже если нужно подтверждение из SMS, push-сообщения или кода в приложении, всё это можно перехватить с помощью вредоносного ПО.

Результат – подозрительные покупки с вашей карты совершаются, пока на ней вообще есть деньги. Но чаще мошенники, зная реквизиты и CVC/CVV, просто переводят деньги с одной карты на другую, а затем обналичивают их в банкомате.

Как обезопасить карту от мошенников

Технически официант или кассир, которому вы передаете карту, может сфотографировать её или запомнить номер, срок действия и CVC/CVV. А затем расплатиться вашей картой в интернет-магазине или в своем же заведении.

Даже если вы напишете заявление о краже денег в банк, средства вам не вернут. По закону, если вы показали карту, то раскрыли её данные третьим лицам. А значит, сами виноваты.

Чтобы этого не произошло, достаточно отрезать часть пластика с номером – например, последние четыре цифры. Карта по-прежнему будет работать. Магнитную полосу вы не повредите, катушку индуктивности вокруг чипа не заденете.

Лайт-вариант – закрасить или стереть CVC/CVV.

Как работает 3D Secure

3D Secure (Three-Domain Secure) – это защищенный протокол, который добавляет ещё один уровень безопасности вашим платежам с карты. Он помогает убедиться, что операцию проводит владелец карты, а не мошенники.

3D Secure создавали для CNP-операций (card not present) – оплат в интернете. Вы можете проводить их без самой карты, достаточно её фото или реквизитов.

Прототип решения разработали в Visa для работы сервиса Verified by Visa (VbV). Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Для оплаты в интернете вы вводите на сайте номер карты, срок её действия, имя держателя карты и код проверки ее подлинности (например, CVC2). Если сайт и банк поддерживают 3D Secure, вас перенаправят на сайт банка, который выпустил вашу карту.

Банк пришлет код подтверждения вам в SMS, в мессенджере или в банковском приложении. Реже используются разовые коды с листочка или постоянный код, который вы установили.

После того, как вы введете проверочный код на странице, банк проверит его. Если введенный код совпадет с отправленным, транзакция будет выполнена.

Как видите, в схеме Three-Domain Secure три домена: сайта или эквайера, который принимает за него оплату, платежной системы, в которой выпущена ваша карта, и банка, который её выпустил.

Данные для подтверждения платежа не сохраняются в интернет-магазине. Он может получить только часть реквизитов. Согласитесь, к банку, который выпустил вашу карту, или платежной системе вроде Visa или MasterCard, доверия больше.

Если на сайте есть логотипы Masterсard SecureCode и/или Verified by Visa, он поддерживает 3D-Secure. Подключена ли ваша карта к 3D-Secure, лучше уточнить в банке.

Важно: если ваш банк и ваша карта поддерживают 3D-Secure, а интернет-магазин нет, то если с вашей карты совершат несанкционированную транзакцию, отвечать будет интернет-магазин. Если сайт, наоборот, поддерживает технологию, а ваша карта нет, то ответственность будете нести вы.

Минус в том, что 3D-Secure – необязательная технология. Никто не может заставить её использовать. Но если есть выбор, лучше заказывать в магазинах с 3D-Secure.

Как смартфон заменяет карту

Смартфоны с NFC-чипами могут заменить карты для бесконтактной оплаты. Apple Pay, Samsung Pay, Android Pay и другие «пеи» работают с картами определенных платежных систем и конкретных банков.

В приложении карта оцифровывается, и её номер нигде не сохраняется – ни на смартфоне, ни на серверах приложения. Продавцы тоже не видят номер карты.

Вместо номера генерируется токен. Только банк или платежная система могут сопоставить этот токен с номером карты.

При оплате NFC-устройством в терминале касса так же, как и при обычной оплате, генерирует предварительный чек. Вы запускаете приложение и подносите смартфон к терминалу. Он устанавливает связь с терминалом, эмулируя карту.

Для эмуляции карты используется технология HCE (Host-based Card Emulation). NFC-контроллер обеспечивает передачу данных из платежного приложения в смартфоне на терминал и обратно.

Когда сеанс связи установлен, смартфон получает данные от терминала и формирует транзакцию. Затем вам нужно подтвердить транзакцию отпечатком пальца, сканированием лица или другим надежным способом.

В транзакции участвуют банк-эквайер, который обслуживает терминал, банк-эмитент, который выпустил карту, и платежная система, к которой относится карта. Получается как в 3D Secure, только ещё безопаснее. Сымитировать подтверждение транзакции гораздо сложнее, да и шагов проверки больше.

Смартфоны Samsung также могут имитировать карты с магнитной полосой в Samsung Pay. Для этого используется собственная технология MST (Magnetic Secure Transmission — магнитная безопасная передача).

В этом случае создается магнитное поле, похожее на сигнал от магнитной полосы банковской карты. Проводить смартфоном по считывателю не придется: MST работает на расстоянии до 7-8 см.

Таким образом, MST в Samsung Pay позволяет платить смартфоном даже в древних терминалах, рассчитанных только на карты с магнитной полосой. С iPhone так не получится.

С другой стороны, не все смартфоны Samsung поддерживают Samsung Pay, особенно в бюджетных сериях.

Всё сложно и с умными часами. Так, Gear S2, Gear Sport, Galaxy Watch и Galaxy Watch Active2 поддерживают только оплату по NFC, а Gear S3 – и MST тоже.

Бонус: как троллить очередь бесконтактной оплатой

Идею подала пользовательница Twitter @MyHopeIsRock (мы не пытаемся задеть чувства верующих):

снилось что я приклеила скотчем кредитку под обложку библии пришла в магаз на кассе спрашивают как платить будете я отвечаю С БОЖЬЕЙ ПОМОЩЬЮ прикладываю библию к терминалу платеж проходит а я эпично собираю покупки и валю

звучит как то что я обязана буду сделать во взрослой жизни— Алевтина Карловна ❄️ дожила до 2020 (@MyHopeIsRock) November 4, 2019

Действительно, карту можно вклеить или вложить куда угодно, от комсомольского билета до книг Сапковского о Ведьмаке. Весь вопрос в удобстве и безопасности использования.

(39 голосов, общий рейтинг: 4.72 из 5)

(39 голосов, общий рейтинг: 4.72 из 5)

🤓 Хочешь больше? Подпишись на наш Telegram.

![]()

iPhones.ru

Зачем в ней полоса, что записано внутри и не только.

- банки,

- Финансы,

- Это интересно

![]()

Ксения Шестакова

@oschest

Живу в будущем. Разбираю сложные технологии на простые составляющие.