Копилка из Tik Tok — лайфхак, повзоляющий накопить 50050 рублей или другую сумму за 365 дней или более короткий период. В социальной сети можно найти много предложений и видео, где известные тиктокеры делятся своими наблюдениями и помогают подписчикам собрать деньги на мечту. Ниже рассмотрим способы, которые пользуются наибольшим спросом.

Что дает

Перед тем как сделать копилку для денег, необходимо определиться с двумя моментами. Во-первых — для чего она нужна, а во-вторых — какой метод будет использоваться для решения задачи.

Копилка из Tik Tok позволяет собрать деньги даже при небольшом бюджете. К наиболее популярным целям стоит отнести покупку телевизора, приставки, Айфона или даже машины. Результат решения задачи зависит от дохода, выбранной методики и, конечно, соблюдения правил. На сбор может уйти как один месяц, так и 365 дней.

К наиболее популярным методам накопления можно отнести:

- Метод Гаусса. Он пользуется наибольшим спросом в Tik Tok. Суть в том, что необходимо класть деньги (валюта не имеет значения) номиналом от 1 до 100. Суммирование этих цифр дает 5050. Для удобства можно нанести цифры на коробке и зачеркивать их каждый день, чтобы не запутаться. Сбор продолжается до момента, когда все цифры будут зачеркнуты. Если поставить от 1 до 365, удается собрать 66 795 рублей или других денежных единиц.

- Ускоренный вариант. В этом случае подразумевается добавление каждый очередной раз большей суммы, чем это планировалось. К примеру, если в первую неделю удалось отложить 50 рублей, во вторую должно быть 100.

- Чаевые. Еще один метод сбора средств из Тик Ток — откладывание определенной суммы с каждой затраты, к примеру, 10%. К примеру, при покупке футболки за 1000 р нужно будет отложить 100 р. Такую опцию предлагают некоторые банки, но средства поступают сразу на банковскую карту.

- Избавление от вредных привычек. Еще один интересный лайфхак из Tik Tok — отказ от курения, алкоголя или кофе. За каждое нарушение — штраф, который выплачивается в копилку. Можно ставить наказания и за другие нарушения, к примеру, опоздание в тренажерный зал или на работу.

Как видно, существует много вариантов копилки из Tik Tok, позволяющих собрать средства на реализацию мечты.

Подборка видео для создания

Ниже приведем несколько вариантов создания копилки с учетом рекомендаций из Tik Tok. В них подробно рассмотрено, как копить, и какую сумму можно получить в конце. Посмотрите следующие ролики:

- Как накопить на Айфон 100к за год с помощью конвертов: https://www.tiktok.com/@erikrosenfeld/video/6918363270508236037.

- Как сделать копилку своими руками из обычной коробки: tiktok.com/@tyukmaeva_di/video/6904861473290472706.

- Собрать нужную сумму денег с помощью банки и простой таблицы: https://www.tiktok.com/@ya_stasya/video/6899791880649903361.

- Зачеркиваем внесенную сумму в таблице и копим: https://www.tiktok.com/@dikarka01/video/6899390051902393602.

- Собираем деньги на отпуск: https://www.tiktok.com/@yana.volkava/video/6900279231528406274.

В социальной сети легко найти и другие способы сбора средств из Tik Tok. Для этого используйте тег «копилка» или сразу перейдите по ссылке tiktok.com/tag/копилка.

Шаблон таблицы для скачивания своей копилки

Для накопления нужной суммы с помощью копилки из Тик Тока по числам нужна таблица. Ее можно сделать самостоятельно или скачать в Интернете. В первом случае достаточно взять лист бумаги, сделать нужное число квадратов и написать в них нужные цифры, к примеру, от 1 до 100.

При выборе второго варианта наберите в поисковике «таблица копилки Tik Tok» и загрузите нужный вариант. Готовые шаблоны на любой вкус легко найти в интернете. Сейчас даже в интернет-магазинах уже можно заказать готовый вариант.

Теперь вы знаете, что копилка из Tik Tok — это не миф, а реальная возможность собрать нужную сумму без больших ежедневных затрат. Выбирайте любой из вариантов, который представлен на видео, и реализуйте его. Главное, чтобы была цель и воля для ее достижения.

Преподаватель общей и педагогической психологии Академии психологии и педагогики Южного федерального университета.

Содержание

- Что дает

- Таблица для копилки с одинаковой суммой

- Таблица для копилки по методу Гаусса

- Как копить деньги по таблице, откладывая ежедневно

- Как накопить по таблице 5050 р за 100 дней

- Копим по таблице 10100р за 100 дней

- Копим по таблице 25250 р за 100 дней

- Копим по таблице 50500 р за 100 дней

- Как накопить 66795 р за год

- На чем можно сэкономить при маленькой зарплате?

- Марафон «52 недели» или копим по неделям

- Плюсы и минусы схем «Накопи на мечту»

- 7 причин, почему не получается копить деньги

- Отсутствие финансовой грамотности в семье.

- Недостаток знаний по сохранению и преумножению денег.

- Отсутствие мотивации.

- Ограничивающие убеждения.

- Банальная лень.

- Низкий уровень доходов.

- Наличие бесполезных привычек.

- 4 способа приучить себя копить деньги

- Идеи накопления денег в форме игры

- Игра-копилка.

- Сложная копилка.

- Ключи темы

Игра-копилка — лайфхак, повзоляющий накопить 💰 50050 рублей или другую сумму за 365 дней или более короткий период. В социальной сети 💻 можно найти много предложений и видео, где известные тиктокеры делятся своими наблюдениями 🔍 и помогают подписчикам собрать деньги на мечту. 💸 Ниже рассмотрим способы, которые пользуются наибольшим спросом.

Что дает

Перед тем как сделать копилку для денег, необходимо определиться с двумя моментами. Во-первых — для чего она нужна, а во-вторых — какой метод будет использоваться для решения задачи.

Копилка из Tik Tok позволяет собрать деньги даже при небольшом бюджете. К наиболее популярным целям стоит отнести покупку телевизора, приставки, Айфона или даже машины. Результат решения задачи зависит от дохода, выбранной методики и, конечно, соблюдения правил. На сбор может уйти как один месяц, так и 365 дней.

К наиболее популярным методам накопления можно отнести:

- Метод Гаусса. Он пользуется наибольшим спросом в Tik Tok. Суть в том, что необходимо класть деньги (валюта не имеет значения) номиналом от 1 до 100. Суммирование этих цифр дает 5050. Для удобства можно нанести цифры на коробке и зачеркивать их каждый день, чтобы не запутаться. Сбор продолжается до момента, когда все цифры будут зачеркнуты. Если поставить от 1 до 365, удается собрать 66 795 рублей или других денежных единиц.

- Ускоренный вариант. В этом случае подразумевается добавление каждый очередной раз большей суммы, чем это планировалось. К примеру, если в первую неделю удалось отложить 50 рублей, во вторую должно быть 100.

- Чаевые. Еще один метод сбора средств из Тик Ток — откладывание определенной суммы с каждой затраты, к примеру, 10%. К примеру, при покупке футболки за 1000 р нужно будет отложить 100 р. Такую опцию предлагают некоторые банки, но средства поступают сразу на банковскую карту.

- Избавление от вредных привычек. Еще один интересный лайфхак из Tik Tok — отказ от курения, алкоголя или кофе. За каждое нарушение — штраф, который выплачивается в копилку. Можно ставить наказания и за другие нарушения, к примеру, опоздание в тренажерный зал или на работу.

Как видно, существует много вариантов копилки из Tik Tok, позволяющих собрать средства на реализацию мечты.

Таблица для копилки с одинаковой суммой

Итак, таблица для копилки существенно облегчает выполнение задачи накопления определенной суммы к определенной дате.

Какие же суммы откладывать?

Вы можете откладывать каждый день одну и ту же сумму. Например, по 10 р, 50 р, 100 р и так далее. Если откладывать в день по 10 р и делать это, к примеру, 100 дней подряд, то вы скопите 10 x 100 = 1000 р, если по 50 р — 5000р, если по 100 р — 1000 р.

Гораздо более интересные результаты можно получить, увеличивая ежедневно откладываемую сумму на некий заранее заданный шаг. Такая таблица называется таблицей, составленной по методу Гаусса.

Таблица для копилки по методу Гаусса

В основе идеи лежит мысль немецкого математика XIX века Карла Фридриха Гаусса. Еще в детстве он смог быстро подсчитать, что если сложить все числа в промежутке от 1 до 100, то получится 5050.

Числа от 1 до 100 — это 1, 2, 3, 4, 5, 6, 7, 8, 9, 10… и так далее, пока мы не дойдем до сотни. В этом ряду каждое следующее число больше предыдущего числа на единицу. Если мы сделаем таблицу для копилки, по которой будем откладывать каждый день количество рублей, соответствующее номеру дня, то по истечении 100 дней мы получим 5050 р в копилке.

Каждый день сумма возрастает, но это и интересно. Поскольку вы вступаете в некий челлендж — испытание. И когда вы его пройдете, вы будете невероятно горды собой. А разве не это главное?

Как копить деньги по таблице, откладывая ежедневно

Таблица для копилки по Гауссу хороша тем, что шаг, на который вы будете увеличивать откладываемую ежедневно сумму, можно выбрать произвольно — в соответствии с вашими целью и возможностями. Например, если каждый день откладывать больше не на 1 р, а на 2 р, то за 100 дней вы накопите 10100 р, а если сделать шаг 5 р, то накопите уже 25250 р. Разве это не круто?

Как накопить по таблице 5050 р за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываемых денег на 1 р. В первый день вы откладываете в копилку 1 р, во второй день — 2 р, в третий день — 3 р и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 р.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100р за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 р или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

Копим по таблице 25250 р за 100 дней

Для того чтобы за 100 дней накопить 25250 р, необходимо выбрать шаг 5 р. То есть каждый день откладывать на 5 р больше, чем в предыдущий.

Копим по таблице 50500 р за 100 дней

Наконец, чтобы накопить за 100 дней 505000 р, нужно выбрать шаг 10 р.

Как накопить 66795 р за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 р больше, чем в предыдущий, то за год вы накопите 66795 р. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 р, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда?

На чем можно сэкономить при маленькой зарплате?

Часто выйти в плюс по итогам месяца можно, не меняя подход к тратам капитально. Первые шаги на пути экономии — самые простые, и начать их делать реально сегодня-завтра. Вот несколько примеров:

- Питание. На пике популярности у занятых горожан — готовые завтраки, обеды, ланчи и ужины. Их преимущество понятно: не нужно тратить время на готовку, а сама еда, как правило, вкусная и сытная. Но если подсчитать траты, то выяснится: доставки, походы в кафе, рестораны и фастфуды «съедают» до 15% дохода. Существенной экономией будет готовить самому или питаться в местах дешевле (например, буфетах или столовых);

- Развлечения. Походы в бары, клубы и кинотеатры, конечно, делают жизнь ярче, но оборачиваются крупными тратами. Кроме входного билета, в таких заведениях покупают выпивку, закуску и снеки по цене много выше рыночной. Для бюджета полезно либо вовсе отказаться от дорогих развлечений, либо тратиться на них с умом;

- Покупки. Речь о ежедневных походах в магазин за провизией, когда сэкономить можно буквально на всем. Например, вместо привычного 1 кг сахара берите упаковку поменьше — на 850 или 900 г. То же касается мяса, колбас и некоторых молочных продуктов. Ущерб для рациона практически незаметен, а вот экономия существенна — до 10% в месяц;

- Распродажи. Праздничные акции и «черные пятницы», так популярные на Западе, постепенно приживаются у нас. Больше всего можно сэкономить на дорогих товарах — покупке бытовой техники, мебели, электроники, обуви и одежды. Но не стоит забывать об акциях в ближайших продуктовых и супермаркетах: на скидках бывает весь необходимый дома провиант;

- Вредные привычки. Прежде всего, к этой категории относятся табак и алкоголь — губительные не только для здоровья, но и кошелька пристрастия. Исключить стоит и бесконтрольное поедание сладкого: в месяц на «вкусняшки» уходит 5-10% дохода.

От этих простых рекомендаций не нужно отмахиваться. Десяткам и сотням тысяч людей удается экономить, исключив лишь один пункт — например, вредные привычки или общепит.

Марафон «52 недели» или копим по неделям

Не менее популярный метод накопить на мечту заключается в том, что запланированные суммы откладываете не ежедневно, а еженедельно. Здесь стоит понимать, что минимальный шаг увеличения сумм не подходит, иначе итоговая сумма окажется слишком незначительной.

Вы можете научиться копить деньги любым их описанных способов, главное, чтобы именно вам выбранный вариант был удобен.

- Итак, переходим к базовому варианту 52-недельного марафона. Здесь действует очень важное правило: выбирать необходимо комфортную схему, суммы которой не будут для вас обременительными.

- Так, шаг увеличения в 100 рублей – это очень хорошая сумма по итогу, но готовы ли вы на последней неделе положить в копилку более двадцати тысяч за один раз? Так что выбор шага увеличения – это первое, с чего нужно начать. Как правило, у среднестатистического пользователя он составляет 30-50 рублей.

- Суть же метода та же: каждую неделю вам необходимо откладывать в копилку сумму, большую, чем на прошлой неделе. Пример: на первой неделе вы положили 30, на второй – 60, на третьей – 90 рублей, и так до истечения установленного срока в 52 недели.

- Сумму больше восьмидесяти тысяч вы можете получить, если установите шаг в 60 рублей. Если сделать шаг в 75 рублей, вы накопите сто тысяч, а если вы решитесь на шаг в 145 рублей, итоговая сумма составит 200 000 тысяч рублей. Получается, на неплохую мечту вы можете отложить всего за один год или 52 недели.

- Существует достаточно способов откладывать деньги, вариант с таблицами и схемами подходит людям прагматичным и даже педантичным. Чтобы вам было удобнее делать накопления, воспользуйтесь нашими советами.

- Вы можете четко следовать графику, каждую неделю увеличивая сумму, начиная с наименьшей.

- Можно поступить наоборот, и начать с самой большой суммы, продвигаясь неделя за неделей к самой маленькой.

- Наконец, можно, следуя таблице, откладывать ту сумму, которая вам удобна в данный момент. Например, после получения дохода отложить можно побольше, а если до зарплаты еще далеко, то и сумму можно выбрать поменьше.

Естественно, отложенные каждую неделю суммы нужно вычеркивать из таблицы, чтобы не случилось путаницы, а вы видели, что ваша затея имеет успех.

Плюсы и минусы схем «Накопи на мечту»

Если взглянуть со стороны, то подобная методика создания накоплений просто идеальна. Для кого-то это действительно так, вот только идеализировать ее не стоит. Плюсы системы очевидны. Это:

- вы регулярно откладываете деньги комфортными для вас суммами;

- вы продвигаетесь к своим целям, не используя кредитов;

- вы вырабатываете привычку делать накопления, которая уже сама по себе отлично помогает в жизни;

- вы следуете графику, лишая себя соблазна пропустить «платеж» или вовсе отказаться от накоплений.

Если говорить о слабых сторонах метода, то и они есть. Так, подобные схемы и таблицы не учитывают реальной финансовой ситуации человека. В них не учитывается ваш реальный доход и потребности в расходах, а значит, даже самая простая схема может быть для кого-то затруднительной.

Нередки случаи, когда человек просто не может выделить нужную для копилки сумму из бюджета, и к таким ситуациям необходимо быть готовыми.

В любом случае, какой бы метод создания накоплений вы ни выбрали, важно не забывать о ведении и планировании бюджета, чтобы отсутствие денег на карте не вынуждало вас раз за разом влезать в копилку.

7 причин, почему не получается копить деньги

По факту лишь небольшой процент людей умеет откладывать. Большинство просто не знает, как научиться копить и откладывать деньги, им не хватает информации для грамотного распоряжения финансами. Почему так происходит?

Отсутствие финансовой грамотности в семье.

Ребенок впитывает основы поведения в семье, в том числе правила распоряжения деньгами. Во взрослой жизни человек бессознательно ориентируется на поведение родителей, бабушек, дедушек и так же распоряжается личными финансами. Если в семье не обсуждали, как лучше копить деньги, тратили все сразу, легко брали в долг или кредит, то ребенок во взрослой жизни ведет себя подобным образом.

Но нет смысла винить во всем родителей. Надо понимать, что их поведение обусловлено другими экономическими реалиями. Наши родители всю жизнь работали на одном месте, получали стабильную оплату труда и были уверены в ценах. Если же возникала сложная ситуация, любой специалист мог рассчитывать на аванс или обратиться в кассу взаимопомощи. Особого смысла в формировании финансовой подушки не было.

И если вы не получили основы финансовой грамотности в семье родителей, то всегда можно научиться правильно экономить и копить деньги самостоятельно. Сейчас для этого есть все — книги, курсы, сайты и т. д.

Недостаток знаний по сохранению и преумножению денег.

Из-за экономической нестабильности люди не доверяют финансовым инструментам и ведут себя очень осторожно. Между тем существует много возможностей по сохранению дохода (акции, облигации, ПИФы, полисы НСЖ и т. д.). На первый взгляд это кажется очень сложным, порождает страх потерять все нажитое большим трудом. Но в действительности человек, который занимается инвестированием, имеет право на разные льготы и налоговые вычеты. Таким образом, мы не знаем, как начать экономить и копить деньги, и в результате теряем часть положенного по закону.

Нехватку знаний сегодня с лихвой можно компенсировать. Есть множество бесплатной информации об инструментах инвестирования, вкладах, страховых гарантиях и т. д. Важно отслеживать появление новых банковских продуктов, узнавать, где надежнее хранить деньги и куда лучше вкладывать. Всегда можно найти надежный, рабочий инструмент и научиться копить деньги даже при скромных доходах.

Отсутствие мотивации.

Нет смысла копить деньги ради денег. Чтобы научиться экономить деньги и копить, нужна четкая мотивирующая цель.

Важно понимать, ради чего откладывать, в противном случае не будет ни интереса, ни удовольствия от процесса, лишь какая-то бесперспективная обязанность.

Не нужно загадывать абстрактный дом или машину. Добавьте желанию конкретики, четко продумайте, в каком районе хотите дом, определите его площадь, участок расположения, подберите строительные материалы. Узнайте, сколько это стоит, и постепенно начинайте работать над осуществлением мечты. Вот тогда каждый рубль будет приближать к реализации планов: закладке фундамента, стенам, крыше, мебели, красивому саду и т. д.

Ограничивающие убеждения.

Часто нами бессознательно управляют вредные убеждения, которые мы впитали из детства и нашего окружения:

- Жить нужно по средствам.

- Честным трудом много не заработаешь.

- Деньги в жизни – не главное.

- На всех все равно не хватит.

- Копить смысла нет, все равно государство обманет.

- Мне откладывать нечего, зарабатываю копейки, на жизнь бы хватило.

- Деньги портят человека.

Подобные утверждения заставляют человека отказаться от крупных целей, жить одним днем, ничего не планировать и смириться с бедностью. Но с другой стороны, это наше оправдание бездействия. Такие мысли не дают развиваться и жить, как хочется.

Если вы замечали за собой подобное, постарайтесь побыстрее разобраться с этим.

Начните с изучения истории жизни великих бизнесменов, читайте вдохновляющие книги, слушайте подкасты, применяйте психологические практики по избавлению от ограничивающих убеждений. Параллельно узнавайте, как можно копить и приумножать деньги.

Банальная лень.

Очень часто причиной бездействия является лень. Человек не хочет разбираться в чем-то новом, ведь нужно приложить усилия. Часто излишняя эмоциональность и недисциплинированность мешают дойти до конца и накопленное тратится на красивую безделушку.

Важно найти личную вдохновляющую цель для накоплений. Это необязательно материальное желание. Возможно, вам хочется добиться чего-то собственным умом, или вы хотите подать пример детям. Определитесь с целью, изучите информацию, как правильно копить деньги с использованием таблиц и зачеркиванием цифр и т. д., и действуйте.

Низкий уровень доходов.

На самом деле в мире намного меньше по-настоящему бедных людей, чем тех, кто просто не хочет заниматься накоплениями и оправдывает свое бездействие. Для начала разберитесь со своими доходами и расходами, выберите цель и проработайте вредные убеждения. Вот теперь можно говорить о наличии или отсутствии финансов для будущих накоплений.

Если же вам правда ни на что не хватает даже при грамотно спланированном бюджете, значит, необходимо что-то менять в жизни. Найдите другую работу или подработку, повышайте квалификацию, пройдите курсы. Это прекрасная возможность увеличить доход и научиться копить деньги выгодно и быстро.

Откладывать средства можно при любом уровне дохода. Нужно лишь разобраться, как копить деньги и не тратить на ерунду все заработанное.

Наличие бесполезных привычек.

Речь не только о курении или алкогольных напитках. Львиная доля бюджета тратится на обеды в кафе, поездки на такси, посещение сезонных распродаж, увлечение гаджетами и т. д. Да, расстаться с привычками сложно, но ради большой цели “необходимо.

Для начала научитесь отслеживать расходы, чтобы понимать, куда «сливаете» бюджет. Замените фастфуд правильным питанием — и сохраните деньги, и улучшите здоровье, а сэкономленные финансы сможете инвестировать.

4 способа приучить себя копить деньги

Если у вас еще не сформирована привычка формирования финансовой подушки, вы не знаете, как научиться копить деньги и не тратить все сразу, то пора начать об этом заботиться. Да, возможно, вы будете совершать ошибки поначалу. Главное – выработать привычку ежемесячно откладывать пусть даже небольшую сумму. Более того, есть рабочие техники, как быстро копить деньги, которые ускорят привыкание:

- Контроль бюджета. Другими словами, это учет доходов и расходов. Когда вы наглядно видите, сколько денег пришло и куда они ушли, вам становится понятно, как оптимизировать расходы. Скорее всего, вы сможете скорректировать траты и даже начнете откладывать то, что остается. Ведь в основе финансовой грамотности всегда лежит бюджет. Научившись распоряжаться деньгами грамотно, вы быстро поймете, как копить деньги даже с одной зарплаты.

- Выделение главного и второстепенного. Большинство из нас откладывает лишь ту сумму, которая остается после обязательных платежей, расходов на еду, одежду и т. д. В результате получается совсем немного. Важно отнестись к формированию финансовой подушки так же ответственно, как, например, к платежам по кредитам. То есть сразу после получения зарплаты определенную сумму стоит отправить в копилку. Это позволяет быстрее набрать желаемую сумму, нежели накопления по остаточному принципу.

- Используйте гаджеты. Разработано множество удобных приложений для ведения личного бюджета. Часть из них содержит функционал с накоплениями, «Дзен-мани», например. Многие банковские приложения также содержат копилки, куда можно ежемесячно отправлять определенную сумму. Достаточно лишь один раз настроить автоматический платеж, чтобы не забывать переводить деньги.

- Использование накопительного счета. Мы не советуем все деньги держать в одном месте. Это не очень правильно, так как легко можно запутаться. Лучше определенную сумму держать наличными, часть денег отправлять в счета-копилки, а остальное оставить на повседневные нужды. Чем хороши счета-копилки: пока деньги лежат там, на них начисляют процент. Если преждевременно вывести сумму, то проценты аннулируются. Это стимулирует к накоплениям.

Идеи накопления денег в форме игры

Игра-копилка.

Все слышали про игру-копилку. С ее помощью можно правильно копить деньги даже при маленькой зарплате. Суть в том, чтобы каждый вечер откладывать небольшую сумму. Это может быть 5 – 10 или 50 рублей. Для удобства заведите таблицу, чтобы откладывать и копить деньги правильно и не запутаться в суммах. Важно, чтобы вы могли приберегать эту сумму ежедневно. Нельзя переносить действие на другой день или пропускать. Длительность игры — год.

Можно делать это не ежедневно, а еженедельно, особенно если манипуляции с деньгами вызывают сложности. Достаточно лишь определиться с днем недели, поставить напоминание на смартфон и начать игру. В общей сложности это займет 52 недели.

Сложная копилка.

Суть та же, что и в предыдущей игре. Требуется каждый день или раз в неделю откладывать определенную сумму в течение года. Сложность в том, чтобы ежедневно или еженедельно пополнять накопления на определенную сумму больше предыдущей. Если вы начинали с 1 рубля, то к концу игры отложите за раз уже 365 рублей. Если это кажется слишком маленькой суммой, то начните с 10 рублей. В этом случае вы постепенно придете к вкладу в 3 тысячи 650 рублей в последний день игрового года.

Разумеется, можно откладывать деньги раз в неделю. Начните со 100 рублей, тогда в 52-ю неделю придется отложить уже 5200 рублей. Игра полезна тем, что вырабатывает привычку откладывать. Более того, таким способом можно копить деньги даже маленьким детям. Это не слишком обременительно и достаточно эффективно.

Ключи темы

1. игра копилка таблица

2. копилка игра

3. копилка с играми ната

4. игра копилка 365 дней

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Зачем копить деньги

Вопрос накопления денег наиболее остро стоит у тех, кто регулярно влезает в кредиты. Уже оформлен автокредит, ипотека, кредитная карта и карта рассрочки. То, учитывая все ежемесячные платежи по долгам, откладывать деньги невозможно. При этом наверняка во время отпуска вам захочется где-то отдохнуть. А так как отложенных денег нет, вы оформите еще один кредит, влезете в долг по кредитной карте или займете деньги у родственников или друзей. В любом случае сумму придется отдавать, значит, в будущем у вас будет еще больше трат в месяц.

-

Зачем копить деньги

-

Интересные способы накопления денег

-

Челлендж «365 дней»

-

Японский способ Kakebo

-

Игра «52 недели»

-

Накопления по онлайн таблицам

-

Карты с кешбэком и процентом на остаток

-

Округление баланса

-

Штрафы

-

Цифровые копилки

-

Схема 50-20-30

-

Ничего не покупать в день получения зарплаты

-

Что делать, если хочется тратить

-

Можно ли копить деньги с маленькой зарплатой

-

Советы как экономить деньги

Можно жить и по-другому: снимать жилье, а не покупать собственное, не копить ребенку на образование, а надеяться, что он поступит на бюджет. А пенсия еще нескоро, можно не беспокоиться о ней. Но это еще более провальная стратегия. Когда что-то пойдет не по плану, вам все равно придется брать кредит.

Чтобы обеспечить себе какие-то гарантии и не остаться совсем без денег в непредвиденных ситуациях, нужно делать накопления. Можно начать с небольшой суммы. Важно знать, чего именно вы хотите достичь через 1 год, 5 лет, 20 лет.

Интересные способы накопления денег

Копить деньги можно по-разному. Не обязательно использовать классические схемы, методично откладывая процент от зарплаты. Процесс можно сделать более интересным и увлекательным. Можно не изобретать велосипед, а использовать методы, созданные специалистами в финансовой сфере. Если и мнение экспертов кажется скучным, изучите соцсети. Там пользователи тоже делятся своими способами сбережения.

В последнее время стало популярно копить деньги с помощью распечатанных таблиц и онлайн таблиц, а также челленджи по откладыванию. Выбирайте способ, который мотивирует вас.

Челлендж «365 дней»

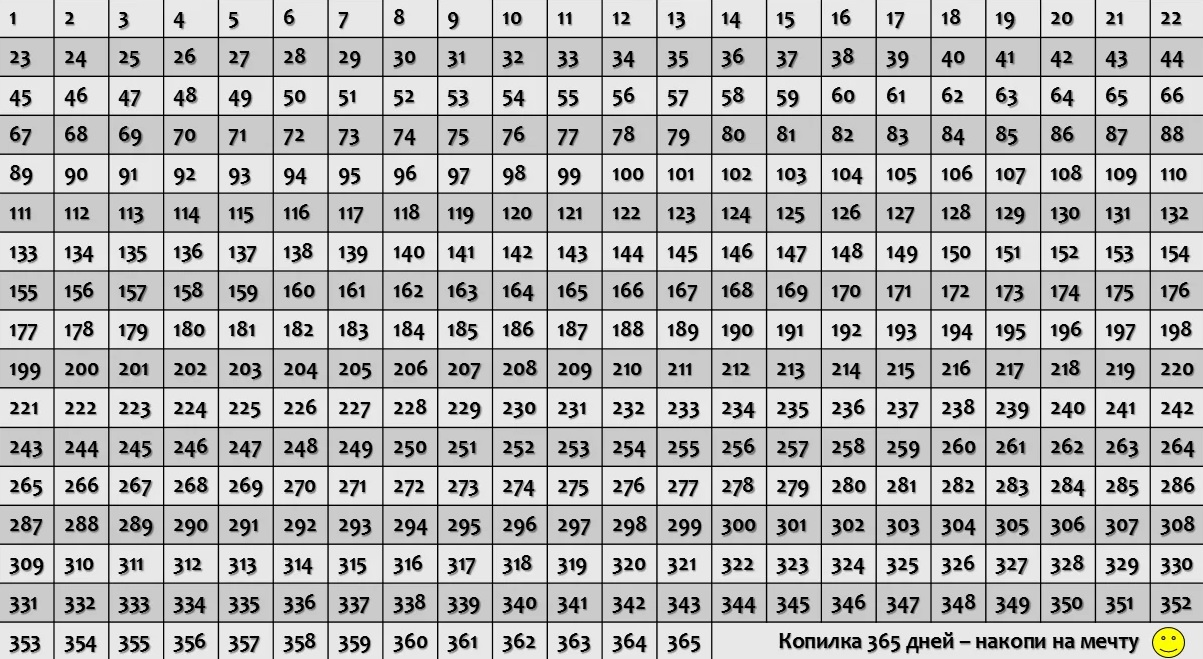

Участвуя в челлендже «365 дней», можно собрать за год внушительную сумму, не прилагая больших усилий. Суть способа в том, чтобы откладывать каждый день сумму, равную порядковому номеру дня в году: первый день — один рубль, сотый день — сто рублей, последний день — 365 рублей. Способ пользуется популярностью в интернете, потому что ежедневное откладывание не вызывают стресса и формирует привычку. Накопления воспринимаются как расходы, потому что участник челленджа постепенно урезает бюджет.

Накопления неравномерные, поэтому в декабре придется отложить более 10 тысяч рублей. Чтобы не откладывать такую большую сумму в один месяц, сформируйте таблицу для накоплений из 365 ячеек. В течение года в случайном порядке зачеркивайте дни в году, обозначающие сумму. Если в какой-то день вы можете отложить больше, зачеркивайте соответствующее число.

Можно распределить числа по четырем блокам: 1-91, 92-183, 184-275, 276-365. Каждый месяц зачеркивайте по несколько чисел из каждого блока. Это поможет сделать накопления посильными и равномерными.

За год участник челленджа соберет 66 795 рублей. Чтобы копить были удобнее, откройте отдельный счет и отправляйте деньги на него. Например, можно использовать специальный счет в Тинькофф «Инвесткопилка», тогда заработать можно еще немного больше. Так как деньги с этого счета инвестируются на фондовом рынке. Если захочется вникнуть в процесс, можно получить еще и дополнительные знания, о том, как устроены инвестиции.

Еще один способ приумножения отложенной суммы — открыть накопительный счет. В большинстве случаев он доступен для накоплений от 1 рубля. Подобные счета есть, например, и у Банка Открытие.

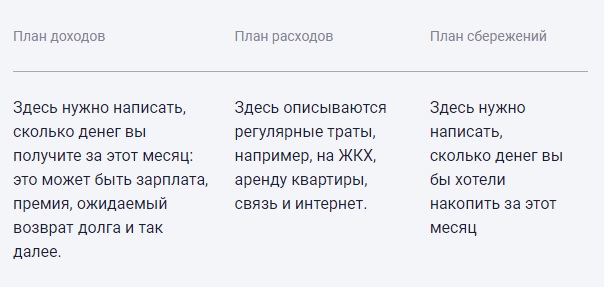

Японский способ Kakebo

Эту методику придумала японская журналистка Мотоко Хани. Она предложила накапливать деньги по таблице из трех колонок:

- В первой колонке планируем сумму, которую заработаем за месяц. Сюда входят все доходы, как основные, так и дополнительные.

- Во вторую колонку записываем сумму, которую планируем потратить. Здесь нужно спланировать бюджет так, чтобы оплатить все регулярные платежи: услуги ЖКХ, мобильную связь, интернет, кредит, если он есть, покупку еды.

- Третья колонка отводится для сбережений. В ней пишете, какую сумму планируете отложить.

Оставшиеся деньги можно потратить на личные нужды: походы в кафе, развлечения, отдых. При этом нужно контролировать абсолютно все расходы и доходы.

Мотоко Хани советует носить с собой маленький блокнот и записывать все траты за день. Но многие замечают, что носить с собой блокнот и постоянно вносить траты неудобно. Поэтому вместо блокнота пользуются заметками в телефоне или специальными мобильными приложениями для ведения бюджета.

Этот способ не подойдет, если заработок не фиксированный, и вам сложно прогнозировать свой доход заранее.

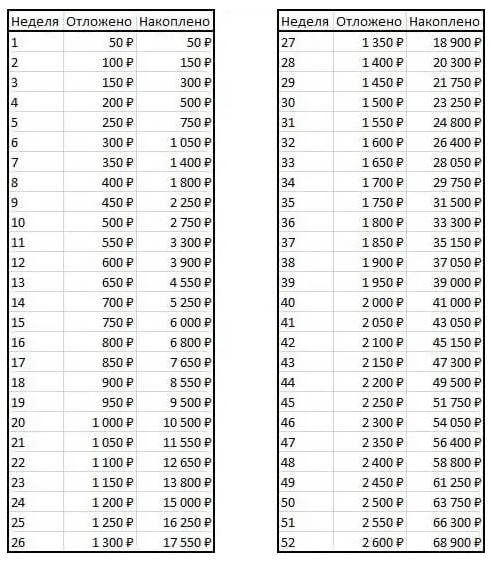

Игра «52 недели»

Вариация челленджа «365» дней — игра «52 недели». Вступив в нее можно накопить более крупную сумму. Это еще один способ накопления денег с помощью таблицы. Откладывать сумму нужно еженедельно.

Для начала определите, на какую сумму будут расти сбережения каждую неделю. Можно взять, например, 50 рублей. Тогда в первую неделю вы отложите 50 рублей, во вторую — 100 рублей, на третью — 150 и так до конца года.

К концу игры получится собрать 68 900 рублей. Можно определить шаг приращения в 100 рублей или даже 1000. В последнем варианте на 52 неделе придется отложить сразу 52 000 рублей. Поэтому осмотрительно выбирайте шаг. Все зависит от ваших доходов и возможностей.

Создайте таблицу, распечатайте ее на принтере и каждую неделю по мере откладывания зачеркивайте сумму. Как и в игре «365 дней», можно перепрыгивать с одной недели на другую. Например, при получении премии закрыть более крупные недели, а в материально напряженные периоды выбирать те недели, которые менее затратные.

Накопления также можно преумножить, используя накопительный счет или Инвесткопилку.

Накопления по онлайн таблицам

Те, у кого профессия связана с финансами, понимают важность и удобство таблиц. Они помогают визуализировать процесс, и цель становится достижимой. Для накопления денег тоже можно использовать онлайн таблицы. Определите сумму, которую хотите накопить за год. Важно, чтобы сумма была посильной. Если решите накопить миллион рублей с доходом 50 тысяч в месяц, у вас ничего не выйдет.

Далее рассчитайте с помощью онлайн таблицы накопления на каждый месяц, с учетом других обязательных трат:

- первая колонка — это названия месяцев;

- в первой строке обозначьте источники доходов, чтобы потом вписывать значения для каждого месяца;

- в следующую строку впишите расходы: оплата услуг, продукты, одежды, нужды ребенка;

- последняя колонка отводится остатку, после всех расчетов определите, сколько денег остается, это и есть сбережения.

Обратите внимание, иногда на накопления может уйти сумма меньше, так как могут возникать непредвиденные расходы. Главное не забыть про таблицу и выделять время на ее заполнение хотя бы несколько раз в месяц.

Карты с кешбэком и процентом на остаток

Дебетовыми и кредитными картами сейчас пользуются почти все. У большинства россиян даже есть карты сразу двух-трех банков. Если еще не оформили карту, обратите внимание на карты с кешбэком и начислением процентов на остаток средств на счете.

У большинства дебетовых и даже кредитных банковских карт есть кешбэк. Его начисляют за покупки любых товаров и за покупки в отдельных категориях. Также можно оформить тематическую карту, чтобы получать повышенные кешбэк за покупки в любимой категории. Например, выбрать карту для путешественников, геймера или любителя онлайн шопинга.

Вместо того чтобы тратить часть возвращенных от покупок денег, можно их сразу же откладывать и отправлять на накопительный счет.

Также банки выпускают карты с процентом на остаток. Очень часто дебетовые карты сочетают эти два преимущества и это лучший вариант для накопления. Процент одновременно с кешбэком тоже можно использовать для накоплений.

Округление баланса

Этот способ откладывания денег основывается на принципе незаметных трат. В конце дня проверяйте свой счет на карте. Округляйте оставшуюся сумму до сотен или до тысяч. Например, остаток по карте составляет 10 453 рубля. В первом случае вы отложите 53 рубля, во втором — 453 рубля.

Минус этого способа в том, что невозможно предугадать сумму накоплений. И все же это лучше, чем вообще ничего не делать. Способ подойдет для тех, кто не хочет возиться с таблицами для накоплений.

Введите в привычку каждый вечер откладывать деньги, и тогда в конце года вы обнаружите, что сумели собрать крупную сумму. В этом случае лучше также откладывать деньги на накопительный счет, чтобы приумножать сбережения.

Штрафы

Этот способ поможет не только накопить деньги, но и избавиться от вредной привычки. Или наоборот, внедрить полезную. Например, вы хотите бросить курить или начать тренироваться. За каждую скуренную сигарету или пропущенную тренировку вы платите штраф самому себе. Сумму «наказания» можете обозначить самостоятельно. Она может равняться стоимости пачки сигерут или разового занятия в зале.

Недостаток в том, что вы сможете выполнить только одну цель — накопить деньги или избавиться от вредной привычки. Но если вы все-таки смогли бросить курить, можно ставить следующую цель и начинать накопление снова.

Можно также вводить штрафы за чрезмерные траты. Если вы сорветесь и приобретете незапланированную вещь — отложите некоторую сумму. Или по другой схеме: за каждую покупку больше 5 тысяч рублей — откладываете 500 рублей. Таким способом не получится накопить много денег, но в качестве дополнения к основному, подойдет и он. А накопленную сумму можно потратить на свое желание.

Цифровые копилки

Такой способ накопления очень похож на тот, которым пользовались еще наши бабушки и дедушки. Они раскладывали зарплату по конвертам, таким образом распределяя расходы.

Сейчас этот способ модифицировали банки. Они предлагают раскидывать деньги по разным счетам-копилкам. Дальше эти деньги распределяются в зависимости от категории. Вы самостоятельно определяете категории и назначаете процент под каждую из них. Не забудьте выделить один счет для накоплений.

Удобство этого способа в том, что не нужно самостоятельно рассчитывать остаток. Достаточно уложиться в отложенную сумму. Если в какой-то категории вы потратите меньше денег, их тоже можно отложить или порадовать себя за бережливость, каким-то бонусом, например, незапланированным походом в кино или театр.

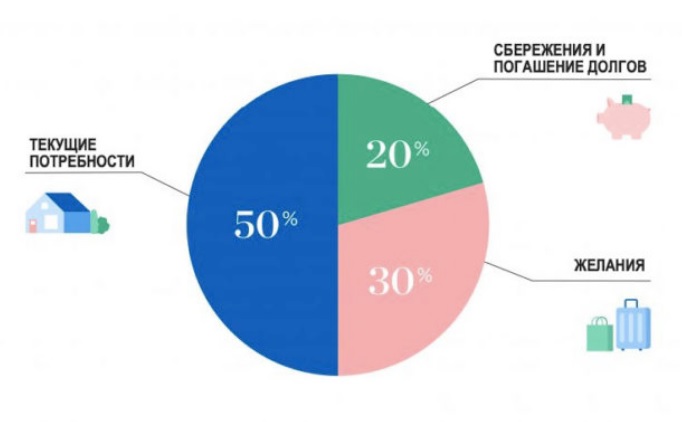

Схема 50-20-30

Такой способ планирования бюджета и накопления денег позволяет достичь баланса между расходами и доходами. Вы точно знаете, какую сумму, и на какие нужды вы оставляете.

Суть метода 50-20-30:

- 50% дохода на постоянные обязательные траты: оплата услуг, аренда квартиры, еда, лекарства, транспорт;

- 20% заработка на оплату кредитов и других платежей кредиторам;

- 30% — необязательные траты, это развлечения, вечеринки, подписки на приложения, эти расходы желательно со временем уменьшить.

Это не строгая схема, ее можно адаптировать под свои нужды. Например, на обязательные траты отвести больше денег. Но тогда придется сократить необязательные траты. Сэкономленное в конце месяца можно отложить. Если кредитов и других обязательств нет, все еще проще — можно 20% откладывать, а жить на оставшуюся сумму.

Ничего не покупать в день получения зарплаты

Когда человек получает зарплату, он видит большую сумму на счету, и ему сложнее удержаться от импульсивных покупок. Создается так называемая ловушка мозга. Кажется, что оставшейся суммы все равно хватит на остальные нужды. Но это ошибочное восприятие.

Лучше на день или два отложить все покупки, и даже планирование трат и накоплений. В эмоциональном порыве деньги часто расходуются нерационально.

Если верите в приметы, сосредоточьтесь на мысли, что нельзя тратить деньги в день получения зарплаты. Никакой мистики в этом нет, совет основан на правильных доводах. Лучше трезво оценить ситуацию на следующий день, когда количество дофамина от получения денег спадет.

Что делать, если хочется тратить

Даже тогда, когда вы точно решили начать копить, возникают ситуации, когда хочется потратить вместо того чтобы отложить. Что делать в таких случаях:

- Определите цели. Бесцельные накопления приведут к тому, что вы потратите сэкономленное на импульсивные покупки. Определите приоритеты: понравившееся, но ненужное платье важнее образования детей или обеспеченной старости? Задавая себе такие вопросы, вы возвращаете процессу накопления осмысленность.

- Откладывайте деньги туда, откуда при снятии возникнут потери. Например, банковский вклад или ИИС. Снятие с вклада означает потерю дохода в виде процентов, а вывод денег с ИИС влечет потерю налоговых льгот.

- Создайте «заначку» или специальный резерв. Если это не импульсивная покупка, а действительно необходимая трата, берите деньги из специального резерва, а не из общей копилки.

Если у вас нет отложенных денег на непредвиденные траты, создайте этот запас. После того как он будет сформирован, начните откладывать деньги на вклад или ИИС. Это может быть 5-10% от дохода или фиксированная сумма.

Можно ли копить деньги с маленькой зарплатой

Копить комфортнее, если заработная плата позволяет покупать все нужное и кроме этого еще и откладывать. Но некоторым может казаться, что с их доходом откладывать в принципе невозможно. Но это чаще всего заблуждение. Воспользуйтесь такими советами:

- Проверьте, пользуетесь ли вы всеми положенными вам льготами, субсидиями и пособиями. Узнать это можно в личном кабинете на портале Госуслуг.

- Уточните, полагаются ли вам налоговые вычеты: стандартные, имущественные, социальные, инвестиционные.

- Узнайте, можете ли вы сделать рефинансирование под меньший процент, если вы выплачиваете кредит или ипотеку. Также можно объединить несколько займов в один, который закрывать всегда проще.

- Проведите ревизию техники и других вещей в доме, на даче и в гараже, а также всего остального имущества. Возможно, у вас скопилось много ненужного или того, чем вы не пользуетесь. Например, мотоблок, велосипед или участок земли, который никак не используется. Все ненужное можно продать, а вырученными деньгами погасить задолженность.

- Проверьте все бонусные программы, которые доступны по вашей банковской карте. Если у вас нет кешбэка, программ лояльности, задумайтесь о том, чтобы сменить карту на более выгодную.

Если эти рекомендации не привели к экономии, проверьте свои расходы. Возможно, большой процент вашего дохода уходит на ненужные покупки. Их можно сократить, чтобы начать откладывать. Но может случиться и так, что у вас действительно низкая заработная плата. При всех способах экономии на семью из 3 человек вряд ли хватит 10-15 тысяч рублей, если еще и откладывать. Задумайтесь о повышении дохода, смене места работы. Легче сделать это, пока вы еще не достигли пенсионного возраста.

Советы как экономить деньги

В дополнение ко всем остальным рекомендациям по формированию накоплений воспользуйтесь советами по оптимизации расходов:

- Откажитесь от брендов. Разрекламированные популярные товары всегда дороже. Потратьте время на изучение состава. А затем сравните состав брендированного продукта с составом менее известного. Посмотрите отзывы других людей на менее популярные продукты. Так вы сможете найти товар дешевле, но такого же хорошего качества.

- Скептически относитесь к акциям. Часто ненужный товар покупают только потому, что на него была скидка. Это нерациональная трата. Купоны и скидки можно найти на специализированных форумах именно на те товары, которые вам нужны.

- Составляйте план покупок перед тем, как идти в магазин. Это поможет избежать множества ненужных трат. Список покупок поможет еще и тем, чтобы взять с собой только нужную сумму. Ограничение бюджета не позволит вам купить что-то незапланированное вместо крайне необходимого.

- Готовьте дома. Особенно кофе. Это небольшая трата, но если покупать кофе или чай каждый день, в итоге выйдет крупная сумма. Напитки можно готовить дома, и брать их с собой в термосе.

- Покупая новую одежду, избавляйтесь от старой. Это поможет рационализировать покупки и не создавать безразмерный гардероб.

Эти рекомендации помогут экономить ваш бюджет и больше откладывать. А какой способ накопления выбрать по таблице или без, решать только вам.