Обсудим, как оформить компенсацию за мобильную связь сотруднику.

Общий алгоритм такой.

- Прописать возмещение в трудовом договоре.

- Заключить соглашение с оператором.

- Обработать счета, запросить детализацию.

- Рассчитать сумму и провести в бухучете.

Обязан ли работодатель компенсировать расходы

Работодатель компенсирует сотрудникам расходы на корпоративную сотовую связь, если эти затраты связаны с выполнением трудовых обязанностей (ст. 164 ТК РФ). Такие издержки работники подтверждают специальными документами.

При использовании личного имущества в рабочих целях выплачивается (ст. 188 ТК РФ):

- денежная компенсация работникам за мобильную связь: личный телефон, ноутбук (оплачивают интернет);

- возмещение за износ личных технических средств.

Величину возмещения закрепляют в письменной форме — отдельным пунктом в трудовом договоре при приеме на работу или в дополнительном соглашении, если такая необходимость возникла после подписания трудового договора.

С 01.06.2021 действуют новые правила предоставления организациям и ИП корпоративных мобильных услуг (533-ФЗ от 30.12.2020). Коммерческие организации вправе заключать договор на приобретение сим-карт работникам через интернет, используя усиленную квалифицированную электронную подпись, неквалифицированную ЭП для работы с сервисами государственных и муниципальных услуг или простую ЭП, которую владелец получал лично. Кроме того, с 1 июня компании обязаны через ЕСИА раскрывать информацию о сотрудниках, которые пользуются корпоративной связью. Таким образом, информация о работниках и корпоративных сим-картах теперь публикуется на Госуслугах.

Документы, подтверждающие расходы

В различных нормативах закреплено, как оформить компенсацию сотовой связи сотруднику (письма Минфина № 03-03-06/2/178 от 13.10.2010, Минздравсоцразвития № 2538-19 от 06.08.2010). Затраты обосновывают:

- должностной инструкцией — в ней указывают, что при выполнении работы требуется использовать мобильный телефон и, соответственно, услуги мобильного оператора;

- трудовым договором — в нем указывают размер и порядок компенсации издержек;

- договором с мобильным оператором — в нем подтверждают регистрацию номера телефона за конкретным служащим;

- счетами за связь — в них указывается сумма затрат.

Особых правил, как прописать в трудовом договоре компенсацию мобильной связи, нет: работодатели устанавливают фиксированную сумму или определяют иной порядок расчета и выплаты возмещения.

В законодательных актах не указано, обязан ли работник предоставлять детализацию звонков по личной сим-карте для подтверждения расходов. У ведомств нет единого мнения на этот счет:

1. ИФНС при проверке требует детализацию звонков для экономического обоснования расходования средств и подтверждения служебного характера телефонных разговоров (письмо УФНС по г. Москве № 16-15/104055@ от 05.10.2010). Этой позиции придерживается и Минфин — детализация позволяет отследить служебные звонки (письма № 03-03-04/3/15 от 27.07.2006, № 03-03-06/1/350 от 05.06.2008, № 03-03-07/2 от 19.01.2009).

2. Суды утверждают обратное. В Налоговом кодексе нет перечня документов, который подтверждает служебный характер издержек на мобильные услуги, детализация не является обязательной (постановление ФАС МО № КА-А40/7416-09 от 06.08.2009). Судебные органы отсылают к тому, что содержание переговоров — это тайна, охраняемая законом (ст. 63 126-ФЗ от 07.07.2003, определение КС РФ № 345-О от 02.10.2003, постановление ФАС МО № КА-А40/4697-09-2 от 03.06.2009).

Запрос детализации звонков не обязателен по закону. Но работодатели запрашивают детализацию наравне со счетом и счетом-фактурой для экономического обоснования надбавка за использование сотовой связи и включения таких затрат в базу расчета по налогу на прибыль. Документ позволяет доказать контролирующим органам, что работник не использует служебную связь в личных целях (постановления ФАС СКО № Ф08-2044/2007-840А от 23.04.2007, ФАС ДВО № Ф03-А59/07-2/380 от 18.04.2007).

А вот компенсация мобильных услуг генеральному директору производится без дополнительного подтверждения детализацией. Если в договоре с сотовым оператором указан единственный пользователь (директор) и акт оказанных услуг это подтверждает, нет необходимости предоставлять дополнительные документы (постановления АС трех инстанций по делу № А63-5953/2017 от 29.01.2018). Затраты в таком случае относят к прочим расходам на производство и реализацию пп. 25 п. 1 ст. 264 НК РФ (постановление кассации № Ф08-6112/2018 от 08.08.2018).

Как оформить выплаты

Руководитель в обязательном порядке издает приказ, регламентирующий возмещение расходов на мобильные звонки по работе. В ст. 188 ТК РФ и других законодательных нормативах указано, достаточно ли только приказа на выплату компенсации — нет, недостаточно. Возмещение за использование личного имущества в рабочих целях указывают в должностных обязанностях, трудовом договоре или дополнительном соглашении о компенсации сотовой связи (письма Минфина № 03-04-06-01/138 от 17.06.2009, № 03-04-06/6-327 от 31.12.2010, Минздравсоцразвития № 550-19 от 12.03.2010, № 1343-19 от 26.05.2010).

Порядок возмещения издержек закрепляют в коллективном соглашении и локальных нормативах (ст. 41, 45 ТК РФ), а в трудовом договоре фиксируют объем компенсации.

Приказ

- Инструкция, как составить приказ на возмещение мобильных услуг.

- Указать основные реквизиты приказа — номер, дату, место издания.

- Определить цель издания распоряжения — например, производственная необходимость.

- Изложить суть — компенсировать сотрудникам использование личного имущества (телефон, ноутбук, оборудование) и затраты, связанные с его использованием (связь, интернет, амортизация).

- Установить дату начала возмещения.

- Перечислить работников, которым возмещают издержки.

- Установить лимиты (при использовании лимитов в организации).

- Подписать приказ у руководителя.

НДФЛ и взносы с компенсации

Работодатель не перечисляет НДФЛ и страховые взносы с компенсации за использование личного сотового телефона в служебных целях в 2021 году (письмо Минфина № 03-04-06/83831 от 14.12.2017). Если работник использовал рабочий телефон в личных целях, с него удержат НДФЛ.

Бухучет компенсаций

Бухгалтерский учет сотовой связи сотрудников осуществляется, если звонки использовались с целью извлечения компанией прибыли. Затраты, не обоснованные экономически, не принимаются к учету. В таблице показали, как оплачивать личный телефон сотрудника и как такие операции отражаются в бухучете:

А вот как возместить мобильную связь сотруднику в бюджетном учреждении (указания № 65н от 01.07.2013, инструкция № 174н от 16.12.2010):

- Дт 0 109 00 212 Кт 0 302 12 730 — начислено возмещение (п. 128 инструкции 174н);

- Дт 0 302 12 830 Кт 0 201 34 610 — возмещение выплачено из кассы, если с работниками производятся наличные расчеты (п. 85 инструкции 174н);

- Дт 0 302 12 830 Кт 0 201 11 610 — возмещение перечислили на банковскую карту, если с работниками производятся безналичные расчеты (п. 129 инструкции 174н).

Содержание страницы

- Нормативная база

- Бумаги для подтверждения трат на переговоры по телефону

- Основные особенности возмещения затрат

- Будет ли облагаться компенсация НДФЛ и страховыми взносами?

- Бухгалтерский учет компенсационных расходов

- Варианты оплаты услуг связи и особенности бухучета

Ряд специальностей связан непосредственно с переговорами, в том числе по телефону. Так как мобильный является инструментом, нужным для обеспечения рабочей деятельности, услуги сотовой связи оплачиваются работодателем. Компенсация предполагает частичный или полный возврат средств сотруднику за услуги связи. Возмещаются только траты на звонки по рабочим вопросам. Сопутствующие расходы должны быть правильно учтены.

Нужно ли применять ККТ при удержании из зарплаты работника за перерасход нормативов сотовой связи и топлива?

Нормативная база

Необходимость возмещения расходов сотрудника, связанных непосредственно с рабочими нуждами, прописана в статье 164 ТК РФ. В статье 188 ТК РФ указаны случаи, предполагающие компенсацию:

- Использование в работе собственности сотрудника (к примеру, сотового устройства).

- Амортизация объектов собственности.

Амортизация на сотовый будет начисляться только тогда, когда стоимость телефона составляет более 40 000 рублей. Если же стоимость его меньше, затраты на покупку средства связи списываются на материальные затраты.

Работодатель также должен возмещать расходы сотрудника непосредственно на услуги связи. В статьях 41 и 45 ТК РФ указано, что порядок таких выплат должен быть прописан в коллективном соглашении, а также в нормативно-правовых актах. Размер выплат устанавливается в двустороннем порядке. Объем выплат нужно указать в трудовом договоре. Если трудовой договор уже составлен, пункт об объеме возмещения можно прописать во вспомогательном соглашении.

К СВЕДЕНИЮ! Траты на сотовую связь, фиксируемые в учете, должны быть экономически обоснованными. В обратном случае фирма будет привлечена к административной ответственности. Что обозначает экономическая обоснованность? Это значит, что использование сотовой связи в работе делает труд более эффективным, увеличивает показатели.

Бумаги для подтверждения трат на переговоры по телефону

ВАЖНО! Образец положения об использовании корпоративной мобильной связи от КонсультантПлюс доступен по ссылке

Расходы на сотовую связь будут компенсироваться только в том случае, если они будут подтверждены документально. Для подтверждения используются эти документы:

- Приказ руководителя фирмы. В нем должен быть указан перечень специальностей, которые неразрывно связаны с телефонными переговорами. В приказе можно также оговорить ряд сотрудников, которым может выплачиваться компенсация.

- Должностная инструкция сотрудника. Этот документ обосновывает нужность телефонных переговоров.

- Трудовой договор и дополнительное соглашение. В них указываются условия и порядок возмещения затрат. Можно оговорить фиксированную сумму, которая будет выплачиваться работнику.

- Договор с оператором, детализация звонков. Документы устанавливают фактический размер расходов.

Рассматриваемый перечень документов установлен письмом Минфина от 27.07.2006 года № 03-03-04/3/15.

Вопрос: Облагается ли взносами на травматизм оплата (компенсация) работодателем услуг сотовой (мобильной) связи работникам (пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ)?

Посмотреть ответ

Основные особенности возмещения затрат

Компенсация затрат на услуги сотовой связи предполагает выполнение ряда действий. Рассмотрим некоторые из них.

Аренда телефона у работника

Если деятельность сотрудника напрямую связана с использованием сотового телефона, то аппарат превращается из личного имущества в инструмент, используемый фирмой. Поэтому разумно и правомерно арендовать телефон у работника. Сделать это можно двумя способами:

- Оформлением договора аренды телефона на основании статей 606-625 ГК РФ. В документе указывается срок аренды, объем компенсаций и порядок их выплаты.

- Оформлением договора безвозмездной эксплуатации устройства.

Не обязательно заключать договор. Все нужные пункты можно прописать в трудовом соглашении.

Мнение Минфин РФ об НДФЛ при компенсации работнику услуг мобильной связи.

Детализация счета

Детализация счета необходима для того, чтобы установить фактическое время телефонных переговоров. Следовательно, на основании фактического времени можно определить размер выплат.

Нужно сказать, что необходимость детализации счета не указана в законодательных актах. На этот счет существуют различные мнения. Минфин и налоговые структуры, как правило, считают наличие детализации необходимым. Ряд арбитражных судов, напротив, утверждают, что наличие этого документа вовсе не обязательно.

Лимиты трат на мобильную связь

Для сокращения расходов компании обычно устанавливаются лимиты на сотовую связь. Существуют следующие варианты:

- Безлимитный тариф. Основное его преимущество – отсутствие необходимости контроля трат сотрудников на сотовую связь. Выплаты сотовому оператору будут фиксированными. Размер их останется таким же вне зависимости от длительности телефонных переговоров.

- Установление лимитов. Нужно для того, чтобы сократить число ненужных звонков. Размер лимитов устанавливается в приказе руководителя или в соответствующем Положении.

Наличие лимитов позволяет дисциплинировать сотрудников. Звонки сверх лимита признаются экономически необоснованными, а потому не учитываются для целей налогообложения.

Как работают лимиты? Рассмотрим на примере. Лимит на телефонную связь в компании составляет 3 000 рублей в месяц. Сотрудник «наговорил» на сумму 3 500 рублей. В этом случае будет возмещена только сумма 3 000 рублей. 500 рублей придется уплатить самому работнику.

К СВЕДЕНИЮ! Важно устанавливать лимиты, соответствующие фактическим затратам. Если лимит будет слишком малым, это ухудшит экономическую эффективность. Если установленный лимит будет постоянно нарушаться, имеет смысл его увеличить.

Будет ли облагаться компенсация НДФЛ и страховыми взносами?

Возмещение трат на услуги связи не предполагает начисление НДФЛ, страховых взносов. Однако это касается случаев, когда рабочий телефон использовался только в трудовой деятельности. Если же сотрудник совершал звонки личного характера, сопутствующие расходы будут облагаться НДФЛ.

НДФЛ начисляется и в тех случаях, когда был оформлен договор аренды мобильного. К примеру, за аренду сотового телефона работодатель платит 500 рублей. Сотруднику за пользование услугами связи выплачивается фиксированная сумма размером 1 500 рублей. В данном случае облагаться НДФЛ и страховыми взносами будет сумма в 500 рублей. НДФЛ составит 65 рублей (исходя из ставки 13%).

ВАЖНО! В налоговом учете возмещение расходов будет указано как оплата услуг связи. Это актуально для любого налогового режима.

Бухгалтерский учет компенсационных расходов

Расходы на мобильную связь будут включены в учет только при наличии условия: направленность на извлечение прибыли. Если расходы не являются экономически обоснованными, налоговые структуры уберут их из себестоимости. Бухгалтерский учет предполагает использование следующих проводок:

- ДТ20, 26, 44 КТ73. Учет трат на сотовую связь.

- ДТ73 КТ50, 51. Траты на мобильную связь были компенсированы.

ВАЖНО! Учет в составе себестоимости может вестись только в том случае, если имеется первичный документ: счет-фактура от оператора с указанием конкретной фирмы.

Варианты оплаты услуг связи и особенности бухучета

Существуют следующие варианты оплаты:

- Оплата авансом. Если сотовая связь оплачивается авансом, соответствующие платежи будут считаться авансовыми.

- Карты экспресс-оплаты. Минус оплаты картами заключается в том, что отсутствие сопутствующих документов может вызвать нарекания со стороны налоговых органов.

- Компенсация. Актуальна для тех случаев, когда работодатель не заключил договора с оператором, и сотрудники в своей работе используют личные сим-карты. Затраты на личные переговоры учитываются в составе прочих трат на счете 91.

Как правило, компании практикуют способ компенсации. Оплата экспресс-картами неактуальна, из-за того что этот вариант рискован.

Компенсация мобильной связи работникам

Компенсация расходов на мобильную связь сотруднику — это выплата, возмещающая затраты работника на служебные переговоры с использованием услуг сотовых операторов. Чтобы избежать претензий контролирующих органов, соберите полный пакет документов, подтверждающий производственный характер переговоров.

На каком основании выплачивают компенсацию

Общение с контрагентами посредством мобильной связи — важная часть работы работников многих организаций, ведущих различную деятельность. Как оформить компенсацию за мобильную связь сотруднику, зависит от того, кто заключил договор с мобильным оператором: сама организация или непосредственно работник.

В любом случае затраты должны быть экономически обоснованны. Порядок осуществления расходов на мобильные переговоры компания разрабатывает самостоятельно и утверждает в локальном нормативном акте.

Организация сама оплачивает сотовую связь

Организация вправе сама заключить договор корпоративной сотовой связи с оператором. В этом случае телефонный номер закрепляется за организацией и она сама оплачивает услуги оператора. Для контроля каждому сотруднику устанавливается лимит расходов. Вот как оформить компенсацию расходов на сотовую связь в данном случае:

- Решение о подключении корпоративного тарифа руководитель компании закрепляет приказом. В нем указывается перечень должностей, которые вправе пользоваться корпоративной связью и лимиты услуг.

- Организация заключает договор на корпоративный тариф с оператором.

- С сотрудником заключается соглашение о предоставлении телефона и/или sim-карты с установленным лимитом.

- Ежемесячно мобильный оператор предоставляет документы, подтверждающие расходы: акты, счета-фактуры, детализацию звонков (иных услуг) по каждому номеру, закрепленному за организацией.

Выплачиваем компенсацию сотруднику

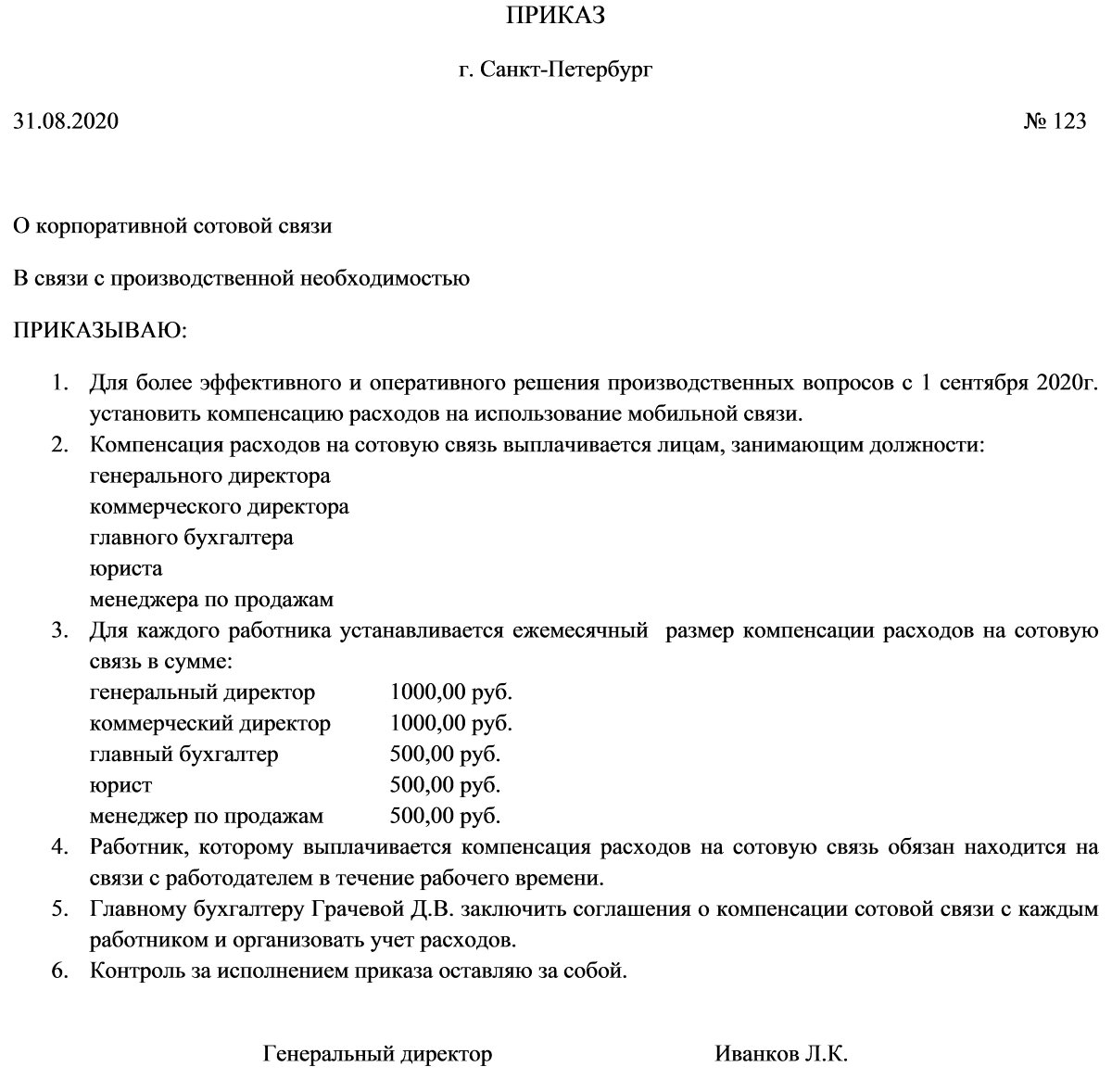

При заключении работником лично договора с сотовым оператором и выплате компенсации работодателем необходимо:

- Подготовить и издать приказ о компенсации мобильной связи сотрудникам, в котором прописывается перечень должностей работников, которым необходимо использование сотовой связи, объем компенсируемых расходов.

- Прописать в трудовом договоре или соглашении с каждым сотрудником условия и размер возмещения затрат на телефонные переговоры.

- Получить от каждого сотрудника копию договора с мобильным оператором.

- Обязать каждого работника предоставлять детализацию звонков, произведенных в интересах организации.

В чьей собственности телефон (корпоративный/личный)

При ведении телефонных переговоров работник вправе использовать личный телефон или же телефон, предоставленный работодателем.

В первом случае стороны вправе установить компенсацию сотруднику за использование личного имущества.

Во втором затраты на приобретение корпоративных телефонных аппаратов организации вправе учесть в управленческих (коммерческих) расходах.

Облагается ли компенсация НДФЛ и взносами

Независимо от того, сама компания оплачивает расходы на связь или компенсирует их работнику, не облагайте их:

- налогом на доходы физических лиц (п. 1 ст. 217 НК РФ);

- страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Возмещение затрат на услуги мобильных операторов, согласованные сторонами трудовых отношений, признаются компенсационными и освобождаются от обложения (письма Минфина РФ от 30.12.2019 №03-04-05/103335, от 24.11.2017 №03-04-05/78097).

Чтобы избежать претензий контролирующих органов и доначислений НДФЛ и страховых взносов, соберите полный пакет документов для подтверждения обоснованности затрат на услуги сотовых операторов.

Бухгалтерский учет

Затраты на мобильные переговоры сотрудников отражайте в расходах по обычным видам деятельности

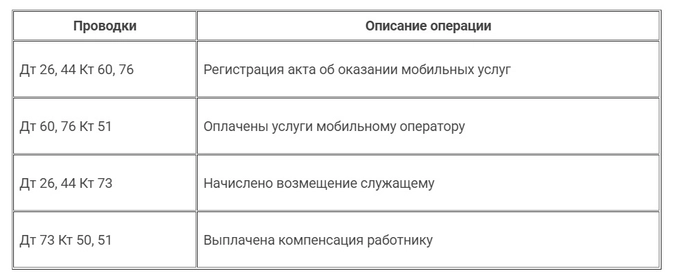

| Операция | Дебет | Кредит |

|---|---|---|

| Заключен договор с поставщиком услуг | ||

| Получен акт об оказании услуг сотовым оператором | 26, 44 | 60, 76 |

| Оплачены услуги поставщику | 60, 76 | 51 |

| Выплачивается возмещение работнику использования связи в служебных целях | ||

| Начислена компенсационная выплата работнику за служебные телефонные переговоры | 26, 44 | 73 |

| Выплачена компенсация расходов на сотовую связь работнику | 73 | 50, 51 |

При расчете налога на прибыль документально подтвержденные затраты на услуги мобильных операторов включаются в прочие расходы, связанные с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ). При отсутствии подтверждения оплаты телефонных переговоров в служебных целях учесть затраты на сотовую связь нельзя.

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Бухгалтерия

Инструкция: как компенсировать расходы сотрудников на мобильную связь

Компенсация расходов на мобильную связь сотрудникам — это возмещение затрат работников, которые для выполнения своих служебных обязанностей вынуждены пользоваться собственными телефонами и сим-картами.

Когда и кому компенсируют расходы

Выплата компенсации осуществляется согласно утвержденному списку, обычно вместе с выдачей аванса или заработной платы.

Какие документы обязан предоставить работник

Для получения возмещения каждый работник предоставляет:

- копию договора с мобильным оператором;

- детализацию звонков, сделанных от имени организации.

ВНИМАНИЕ! Тем, кто сомневается, обязан ли работник предоставлять детализацию звонков по личной сим-карте, сообщаем, что по закону сотрудник не обязан предъявлять такой отчет. Но попросить сотрудника делать это в добровольном порядке для экономического обоснования затрат не запрещено.

Как правильно возместить затраты

Расходы возмещаются, если они произведены во время осуществления трудовых обязанностей. Это может быть оплата:

- за использование собственного имущества сотрудника (сотового телефона, ноутбука);

- износа технических средств;

- интернета или услуг сотового оператора.

Величина выплаты фиксируется в письменном виде в трудовом договоре либо в дополнительном соглашении, если потребность в этом возникла после оформления трудоустройства.

Как оформить возмещение расходов сотрудников на мобильную связь

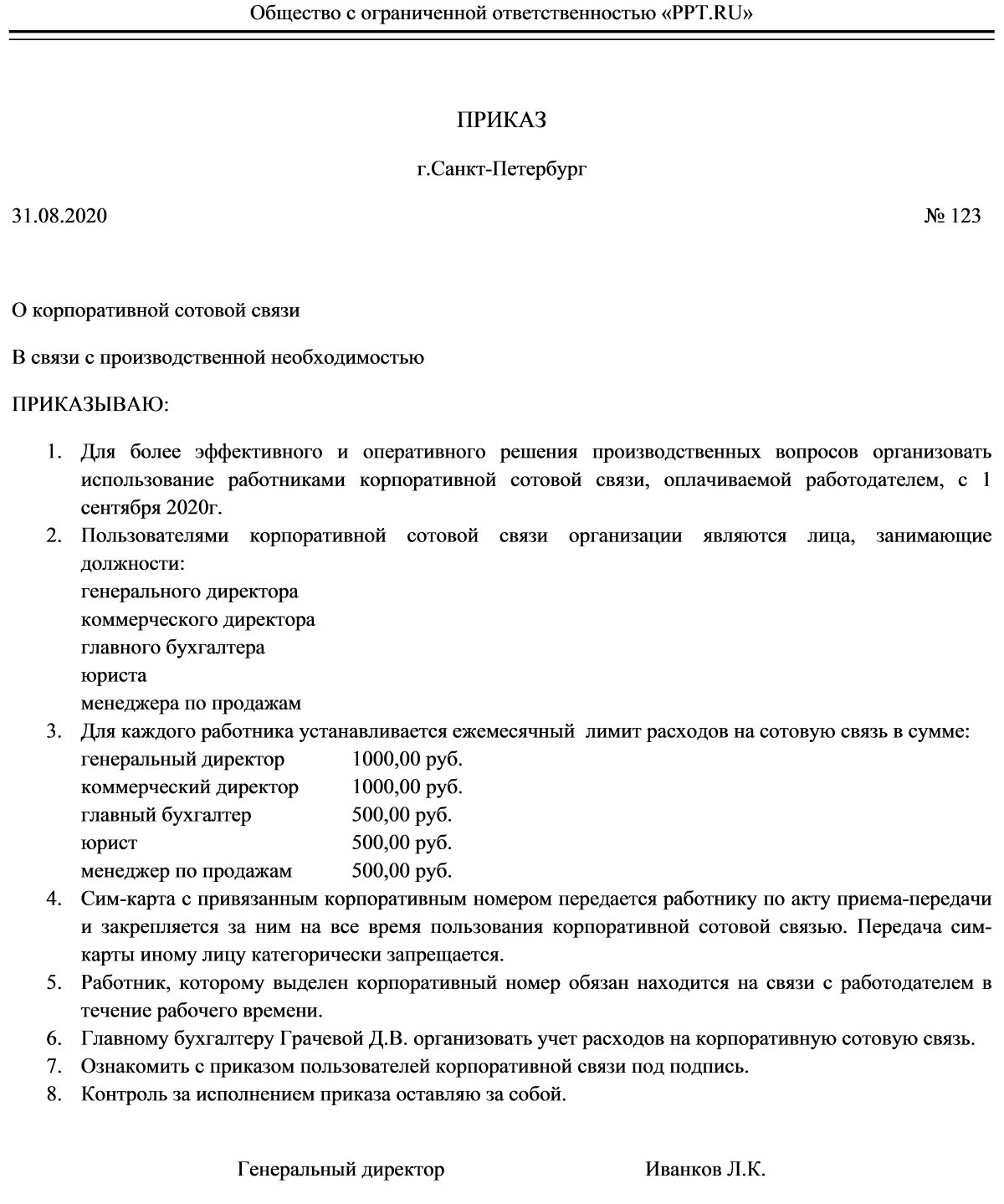

Если сим-карта оформляется на предприятие и оно самостоятельно оплачивает услуги мобильного оператора, для каждого работника устанавливается определенный лимит и осуществляется учет расходов сотрудников на сотовую связь и их оформление. Оформление происходит следующим образом:

- Руководитель предприятия издает приказ, где указывает список должностей, в отношении которых будет действовать возмещение расходов.

- Подписывается договор с сотовым оператором.

- Подписывается соглашение с работником о выделении ему сотового рабочего телефона или sim-карты, отдельно оговаривается установленный лимит.

- Ежемесячное предоставление мобильным оператором документов для учета расходов: счета-фактуры, акты, детализации вызовов по каждому номеру.

Чтобы ответить на вопрос, достаточно ли только приказа на компенсацию сотовой связи, обратимся к письму УФНС России по г. Москве от 05.10.2010 № 16-15/104055@. В нем говорится, что необходимость использования сотового для выполнения рабочих обязанностей следует зафиксировать и в должностной инструкции сотрудника.

Образец приказа

Государственное бюджетное образовательное учреждение дополнительного образования детей специализированная детско-юношеская спортивная школа олимпийского резерва «Аллюр»

ПРИКАЗ

г. Москва

О корпоративной сотовой связи

С целью повышения результатов деятельности

ПРИКАЗЫВАЮ:

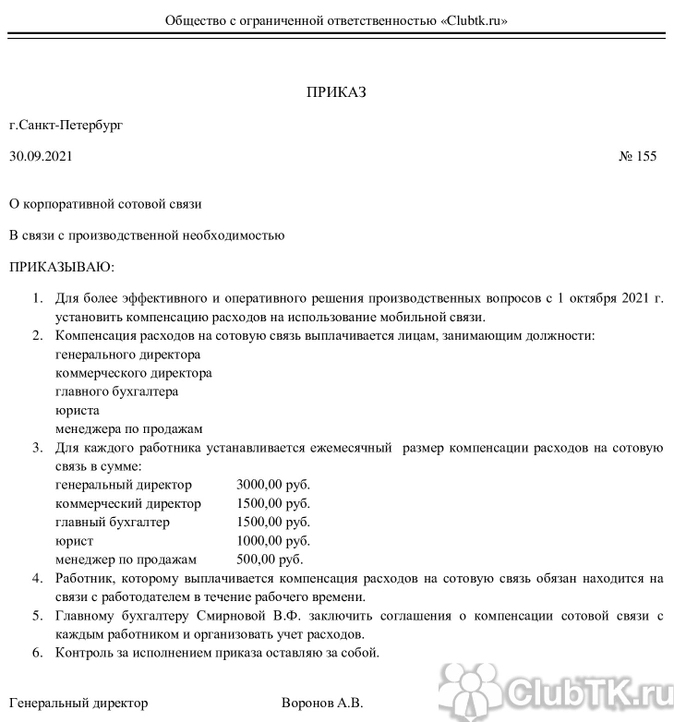

- Для повышения результатов образовательной деятельности и эффективного взаимодействия с 1 декабря 2020 г. установить компенсацию использования мобильных телефонов согласно занимаемой должности.

- Выплачивается компенсация услуг связи

- директору

- главному бухгалтеру

- руководителю отдела кадров

- Для каждого назначается ежемесячная выплата в сумме:

- директору — 1500,00 руб.

- главному бухгалтеру — 500,00 руб.

- руководителю отдела кадров — 500,00 руб.

- Работник, получающий компенсацию, обязан быть доступен для вызова в рабочее время.

- Главному бухгалтеру Викторовой В.В. заключить договоры о возмещении расходов с каждым сотрудником и обеспечить их учет.

- Контроль за выполнением приказа осуществляет директор.

Директор Иванов И.И.

Налогообложение компенсации

Вне зависимости от того, получает ли работник средства в виде возмещения затрат на сотовую связь или компания оплачивает ее сама, НДФЛ и страховые взносы с компенсации расходов на мобильную связь сотруднику оплачивать не придется.

ВНИМАНИЕ! Чтобы избежать претензий по поводу налоговых и страховых выплат, приготовьте и храните полный комплект документов для доказательства обоснованности затрат.

Бухгалтерский учет выплат

Бухгалтерский учет компенсации услуг связи генеральному директору и другим сотрудникам производится при условии, что переговоры осуществлялись с целью получения организацией прибыли. Если свидетельства экономической обоснованности затрат отсутствуют, они не принимаются к учету.

Вместе с эти материалом часто ищут:

Обращение в полицию онлайн — это способ подать заявление о правонарушении удаленно, без посещения отдела ОВД. Такая возможность реализована на официальном сайте МВД РФ и в мобильном приложении.

30 сентября 2020

Запрос документов вне рамок проведения налоговых проверок — это требование ИФНС о предоставлении дополнительной информации о деятельности компании. Такой контроль проводится для предварительной оценки рисков работы налогоплательщика.

10 августа 2020

Обеспечительный платеж в договоре аренды — это сумма, которую прописывают в соглашении и вносят в качестве гарантии исполнения обязательств.

27 августа 2020

Расторжение договора подряда — это процедура прекращения действия сделки, основанная на воле одной из сторон, по их взаимному соглашению или по решению суда.

11 февраля 2021

Облагается ли НДФЛ и страховыми взносами компенсация расходов на сотовую связь и интернет удаленному работнику?

Здравствуйте! Главный бухгалтер работает удаленно на основание доп. соглашения к трудовому договору. Организация хочет в договоре прописать фиксированные суммы компенсации за телефон, интернет. Облагаются ли фиксированные суммы НДФЛ,страх. взносами Вопрос удалён модератором.?

Рассчитывайте зарплату с учетом повышения МРОТ с 1 января

Цитата (Валяева Ирина):Здравствуйте! Главный бухгалтер работает удаленно на основание доп. соглашения к трудовому договору. Организация хочет в договоре прописать фиксированные суммы компенсации за телефон, интернет. Облагаются ли фиксированные суммы НДФЛ,страх. взносами

Добрый день!

Согласно ТК РФ, организация обязана компенсировать сотруднику расходы, связанные с исполнением его служебных обязанностей:

Цитата (ТК РФ Статья 188. Возмещение расходов при использовании личного имущества работника):

При использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Только стоимость личных переговоров является доходом сотрудника в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). Тогда с этого дохода нужно рассчитать НДФЛ, который удерживается при выплате сотруднику (п. 4 ст. 226 НК РФ).

Также на стоимость личных переговоров начисляются взносы на ОПС и взносы от НС и ПЗ. Такие выплаты не включены в закрытый перечень не облагаемых взносами на ОПС и от НСи ПЗ (п. 1 ст. 420, ст. 422 НК РФ РФ, п. 1 ст. 20.1, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Обсуждение Вам в помощь:Оплата мобильной связи работников: нужно ли облагать НДФЛ и взносами?

Главбух 2003, т.е нужно какое то подтверждение звонков, пользование интернетом, расчет амортизации даже? А если компенсируется фиксированная сумма, которая прописывается в договоре, а не возмещение расходов.

Цитата (Валяева Ирина):т.е нужно какое то подтверждение звонков, пользование интернетом

по-хорошему, да.

Пользование интернетом, это переписка с работодателем, например,как подтверждение.

Главбух 2003, так все программы в облаке работают, без интернета нельзя

Составьте положение об оплате труда и правила внутреннего трудового распорядка по готовым шаблонам

Цитата (Валяева Ирина):так все программы в облаке работают, без интернета нельзя

Значит, возможно, в трудовом договоре прописать, что предоставляются права доступа (логин, пароль) к программам, размещенным в интернете. Т.е. надо подумать, как грамотно все прописать.

г. Новосибирск187 501 балл

Sveto4Divny, возмещение и компенсация все таки разное понятие, под возмещение понятно, что возмещается на основание документов, компенсации установлена Трудовым кодексом, можно говорить о том, что в данном случае у сотрудника в принципе отсутствует доход, под которым ст. 41 НК РФ понимает экономическую выгоду. Однако судебная практика в данном случае пошла по пути освобождения данных выплат от ¬НДФЛ на основании п. 3 ст. 217 НК РФ как компенсационных, под которыми согласно п. 3 Обзора судебной практики Верховного суда РФ № 1 (2016), утвержденного Президиумом ВС РФ 13.04.2016, понимаются доходы работника, получаемые в качестве возмещения тех затрат, которые понесены им в связи с выполнением трудовых обязанностей. Отметим, что такое толкование законодательства даже на руку работодателям, так как позволяет без лишних вопросов не начислять на эти выплаты страховые взносы на основании подп. 2 п. 1 ст. 422 НК РФ.

А для налогового учета компенсации расходов работникам, основной момент, с которым нужно определиться, — это основание выплаты сумм, возмещающих расходы сотрудников. От этого будет зависеть как набор документов, которыми нужно обосновать данные выплаты для целей учета при налогообложении, так и, собственно, основание учета таких затрат.

Заполните, проверьте и сдайте 6‑НДФЛ и 2‑НДФЛ через интернет

Доброго дня, коллеги.

Цитата (Валяева Ирина):Организация хочет в договоре прописать фиксированные суммы компенсации за телефон, интернет.

Я неоднократно проходила проверки по таким затратам, и налоговые, и аудиторские.

По разному учитывала расходы на телефон, было даже как то, что прямо по распечатке подсчитывали, сколько ушло на личные переговоры, сколько на рабочие. (Директор практически постоянно был в какой нибудь стране таможенного союза).

Успешно, практически без замечаний, прошли только тогда, когда ввели фиксированный расход, то есть, абонентскую плату, а все, что свыше — удерживали с работников. И телефонов было много.

Причем ввели разные фиксированные суммы для разных категорий работников. Например, безлимитный интернет — только руководству и отделу продаж. Складу и администрации, только телефон. Роуминг — только тому, кто ездит в командировку. При проверке нашли только одно нарушение — сняли с затрат и доначислили НДФЛ и взносы командированному в Индию. Но там и правда сумма была очень большая ))), он по семье скучал ))). Доказали, что звонки в Россию были не по работе.

Инна Огнева, а я гиперссылки не давала и не писала их

Ирина Кости, спасибо. Вот я и хотела совет получить. Так как компенсация фиксированной суммы это все таки другое, чем возмещение расходов. И ТК обязывает даже компенсировать расходы. А как вы это в договоре прописывали, можете поделиться информацией. Если указать компенсация расходов на телефонию 500 руб., интернет 500 руб ежемесячно?

Инна Огнева, извините

Заполнить и сдать актуальную форму «1-вывоз» через интернет

Валяева Ирина, доброго дня.

Исходили из договора с телефонией, где была фиксированная абонентская плата на услуги.

Например, плату за СМС оплачивали только логисту, она написала служебку, что ей необходимо для работы, для связи с водителями не менее … СМС в месяц.

Телефонную компанию, кстати, сменили, и именно по этому: нашли, где не только дали скидку юрлицу, а и за все виды услуг была отдельная абонентская плата.

Заморочились, честно говоря, бумаг оформили много, но у нас на это был целый административный отдел ))), с кадровиком и юристом.

А бухгалтерия, уже раз в месяц, проверяла начисление по номеру и сверяла с лимитом.

Все, что свыше лимита, удерживали с з/платы.

Цитата (Валяева Ирина):Если указать компенсация расходов на телефонию 500 руб., интернет 500 руб ежемесячно?

так что не с потолка лимит, сумма оправдана и равна абонентской плате за месяц.

Цитата (Валяева Ирина):А как вы это в договоре прописывали, можете поделиться информацией.

не помню, больше 5 ти лет прошло…. Помню только суть.

Оформили положением по фирме, утвержденного приказом с ознакомлением всех работников.

Лимиты закрепляли не по фамильно, а по должностям.

г. Новосибирск187 501 балл

Цитата (Ирина Кости):Исходили из договора с телефонией, где была фиксированная абонентская плата на услуги.

Например, плату за СМС оплачивали только логисту, она написала служебку, что ей необходимо для работы, для связи с водителями не менее … СМС в месяц.

Телефонную компанию, кстати, сменили, и именно по этому: нашли, где не только дали скидку юрлицу, а и за все виды услуг была отдельная абонентская плата.

Заморочились, честно говоря, бумаг оформили много, но у нас на это был целый административный отдел ))), с кадровиком и юристом.

А бухгалтерия, уже раз в месяц, проверяла начисление по номеру и сверяла с лимитом.

Все, что свыше лимита, удерживали с з/платы.

Предположу, что договор на услуги связи был заключён между организацией и оператором услуг связи?

Светлана Владимировна, доброго дня.

Цитата (Sveto4Divny):Предположу, что договор на услуги связи был заключён между организацией и оператором услуг связи

Конечно.

Цитата (Ирина Кости):Телефонную компанию, кстати, сменили, и именно по этому: нашли, где не только дали скидку юрлицу, а и за все виды услуг была отдельная абонентская плата.

не помню, какая, не «прорекламирую» при всем желании.

И да, номера и телефоны передавали (выдавали) по акту работникам.

Жесткий был учет ))).

г. Новосибирск187 501 балл

Цитата (Ирина Кости):

Цитата (Sveto4Divny):Предположу, что договор на услуги связи был заключён между организацией и оператором услуг связи

Конечно.

Так в этом случае и речи быть не может ни о компенсации расходов работнику, ни о возмещении — расходы несёт организация.

Рассчитать среднесписочную численность и подготовить отчеты П‑4 и П‑4 (НЗ)

Цитата (Sveto4Divny):Так в этом случае и речи быть не может ни о компенсации расходов работнику, ни о возмещении — расходы несёт организация.

Конечно, и я в общем то, о том же.

Карты были не работника, выдавали!

Некоторым вместе с телефоном.

При увольнении они должны были их сдать.

Спасибо, Светлана Владимировна, это очень существенное уточнение 💐.

Ирина Кости, а так у вас договора были заключены на организацию. А у меня вопрос компенсации за телефон, интернет удаленному сотруднику, за его понесенные расходы на это. Договора все заключены на физ. лицо и по его адресу прописки.

Ирина, простите, может я не четко выразилась ранее, во всех проверках были проблемы, снимали с затрат, начисляли НДФЛ и страховые, и только когда завели такой учет, какой я описала, то прошли проверку почти! без проблем. 😉

Цитата (Ирина Кости):По разному учитывала расходы на телефон, было даже как то, что прямо по распечатке подсчитывали, сколько ушло на личные переговоры, сколько на рабочие.

Цитата (Ирина Кости):Успешно, практически без замечаний, прошли только тогда, когда…..

Цитата (Ирина Кости):Заморочились, честно говоря, бумаг оформили много, но у нас на это был целый административный отдел ))), с кадровиком и юристом.

Заказать электронную подпись для работы с личным кабинетом на mos.ru

Ирина Кости, и у вас договор был заключен на организацию. У меня удаленный сотрудник работает и ему так же надо оплачивать телефон, интернет для работы, но работает то он дома и соответственно все договора заключены на него. И в трудовом договоре прописана удаленная работа, вот только вопрос с компенсацией на телефон и инет, это же все таки не его доход

г. Новосибирск187 501 балл

Цитата (Валяева Ирина):работает то он дома и соответственно все договора заключены на него. И в трудовом договоре прописана удаленная работа, вот только вопрос с компенсацией на телефон и инет, это же все таки не его доход

Никто не запрещает установить компенсацию.

Но с большой степенью вероятности она будет подлежать обложению НДФЛ и взносами. Почти наверняка, если будет установлена в фиксированной сумме.

Цитата (Sveto4Divny):Никто не запрещает установить компенсацию.

Но с большой степенью вероятности она будет подлежать обложению НДФЛ и взносами. Почти наверняка, если будет установлена в фиксированной сумме.

согласна.

Добрый день!

Цитата (Sveto4Divny):Но с большой степенью вероятности она будет подлежать обложению НДФЛ и взносами. Почти наверняка, если будет установлена в фиксированной сумме.

Вероятность будет меньше, если работник будет представлять платёжку от оплате…

Успехов!

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС

С 2021 года работодатели обязаны обеспечить дистанционщика всем необходимым для работы или компенсировать использование личного имущества. Читайте, как отразить компенсацию в кадровом, бухгалтерском и налоговом учете

Кадровое оформление компенсации за использование личного имущества

Ситуации, когда сотрудники используют личное имущество в служебных целях, возникали задолго до узаконивания дистанционного формата работы:

- автомобиль, личный сотовый телефон, компьютер — все можно задействовать при решении рабочих задач. И работодатель обязан компенсировать содержание и износ личного имущества.

С введением понятия дистанционная работа в ТК РФ появилась ст. 312.6, которая регулирует этот вопрос:

- работодатель или предоставляет необходимое оборудование и расходные материалы, или выплачивает компенсацию;

- размер возмещения расходов определяется соглашением сторон трудового договора в письменной форме.

Предусмотреть выплату и размер компенсации за использование личного имущества можно в отдельном пункте трудового договора с новым сотрудником или в дополнительном соглашении, если на удаленку переходит кто-то из давно работающих.

В договоре или допсоглашении необходимо определить и условия выплаты компенсации. Обязательно пропишите четкое наименование имущества, за которое назначаете компенсацию, размер и сроки выплаты (Письмо ФНС России от 13.11.2018 № БС-3-11/8304@). Укажите способ расчета суммы. Это может быть фиксированная сумма или расчет пропорционально времени фактической работы, тогда за периоды отпуска, больничного, командировки компенсация не выплачивается.

- Должен ли работодатель компенсировать сотруднику затраты на интернет и повышенный расход электричества? — подробно вы узнаете из статьи «Удаленная работа: кто платит за интернет? Разъяснения для кадровика».

Налогообложение компенсации

При правильном оформлении компенсация за использование личного имущества принимается в расходах по налогу на прибыль и не облагается зарплатными налогами: НДФЛ, страховыми взносами. Работодатель обязан указать факт назначения компенсации, порядок расчетов и сроки выплат в трудовом договоре или допсоглашении к нему.

Налог на прибыль

Компенсация за использование работником личного имущества учитывается в расходах по налогу на прибыль организаций на основании пп. 49 п. 1 ст. 264 НК РФ (Письмо Минфина России от 08.12.2006 № 03-03-04/4/186).

Работник может использовать в служебных целях разные виды личного имущества, но налоговое законодательство содержит предельные нормы только для компенсаций за использование личных автомобилей и мотоциклов. Для других видов имущества размер выплат неограничен.

Предельные нормы компенсаций за транспорт, принимаемые в расходах по налогу на прибыль, приведены в Постановлении Правительства РФ от 08.02.2002 № 92 и составляют:

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

В них уже заложены износ, горюче-смазочные материалы и ремонт, поэтому сумму, возмещаемую сверх нормативов, в налоговые расходы включать нельзя (Письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Размер компенсации за использование иного имущества для налога на прибыль не установлен, в расходы включается сумма, определенная соглашением между работником и работодателем (Письмо Минфина России от 04.02.2020 № 03-03-06/1/6672)

Помните про ст. 252 НК РФ:

- организация должна экономически обосновать и документально подтвердить произведенные расходы: составить соглашения с работниками, определяющие размер и порядок выплаты компенсации. Если сумма явно завышена, то будут претензии со стороны налоговых органов (Письмо Минфина России от 04.02.2020 № 03-03-06/1/6672).

Для обоснования можно воспользоваться рекомендациями Минфина России из Письма от 31.12.2004 № 03-03-01-04/1/194. Ведомство предлагает рассчитывать компенсацию за износ по аналогии с амортизацией:

- взять стоимость имущества и поделить на срок полезного использования, опираясь на классификацию основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 01.01.2002 № 1);

- для инструментов и механизмов, не указанных в амортизационных группах, исходить из срока их полезного использования согласно техническим условиям или рекомендациям организаций-изготовителей.

Пример. Менеджер работает на своем ноутбуке, и организация выплачивает ему компенсацию за использование личного компьютера в служебных целях. Сумма определена соглашением сторон в размере 10 000 руб. в месяц.

Компьютеры и ноутбуки входят во вторую амортизационную группу. Рыночная стоимость ноутбука приблизительно равна 60 000 руб. Сумма износа составит от 1 667 до 2 400 руб. в месяц. Получается, что размер выплачиваемой менеджеру компенсации превышает сумму износа в четыре раза. В такой ситуации велика вероятность, что налоговые органы посчитают эти расходы экономически необоснованными. Оптимальной будет компенсация 2 000–2 500 руб. в месяц.

Для обоснованного включения затрат в расходы у организации должны быть документы, подтверждающие, что работнику для выполнения его служебных обязанностей действительно требуется соответствующие оборудование или материалы. Это могут быть должностные инструкции, трудовой договор, допсоглашение к трудовому договору.

ФНС также считает, что для получения компенсации работник должен представить организации документы, которые подтверждают его право собственности на используемое имущество (Письмо ФНС от 13.11.2018 № БС-3-11/8304@).

Пример. При использовании автомобиля нужно представить ПТС. Если в документе указан не сотрудник, а супруг или супруга, для учета компенсации в расходах необходимо представить свидетельство о браке, а сама машина должна быть куплена в браке (Письмо Минфина России от 27.08.2012 № 03-04-05/6-1004).

Возникает вопрос: какие документы могут подтвердить право собственности на компьютер, принтер или мобильный телефон? Минфин и ФНС молчат, скорее всего, потому что такого требования нет ни в Налоговом, ни в Трудовом кодексах.

Налоговая в Письме от 27.01.2010 № МН-17-3/15@ разъяснила, что должны быть документы, доказывающие принадлежность имущества работнику, но опять без конкретики. Поэтому подтверждением может стать четкое указание имущества, по которому выплачивается компенсация, например «компенсация за ноутбук Xiaomi Mi Notebook Pro 15».

Минфин в Письме от 06.11.2020 № 03-04-06/96913 пошел дальше и заявил, что работодатель должен располагать копиями документов, которые доказывают приобретение или аренду оборудования работником, а также расходы, понесенные при использовании оборудования в служебных целях. То есть если платим за телефон, то должны быть документы, свидетельствующие о служебных разговорах, если платим за авто — маршрутные (путевые) листы, чеки АЗС.

- Резюмируем. Для учета компенсации в расходах кроме соглашения работодатель должен подтвердить:

- Необходимость использовать личное имущество сотрудника. Например, в должностной инструкции указать, что у работника разъездной характер работы или что он трудится удаленно.

- Право собственности работника на имущество. Например, копию паспорта транспортного средства или договор аренды ТС.

- Факт использования техники или транспорта в служебных целях: путевые листы, авансовые отчеты, кассовые чеки, приказы руководителя, акты выполненных работ с расшифровкой вида работы.

- Размер компенсации — порядок расчета и величину выплат можно указать в соглашении или трудовом договоре.

Как учитывать компенсацию за использование личного имущества тем, кто на УСН, читайте в шпаргалке. Она размещена в конце статьи.

В конце статьи есть шпаргалка

НДФЛ

Выплаты за использование личного имущества работника в служебных целях, а также возмещение связанных с этим расходов не облагаются НДФЛ.

Правила такие же, как при учете налога на прибыль:

- не облагается налогом вся сумма компенсации, указанная в соглашении (ст. 188 ТК РФ, п. 1 ст. 217 НК РФ).

Важно: для расчета НДФЛ нет нормирования даже для личного транспорта (Письмо ФНС России от 13.11.2018 № БС-3-11/8304@).

Работодатель должен обосновать размер компенсации, потому что чрезмерно большую сумму могут посчитать схемой экономии на зарплатных налогах. Поэтому не платите заведомо большие суммы, которые вы не сможете экономически обосновать.

Компенсация за использование личного имущества в служебных целях в 6-НДФЛ не отражается (ст. 217 НК РФ, Письмо ФНС России от 11.04.2019 № БС-4-11/6839@).

Страховые взносы

Компенсация за использование личного имущества в служебных целях не облагается страховыми взносами на обязательное пенсионное, медицинское страхование и страхование по временной нетрудоспособности и материнству. Как и при НДФЛ, размер компенсации не нормируется (ст. 188 ТК РФ, пп. 2 п. 1 ст. 422 НК РФ, Письма Минфина России от 06.12.2019 № 03-04-06/94977, ФНС России от 13.11.2018 № БС-3-11/8304@). Размер возмещения должен соответствовать экономически обоснованным затратам работника.

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Этот вид компенсации работодатель должен отразить в форме РСВ в составе выплат, не подлежащих обложению по ст. 422 НК РФ:

- в строке 040 подраздела 1.1;

- в строке 040 подраздела 1.2;

- в строке 030 подраздела 1.3.1;

- в строке 030 подраздела 1.3.2 Приложения 1;

- в строке 030 Приложения 1.1;

- в строке 030 Приложения 2 к разд. 1 расчета (пп. 6.6, 7.5, 8.7, 8.16, 9.6, 10.7 Порядка заполнения расчета по страховым взносам).

Также ее нужно указать в персонифицированных сведениях о сотруднике, получающем компенсацию (разд. 3 РСВ). В частности, общую сумму выплат, как облагаемых, так и необлагаемых, следует включить в показатель графы 140 подраздела 3.2.1 (пп. 20.22, 20.23 Порядка заполнения расчета по страховым взносам).

Если в трудовом договоре (соглашении к нему) выплата компенсации и ее размер не определены, на нее придется начислить страховые взносы.

Бухгалтерский учет компенсаций

Чтобы учесть суммы выплат, бухгалтер должен сделать следующие проводки:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Начислена компенсация работнику за использование личного имущества | 20 (26, 44) | 73 субсчет «Расчеты с персоналом по прочим операциям» |

| Выплачена компенсация | 73 субсчет «Расчеты с персоналом по прочим операциям» | 51 (50) |

| Отражены расходы, понесенные работником | 20 (26, 44) | 73 субсчет «Расчеты с персоналом по прочим операциям» |

| Отражена сумма входного НДС (на ОСН) | 19 | 73 субсчет «Расчеты с персоналом по прочим операциям» |

| Выплачена работнику сумма в счет возмещения расходов | 73 субсчет «Расчеты с персоналом по прочим операциям» | 51 (50) |

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Учет компенсации за использование личного имущества при УСН

390.3 КБ

Скачать