Учет командировок: основные процедуры

Участие сотрудника в командировке — процесс, который состоит из следующих основных процедур:

1. Выдача сотруднику авансов и суточных.

Точный срок выдачи авансовых средств, как и порядок их расчета, законодательно не установлен. Но они в любом случае выдаются перед командировкой. Если аванс не выдан, сотрудник вправе отказаться от поездки, и это не будет нарушением трудовых обязанностей.

2. Проверка авансового отчета и установление конкретных статей командировочных расходов.

Данная процедура осуществляется после командировки по факту представления авансового отчета работником. В зависимости от результатов проверки осуществляется классификация денежных сумм по тем или иным категориям (далее мы изучим, как именно).

3. Возмещение перерасхода, осуществленного за счет личных средств сотрудника, или, наоборот, удержание с него недостачи (при наличии перерасхода либо недостачи).

Неподтвержденные расходы, а также расходы, превышающие лимит суточных, подлежат возврату предприятию. В свою очередь, если работник совершает какие-либо траты в командировке за свой счет, фирма должна возместить их.

Как оформить и представить авансовый отчет по командировке, подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

4. Выплата зарплаты сотруднику, находящемуся в командировке.

Во время командировки сотрудник продолжает числиться в штате фирмы и получает зарплату. Но начисляется она по особой схеме (ее особенности рассмотрим далее).

Теперь изучим подробнее специфику указанных учетных операций, а также то, какие бухгалтерские проводки применяются в целях отражения данных операций в регистрах учета.

Бухгалтерский учет при командировках: выдача авансов и суточных

Сотрудник перед выездом в командировку получает:

1. Аванс.

Данную сумму командируемый использует для покрытия плановых, наиболее вероятных (и чаще всего хорошо просчитываемых) расходов, например: на проезд, проживание. Расчет авансовых сумм к выдаче осуществляется на основании приказа руководителя о направлении в командировку.

2. Суточные.

Сотрудник получает суточные в целях покрытия повседневных, не всегда плановых и рассчитываемых расходов. Так или иначе, суточные работник в любом случае тратит по своему усмотрению, и отчитываться по ним он не обязан.

Минимальный и максимальный размеры суточных (лимит расходов, которые командируемый совершает за счет предприятия) устанавливаются работодателем в локальных нормативах. Суточные в размере 700 рублей в день при командировках по России и 2500 рублей в день при поездках за рубеж не облагаются НДФЛ и соцвзносами.

Несмотря на то что аванс и суточные — разные по существу выплаты с точки зрения налогового учета, в бухгалтерских регистрах их выдача прописывается с применением одной и той же проводки:

- Дт 71 Кт 50 — если аванс и суточные выдаются из кассы;

- Дт 71 Кт 51 — если выплаты перечисляются сотруднику на карту.

Сотрудник, таким образом, получает на руки или на свой банковский счет сумму, по которой он обязан отчитаться с приложением документов. Бухгалтерия, изучив отчет и документы, примет решение по возмещению работнику тех или иных сумм или, наоборот, истребованию недостачи с него.

Проводки по командировочным расходам: возврат неизрасходованных сумм и возмещение перерасхода

В течение 3 рабочих дней после завершения командировки работник направляет работодателю авансовый отчет и дополняющие его документы, по которым будут сверяться расходы, выданные сотруднику в рамках аванса (п. 26 Положения о командировках, утвержденного постановлением Правительства России от 13.10.2008 № 749).

По итогам изучения отчета и документов, которые сданы с ним, бухгалтерия определит 3 типа денежных сумм:

1. Израсходованные работником и подтвержденные авансовым отчетом и дополняющими его документами.

2. Суммы, соответствующие лимитам по суточным.

3. Сумма, изначально выданная работнику перед командировкой.

Далее из показателя по пункту 3 вычитается сумма показателей по пунктам 1 и 2.

Если результат будет положительным, то соответствующую ему сумму работник должен будет вернуть в кассу предприятия.

В бухгалтерских регистрах фиксируется следующая проводка:

- Дт 50 Кт 71 — при возврате денежных средств в кассу; или

- Дт 51 Кт 71 — при возврате денежных средств на расчетный счет предприятия.

Если результат отрицательный, предприятие должно возместить эту сумму, поскольку будет считаться, что работник потратил свои денежные средства.

В данном случае транзакция будет отнесена к командировочным расходам — проводки по ней такие же, как и в случае с выплатой авансов и суточных: Дт 71 Кт 50.

Проверка авансового отчета: проводки по расходам

Процедура, рассмотренная выше (когда бухгалтер определяет, должен ли сотрудник что-то вернуть предприятию или, наоборот, обязана ли фирма ему выплатить компенсацию), тесно связана с определением сумм, соответствующих конкретным разновидностям расходов командированного. В этих целях используются тот же авансовый отчет и дополняющие его документы.

Основные виды командировочных расходов:

1. Суточные.

Для их списания в командировочные расходы применяется следующая проводка:

- Дт 26 Кт 71.

При этом в зависимости от целей поездки операция может проводиться по дебету таких счетов, как:

- 20 (23, 25, 28) — если сотрудник направлен в командировку по производственной необходимости;

- 08 — если поездка связана с приобретением основных средств;

- 44 — если командировка осуществлялась в связке с покупкой/продажей товаров.

При этом если лимит суточных, утвержденный работодателем, превышает нормы, установленные в Налоговом кодексе, то сверхлимитные суммы облагаются НДФЛ и взносами. Факт их начисления отражается проводками:

- Дт 70 Кт 68;

- Дт (08, 20, 23 и т. д.) Кт 69.

2. Проезд, проживание и т. д.

По соответствующим командировочным расходам проводки применяются по тому же принципу, что и в случае с затратами на оплату суточных:

- Дт 26 Кт 71 (в общем случае) либо корреспонденций по дебету счетов 08, 20, 23 и т. д.

Если расходы подтверждены первичными документами и счетом-фактурой, то входящий НДС принимается к вычету, что фиксируется проводками:

- Дт 19 Кт 71 — зафиксирован входящий НДС;

- Дт 68 Кт 19 — входящий НДС принят к вычету.

Узнайте, что входит в состав командировочных расходов, с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Изучим порядок бухучета зарплаты командированного сотрудника.

Зарплата в командировке: проводки

Находясь в командировке, работник получает и заработную плату. Правда, рассчитывается она не как обычно, а по среднему заработку (п. 9 Положения). Кроме того, выходные дни в период нахождения человека в командировке оплачиваются в двойном размере либо в одинарном при последующем предоставлении отгула, при условии корректно заполненных учетных документов (п. 5 Положения, ст. 153 ТК РФ).

О нюансах оплаты командировки в выходные дни узнайте здесь.

Начисление зарплаты командированному сотруднику осуществляется с применением проводок:

- Дт (08, 20, 23 и т. д.) Кт 70 — начисление зарплаты, исчисленной по среднему заработку;

- Дт 70 Кт 68 — удержание НДФЛ;

- Дт (08, 20, 23 и т. д.) Кт 69 — начисление страхвзносов.

Перечисление зарплаты работнику производится с применением корреспонденции счетов:

- Дт 70 Кт 50 — если сотрудник получает зарплату в кассе;

- Дт 70 Кт 51 — если зарплата перечисляется на карточку.

Подробнее о нюансах учета командировочных читайте в статье «Порядок учета командировочных расходов».

Итоги

Бухгалтерский учет операций, характеризующих отправку работника в командировку, осуществляется в несколько этапов. Сначала работнику выдается сумма аванса и суточных, а после его возвращения из командировки определяются — на основании отчета и дополняющих его документов — взаимные финансовые обязательства сотрудника и работодателя. Любые движения денежных средств между кассой (расчетным счетом) предприятия и работником (его банковским аккаунтом) фиксируются в проводках, содержание которых определяется целью командировки.

Узнать больше о порядке ведения бухгалтерского и налогового учета при командировках вы можете в статьях:

- «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?»;

- «Платим НДФЛ с командировочных расходов в 2022 году».

Выдано в подотчет на командировочные расходы — проводка по такой операции зависит от способа выдачи денежных средств: наличными, безналичным расчетом, перечислением на карту или выдачей денежных документов. Рассмотрим каждый из этих способов подробнее.

Выдача в подотчет из кассы

Первый из возможных способов выдачи денег командированному лицу — выдача наличных денежных средств из кассы. Деньги выдаются путем составления расходного кассового ордера на основании заявления сотрудника, утвержденного руководителем, либо распоряжения директора предприятия.

В кассовом ордере будет отражена корреспонденция бухгалтерских счетов:

- Дт 71 «Расчеты с подотчетными лицами» (71-1, 71-2) Кт 50 «Касса» (50-1)

Использование субсчетов зависит от принятого рабочего плана счетов (п. 4 ПБУ 1/2008).

Для сообщности работы бухгалтера и используемых компьютерных бухгалтерских программ желательно утвердить субсчета, рекомендованные разработчиками. Например, целесообразно к сч. 71 использовать субсчета:

- 71-1 — для расчетов в рублях;

- 71-2 — в валютах.

К счету 50 можно открыть субсчета:

- 50-1 «Касса организации»;

- 50-2 «Операционная касса»;

- 50-3 «Денежные документы».

При выдаче денег из кассы проводка будет выглядеть так:

- Дт 71-1 Кт 50-1

При загранкомандировках разрешена выдача денег в иностранных валютах. Поступление денег в кассу с валютного счета отразите проводкой Дт 50 Кт 52.

При этом к счету 50 целесообразно завести отдельный субсчет для каждого вида валюты. Выдачу из кассы в валюте на зарубежную командировку отразите проводкой Дт 71-2 Кт 50 (соответствующий валюте субсчет).

Если средства на командировку выданы в валюте, то появляются курсовые разницы. Курсовая разница возникнет, если дата получения валюты в кассу и дата ее выдачи не совпадают. Нужно определить разницу между суммами, пересчитанными по официальному курсу на каждую дату — дату оприходования денег в кассу и дату их выдачи.

Положительную курсовую разницу отразите в учете путем отнесения в прочие доходы организации:

- Дт 50 (соответствующий субсчет) Кт 91-1

Отрицательную разницу — в расходы организации:

- Дт 91-2 Кт 50 (соответствующий субсчет)

Перечислены командировочные на личную карту

Сейчас широкую распространенность приобретают безналичные расчеты с использованием банковских карт. Выдача командировочных не является исключением. На зарплатную карту сотрудника разрешается перечислить и подотчетные суммы (письмо Минфина РФ, Казначейства РФ от 10.09.2013 № 02-03-10/37209, № 42-7.4-05/5.2-554).

В бухучете перечисление командировочных следует отразить проводкой Дт 71-1 Кт 51 — перечисление денег под отчет.

Использование специального карточного счета

Командированному сотруднику можно выдать открытую на его имя корпоративную банковскую карту — дебетовую или кредитную.

- Дт 55 «Специальный счет в банке» Кт 51 — перечисление средств с расчетного на специальный счет

Если карточный счет открыт в валюте, то перечисление происходит с валютного счета:

- Дт 55 Кт 52

К счету 55 рекомендуется открыть субсчета для учета расчетов в рублях и для учета в валюте.

По мере расходования средств по дебетовой карте следует отразить движение денег проводкой Дт 71 Кт 55 — использованы (сняты) деньги на командировочные расходы.

Если используется кредитная карта, открытая на основании банковского кредитного договора, то зачисление денег согласно кредитной линии на карточный счет отражаем так:

- Дт 55 Кт 66 (67)

Также по мере того, как расходуются средства с кредитной карты, делаем бухгалтерскую проводку Дт 71 Кт 55.

Начисленные банком проценты за использование кредитных средств отражаем записью Дт 91-2 Кт 66 (67).

Выданы командировочные денежными документами

Командированному сотруднику могут выдаваться дорожные чеки. Дорожный чек — это обязательство эмитента по выплате суммы чека его владельцу. Учет дорожных чеков ведется на счете 50-3 «Денежные документы». В бухучете необходимо сделать следующие записи:

- Дт 50-3 Кт 60 (76) — приобретение дорожных чеков;

- Дт 71 Кт 50-3 — выданы дорожные чеки.

К сожалению, на территории РФ использование дорожных чеков не распространено. Их можно лишь обменять на деньги, но и то не во всех финансовых учреждениях. Поэтому такой вид финансового документа удобнее всего использовать при поездках в зарубежные командировки. Применение дорожных чеков в качестве средства платежа имеет свои преимущества — как в простоте, так и в безопасности их использования.

Организация может приобрести и выдать командированному сотруднику проездные документы. Учет проездных документов ведется аналогично учету денежных чеков на счете 50-3.

Как списание командировочных расходов с подотчетных лиц учитывается на счетах

После окончания командировки сотрудник отчитывается за полученные подотчетные суммы. Для этого он составляет авансовый отчет либо другой документ, самостоятельно доработанный и утвержденный в учетной политике.

С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно. Прежнее требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

При наличии неиспользованного остатка командировочных сумм остаток следует вернуть в кассу и отразить записью Дт 50 Кт 71.

Неизрасходованный остаток можно перевести с карты сотрудника на расчетный счет организации:

- Дт 51 Кт 71

Возврат остатка на специальный карточный счет отражается проводкой Дт 55 Кт 71.

Списание командировочных расходов может происходить следующим образом:

- Дт 08 (10, 41…) Кт 71 — приобретены внеоборотные средства, ТМЦ;

- Дт 19 Кт 71 — отражена сумма входного НДС;

- Дт 20 (23, 26…) Кт 71 — расходы отнесены на себестоимость продукции (услуг, работ);

- Дт 44 Кт 71 — расходы признаны коммерческими расходами или расходами по основной деятельности торговой организации;

- Дт 91 Кт 71 — утверждены и списаны непроизводственные расходы.

Итоги

Проводка при выдаче денег в подотчет на командировочные расходы будет зависеть от источника выдачи — будь то наличные деньги, безналичные деньги, карты или денежные документы.

-

Выплаты сотруднику при командировке

-

Суточные и авансовые платежи

-

Авансовый отчёт

-

Списание командировочных расходов

-

Выплата зарплаты

-

Заключение

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Выплаты сотруднику при командировке

Командировочные расходы включают в себя три вида платежей:

- покрытие дорожных расходов и проживания;

- суточные;

- дополнительные расходы, инициированные или согласованные руководством. Например, приобретение ТМЦ или представительские расходы.

При этом командируемый будет продолжать получать среднюю заработную плату, рассчитанную за 12 предыдущих месяцев.

Оформление командировки начинается с приказа, в котором прописываются ФИО, должность командируемого, место назначения, период и цели командировки. Командировочное удостоверение можно не выдавать, ограничившись устным заданием. Бухгалтерия на основании приказа должна рассчитать и выплатить суточные, аванс на поездку.

Суточные и аванс на компенсацию поездки туда-обратно и проживание – это обязательный платежи перед командировкой. Если их не будет, работник имеет право отказаться от поездки. При этом его действия не будут считаться нарушением трудовых обязанностей.

Суточные рассчитываются исходя из предполагаемой длительности командировки и утверждённого лимита. Он установлен в размере 700 рублей за каждый день поездки в пределах РФ. Можно и больше, но придётся начислять НДФЛ и страховые взносы с суммы превышения. Лимит суточных прописывается специальным приказом по предприятию. Окончательная сумма суточных корректируется после возвращения сотрудника и получения авансового отчёта.

По самой сумме суточных отчитываться не нужно. Они списываются по умолчанию, на основании рассчитанной длительности командировки по транспортным билетам туда и обратно, или по путевым листам.

Цели командировки могут быть разными:

- реализация продукции;

- приобретение основных средств;

- ремонт оборудования, и т.д.

Соответственно, и затраты по командировке могут быть отнесены на основную деятельность, на увеличение стоимости ОС, или на расходы будущих периодов (например, если по результатам поездки был заключен договор о будущих поставках).

Счёт командировочных расходов, на котором собираются все данные — 71 “Расчёты с подотчётными лицами”.

Суточные и авансовые платежи

Сумма суточных считается по формуле:

ЛС х КДК

- ЛС — установленный лимит суточных,

- КДК — количество дней командировки.

Расходы на проезд определяются исходя из стоимости билетов туда и обратно. Можно приобрести их заранее, тогда в заявку на аванс включается их фактическая стоимость. Если используется транспортное средство предприятия или личный автомобиль сотрудника, считается пробег туда — обратно и перемножается на норму расхода ГСМ.

Лимит стоимости проживания в командировках определяется отдельным приказом по предприятию. Он может варьироваться в зависимости от должности командируемого и места командировки. Например:

- 2500 рублей в день для специалистов во всех городах РФ кроме Москвы и Санкт-Петербурга, и 3000 рублей в день для специалистов при проживании в Москве и в Санкт-Петербурге;

- 3000 рублей и 4000 рублей соответственно — для руководителей.

Сумма превышения может быть компенсирована (с учётом удержания НДФЛ и страховых взносов).

В командировочных расходах счёт бухгалтерского учёта на аванс и суточные используется один и тот же — 71:

- Дт 71 — Кт 51 если аванс перечислен на карту сотрудника;

- Дт 71 — Кт 50 если деньги получены наличными из кассы.

Операция отражается в учёте по факту перечисления денег, и дебиторская задолженность за работником числится вплоть до получения от него авансового отчёта.

Авансовый отчёт

Для обоснования и списания расходов вернувшийся из поездки сотрудник обязан сдать авансовый отчёт по утверждённой в компании форме. К нему прилагаются оригиналы квитанций, билетов и чеков, подтверждающие произведённые траты. На подготовку и сдачу отчёта отводится 3 рабочих дня.

По итогам авансового отчёта сотрудники бухгалтерии:

- определяют итоговую сумму расходов по командировке;

- уточняют размер суточных;

- сверяют полученную сумму с заранее выданным авансом.

В результате выявляется, уложился ли сотрудник в отведённый лимит. Если сумма расходов превысила авансовые выплаты, а траты оказались обоснованными и необходимыми, бухгалтерия покрывает работнику разницу. Счёт командировочных расходов и проводка та же:

- Дт 71 — Кт 51 (50)

Если потраченная сумма оказалась меньше авансового платежа, сотрудник возвращает разницу в кассу или на расчётный счёт:

- Дт 50 (51) — Кт 71.

Как видим, проводки командировочных расходов не изменились, и приняли зеркальный вид.

Списание командировочных расходов

Все подтверждённые расходы нужно включить в состав затрат. Используется дебет следующих счетов:

- 20, 23, 25 или 26 — когда сотрудник командирован по производственной необходимости;

- 08 — командировка проводилась для приобретения основных средств;

- 44 — поездка потребовалась для реализации продукции;

- 91 — цели поездки не связаны с производством и приобретением ОС.

Дт 20 (23, 25, 26, 08, 44, 91) — Кт 71 списание расходов на себестоимость в зависимости от цели поездки;

Дт 70 — Кт 68 начисление НДФЛ, если суммы суточных и проживания превысили установленные лимиты;

Дт 20 (23, 25, 26, 08, 44, 91) — Кт 69 начисление страховых взносов с сумм превышения лимитов.

Если работодатель — плательщик НДС, и в документах к авансовому отчёту присутствует этот налог:

- Дт 60 (76) — Кт 71 получен товар (услуга) через сотрудника;

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 71 отражены расходы по командировке;

- Дт 19 — Кт 76 учтён входящий НДС;

- Дт 68 — Кт 19 входящий НДС приняли к вычету.

Подтверждённые документами командировочные расходы уменьшают базу обложения налогом на прибыль в день фактического утверждения авансового отчёта.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Выплата зарплаты

В период командировки работнику продолжает начисляться средняя заработная плата, рассчитанная за предыдущие 12 месяцев. Если в это время попадаются выходные или праздничные дни, они рассчитываются по двойной тарифной ставке. Другой вариант (если есть договорённость с работодателем) — оплатить стандартный тариф, но предоставить дополнительные дни отгула после командировки.

Командировочные расходы и зарплата — какой счёт использовать? Начисление заработной платы, удержание НДФЛ и начисление страховых взносов происходит по стандартным проводкам:

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 70 начислена зарплата;

- Дт 70 — Кт 51 перечислена зарплата;

- Дт 70 — Кт 68 удержан НДФЛ;

- Дт 68 — Кт 51 перечислен НДФЛ;

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 69 начислены страховые взносы;

- Дт 69 — Кт 51 перечислены страховые взносы.

Сроки перечисления зарплаты командируемому сотруднику те же самые, что и для всех остальных — два раз в месяц: аванс и получка.

Заключение

Все выплаты сотруднику в командировке производятся на основании приказа. Зарплата в этот период рассчитывается на основании его среднего заработка за предыдущие 12 месяцев. Лимиты по суточным и проживанию определены внутренними нормативными актами. С суммы превышения лимитов нужно удержать НДФЛ и уплатить страховые взносы.

За полученный для командировки аванс нужно отчитаться в течение 3 дней после возвращения. В случае несоответствия реальных трат и полученного аванса, работник либо получает компенсацию, либо возвращает в кассу неиспользованные средства.

Основной счёт командировочных расходов — 71 “Расчёты с подотчётными лицами”. С ним корреспондируют счета списания затрат в зависимости от целей командировки — 08, 20, 23, 25, 26, 44, 91. В бухгалтерском учёте расходы отражаются по факту сдачи авансового отчёта.

Добавить в «Нужное»

Командировочные расходы и проводки

Работодатель направляет работника в командировку для выполнения служебного задания вне места постоянной работы и на конкретный срок. Работнику, как правило, оплачиваются проезд, проживание, суточные и другие согласованные с работодателем расходы (ст.166, 168 ТК РФ). Например, затраты на покупку оборудования для компании. Поэтому еще до начала командировки работнику выдается аванс (п.10 Положения, утв. Постановлением Правительства от 13.10.2008 N 749, далее – Положения). Его перечисляют либо на банковскую карту работника, либо выплачивают из кассы.

Не позднее 3 рабочих дней после окончания командировки работник должен представить авансовый отчет (п.26 Положения, п.6.3 Указание ЦБ РФ от 11.03.2014 N 3210-У) по унифицированной форме АО-1 (утв. Постановлением Госкомстата от 01.08.2001 N 55) или по форме, утвержденной организацией. Документы, подтверждающие расходы на проезд и проживание, прикладываются к отчету. Размер суточных устанавливается локальным актом организации и за них работник никак отчитываться не обязан (Письмо Минфина от 11.12.2015 N 03-03-06/2/72711). Если руководитель утвердит отчет, то в соответствии с ним работник должен будет либо вернуть неизрасходованные подотчетные суммы, либо получить от работодателя возмещение за перерасход.

О заполнении и представлении авансового отчета после командировки читайте в Готовом решении в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Командировочные расходы: проводки

Командировка работника предполагает отражение нескольких операций в бухучете. Ниже в таблице приведена возможная схема проводок. В ней исходим из того, что сотрудник, вернувшись из командировки, предоставил билеты на проезд и документы, подтверждающие расходы на проживание, с указанным в них НДС.

Командировочные расходы могут быть учтены как расходы по обычным видам деятельности или прочие расходы в зависимости от цели командировки (п.5, 7, 11 ПБУ 10/99). Они признаются в бухучете на основании авансового отчета (п.16, 18 ПБУ 10/99).

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| На дату выдачи аванса | ||

| Выплачен аванс работнику | 71 «Расчеты с подотчетными лицами» | 51 «Расчетные счета» (50 «Касса») |

| На дату утверждения авансового отчета | ||

| Учтены командировочные расходы на проживание и проезд (без НДС), а также суточные | 20 «Основное производство» (44 «Расходы на продажу», 91 «Прочие доходы и расходы») | 71 |

| Отражен входной НДС по расходам на проживание и проезд | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 71 |

| Принят к вычету НДС по расходам на проживание и проезд | 68 «Расчеты по налогам и сборам» | 19 |

| На дату расчетов с работником | ||

| Выплачен перерасход работнику по авансовому отчету | 71 | 51 (50) |

| Возвращен работником неизрасходованный остаток аванса | 51 (50) | 71 |

Налоговый учет командировочных расходов

Коротко о налоговом учете. Если работник представил документы, подтверждающие его командировочные расходы, то организация признает их для целей налогообложения прибыли на дату утверждения авансового отчета руководителем, чаще всего как прочие расходы (пп.12 п.1 ст.264, пп.5 п.7 ст.272 НК РФ). При этом в доходы работника они не включаются.

Суточные в пределах 700 руб. по территории РФ и 2500 руб. за границей РФ не облагаются НДФЛ и страховыми взносами (п.1 ст.217, п.2 ст.422 НК РФ). Соответственно, если компания выплачивает работникам суточные в большем размере, то с сумм превышения должна будет исчислить и удержать НДФЛ, а также начислить взносы.

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Что входит в командировочные расходы в 2020 году и кто устанавливает нормы возмещения командировочных затрат, говорим в данной статье. Также рассмотрим отражение командировочных расходов в бухгалтерском учете. И узнаете, как рассчитать командировочные расходы.

Также смотрите:

- Какие суточные при командировке за границу в 2020 году

- Нужно ли командировочное удостоверение

Что входит в перечень командировочных расходов

Возмещению расходов, связанных со служебными командировками, подлежат следующие затраты работника:

- суточные расходы (подробнее о суточных вы можете прочитать в статье «Размер суточных при командировках и их расчет»);

- транспортные расходы;

- расходы на жилье;

- оплата визы и пошлина за оформление загранпаспорта;

- консульские сборы;

- сборы за право выезда/въезда;

- сбор за платные дороги;

- оформление обязательной страховки;

- обязательные сборы и платежи;

- другие расходы, произведенные сотрудником в командировке с согласия руководства.

Данный перечень составлен с учетом норм трудового законодательства (ТК РФ) и Положения о командировках, утвержденного Правительством РФ.

Расчет и оформление командировочных расходов за границей имеет свои особенности, с которыми вы можете ознакомиться в статье «Как рассчитать суточные при командировке за границу».

Оплата командировочных расходов

Для того чтобы сотрудник мог направиться в поездку для выполнения служебного задания, ему должен быть выплачен аванс на командировочные расходы.

Срок выплаты командировочных расходов – до начала поездки. Он может быть установлен в организационно-распорядительном документе компании.

Для получения аванса делают приказ на командировку (более подробно ознакомиться с данной темой можно в материале «Как правильно оформить командировку»).

Также работодатель может закрепить во внутреннем регламенте необходимость подачи предварительного расчета, служебной записки, заявления на командировочные расходы или разработку сметы командировочных расходов, образцы которых желательно закрепить в локальном акте.

Ознакомиться с тем, как делать расчет командировочных, можно в статье «Как рассчитать командировочные выплаты (расходы)».

Помимо суточных и оплаты других командировочных расходов за работником сохраняют среднюю заработную плату.

По оплате дней командировки, которые выпали на выходные или праздники, есть определенные нюансы. С ними вы можете ознакомиться в статье «Оплата командировки в выходные и праздничные дни: особенности».

Нормы командировочных расходов каждая компания устанавливает самостоятельно с учетом своих финансовых возможностей. При этом размер суточных должен покрывать расходы на питание и бытовые траты в командировке.

В каких случаях удерживают НДФЛ с суммы командировочных расходов, можете узнать из статьи «Как отражать суточные в налоговом учете».

Бухгалтерский учет командировочных расходов

Рассмотрим отражение в бухучете командировочных расходов. Для их отражения предусмотрен счет 71 «Расчеты с подотчетниками»:

- по дебету – учитывают все денежные средства, выданные на командировочные и представительские расходы;

- по кредиту – отражают проводки, когда командировочные расходы списаны.

Аванс на расходы на командировку может быть выдан из кассы предприятия, перечислен с расчетного счета на банковскую карту сотрудника или возможно перечисление на специальную корпоративную карту.

Вот примеры проводок:

- Дт 71 – Кт 50: выдано на командировочные расходы. Если перед этим деньги получены в кассу на командировочные расходы, то проводка следующая: Дт 50 – Кт 51;

- Дт 71 – Кт 51: перечислен аванс под отчет с расчетного счета компании;

- Дт 55 – Кт 51: осуществлен перевод на спец счет.

Впоследствии – когда сотрудник будет рассчитываться картой (например, за гостиницу) – бухгалтер отразит следующую операцию: Дт 71 – Кт 55.

Если сотрудник снимет деньги с корпоративной карты (например, на питание), проводка такая: Дт 71 – Кт 55.

В учете командировочные расходы относят на счета затрат (в большинстве случаев).

По окончании служебной поездки работник должен сдать в бухгалтерию правильно оформленный авансовый отчет на командировочные расходы. В этом случае бухгалтер отразит в учете проводку: Дт 26 – Кт 71 (списаны командировочные расходы).

Как правильно оформить авансовый отчет и отчитаться за аванс на командировочные расходы, вы можете прочитать в статье «Каким должен быть отчет о командировке».

Другие расходы сотрудника в командировке с согласия руководства

Работник имеет право претендовать на возмещение дополнительных командировочных расходов, если они предусмотрены в регламентах компании или трудовом законодательстве.

Дополнительно – помимо суточных и проживания – у работника могут быть расходы на такси в командировке.

Как оформить данную выплату командировочных расходов, можно подробно узнать в статье «Оплата такси в командировке: налоги и подтверждающие документы».

Также компания может включать в состав командировочных расходов и другие затраты. Так, если сотрудник едет в длительную поездку, то упаковка багажа может входить в командировочные расходы.

Сервисные сборы и штрафы за возврат/обмен билетов (при отсутствии вины командированного) тоже входят в командировочные расходы.

Оплата транспортных расходов в командировке может происходить с учетом норм, установленным по категориям сотрудников. Например, в локальном акте работодатель может закрепить, что руководство компании, включая заместителей директора, имеет право на проезд первым классом в ж/д вагоне и перелет бизнес-классом. Для всех остальных сотрудников – плацкарт и эконом-класс соответственно. И это не будет нарушением оплаты расходов на служебные командировки.

При ревизии командировочных расходов необходимо проверить в первую очередь наличие внутреннего положения о командировках, в котором должны быть прописаны все нормы возмещения доп. расходов.

Оплата командировочных расходов по договору

Подрядчик очень часто хочет получить возмещение дополнительных расходов по договору. В общем случае (п. 2 ст. 709 ГК РФ) цена договора уже включает в себя компенсацию всех издержек исполнителя и его вознаграждение. Однако стороны могут включить условие о возмещении командировочных расходов в договор. Как в этом случае оплачивать командировочные расходы подрядчику?

Условие о компенсации затрат на командировочные расходы имеет смысл тогда, когда исполнителю не известно заранее, сколько он совершит выездов на объект. Однако можно:

- в договоре ограничить сумму возмещения командировочных расходов заказчиком и установить предел;

- заложить сумму на командировочные расходы в сводном сметном расчете.

Также имеет смысл указать в договоре, что относится к командировочным расходам, а также срок отчета по ним. Данные пункты договора помогут обосновать размер командировочных расходов в налоговом учете.

А как оплатить командировочные расходы по договору аудита? Аналогично: включить в договор условие о компенсации командировочных расходов заказчиком.

Итоги

В данной статье представлен обзор, как посчитать командировочные расходы в различных ситуациях и рассмотрены бухгалтерские проводки по затратам на командировки.

Счет 71 в бухгалтерском учете — это отдельный бухсчет, предназначенный для отражения сумм, выданных подотчет работникам компании. Разберемся в особенностях его применения, обозначим проводки и правила их составления.

Что отражать на счете 71

Приказом Минфина РФ № 94н утверждено, что счет 71 «Расчеты с подотчетными лицами» предназначен для отражения операций по выдаче и возврату подотчетных сумм.

Что такое подотчет? Это определенная сумма денежных средств организации, которая передается работнику на конкретные цели. Причем назначение расходов и срок подотчета строго ограничены. По истечению отведенного времени подчиненный должен предоставить отчет о произведенных расходах. Простыми словами, деньги выдаются авансом, но с условием, что работник предоставит отчет — в этом суть подотчета.

Например, секретарю компании выдали из кассы 100 рублей подотчет на покупку конверта и отправку письма. Когда подотчетный работник отправит письмо, на почте ему выдадут квитанцию или чек. Именно эти платежные документы секретарь приложит к отчету, чем подтвердит факт целевого израсходования средств.

На какие цели можно выдать подотчет:

- Аванс по командировочным расходам. Актуально, когда работника направляют в служебную поездку. В состав командировочных входит оплата проживания и проезда, суточные и иные траты в пути.

- Расходы на хозяйственные нужды компании. Деньги могут быть выданы на любые цели, начиная с покупки лампочки в подсобку, заканчивая строительными материалами для капитального ремонта.

- Расчеты с контрагентами. Например, выдача денег подотчет для оплаты услуг сторонних организаций. Операция используется все реже, так как безналичный расчет гораздо удобнее.

- Иные цели, закрепленные решением руководства компании. Директор вправе распорядиться выдать подотчет на любые цели. Например на покупку техники, исключительных прав, программных продуктов и прочего.

Займы и кредиты работникам нельзя отражать на счете 71. Для этого в бухгалтерском учете предназначен отдельный счет — 73. Некоторые компании, желая упростить учет и уклониться от налогов, оформляют краткосрочные кредиты работникам через 71 счет. Это нарушение.

Правила выдачи денег подотчет

Организация обязана самостоятельно разработать и утвердить порядок расчетов с подотчетными лицами. Например, обозначив единые положения в приложении к учетной политике. Лимиты и нормативы компания рассчитывает в индивидуальном порядке.

Ключевые требования к ведению расчетов с подотчетными лицами:

- Деньги можно выдать только работнику компании. То есть подотчетные лица (счет 71 используется только в этом случае) должны быть определены отдельным приказом руководителя.

- Средства могут передаваться наличными из кассы либо безналичным перечислением. Какой именно способ будет использоваться в расчетах с подотчетными лицами, закрепите в учетной политике.

- Максимальная сумма к выдаче в подотчет может быть закреплена отдельным приказом руководства.

- Лимиты по командировочным расходам в подотчет в части суточных рекомендовано утвердить отдельно.

- Срок предоставления отчета по подотчетным деньгам также закрепите в положении или в учетной политике.

- Все расчеты с подотчетными лицами (счет 71) должны быть подтверждены документально. Для этого к отчету прикладываются чеки, накладные, билеты, квитанции и прочая документация.

Деньги выдаются на основании письменного заявления работника либо по приказу начальства. Получатель обязан расписаться в расходном кассовом ордере, если средства выдаются наличными из кассы. Совершая закупки или находясь в командировке, подотчетный сотрудник должен сохранять все квитанции и чеки, чтобы отчитаться за полученный аванс. По возвращении из поездки либо по окончании закупки подчиненный составляет авансовый отчет. К отчету прикладываются подтверждающие документы. Срок составления отчета по подотчетным деньгам — 3 дня.

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

Дебет и кредит счета 71: что отражать

| Что отражаем по дебету счета 71 | Что указываем в кредите бухсчета 71 |

|---|---|

| 71 счет по дебету — это та сумма, которая была предоставлена работнику компании авансом на конкретные расходы. То есть это деньги, которые сотрудник получил в подотчет. Например, кассир выдает наличные из кассы. Остаток по счету 50 «Касса» уменьшается — отражается оборот ко кредиту сч. 50. И одновременно отражается дебетовый оборот по сч. 71 — работник получил подотчетные средства. До того как подчиненный предоставит авансовый отчет, за ним будет числиться аванс — дебетовый остаток по сч. 71. Либо дебетовый остаток образуется, если сотрудник отчитался на меньшую сумму, чем получил аванс. Остаток следует вернуть в кассу организации. | В кредите счета отражаем расходы подотчетного лица, подтвержденные документально. То есть работник сдал авансовый отчет, а руководитель его проверил и утвердил. Затем бухгалтер принимает операции к учету — начисляет расходы по отчету. Расходование средств отражается по кредиту бухсчета 71. Одновременно уменьшается и дебетовый остаток по счету. Итогом операции может стать остаток по кредиту, если подотчетный работник потратил свои деньги на расходы компании. Этот долг компания обязана погасить. То есть выплатить сумму кредитового остатка подотчетному лицу. |

Бухгалтерские проводки по счету 71

Разберем, как правильно составлять проводки по 71 счету. Приведем типовые операции, корреспонденцию счетов. Обозначим, какие документы оформить при проведении операции.

| Операция | Дебет | Кредит | Документы-основания |

|---|---|---|---|

| Деньги выданы наличными подотчет | 71 | 50 | Составлен отчет кассира, расходный ордер |

| Средства зачислены в подотчет на банковскую карту | 71 | 51 | Выписка банка, платежное поручение на перечисление |

| Зачислены средства в подотчет на корпоративную карточку организации | 71 | 55 | Выписка банка со специальных счетов компании |

| Отражена покупка основного средства по авансовому отчету | 08 | 71 | Акт о приемке работ и услуг |

| Оприходованы материалы и сырье, приобретенные подотчетным лицом | 10 | 71 | Накладные, товарные чеки, документы о перевозке, акт о приеме |

| Отражена сумма затрат по авансовому отчету на производственно-хозяйственные нужды | 20, 26, 44 | 71 | Авансовый отчет, накладные |

| Возврат в кассу средств, неизрасходованных подотчетным лицом | 50 | 71 | Отчет кассира, приходный ордер |

| Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Теперь рассмотрим примеры оформления проводок для различных ситуаций.

Пример № 1. Перерасход — долг в пользу подотчетного работника

ООО «Весна» выдало в июне секретарю Карандашикову П.П. 3000 рублей подотчет для покупки карандашей. Средства были выданы из кассы. Работник произвел закупку на сумму 3150 рублей. О понесенных затратах был составлен авансовый отчет, фискальный чек и товарная накладная приложены к документам.

Проводки:

| Операция | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Подотчет выдан из кассы | 71 | 50 | 3000 |

| Авансовый отчет утвержден, расходы на покупку карандашей приняты к учету | 10 | 71 | 3150 |

| Перерасход был перечислен секретарю на банковскую карту | 71 | 51 | 150 |

Пример № 2. Остаток — долг за подотчетным лицом

На покупку ноутбука специалисту ООО «Весна» Баранкину К.К. было перечислено на карту 35 000 рублей. Магазин компьютерной техники предоставил Баранкину скидку 10% от стоимости ноутбука (3500 рублей). Итого покупка составила 31 500 рублей. Баранкин предоставил авансовый отчет и вернул остаток в кассу.

Проводки:

| Операция | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Подотчет перечислен на карту Баранкина | 71 | 51 | 35 000 |

| Утвержден авансовый отчет, расходы на покупку ноутбука приняты к учету | 08 | 71 | 31 150 |

| Остаток возвращен в кассу ООО «Весна» | 50 | 71 | 3500 |

Пример № 3. Командировочные расходы в подотчет

Бухгалтера ООО «Весна» Дорожкину И.П. направили в командировку на 3 дня для сдачи отчетности. Дорожкиной был предоставлен аванс на командировочные расходы в сумме 20 000 рублей.

Фактические расходы бухгалтера составили 19 000 руб., в том числе:

- Проезд 4000 × 2 = 8000 рублей, в том числе НДС 1220 рублей.

- Проживание 2500 × 2 дней = 5000 рублей, в том числе НДС 763 руб.

- Суточные 2000 × 3 дня = 6000 рублей.

Проводки:

| Содержание операции | Дт | Кт | Сумма, руб. |

|---|---|---|---|

| Аванс на командировочные выдан Дорожкиной из кассы | 71 | 50 | 20 000 |

| Списаны расходы на оплату проездного билета без НДС | 20 | 71 | 6780 |

| Выделен НДС по затратам на билеты | 19 | 71 | 1220 |

| НДС предъявлен к вычету | 68.НДС | 19 | 1220 |

| Списаны расходы на проживание в гостиничном номере без НДС | 20, 44 | 71 | 4237 |

| Выделен НДС по расходам на проживание | 19 | 71 | 763 |

| НДС предъявлен к вычету | 68.НДС | 19 | 763 |

| Списаны суточные по авансовому отчету | 20, 44 | 71 | 6000 |

| Бухгалтер вернула неизрасходованный остаток в кассу ООО «Весна» | 50 | 71 | 1000 |

Содержание

Начисление оплаты по среднему заработку в командировке

Пример

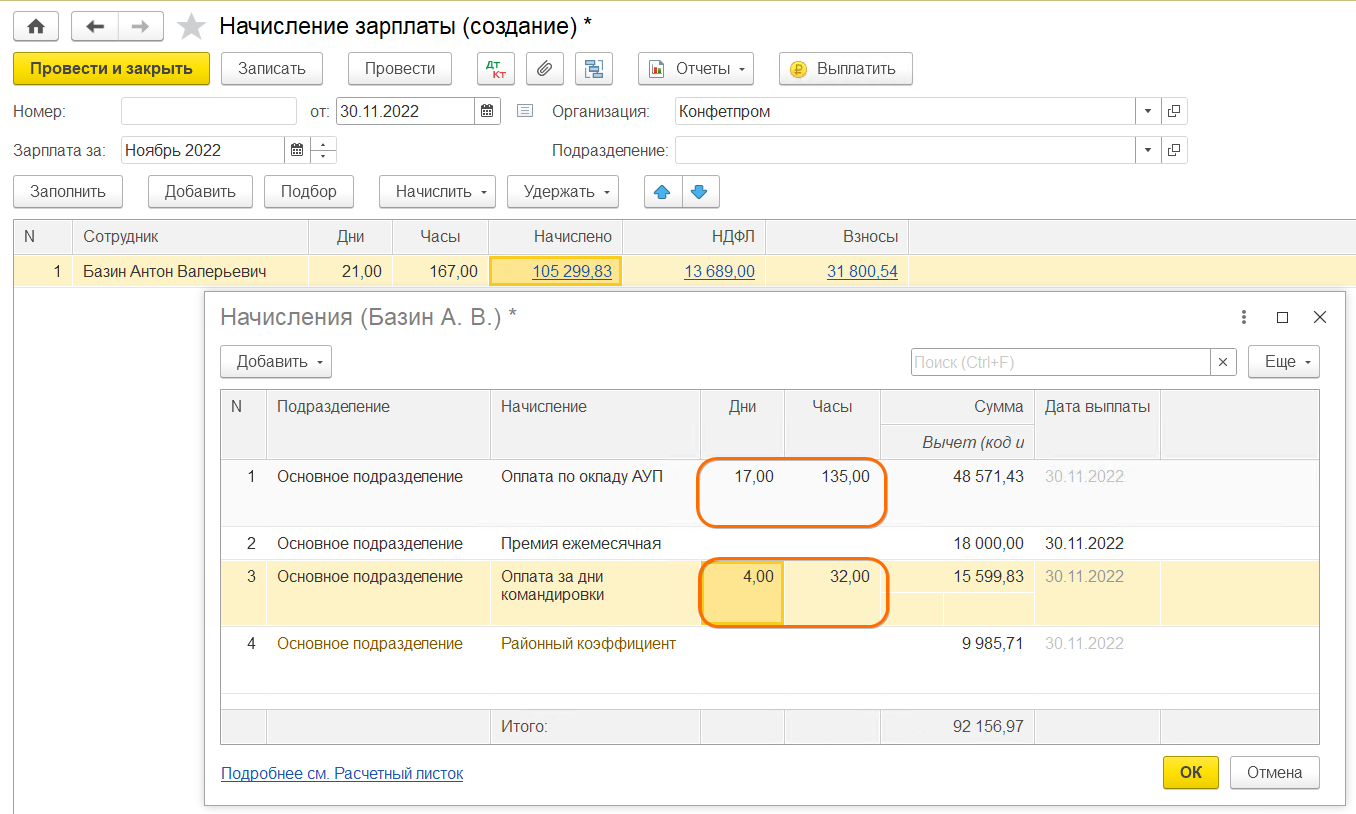

Сотрудник ООО Конфетпром Базин А.В. находился в служебной командировке с 07 по 10 ноября 2022 года. Заработок сотрудника за расчетный период составил 659092,97 руб., количество учтенных рабочих дней за этот же период — 169.

Необходимо начислить оплату за время нахождения в командировке.

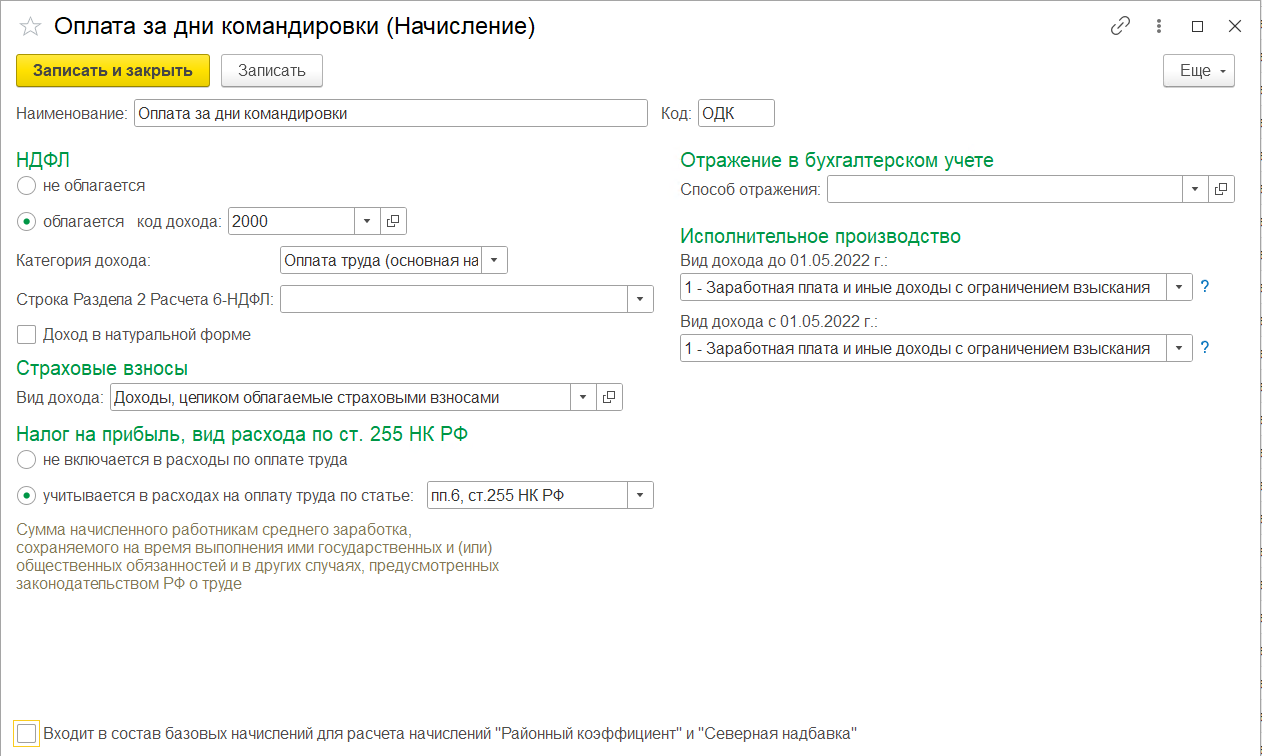

Настройка вида начисления

1. Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – Начисления.

2. Создать.

3. В поле Наименование заполните название вида начисления, в нашем примере – Оплата за дни командировки.

4. В поле Код укажите код вида начисления (он должен быть уникальным).

5. В разделе НДФЛ установите переключатель в положение облагается и укажите код дохода с точки зрения налогообложения НДФЛ — 2000 Вознаграждение за выполнение трудовых или иных обязанностей денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним.

6. Поле Категория дохода заполняется автоматически значением Оплата труда.

7. Флаг Доход в натуральной форме установите, если начисление не выплачивается сотрудникам на руки. В нашем примере флаг устанавливать не нужно.

8. В разделе Страховые взносы выберите способ учета доходов сотрудников при исчислении страховых взносов. В нашем примере выберите Доходы, целиком облагаемые страховыми взносами (п. 1 ст. 420 НК РФ).

9. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение учитывается в расходах на оплату труда по статье и выберите вид расходов пп.6, ст.255 НК РФ.

10. В разделе Отражение в бухгалтерском учете в поле Способ отражения укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению. Значение выберите из справочника Способы учета зарплаты (Зарплата и кадры – Настройки зарплаты – Отражение в учете – Способы учета зарплаты). Если соответствующий способ отражения в справочнике отсутствует, то его необходимо создать. В данном справочнике задается только счет дебета (счет учета расходов по заработной плате). Данное поле следует заполнять лишь в том случае, если начисление отражается в бухгалтерском учете одинаковым способом для всех сотрудников организации. В нашем примере данное поле не заполняется. В этом случае при начислении данного вида дохода используется способ отражения, который указан для сотрудника (Зарплата и кадры — Сотрудники — поле Учет расходов), либо (если не указан) способ отражения, который указан для организации в целом (Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты — Зарплата — поле Способ отражения в бух.учете).

11. Флаг Входит в состав базовых начислений для расчета начислений Районный коэффициент и Северная надбавка необходимо снять, т.к. средний заработок при начислении оплаты за время нахождения в командировке изначально исчисляется с учетом районного коэффициента и северной надбавки.

12. Записать и закрыть.

Расчет и начисление оплаты за время нахождения в командировке

Регистрация и автоматический расчет оплаты за время нахождения в командировке в программе не поддерживается. Сумма оплаты рассчитывается вручную.

Расчетный период для расчета среднего заработка составляет 12 календарных месяцев, предшествующих дате начала события. В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение сотрудников.

Если сотрудник трудится в организации менее 12 месяцев, расчетным периодом будет количество календарных месяцев с даты трудоустройства по месяц, предшествующий месяцу направления его в командировку.

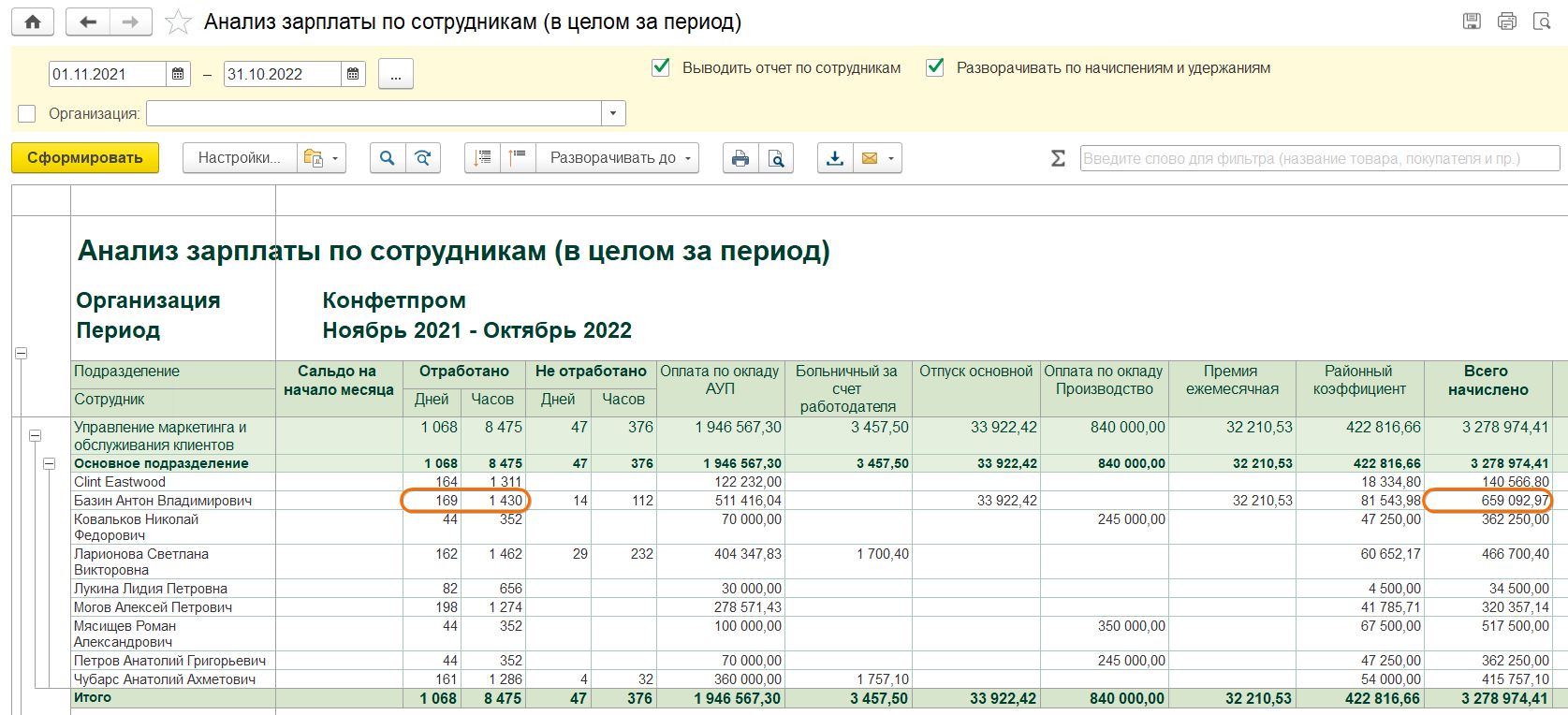

Чтобы получить необходимую информацию, воспользуемся стандартным зарплатным отчетом Анализ зарплаты по сотрудникам (в целом за период):

Заработок сотрудника за расчетный период составил 659092,97 руб., количество учтенных рабочих дней за этот же период — 169.

Среднедневной заработок составляет: 659092,97 руб. / 169 дней = 3899,96 руб.

Сумма оплаты подсчитывается путем умножения среднедневного или среднечасового заработка на количество оплачиваемых дней или часов. Командировка оплачивается по часам (из среднечасового заработка) для сотрудников с графиком суммированного учета рабочего времени, а также при внутрисменном расчете. В противном случае командировка оплачивается по дням из среднедневного заработка.

Среднедневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 Положения № 922, на количество фактически отработанных в этот период дней.

Среднечасовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 Положения № 922, на количество часов, фактически отработанных в этот период.

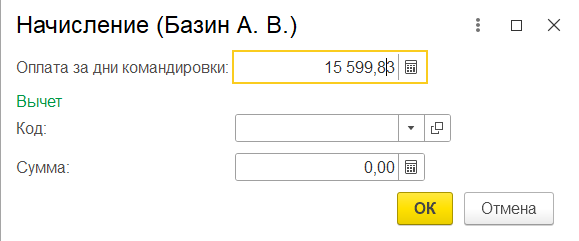

В нашем примере, на период командировки приходится 4 рабочих дня по графику сотрудника. Сумма оплаты за период нахождения в командировке составляет: 3899,96 руб. * 4 дня = 15599,83 руб.

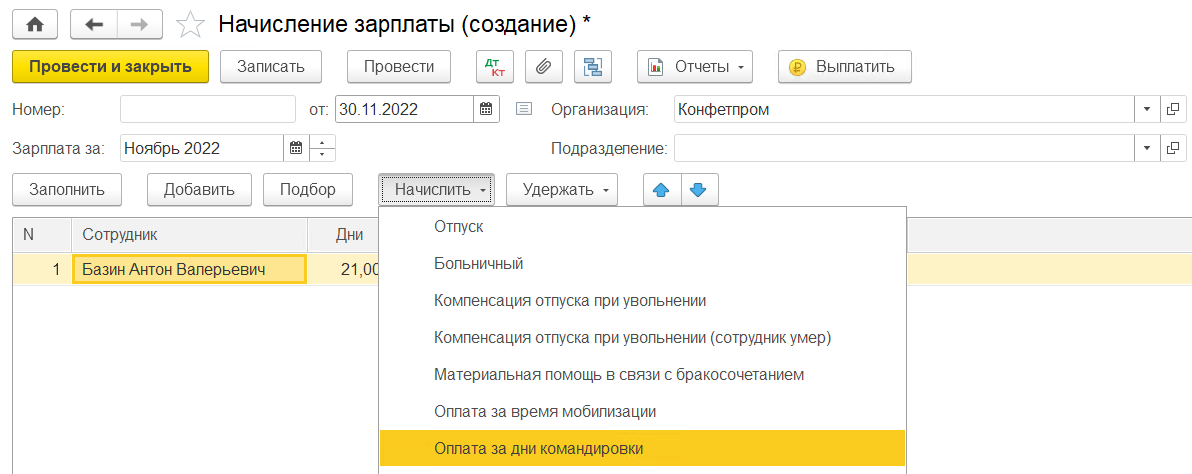

Начисление оплаты производится с помощью документа Начисление зарплаты (Зарплата и кадры — Все начисления):

-

в табличную часть по кнопке Добавить или Подбор добавьте сотрудника, которому начисляется оплата за время командировки

-

выделив сотрудника, по кнопке Начислить выберите из списка вид начисления Оплата за время командировки. В появившемся окне укажите рассчитанную вручную сумму оплаты за время командировки и нажмите на кнопку ОК.

В колонке Начислено по ссылке можно посмотреть все рассчитанные начисления сотрудника и изменить их при необходимости. Обратите внимание, при расчете зарплаты период командировки автоматически не учитывается. Поэтому к начислению будет предлагаться сумма оплаты по окладу без учета фактически отработанного времени. Необходимо скорректировать количество оплачиваемых дней.

В колонке Начислено по ссылке можно посмотреть все рассчитанные начисления сотрудника и изменить их при необходимости. Обратите внимание, при расчете зарплаты период командировки автоматически не учитывается. Поэтому к начислению будет предлагаться сумма оплаты по окладу без учета фактически отработанного времени. Необходимо скорректировать количество оплачиваемых дней.

Расчет НДФЛ с оплаты за время командировки производится в колонке НДФЛ, а страховых взносов — в колонке Взносы.

Расчет НДФЛ с оплаты за время командировки производится в колонке НДФЛ, а страховых взносов — в колонке Взносы.

Для просмотра результата проведения документа нажмите на кнопку Показать проводки и другие движения документа.

Начисление оплаты по среднему заработку в командировке в месяце приема на работу

Если сотрудник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Положения об особенностях порядка исчисления средней заработной платы).

Если сотрудник до командировки отработал хотя бы несколько дней, то для расчета среднего заработка нужно учитывать зарплату за период с первого дня работы до дня начала командировки.

Например, сотрудник принят на работу с окладом 55000 руб. пропорционально отработанным дням 03.10.2022. С 03.10.2022 по 16.10.2022 он отработал 10 дней. В октябре 2022 г. 21 рабочий день. За период с С 03.10.2022 по 16.10.2022 зарплата сотрудника составляет: 55000*10/21 = 26190,48.

После расчета зарплаты за отработанный период перед командировкой необходимо рассчитать оплату за время командировки.

Среднедневной заработок составляет: 26190,48 / 10 = 2619,05

Сумма оплаты за период командировки: 2619,05 руб. * 4 дня = 10476,20

Начисление командировочных расходов (суточные, проживание и т.д.) в пределах норм

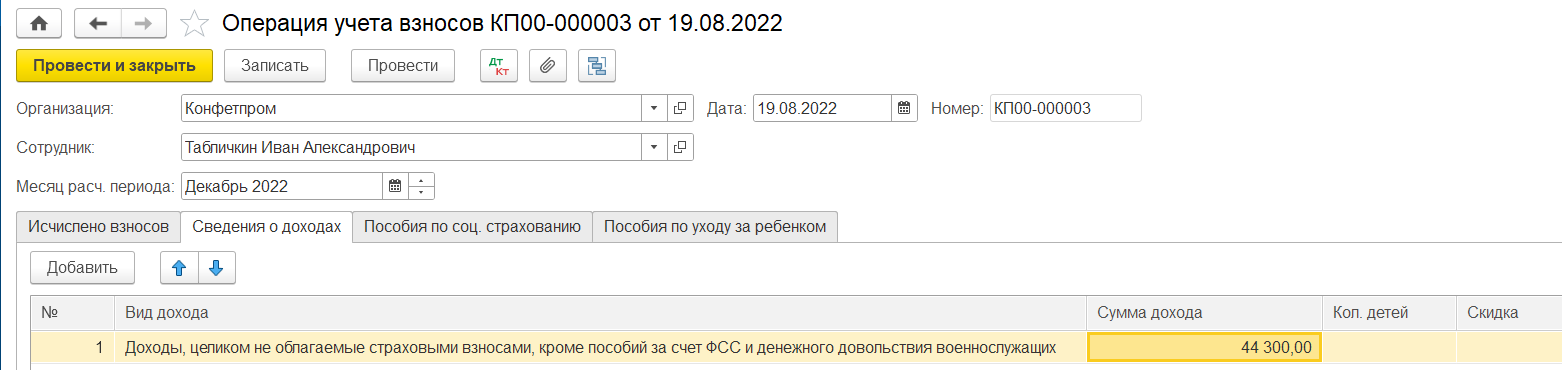

Пример

Сотрудник организации ООО Конфетпром

Котов А. Б. находился в командировке на территории России с 08.08.2022 по 19.08.2022. Авансовый отчет по командировочным расходам сотрудника утвержден сразу после его возвращения из командировки, т.е. в августе 2022 г. В локальном нормативном акте организации установлено, что за каждый день нахождения сотрудника в командировке на территории России выплачиваются суточные в размере 700 рублей. Размер оплаты командировочных расходов составил 44300 руб.:

-

суточные – 8400 руб.

-

расходы на проезд – 7800 руб.

-

расходы на жилье – 26000 руб.

-

другие расходы – 2100 руб. (услуги связи).

Необходимо зарегистрировать оплату командировочных расходов в пределах норм для отражения ее в отчетности по страховым взносам.

Оплата командировочных расходов в пределах норм не облагается страховыми взносами, но зарегистрировать данный доход в программе необходимо, для правильного отражения в отчетности по страховым взносам. Для регистрации используется документ Операция учета взносов (Зарплата и кадры — Операции учета взносов). Документ вводится на каждое физическое лицо в отдельности (указывается в шапке документа в поле Сотрудник).

— Сведения о доходах укажите сведения о доходе, полученного в месяце расчетного периода (поле Месяц расч. периода):

в колонке Вид дохода — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих

в колонке Сумма дохода — сумму оплаты командировочных расходов в пределах норм.

Оплата командировочных расходов сотруднику отражается в расчете по страховым взносам следующим образом (см. также письмо Министерства финансов РФ от 24.03.2020 № 03-15-06/22936):

Оплата командировочных расходов сотруднику отражается в расчете по страховым взносам следующим образом (см. также письмо Министерства финансов РФ от 24.03.2020 № 03-15-06/22936):

-

по строкам 030 подраздела 1.1 и подраздела 1.2 Приложения 1 к разделу 1

-

по строке 020 Приложения 2 к разделу 1

-

по строке 140 подраздела 3.2.1 раздела 3.

В этих строках указывается оплата командировочных расходов в пределах норм и сверх норм (облагаемые страховыми взносами и НДФЛ).

Далее оплату командировочных расходов, которая не облагается страховыми взносами, необходимо отразить:

-

по строкам 040 подраздела 1.1 и подраздела 1.2 Приложения 1 к разделу 1

-

по строке 030 Приложения 2 к разделу 1.

По строке 150 подраздела 3.2.1 раздела 3 будет отражаться база для исчисления страховых взносов на обязательное пенсионное страхование по работнику за минусом оплаты командировочных расходов, не облагаемой страховыми взносами (строка 040 подраздела 1.1 Приложения 1 к разделу 1).

Начисление командировочных (суточных) сверх норм

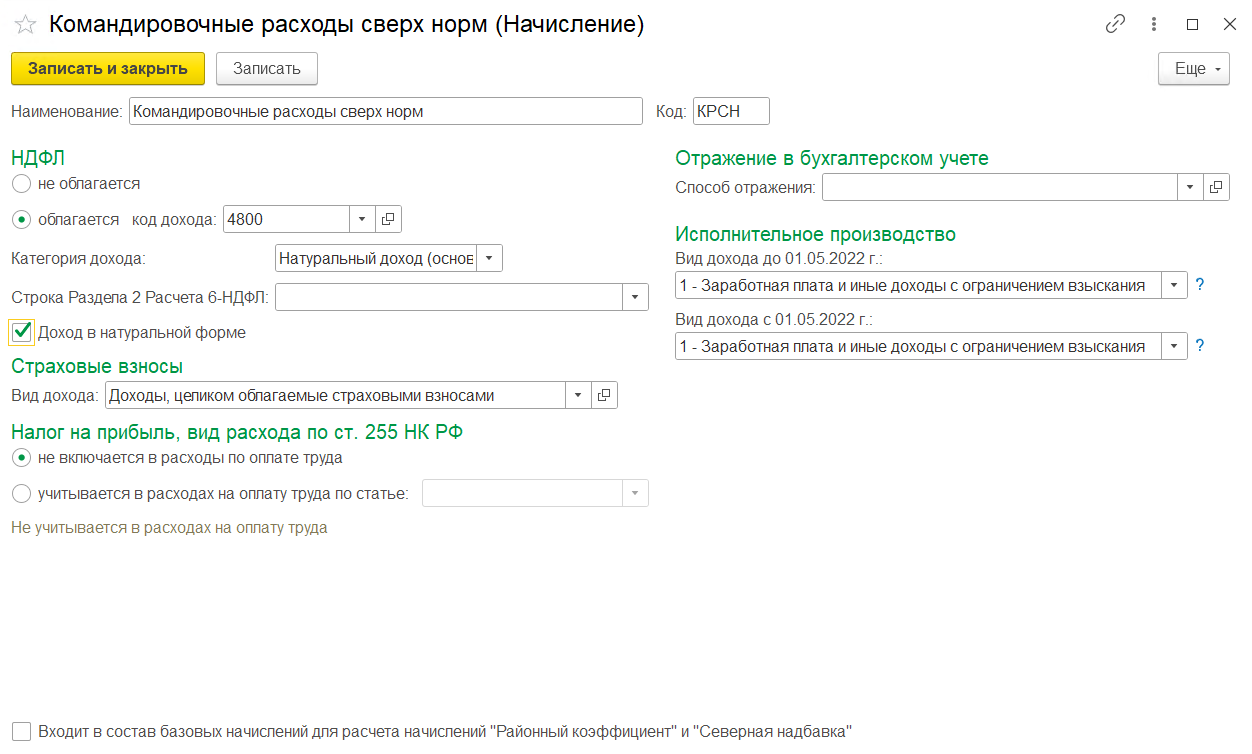

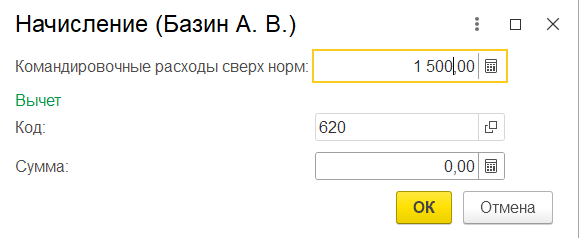

Пример

Сотрудник ООО Конфетпром Базин А.В. находился в командировке на территории РФ с 19.09.2022 по 23.09.2022. Авансовый отчет по командировочным расходам сотрудника утвержден сразу после его возвращения из командировки, т.е. в сентябре 2020 г. В соответствии с распоряжением руководителя организации за 5 дней командировки ему выплачены суточные в размере 5 000 руб (1000 р/день). В локальном нормативном акте организации установлено, что за каждый день нахождения сотрудника в командировке на территории РФ выплачиваются суточные в размере 700 руб. Дневное превышение составляет 300 р., доход в с превышения установленных норм составляет 5*300=1500 руб.

Настройка вида начисления

Для начисления командировочных (суточных) сверх норм должен быть создан новый вид начисления.

1. Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления.

2. Создать.

3. В поле Наименование заполните название вида начисления, в нашем примере – Командировочные расходы сверх норм.

4. В поле Код укажите код вида начисления (он должен быть уникальным).

5. В разделе НДФЛ установите переключатель в положение облагается и укажите код дохода с точки зрения налогообложения НДФЛ – 4800 Иные доходы.

6. В поле Категория дохода укажите Натуральный доход.

7. Флаг Доход в натуральной форме установите, т. к. данное начисление не будет выплачиваться сотруднику деньгами, но будет учтено для целей налогообложения и попадет в соответствующий отчетов по заработной плате. Кроме того, бухгалтерские проводки по таким начислениям не формируются, однако формируются проводки по НДФЛ и страховым взносам.

8. В разделе Страховые взносы выберите способ учета доходов сотрудников при исчислении страховых взносов. В нашем примере выберите Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев.

9. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение не включается в расходы по оплате труда, т.к. доход в виде командировочных расходов, компенсируемых сотруднику сверх установленных норм, не включается в расходы на оплату труда по ст. 255 НК РФ.

10. В разделе Отражение в бухгалтерском учете в поле Способ отражения укажите способ отражения начисления в бухгалтерском учете для формирования проводок. Данное поле следует заполнять лишь в том случае, если начисление отражается в бухгалтерском учете одинаковым способом для всех сотрудников организации. Значение выберите из справочника Способы учета зарплаты (Зарплата и кадры — Настройки зарплаты — Отражение в учете — Способы учета зарплаты). Если соответствующий способ отражения в справочнике отсутствует, то его необходимо создать. В данном справочнике задается только счет дебета (счет учета расходов по заработной плате). Т.к. в нашем примере доход в натуральной форме, в данном поле указывается способ отражения начисления в бухгалтерском учете для страховых взносов. В нашем примере данное поле не заполняется. В этом случае при начислении используется способ отражения, который указан для сотрудника (Зарплата и кадры — Сотрудники — поле Учет расходов), либо (если не указан) способ отражения, который указан для организации в целом (Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты — Зарплата — поле Способ отражения в бух.учете).

11. В разделе Исполнительное производство указывается код вида дохода для заполнения ведомости на выплату в банк, а на основании нее платежного поручения (при заполнении ведомости в банк в поле Вид дохода указывается код вида дохода и ведомость будет заполнена автоматически всеми положенными сотрудникам выплатами, при настройке которых был указан данный код). С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов. Подробнее об этом см. здесь, здесь. Также в программе код вида дохода влияет на определение расчетной базы удержаний по исполнительным листам – при расчете удержаний учитывается код вида дохода для целей исполнительного производства, указанный для начисления. Если по сотруднику введен исполнительный лист, то при начислении заработной платы программа автоматически определит с каких доходов можно произвести удержания по исполнительным документам, и рассчитает сумму удержания. Например, если при настройке вида начисления указан код 2 -… доходы, на которые не может быть обращено взыскание (без оговорок), то удержание алиментов с данного дохода не произойдет. В нашем примере доход облагается НДФЛ, но при этом не входит в расчетную базу для удержания алиментов (с 11.11.2021 с натуральных доходов алименты не удерживаются (постановление Правительства РФ от 02.11.2021 № 1908). Если для такого дохода при настройке вида начисления будет указан код вида дохода, на который не может быть обращено взыскание (код 2 или 4) и при этом в организации не выплачиваются доходы в денежной форме с такими кодами, то расчет алиментов не произойдет, но при этом исчисленный НДФЛ с натурального дохода не будет удержан при выплате доходов в денежной форме с другими кодами вида дохода. Поэтому при настройке вида начисления укажите код 1 — Заработная плата и иные доходы с ограничением взыскания (чтобы точно налог был удержан при выплате доходов в денежной форме с таким кодом вида дохода). При указании этого кода, с дохода в натуральной форме будут рассчитаны алименты, что быть не должно. Поэтому при начислении доходов в натуральной форме, которые облагаются НДФЛ, но при этом не входят в расчетную базу для удержания алиментов, следите за правильностью расчета алиментов и при необходимости корректируйте суммы вручную.

12. Флаг Входит в состав базовых начислений для расчета начислений Районный коэффициент и Северная надбавка устанавливается по умолчанию. В нашем примере флаг необходимо снять.

13. Записать и закрыть.

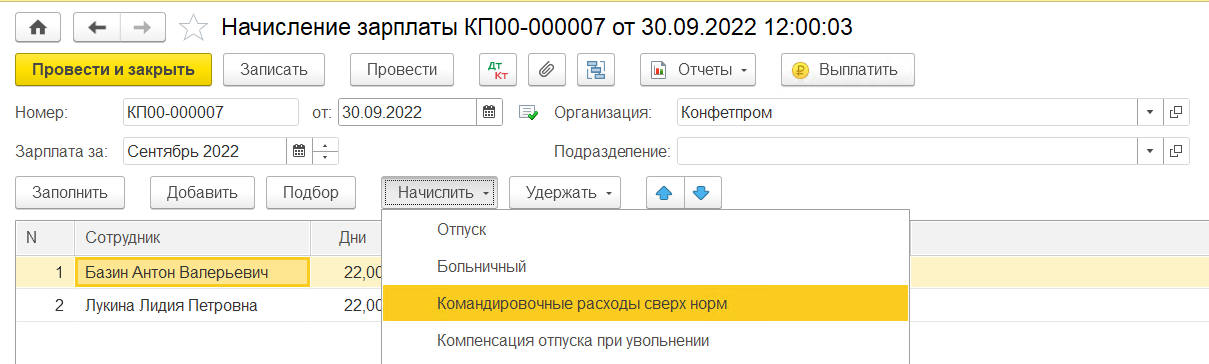

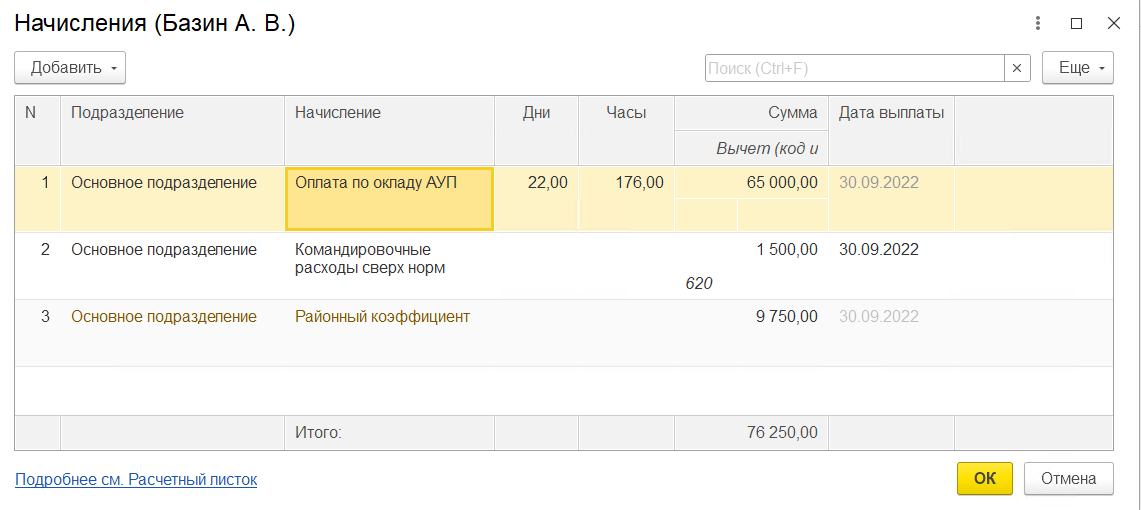

Начисление командировочных (суточных) сверх норм

Начисление командировочных (суточных) сверх норм

Начисление дохода производится с помощью документа Начисление зарплаты (Зарплата и кадры — Все начисления):

-

в табличную часть документа по кнопке Добавить или Подбор добавьте сотрудника, которому начисляется доход в виде суточных, компенсируемых сотруднику сверх установленных норм

-

выделив сотрудника, по кнопке Начислить выберите из списка ранее созданный вид начисления Командировочные расходы сверх норм. В появившемся окне укажите сумму к начислению и нажмите на кнопку ОК.

В колонке Начислено по ссылке можно посмотреть все рассчитанные начисления сотрудника и изменить их при необходимости. Обратите внимание! Датой фактического получения дохода в виде командировочных расходов, компенсируемых сотруднику сверх установленных норм, при расчете НДФЛ считается последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки (пп. 6 п. 1 ст. 223 НК РФ). В нашем примере авансовый отчет утвержден сентябре 2022 г., поэтому в поле Дата выплаты укажите дату 30.09.2020. Именно на эту дату будет исчислен налог с данного дохода в колонке НДФЛ.

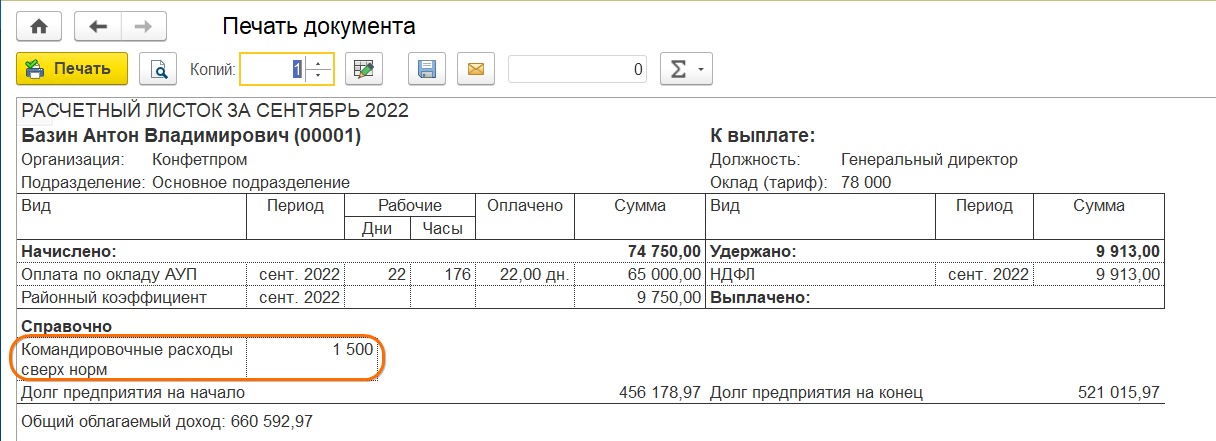

Расчет страховых взносов с суточных, выплаченных сверх установленных норм, производится в колонке Взносы. В расчетном листке (Зарплата и кадры — Отчеты по зарплате — Расчетный листок) командировочные расходы сверх норм отражаются в разделе Справочно.

Расчет страховых взносов с суточных, выплаченных сверх установленных норм, производится в колонке Взносы. В расчетном листке (Зарплата и кадры — Отчеты по зарплате — Расчетный листок) командировочные расходы сверх норм отражаются в разделе Справочно.

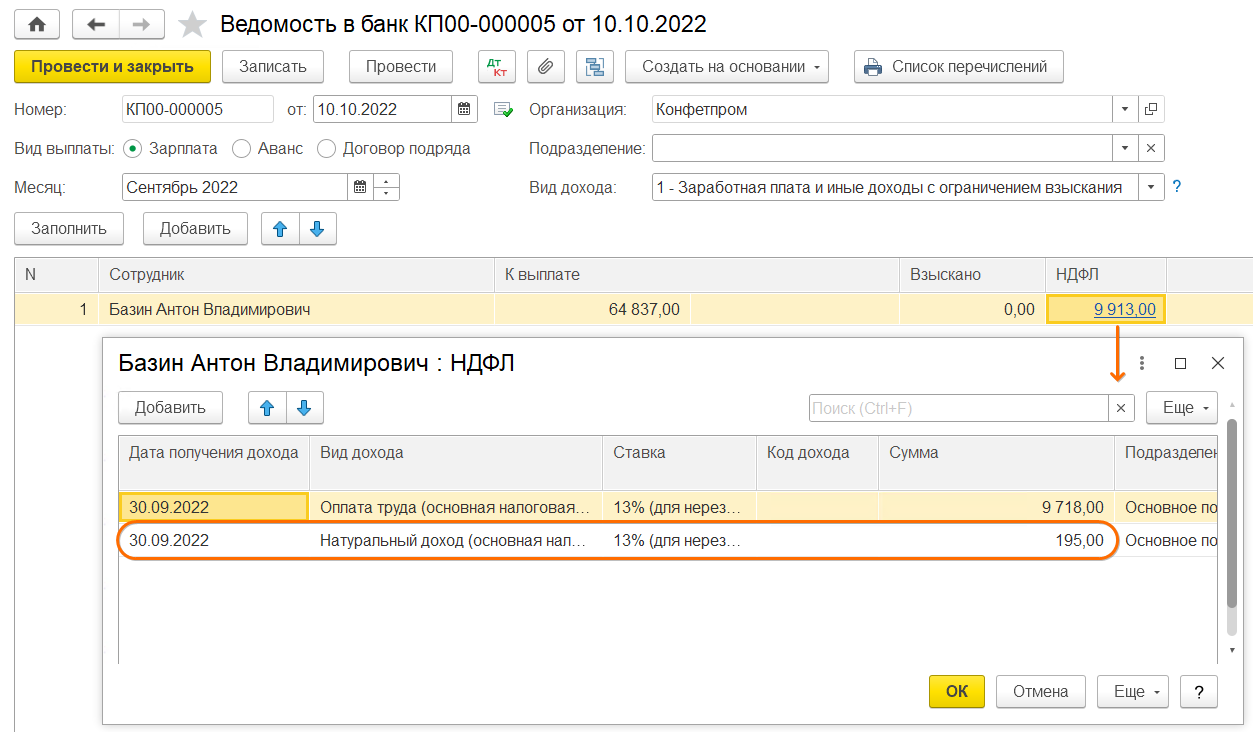

При выплате зарплаты за месяц удерживается НДФЛ и с зарплаты, и с суточных сверх норм. Дата удержания налога — день фактической выплаты ближайшего дохода, с которого его можно удержать. Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

При выплате зарплаты за месяц удерживается НДФЛ и с зарплаты, и с суточных сверх норм. Дата удержания налога — день фактической выплаты ближайшего дохода, с которого его можно удержать. Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

Из документа Начисление зарплаты по кнопке Выплатить можно сформировать также комплект документов на выплату зарплаты и оплату НДФЛ.

Из документа Начисление зарплаты по кнопке Выплатить можно сформировать также комплект документов на выплату зарплаты и оплату НДФЛ.