Не все банковские операции по расчетному счету выполняются с одинаковой скоростью. Какие-то не могут быть осуществлены в определенный момент времени по разным обстоятельствам. Их заносят в специальный перечень, который называется картотекой. Таким образом, под картотекой в банке понимают специальный учет платежей, которые не могут быть выполнены в срок кредитно-финансовой организацией, но в порядке очереди будут произведены.

Зачем нужна картотека?

Запрошенная юридическим лицом транзакция может быть отложена в картотеку по разным причинам:

- На балансе недостаточно средств для того, чтобы выполнить операцию. Обычно крупные компании заключают с банком договор на предоставление кредитной линии. По нему в случае дефицита финансов кредитор дает в займы владельцу счета сумму, которая ему необходима для перевода. Если кредитной линии нет, платеж помещается в картотеку, а физическое лицо или фирму уведомляют о невозможности провести операцию и ее постановку в очередь. Как только счет пополняется нужной суммой, платеж производят.

- Для проведения перевода нужно подтверждение со стороны владельца расчетного счета. Некоторые платежные поручения не могут быть выполнены, если хозяин счета не даст на них согласие. На заполнение документов понадобится время, в течение которого операция находится в очереди в картотеке.

- Счет был арестован по решению суда. Приставы могут полностью наложить арест на счет либо огранить расчетные операции на сумму, которую «задолжал» владелец. Например, он не платит алименты или не вносит налоговые сборы.

Сам факт попадания платежа в картотеку еще не говорит о том, что у компании есть какие-либо проблемы. Первые две причины вполне могут произойти в ходе стандартных расчетов компании с контрагентами. Но третий фактор уже требует дополнительных объяснений, так как без погашения задолженности восстановить функциональность счета не удастся.

Постоянное попадание денежных операций в картотеку – это тревожный сигнал, который заставляет банки задуматься о стабильности данных компаний. Они опираются на картотечные данные при установлении размера кредита или, например, определении лимита по овердрафту.

Картотека №1

Есть два вида картотеки в банке – картотека №1 и картотека №2. Какая транзакция в какой перечень попадет, зависит от причин отказа в ее осуществлении.

В картотеке №1 (ее также называют внебалансовым счетом №90901) хранятся платежи, отмененные в связи с:

- наложенным судебными приставами арестом;

- ожиданием подтверждения со стороны плательщика.

Современные расчеты проводятся в автоматическом режиме, не требующем дополнительного согласия со стороны владельца счета. Поэтому операция, попавшая в картотеку №1, практически всегда свидетельствует о наложенном аресте.

Картотека №2

Под картотекой №2 понимают внебалансовый счет №90902. Он используется для того, чтобы ставить на учет транзакции, для осуществления которых не хватило финансов. Бывают случаи, когда имеющихся средств хватает лишь на частичное погашение платежных поручений. Тогда банковский сотрудник выполняет операции согласно действующему остатку, а остальные платежи ставит в очередь в картотеку в хронологическом порядке.

Если компания ранее заключила договор с банком на предоставление кредитной линии, переводы проводятся с помощью заемных средств и в картотеку №2 не попадают.

ВАЖНО! На картотеку №2 кредиторы обращают особое внимание во время принятия решения о выдаче ссуды. Если отсрочки транзакции из-за дефицита денег случаются регулярно, это ухудшает репутацию фирмы с точки зрения платежеспособности. Лучше избегать попадания в эту картотеку!

Очередность выплат

Все платежные поручения, помещенные в картотеку, должны быть выполнены в порядке очереди, прежде чем компания сможет приступить к оплате следующих. Организация также вправе отозвать еще не выполненное поручение, чтобы оно не попало в картотеку №2, или отменить то, что в ней уже есть.

Если транзакции были отложены из-за ожидания ответа от владельца счета, то после его согласия они осуществляются в хронологическом порядке при наличии достаточного количества средств. Это самый простой вариант очередности выплат.

Если на счет наложен арест, то деньги с него будут выплачиваться в следующем порядке:

- Сначала списываются средства на покрытие ущерба здоровью или жизни, а также непогашенные алименты.

- Следом идут выплаты работникам учреждения. Это не только заработная плата, но и отпускные, больничные и т.д.

- После этого погашаются долги перед государственными ведомствами: Налоговой службой, Пенсионным фондом и Фоном социального страхования.

- Затем со счета снимают финансы в счет бюджетных и внебюджетных фондов.

Только после этого организация может расплатиться, например, со своими поставщиками. Как только картотека закрывается, совершаются остальные операции.

Любое юридическое лицо заинтересовано в том, что сократить оба вида картотек к минимуму. Хозяйственная деятельность сопряжена с некоторым недостатком средств, но финансово стабильное предприятие всегда оперативно решает этот вопрос (обычно в течение недели), не давая банку усомниться в своей репутации.

Картотека в банке — специальный учет платежек, которые по определенной причине не были выполнены финансовым учреждением в срок, но в любой момент могут быть произведены (в порядке очереди). В чем особенности банковской картотеки? Каких видов она бывает? Что такое картотека 1 и 2 в банке? Эти нюансы требуют детального рассмотрения.

Картотека в банке: виды и особенности

Картотека делится на несколько типов, обусловленных причинами, по которым кредитная организация не выполнила финансовые поручения. Здесь стоит выделить:

- Указания, которые не исполняются из-за дефицита средств у клиента (держателя расчетного счета). Если у владельца р/с не открыта кредитная линия на момент поступления платежек, бумаги передаются в картотеку банка. Такой процесс организован в несколько этапов:

- Работник банковского учреждения регистрирует бумаги, которые поступили в бумажной ли электронной форме.

- Несовершенная выплата показывается на забалансовом счету.

- Банк ставит в известность клиента о невозможности исполнения поручения. В итоге платеж ставится в очередь.

- Как только на р/с появляются необходимые средства, производится списание требуемой сумы (в порядке очереди).

- Платежи, которые нуждаются в подтверждении со стороны владельца р/с. Алгоритм действий работника финансового учреждения:

- Платежные поручения, которые поступают в бумажном или электронном виде, регистрируются банкиром.

- Общие суммы для их проведения отображаются на забалансовом счету.

Читайте также – Реестр банковских гарантий по 44-ФЗ

- Копия бумаги направляется для хранения с учетом внутреннего распорядка компании.

- Хозяин р/с получит документы, которые должны быть заполнены для подтверждения выплат.

- Финансовое учреждение проводит платеж после получения согласия.

- Бумаги, которые ставятся в очередь для последующего получения одобрения со стороны клиента. В эту категорию попадают платежки, которые не исполнены своевременно из-за ареста р/с клиента или ограничений на те или иные транзакции. Если по решению судебной инстанции расходные операции должны быть приостановлены, выплаты «замораживаются» на указанную судом сумму.

Картотека в банке — своеобразный сигнал, что у организации имеются проблемы с финансами. Если у владельца р/с отсутствует картотека, финансовое учреждение вправе предоставить клиенту кредитную линию и обеспечить дополнительным финансированием.

Картотека «1» в банке: что это?

Один из видов — картотека номер «1». К этой категории относятся бумаги, нуждающиеся в одобрении владельца расчетного счета. Здесь отражаются:

- Бумаги по забалансовому счету под номером 90901.

- Документы, поступающие от компаньонов по бизнесу (поставщиков).

Если говорить в целом, в первую картотеку входят платежные документы от клиента банку, требующие подтверждения. При этом выплаты с применением платежных требований применяются все реже.

В банковскую картотеку «1» все чаще попадают документы, нуждающиеся в разрешении на проведение. Например, судебная инстанция арестовала аккаунт клиента банка (полностью или частично), что привело к невозможности проведения платежа. В этом случае платежка будет находиться в первой картотеке до официального снятия ограничения.

В банковскую картотеку «1» все чаще попадают документы, нуждающиеся в разрешении на проведение. Например, судебная инстанция арестовала аккаунт клиента банка (полностью или частично), что привело к невозможности проведения платежа. В этом случае платежка будет находиться в первой картотеке до официального снятия ограничения.

Картотека «2» в банке: что это?

Следующий вид — картотека №2. К этой категории относят платежки, которые невозможно «погасить» из-за отсутствия требуемой суммы на расчетном счету, а кредитной линии не предусмотрено. Впоследствии выплаты производятся по факту поступления средств (с учетом существующей очереди). Вновь поступившие платежки становятся в очередь и выполняются после исполнения прошлых документов.

Бумаги, которые стали частью картотеки в банке, можно погасить частично. Кроме того, компания вправе отозвать еще не погашенные платежки.

Как организована очередность выплат?

Каждый банк выполняет поручения в порядке, установленном законом. Ни одна платежка не может погашаться раньше, чем будет исполнена предыдущая. Если на р/с нет необходимых средств, выплаты производятся следующим образом:

- Покрытие ущерба жизни (здоровью).

- Выплаты больничных, отпускных, заработной платы.

- Погашение долга перед ФНС, ФСС и ПФР.

- Платежи различным фондам (внебюджетным и бюджетным).

- Прочие требования (с учетом срока поступления).

Картотека в банке — обязательный атрибут современных финансовых учреждений, обеспечивающий своевременность и корректность проведения платежей, а также контроль неисполненных поручений.

Please follow and like us:

Банковская картотека – это довольно распространенное понятие. Это специальный учет платежей, которые не выполнили финансовые учреждения в срок распоряжений. Однако это также означает, что учреждения могут совершить платеж в любое время. Об основных особенностях картотеки и ее разнице будет рассказано в этой статье.

Разновидности банковской картотеки, и для чего они служат

Банковская картотека есть нескольких видов, различающихся причинами, исходя из которых компания не выполнила свои поручения. Первый вид – компания, которой принадлежит счет, не выполнила свои обязательства потому, что у нее не хватило денежных средств.

Если у собственника расчетного счета отсутствует кредитная линия во время поступления платежа, все бумаги направляются в банковскую картотеку.

Процесс осуществляется в такой последовательности:

- Регистрируются бумаги, поступающие в любом виде.

- Выплата, которая не была осуществлена, фиксируется на балансе счета.

- Банк оповещает своего клиента о том, что поручение выполнить невозможно. Поэтому платежка ставится в очередь.

- Когда на расчетном счете появляются деньги, необходимая сумма списывается автоматически, в порядке очереди.

Второй вид – платежи, которые собственник расчетного счета должен подтвердить. Работник банка должен выполнить такие действия:

- Зарегистрировать платежки, которые сохранены в любом виде (электронном или бумажном). Деньги будут фиксироваться на счету.

- Копию документа отправить на хранение в компанию.

- Направить документы владельцу расчетного счета, чтобы он заполнил их для подтверждения платежа.

- Когда согласие будет получено, банк должен провести платеж.

Третий вид – документы формируют очередь, чтобы после получить согласие со стороны владельца. В этой категории находятся платежи, не проведенные вовремя из-за того, что на счет наложили арест или же имеется другой запрет на определенные транзакции. Если суд постановил приостановить операцию, выплаты находятся в стадии «заморозки», пока решение суда не изменится.

Что из себя представляет картотека по расчетному счету

Довольно часто людей интересует, что такое картотека по р/с. Следует отметить, что это аппарат для ведения платежей собственника расчетного счета. Если счет не будет исполнен банком, он направляется в картотеку.

Есть несколько оснований, по которым открывается картотека. Первое – платежки не получили разрешение со стороны акцепта, и не могут выполняться, т. к. на счет наложили арест.

Второе основание – на счету ООО не хватает денег или же не предусмотрена возможность овердрафта. Часто это основание касается и тех случаев, когда превышен лимит на выполнение транзакции.

Если картотеки по расчетному счету нет, значит, компания может получить дополнительные средства на развитие своей деятельности.

Это говорит, что у нее есть возможность открыть кредитную линию или подключить лимиты овердрафта. Если же картотека имеется, значит, юридическое лицо нестабильное, поэтому не может получить привилегии.

В картотеку не вписывается информация о том, что юридическое лицо имеет долг перед банком или другими организациями. Она объясняет, что по расчетному счету имеются обязанности, которые не выполнены. Однако они будут погашаться в определенной последовательности, когда на счету появится необходимая сумма.

Банковская картотека номер «1»

Картотека 1 и 1 в банке относится к тем платежам, которые не выполняются ввиду наличия судебного запрета на счет компании. Это может быть, как на весь счет, так и на конкретную сумму. Выполнить платеж юридическое лицо сможет, когда ограничения будут сняты.

Иными словами можно сказать о картотеке 1 и 1, что этот вид картотеки содержит документы и платежи, которые ожидают разрешения на совершение платежки.

Банковская картотека номер «2»

Этот вид картотеки неоплаченных средств на расчетном счету возникает, если у компании не хватает денег для проведения платежа. Это будет означать, что свои обязательства компания выполнит не в срок.

Все указания будут скапливаться в определенной очередности. Если же платеж не выполнился в полном размере, поручение может погашаться частично. Когда выплата попадает в этот вид картотеки, компания вправе отозвать ее полностью или частично. Все зависит от того, какая неисполненных платежей при частичном погашении.

Банки не приветствуют счета, которые находятся в картотеке номер 2.

Однако есть возможность оформить овердрафт по расчетному счету. Ведь при наличии просроченных платежей компания не сможет получить кредит.

Очередность

Как уже говорилось ранее, платежи скапливаются в определенном порядке. Простыми словами, если же на счету компании хватает денег на проведение всех оплат, они выполняются в порядке очереди.

Сначала оплачивается то, что поступило в очередь раньше всего. Если же на счету нет нужной суммы для выполнения всех соглашений, согласно ст. 855 Гражданского кодекса Российской Федерации, выплаты осуществляются по такому принципу:

- В первую очередь оплачиваются выплаты по алиментам. Также сначала происходит выплата компенсаций ущерба жизни и состоянию здоровья.

- Далее выплачиваются деньги персоналу юридического лица. Это может быть не только заработная плата, но и больничные, официальные премии и отпускные.

- Следующие платежи – выплаты налогово-пенсионные или соцстраховые.

- Оплата в другие фондовые компании (не только бюджетные, но и внебюджетные).

- Оставшиеся платежки в порядке очереди.

В каждой из категорий платежи осуществляются по дате их добавления.

Чтобы сделать новый платеж, необходимо убрать картотеку с имеющегося счета. Это означает, что потребуется погашение всех счетов, которые накопились в компании.

Если же ваш расчетный счет относится к картотеке номер 2, очередь выполняется по такому принципу:

- Сначала выполняются платежи, которые ждут одобрения владельца счета.

- После происходят выплаты, которые ожидают разрешения других органов (таможня, налоговая, суды).

Ни одно юридическое лицо не застраховано от банковской картотеки.

Ведь в любой момент может не хватить денежных средств или же появятся другие проблемы. Возникновение картотеки ничем не грозит юридическому лицу. Важнее выполнить финансовые обязательства, чтобы репутация компании не пострадала.

Картотека в банке: виды и особенности

Картотека — это банковский инструмент, при помощи которого ведётся управление платежными поручениями по расчетному счету юридического лица. Бывают случаи, когда поручение не было подтверждено акцептом или же попросту не хватает средств на расчетном счете.

В таких случаях расчетный счёт поступает в картотеку.

Существует два вида картотеки: Картотека № 1 и Картотека № 2. При открытии кредитной линии, получении финансовой поддержки для открытия или развития бизнеса и различных подобных банковских операций обращают внимание на наличие картотеки для расчетного счета. И если картотека существует, может быть принято не желательное решение со стороны банка для юридического лица.

Как правило считается, что если есть картотека, юридическое лицо имеет сомнительную репутацию. Однако, стоит отметить, что наличие картотеки это не показатель постоянной задолженности организацией перед банком или другими юридическими лицами.

Наличие картотеки, скорее всего, говорит только то, что есть определенная задолженность, которая в ближайшее время будет оплачена в соответствии с определенной очередностью.

Картотека № 2 в банке: что это?

Существует забалансовый счёт № 90902, на нем и учитывается вся документация по картотеки № 2.

Именно из-за последней цифры в названии счета, картотека и подучила такое название.

Эта картотека показывает, что на счету у организации не хватало средств или же не было вовсе для оплаты по полученным платежным документам.

Оплата по картотеке происходит согласно очередности и возможно частичное погашение. В таком случае можно отозвать платёжное поручение. И можно сделать это как полностью, так и в частичном порядке.

Именно картотека № 2 негативно сказывается на репутации фирмы или организации. Зачастую банки не доверяют юридическим лицам имеющим документы в картотеке № 2. Таким юридическим лицам, как правило, отказывают в получении больших кредитов.

Особенно если наличие картотеки № 2 устанавливается не в первый раз.

Картотека № 1 в банке: что это?

Предназначается для хранения документов, которые ожидают акцепта. Акцепт — это разрешение юридического лица на списание определенной суммы, согласно договора.

Именно договором и прописывается обязательное подтверждение платежа. Однако в современности редко встречаются бизнесмены, которые предпочитают расчеты с акцептом.

В связи с тем, что акцепт используется все меньше и меньше картотеку занимают документы, которые не могут быть оплачены из-за ареста счета. Счёт может быть арестован любым банком или же судебными исполнителями. Поэтому не предоставляется возможности произвести оплату по любому платежному поручению.

На забалансовом счете № 90901 собраны все документы, которые ожидают того или иного подтверждения.

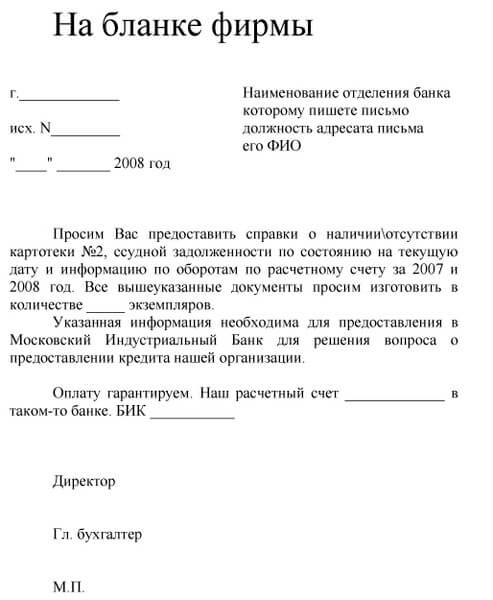

Справка из банка об отсутствии картотеки (образец)

Справка понадобиться в нескольких случаях. Очень часто она требуется для подтверждения финансовой стабильности в фирме. Такая необходимость возникает при получении кредитов и различных дотаций.

При получении кредитов справка необходима, чтобы подтвердить беспрекословное исполнение выплат по предстоящим кредитам.

При обращении за выплатами различных дотаций и надбавок. В этом случае, благодаря справке, органы выдающие денежные средства выдающие дотации и доплаты должны быть уверенными, что выделенные деньги не пойдут на оплату поручений, находящихся в картотеке, а отправятся по назначению.

Заявление на выдачу справки подаётся в свободной форме от имени руководства юридического лица. После подачи заявления, банк рассматривает его и выдаёт справку.

Образец заявления для подачи в банк:

ООО «Мимино»

Зарегистрирован по адресу: 976543 город Москва, проспект Пушкина, дом 134, корпус 4, помещение 5.

Контактные телефоны: 8 (567)453636, 8 456 578 46 64.

ИИН: 674532467467

В отделение «Сбербанк» по Москве и Московской области № 356774

Обращаемся с просьбой выдать нашей фирме справку об отсутствии картотеки относительно расчётного счёта оформленного на нашу фирму под номером 453465789064577.

Справка требуется для предоставления в «ВТБ банк», для оформления и выдачи кредита наличными под залог действующего бизнеса.

Генеральный директор. В. З. Иванов

13.12.2020г

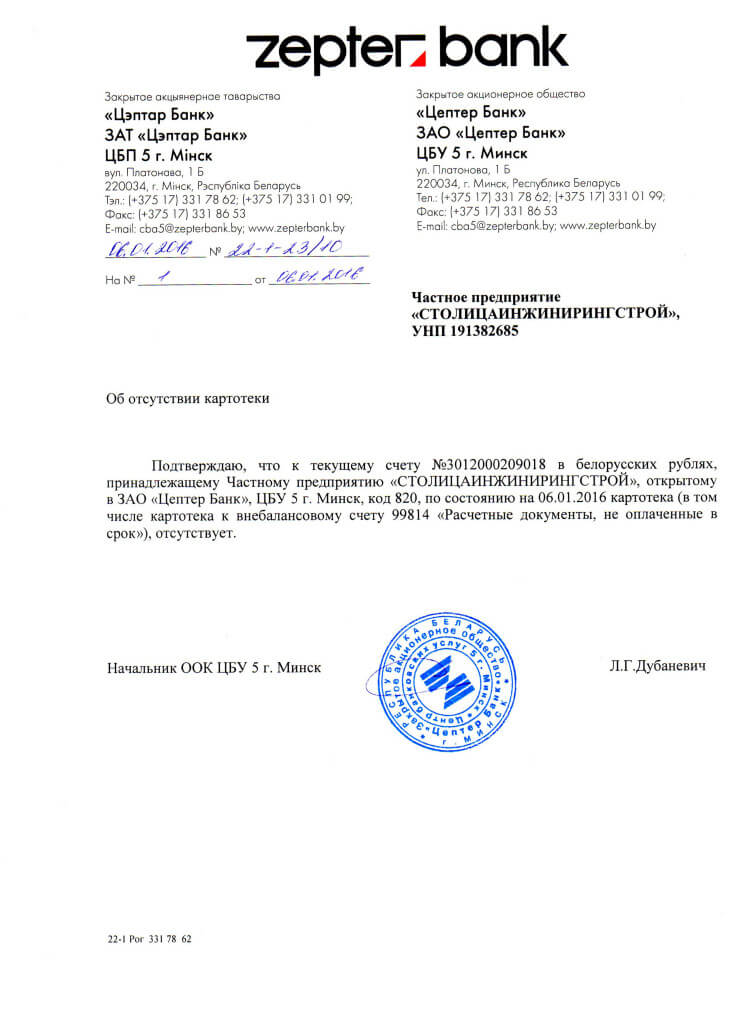

Пример справки из банка

Сроки картотеки в банке

Платежные поручения, которые были получены относительно юридического лица и занесены в картотеку погашаются согласно очередности. Совсем не имеет значение дата поступления в картотеку.

Самым важным в картотеке является очередь.

Отправитель поручения имеет право отозвать его. Это он может сделать при частичном или полном погашении. Отзыв поручения точно также может быть отозван на ту сумму, которая была оплачена. Но есть и возможность полностью отозвать платёжное поручение. Причём это возможно даже без полного погашения, а всего лишь при частичном.

Если же платежные поручения не отозваны, они будут храниться в картотеке до полного погашения.

Оплата картотеки

Документы хранятся на забалансовом счете до тех пор пока не будут полностью и в полном объёме оплачены. Как только денежные средства будут поступать на расчетный счёт, автоматически.

При этом оплата будет производится в порядке очередности.

Очередность выплат по картотеке

Так как существует определенная очередность все платежные поручение относительно любого юридического выполняются только согласно ей. Если на расчетом счете достаточно денежных средств и для оплаты требуется только подтверждение, оплачиваться будут согласно датирования.

Но если денег не хватает, очередь меняется в порядке:

- Алименты и оплата компенсаций жизни и здоровья человека;

- Все расчеты, которые касаются оплаты заработной платы и других расчетов с персоналом и работниками организации;

- Платежи в государственные органы. Такие как налоги, социальные отчисления и другие;

- Остальные поручения. Когда до этой категории доходит очередь, рассматриваются в порядке поступления.

Если в каждом из пунктов присутствует несколько поручений, они также рассматриваются очередностью по датам поступления.