В счёте-фактуре, УПД и других документах, оформленных на прослеживаемые товары, указывают специальный реквизит – код РНПТ.

Что такое код РНПТ

РНПТ – это уникальный номер, через который контролируются импортные товары. Расшифровывается как регистрационный номер партии импортных товаров. Его нужно проставлять во всех товаросопроводительных документах. Для этого ввели новые формы, дополнили реквизиты привычных регистров и поменяли бланк декларации по НДС. По РНПТ можно отследить перемещение всех товаров из партии.

Физически РНПТ не наносится на продукцию. Его указывают в счетах-фактурах, универсальных передаточных документах (УПД), декларациях по НДС, журналах учёта полученных и выставленных счетов-фактур, книгах продаж и покупок и во всех новых отчётах, связанных с системой прослеживаемости.

Товаров российского производства всё это не касается. Кода РНПТ у них нет, прослеживаемости они не подлежат.

Где найти РНПТ в документах

Если вы ИП или юрлицо и купили прослеживаемый товар у российского поставщика, вы увидите РНПТ во входящем УПД или счёте-фактуре. Оттуда вы сможете перенести его в свои документы и отчёты. В новой форме счёта-фактуры РНТП находятся в графе 11 – раньше тут был номер таможенной декларации.

Импортёру придётся получить номер в налоговой или сформировать самому.

Как выглядит код РНТП

Регистрационный номер состоит из четырёх блоков цифр, разделённых косой чертой «/»:

- код таможни (раздел 29 ГТД)/

- дата регистрации таможенной декларации (раздел 54 ГТД) /

- порядковый номер декларации/

- порядковый номер товара из раздела 32 таможенной декларации.

Первые три блока совпадают с номером таможенной декларации в разделе А.

Регистрационный номер партии может иметь такой вид: 10129020/270721/0000123/001.

Кто присваивает РНПТ

Порядок получения регистрационного номера партии зависит от того, как прослеживаемый товар попал к бизнесмену. Учитывают из какой страны он ввезён и был ли в остатках к моменту внедрения новой системы. Присвоить РНПТ может налоговая инспекция или сам импортёр (организация или ИП).

Налоговая инспекция присваивает РНПТ в двух случаях:

- Если товар был куплен до 8 июля 2021 года и на эту дату остатки числились на складе. По ним нужно подать налоговикам специальное уведомление. Точного срока нет, главное – получить регистрационный номер до продажи или утилизации.

- Если товар ввезён в Россию из стран Евразийского экономического союза (ЕАЭС) после 8 июля 2021 года. То есть из Армении, Беларуси, Казахстана или Кыргызстана. Если партию завезли из этих стран, в течение 5 дней нужно направить в ФНС уведомление о ввозе.

Номера партий по таким товарам ФНС передаёт в электронном виде в течение 1 календарного дня после получения уведомлений.

Импортëр присваивает РНПТ самостоятельно по товарам, ввозимых после 8 июля 2021 года из прочих стран, то есть не входящих в ЕАЭС.

Если организация или ИП приобрели прослеживаемый товар у российского поставщика после 8 июля 2021 года, присваивать номер не придётся. РНПТ уже будет проставлен в товаросопроводительных документах.

| Откуда поступил товар | Как получить РНТП |

| Ввоз товара из стран ЕАЭС – России, Армении, Беларуси, Казахстана и Кыргызстана. | Подайте в налоговую электронное уведомление о ввозе товара. В ответ на уведомление налоговая пришлет квитанцию с РНПТ. |

| Ввоз товара из прочих стран, не членов ЕАЭС. | Присвойте РНПТ самостоятельно. Он формируется из номера таможенной декларации на товары и порядкового номера строки товара из этой декларации. |

| Импортный товар куплен до введения системы прослеживаемости и ещё не продан | Подайте в налоговую инспекцию уведомление об остатках. |

Как формируется РНПТ

Если у организации или ИП по прослеживаемым товарам, ввезенным в Россию с 1 января 2018 года по 1 июля 2021 года, есть информация о номере декларации на товары и их порядковый номер, РНПТ тоже можно сформировать самостоятельно. Его нужно будет указать в уведомлении об остатках. Если он правильный, налоговая это подтвердит.

Чтобы самостоятельно сформировать регистрационный номер, понадобится любой из двух документов:

- Заявление о выпуске товаров до подачи декларации на товары.

- Декларация на товары.

Из них берут регистрационный и порядковый номер товара.

Уведомлять налоговую инспекцию о присвоении номера не нужно. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример номера РНПТ

Допустим, импортёры ввезли из Чехии партию холодильников. По информации из таможенных документов:

- код таможни – 10129020 (Московский железнодорожный таможенный пост);

- дата регистрации таможенной декларации – 20 сентября 2021 года;

- номер декларации – 1123456;

- порядковый номер товара в графе 32 – 001.

В счетах-фактурах на реализацию бухгалтер будет указывать РНПТ: 10129020/200921/1123456/001.

В дальнейшем все участники сделок по холодильникам будут указывать в своих документах тот же РНПТ и дополнительные реквизиты – единицы измерения и количество.

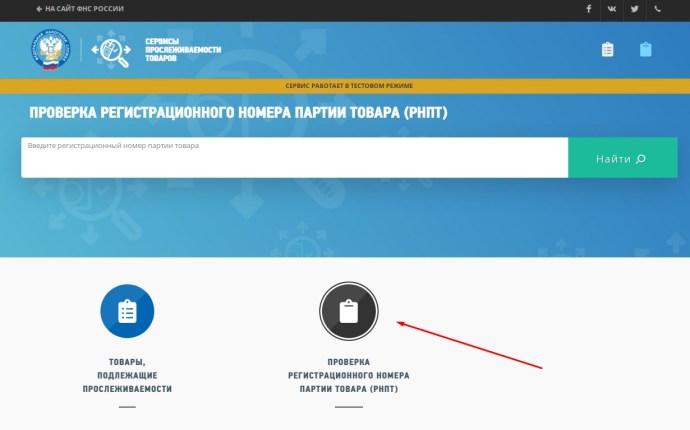

Проверка РНПТ на сайте ФНС

Узнать правильно ли поставщик указал регистрационный номер партии товара можно в онлайн-сервисе налоговой службы «Проверь идентификатор прослеживаемости».

Как проверить:

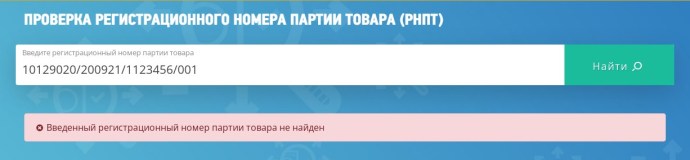

- В поисковом поле введите РНПТ и нажмите «Найти». В ответ сервис выдаст нужные сведения.

- Если ваш контрагент сделал опечатку в РНПТ, ошибочно или умышленно внёс несуществующий номер, вы увидите предупреждающую надпись «Введённый регистрационный номер партии товара не найден». Принимать такие документы нельзя, иначе в будущем возникнут проблемы с налоговой инспекцией – и вы, и контрагент нарушаете порядок прослеживаемости товаров.

Обратите внимание, что сервис ФНС работает в тестовом режиме, то есть не исключены ошибки и неточности.

В России действует система прослеживаемости — это еще одна мера, с помощью которой государство контролирует передвижение импортного товара по России и в пределах Евразийского экономического союза.

Все самое важное о прослеживаемости — какие товары ей подлежат, как отчитываться и где получить номер РНПТ — смотрите в инструкции.

Содержание:

- Какие товары подлежат прослеживаемости: актуальный перечень

- Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

- Как работает система прослеживаемости импортных товаров

- Отличия РНПТ и ГТД

- Номер РНПТ: как выглядит и где его найти

- Уведомление о ввозе прослеживаемых товаров

- Прослеживаемый товар для собственных нужд организации

- Прослеживаемость товаров: штрафы

- Прослеживаемость импортных товаров и маркировка: отличия

Какие товары подлежат прослеживаемости: актуальный перечень

В список прослеживаемых товаров попали:

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы,

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях,

- бульдозеры, грейдеры, самоходные планировщики, тромбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы,

- бытовые и промышленные стиральные машины,

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы, без встроенной телеприемной аппаратуры,

- электронные интегральные схемы и их части,

- транспортные средства промышленного назначения,

- детские коляски,

- детские кресла безопасности.

Список товаров утвержден в Постановлении Правительства о национальной системе прослеживаемости от 01.07.2021 № 1110.

Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

Наиболее востребованные и часто ввозимые товары – это техника. Часто возникает вопрос, какая именно техника является прослеживаемым товаром.

Телевизоры

В перечень по прослеживаемости попадает код по ОКПД2 26.40.20 «Приемники телевизионные, совмещенные или не совмещенные с широковещательными радиоприемниками или аппаратурой для записи или воспроизведения звука или изображения». Под эти характеристики подходят и телевизоры.

Однако их можно отнести и к другим кодам по ТН ВЭД (товарной номенклатуре внешнеэкономической деятельности):

- 8517 – «Прочая аппаратура для передачи или приема голоса, изображений или других данных, включая аппаратуру для коммуникации в сети проводной или беспроводной связи (например, в локальной или глобальной сети связи)»;

- 8525 – «Аппаратура передающая для радиовещания или телевидения, включающая или не включающая в свой состав приемную, звукозаписывающую или звуковоспроизводящую аппаратуру».

Таким образом, если в документах на ввоз указан код группы 8528, товар прослеживаемый, если иные коды — не прослеживаемый.

Ноутбуки

Ноутбукам соответствует код ТН ВЭД:

- 8471 30 000 0 «Машины вычислительные портативные массой не более 10 килограмм, состоящие по крайней мере из центрального блока обработки данных, клавиатуры и дисплея»;

- 8471 41 000 0 «Машины вычислительные портативные, содержащие в одном корпусе по крайней мере центральный блок обработки данных и устройство ввода и вывода, объединенные или нет».

Так как это группа, отличная от 8528, ноутбуки не относятся к прослеживаемым товарам.

Компьютеры

Компьютер, как правило, включает в себя монитор. Последний, в свою очередь, согласно Постановлению Правительства РФ от 01.07.2021 №1110, относится к прослеживаемым товарам, если привезен в Россию из-за рубежа.

Это значит, что компьютер — прослеживаемый товар в силу наличия монитора.

Как работает система прослеживаемости импортных товаров

-

Товару присваивается РНПТ — регистрационный номер партии товара. Его назначают при ввозе продукции в Россию. С помощью РНПТ налоговики будут следить за движением товара.

Как получить РНПТ:

- Если товар ввозится из Армении, Беларуси, Казахстана, Кыргызстана, импортеры в течение 5 рабочих дней с даты принятия его на учет отправляют в налоговую Уведомление о ввозе (КНД 1169008). На его основании налоговая формирует на каждую партию РНПТ. Подать документ надо в течение пяти дней с момента ввоза. В ответ налоговая пришлет квитанцию с присвоенным РНПТ.

- Если из других стран, импортеры формируют регистрационный номер партии товара сами на основании регистрационного номера таможенной декларации и номера партии товаров.

Все документы передаются по ЭДО. Компании через электронный документооборот обязаны передавать в ФНС отчеты и информацию об остатках товаров, налоговая таким же образом передает информацию о РНПТ. Первичными документами участники системы прослеживаемости тоже обмениваются по ЭДО.

-

На остатки импортных товаров, подлежащих прослеживаемости, надо тоже получить РНПТ. Для этого надо отправить в налоговую уведомление об остатках (КНД 1169011). Срок представления этого документа не ограничен. Важно лишь получить РНПТ на такой товар до того, как с ним будет проведена какая-либо операция, например, продажа.

-

При реализации товара происходит обмен электронными документами, в которых указан РНПТ:

- Если продаете плательщикам НДС — передавайте им счета-фактуры

- Если неплательщикам НДС — передавайте документы отгрузки

-

В налоговую каждый квартал надо сдавать новую отчетность — документ об операциях с товарами. Срок – не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. Этот отчет сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

-

При продаже прослеживаемых товаров компании-плательщики НДС должны выставлять счета-фактуры всем без исключения контрагентам, включая физлиц, которые покупают товар для личного пользования.

При этом оформлять документ надо в электронном формате.

Изменилась форма счета-фактуры:

-

Появилась строка 5а, в которой указываются номер и дата составления документа на отгрузку, на основании которого составлен счет-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

-

Добавилась графа 1 для порядкового номера записи.

-

Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

-

Графу 11 переименовали на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации»). Она заполняется одним из двух реквизитов: РНПТ, если счет-фактура по прослеживаемым товарам, или регистрационный номер декларации, если по другим товарам.

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости. Подробнее можно прочитать в нашей статье.

Компании, которые не являются плательщиками НДС, а также применяющие спецрежимы, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД. В нем должны быть также реквизиты прослеживаемости: РНПТ, единица измерения товара, количество прослеживаемых товаров.

Отличия РНПТ и ГТД

ГТД, или грузовая таможенная декларация — это документ для законного экспорта и импорта дорогостоящих товаров.

В одной декларации можно зарегистрировать информацию о товарах из одной партии, которые должны пройти таможенную процедуру.

РНПТ — это регистрационный номер партии. Это инструмент, с помощью которого налоговая отслеживает движение товара. Учет также ведется по номерам ГТД, но он более детальный, так как включает все этапы от ввоза до выбытия.

В документах — счетах-фактурах, УПД, отчете об операциях с прослеживаемыми товарами, декларации по уплате НДС — используется номер РНПТ.

Номер РНПТ: как выглядит и где его найти

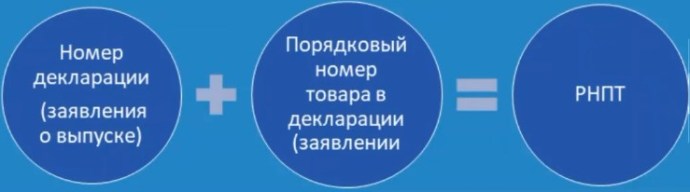

Регистрационный номер партии товара формируется на основании регистрационного номера декларации на товары и порядкового номера декларации на товары (графа 32). Между ними стоит знак «/».

Например: (1)XXXXXXXX/(2)XXXXXX/(3)XXXXXXX/(4)XXX, где:

- 1 — код таможенного органа, зарегистрировавшего декларацию на товары,

- 2 — дата регистрации декларации (день, месяц, две последние цифры года),

- 3 — порядковый номер декларации, присваиваемый по журналу регистрации,

- 4 — порядковый номер декларируемого товара.

Налоговики сами присваивают РНПТ, только если товар ввезли из стран ЕАЭС. Если вы ввозите продукцию из других стран — вы должны сформировать номер самостоятельно по схеме выше.

Где в документах найти РНПТ

Если регистрационный номер партии товара формируют по схеме выше, то РНПТ указывают в счетах-фактурах или УПД. Те, кто платит НДС, отмечают этот номер в разделе 9 декларации по НДС. Неплательщики НДС — в отчете о прослеживаемой продукции.

Если РНПТ присваивает налоговая, он будет указан в специальной квитанции, которую пришлют в ответ на уведомление о ввозе товара. Его также надо будет вписать в счет-фактуру или УПД.

Уведомление о ввозе прослеживаемых товаров

Все участники оборота прослеживаемых товаров — ИП и организации — должны отчитываться об остатках на регулярной основе согласно Федеральному закону от 09.11.2020 № 371-ФЗ.

Это относится к продукции для продажи, безвозмездной передачи, утилизации и иных операций. Если товары используются для собственных нужд, подавать уведомление на них необходимо только при утилизации или продаже. Как его заполнить, смотрите в руководстве.

Прослеживаемый товар для собственных нужд организации

Если на балансе организации есть прослеживаемые товары в составе основных средств, подавать уведомление об остатках нужно в следующих случаях:

- вы собираетесь их продавать;

- вы собираетесь их утилизировать.

При использовании в собственных целях подавать уведомление не нужно.

Прослеживаемость товаров: штрафы

С 1 января 2024 будут действовать штрафы за:

-

несдачу или нарушение сроков представления документов о прослеживаемости товаров — от 1 000 до 100 000 рублей;

-

неуказание РНПТ в счетах-фактурах — от 1 000 до 100 000 рублей;

-

искажение реквизитов прослеживаемости в отчете — 1 тыс. руб;

-

выставление счетов-фактур не в электронном виде — от 200 до 100 000 рублей.

В МоемСкладе доступна новая форма счета-фактуры, в том числе корректировочного. Можно подключить систему ЭДО и отправлять документы в два клика. Попробуйте прямо сейчас: это бесплатно.

Прослеживаемость импортных товаров и маркировка: отличия

Прослеживаемость товаров — это не маркировка. Это информационный учет некоторых видов товаров, который ведут поставщики и покупатели. При прослеживаемости следят не за каждой единицей ввезенного товара, а за сразу за всей партией.

Отличий много, мы разобрали главные из них.

| Обязательная маркировка товаров | Прослеживаемость импортных товаров |

| Код маркировки наносится на каждую единицу товара. | На товар ничего наносить не надо, присваивается номер РНПТ. |

| Код нужно отсканировать и передать информацию в систему маркировки Честный Знак. | Товары не сканируют, путь товара отслеживается по электронным документам. |

| Не нужно сдавать дополнительных отчетов. | Каждый квартал в налоговую сдается отчет об операциях с прослеживаемыми товарами. |

| Розничная продажа подтверждается кассовым чеком. | Информация о выбытии товара указывается в ежеквартальном отчете. |

Если маркировка требует дополнительного оборудования для нанесения и считывания кодов, то для учета прослеживаемых импортных товаров этого не потребуется. Однако для целей уведомления ФНС о ввозе таких товаров и сдачи отчетности по операциям с ними потребуется организовать электронный документооборот.

Поддержка прослеживаемости в МоемСкладе

В сервисе МойСклад работать с прослеживаемыми товарами просто и удобно. Можно отправить счет-фактуру или УПД с РНПТ через систему ЭДО в два клика. Код автоматически загружается в документы при приемке товара в учетную систему.

Код РНПТ также автоматически добавится в документы при отгрузке и возврате товара поставщику — при отправке по ЭДО можно выбрать вариант УПД с прослеживаемость или без нее.

Если РНПТ товаров не указан, его можно получить с помощью Отчета об остатках прослеживаемых товаров. В МоемСкладе удобно экспортировать остатки

прослеживаемых товаров без РНПТ в Excel, чтобы потом загрузить файл в ЭДО и обратиться в налоговую для получения РНПТ этих товаров. Подробнее о том, как работать с прослеживаемостью в МоемСкладе читайте в инструкции.

Вопросы и ответы

Какие документы надо сдавать в налоговую?

-

Уведомление о ввозе (КНД 1169008). Его сдают импортеры прослеживаемых товаров из ЕАЭС в Россию. На основании этого документа налоговая присвоит РНПТ — это регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров.

-

Уведомление об остатках (КНД 1169011). Его сдают налогоплательщики, у которых есть остатки прослеживаемых товаров.

-

Уведомление о перемещении (КНД 1169009). Оно нужно экспортерам прослеживаемых товаров из России в страны ЕАЭС.

-

Отчет об операциях с товарами. Его сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

Формы документов и порядок их заполнения утверждены письмом ФНС от 14.04.2021 № ЕА-4-15/5042@. Документы надо сдавать по ТКС через оператора ЭДО в ИФНС по месту учета.

Если фирма для себя закупила импортные канцелярские принадлежности, надо ли выписывать счет-фактуру?

Пока канцтоваров в списке прослеживаемых товаров нет. Если такую продукцию потом будут прослеживать, то компания-импортер при продаже должна будет выставить компании-покупателю счет-фактуру с указанием идентификатора товара.

Как узнать, есть ли оборудование, которое мы хотим закупить, в списке прослеживаемых товаров?

Надо найти код товара в справочниках ТН ВЭД или ОКПД 2. Потом сравнить с кодами, которые указаны в списке в постановлении правительства от 01.07.2021 № 1110.

Проверить идентификатор прослеживаемости можно на сайте ФНС России.

Для товаров, которые подлежат прослеживаемости, нужен отдельный счет-фактура?

Нет, в одном счете-фактуре могут быть указаны товары разных видов, неважно, подлежат они прослеживаемости или нет.

За какие ошибки в отчетах по прослеживаемости бизнес могут оштрафовать?

- Предприниматель не указал реквизиты в отчете и в декларации по НДС или вообще не сформировал электронные счета-фактуры и УПД с ними.

- Продавец забыл указать в счетах-фактурах данные о единице измерения, о количестве товара.

- Плательщик НДС, вместо того, чтобы включать сведения в декларацию, включил их в отчет.

- Предприниматель при возврате товара формирует первичный счет-фактуру вместо корректировочного, хотя нового договора поставки нет.

МойСклад — это учет любых товаров, в том числе прослеживаемых.

- Контролируйте остатки с уведомлениями, что товар заканчивается.

- Автоматически создавайте заказы поставщикам на основании статистики продаж или неснижаемого остатка.

- Анализируйте продажи: сервис подскажет, какой товар закупать больше, а от какого лучше отказаться.

- Печатайте чеки и ценники.

- Бесплатно работайте с маркировкой — в 2023 она станет обязательной.

Подключение с любого устройства, поддержка 24/7, есть бесплатный тариф.

В прошлых статьях эксперты 1С рассказывали, как в «1С:Бухгалтерии 8» редакции 3.0 получить регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ), на остатки прослеживаемых товаров и каким образом отразить в программе реализацию прослеживаемых товаров налогоплательщиками, применяющими УСН, которые должны в этом случае выставлять универсальные передаточные и универсальные корректировочные документы (УПД и УКД) и применять электронный документооборот (ЭДО). Из этой статьи вы узнаете, каким образом в «1С:Бухгалтерии 8» редакции 3.0 получить РНПТ для товара, ввезенного на территорию РФ с территории государств — членов ЕАЭС и с территории других стран. О поддержке системы прослеживаемости в решениях «1С:Предприятие 8» см. в «Мониторинге законодательства» в разделе

«Прослеживаемость»

.

Получение РНПТ при ввозе прослеживаемых товаров из ЕАЭС

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1110, которые ввезены на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территории государств — членов ЕАЭС, за исключением товаров, помещенных под таможенную процедуру таможенного транзита (абз. 6 п. 3 Положения).

При ввозе на территорию РФ прослеживаемых товаров, приобретенных на территории другого государства — члена ЕАЭС, участники оборота таких товаров обязаны уведомлять ФНС России о ввозе прослеживаемых товаров в течение 5 рабочих дней с даты принятия этих товаров на учет (п. 25 Положения).

Уведомление о ввозе товаров, подлежащих прослеживаемости, представляется в налоговый орган в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в установленном порядке, по форме и формату, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@ (п. 25 Положения).

На основании Уведомления о ввозе ФНС России в срок не позднее следующего календарного дня с даты получения указанного уведомления присваивает регистрационный номер партии товара, подлежащего прослеживаемости, и сообщает его участнику оборота товаров, подлежащих прослеживаемости, в электронной форме по ТКС через оператора электронного документооборота (п. 26 Положения).

В случае подачи Уведомления о ввозе через уполномоченного представителя участник оборота товаров, подлежащих прослеживаемости, должен обеспечить получение РНПТ, присвоенного налоговым органом, у указанного уполномоченного представителя.

В случае частичного или полного возврата прослеживаемых товаров, ранее ввезенных с территории государства — члена ЕАЭС на территорию РФ или иные территории, находящиеся под ее юрисдикцией, или при обнаружении участником оборота прослеживаемых товаров в представленном им Уведомлении о ввозе факта неотражения или неполноты отражения сведений, а также ошибок участник оборота прослеживаемых товаров обязан внести в него необходимые изменения и представить в ФНС России корректировочное Уведомление о ввозе товаров, подлежащих прослеживаемости, не позднее следующего рабочего дня с даты возврата товара (либо с даты обнаружения факта неотражения или неполноты отражения сведений, а также ошибок) (п. 27 Положения).

Для получения регистрационного номера партии товара, подлежащего прослеживаемости, ввезенного на территорию РФ с территории государств — членов ЕАЭС, участник оборота должен:

- Отразить поступление прослеживаемых товаров.

- Сформировать Уведомление о ввозе прослеживаемых товаров.

- Направить Уведомление о ввозе прослеживаемых товаров в ФНС России.

- Получить из ФНС России квитанцию с присвоенным РНПТ.

- Отразить присвоенные РНПТ в учетной системе.

Отражение поступления прослеживаемых товаров

Налогоплательщику, осуществляющему ввоз прослеживаемых товаров на территорию РФ с территории государств — членов ЕАЭС, необходимо на закладке Внешняя торговля формы Функциональность программы (раздел Главное — подраздел Настройки — Функциональность) установить флаг для значения Приобретение и реализация прослеживаемых товаров.

При ввозе на территорию РФ прослеживаемых товаров, приобретенных на территории другого государства — члена ЕАЭС, участники оборота прослеживаемых товаров обязаны уведомить об этом ФНС России в течение 5 рабочих дней с даты принятия этих товаров на учет согласно пункту 25 Положения.

Поступление товаров из государств — членов ЕАЭС в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки — подраздел Покупки), рис. 1.

Рис. 1. Отражение поступления прослеживаемых товаров из ЕАЭС

При указании в табличной части документа в графе Номенклатура сведений о товарах, подлежащих прослеживаемости, в документе Поступление (акт, накладная, УПД) будут дополнительно указаны:

-

над шапкой документа — информация о необходимости создания и отправления Уведомления о ввозе товаров, подлежащих прослеживаемости с указанием даты истечения срока для его направления;

-

в табличной части документа рядом с наименованием товаров — специальный значок с лупой, свидетельствующий о том, что данные товары относятся к прослеживаемым;

-

под табличной частью документа в строке Уведомление о ввозе — гиперссылка для автоматического создания Уведомления о ввозе.

Для формирования Уведомления о ввозе и получения РНПТ на прослеживаемые товары, ввезенные из государств — членов ЕАЭС, предназначена специальная обработка — Помощник получения РНПТ (раздел Отчеты — подраздел Прослеживаемость — Помощник получения РНПТ), в которую можно перейти по гиперссылке Создать уведомление о ввозе прослеживаемых товаров из документа Поступление (акт, накладная, УПД), рис. 1.

Сведения о прослеживаемых товарах, ввезенных с территории государств — членов ЕАЭС и указанных в документах Поступление (акт, накладная, УПД), по которым необходимо отправить в ФНС России Уведомление о ввозе и получить РНПТ, будут отражены в списке документов Уведомления формы обработки Помощник получения РНПТ (рис. 2).

Рис. 2. Формирование уведомлений о ввозе прослеживаемых товаров

Обратите внимание, если в документе Поступление (акт, накладная, УПД) будут указаны как прослеживаемые товары, так и товары, не подлежащие прослеживаемости, то в обработку Помощник получения РНПТ попадут только те товары, которые имеют установленный признак Прослеживаемый товар в поле Маркировка и контроль справочника Номенклатура (раздел Справочники — подраздел Товары и услуги — Номенклатура).

Формирование уведомления о ввозе прослеживаемых товаров

Уведомление о ввозе товаров можно сформировать автоматически по кнопке Создать уведомления из формы обработки Помощник получения РНПТ (рис. 2).

Для каждого кода единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза составляется и направляется отдельное уведомление. Уведомление может оформляться на товары, указанные в нескольких строках сопроводительного документа с одним и тем же кодом ТН ВЭД и единицей измерения (п. 2 Порядка заполнения Уведомления о ввозе).

В данном случае будут сформированы два Уведомления о ввозе товаров:

-

на детские коляски (код ТН ВЭД 8715001000);

-

стиральные машины (код ТН ВЭД 8450111900).

Автоматически сформированные документы Уведомление о ввозе прослеживаемых товаров будут помещены в список документов Отправка формы обработки Помощник получения РНПТ.

Перейти в документы Уведомление о ввозе прослеживаемых товаров можно из формы обработки Помощник получения РНПТ по гиперссылке в графе Уведомление табличной части. Просмотреть и распечатать (при необходимости) сформированные Уведомления о ввозе можно по кнопке Печать из документов Уведомления о ввозе прослеживаемых товаров.

Направление уведомления о ввозе прослеживаемых товаров в ФНС России

По кнопке Отправить в ФНС из формы обработки Помощник получения РНПТ автоматически осуществляется отправка сформированных Уведомлений о ввозе в ФНС России.

Отправленные Уведомления о ввозе будут отражаться в списке документов Ожидание ответа формы обработки Помощник получения РНПТ, а в табличной части формы изменятся сведения о состоянии обмена — Отправлено оператору (рис. 3).

Рис. 3. Отправка уведомлений о ввозе в ФНС России

Далее по кнопке Получить ответ от ФНС (рис. 3) выполняются дальнейшие этапы обмена, т. е. Уведомления о ввозе передаются в ФНС России, что фиксируется в сведениях о состоянии обмена информацией — Отправлено в ФНС. По гиперссылке в графе Состояние можно посмотреть техническую информацию о проводимом обмене документами.

Получение из ФНС России квитанции с присвоенным РНПТ

По кнопке Получить ответ от ФНС из формы обработки Помощник получения РНПТ автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными указанным в Уведомлениях о ввозе товарам РНПТ (рис. 4).

Рис. 4. Получение из ФНС России квитанции с присвоенным РНПТ

При этом в табличной части формы в графе РНПТ будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению. По гиперссылке в графе Уведомление (рис. 4) можно перейти в документ Уведомление о ввозе прослеживаемых товаров, в котором будет отражено текущее состояние обмена с ФНС России, т. е. будет отражена информация о том, что данное Уведомление о ввозе представлено в ФНС России, и от ФНС России получен РНПТ (рис. 5).

Рис. 5. Отражение полученных РНПТ в уведомлении о ввозе прослеживаемых товаров

Также по соответствующим гиперссылкам информационной строки (рис. 5) можно просмотреть Протокол приема и Этапы отправки Уведомления о ввозе.

По гиперссылке Квитанция о присвоении РНПТ в форме Этапы отправки можно просмотреть содержимое поступившего из ФНС России документа Квитанция о присвоении РНПТ.

Отражение присвоенных РНПТ в учетной системе

Последним этапом обработки Уведомления о ввозе и поступившей из ФНС России квитанции является запись полученного РНПТ в учетную систему.

Запись полученных РНПТ производится по кнопке Записать РНПТ:

-

из формы обработки Помощник получения РНПТ (рис. 4) — запись будет произведена по всем квитанциям, поступившим из ФНС России и находящимся в списке документов Запись РНПТ;

-

из документа Уведомление о ввозе (рис. 5) — запись будет произведена только по квитанции, поступившей в ответ на данное Уведомление о ввозе.

После выполнения команды Записать РНПТ вносится запись в регистр Прослеживаемые товары.

После внесения записи об РНПТ, присвоенном ФНС России прослеживаемым товарам, ввезенным на территорию РФ с территории государств — членов ЕАЭС, сведения об обработанных Уведомлениях о ввозе удаляются из списка документов Запись РНПТ в форме обработки Помощник получения РНПТ. При этом по гиперссылке Записанные РНПТ можно перейти в форму списка Уведомлений о ввозе, по которым произведено присвоение РНПТ ФНС России.

Все сформированные Уведомления о ввозе и состояние обмена данными Уведомлениями о ввозе можно найти также в рабочем месте 1С-Отчетность (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты), см. рис. 6.

Рис. 6. Уведомления о ввозе в «1С-Отчетности»

Присвоение РНПТ при ввозе прослеживаемых товаров из третьих стран

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением № 1110), которые ввезены на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и выпущены в соответствии с таможенной процедурой выпуска для внутреннего потребления (абз. 1 п. 3 Положения).

В целях осуществления контроля за оборотом прослеживаемых товаров применяется специальный идентификатор — РНПТ.

РНПТ, присваиваемый при ввозе товаров на территорию РФ в соответствии с таможенной процедурой выпуска для внутреннего потребления, представляет собой номер, который формируется участником оборота прослеживаемых товаров:

-

из показателей декларации на товары (регистрационный номер декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с декларацией на товары) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и их выпуске в соответствии с таможенной процедурой выпуска для внутреннего потребления;

-

из показателей заявления о выпуске товаров до подачи декларации на товары (регистрационный номер заявления о выпуске товаров до подачи декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с заявлением о выпуске товаров до подачи декларации на товары) (п. 2 Положения).

В дальнейшем при осуществлении операций с товарами, подлежащими прослеживаемости, участники оборота должны указывать реквизиты прослеживаемости:

-

РНПТ;

-

количественную единицу измерения товара, используемую в целях осуществления прослеживаемости, в соответствии с Перечнем товаров;

-

количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Для присвоения регистрационного номера партии прослеживаемого товара (РНПТ), ввезенного на территорию РФ в таможенной процедуре выпуска для внутреннего потребления, участник оборота должен выполнить в программе «1С:Бухгалтерия 8» редакции 3.0 следующие действия:

- Отразить поступление товаров, подлежащих прослеживаемости.

- Сформировать РНПТ на прослеживаемые товары.

Отражение поступления прослеживаемых товаров

Налогоплательщику, осуществляющему ввоз на территорию РФ товаров, подлежащих прослеживаемости, в таможенной процедуре выпуска для внутреннего потребления, необходимо на закладке Внешняя торговля формы Функциональность программы (раздел Главное — подраздел Настройки — Функциональность) установить флаг для значения Приобретение и реализация прослеживаемых товаров.

Поступление импортных товаров в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки — подраздел Покупки), рис. 7.

Рис. 7. Отражение поступления прослеживаемых товаров из третьих стран

В табличную часть документа в поле Номенклатура вносится наименование приобретаемых импортных товаров (из справочника Номенклатура), подлежащих прослеживаемости.

При указании в табличной части документа в графе Номенклатура сведений о прослеживаемых товарах в табличной части документа Поступление (акт, накладная, УПД) будут дополнительно указаны:

-

в графе Номенклатура рядом с наименованием товаров — специальный значок с лупой, свидетельствующий о том, что данные товары относятся к прослеживаемым;

-

в графе Таможенная декларация или РНПТ — напоминание о том, что в этом поле должен быть размещен регистрационный номер партии товаров — РНПТ.

Формирование РНПТ на прослеживаемые товары

При ввозе прослеживаемых товаров на территорию РФ участник оборота этих товаров должен самостоятельно присвоить данным товарам регистрационный номер партии товаров (РНПТ), который формируется:

-

из показателей декларации на товары (регистрационный номер декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с декларацией на товары) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и их выпуске в соответствии с таможенной процедурой выпуска для внутреннего потребления;

-

из показателей заявления о выпуске товаров до подачи декларации на товары (регистрационный номер заявления о выпуске товаров до подачи декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с заявлением о выпуске товаров до подачи декларации на товары) (п. 2 Положения).

Для внесения в документ Поступление (акт, накладная, УПД) сведений о присвоенном РНПТ необходимо перейти в форму присвоения РНПТ и ввести соответствующий номер, сформированный из номера декларации на товары и порядкового номера товара.

После заполнения формы ввода РНПТ присвоенные РНПТ по кнопке Перенести в документ будут внесены в документ Поступление (акт, накладная, УПД), рис. 8.

Рис. 8. Присвоение РНПТ ввезенным прослеживаемым товарам

После проведения документа Поступление (акт, накладная, УПД) будет внесена запись в специальный регистр Прослеживаемые товары с видом движения Приход.

Обратите внимание, для учета таможенных платежей в программе регистрируется документ ГТД по импорту (раздел Покупки — подраздел Покупки — ГТД по импорту), который вводится на основании документа Поступление (акт, накладная, УПД) с помощью кнопки Создать на основании. В новом документе ГТД по импорту на закладке Главное в поле Номер ГТД указывается номер из первой строки графы «А» декларации (без указания через знак дроби «/» порядкового номера товара) (письмо ФНС России от 27.01.2016 № ЕД-4-15/1065). Введенный номер будет указан в графе 3 «Порядковый номер и дата счета-фактуры продавца» при отражении в книге покупок операции по ввозу товаров на территорию РФ.

С июля 2021 года в России начала функционировать национальная система прослеживаемости товаров, которые входят в соответствующий перечень. Соответственно, в документах по НДС (счета-фактуры, УПД и др.) и в специальной отчётности появились с 2021 года реквизиты прослеживаемости ‒ РНПТ (регистрационный номер партии товара) и другие. О них рассказываем в этой консультации.

Что относится к реквизитам прослеживаемости

На основании п. 2 Положения о национальной системе прослеживаемости товаров (утв. постановлением Правительства РФ от 01.07.2021 № 1108, далее ‒ Постановление № 1108) реквизита прослеживаемости всего три:

- Регистрационный номер партии товара (РНПТ), подлежащего прослеживаемости.

- Количественная единица измерения товара, используемая в целях прослеживаемости, в соответствии с Перечнем (утв. постановлением Правительства РФ от 01.07.2021 № 1110). Согласно документу, это штуки (шт.) ‒ код 796.

- Количество товара (в количественной единице измерения).

Подробнее об этом см. «Какие товары относятся к прослеживаемым с 1 июля 2021 года: перечень».

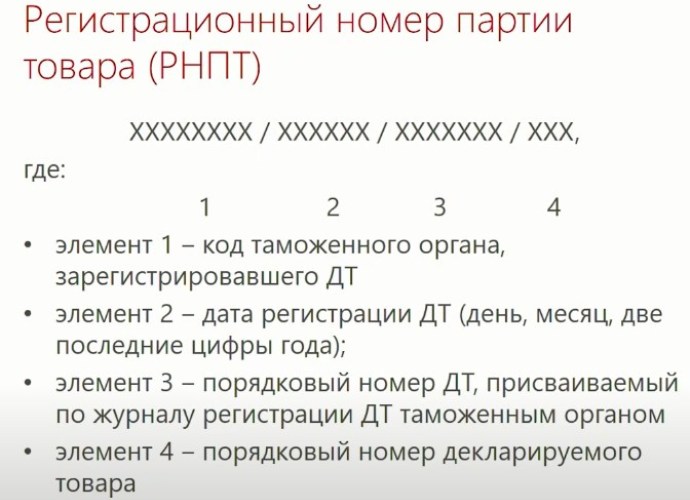

Что такое РНТП

Регистрационный номер партии товара ‒ это специальный идентификатор, используемый в целях прослеживаемости товаров. Он формируется на основании регистрационного номера декларации на товары и порядкового номера товара в ней.

ПРИМЕР

Структура РНПТ (письмо ФНС от 04.07.2019 № ЕД-4-15/13072):

XXXXXXXX/XXXXXX/XXXXXXX/XXX

Где:

- элемент 1 ‒ код таможенного органа, зарегистрировавшего декларацию на товары (ДТ);

- элемент 2 ‒ дата регистрации ДТ (день, месяц, две последние цифры года);

- элемент 3 ‒ порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом;

- элемент 4 ‒ порядковый номер декларируемого товара.

РНТП вместе с количеством товаров указывают:

- в счетах-фактурах (в т. ч. на корректировку);

- УПД и универсальных корректировочных документах;

- книгах покупок и продаж;

- декларации по НДС;

- специальной отчетности по прослеживаемости – в уведомлениях о ввозе товаров из ЕАЭС, перемещении товаров в ЕАЭС и об их остатках, отчете об операциях с товарами, подлежащими прослеживаемости.

РНТП представляет собой один из следующих номеров:

- формируемый участником оборота при ввозе товаров для внутреннего потребления из показателей декларации на товары (см. выше);

- формируемый участником оборота при ввозе товаров для внутреннего потребления из показателей заявления о выпуске товаров до подачи декларации на них (регистрационный номер заявления и порядковый номер товара в соответствии с заявлением о выпуске до подачи декларации);

- номер, присваиваемый ФНС России в случаях, предусмотренных абз. 3-7 п. 3 Постановления № 1108, на основании документов, представляемых участником оборота.

Роль реквизитов прослеживаемости

Учтите, что при реализации товаров, подлежащих прослеживаемости, участник их оборота обязан обеспечить наличие и правильность указания реквизитов прослеживаемости в счетах-фактурах, в том числе корректировочных, и в иных документах (подп. «з» п. 13 Постановления № 1108).

При приобретении товаров, подлежащих прослеживаемости, нужно:

- удостовериться в наличии и правильности указанного РНПТ;

- обеспечить правильность его указания в документах, содержащих реквизиты прослеживаемости, отчете об операциях с товарами, подлежащими прослеживаемости.

Участники оборота товаров сдают документы с такими реквизитами в электронной форме в налоговую, чтобы та проконтролировала весь путь товара от производителя до конечного потребителя.

ФНС закон обязывает размещать специальные сервисы со сведениями о существующих регистрационных номерах партии товара.