Рассказываем, есть ли смысл страховать смартфон и что важно знать перед заключением договора.

Оформление полиса при покупке гаджета в рассрочку или кредит в перечень обязательных видов страхования не входит. Но банки настоятельно требуют это сделать за возможность получения беспроцентного кредита. При покупке смартфона за свои деньги страховка необязательна. Однако консультанты соблазняют тем, что полис обойдется дешевле, чем ремонт, а в случае утраты девайса страховая компенсирует его полную стоимость.

Однако в Сети немало негативных комментариев от разочаровавшихся страхователей. Причина в том, что страховка покрывает далеко не любой ущерб.

Полисы для новых и подержанных смартфонов

Обычно страховщики предлагают полисы страхования новой техники в момент ее покупки через своих партнеров — магазины сотовой связи или техники. Это взаимовыгодный бизнес как для страховщика, так и для ритейлера.

Застраховать подержанный смартфон, даже купленный несколько дней назад, при желании тоже возможно, но непросто. Оформить полис можно лишь в магазине, торгующем б/у техникой. Такое страхование предлагают немногие компании — например, о запуске продукта в июне заявила компания «Ренессанс страхование». Главный риск в полисах для подержанных смартфонов — случайные повреждения (например, повреждение экрана). Для того чтобы оформить страховку, нужно зарегистрироваться в специальном приложении и сделать фото телефона. При наступлении страхового случая компания обещает оплатить ремонт, а если он невозможен, то возместить стоимость гаджета. Смартфон можно застраховать на сумму до 50 тыс. рублей, а стоимость полиса — около 5 тыс. рублей.

Какие риски покрывает полис

Риски, которые покрывают полисы страхования новых гаджетов, незначительно отличаются у разных компаний. Например, в «Ингосстрахе» телефон можно застраховать от поломок из-за перепада напряжения в электросети, противоправных действий третьих лиц (на территории всего мира), типовых рисков (пожар, взрыв, повреждение водой), поломок (негарантийных и по неосторожности), а также можно просто продлить срок гарантии за счет страховки.

С полисом от «Страховой дом ВСК» можно рассчитывать на: устранение дефекта в магазине или обмен товара; ремонт в случае неправильного использования; устранение неисправностей, возникших в результате скачка напряжения; устранение мелких механических дефектов, не влияющих на работоспособность товара, в течение 90 дней. В полис также включены традиционные риски: разбой, грабеж, хулиганство, кража со взломом или иным ущербом, теракт.

В полисах «АльфаСтрахование» покрываются риски механического повреждения корпуса и дисплея на 3, 6, 12 месяцев, попадания жидкости, кражи и грабежа, а также есть возможность продлить гарантийное обслуживание на 1 год.

«Срок страхования, как правило, составляет 12 месяцев, но действие страховки начинается с 15–16 календарного дня после оплаты. С 2018 года у покупателей страховок есть возможность отказаться от ненужной услуги, воспользовавшись так называемым периодом охлаждения», — рассказала product owner страховых продуктов Банки.ру Юлия Корнеева.

Какие исключения существуют

Список покрываемых рисков может выглядеть впечатляющим, однако вероятность реализации многих из них ничтожно мала. На практике самые распространенные риски — это механические повреждения по неосторожности (разбитые экраны, корпусы, гнезда зарядок) и потери. Если они входят в перечень исключений, то выплату получить невозможно.

«Условия, исключающие выплату возмещения, различны и зависят от конкретного договора страхования, но в большинстве сводятся к тому, что из страхового покрытия исключаются: повреждения или поломки, входящие в перечень гарантийных обязательств производителя; царапины, сколы и другие косметические повреждения застрахованного имущества, не влияющие на его работоспособность; повреждения, уничтожение или утрата в результате нарушения правил эксплуатации», — рассказал главный финансовый уполномоченный Юрий Воронин.

Соломка для гаджета. Стоит ли страховать новый смартфон?

Скорее всего, откажут в ремонте, если была попытка самостоятельного ремонта, вскрытия корпуса, полученные дефекты не мешают работе гаджета или же ущерб был причинен умышленными действиями, что может доказать экспертиза. Встречаются в исключениях и повреждения гаджета при использовании не по инструкции, от неквалифицированного вмешательства или при самостоятельном ремонте, при использовании товара не для личных нужд, при несоблюдении правил хранения.

Сколько стоит полис

Стоимость полисов варьируется в зависимости от типа страхуемого гаджета, наличия или отсутствия франшизы, способа ремонта, набора рисков, а также магазина, в котором его продали. Например, застраховать смартфон Samsung Galaxy A52 128GB стоимостью 29 999 рублей в магазине-партнере «Страхового дома ВСК» будет стоить от 3 439 до 7 628 рублей на срок 2 года в зависимости от программы страхования.

При покупке полиса от «АльфаСтрахования» диапазон цен варьируется от 1,8 тыс. до 4,2 тыс. рублей. «При страховании смартфонов чаще используются коробочные решения страховых продуктов, а также, как правило, нет выбора по наличию/отсутствию франшизы и перерасчету в связи с этим стоимости полиса, — рассказала руководитель управления страхования имущества физлиц компании «АльфаСтрахование» Татьяна Ходеева. — При ремонте часто франшиза отсутствует — это очень значимый момент для владельца смартфона. По гарантийным поломкам франшиза применяется по всем рискам».

Нужна ли страховка при гарантии?

У любой техники есть срок гарантийного обслуживания. Но в отличие от страховки, гарантия распространяется только на заводской брак и не учитывает основные риски, связанные с эксплуатацией устройства: кражу, повреждение по неосторожности, иные внешние воздействия.

«В нашей практике был интересный случай: кошка столкнула вазу с подоконника, ваза упала на лежащий на столе мобильный телефон, как результат — расколотый экран. Такой ущерб как раз был возмещен за счет страховки», — рассказал начальник отдела имущественного и личного страхования компании «Ингосстрах» Станислав Олейников.

Какие документы потребуются для выплаты возмещения

Страховщики стремятся возмещать ущерб не деньгами, а ремонтом застрахованного имущества. Но сейчас многое зависит от наличия деталей и материалов для него. Средний срок урегулирования страхового случая составляет около двух недель после получения полного пакета документов.

Механизм урегулирования стандартный: обратиться в страховую компанию, предоставить документы и следовать указаниям страховщика.

При обращении нужно предоставить документ, доказывающий наступление страхового случая — например, заявление в полицию, подтверждающее факт кражи. Уголовное дело в МВД заведут, только если убедятся, что смартфон действительно был украден, а не оставлен где-то по невнимательности. Если телефон пострадал из-за того, что квартиру затопили соседи сверху, потребуется акт управляющей компании. То есть при наступлении страхового случая необходимо его зафиксировать.

Что делать, если отказали в выплате

По словам главного финансового уполномоченного Юрия Воронина, в первом полугодии 2022 года чаще всего потребители жаловались на отказы страховых компаний выплачивать возмещение под предлогом отсутствия страхового случая. Второй по популярности вид обращений — несогласие с суммой возмещения (страхователи рассчитывают получить выплату, равную страховой сумме по договору, тогда как по условиям договора возмещение выплачивается с учетом износа застрахованного имущества или с учетом предусмотренной франшизы).

Помимо исключений, в договоре страхования может присутствовать оговорка, что размер выплаты будет снижаться по мере использования устройства. Например, по словам Юрия Воронина, на рынке представлены полисы, по которым предусмотрено значительное уменьшение страховой суммы уже на второй день действия договора (на 20–50%) без каких-либо обоснований. Таким образом, страховая премия рассчитывается от полной страховой суммы. Возмещение в размере страховой премии вряд ли удастся получить, поскольку страховой случай с высокой долей вероятности не наступит в первый день после покупки.

Если страховщик неправомерно отказывает в выплате, можно написать заявление в службу главного финансового уполномоченного. Компанию обяжут исполнить свои обязательства, если нарушения прав потребителя подтвердятся.

Случайно разбили новенький телефон или потеряли его? Обидно, но… если он был застрахован, есть шанс получить деньги обратно. Как правильно действовать, чтобы получить страховку, и стоит ли вообще переплачивать за нее изначально, при покупке телефона, рассказывает наш эксперт – юрист Роман Черненко

При продаже телефона продавец обычно выдает покупателю гарантийный талон от производителя, реже – гарантию от магазина. Это даст возможность отремонтировать технику или вернуть деньги, если при эксплуатации будет выявлен брак.

Но, кроме этого, продавцы предлагают еще и «расширенную» гарантию, которая на деле является обычной страховкой – от потери, кражи или поломки (когда владелец сам разбивает свой телефон). Многие потребители и рады бы застраховаться, но не понимают, как доказать страховой, что ты потерял телефон. Продавцы также не всегда могут просветить клиента в этих вопросах. Допустим, вы страховку приобрели. Что делать, если наступил страховой случай?

Что делать, если телефон у вас украли или вы его потеряли?

Идите в полицию. К участковому или в дежурную часть. Напишите заявление, как и при каких обстоятельствах вы лишились техники.

Правоохранительные органы должны рассмотреть ваше заявление. Существуют требования ст. 144–145 УПК РФ, предусматривающие 10-дневный срок на рассмотрение и обязательность принятия процессуального решения. По истечении этого срока вам выдадут постановление об отказе или о возбуждении уголовного дела.

Вас как потребителя не должно волновать, отказали вам или возбудили дело. Этим постановлением доказывается факт утраты вашей вещи. А именно это вам и нужно.

Идите в страховую компанию. Напишите заявление о наступлении страхового случая.

Страховая не может верить на слово – она будет требовать подтверждения соответствующими документами. Прикрепите к заявлению заверенную копию постановления об отказе либо о возбуждении уголовного дела.

Получите в страховой либо отметку на копии заявления, либо уведомление о получении заявления (в зависимости от внутренних регламентов страховой компании).

Рассмотрев заявление, страховая компания должна выплатить вам деньги в течение 30 дней. Выплата в эти сроки не произведена? Напишите в страховую компанию претензию. Как правило, это подвигает внутренние бюрократические процессы самой страховой побыстрее закрыть вопрос.

В соответствии со ст. 22 Закона РФ «О защите прав потребителей» срок рассмотрения претензии – 10 дней. Если претензия осталась без ответа, подавайте иск в суд.

В случае кражи вы получили страховое возмещение, но… полиция нашла преступника, укравшего ваш мобильный. Сам телефон тоже найден. Надо ли возвращать страховой компании деньги?

Нет. В этом случае страховая выдвигает встречный иск к преступнику. А вы остаетесь и с компенсацией, и теоретически с мобильным телефоном, который вам вернут правоохранительные органы после вынесения приговора похитителю (в каком состоянии будет техника – вопрос отдельный). Однако не спешите радоваться: даже после возвращения законному владельцу мобильный телефон будет числиться в базе полиции как похищенный. Снять с него этот статус будет непросто.

Что делать, если вы сломали телефон?

Если вы разбили (сломали, утопили) застрахованный телефон, для начала обратитесь в сервисный центр и зафиксируйте факт поломки.

Сотрудники центра составят акт, укажут, какие именно повреждения получила техника, подлежит ли она ремонту. Если подлежит, то что именно можно сделать.

С этим актом владелец сломанного телефона идет опять-таки в страховую компанию и пишет заявление о наступлении страхового случая, не забывая прикрепить доказательство – акт об осмотре из сервисного центра.

Страховая или оплатит ремонт устройства, или вернет денежные средства в размере стоимости телефона, если ремонт невозможен.

Хотите знать, какой телефон лучше? Ознакомьтесь с результатами исследования смартфонов.

Так ли вам нужна страховка?

Продавец настойчиво предлагает приобрести страховку. Особенно когда телефон стоит значительных денег. Доводы весьма убедительны. Но стоит ли нести дополнительные расходы – решать вам. Если вы ведете достаточно спокойный образ жизни и бережно относитесь к вещам – велик шанс, что страховка вам не пригодится.

Учтите, что магазин/продавец, предлагающий вам страховку на технику, как правило, заинтересован в этом финансово. Являясь страховым агентом, он получает агентское вознаграждение за каждого клиента (например, 10 % от суммы страховки).

Соотнесите стоимость телефона со своей готовностью «бегать» по инстанциям и тратить время на подачу заявлений. Целесообразно? Тогда страхуйте. И конечно, перед тем как подписать документы, внимательно читайте условия страхования!

Практически в любом салоне сотовой связи покупателю назойливо предложат застраховать смартфон, который он собирается купить. Продавец-консультант будет красиво рассказывать о выгодах данной услуга. Утопите, разобьете, потеряете телефон — и вам вернут за него деньги.

Консультант будет рассказывать, что его брат сестры свата недавно потерял дорогой телефон и страховая компания возместила убытки — на полученные деньги он купил новый «айфон». А еще недавно приходил клиент с разбитым экраном и ему без проблем поменяли дисплей на новый. Да, да, так и было, зуб даю.

Как вы понимаете, так все просто и красиво бывает только в рассказах продавцов. О том, в каких случаях на самом деле работает страховка на смартфон и какие подводные камни у нее есть, читайте дальше.

Какие виды услуг страхования смартфона бывают в салонах сотовой связи?

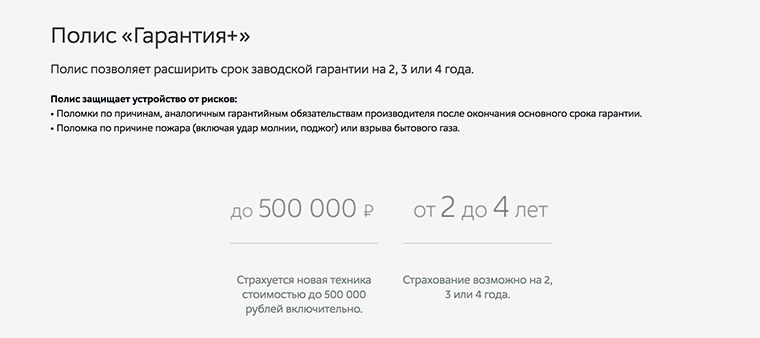

Как правило, в большинстве цифровых магазинов есть три подобные услуги — дополнительное сервисное обслуживание (ДСО, ССО, Гарантия+ и т.д.), защита покупки и комплексная защита. В зависимости от сети они могут по разному называться, но суть у них одна и та же.

Дополнительное сервисное обслуживание (ДСО)— продление гарантии еще на один или два года. ДСО защищает только от заводского брака. То есть, если в течение двух или трех лет смартфон сломается сам по себе, его можно будет отремонтировать бесплатно.

По сути, это самый бесполезный продукт, который покупать нет никакого смысла — в абсолютном большинстве случаев заводской дефект проявляется в первый год использования, на который уже есть бесплатная гарантия от производителя и магазина.

Я неоднократно слышал, как продавцы пытаются навязать ДСО обманом. Они рассказывают клиенту, что покупая дополнительную гарантию, можно будет в случае поломки сдать телефон в любой наш магазин по всей России. Однако большинство ритейлеров позволяют принимать смартфон, купленный у них в сети, в любом салоне по всей России. Без покупки лишних услуг.

К тому же, у ДСО есть большой подводный камень. Дело в том, что через 2-3 года после выхода смартфона на него может просто не оказаться запчастей в СЦ, с которым договор у ритейлера. В этом случае, продержав аппарат в сервисе месяц, а то и два, клиенту придет отказ в ремонте и продавец просто вернет сумму дополнительной гарантии с извинениями. Лично я, проработав в ритейле 6 лет, сталкивался с отказом в ремонте по ДСО очень часто.

Защита покупки (ЗП) — это уже страховка от негарантийных случаев. Подробнее о ней расскажем ниже.

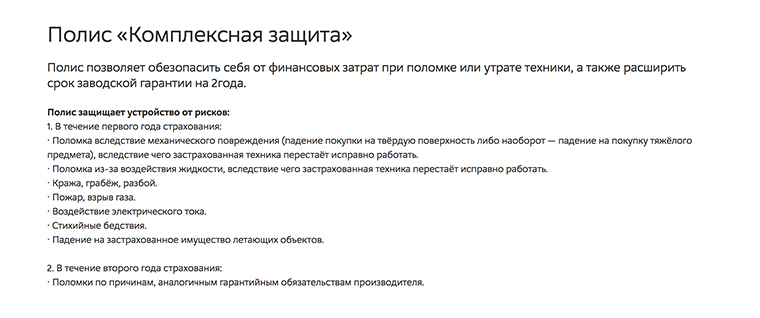

Комплексная защита (КЗ) — это полис, объединяющий дополнительное сервисное обслуживание вместе с защитой покупки. В первый год действует страховка от негарантийных случаев, а на второй год начинает действует расширенное гарантийное обслуживание на заводские дефекты. Стоит такой продукт существенно дороже, чем обычное страхование.

Как мы уже выяснили выше, от ДСО толку практически нет, поэтому я бы не рекомендовал покупать КЗ — вы переплатите лишние деньги за ненужную услугу.

Вот так выглядит описание комплексной защиты на сайте М.Видео.

Получается, что единственной адекватной услугой, которую можно рассмотреть к приобретению, остается защита покупки. По сути, это обычная страховка на смартфон. Но в ней есть много нюансов, о которых вам следует знать.

Что вам нужно знать о страховке

У самых популярных страховых компаний, таких как ВТБ, Альфа, РГС, случаи, после которых можно требовать возмещение ущерба примерно одинаковые. Договор страхования печатается на 5 листах мелким шрифтом — неудивительно, что большинство покупателей забивают на его прочтение.

Кстати, многие сотрудники салонов сотовой связи крайне не рекомендуют страховку от РГС. Судя по их отзывам, с этой компанией больше всего проблем в случае возврата денег.

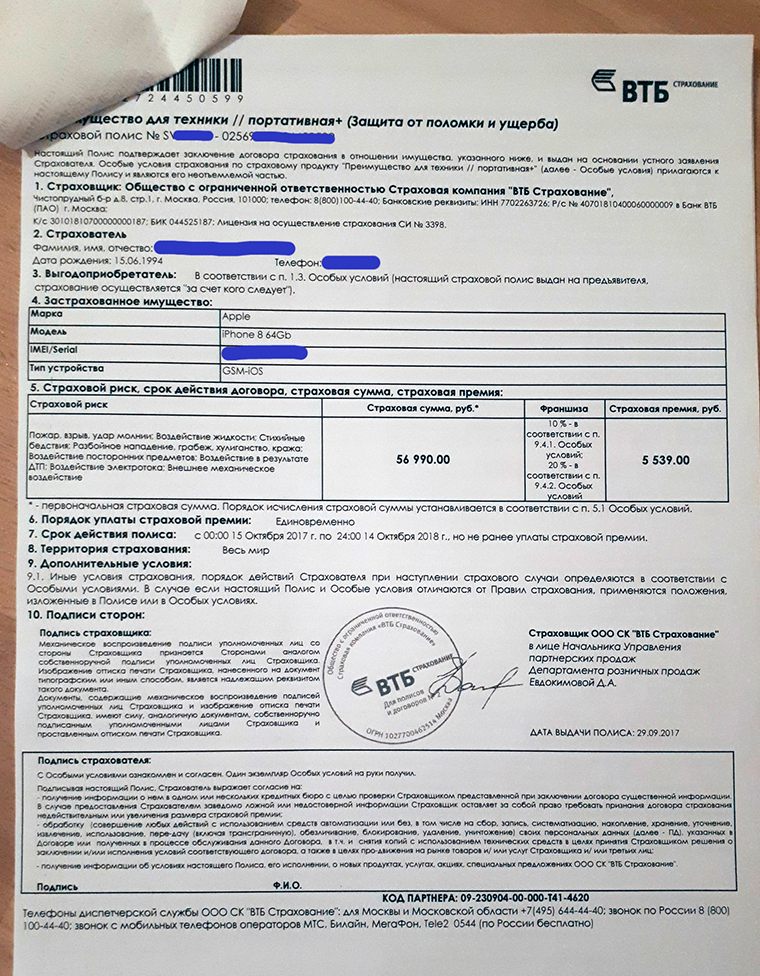

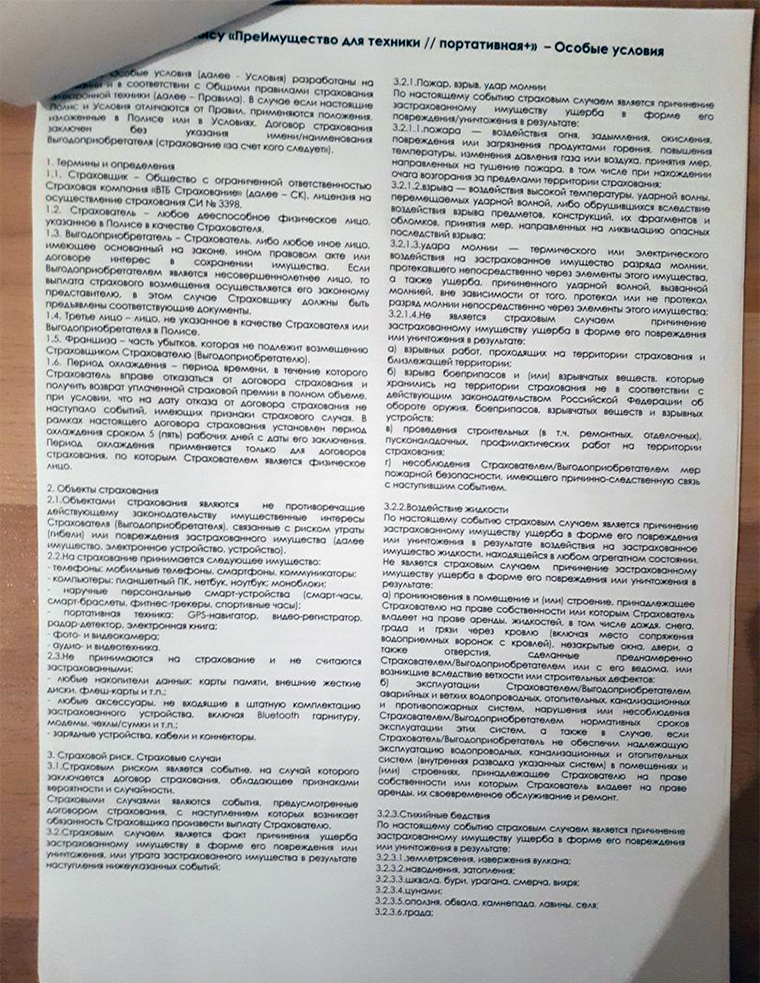

Давайте попробуем разобрать по полочкам защиту покупки. Вот так выглядят первые две страницы договора ВТБ. Сразу отмечаем, что страховка начинает работать не сразу, а только через две недели после ее покупки.

Читаем, когда наступает страховой случай.

Пожар, взрыв, удар молнией. Очевидно, что взрывы и удары молнией в смартфоны случаются довольно редко. А вот с пожаром столкнуться куда реальней.

И в договоре есть одно важное уточнение — страховой случай является недействительным, если пожар возник при несоблюдении мер пожарной безопасности выгодоприобретателем. Грубо говоря, если пожар произошел из-за вас — то денег за смартфон вы не получите. Хотя, в случае пожара, поломка гаджета — это последнее, о чем стоит беспокоиться.

Воздействие жидкости. Вопреки расхожему заблуждению, страховка не работает в тех случаях, когда вы просто уронили свой смартфон в воду или залили его под дождем. Нет, не рассчитывайте на это — защита покупки поможет только в том случае, если вас затопили соседи или случайно сработала противопожарная сигнализация. В остальных ситуациях страховка считается недействительной.

Стихийные бедствия. Страховым случаем станет ущерб смартфону, причиненный в результате следующих природных явлений: землетрясения, извержения вулкана, наводнения, урагана, цунами, оползня, града.

Разбой, грабеж, хулиганство, кража. Если ваш смартфон в темном переулке отберут гопники или вытащат его из кармана в метро — вполне можно рассчитывать на страховую выплату. Однако для этого придется сходить в полицию, чтобы правоохранительные органы завели уголовное дело по вашему случаю.

Помните, что на случаи, когда вы сами теряете гаджет, страховка не распространяется.

Иногда предприимчивые граждане намеренно прячут смартфон, чтобы получить деньги за него по страховке. Однако полиция тщательно рассматривает страховые случаи и очень часто случается так, что обман раскрывается и владельцу смартфона дают условный или реальный срок за мошенничество.

Воздействие посторонних предметов, электротока и ДТП. Под посторонними предметами понимается падение деревьев и летательных аппаратов. Если ваш смартфон будет разбит в следствии падения на него самолета — не стоит переживать, вам вернут за него деньги. Также страховой случай наступает при повреждении девайса электротоком или в результате ДТП.

Внешнее механическое воздействие. Пожалуй, это самый полезный пункт договора — ведь именно из-за механического воздействия чаще всего ломаются смартфоны. Особенно когда их случайно роняют на асфальт.

На это и делают акцент продавцы — как правило, замена дисплея стоит в разы дороже стоимости страховки. Но есть один серьезный подводный камень.

Дело в том, что чаще всего мы разбиваем смартфоны исключительно по своей вине. Ну с кем не бывает — случайно выскользнул гаджет из рук, упал на пол и разбился экран. Но именно такой сценарий дает право страховой не выплачивать вам деньги! Если телефон разбит по вине покупателя — это не считается страховым случаем у большинства компаний.

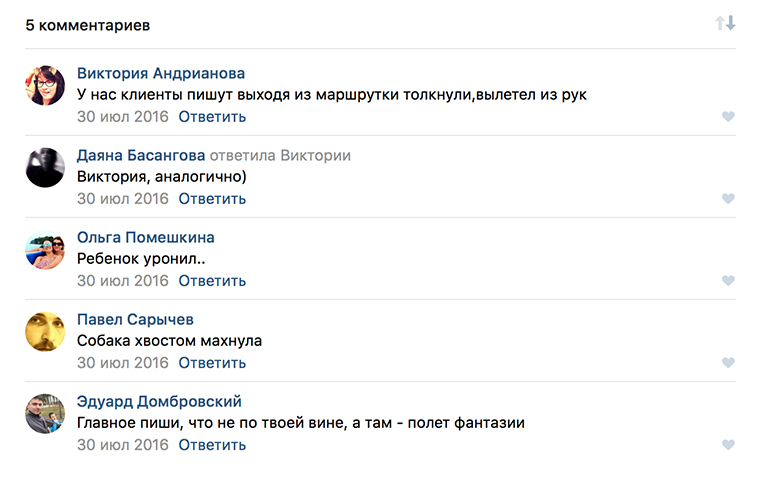

Что же делать? Получается, что страховка — это бесполезная трата денег? На это сложно ответить однозначно, однако есть один лайфхак, который поможет получить выплату за убитый девайс

В сообществах во ВКонтакте для продавцов вопрос выплат страховок поднимают довольно часто. И чтобы получить деньги за разбитый девайс, продавцы советуют делать то, что они умеют делать лучше всего — обманывать.

Суть лайфхака сводится к тому, чтобы сделать виноватым не себя, а кого-нибудь другого. Например, вас толкнул случайный прохожий в автобусе, из-за чего смартфон и выпал из рук. Получается, виноваты не вы, а посторонний человек, поэтому страховая не сможет отказать в выплате страховки. Другой вопрос в том, готовы ли вы пойти на обман.

Еще один большой подводный камень защиты покупки — зачастую все рассматривается очень долго.

Пример страховки, от которой удовольствия не было

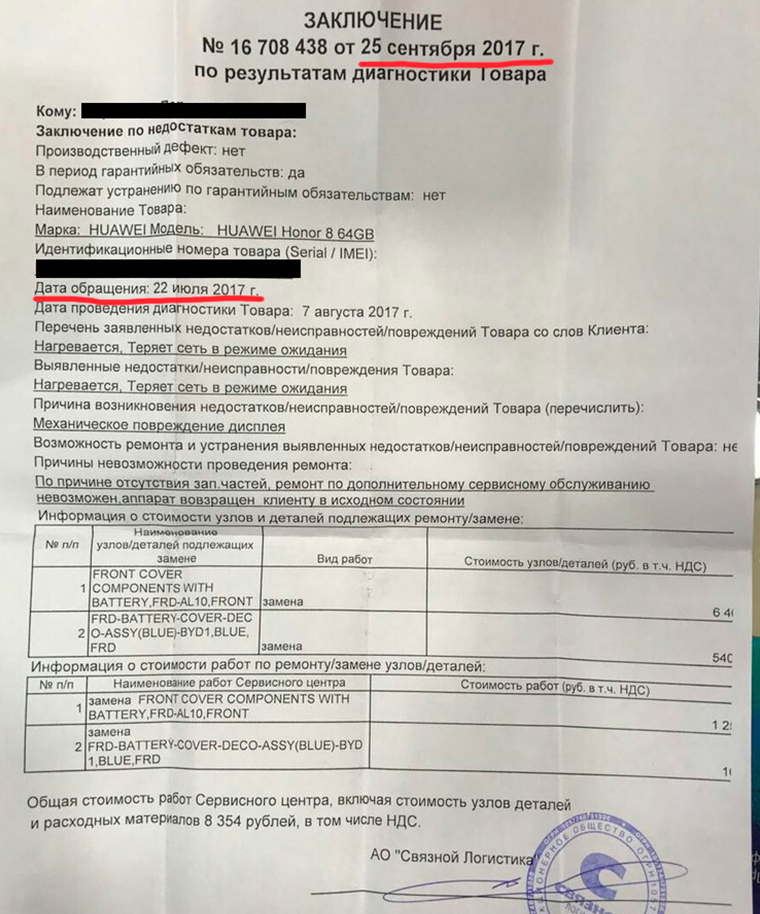

У меня есть знакомый, который при покупке застраховал свой Honor 8. Через месяц он разбивает его и, соответственно, обращается в страховую компанию через «Связной», чтобы ему заменили экран или вернули деньги.

Обратите внимание на дату обращения — 22 июля 2017 года. И на дату заключения — 25 сентября 2017 года. Смартфон пролежал в сервисном центре 2 месяца ровно для того, чтобы покупателю пришел отказ в ремонте из-за отсутствия запчастей! Мой знакомый два месяца ходил без своего нового телефона, пользуясь только старым планшетом.

Страховая компания предложила ему выплатить стоимость ремонта, чтобы он починил его сам, либо вернуть деньги за смартфон с вычетом суммы замены дисплея. Он согласился на второй вариант и получил примерно 18000 рублей (сломанный гаджет забрали в страховой).

При этом Honor 8 покупался за 25000 рублей (версия на 64 ГБ) и полис ЗП стоил около 4000 рублей.

Несмотря на полученные деньги, мой знакомый остался недоволен страховкой — свой следующий гаджет он будет покупать уже без защиты. Ему проще было отремонтировать смартфон за свои деньги, при этом сэкономив кучу времени и нерв.

Покупать страховку или нет — это сугубо личный выбор. Я лишь попытался рассказать обо всех особенностях данной услуги. Помните, что не стоит доверять словам продавцам-консультантом и лучше заранее ознакомиться с договором полиса и взвесить все за и против.

Если у вас есть опыт покупки смартфона с защитой и обращения в страховую, расскажите об этом в комментариях.

(54 голосов, общий рейтинг: 4.69 из 5)

(54 голосов, общий рейтинг: 4.69 из 5)

🤓 Хочешь больше? Подпишись на наш Telegram.

![]()

iPhones.ru

Ответ-то неочевиден.

- магазины,

- Операторы,

- От редакции,

- Это интересно

![]()

Раньше люди страховали только самые ценные вещи (и не только вещи) — недвижимость, автомобиль, жизнь. Сейчас ценностей в нашей жизни стало больше. Например, гаджеты, которыми мы пользуемся практически каждую минуту: смартфоны, планшеты, фотоаппараты и так далее.

Михаил Михеев, страховой эксперт Insurance Team, рассказывает, есть ли отличие между российскими и западными страховками на гаджеты, а также на что нужно обратить внимание, если вам нужно ее приобрести.

Более 50% москвичей меняют смартфоны раз в 2-3 года

Немного статистики: НИУ ВШЭ и РЭУ им. Г.В. Плеханова провели исследование потребительских привычек и предпочтений на рынке смартфонов Москвы. Оказалось, что 54% опрошенных меняют смартфон раз в два-три года. Другое исследование показывает, что американцы проверяют смартфон чаще, чем 300 раз в день.

Мобильные гаджеты — дорогие, маленькие и хрупкие, но мы пользуемся ими при любой погоде и в любых ситуациях, поэтому риск разбить их или потерять, выше, чем в случае c остальными страховыми объектами.

Многие цифровые ритейлеры предлагают застраховать смартфоны, планшеты и даже умные часы. Например, подобную услугу предлагают в «Евросети», «Связном», салонах связи «Билайна» и «МТС», а также цифровом супермаркете DNS и так далее.

Как работает такая страховка? Есть ли разница между российскими и западными страховыми полисами на айфоны? Какие у такой страховки риски? Есть ли у этого направления в страховой индустрии будущее? Разбираемся.

Страхование покупки за рубежом

В большинстве стран iPhone можно застраховать в страховой компании (в каждой стране есть свои национальные особенности). Например, в США (где страховой рынок довольно хорошо развит), их сразу несколько — это SquareTrade, Loveit Coverit, Worth Ave. Group и другие.

Такая страховка чаще всего действует как стандартный страховой контракт — каждый месяц страхователь платит небольшой взнос, который включается в общий счет за телефон. Этот счет пользователь получает ежемесячно — это примерный аналог тарифа сотового оператора в России. Такие ежемесячные платы могут «съедать» от 165 до 240 долларов в год.

Существуют страховые программы с единичным взносом (например, 99 долларов за два года, но после этого срока все равно включается помесячная тарификация).

Еще одна особенность — франшиза. В случае с iPhone она может составлять от 50 до 200 долларов. Это полезно только в том случае, если телефон не подлежит восстановлению. В остальных ситуациях стоимость оплаты страховки и компенсация размера франшизы при наступлении страхового случая в сумме могут равняться стоимости нового телефона.

Во многих странах одним из пунктов страхового контракта может быть замена неисправного телефона на аналогичный. Нередки случаи, когда страхователь выплачивает комиссию по страховке, при наступлении страхового случая компенсирует размер франшизы, и получает подержанный (refurbished) телефон, у которого в прошлом тоже могут быть свои поломки и особенности (и в любом случае это уже не новое устройство).

У страховки, купленной у ритейлера или страховой компании, есть аналоги — страховка производителя, то есть, в случае с iPhone, AppleCare. За 99 долларов можно застраховать телефон на 2 года — в программу входит постоянная техническая поддержка (по телефону или в Apple Store), два ремонта — каждый с франшизой на 79 долларов, быстрая замена и возможность быстрой перепродажи с доплатой от AppleCare.

Однако программа не покрывает кражу, а любую починку после первых двух придется делать за свои деньги. Кроме того, стоимость двух починок вместе с первоначальным взносом составляет 257 долларов (99+79+79) — примерная стоимость обычного страхового полиса.

А в России?

У нас страховка мобильного устройства преимущественно приобретается в магазине-ритейлере, который сотрудничает с какой-либо страховой компанией. Купить ее самостоятельно тоже можно — у страховщика, который предоставляет соответствующие услуги.

Разброс цен на страховку — обычно от 1,5% до 15% цены гаджета. В «Связном» или другом ритейлере она может обойтись чуть дороже, чем покупка полиса непосредственно у страховой компании.

Стоимость страховки зависит от множества факторов — цены устройства, объема сервиса, который страхователь может получить (например, только гарантийные случаи, или поломки в результате использования, или кража и т. д.).

По страховке обычно можно обратиться в сервисный центр, определенный страховщиком, и отремонтировать устройство (если оно подлежит ремонту). Главное, не заниматься самостоятельной починкой и сохранить все, что могло «отвалиться» от устройства (вплоть до осколков экрана).

А вот страховку от производителя в России получить сложнее. Например, Apple Care можно приобрести только для ноутбуков Apple — застраховать MacBook, MacBook Air и (или) 13-дюймовый MacBook Pro можно за 19 900 рублей.

Хотелось бы отметить, что сегодня на российском рынке страхования, к сожалению, наблюдается неоднозначная картина. Страховые компании регулярно говорят о том, что нужно увеличить количество договоров страхования в пересчете на человека и развивать рынок. Но когда дело доходит до рискового сегмента — а гаджеты подвержены повреждениям (царапины, трещины, иные деформации) — активность практически сходит на нет.

По этой причине в большинстве случаев население приобретает за минимальную сумму защитные корпусы, и, разумеется, не вспоминает о страховании при покупке гаджета. Поэтому страховым компаниям еще предстоит провести серьезную работу, чтобы предложить продукт, который будет интересным для клиентов, а не строится по принципу «у них есть, а мы чем хуже» (в сравнении с европейским/американским страховым рынком).

Плюсы, минусы и подводные камни

Есть несколько пунктов, на которые нужно обязательно обращать внимание в договоре о страховании гаджета — будь то телефон, фотоаппарат или даже стиральная машина.

Страховые полисы бывают разных типов.

- В полное покрытие обычно включена страховка от кражи и любых механических повреждений.

- В базовое не входят риски механического воздействия и жидкости.

- Есть и так называемая продленная гарантия — такое страхование предполагает «продление» гарантийного периода.

Например, в «Связном» (страховка от «ВТБ Страхование») программа «Сертификат сервисного обслуживания» продляет срок гарантийного обслуживания, «Защита покупки» защищает от кражи (компенсация стоимости устройства) или от поломки вне гарантийных случаев (компенсация стоимости ремонта), а «Комплексная защита» включает в себя две предыдущие программы.

Поэтому нужно тщательно изучить договор о страховании — там прописывается, по каким случаям можно получить компенсацию.

Договор всегда будет полезным, если у потребителя есть четкое понимание, от каких рисков он страхуется, и явная необходимость в заключении подобной сделки. Когда это навязанная услуга (покупка в кредит с максимальными исключениями), то ничего хорошего из подобной сделки, естественно, не выйдет.

Например, иногда в страховку не входят повреждения экрана, которые не влияют на функциональность устройства. В других случаях, чтобы получить компенсацию, обязательна нужна справка из полиции — такие страховки распространяются только на кражу или грабеж.

Еще нужно обратить внимание на то, распространяется ли страховка на случайные повреждения или внутренние поломки без внешних признаков повреждений. Если нет, в первом случае можно не получить покрытие при падении телефона на пол, во втором — при его «утоплении».

Что нужно, чтобы страховой рынок развивался

Потеря устройства — самый неудачный страховой случай. Доказать, что вы потеряли телефон, очень сложно, поэтому страховые компании пытаются всячески оградить себя от рисков и убрать этот случай из страховки. Чтобы исключить подобные ситуации, над процессами страхования еще нужно работать, упрощать процедуру регулирования с учетом наших реалий.

Начинать можно с малого, прививая нормы страхования, когда клиент четко представляет, зачем ему страховой договор, и в чем его выгода от заключения сделки со страховщиком. К сожалению, сейчас сложившаяся на рынке ситуация говорит об обратном.

Взять, например, ОСАГО: когда клиент оплачивает его стоимость, он справедливо полагает, что его гражданская ответственность застрахована на 400 тысяч рублей. Но, будучи виновником аварии, владелец ОСАГО может быть вынужден оплатить страховой разницу между понесенными расходами и выплатой по ОСАГО (компенсировать «износ»).

Получается, что сперва мы объясняем, как работает ОСАГО, почему оно защищает страхователя, а потом просим компенсировать страховой компании сумму в 100 тысяч (к примеру, при ущербе в 200 тысяч рублей).

Исключение сервиса «замалчивания» позволит развивать страховой рынок и отдельные новые продукты в виде страховки на гаджеты. Когда человек будет четко понимать, в каком случае он сможет получить страховое покрытие, ему будет проще определиться, нужна ему страховка или нет. Это сразу повысит доверие к страховым компаниям и принесет выгоду всем участникам рынка.

Материалы по теме:

«Искусственный интеллект — переоцененный тренд». Михаил Лобанов — о тенденциях в финтехе

Носимые устройства могут сыграть на пиар страховых компаний

Что ИИ-революция значит для индустрии страхования

Почему кибербезопасность должна быть в приоритете у страховщиков

Сколько стоит страховка в России и США – сравниваем две системы

Содержание

- От каких рисков может защитить вас страховка мобильного

- Как это работает

- Условия страхования

- Где можно оформить

- Можно ли отказаться от страховки телефона во время покупки, при этом вернуть деньги

- Что делать при наступлении страхового случая

- Если украли или потеряли телефон

- Если повредили телефон, и он требует ремонта

- Когда страховая имеет право отказать в выплате. Что делать?

- Отзывы клиентов

- Стоит или не стоит оформлять страховку на телефон в итоге

Прошли времена, когда мобильный был просто средством связи. Сегодня цена за аппарат достигает 100 тыс. р. Но потерять его может каждый. Единственный надежный способ возместить убытки и быть спокойным – страховка телефона.

От каких рисков может защитить вас страховка мобильного

Страхование телефона набирает обороты популярности среди россиян. Многим остается непонятно, когда обращаться за компенсацией. «Страховкавед.ру» поможет разобраться.

Какие риски включает страхование техники:

- потеря;

- кража;

- повреждение (третьими лицами);

- нанесение вреда аппарату путем контакта с водой;

- пожар;

- стихийные бедствия.

Отдельным пунктом нужно упомянуть о страховании мобильного телефона, приобретенного по займу. При оформлении договора с банком, автоматически включается страховка от потери и от краж. Дополнительный полис не понадобится.

Внимание! Старые мобильники или аппараты б/у сложно застраховать. Обеспечить безопасность можно только новой технике или с минимальным сроком пользования.

Страховать телефон выгодно. Может случиться все что угодно: упал, стукнулся о кафель, поработал «карманник» метро, связка ключей поцарапала экран. Стоимость услуги СК рано или поздно окупится, особенно если модный девайс обошелся владельцу в круглую сумму.

Как это работает

При покупке дорогостоящего смартфона стоит обезопасить свой бюджет от различных страховых случаев с телефоном. Где бы ни был приобретен гаджет, сотрудники торговой точки предложат его застраховать.

При покупке оформляется полис, гарантирующий компенсацию стоимости при наступлении СС. Оплачивается, выдается сертификат с уникальным номером.

Если появляется повод воспользоваться услугой, владелец девайса должен оповестить страховую по горячей линии либо в офисе компании. Менеджер попросит назвать личный код договора, далее зафиксирует обращение.

После этого, следует собрать необходимые документы, отправляться в офис СК. Написать заявление. Ждать результаты рассмотрения.

При положительном решении на лицевой счет будет произведено начисление страховых средств. Если ответ отрицательный – нужно получить его в письменной форме. Это необходимо, когда заявитель не согласен.

Условия страхования

Рекомендуется оформить полис при покупке. Иначе страховая программа будет отличаться от стандартной. Стоимость тарифа станет выше за счёт степени износа аппарата.

Для приобретения страховки владельцу потребуются следующие документы:

- Паспорт гражданина РФ (копия).

- Техпаспорт сотового.

- Гарантийный талон.

- Чек об оплате.

При подписании договора следует внимательно ознакомиться с ним. Проверить всю информацию об объекте страхования. Иначе страховая законно откажется платить.

Существует несколько тарифов страхования:

- «Разбой» (от 8% стоимости);

- «Кража» (от 16% стоимости);

- «Поломка» (16-20% стоимости).

Цена будет зависеть от стоимости гаджета и его состояния. До недавних пор страховать телефоны можно было только при покупке, сегодня это условие изменилось.

Где можно оформить

Гаджеты, как правило, покупают офлайн (магазины электротехники). Продавец-консультант обязательно предложит страховку нового смартфона. Расскажет, что нужно делать при наступлении СС, куда обращаться.

Приобрести страховку при покупке телефона у кассы – выгодно. С первых секунд он будет защищен. Еще один плюс – за договор не придется переплачивать. Торговой точке заплатит компания страховщика.

Операторы связи тоже оказывают данную услугу. На их официальных сайтах есть пошаговая инструкция действий. Обычно требуется отправить SMS с определенной командой. Пакет опций будет активирован.

Работает такая страховка 30 календарных дней. Максимальная стоимость 100 р. Плата автоматически снимается со счета. При желании каждый месяц можно продлевать договор.

Можно установить мобильное приложение, это доступно только владельцам телефонов фирмы Apple. MobileProtect регистрирует своих клиентов бесплатно. Затем активизирует договор страхования. Удобная программа рассчитает стоимость полиса, сроки действия, вышлет владельцу сотового уникальный код. Оплата производится пластиковой картой или списывается со счета.

Страховые компании – классический, проверенный способ. Клиент может обратиться в офис продаж, оформить онлайн на сайте СК, пригласить агента к себе домой или на работу. Действия таких организаций давно отлажены.

Самые популярные страховые компании:

- «Сбербанк Страхование».

- «Росгосстрах».

- «АльфаСтрахование».

- «ВТБ24».

Сбербанк предлагает клиентам застраховать телефон даже после покупки. Договор действителен 1 год.

Список рисков:

- Контакт с водой (при заливе, аварии).

- Атмосферные осадки (снег, дождь).

- Воздействие различных предметов (камни, деревья, столбы).

- Попадание в открытый водоем (море, река, озеро).

- Поломка после ДТП.

- Повреждения животными.

- Контакт с электрическим током.

- Другие воздействия, например, падение устройства из держателя.

- Кража/грабеж/разбой.

- Противоправные действия третьих лиц.

Оформить договор страхования от Сбербанка можно, только явившись лично. Услуги онлайн-банк не предоставляет. Зато страховка на телефон действует достаточно обширно. Популярную модель Samsung Galaxy A3, стоимостью 17 тыс. р. можно застраховать за 1310 р. на 1 год.

«Росгосстрах» готов предложить продукт «страхование телефона». Главным пунктом договора считается оформление полиса по телефону. Но это делается только при покупке гаджета.

Страхуемые риски:

- Кража.

- Повреждение вследствие пожара или взрыва газового оборудования.

- Залив водой.

- Повреждение во время зарядки устройства.

- Иные механические воздействия на телефон, признающиеся страховым случаем.

Для оповещения компании о наступлении СС клиент может позвонить на горячую линию и сообщить причину. А также онлайн на официальном сайте.

«АльфаСтрахование» готово поручиться за безопасность девайсов своих клиентов, но только при обращении во время покупки. Компания просит за полис 15% от стоимости, если цена товара до 10 тыс. р.; 12% – от 10 001 до 30 тыс. р.; 10% при ценовом диапазоне от 30 001 до 60 тыс. р.; 9% при цене свыше 60 тыс. р.

Риски по страховому договору:

- Противоправные действия третьих лиц (кража, бой, поломка).

- Поломка после падения.

- Попадание воды.

- Прекращения работы после удара молнии, пожара или взрыва.

- Стихийные бедствия (наводнение, ураган, землетрясения, град).

За современный смартфон Huawei Honor, купленный за 28 тыс. р., владелец отдаст 3360 р. за год действия страховки.

ВТБ предлагает своим клиентам широкий страховой пакет. Условия стандартные. Срок 1 год.

Риски по стандартному договору:

- Повреждение корпуса вследствие удара.

- Погружение в воду.

- Воздействие высоких температур (пожар).

- Скачки напряжения.

- Природные катаклизмы.

Отзывы о компании неоднозначные. Есть положительные и отрицательные. Стоит сделать скидку на то, что продукт «страховка телефона» достаточно молодой.

Можно ли отказаться от страховки телефона во время покупки, при этом вернуть деньги

Покупая телефон в магазине электроники или салонах связи за свои средства, человек может не оформлять страховку. Это индивидуальное решение. Менеджер магазина будет настойчиво рекомендовать воспользоваться услугой, расписывать насколько она необходима.

Если с приведенной выше ситуацией все более или менее понятно, то как быть, покупая девайс взаймы.

Закон «О защите прав потребителей» гласит, что отказ от приобретения одной услуги не должен препятствовать покупке другой. Это значит, что кредитор не обязывает клиента оформить страховку. Но это условие прописано договором о предоставлении кредита.

Так как же отказаться от страховки, покупая гаджет взаймы? Сделать это до подписания документов о займе. Но если внимательно прочитать договор, можно найти сноску о возврате потраченных денежных средств на услуги страхования.

Каждый банк выдвигает свои условия отказа. Договором прописан срок, после истечения которого клиент имеет право подать заявление.

В случае отказа от страховки, большинство банков повышают ежемесячный платеж, годовую процентную ставку. Таким образом, компенсируют отсутствие страхового договора.

Если покупатель мобильного интересуется, как можно вернуть страховку, он должен написать соответствующее заявление. Через некоторое время (его определяет банк), клиенту на карту придут деньги, которые он затратил на страховку.

Что делать при наступлении страхового случая

Повреждения корпуса дорогого смартфона с последующей заменой экрана стоимостью 1/3 гаджета, не испугают тех, кто оформил полис при покупке. Ведь точно известно, что телефон получиться поменять по страховке или бесплатно отремонтировать.

Если украли или потеряли телефон

Девайсы не только ломаются, их могут незаметно достать из сумочки или кармана. Это тоже входит в перечень страховых случаев.

Пойти в полицию, написать заявление о краже. По истечении 10 суток (в соответствии с требованиями ст. 144-145 УПК РФ) с момента подачи заявления, правоохранительные органы должны возбудить уголовное дело или отказать. По истечении срока заявителю выдадут на руки официальный документ с решением.

Важно! Не важно, будет возбуждено уголовное дело или нет. Для страховой необходим только документ, подтверждающий обращение в полицию на предмет кражи застрахованного телефона.

Обратиться в СК и приложить следующие документы:

- Паспорт РФ.

- Договор страхования, полис.

- Чек об оплате телефона.

- Решение ОВД.

- Заявление.

По истечении 30 дней страховая примет решение. Если оно будет положительным, деньги отправятся на указанный счет.

Если повредили телефон, и он требует ремонта

Если мобильник сломался, разбился или был утоплен, следует незамедлительно обратиться в ближайший сервисный центр, зафиксировать повреждения. Мастер укажет в акте причины поломки, необходимый ремонт вместе со стоимостью деталей.

С этим документом отправляются в офис страховой, пишут заявление. Компания оплатит ремонт либо стоимость телефона.

Когда страховая имеет право отказать в выплате. Что делать?

Если страховая расценит причину обращения как необоснованную, она вправе отказать в компенсации. Или когда требуемый пакет документов предоставлен не полностью. Владельцу еще нужно доказать правоту.

Причины отказа СК:

- Телефон без присмотра владельца (в том числе в авто).

- Клиент не осведомил о наступлении страхового случая в течение 24 часов.

- Алкогольное, наркотическое опьянение на момент происшествия.

Когда происшедшее подходит под один из вышеперечисленных пунктов, можно забыть о выплатах – доказать обратное будет очень сложно.

Но иногда человек уверен в своей правоте, считая действия страховой противозаконными, нужно добиваться признания своей правоты. Одно проигранное дело заставит дирекцию нечестной СК пересмотреть взгляды на чистоту своей работы.

Важно! Только отказ в письменной форме считается официальным. На словах, по телефону – не отказ, а предварительное решение.

Последовательность действий при необоснованном отказе страховой:

- Получить письменный отказ, подтвержденный печатями, росписями ответственных сотрудников СК.

- Собрать необходимые документы, чеки, доказывающие неправомерность действий СК.

- Составить, подать исковое заявление в суд.

Если нет уверенности в собственной правоте или условия договора прописаны двусмысленно, наши юристы помогут разобраться и ответят на все интересующие вопросы.

Для онлайн-консультации введите ваш вопрос в специальное окошко. Юрист-консультант сайта «Страховкавед.ру» быстро отреагирует и сориентирует вас.

Отзывы клиентов

- Ольга. ВТБ Страхование – Выплатили все без обмана

Приобрела мобильный телефон. Дешевый. Он стоил около 4 000. В салоне МТС мне предложили застраховать его на 450 р. Согласилась. Не прошло месяца, как он случайно выскользнул у меня из ладони и ударился о плитку. По всему экрану поползла трещина. Я вспомнила о страховке, надеялась получить скидку на ремонт. Позвонила в ВТБ, мне назвали документы, которые я должна предоставить и заявление. Я все подготовила, отдала на рассмотрение. На следующий день мне позвонили, задали много вопросов о том, как это случилось. Мои надежды получить страховку таяли на глазах. Каково было мое удивление, когда на мою карту пришли деньги за страховку. Кстати, через несколько дней МТС (салон, где покупала), выплатил 300 р.

- Юлия. Страховка телефона – «лохотрон»

Покупала телефон в рассрочку у МТС. Как обычно дома заметила страховку. Через полгода телефон разбился. Не по моей вине, водитель автобуса резко затормозил, телефон выпал из рук. Страховая «Росгосстрах» этот случай страховым не признала, так как произошло падение. А я считаю, что тут задействованы третьи лица, вина не моя. Теперь платить кредит за разбитый телефон и за страховку, которая уже, можно сказать, за воздух. Никому не посоветую ни компанию Росгосстрах. Буду теперь внимательнее читать те бумажки, что они суют.

- Алексей – не рекомендую ВТБ

Приобретен iphone 7 также дополнительно застрахован в ВТБ. В периоде эксплуатации выявились дефекты, размытость картинки экрана нижней части дисплея после зарядки, обратился по гарантии в связной, где покупал, отправили! Получил заключение отказ от гарантии, так как телефон был термически поврежден (хотя снаружи никаких признаков нет, телефон работает, но экран с разводами) Думаю, ладно, сдал его уже по страховке так там уже прописаны, по-моему, все возможные случаи, но ВТБ тоже отказало!

Стоит или не стоит оформлять страховку на телефон в итоге

Нужна ли страховка для телефона или нет – решение, которое каждый принимает сам для себя. Некоторые пользователи дорогих гаджетов относятся к своей собственности крайне аккуратно, ухаживают за ней, никогда не оставляют без присмотра. Для таких людей данная услуга – выброс денег на ветер.

В жизни может случиться всякое. Сумка даже самого внимательного, осторожного человека, становится объектом охоты воров в час пик. И если украли застрахованный сотовый телефон, то расстраиваться придется только пока страховая не переведет за него компенсацию. А что делать тем, кто хотел сэкономить?

Принимая решение о необходимости страховки для сотового, оценивают личные качества. Если в правилах поведения нет аккуратности, зато забывчивость и рассеянность бьет ключом, лучше воспользоваться этой полезной услугой.

Страховка телефона – стоящая услуга. Даже если с ним ничего не случится, владелец будет спокоен. Покупая девайс за 50 тыс. р., придется переплатить всего 2 тыс. за год уверенности, что с любимым мобильником все будет хорошо.

Подробнее узнать про страховку техники Самсунг или Айфона вы можете на страницах нашего сайта далее.

Если вы нуждаетсь в защите в споре со страховой или магазином, то ждем вас на бесплатную консультацию с юристом. Мы обязательно поможем. Просьба оставить ваши контакты онлайн-консультанту.

Будем рады увидеть вашу оценку поста, лайк и репост.