- Главная

- Народный top. Рейтинг страховых компаний

- АЛЬФАСТРАХОВАНИЕ

- Отзыв

#60023

Отзывы о страховой компании «АльфаСтрахование»

Написать отзыв

Как узнать номер страхового договора?

Написал https://aslife.ru/… — ответа нет! На горячей линии как только уточняют что по вопросу отказа от страховки — переводят на специалиста который не поднимает трубку! Дата оформления — 28.03.2020

Администратор:

Оценка не засчитана, т.к. копания дала ответ. Считаем, что недостаточно оснований для зачета самой низкой оценки.

Договор страхования с номером выдается клиенту при его оформлении. Это может быть бумажный документ или документы направленный на эл. почту клиента, указанную при оформлении.

Если Вы не знаете номер договора, то можете подать заявление без номера договора, в заявлении можно сделать пометку, что номера договора у Вас нет. В этом случае к заявлению должен быть приложен максимальный пакет документов имеющийся у Вас на руках: скан паспорта, скан кредитного договора, квитанции об оплате. В заявлении обязательно нужно указать дату заключения договора и банк, в котором он заключен.

С уважением,

Клиентский сервис

3 комментария

-

Квятковский Денис Алексеевич

Добрый день!

Срок рассмотрения обращений занимает несколько рабочих дней. Просим уточнить адрес электронной почты, указанной при направлении обращения.

С уважением,

Клиентский сервис -

АСН Администратор

Уважаемый автор, уточните, пожалуйста, запрошенную компанией информацию.

-

Антон (гость)

Добрый день. Macsmgn@gmail.com дата оформления полиса и кредита 28.03.2020

Крупная страховая компания «Альфастрахование» открывает доступ к личному кабинету всем владельцам полисов. Такая система значительно упрощает контроль и облегчает взаимодействие обеих сторон на каждом этапе. Личные кабинеты давно зарекомендовали себя как удобный сервис и используются повсеместно.

Функционал личного кабинета

Регистрация в кабинете Альфастрахования

Авторизация в личном кабинете

Мобильное приложение личного кабинета

Клиентская поддержка через кабинет Альфастрахования

Как отключить личный кабинет?

Функционал личного кабинета

При помощи личного кабинета любой пользователь имеет возможность:

- Оформить понравившийся страховой полис.

- Не посещая офис, оповестить компанию о произошедшем страховом случае.

- Отслеживать в режиме реального времени статус страхового случая и данные по полису.

Вся информация подается в сравнительно простом и понятном виде так, чтобы любой пользователь сразу смог вникнуть во все особенности. Предоставляемых данных достаточно для полноценной работы с полисом. Тем не менее, обязательного требования использования кабинета нет – только на усмотрение клиента.

Регистрация в кабинете Альфастрахования

Чтобы получить доступ к личному кабинету, там нужно зарегистрироваться. Для этого нужно предварительно оформить полис, так как его номер требуется ввести при регистрации. Таким образом отсекаются все люди, не имеющие к страховой компании никакого отношения и решившие воспользоваться возможностями личного кабинета для своих целей. Следующие показатели, которые также требуется ввести – фамилия и имя владельца полиса. Не его родственников, друзей или «вон того парня, который с компьютером умеет обращаться», а именно владельца.

Далее понадобится вбить номер телефона владельца. Через него компания сможет связываться с клиентом в случае необходимости. Кроме того, с помощью телефона можно обеспечить достаточно высокий уровень безопасности доступа к кабинету путем требования подтверждения действий кодом, отправленным в СМС.

Последний пункт – дата рождения. В некоторых случаях может потребоваться дополнительно указывать электронный адрес, промокод (если он есть) и, конечно же, пароль. Ему нужно уделить особое внимание, так как злоумышленники не дремлют. Рекомендуется делать пароль достаточно сложным для взлома (больше и малые буквы, а также цифры), но легким для запоминания. Сразу после регистрации можно посетить свой личный кабинет и воспользоваться его функциями.

Авторизация в личном кабинете

Для входа в личный кабинет требуется вводить только логин или номер полиса, а также пароль, указанный при регистрации. Если возникают проблемы, следует перепроверить данные. В самом крайнем случае можно попробовать обратиться в службу поддержки. Для этого ниже форм, которые нужно заполнять, присутствует кнопка «Я забыл пароль». Если клиент пользуется личным кабинетом постоянно, можно запомнить пароль и логин. Для этого нужно поставить «галочку» рядом с фразой «Запомнить пароль», которая находится ниже формы авторизации.

Мобильное приложение личного кабинета

По сравнению с обычной версией личного кабинета, мобильное приложение предоставляет больше возможностей и функций. Оно называется «АльфаСтрахование Мобайл». Приложение предоставляет следующие преимущества:

- Мгновенная связь со страховой компанией.

- Перечень офисов, среди которых можно подобрать наиболее близкий и удобный с помощью фильтров или поисковой строки.

- Есть клавиша экстренного доступа «SOS». Она позволяет связаться со страховой компанией по телефону, через интернет или сразу предоставляет инструкцию по действиям при страховом случае.

Клиентская поддержка через кабинет Альфастрахования

В нижней части страницы личного кабинета находятся два пункта «Задать вопрос» и «Вопросы и ответы». При возникновении каких-либо проблем, первым делом рекомендуется проверить готовый перечень, возможно, ответ на вопрос уже есть в списке. Если его нет, можно перейти на форму «Задать вопрос» и, заполнив все необходимые поля, отправить его службе поддержки. В кратчайшие сроки специалисты дадут максимально исчерпывающие пояснения. Следует учитывать, что иногда поток клиентов слишком большой и приходится немного подождать. Это стандартная практика.

Как отключить личный кабинет?

Для работы с полисом личный кабинет не требуется. Это просто удобный инструмент, предоставляющий пользователю множество полезных функций. Абсолютно реально решать все вопросы в любом ближайшем офисе лично. Если в кабинете нет необходимости, можно не регистрироваться. Если же потребность в нем отпала, заходить туда никто не заставляет. Единственной проблемой может стать мобильное приложение, потребляющее память телефона и разряжающее аккумулятор. Но и с ним достаточно легко «справиться». У каждого смартфона есть функции удаления ненужных приложений. Они могут отличаться в зависимости от марки и модели, но общий принцип остается единым. Удалив приложение, клиент полностью исключает взаимодействие с личным кабинетом.

1. Вступление.

Сегодня 06 июня 2019 года, меня зовут Трофимов Денис. Тема статьи – возврат страховки ООО Альфастрахование − Жизнь (шаг 2 — изучение договора страхования).

2. Для кого данная статья?

Статья для клиентов, которые взяли потребительский кредит и планируют вернуть страховку ООО Альфастрахование – Жизнь.

3. Три шага.

- Первый шаг – изучение кредитного договора.

- Второй шаг – изучение договора страхования (страховки).

- Третий шаг – подготовка и подача заявления на возврат страховки в течение 14 календарных дней с момента заключения договора страхования.

Сейчас мы с Вами рассмотрим более внимательно второй шаг, а именно – изучение договора страхования (страховки).

4. Цель стратьи.

Цель статьи: посмотреть условия договора страхования ООО Альфастрахование – Жизнь.

Прежде чем отказываться от любого договора страхования, посмотрите какими условиями обладает данный договор страхования. Примите решение нужна Вам данная страховка или нет. Может быть Вы и не захотите отказываться от данного договора страхования.

Итак, структура статьи. Я сделал много-много слайдов,их одиннадцать, потому что страховка имеет достаточно специфический вид. Нельзя каждую страницу скринить и выкладывать в статью, можно только кусками, потому что страницы на формате А4 страховки, которую я рассматривал, у «Альфастрахование – Жизнь», разделены вертикальной чертой. С левой стороны текст и с правой стороны текст.

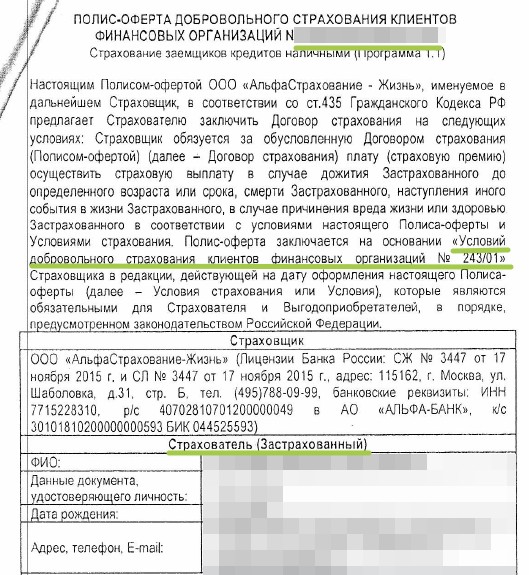

5. Смотрим скрин «Страховка-1».

Возьмите свой договор страхования, от которого Вы хотите отказаться, и сравните с началом.

- Название страховки — «Полис-оферта добровольного страхования клиентов финансовых организаций. Страховая компания «Альфастрахование – Жизнь».

- Название условий страхования — Условия добровольного страхования клиентов финансовых организаций № 243/01»

Cравните, идентифицируйте свои документы. Если Ваш договор страхования полностью, либо в большинстве случаев, в большинстве пунктов совпадает с тем, что Вы видите сейчас на экране, то используйте данную статью для своих целей. Если не совпадает, то не используйте. Вот и всё.

Итак, что мы видим? Мы видим Полис-оферту добровольного страхования клиентов финансовых организаций (здесь номер договора страхования).

Сразу же, почему я подчеркнул такой вот зеленой линией номер договора страхования? Сравните номер договора страхования с номером кредитного договора. В Альфа-банке и страховой компании Альфастрахование Жизнь встречаются такие моменты, когда номер договора страхования и номер индивидуальных условий потребительского кредитования совпадают. Это небольшой положительный пункт, для Вас, с точки зрения доказывания навязанности страхования при получении кредита.

Я в своих статьях не рассматриваю вопрос по доказывании навязанности страхования, а всё-таки иду достаточно простым путем – отказ от договора страхования без увеличения процентной ставки по кредиту в течение периода охлаждения, в течение 14 календарных дней.

Многие люди, многие клиенты не знают о своем праве по возврату страховки в течение 14 календарных дней. Вопрос возврата страховки по истечении 14 календарных дней, по доказыванию навязанности страхования при получении кредита – это уже намного сложнее вопрос и здесь нужно принимать решение в каждом случае индивидуально.

Итак, смотрим на номер договора страхования, сравниваем с номером кредитного договора. Если данные номера совпадают, то делаем для себя пометку в голове, что номера совпали. И, если у Вас прошел 14-дневный календарный срок, чтобы воспользоваться периодом охлаждения, то Вы можете воспользоваться тем, что номера совпали. Это одно из доказательств навязанности страхования при получении кредита.

Идем дальше. Второй момент – я подчеркнул «Условия добровольного страхования клиентов финансовых организаций № 243/01». В идеале, прежде чем отказываться от договора страхования, чтобы принять правильное решение, нужен ли Вам данный договор страхования или не нужен, Вы должны изучить и прочитать данные Условия добровольного страхования. Хотя бы поверхностно.

Следующий момент, который мы с Вами смотрим. Мы смотрим на поле «Страхователь (застрахованный). Здесь идут персональные данные клиента.

Естественно, я их скрыл. Персональные данные клиента я не показываю на общее обозрение. Но почему я подчеркнул? Для того, чтобы Вам показать, если здесь стоят Ваши данные, заемщика, физического лица, Вас, кто читает данную статью, и Вы являетесь страхователем, то мы с Вами имеем дело с индивидуальным договором страхования, с договором страхования между Вами и именно страховой компанией ООО Альстрахование – Жизнь.

Это важно для возврата страховки, для того чтобы понять: кому отправлять документы по возврату страховки Альфастрахование – Жизнь.

Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь. В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае.

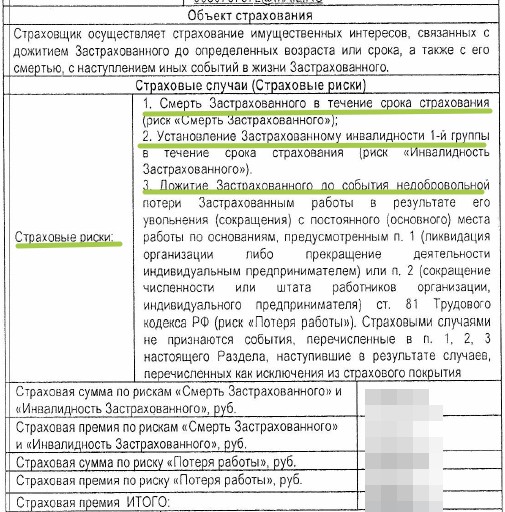

6. Смотрим скрин «Страховка-2».

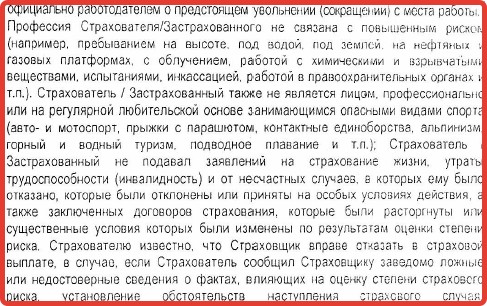

Смотрим cтраховые риски. Видим три риска: cмерть Застрахованного; установление инвалидности 1- группы (только 1-й группы) и дожитие Застрахованного до события недобровольной потери Застрахованным работы в результате его увольнения (сокращения) с постоянного (основного) места работы по таким-то основаниям. И дальше всё-всё перечислено, почитайте. Потому что, к первым двум рискам у меня есть вопросы, а третий риск максимально регламентирован, максимально ограничен. А первые два риска, наоборот, имеют общую трактовку.

Вот по первым двум рискам я не могу понять. Смерть Застрахованного в результате несчастного случая, в результате болезни или в результате несчастного случая и болезни?

То же самое, я не могу сказать и по второму страховому случаю: установление Застрахованному инвалидности в результате несчастного случая либо в результате болезни? Либо в результате несчастного случая и болезни?

По третьему риску все досконально понятно, здесь очень много ограничений с точки зрения страхования, чтобы понять что застраховано.

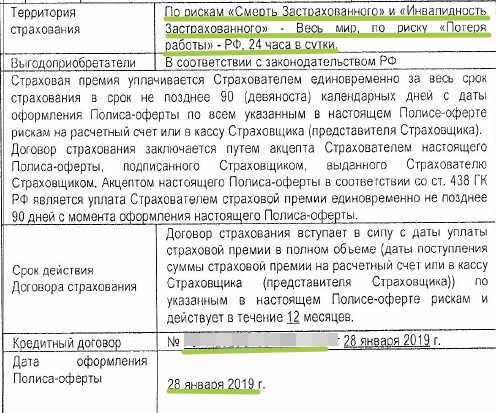

7. Смотрим скрин «Страховка-3».

Идем дальше. Территория страхования: смерть, инвалидность – весь мир, это хорошо. По риску потери работы – Российская Федерация. В принципе, логично.

Время действия – 24 часа в сутки. Всё-таки 24 часа в сутки не относятся к территории страхования, больше ко времени действия, но, с другой стороны, прописано, что договор страхования, страховая защита, действует 24 часа в сутки – это очень хорошо. Часто встречаются ограничения – рабочее время плюс время следования на работу и с работы.

Для тех, у кого 14-дневный календарный срок прошел. Дата оформления договора страхования 28 января. Видите, она совпадает с датой кредитного договора, то есть день в день они заключаются.

Напоминаю, что период охлаждения составляет 14 календарных дней с даты заключения договора страхования. При этом дата заключения договора страхования не входит, не считается, то есть Вы начинаете считать со следующего дня. Не рабочих дней, а именно календарных дней.

И давайте я, чтобы статья была максимально информативной для Вас расскажу о том, при соблюдении каких условий Вы можете воспользоваться 14-дневным календарным сроком для того, чтобы вернуть страховку ООО Альфастрахование – Жизнь. В принципе, вернуть любую страховку по кредиту, чтобы сделать возврат.

- Вы отказываетесь от договора страхования в течение 14 календарных дней (день заключения договора страхования не считается).

- У Вас должен быть договор добровольного страхования. То, что Вы видите перед собой – это договор добровольного страхования.

- Вы не должны заявить до даты возврата страховые случаи.

- Вы должны являться страхователем.

Мы с Вами уже разобрали этот момент. Вы являетесь страхователем. То есть, первый момент для возврата страховки – не должно пройти 14 календарных дней. Второе условие – Вы являетесь страхователем. Третье – Вы не должны заявить страховые случаи. А, в-четвертых, Вы должны отказываться от договора добровольного страхования. Итак, четыре условия.

8. Смотрим скрин «Страховка-4».

Идем дальше. На данном слайде я не вижу интересной информации для Вас, которую нужно озвучить.

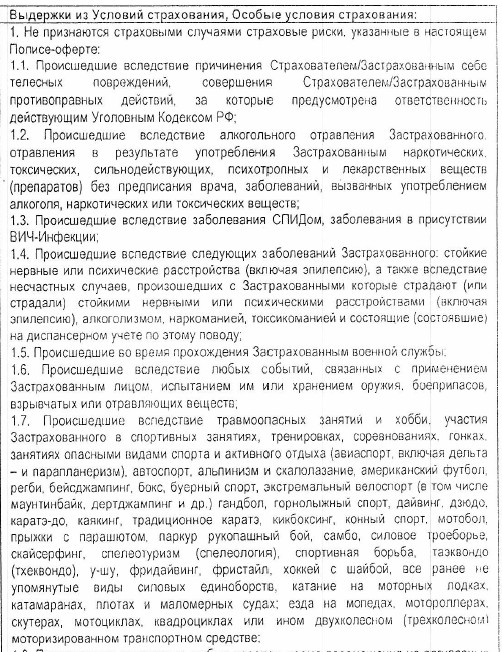

9. Смотрим скрин «Страховка-5».

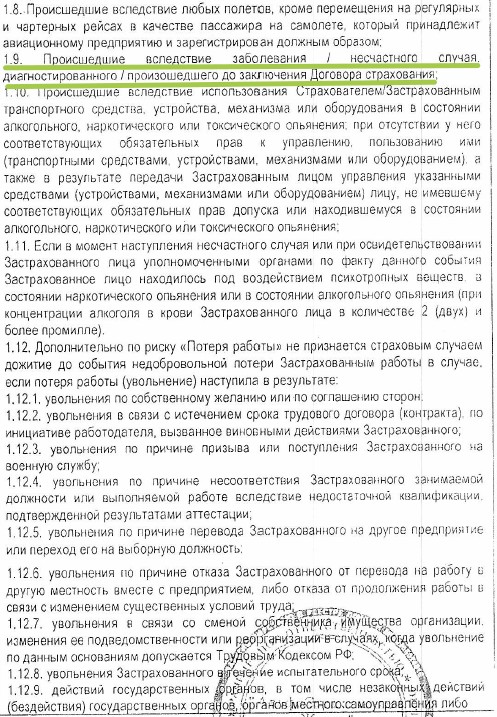

Давайте посмотрим к чему относится пункт 1.9.

Итак, пункт 1. Не признаются страховыми случаями страховые риски, указанные в настоящем Полисе-оферте. То есть, какие страховые события не признаются страховыми случаями.

Произошедшие вследствие заболевания/несчастного случая, диагностированного/произошедшего до заключения Договора страхования. Почему я этот пункт выделил?

Потому что по судебной практике (а судебную практику наша компания отслеживает, мы занимаемся не только возвратом страховок, но и другими вопросами, связанными с договорами страхования) я могу Вам сказать, что основная причина сейчас отказа страховых компаний по подобным договорам страхования в выплате страхового возмещения носит такой вот план.

Кстати, совершенно недавно смотрел случай, судебное дело по данной страховой компании, по Альфастрахование Жизнь. Если не верите, можете перейти в нашу группу Вконтакте и я там подробно разбирал данную ситуацию.

Клиент взял потребительский кредит, заключил договор страхования в Альфастрахование Жизнь, на работе он умер, супруга обратилась в страховую компанию за выплатой, а страховая компания объяснила: «Муж умер от сердечного приступа, сердце у него болело до заключения договора страхования, данное заболевание возникло раньше, до заключения договора страхования, поэтому мы Вам отказываем в выплате страхового возмещения.».

Всё. Дальше я не буду уже рассказывать, хорошо, что данное дело завершилось положительно: клиентка и ее юристы выбрали правильную позицию, доказали суду свою позицию, страховое возмещение было выплачено, но Вы должны запомнить первую половину данного примера. Не являются страховыми случаями страховые события, которые произошли вследствие заболевания / несчастного случая, диагностированного / произошедшего до заключения Договора страхования.

10. Смотрим скрин «Страховка-6».

Идем дальше. Ничего интересного данный слайд не содержит.

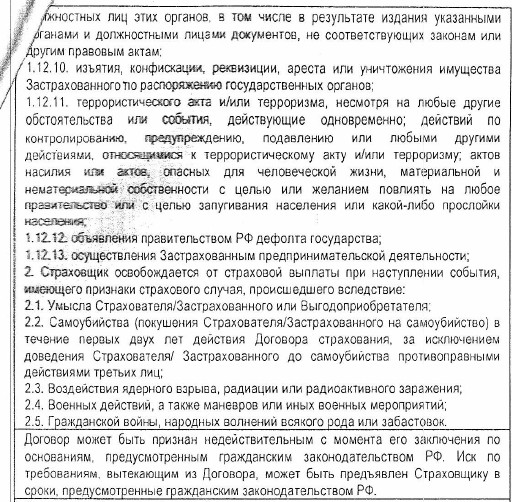

11. Смотрим скрин «Страховка-7».

Так, теперь очень интересный момент. Мы на нём с Вами остановимся подробно.

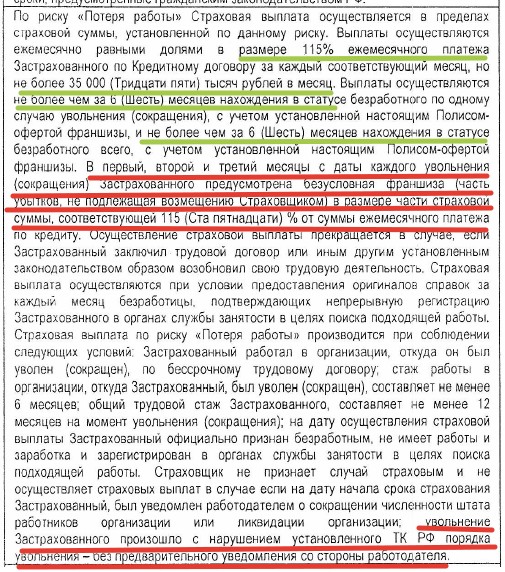

Он имеет отношение именно к страховой выплате по третьему риску, по риску потери работы. Давайте просто прочитаем, и Вы всё поймете.

«По риску «Потеря работы» страховая выплата осуществляется в пределах страховой суммы, установленной по данному риску. Выплаты осуществляются ежемесячно равными долями в размере 115% ежемесячного платежа Застрахованного по Кредитному договору за каждый соответствующий месяц, но не более тридцати пяти тысяч рублей в месяц.»

«Выплаты осуществляются в пределах страховой суммы ежемесячно равными долями в размере 115% ежемесячного платежа не более тридцати пяти тысяч рублей». Вроде бы, всё хорошо.

«Выплаты осуществляются не более чем за 6 месяцев нахождения в статусе безработного по одному случаю увольнения (сокращения)». Вроде бы, тоже всё понятно, да, «не более чем за 6 месяцев нахождения в статусе безработного».

«С учетом установленной настоящим Полисом-офертой франшизы». Вопрос сразу возникает: что это у нас здесь за франшиза?

И «не более чем за 6 месяцев нахождения в статусе безработного» всего. Как я понимаю, по данному полису Вы можете получить при увольнении не более чем за 6 месяцев нахождения в статусе безработного и в целом за весь договор не более чем за 6 месяцев. То есть просто 6 месяцев. 6 месяцев, которые страховая компания покрывает Ваши ежемесячные кредитные платежи. Более-менее понятно.

Красным подчеркнул, я так и до конца и не понял. Что страховая компания имеет в виду. «В первый, второй и третий месяцы с даты каждого увольнения (сокращения) Застрахованного предусмотрена безусловная франшиза (часть убытков, не подлежащая возмещению Страховщиком) в размере части Страховой суммы, соответствующей 115%…». То есть здесь 115% франшиза. Франшиза – то, что страховая компания Вам не платит, не компенсирует. Здесь у нас с Вами введена временная франшиза, за первый, второй, третий месяц. В 100% размере у нас с Вами франшиза идет «от суммы ежемесячного платежа по кредиту».

Что я не понял, какой у меня вопрос? Я не понял, три месяца входят в эти шесть месяцев, либо не входят?

Застрахованный встал на биржу, все условия выполнил, уволили его в соответствии с действующим законодательством, с обязательным предварительным уведомлением в соответствии с трудовым кодексом. Это очень важно, потому что если это сделано по-другому, то страховая компания, если Вы ушли по собственному желанию, либо работодатель нарушил Ваши права и уволил Вас с нарушение трудового законодательства, то страховая компания не выплачивает страховое возмещение по риску потери работы.

Все написано в данном договоре страхования, мы с Вами еще пройдемся по этим моментам. Так вот, возвращаемся к нашим условиям. Вот клиента уволили, он встал на биржу, уволили в соответствии с действующим законодательством. Первый, второй, третий месяц ему не платят страховое возмещение, начинают платить с четвертого. Ему платят четвертый, пятый, шестой, седьмой, восьмой, девятый месяца, когда он не может устроиться на работу, либо только четвертый, пятый, шестой, а первые три месяца ему страховое возмещение не выплачивается в соответствии с тем, что здесь прописана данная временная франшиза? Я так и не понял. Может быть, я не внимательно, конечно, читал, но Ваше внимание я акцентирую на данном пункте, он очень важный.

Так, «…увольнение Застрахованного произошло с нарушением установленного трудового законодательства». Это страховщик не признает страховым случаем и не осуществляет страховую выплату. Если «… увольнение Застрахованного произошло с нарушением установленного трудового кодекса Российской Федерации порядка увольнения – без предварительного уведомления со стороны работодателя.»

Вот такие условия содержит данная страховка ООО Альфастрахование Жизнь. Поэтому, естественно, внимательно читайте, внимательно изучайте страховку ООО Альфастрахование Жизнь перед её возвратом.

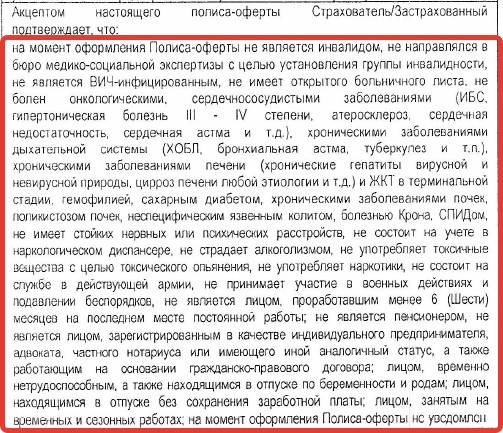

12. Смотрим скрин «Страховка-8».

На данном слайде я текст не буду читать, потому что очень много времени это займет.

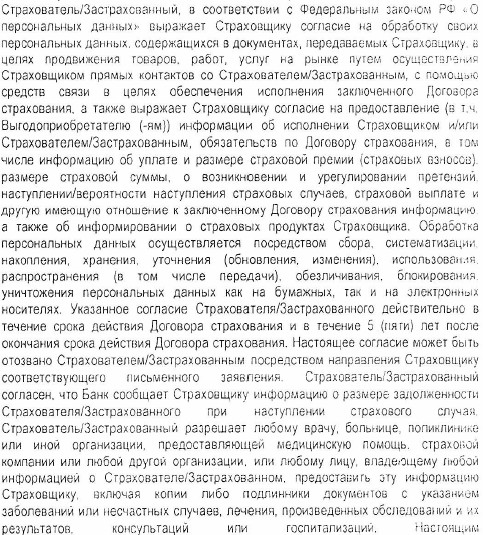

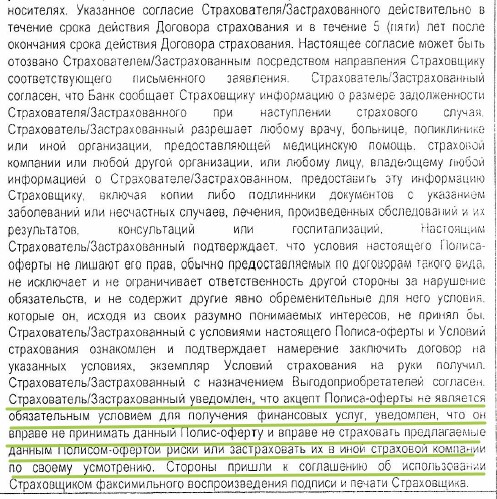

Но внимание Ваше я обращаю на данный слайд, на данную рамку. Здесь у нас с Вами указана, так называемая, декларация Застрахованного, ограничения с которыми соглашается Страхователь, Застрахованный, и он подтверждает, что «…на момент оформления Полиса-оферты он не является инвалидом, не направлялся в бюро медико-социальной экспертизы…» и так далее. То есть очень важные моменты, на которые, к сожалению, Страховщики не обращают внимание, когда Вас страхуют. А уж в банках тем более.

Вы их должны прочитать и понять попадаете Вы в данную категорию или не попадаете. Если Вы попадаете в данную категорию, то Вы нарушаете условия договора страхования и для Вас это в любом случае является отрицательным фактом с точки зрения страхования и с точки зрения страховой выплаты при наступлении страхового случая.

Потому что если у Вас произойдет страховой случай… Вот, сейчас Вас никто не смотрит, не оценивает Ваши документы, не задают Вам вопросы есть ли у Вас сахарный диабет или нет у Вас сахарного диабета, есть ли Вас хронические заболевания почек и так далее. Но, если у Вас произойдет страховой случай, то все Ваши документы страховая компания изучит, сделает все запросы в лечебные учреждения, посмотрит все Ваши больничные карточки, не знаю там, запросы в лечебно-профилактические учреждения, в медицинские учреждения и соберет по Вам всю информацию.

И если страховая компания увидит, что у Вас есть сахарный диабет на момент заключения договора страхования, то Вам страховая компания откажет в выплате страхового возмещения, даже если у Вас страховой случай произошел не в рамках сахарного диабета, а, например, в рамках любого другого заболевания, в том числе и не указанного, например, здесь. Так может быть, хотя это неправильно.

То есть, если у Вас указан сахарный диабет, Вы подписали данный договор страхования. Вот здесь указан сахарный диабет, Вы подписываете договор страхования, то есть Вы вводите страховую компанию в заблуждение. У Вас есть сахарный диабет, но Вы утверждаете, что у Вас нет сахарного диабета, а страховой случай у Вас происходит по другой причине, но Вы же страховую компанию ввели в заблуждение, поэтому страховая компания может Вам отказать в выплате страхового возмещения.

Естественно, в этом случае можно доказывать через суд, что всё-таки страховой случай у Вас произошел по такой-то причине и, хотя, например, Вы ввели страховую компанию в заблуждение, но у Вас страховой-то случай произошел по другой причине, поэтому страховая компания должна выплатить Вам страховое возмещение. Но, это уже только через суд. Я думаю, что я донес до Вас эту мысль.

13. Смотрим скрин «Страховка-9».

На самом деле очень важны вот эти ограничения, потому что это те случаи, по которым клиенты к нам обращаются за консультацией, они в основном-то и находятся в данном поле…

14. Смотрим скрин «Страховка-10».

Идём дальше. Ничего интересного я здесь не вижу.

15. Смотрим скрин «Страховка-11».

На данном слайде аналогично.

16. Посмотрите видео по изучению договора страхования.

В видео продублирована информация, изложенная выше.

17. Выводы.

Итак, мы с Вами рассмотрели договор страхования (страховку) ООО Альфастрахование Жизнь. Для чего мы это сделали? Для того, чтобы перед возвратом страховки ООО Альфастрахование Жизнь, Вы должны определиться с условиями страхования и понять, нужна ли Вам данная страховка или не нужна. Потому что я лично считаю, что страхование и договор страхования – это очень важный договор для любого гражданина. И иметь договор страхования жизни мы обязаны. Но мы должны выбрать какие условия договор страхования должен содержать, потому что всё-таки здоровье каждого человека, ритм жизни каждого человека, он индивидуален и в каждом случае по жизни, по несчастным случаям мы должны иметь свою индивидуальную страховку.

18. Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу — 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

19. Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

20. Самостоятельно подготовьте опись и конверт.

- Перейдите в сервис для подготовки описи и конверта;

- Активируйте услугу — 50 рублей;

- Заполните данные;

- Скачайте подготовленные документы.

21. Посмотрите видео по автоматическому формированию заявления и Вы узнаете:

- Как проверить кредитный договор на увеличение процентной ставки по кредиту после возврата страховки Альфастрахование Жизнь.

- Как подготовить заявление на возврат страховки Альфастрахование Жизнь.

- Как отправить комплект документов Почтой России.

Мошеннически навязанная страховка на треть кредита с отказом возврата при досрочном погашении. Никогда не пользуйтесь страховкой кредита через эту контору. Договор на 5 лет, выплата сразу с увеличением кредита на треть. За полгода погасил кредит, отказываются возвращать то что не использовал, используя стандартную отписку. Если считать в процентах то выходит порядка 70 процентов годовых. Будьте внимательны. Никогда не заключайте с…

Читать далее

Мошеннически навязанная страховка на треть кредита с отказом возврата при досрочном погашении. Никогда не пользуйтесь страховкой кредита через эту контору. Договор на 5 лет, выплата сразу с увеличением кредита на треть. За полгода погасил кредит, отказываются возвращать то что не использовал, используя стандартную отписку. Если считать в процентах то выходит порядка 70 процентов годовых. Будьте внимательны. Никогда не заключайте с этой конторой договоров.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Чтобы не нарваться на обман со страхованием в ООО «АльфаСтрахование-Жизнь» якобы в рамках кредитного договора с целью понижения кредитной ставки не берите кредит в АО «АЛЬФА-БАНК». На самом деле вам оформят страховку, которая не имеет ничего общего с кредитным договором.

14 декабря 2021г. я заключила кредитный договор в Альфа-Банке № ZPILPAF1G5D********22 с возможностью снижения ставки договора на 6% при заключении договора…

Читать далее

Чтобы не нарваться на обман со страхованием в ООО «АльфаСтрахование-Жизнь» якобы в рамках кредитного договора с целью понижения кредитной ставки не берите кредит в АО «АЛЬФА-БАНК». На самом деле вам оформят страховку, которая не имеет ничего общего с кредитным договором.

14 декабря 2021г. я заключила кредитный договор в Альфа-Банке № ZPILPAF1G5D********22 с возможностью снижения ставки договора на 6% при заключении договора страхования. Все прекрасно, менеджер рассказывает мне, что при досрочном закрытии кредита, я верну неизрасходованную часть уплаченной мною страховой премии, которую ,на минуточку, мне также оформили в кредит. Страхует меня менеджер на сумму в 140810,04 рублей. На вопрос могу ли я в течении двух недель расторгнуть договор страхования, ответ «Конечно вы можете, но в этом случае кредитная ставка вырастет на 6%».

Досрочно погасить кредит в планах было в течении 6 месяцев, но ввиду некоторых обстоятельств погасила его только в октябре этого года. Взяла справку в АО «АЛЬФА-БАНК» о досрочном погашении и поехала писать заявление в ООО «АльфаСтрахование-Жизнь» по адресу г. Москва, ул. Шаболовка, д.31, стр. Б. И каково же было мое удивление, когда в страховой мне сказали, что на меня оформлено два договора. Один с таким же номером, что и кредитный договор на сумму 4584,08 рублей, а второй с номером № L541FF1G5D********22 на сумму 140810,04 рублей.

В общем, страховая отказывается возвращать мне МОИ деньги (а там порядка 120000 рублей) за абсолютно не нужный мне продукт, который нагло навязали мне в Альфа Банке. И вроде бы виноват менеджер банка, но деньги получила именно АльфаСтрахование-Жизнь. Допускаю, что менеджер банка получил премию к зарплате, навязав мне под видом спец продукта к кредитному договору обычную страховку жизни и здоровья и потери работы. Считаю данные манипуляции со стороны банка АО «АЛЬФА-БАНК» и страховой компании ООО «АльфаСтрахование-Жизнь» ни чем иным, как сговором. На данный момент мною написано заявление в страховую и получен отказ, также 24.11.2022г. я направила досудебную претензию в ООО «АльфаСтрахование-Жизнь» и получила отказ в выплате. Планирую обращаться в суд. А ООО «АльфаСтрахование-Жизнь» и АО «АЛЬФА-БАНК» хочу сказать следующее: обманывая людей и впаривая им абсолютно ненужные продукты, вы теряете пул клиентов.

Очень удручает момент отношения страховой ООО «АльфаСтрахование-Жизнь». Оформляя договор страхования № L541FF1G5D********22 на сумму 140810,04 рубля, ООО «АльфаСтрахование-Жизнь» в меньшей мере задумывалась в правомерности действий своего партнера АО «АЛЬФА-БАНК», зато сейчас в ответ на мои заявления и претензии так и сыплет пунктами закона. То есть как навязывать продукты закон не нужен, а как возвращать деньги, так сразу вспомнили про закон?

Я надеюсь, что огромное количество людей прочитает данный отзыв и не поведется на «выгодные» условия!

Спасибо за отзыв!

Так как договор оформлял сотрудник банка оценку снимаем.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по МСК или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Не берите кредиты в альфа-банке и страховки у альфастрахование -жизнь!!! Такой кредит вам обойдется дороже, чем в мфо!

Взял кредит в размере 1,8 млн. Руб. И погасил досрочно за 2 мес. Страховку от ооо альфастрахование -жизнь не вернули и возвращать не собираются в размере 250 000 руб. Обманули самым простым и тупым способом, воспользовавшись тем, что не предоставили условия по страхования!!! Сотрудник альфа банка сообщил, что при досрочном…

Читать далее

Не берите кредиты в альфа-банке и страховки у альфастрахование -жизнь!!! Такой кредит вам обойдется дороже, чем в мфо!

Взял кредит в размере 1,8 млн. Руб. И погасил досрочно за 2 мес. Страховку от ооо альфастрахование -жизнь не вернули и возвращать не собираются в размере 250 000 руб. Обманули самым простым и тупым способом, воспользовавшись тем, что не предоставили условия по страхования!!! Сотрудник альфа банка сообщил, что при досрочном погашении кредита, по заявлению часть суммы за страховки вернется. Но оказалось, что это касается только одного полиса, который стоил 6 700 рублей. А на втором они нагрелись нехило! Кредит вышел стоимостью под 100% годовых!

Спасибо за отзыв!

Так как договор оформлял сотрудник банка оценку снимаем.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Оформляла кредит/рефинансирование 14.11.2022.

В отделении уверили, что страхование обязательное условие, плюс добавили полис будь здоров, который не отображается нигде. 14 дней не прошло с даты заключения договора, решила отказаться от страховки. Сегодня 20.11.2022, позвонила на номер 8 (800) 333-84-48. Так служба альфа страхование 30 минут меня пыталась склонить к тому, чтобы оставить эту страховку. Неправильно использует…

Читать далее

Оформляла кредит/рефинансирование 14.11.2022.

В отделении уверили, что страхование обязательное условие, плюс добавили полис будь здоров, который не отображается нигде. 14 дней не прошло с даты заключения договора, решила отказаться от страховки. Сегодня 20.11.2022, позвонила на номер 8 (800) 333-84-48. Так служба альфа страхование 30 минут меня пыталась склонить к тому, чтобы оставить эту страховку. Неправильно использует информацию, которую я предоставляю. Я говорила о том, что планирую частично досрочное погашение, на что она мне выдала «тогда я оставляю комментарий, что Вы готовы погасить кредит полностью».

Грозила мне различными санкциями со стороны банка. На мои ответы о том, что я все поняла и мне нужен дальнейший план действий, не прекращала говорить и пугать. Насчет страхования «Будь здоров» по телефону сказали только ссылку, где скачать заявление на расторжение, а номер договора по «Будь здоров нет нигде». Ужасный сервис, ужасный банк. Надувают клиентов, навязывают страховые продукты, а далее не могут провести обслуживание в нужной мере, давят на клиента, переворачивают слова клиента.

Спасибо за отзыв!

В связи с пояснениями СК по ситуации, оценку не засчитываем.

Добрый день!

Благодарим Вас за отзыв, он поможет нам стать лучше.

Мы стремимся к открытости в общении с нашими клиентами и предоставлении актуальной информации для понимания важности страховых продуктов. В 2020 году наши продукты как никогда были актуальны для многих клиентов в связи с эпидемиологической ситуацией и изменением рынка труда. Ведь заемщики кредитов несут намного большие риски, чем население, которое не имеет долговой нагрузки. Мы надеемся на дальнейшее сотрудничество и будем рады видеть Вас в числе наших клиентов.

Написать подробнее о ситуации можете нам на https://aslife.ru/client/ask/ (Кредитное страхование — Иное) и мы ответим.

Мы передали информацию в ответственное подразделение! Спасибо, что помогаете делать наш сервис более качественным!

Также рекомендуем ознакомиться с полезной информацией на нашем сайте: https://aslife.ru/50975/

При дистанционном оформлении потребительского кредита наличными в Альфа — банке от 31.05.22 номер ****22 я подключила услугу страхования полис ***10222 в ООО » АльфаСтрахование-Жизнь» в сумме 84085,02 рублей ( 52279,02 по рискам жизни и 31806,00 по риску потеря работы) на срок кредита — 5 лет с учетом того, что при досрочном погашении кредита, эту сумму смогу вернуть. В документах было указано, что страховая премия возвращается в…

Читать далее

При дистанционном оформлении потребительского кредита наличными в Альфа — банке от 31.05.22 номер ****22 я подключила услугу страхования полис ***10222 в ООО » АльфаСтрахование-Жизнь» в сумме 84085,02 рублей ( 52279,02 по рискам жизни и 31806,00 по риску потеря работы) на срок кредита — 5 лет с учетом того, что при досрочном погашении кредита, эту сумму смогу вернуть. В документах было указано, что страховая премия возвращается в течение 7 дней после подачи заявления, есть скрин ответов в чате от банка, что при соблюдении трёх условий ( кредит погашен досрочно, от страховки зависела ставка по кредиту, кредит оформлен после 1 сентября 2020) часть страховки можно вернуть. 10 ноября 2022 я полностью погасила данный кредит в общей сумме вместе со страховкой — 279000 руб. Сегодня при обращении в чат банка и в контакт центр ООО «АльфаСтрахование-Жизнь» с вопросом как вернуть часть страховой премии на что получила отказ в возврате страховки со ссылкой на закон ФЗ 483.

На мои вопросы почему меня обманули в вопросе возврата в чате банка отправляют на горячую линию ООО «АльфаСтрахование-Жизнь», а там сотрудники включают прослушать сообщение робота, о том, что договор можно расторгнуть, но страховая премия не подлежит возврату!!!

Настоящим сообщаю, что введение потребителя в заблуждение относительно потребительских свойств или качества товара (работы, услуги) представляет собой совершение деяния, состоящего в обмане, т.е. преднамеренном введении одного лица (потребителя) в заблуждение другим лицом (изготовителем или продавцом) путем ложного заявления, обещания, искажения фактов, а также умолчания о фактах, которые могли бы повлиять на совершение сделки.КоАП РФ Статья 14.7. Обман потребителей Часть 2 статьи 14.7 КОАП РФ:2. Введение потребителей в заблуждение относительно потребительских свойств или качества товара (работы, услуги) при производстве товара в целях сбыта либо при реализации товара (работы, услуги), за исключением случаев, предусмотренных частью 2 статьи 14.10] от 05.02.2018 N 16-ФЗ)(см. текст в предыдущей редакции)влечет наложение административного штрафа на граждан в размере от трех тысяч до пяти тысяч рублей; на должностных лиц — от двенадцати тысяч до двадцати тысяч рублей; на юридических лиц — от ста тысяч до пятисот тысяч рублей.

Требую ООО «АльфаСтрахование-Жизнь вернуть страховую премию, иначе я буду вынуждена обращаться в Роспотребнадзор, Центральный банк РФ, а также в суд за защитой своих прав.

Спасибо за отзыв!

Предлагаем подождать ответ СК по ситуации.

UPD Оценку сняли, так как договор страхования заключал в банке.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Не раз брал кредиты. В этот раз взял в Альфа, естественно с оформлением страховки, на всякий случай. Когда кредит был погашен, через горячую линию уточнил, что дальше со страховкой. Сказали что продолжает работать и без кредита. С начала как то взбесило, зачем страховка если кредита нет?! Потом отпустило, главное что долгов нет, а остальное не так давит.

Прошло 2 года и вот моя компания ушла с рынка в России. В мае меня официально…

Читать далее

Не раз брал кредиты. В этот раз взял в Альфа, естественно с оформлением страховки, на всякий случай. Когда кредит был погашен, через горячую линию уточнил, что дальше со страховкой. Сказали что продолжает работать и без кредита. С начала как то взбесило, зачем страховка если кредита нет?! Потом отпустило, главное что долгов нет, а остальное не так давит.

Прошло 2 года и вот моя компания ушла с рынка в России. В мае меня официально сократили. Было очень приятно получить выплату от Альфастрахования. Понятно, что выплаты не миллионные, но когда вдруг остаешься ни с чем, то такая помощь не будет лишней. Сейчас многим трудно, поэтому доволен, что в свое время застраховался.

Спасибо за отзыв!

Автор, направьте, пожалуйста, на адрес responses@banki.ru договор страхования и выписку из банковского счета о зачислении денежных средств с адреса электронной почты, с которой вы зарегистрированы на сайте Банки.ру, с указанием ссылки на отзыв.

PS: документы не поступили.

Без оценки

Оценка по выплатам:

1

В феврале 2022 года оформила кредит. Ессссно навязали страховку, рассказали, что жизни… конечно рассказали, что все вернут, если погашу досрочно. Погасила. Отправила документы почтой!!(оформить страховку оказалось быстрее и на месте, а вот расторгнуть долго и письмом). Пришёл ответ «ан, нет, не попадает ваша страховка под случаи установленные законодательством, ничего не вернём. Добровольное страхование было.» На…

Читать далее

В феврале 2022 года оформила кредит. Ессссно навязали страховку, рассказали, что жизни… конечно рассказали, что все вернут, если погашу досрочно. Погасила. Отправила документы почтой!!(оформить страховку оказалось быстрее и на месте, а вот расторгнуть долго и письмом). Пришёл ответ «ан, нет, не попадает ваша страховка под случаи установленные законодательством, ничего не вернём. Добровольное страхование было.» На секундочку, на 50000р кредита в тело кредита добавили сверху за страховку 8000р. «Добровольно»… я прям мечтала о страховке. Пришла и говорю «застрахуйте меня на 8000, да ещё и дайте кредит на 50000». Болен того: не просто застраховали, а от потери работы. Чтоооо????? А где я сказала, что я работаю???? Я сказала «оказываю услуги в частном порядке». Никто не даёт ничего читать! Всё происходит через подтверждение в мобильном приложении «подтвердите, подтвердите, подтвердите». Наподтверждала… на заявление о желании застраховаться от риска, которого не могло быть.

Запрашиваю копии документов, потому как по ссылке их нет. Естественно прокуратура и суд одновременно по факту мошенничества и подмены информации. Даже если пострадает специалист, которая оформляли, мне все равно. Она наверняка получила премию за план по страховкам. Со стороны банка наглость 80 lvl!!! Скоро русский стандарт догоните по антирейтингу

Мы понимаем, как важно для вас решить вопрос. Без обращения в суд это сделать не удастся. С решением суда мы готовы вернуться к рассмотрению отзыва. Сообщите нам, пожалуйста, о результатах обращения. Оценку снимаем.

Добрый день!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по МСК или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Являюсь клиентом Альфа банка более 10 лет. Но впервые столкнулся с таким кидаловом страховой компании. Взял кредит с учетом того что закрою через 3-4 месяца кредит. Все делалось в электронном виде ,так как проблемы с бумагой в апреле у банка были. На емэл договор не прислали. Кредит закрыл через 4 месяца ,подал заявление на возврат средств. И вот тут все выяснилось ,что страховки две и по второй самой дорогой 200 000 руб. не возвратная .Пришел со…

Читать далее

Являюсь клиентом Альфа банка более 10 лет. Но впервые столкнулся с таким кидаловом страховой компании. Взял кредит с учетом того что закрою через 3-4 месяца кредит. Все делалось в электронном виде ,так как проблемы с бумагой в апреле у банка были. На емэл договор не прислали. Кредит закрыл через 4 месяца ,подал заявление на возврат средств. И вот тут все выяснилось ,что страховки две и по второй самой дорогой 200 000 руб. не возвратная .Пришел со страховой отказ по второй страховке. Сейчас оформляю заяву Фин. уполномоченному. Роспотребсоюз ,а затем в суд. Так что этот банк обходите стороной.

Добрый день!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по МСК или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Оценка:

1

Не засчитана

Оценка по выплатам:

1

Брал потребительский кредит в Альфа-Банке в конце февраля № ***35 от 28.02.2022. Навязали страховку(несмотря на то что у меня есть своя страховка). Были нужны срочно деньги, согласился. Менеджер банка объяснил, что в случае отказа от страховки процент будет пересмотрен в сторону повышения и смысла отказываться нет. НО!!! В случае досрочного погашения кредита если не будет страхового случая страховку возместят за вычетом того срока…

Читать далее

Брал потребительский кредит в Альфа-Банке в конце февраля № ***35 от 28.02.2022. Навязали страховку(несмотря на то что у меня есть своя страховка). Были нужны срочно деньги, согласился. Менеджер банка объяснил, что в случае отказа от страховки процент будет пересмотрен в сторону повышения и смысла отказываться нет. НО!!! В случае досрочного погашения кредита если не будет страхового случая страховку возместят за вычетом того срока пока пользовался кредитом. Документы по страховке банк прислал уже после заключения договора (есть их письмо).

Сегодня закрыл кредит досрочно. Приехал в Альфа Страхование-жизнь с заявлением на прекращение договора страхования так как кредит выплачен.

И тут оказывается, что в банке мне дали не одну страховку, а две. Причем одна на 4469 рублей, а вторая на 190944 рубля. И возврату подлежит только первая. По второй страховая ничего возвращать не собирается. На вопрос какого черта, ответ – разбирайтесь с банком в котором заключали договор. Заявление на возврат менеджер все же взяла, со словами «получите официальный отказ в течение 5 дней».

В банк так же поехал и подал заявление лично (А2210203177). Приняли, по манере менеджера так же было понятно, что ответят. Хотя как она сказала мне «по-человечески я вас понимаю».

Короче, такого наглого и откровенного мошенничества я еще не встречал. На закон и здравый смысл этой конторе параллельно.

Менеджеры банка сознательно искажают информацию, причем не умалчивают, а откровенно врут. Более 15 лет был клиентом Альфа-Банка и мыслей не было что такая солидная контора занимается подобными схемами и ей на столько наплевать на свою репутацию.

Как получу отказ дополню отзыв и буду обращаться в суд. Из принципа еще и за моральный вред подам и опубликую отзыв везде где можно чтобы сократить число обманутых.

Добрый день!

Для решения Вашего вопроса просим Вас написать на электронную почту customer_help@alfastrah.ru, в теме письма указать ссылку на отзыв.

Официальный ответ будет направлен на адрес, указанный в Вашем обращении.

Оценка:

1

Не засчитана

Оценка по выплатам:

3

В декабре 2021 года был взят кредит в Альфа банке, оплачен полис в PILPARI5W921122512** (10тр) срок действия полиса — 7 лет, через год кредит был полностью закрыт, написано заявление на возврат неиспользованной части страховки.

Альфа страхование жизнь соизволила вернуть 3600р начисто проигнорировав все требования регулятора (центробанка) , так как согласно требования регулятора возврат осуществляется пропорционально сроку, как при…

Читать далее

В декабре 2021 года был взят кредит в Альфа банке, оплачен полис в PILPARI5W921122512** (10тр) срок действия полиса — 7 лет, через год кредит был полностью закрыт, написано заявление на возврат неиспользованной части страховки.

Альфа страхование жизнь соизволила вернуть 3600р начисто проигнорировав все требования регулятора (центробанка) , так как согласно требования регулятора возврат осуществляется пропорционально сроку, как при страховке на 7 лет и использованию страховкой 1 год там одаренные сотрудники смогли насчитать целых 3600р непонятно.

Консультанты по телефону ничего вразумительного объяснить не могу. К сожалению, мнение как о самом банке, так и страховой компании с громким названием сильно испортилось..

Добрый день!

Для решения Вашего вопроса просим Вас написать на электронную почту customer_help@alfastrah.ru, в теме письма указать ссылку на отзыв.

Официальный ответ будет направлен на адрес, указанный в Вашем обращении.

Оценка:

1

Не засчитана

Оценка по выплатам:

1

Здравствуйте! Ситуация банальна, оформила кредит в Альфа-банк на сумму 380000 р, с пониженной ставкой + альфа страхование жизнь. Через год погасила кредит досрочно, на звонок в страховую о вопросах выплаты суммы оставшейся по договору ( страхование на 36 мес) операторы даже не слушают, сразу переводят на автоответчик. Всюду информация о том, что заёмщик имеет право вернуть деньги за неиспользованный период страхования. Увы. Также сказали…

Читать далее

Здравствуйте! Ситуация банальна, оформила кредит в Альфа-банк на сумму 380000 р, с пониженной ставкой + альфа страхование жизнь. Через год погасила кредит досрочно, на звонок в страховую о вопросах выплаты суммы оставшейся по договору ( страхование на 36 мес) операторы даже не слушают, сразу переводят на автоответчик. Всюду информация о том, что заёмщик имеет право вернуть деньги за неиспользованный период страхования. Увы. Также сказали что я могу вернуть сумму 2336 р, а вот 47633 р мне не вернут. Толком объяснить не могут.

Разберитесь пожалуйста уже, пользовалась кредитом 12 месяцев потеряла 30 тысяч. Не свяжусь никогда больше с альфа страхованием! Прошу со мной связаться для решения этого вопроса! Или подскажите куда ещё можно пожаловаться!

Добрый день!

Для решения Вашего вопроса просим Вас написать на электронную почту customer_help@alfastrah.ru, в теме письма указать ссылку на отзыв.

Официальный ответ будет направлен на адрес, указанный в Вашем обращении.

Без оценки

Оценка по выплатам:

3

Брал кредит в альфа банке 07.09.2021 г сумма 100 тыс руб,на 5 лет,в итоге сумма кредита вышла 153.500 где 51700 тыс это страховка жизни и потеря работы,дали 2 бланка страховки,в одном бланке указанна сумма 1414 рублей(хотя заплатил за эти страховки 51700) закрыл кредит досрочно через 1 год и 9 дней,17 сентября 2022 года закрыл,18 сентября 2022г на следующий день отправил документы в Москву на расторжения и выплаты страховки, обещали в течении 7…

Читать далее

Брал кредит в альфа банке 07.09.2021 г сумма 100 тыс руб,на 5 лет,в итоге сумма кредита вышла 153.500 где 51700 тыс это страховка жизни и потеря работы,дали 2 бланка страховки,в одном бланке указанна сумма 1414 рублей(хотя заплатил за эти страховки 51700) закрыл кредит досрочно через 1 год и 9 дней,17 сентября 2022 года закрыл,18 сентября 2022г на следующий день отправил документы в Москву на расторжения и выплаты страховки, обещали в течении 7 рабочих дней прислать выплату после получении моего письма,в итоге прислали выплату через 13 рабочих дней,выплата составила 78 рублей 80 копеек (выплата произвелась по одному полису где сумма страховой премии составила 1414 руб) вроде правильно,но отправил то я в альфа страхование 2 полиса,где указанно что я потратил на эти страховки 51700 тысяч рублей,звоню на горячую линию альфа страхования,где мне говорят что выплату произвели по одному полису,другого полиса они якобы не видели,вы говорят отправили только 1 полис.

Я говорю у меня 2 полиса по одному вы провели расчет,а как на счёт второго? Оператор попросила продиктовать номер второго полиса (самого дорогого) Я продиктовал,на что мне сказали слушайте внимательно автоответчика (автоответчик говорит,мы в праве отказать вам в выплате по второму полису,статья такая и такая) в итоге буду обращаться в центральный банк,а потом через суд буду выбивать свои расходы за это все,и буду добиваться своих «подаренных» этим оглоедам 50 тысяч рублей.

Спасибо за отзыв. Мы понимаем, как важно для вас решить вопрос. Мы готовы вернуться к рассмотрению отзыва после получения от вас решения суда. Сообщите нам, пожалуйста, о результатах обращения. Оценку снимаем.

Добрый день!

Для решения Вашего вопроса просим Вас написать на электронную почту customer_help@alfastrah.ru, в теме письма указать ссылку на отзыв.

Официальный ответ будет направлен на адрес, указанный в Вашем обращении.

Оценка:

1

Не засчитана

Оценка по выплатам:

3

Брал кредит в альфа банке 07.09.2021 г сумма 100 тыс руб,на 5 лет,в итоге сумма кредита вышла 153.500 где 51700 тыс это страховка жизни и потеря работы,дали 2 бланка страховки,в одном бланке указанна сумма 1414 рублей(хотя заплатил за эти страховки 51700) закрыл кредит досрочно через 1 год и 9 дней,17 сентября 2022 года закрыл,18 сентября 2022г на следующий день отправил документы в Москву на расторжения и выплаты страховки, обещали в течении 7…

Читать далее

Брал кредит в альфа банке 07.09.2021 г сумма 100 тыс руб,на 5 лет,в итоге сумма кредита вышла 153.500 где 51700 тыс это страховка жизни и потеря работы,дали 2 бланка страховки,в одном бланке указанна сумма 1414 рублей(хотя заплатил за эти страховки 51700) закрыл кредит досрочно через 1 год и 9 дней,17 сентября 2022 года закрыл,18 сентября 2022г на следующий день отправил документы в Москву на расторжения и выплаты страховки, обещали в течении 7 рабочих дней прислать выплату после получении моего письма,в итоге прислали выплату через 13 рабочих дней,выплата составила 78 рублей 80 копеек (выплата произвелась по одному полису где сумма страховой премии составила 1414 руб) вроде правильно,но отправил то я в альфа страхование 2 полиса,где указанно что я потратил на эти страховки 51700 тысяч рублей,звоню на горячую линию альфа страхования,где мне говорят что выплату произвели по одному полису,другого полиса они якобы не видели,вы говорят отправили только 1 полис.

Я говорю у меня 2 полиса по одному вы провели расчет,а как на счёт второго? Оператор попросила продиктовать номер второго полиса (самого дорогого) Я продиктовал,на что мне сказали слушайте внимательно автоответчика (автоответчик говорит,мы в праве отказать вам в выплате по второму полису,статья такая и такая) в итоге буду обращаться в центральный банк,а потом через суд буду выпивать свои расходы за это все,и буду добиваться своих «подаренных» этим оглоедам 50 тысяч рублей.

Отзыв перенесли в ветку АльфаСтрахование Жизнь.

Скажите, пожалуйста с какой компанией у вас заключен договор страхования?

UPD Оценку зачесть не можем на основании п. 3.8.12. правил Народного рейтинга.

Оценка:

1

Не засчитана

Оценка по выплатам:

1

Я смотрю нас таких много.

Брал кредиты в разных банках и ни с кем проблем не было — закрыл кредит — забрал деньги по неиспользованной части страховки. И только Альфа меня «порадовала» условиями спрятанными под мелким шрифтом.

В январе 22 года брал у них кредит под бизнес. Условия стандартные — всё как у всех. Сотрудник банка, как само собой разумеющееся, оформил мне страховку, со словами «на ежемесячном платеже это никак не скажется…

Читать далее

Я смотрю нас таких много.

Брал кредиты в разных банках и ни с кем проблем не было — закрыл кредит — забрал деньги по неиспользованной части страховки. И только Альфа меня «порадовала» условиями спрятанными под мелким шрифтом.

В январе 22 года брал у них кредит под бизнес. Условия стандартные — всё как у всех. Сотрудник банка, как само собой разумеющееся, оформил мне страховку, со словами «на ежемесячном платеже это никак не скажется, а процентная ставка пониже и вы защищены от рисков — нет смысла не брать» и выдал мне три бланка по страховкам: один с ценой равной трети запрашиваемого кредита (цена полиса прибавляется к стоимости кредита и не сказывается на получаемой на руки сумме) и два маленьких на пару тысяч. На моё удивление сотрудник ответил: «такие правила, мы должны оформлять все эти полисы». Зная про проблемы со страховками, я специально уточнил, а что будет при досрочном погашении кредита? На что получил краткий и точный ответ: «у нас с этим без проблем, пишете заявление — получаете деньги». Что ж — стандартно, сомневаться не в чем.

Каждый полис — это две бумажки с «выдержками из правил страхования». И к каждому полису дается стандартизированная памятка, с условиями по расторжению договора. Первая бумажка, которая попадёт к вам в руки, будет нормальной. Там будет рассказано про 14 дней «периода охлаждения», досрочном погашении, про сроки возврата денег, про то, что остальные условия можно прочесть в договоре и упоминание о том, что в остальных случаях (каких?) страховая премия не возвращается. К двум другим договорам будет приложена внешне такая же бумажка, в которой будет написано всё тоже самое, кроме одной мелочи: из неё убран пункт о досрочном погашении. Вот она МАГИЯ — теперь суть этой памятки в ОТКАЗЕ от денег при досрочном погашении. Ловкость рук и отвлечение внимания.

07.10.22 я досрочно закрыл кредит (перекредитование в том же Альфа-банке). Побегав по инстанциям узнал, что искомое заявление на возврат средств можно оформить только в центральном офисе на Шаболовской. Спрашиваю у сотрудницы: у меня три страховки — это три бланка заполнять. Мгновенный ответ, даже не глядя в мои договора: «а возврат будет только по одной страховке (на 5 тысяч), по остальным возврат не предусмотрен»))). Из дальнейших расспросов узнаю, что только этот маленький страховой договор связан процентной ставкой с кредитным договором, а остальные — это я по собственному желанию оформил. Видать мне так сильно хотелось оформить эти страховки, что я даже в банк сходил и сумму этих полисов к своему кредитному договору самостоятельно прибавил. А как же поправка к закону от 20 года о досрочном погашении, — уточняю я, — что юристы скажут?. На что получаю несколько грубоватое: «а ваши юристы договора вообще читают?».

Вот так прямолинейно разыгрывается эта схема на всех уровнях, начиная с сотрудников банка и заканчивая страховой компанией, которая «никак с банком не связана». Поосторожней с их «досрочным погашением».

Один момент меня смущает: как НЕОБХОДИМАЯ для кредитного договора с пониженной ставкой страховка по выходу из банка превращается в отдельный, обособленный, никак не связанный с кредитом страховой полис. Пока что написал два заявления на возврат страховок — посмотрю чем это закончится. Кстати, сотрудница страховой не хотела давать «лишний» бланк и сказала вписать все номера кредитных договоров в одно заявление — «всё равно их не удовлетворят». Каким-то чудом нашёл лишний бланк на стойке и заполнил на «дорогую» страховку отдельное заявление — обошлось без лишней ругани.

Добрый день!

Для решения Вашего вопроса просим Вас написать на электронную почту customer_help@alfastrah.ru, в теме письма указать ссылку на отзыв.

Официальный ответ будет направлен на адрес, указанный в Вашем обращении.

Брал кредит в Альфа-банке, сказали что деньги за неиспользованный период страховки можно будет вернуть при досрочном погашении. В итоге страховая «Альфа страхование» ссылается на статью 958 ГК, при этом пункт 1 в этой статье не принимают во внимание и соответственно отказывают в выплате. Хотя в июле 2021 года Банк России выпустил разъяснение для всех страховых компаний (информационное письмо от 13 июля 2021 года № ИН-06-59…

Читать далее

Брал кредит в Альфа-банке, сказали что деньги за неиспользованный период страховки можно будет вернуть при досрочном погашении. В итоге страховая «Альфа страхование» ссылается на статью 958 ГК, при этом пункт 1 в этой статье не принимают во внимание и соответственно отказывают в выплате. Хотя в июле 2021 года Банк России выпустил разъяснение для всех страховых компаний (информационное письмо от 13 июля 2021 года № ИН-06-59/50), в котором четко прописано, что страховщик обязан вернуть сумму, строго пропорциональную времени, которое осталось до конца действия полиса, причем по всем включенным в договор рискам.

Это просто беспредел!!! Буду судиться. И то что процент по кредиту понижается при заключении договора страхования, то это уже указывает на пункт 1 статьи 958 ГК РФ. Досрочно погасил, значит необходимость страховаться отпала. Если бы я не брал кредит, то я бы не страховался.

Схема получения кредита по сниженной ставке путём страхования отработана на ура. Да так что страховку при досрочном погашении вы не получите. Подробно по ссылке если её удалят, перепишу.

Я попался на эту удочку. Теперь буду биться во все инстанции. Даже при негативном результате буду освещать и жаловаться на действия данной организации и банка.

Согласно п. 3.10.2 Правил рейтинга отзывы объединены. Пожалуйста, размещайте события по ситуации в рамках одного отзыва, не создавая для этого дополнительных отзывов. Отдельные посты-ремарки будут удаляться, как нарушающие наши правила.

Оценку зачесть не можем на основании п. 3.8.12. правил Народного рейтинга.

Добрый день!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по МСК или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Добрый день!

Никогда, слышите, никогда не оформляйте страховку при получении кредита в этой конторе. В мае 2022 года оформил кредит в Альфа банке, но для получения пониженной ставки надо обязательно делать страховку от Альфа-Страхование жизнь, да еще и не одну.

При оформлении кредита консультант банка мне сказал, что при досрочном погашении можно вернуть сумму за неиспользованный период БЕЗ ПРОБЛЕМ. Ко всему прочему, все документы были…

Читать далее

Добрый день!

Никогда, слышите, никогда не оформляйте страховку при получении кредита в этой конторе. В мае 2022 года оформил кредит в Альфа банке, но для получения пониженной ставки надо обязательно делать страховку от Альфа-Страхование жизнь, да еще и не одну.

При оформлении кредита консультант банка мне сказал, что при досрочном погашении можно вернуть сумму за неиспользованный период БЕЗ ПРОБЛЕМ. Ко всему прочему, все документы были в электронном виде, подписывались посредством кодов через приложение.

Через три месяца мне удалось погасить кредит досрочно. При звонке на горячую линию мне говорят, что эта страховка не возвращается. Но мне же ее навязали для уменьшения процентной ставки, да и в добавок заверили, что все без проблем вернут.

Отправлял заявление в страховую, так же письменно отказали. Теперь только досудебная претензия, потом, если откажут (а они откажут) финансовый уполномоченный, ну а потом суд. Вот таких проблем я себе получил…

Мягко стелят, да больно падать.

Спасибо за отзыв!

Оценку сняли, так как консультировал при заключении договора сотрудник банка.

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Оценка:

1

Оценка по выплатам:

3

Здравствуйте. Кредит взяла в Альфа-банке 26.05.2022,а 13.08.2022 полностью погасила. Мне оформили две страховки «СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ», и СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ+ЗАЩИТА ОТ ПОТЕРИ РАБОТЫ» .Когда я звонила на горячую линию ,чтобы отказаться от них, то меня запугал оператор тем, что если откажусь от страховки, то банк может потребовать кредит вернуть назад срочно всю сумму.

Пришлось оставить. А через…

Читать далее

Здравствуйте. Кредит взяла в Альфа-банке 26.05.2022,а 13.08.2022 полностью погасила. Мне оформили две страховки «СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ», и СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ+ЗАЩИТА ОТ ПОТЕРИ РАБОТЫ» .Когда я звонила на горячую линию ,чтобы отказаться от них, то меня запугал оператор тем, что если откажусь от страховки, то банк может потребовать кредит вернуть назад срочно всю сумму.

Пришлось оставить. А через три месяца досрочно погасила. Послала по почте все документы на возврат части страховки по договору № ***59 ,и № L0302/541/***/1,но мне вернули только 1400,при том что за страховку заплатила 52000.Это просто грабёж самый настоящий. Отписались, что в дальнейшем, при страховом случае, договор ещё будет действовать. Я нахожусь на пенсии ,и страховка для» защиты от потери работы» мне точно не понадобится .Прошу разобраться .

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по Мск или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

Оценка:

1

Не засчитана

Оценка по выплатам:

1

Здравствуйте. Обратился по номеру +7 (800) 333-84-48 для возврата страховки, переключили на Евгению. На подросты не отвечала, грубила, хамила, задавала провокационные вопросы личного характера, пока не отвечу, отказывалась продолжать диалог. Разговор был записан, готов предоставить его в контролирующие органы.

Спасибо за отзыв!

Страховая компания запросила у вас дополнительную информацию, сообщите, пожалуйста, в комментарии, если направили ее.