Российская микрокредитная компания «Деньги на дом» работает на рынке с 2011 года. Филиалы компании открыты во многих крупных городах РФ: Москва, Санкт-Петербург, Красноярск, Новосибирск, Барнаул, Самара, Кемерово, Новокузнецк, Томск, Абакан.

МФО специализируется на быстрой выдаче займов суммой от 10 000 до 60 000 рублей.

Содержание статьи:

- Деньги на дом — личный кабинет

- Какие займы предлагает Деньги на дом?

- Акции МФО Деньги на дом

- Плюсы и минусы МФО Деньги на дом

- Вопрос-ответ

Деньги на дом — личный кабинет

%colored_text_box=1%

Взять деньги в долг «Деньги на дом»

Для того чтобы взять деньги в долг, необходимо:

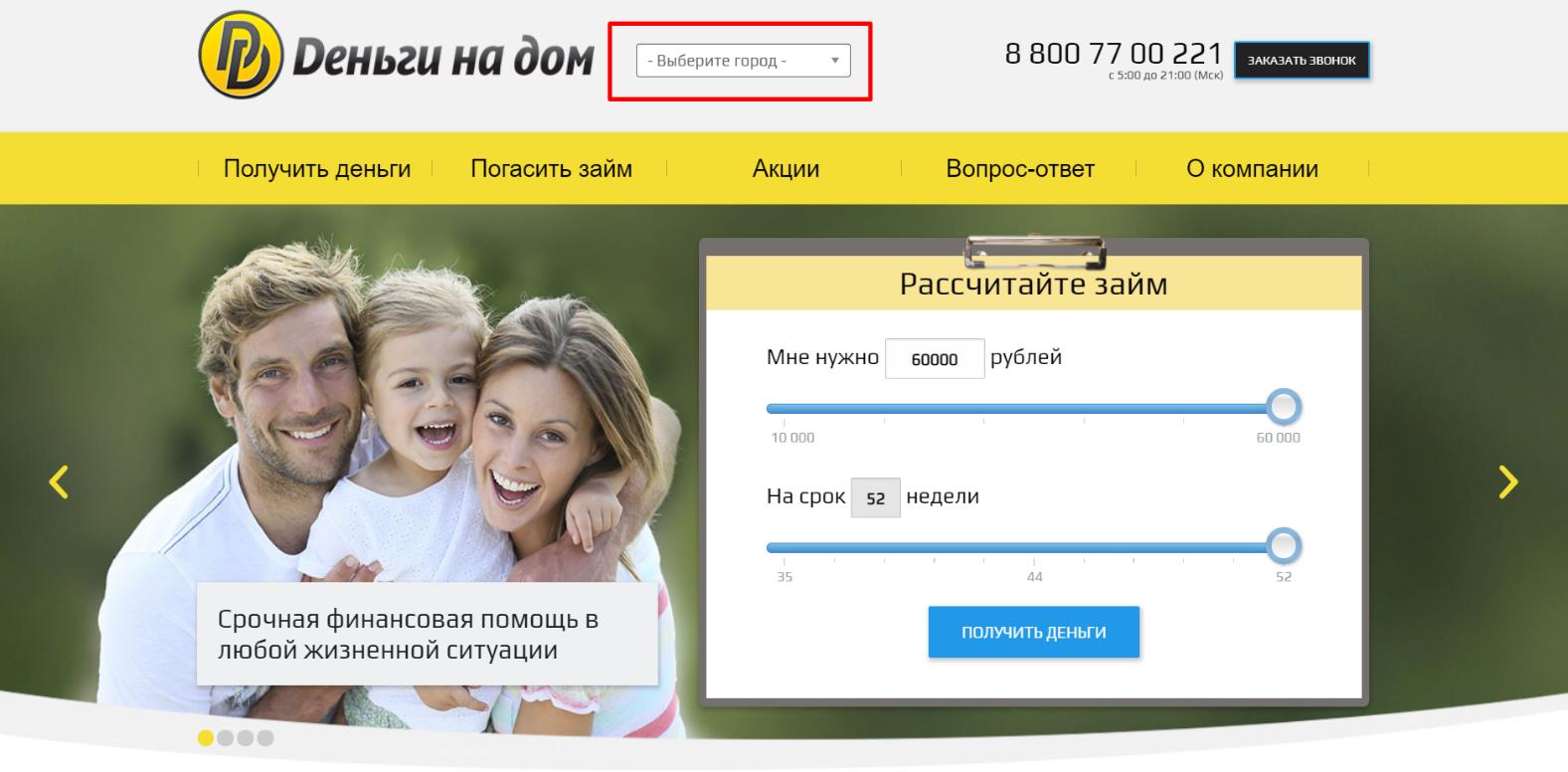

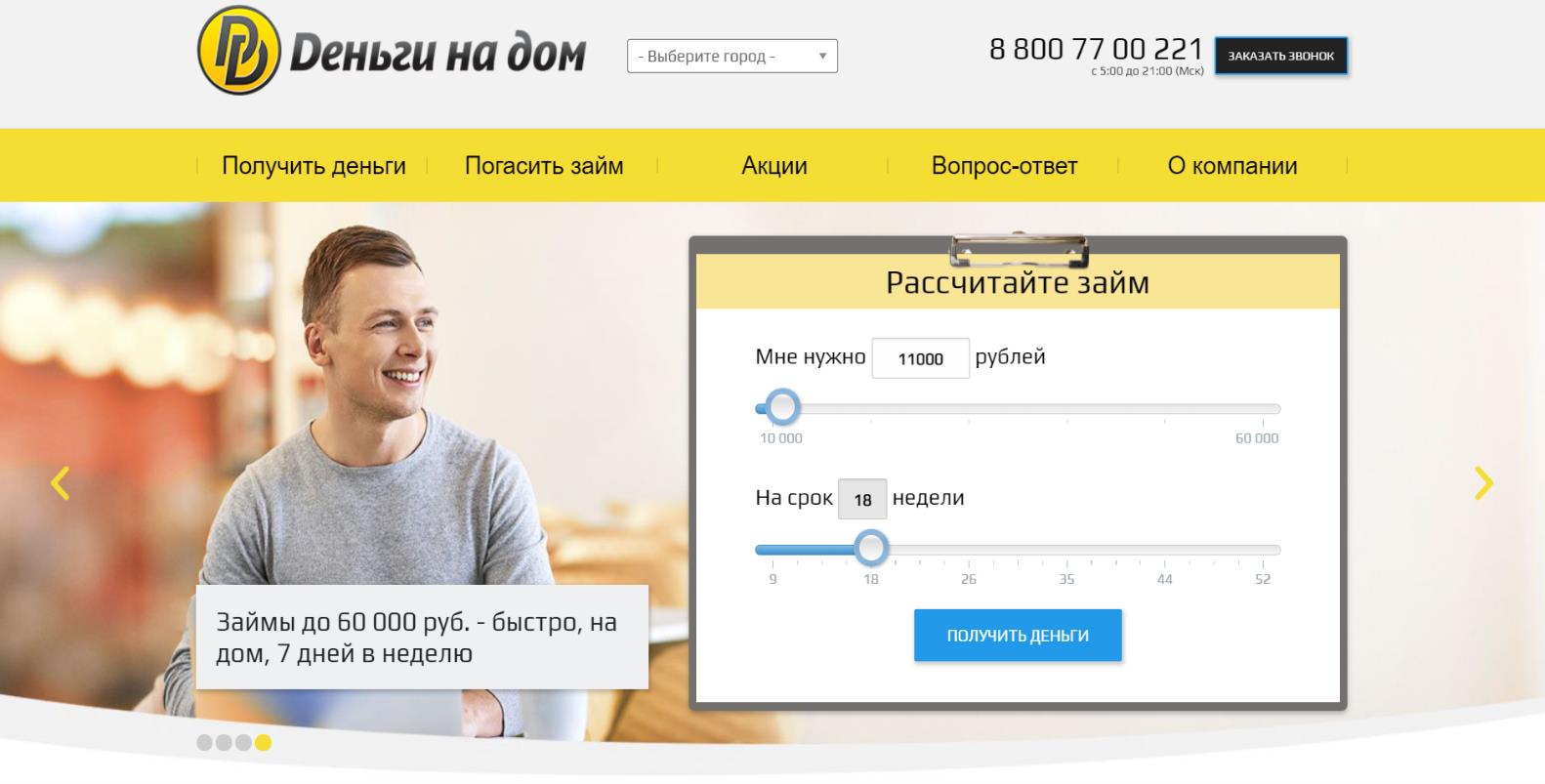

- Зайти на главную страницу МФО и выбрать свой город:

- Указать параметры займа – сумму и срок, после чего нажать на кнопку «Получить деньги»:

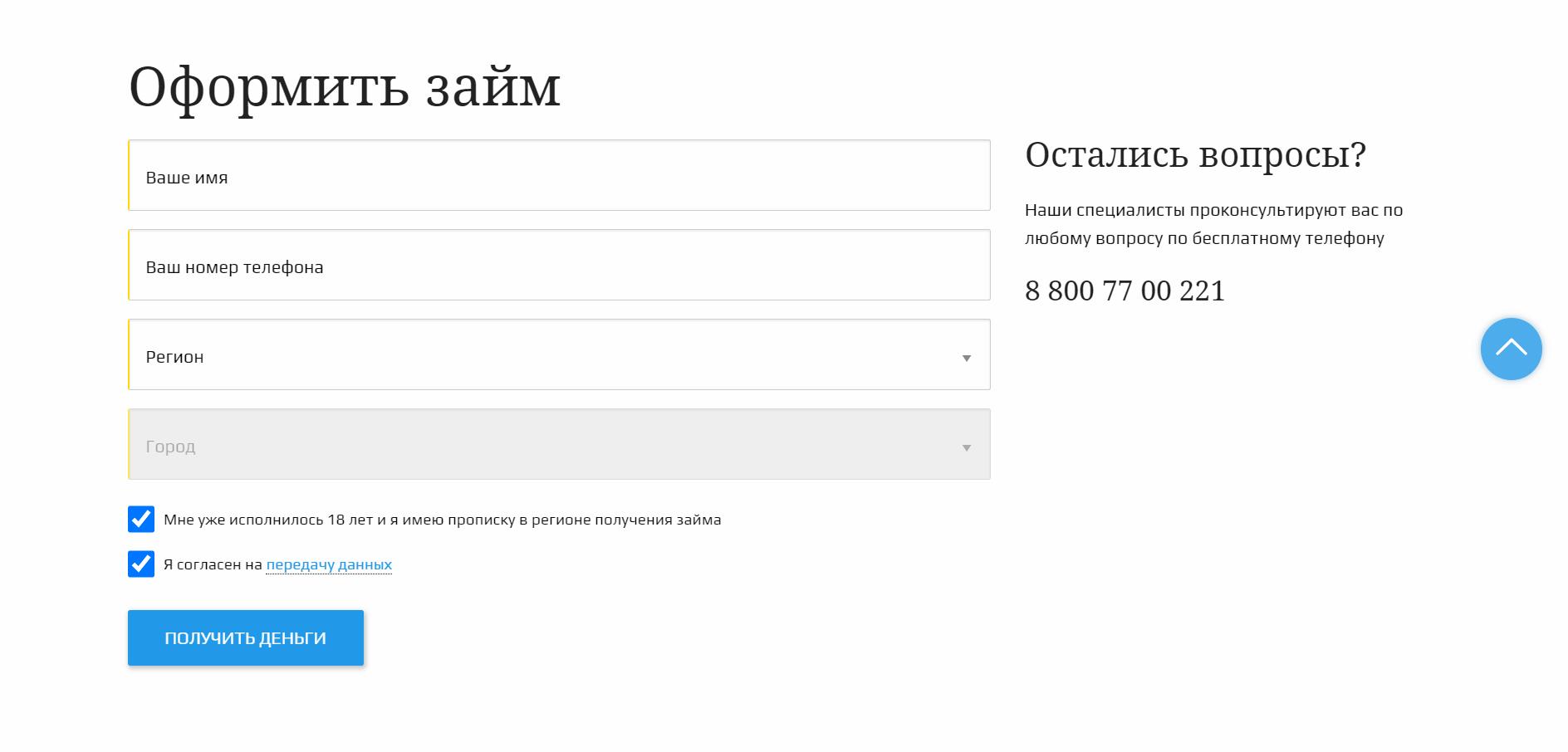

- В новом окне указать свое имя, действующий номер телефона, регион и город, после чего нажать на кнопку «Получить деньги»:

%colored_text_box=2%

Закрыть микрозайм от «Деньги на дом»

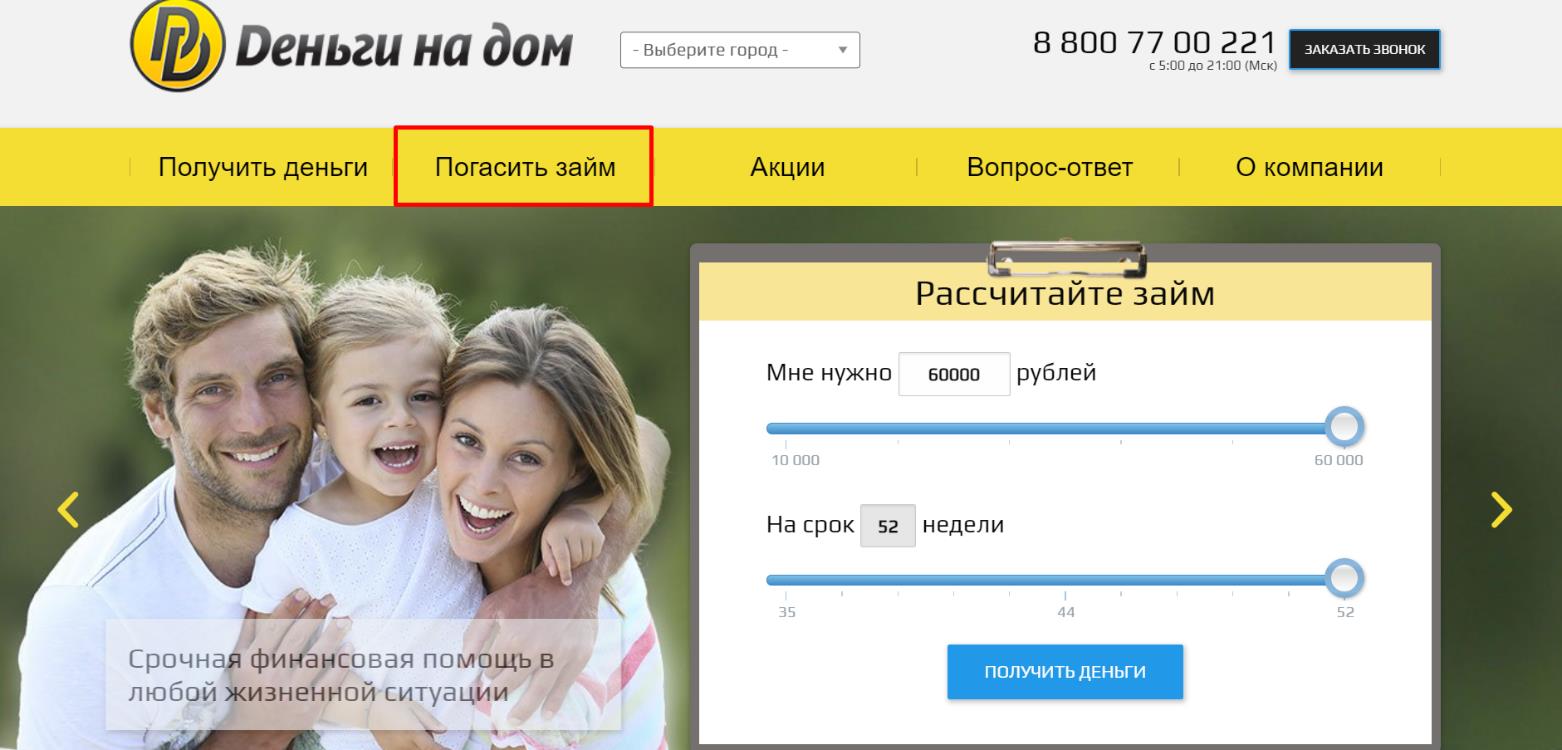

Для того чтобы погасить долг, необходимо выбрать в верхнем меню пункт «Погасить займ»:

Далее необходимо выбрать способ оплаты – банковской картой, через платежный терминал или при личном посещении офиса МФО.

При выборе банковской карты необходимо указать в онлайн-форме вариант оплаты (автоматическая или единоразовая) и 10-значный номер договора:

После проверки номера договора необходимо ввести сумму платежа, ФИО, номер телефона и email. Затем нужно нажать на кнопку «Заплатить» для открытия страницы Яндекс.Касса. Далее достаточно завершить платеж, следуя инструкциям на экране.

%colored_text_box=3%

Какие займы предлагает Деньги на дом?

МФО «Деньги на дом» предлагает 2 вида займов.

Займ «Стандартный»

%evaluation_block=1%

Условия:

- сумма – от 10 тыс. до 60 тыс. р.;

- срок кредитования – от 9 до 52 недель;

- ежедневная ставка – 0,49%.

Преимущества:

- Выгодные условия для тех, кому нужны деньги в долг на длинный срок;

- Можно самостоятельно выбрать график платежей: еженедельный, полный или частичный досрочный и т. д.;

- Снижение процентной ставки при повторном обращении до 0,38%.

%colored_text_box=4%

Порядок платежей:

- общая сумма к возврату – 13 087 р.,

- переплата – 3 087 р.;

- еженедельный платеж – 1454 р.

Займ «До Зарплаты»

%evaluation_block=2%

Условия:

- сумма – от 5 тыс. до 20 тыс. р.;

- срок кредитования – от 1 до 4 недель;

- ежедневная ставка – 2%;

- возврат займа – одним платежом, в конце срока;

Преимущества:

- Выгодные условия для тех, кому нужны деньги в долг на короткий срок, до зарплаты;

- Возможность воспользоваться пролонгацией на 2 недели, оплачивая только проценты;

- При повторном оформлении займа – скидка 25%.

%colored_text_box=5%

Порядок платежей:

- общая сумма к возврату – 5 700 р.;

- переплата – 700 р.;

- однократный платеж в конце недели – 5 700 р.

Как вернуть микрозайм?

Есть 3 способа оплаты задолженности:

- На сайте «Деньги на дом» банковской картой;

- Через платежный терминал;

- В офисе МФО: отделения представлены в Москве, Санкт-Петербурге, Красноярске, Новосибирске, Екатеринбурге.

В первом случае необходимо перейти на страницу оплаты и выбрать нужный вариант – единоразовый (комиссия 1,7%) на любую сумму или автоматический платеж (0%

%colored_text_box=6%

Во втором случае можно воспользоваться платежным терминалом QIWI, Quickpay, Сбербанк Онлайн, Золотая Корона и т. д. Комиссия – до 2%.

При обращении в офис необходимо иметь при себе паспорт, а также сообщить сотруднику номер договора.

Если допущен пропуск платежа

При просрочке платежа клиента ожидает неустойка в виде пени. Она начисляется с первого дня невыплаты планового платежа.

Размер неустойки – 20% годовых в день от суммы невыплаченной задолженности за каждый день просрочки.

Продление/пролонгация микрозайма

Пролонгация доступна при оформлении потребительского займа «До зарплаты Клуб». Срок возврата займа не должен превышать 30 календарных дней. Пользоваться пролонгацией можно не более 5 раз в течение 1 года.

В тяжелой финансовой ситуации можно воспользоваться реструктуризацией задолженности, обратившись к сотрудникам МФО.

Документы на микрозайм

Для получения денег в долг достаточно предоставить действующий паспорт. Займ предоставляется на основе заполненной пользователем анкете, перед отправкой которой необходимо согласиться на обработку персональных данных.

Акции МФО Деньги на дом

МФО «Деньги на дом» предлагает 3 акции. Достаточно перейти на страницу акций, выбрать нужный вариант и нажать на кнопку «Участвовать в акции».

«Постоянный клиент»

Акция доступна для тех, кто оформляет в МФО «Деньги на дом» кредит во второй, третий раз и т. д. Она позволяет пользоваться кредитными продуктами по сниженной процентной ставке.

Акция «30 дней»

Акция позволяет использовать заемные деньги в течение 30 дней с момента одобрения заявки. Она направлена на комфортное планирование финансовых расходов: клиент сможет воспользоваться займом тогда, когда финансовая поддержка действительно необходима.

«День рождения»

Акция доступна для именинников и предполагает наличие беспроцентного 14-дневного периода. Воспользоваться ею можно в течение 7 дней до и после дня рождения.

Плюсы и минусы МФО Деньги на дом

%pros_and_cons=1%

Преимущества кредитования в МФО «Деньги на дом»:

- Не нужно оформлять большой пакет документов, искать поручителей и предоставлять залог;

- Кредитная история заявителя не имеет значения;

- После одобрения заявки деньги будут доставлены на дом клиенту;

- Есть возможность досрочно погасить кредит с перерасчетом процентов;

- При повторном обращении действует пониженная процентная ставка;

- Регулярно предлагаются акции и бонусные программы.

Есть и недостатки:

- Новые заемщики не смогут оформить первый беспроцентный займ, который предлагается во многих других МФО;

- Действуют ограничения на максимальную сумму: например, кредит в 31-40 тысяч рублей можно получить в регионах только при повторном обращении;

- Личный кабинет в системе не предусмотрен, автоматизированная выдача денег без общения с сотрудниками МФО отсутствует.

FAQ

Нужен ли залог или поручитель для займа?

Займы в МФО «Деньги на дом» предоставляются без залога и поручителей. Достаточно предоставить паспорт и заполнить по телефону анкету.

Есть ли комиссии или скрытые платежи при получении займа?

Компания не устанавливает дополнительных комиссий и скрытых платежей. Вся сумма обговаривается до подписания договора.

Какие способы получения займа есть?

Займ в МФО «Деньги на дом» можно получить наличными. Сотрудники созвонятся с заемщиком и привезут ему деньги по адресу его проживания. Также можно самостоятельно получить деньги в офисе компании по кредитному продукту «До зарплаты».

Сколько рассматривается заявка и когда привезут деньги?

Срок рассмотрения заявки – 1 час, решение отправляется по SMS. В случае положительного решения сотрудники МФО связываются с заемщиком и привозят ему деньги в течение 24 часов с момента одобрения заявки.

Есть привилегии при повторном обращении за займом?

При повторном обращении снижается процентная ставка:

- по микрозайму «До зарплаты» ежедневная ставка составит 1,5% (вместо первоначальных 2%);

- по микрозайму «Стандартный» ежедневная ставка – 0,38% (вместо первоначальных 0,49%).

Как вносить платежи по займам?

Компания предлагает 3 способа внесения платежей:

- через платежные терминалы;

- в офисе МФО;

- через сайт МФО.

Через сайт МФО деньги перечисляются с банковской карты после проверки номера договора.

Можно ли погасить микрозайм досрочно?

В компании доступно досрочное погашение задолженности, срок неважен. При желании внести платеж досрочно нужно связаться с менеджером МФО. Специалист пересчитает проценты и сообщит точную сумму погашения.

Как узнать переплату по микрозайму заранее?

Переплата по микрозайму при досрочном погашении пересчитывается в индивидуальном порядке. Рассчитывает ее менеджер компании.

Также можно воспользоваться сервисом Юником24. Онлайн-калькулятор микрозайма позволит быстро рассчитать переплату, ежемесячный платеж и общую сумму выплат. Достаточно указать сумму и срок, а также процентную ставку в день.

Оглавление

- Запросите информацию в БКИ

- Какая информация содержится в БКИ?

- Проверьте долг через Госуслуги

- Проверьте задолженность через онлайн-сервисы

- Обратитесь в МФО

- Информация о долгах в Сбербанке

- Узнайте про долги на сайте ФССП

- Обратитесь в банк

- Если недавно купили машину, проверьте ее на залог

- Как найти кредитную историю и обнаружить долги самостоятельно?

- Почему нет КИ по запросу?

- На меня оформили кредит, что делать?

- Как обезопасить себя от мошенников?

Два раза в жизни брали кредиты. Оплачивали вовремя, просрочек не было. Приходите за очередным кредитом в банк, но получаете отказ из-за плохой кредитной истории и наличии открытых займов. На вас висит кредит с просрочками по оплате. Что делать в такой ситуации? Начинаешь писать заявление и доказывать, что не брали кредиты и это сделали мошенники.

Как обезопасить себя от подобных схем? Выход из ситуации есть. Регулярно проверяйте кредитную историю, а перед отправкой заявки в банк выясните, есть ли на вас кредиты. Как это сделать, рассказал в статье.

Запросите информацию в БКИ

Сведения о заемщиках хранятся в БКИ. Судебные приставы и банки регулярно передают сведения о клиентах. На основании полученной информации выстраивается кредитный рейтинг. И если заемщик имеет просрочки по оплате или числятся непогашенные кредиты, банки отказывают. Сведения в БКИ хранятся в течение семи лет.

Заемщик вправе два раза в год получить бесплатно выписку с бюро, в письменной форме и электронном формате. Последующие обращения будут стоить 300−400 руб. Сделать это можно через мобильное приложение Сбербанка, сайт Госуслуг или компанию МБК.

Какая информация содержится в БКИ?

Узнайте, в какое бюро подавать заявку через реестр БКИ.

Проверьте долг через Госуслуги

Зарегистрируйтесь на портале Госуслуг. После авторизации на сайте доступна проверка кредитной истории, просрочках и открытых кредитах. На сайте подтвердите личность через СНИЛС, почту или ЭЦП. Чтобы узнать, числятся ли на вас открытые кредиты и долги, следуйте простому алгоритму:

-

в личном кабинете введите запрос БКИ;

-

заполните сведения в анкете;

-

отправьте информацию на обработку сведений.

Укажите контакты, чтобы получить информацию. Например, на почту или номер телефона. На сайте Госуслуг разрешается запросить информацию на другое юридическое или физическое лицо. В этом случае сведения будут о задолженности. Информация о просрочках и графиках оплаты не предоставляется.

Проверьте задолженность через онлайн-сервисы

В интернете есть ресурсы, с помощью которых легко узнаете открытые просрочки и наличие кредитов. Например, сайт Объединенного кредитного бюро. С помощью этого сервиса разрешается запросить информацию о действующих кредитах. Сайты бесплатно предоставляют сведения о КИ один раз в год. Перед отправкой запроса изучите информацию о сотрудничестве.

Обратитесь в МФО

Оформляли займы в МФО? Направьте запрос кредитору, чтобы уточнить сведения об отсутствии открытых займов. Авторизуйтесь на сайте МФО и в личном кабинете проверьте наличие просрочек по оплате или оформленных займов.

Не помните контактные сведения для авторизации на сайте? Восстановите пароль или позвоните по указанному телефону. Оформляли займы в нескольких МФО? Придется повторять процедуру проверки.

Информация о долгах в Сбербанке

Пользуетесь мобильным приложением Сбербанка? Проверьте отсутствие задолженности по кредитам с помощью сервиса. Порядок действий:

-

авторизуйтесь в мобильном приложении или на сайте Сбербанка;

-

кликните на вкладку «Кредиты»;

-

выберите подраздел «Кредитная история».

Перед пользователем появится окно, нажмите на кнопку, чтобы заказать отчет. В итоге получите подробные сведения о графиках платежей, задолженности и суммах долга.

Если нет «под рукой» интернета, посетите отделение Сбербанка. Информация об имеющейся задолженности и оформленных кредитах предоставит сотрудник банка по паспорту.

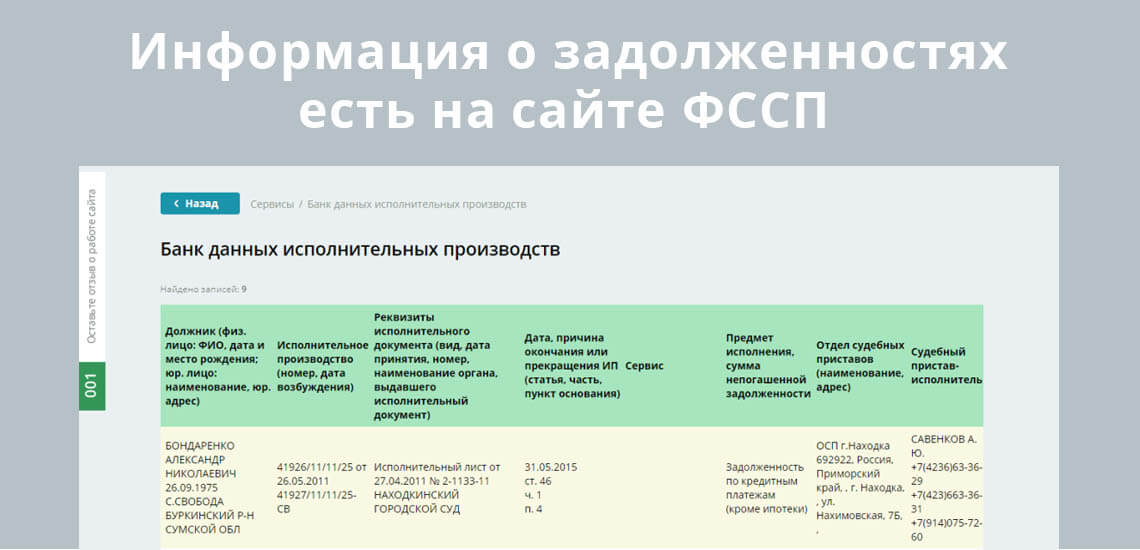

Узнайте про долги на сайте ФССП

На сайте Федеральной службы судебных приставов (ФСПП) запросите сведения о наличии кредитов. Для этого потребуется указать контактные данные, а затем ознакомиться с перечнем исполнительных производств.

В поиске появятся сведения о долгах людей, у которых совпадают контактные данные с вашими. Например, по фамилии и имени, дате рождения. Нашли свое имя в списке должников, хотя не брали кредиты? Свяжитесь с сотрудниками ФСПП. Если проигнорировать проблему, в гости придут судебные приставы. Обнаружили ошибку, постарайтесь оперативно связаться с судебными приставами, чтобы решить вопрос о задолженности.

Узнать, оформлен ли кредит на сайте судебных приставов можно при следующих условиях:

-

задолженность превышает 50 тыс. руб.;

-

наложен арест на имущество должника;

-

кредитор обратился в суд и подал заявление на заемщика.

Если дело не передали в суд, информация о задолженности отсутствует.

Попали в стоп-лист банка? Рассказываем, как из него выйти здесь.

Обратитесь в банк

Способ подходит клиентам, которые брали кредиты в конкретных банках. Для этого не обязательно идти к кредитору. Авторизуйтесь на сайте банка и перейдите в личный кабинет. Свяжитесь с консультантом и получите сведения о просрочках по оплате или открытых кредитах.

Введите номер кредитного договора через терминал или личный кабинет, чтобы убедиться в отсутствии долгов.

Пользуетесь интернет-банкингом? Перейдите в раздел «Кредиты» и посмотрите сведения о задолженностях, суммах и платежах. В приложениях доступна функция автоматического оповещения о долгах. Поставьте соответствующую галочку в настройках.

В итоге, если мошенники оформят кредит, получите оповещение на телефон или электронную почту.

Если недавно купили машину, проверьте ее на залог

Невнимательность приводит заемщиков к тому, что они попадают в «долговую яму». Например, купили автомобиль «с рук», а машина у банка в залоге. Исключить такую неприятность просто. Перед покупкой и заключением сделки, проверьте, есть ли обременения на авто.

Посетите автосалон, в котором владелец купил машину. Другие способы проверки выглядят следующим образом:

-

проверка данных по серийному номеру;

-

запрос сведений в БКИ;

-

на сайте единой автомобильной базы Reestr-Zalogov;

-

по договору ДКП или КАСКО.

Как найти кредитную историю и обнаружить долги самостоятельно?

Изучите кредитные договоры, которые заключили с банками. В соглашении есть код субъекта. Если кода нет, узнайте его в отделении банка. Посетите официальный сайт ЦБ РФ. И следуйте инструкции.

-

В меню выберите «Субъект» и нажмите на пункт «Я знаю код субъекта».

-

Появится окно, в котором поставьте галочку напротив пункта: «Ознакомлен с условиями».

-

Отобразится анкета заемщика, заполните ее. Впишите электронную почту и код субъекта.

-

После проверки данных, отошлите сведения.

Центральный Банк вышлет на указанные контакты список БКИ, в которых содержатся сведения о кредитной истории и данных заемщика. Если список пустой, анкета заполнена с ошибками. Еще раз перепроверьте правильность заполнения информации и отправьте повторный запрос.

Если нет сил и времени разбираться самому, оформите заявку на бесплатную консультацию в МБК.

Почему нет КИ по запросу?

Сведения в ЦККИ хранятся по номеру паспорта заемщика. Недавно поменяли документ? Повторно заполните сведения, укажите старую и новую информацию о паспорте.

Поменяли код субъекта? Сведения обновляются в течение десяти дней. Если отправили запрос раньше положенного срока, сведения будут недоступны.

Когда информация все равно отсутствует, придется идти с паспортом в БКИ.

В офисе бюро кредитных историй проконсультируйтесь с менеджером, который предоставит распечатку по кредитам. КИ разрешается заказать по звонку в БКИ с доставкой курьером.

На меня оформили кредит, что делать?

Придется обращаться в правоохранительные органы. Если кредит оформил посторонний на ваше имя, то это действие подпадает под статью «мошенничество».

В качестве подтверждения ваших слов, предъявите в правоохранительные органы копии обращений о краже или потере паспорта, иных документов, по которым оформили кредит. Придется собрать доказательную базу. Например, запросить в банке видеосъемку того дня, в который оформили кредит злоумышленники.

Если кредитор отказывается сотрудничать, обращайтесь в суд. Если заем в банке оформлен незаконно, доказать свою непричастность можно с помощью документов и свидетельских показаний.

Как обезопасить себя от мошенников?

Мошенники изобрели десятки схем, с помощью которых легко оформляют кредиты на третьих лиц. Распространенный способ — мошенник берет деньги в долг по чужой копии документа.

Более изощренный способ — злоумышленник с помощью грима придает схожесть с внешностью владельца документа. Невнимательный сотрудник банка оформит кредит.

Существуют и другие способы мошенничества, поэтому гражданам рекомендуется регулярно брать выписки с БКИ и проверять наличие кредитов.

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

- Через сайт Банка России cbr.ru. При нем собран Центральный каталоге кредитных историй (ЦККИ), где хранятся сведения о финансовых досье всех россиян. Для поиска по каталогу вводят паспортные данные и код субъекта;

- Через сайт госуслуг gosuslugi.ru. Узнать местонахождение своей кредитной истории могут пользователи, которые подтвердили учётную запись.

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Подпишитесь на Bankiros.ru

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

-

Как проверить наличие кредита у человека

-

Через платные сервисы

-

Узнать наличие кредитов через базу ФССП

-

Как узнать, сколько у меня кредитов

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

- Для начала нужно узнать, в каких именно бюро хранится досье. Это можно сделать на сайте Центрального Банка, нужный раздел найдете через поисковик. Отправляете запрос, получаете через несколько дней информацию. Это же действие можно провести через портал Госуслуг, если вы на нем зарегистрированы.

- Обратиться в эти бюро. На сайте каждого из них указано, как проверить наличие кредитов. Это можно сделать путем передачи заявления заказным письмом, телеграммой. Если офис рядом (есть только в Москве), можно обратиться туда лично. Самый простой — онлайн с идентификацией через Госуслуги.

- В течение трех дней получить отчет на электронную почту.

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Комментарии: 36

- Главная >

- Пресс-центр >

- Статьи >

- Вопросы — ответы

Мне нужно:

₽

Верну через:

дней

Вы получаете ₽

до

и возвращаете ₽

Вопросы — ответы

Общие требования к заемщикам

Кто может получить микрозаем?

Микрозаймы предоставляются гражданам Российской Федерации в

возрасте от 18 до 70 лет, имеющим постоянную регистрацию (прописку) в РФ.

Какие документы необходимы для получения микрозайма?

Для получения микрозайма необходимо предъявить паспорт гражданина РФ и банковскую карту,

выпущенную на Ваше имя.

Предоставление паспорта не требуется, если Вы используете упрощенный способ идентификации

через единую систему идентификации и аутентификации (ЕСИА) на сайте Микроклад.

Какие банковские карты принимает Микроклад?

Мы принимаем банковские карты международной платежной системы Mastercard Worldwide или Visa

International, национальной платежной системы «Мир», эмитированные банком-резидентом

Российской Федерации, выпущенные на имя заемщика.

Процедура регистрации на сайте Микроклад

Чем отличается регистрация через ЕСИА (единую систему идентификации и

аутентификации) от стандартной процедуры регистрации?

Регистрация через ЕСИА – упрощенная форма идентификации на сайте

Микроклад. Авторизация происходит с помощью универсального логина и пароля, которые Вы используете

для входа на портал Госуслуг. При этом способе регистрации предоставление каких-либо документов не

требуется.

Могу ли я зарегистрироваться через ЕСИА, если у меня уже есть Личный кабинет

на сайте Микроклад?

Вам необходимо пройти повторную регистрацию через ЕСИА, используя

логин и пароль для входа на портал Госуслуг. Во время прохождения процедуры регистрации у Вас не

должно быть активного микрозайма. Данные из предыдущего Личного кабинета автоматически будут

перенесены.

Зачем нужно предоставлять фотографии паспорта и банковской карты при

прохождении стандартной процедуры регистрации?

Фотографии требуются для проверки предоставленных Вами данных и

защиты от несанкционированного использования Ваших документов.

Требования к качеству фотографий для оформления заявки на микрозаем при

прохождении стандартной процедуры регистрации

На фотографиях должны быть четко видны:

- лицо заемщика и паспортные данные (на фото заемщика с разворотом паспорта)

- реквизиты банковской карты и паспортные данные (на фото банковской карты с паспортом)

- штамп регистрации и страница паспорта с паспортными данными (не штамп в отдельности)

Что означает статус «Ожидание фото»?

Статус «Ожидание фото» в процессе регистрации на сайте Микроклад означает, что загруженные Вами

фотографии не соответствуют необходимым критериям. Внимательно ознакомьтесь с требованиями к

качеству и виду фотографий.

Неподходящие фото выделяются красным цветом. Загрузите новые фотографии в разделе «Мои данные» в

Личном кабинете. После Ваша анкета будет автоматически направлена на повторное рассмотрение.

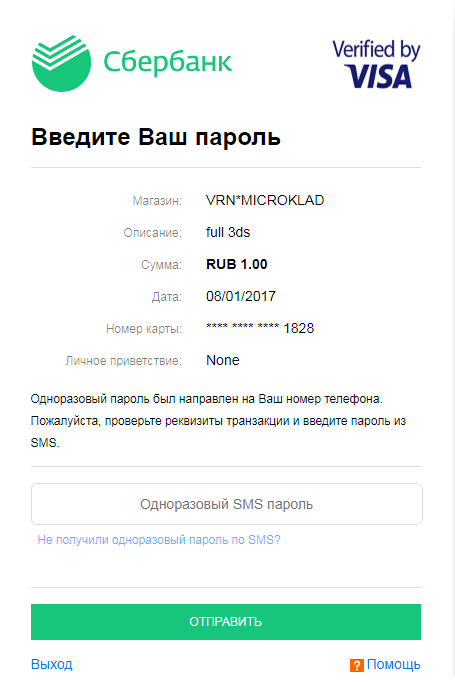

Что происходит при авторизации банковской карты?

При авторизации банковской карты Ваш банк подтверждает, что банковская карта действительна.

Авторизация производится по правилам международных платежных систем. В ходе авторизации с Вашего

банковского счета временно списывается 1 рубль. Списанные деньги обычно возвращаются в течение

нескольких минут. В отдельных случаях списанные деньги возвращаются в течение 24 часов. Этот

срок зависит от Вашего банка, и мы не можем на него повлиять. После успешной авторизации

сведения о Вашей банковской карте появятся в Вашем Личном кабинете.

Не удается пройти авторизацию (привязать) банковскую карту

- Убедитесь, что Вами правильно введены данные банковской карты (имя владельца, номер, срок

действия, CVC-код); - Убедитесь, что банковская карта не заблокирована банком, у неё не истек срок действия, нет

ограничений на совершение интернет-покупок и лимитов по сумме платежей; - Проверьте подключение к сети «Интернет»;

- Обратитесь за помощью через обратную связь (Чат с

Микроклад).

Что делать, если не приходит СМС-код?

Убедитесь, что на счету Вашего мобильного телефона достаточно средств и/или он не заблокирован

оператором сотовой связи.

Проверьте настройки вашего мобильного телефона, убедитесь, что нет сбоев в работе

коммуникационной сети.

Если не удается выявить причину – обратитесь к нам за помощью через обратную связь ((Чат с Микроклад).

Нужно ли снова проходить процедуру регистрации при повторном обращении за

микрозаймом?

Процедура регистрации необходима только при первичном обращении в микрофинансовую организацию.

Что от меня требуется при повторном обращении за микрозаймом?

При повторном обращении за микрозаймом Вам необходимо войти в Личный кабинет, используя логин

(номер мобильного телефона) и пароль, и выбрать необходимые Вам сумму микрозайма и срок

микрозайма в рамках установленных ограничений. Вам также необходимо указать банковскую карту, на

которую будет перечислен микрозаем.

Процедура одобрения заявления на микрозаем

Как узнать (отслеживать) статус заявления на получение микрозайма?

Всю информацию о микрозайме Вы всегда можете увидеть в Личном кабинете. Кроме того, мы направляем

информацию о принятом решении по микрозайму посредством СМС-сообщения и письмом на электронную

почту.

Как отменить заявление на микрозаем?

Вы можете отказаться от микрозайма только до момента подписания договора микрозайма (Вы просто не

подписываете предоставленный договор). После подписания договора микрозайма у Вас есть право

отказаться от договора микрозайма только если Вы не получили денежные средства в течение 3

рабочих дней после подписания договора микрозайма.

Сколько времени рассматривается заявление на микрозаем?

Обычно мы принимаем решение в течение 15 минут при первичном

обращении и в течение 5 минут при повторном обращении (при обращении с 9:00 до 21:00 по московскому

времени). В отдельных случаях принятие решения о микрозайме может занять до одного рабочего дня. Как

только решение принято, мы незамедлительно уведомляем об этом заемщиков через Личный кабинет,

посредством СМС-сообщения и по электронной почте.

Какие причины для отказа в выдаче микрозайма?

Основные причины отказа в выдаче микрозайма:

- Вы предоставили нам недостоверную информацию;

- Вы не предоставили всю информацию или документы, которые мы просили;

- Вы не соответствуете требованиям к заемщикам;

- У Вас испортилась кредитная история.

Когда можно повторно обратиться за микрозаймом, если при первичном

рассмотрении анкеты-заявления был получен отказ?

Вы можете обратиться повторно за микрозаймом через 30 дней после получения отказа.

Получение и обслуживание микрозайма

Каким образом может быть предоставлен микрозаем?

Выдача микрозайма возможна путем перечисления денежных средств на Вашу банковскую карту, а также

путем перевода денежных средств посредством СБП на Ваш счет в банке — участнике СБП.

В МикроКлад взимается комиссия при выдаче микрозайма?

Комиссия при выдаче микрозайма не взимается. Выдача микрозайма производится бесплатно.

Сколько времени ожидать поступления денежных средств после одобрения заявления

на микрозаем?

В период с 9:00 до 21:00 по московскому времени мы перечисляем деньги в течение часа. В другое

время возможна задержка в перечислении денежных средств, но в любом случае деньги будут

перечислены не позже 10:00 по московскому времени. К Вам на банковскую карту деньги могут

поступить позже. Этот срок зависит от условий Вашего банка, и мы не можем на него повлиять. При

платеже через СБП деньги поступают мгновенно.

Как увеличить сумму микрозайма?

Мы оцениваем Вашу кредитоспособность и устанавливаем Вам максимальную сумму микрозайма, которую

можем Вам предоставить (Ваш лимит). Как правило, мы увеличиваем Вам лимит после каждого

погашения микрозайма, срок пользования которым составил не менее 7 дней.

Какую сумму и на какой срок можно получить в Микрокладе?

Мы предоставляем микрозаймы в сумме от 3000 до 30000 рублей, сроком от 7 до 40 календарных дней.

Когда можно повторно обратиться за следующим микрозаймом?

Вы можете обратиться за микрозаймом повторно уже в день погашения текущего микрозайма или в любое

другое время.

Согласно действующему законодательству в течение

года (год считается от даты каждой новой заявки на микрозаем) может быть заключено не более 10

договоров микрозайма с одним заемщиком. Не учитываются договоры, срок пользования микрозаймом по

которым составил 7 и менее календарных дней. Соответствующая информация будет отражена в Вашем

Личном кабинете.

Можно ли продлить срок микрозайма?

Срок микрозайма может быть продлен, но не более 5 раз в течение одного года.

Для продления срока возврата микрозайма необходимо в Личном кабинете нажать на кнопку «Продлить»

и оплатить сумму процентов по микрозайму за истекший период. В случае использования иного

способа перевода денежных средств для оплаты процентов по микрозайму за истекший период Вам

необходимо проинформировать Микрофинансовую организацию о желании продлить Договор микрозайма

через чат обратной связи в Личном кабинете Заемщика. Договор будет продлен на то же количество

дней, на которое микрозаем был изначально предоставлен. Новый срок погашения микрозайма будет

отражен в Личном Кабинете.

В количество продлений не учитываются дополнительные соглашения с реструктуризацией (где снижена

процентная ставка), а также продления на срок до 2 календарных дней включительно.

Продление Микрозайма не является услугой Микрофинансовой организации. Плата за продление не

взимается.

Как узнать сумму задолженности по микрозайму?

Вся информация о микрозайме и размере задолженности размещена у Вас в Личном кабинете. Информацию

о сумме к оплате с учетом внесенных платежей можно уточнить в службе поддержки (Чат с Микроклад).

Погашение микрозайма

Как погасить микрозаем?

Чтобы погасить микрозаем Вам необходимо в срок, установленный в договоре микрозайма, перечислить

сумму основного долга и проценты.

Все варианты способов оплаты размещены у нас на сайте.

Оплата через терминалы QIWI и Элекснет, является бесплатным способом исполнения обязательств по

договору. При оплате через СБП до 100 000 рублей в месяц комиссия за перевод также не взимается.

В случае использования услуги предоставления доступа к системе оплаты через сайт, взимается

сервисный сбор согласно Тарифов.

Для договоров микрозайма, заключенных до 1.07.2019, оплата на сайте Микрофинансовой организации

и посредством перевода денежных средств по банковским реквизитам производится без взимания

комиссии.

При совершении других способов оплаты, Вам необходимо предварительно уточнить о возможной

комиссии у оператора, через которого Вы планируете осуществлять платеж.

Не забывайте указывать правильный номер договора микрозайма в платежных документах, чтобы мы

могли распознать Ваш платеж!

Не получается погасить микрозаем с помощью банковской карты

Если Вам не удается погасить микрозаем с помощью банковской карты в Личном кабинете,

удостоверьтесь, что на Вашей карте достаточно средств, не установлен ограничивающий лимит по

сумме платежей, а также она не заблокирована банком-эмитентом.

Дополнительно Вы можете воспользоваться вкладкой «Внести оплату»,

применив один из альтернативных вариантов оплаты или обратиться в службу поддержки (Чат с Микроклад).

Как можно договориться о реструктуризации микрозайма?

Чтобы договориться о реструктуризации микрозайма, Вам необходимо подать заявление о

реструктуризации с соблюдением установленного порядка. Порядок подачи заявления и перечень

необходимых документов смотрите в разделе Реструктуризация

задолженности.

Личный кабинет

Как удалить данные в Личном кабинете?

Зайдите в раздел «Мои данные» в Личном кабинете и нажмите на виртуальную кнопку с надписью

«Удалить мои данные». Это возможно сделать только, если у Вас нет задолженности по микрозаймам.

ВАЖНО: при новом обращении за микрозаймом Вам необходимо будет повторно пройти процедуру

регистрации на сайте.

Не помню логин и/или пароль для входа в Личный кабинет

Логин – это Ваш номер мобильного телефона. Пароль был Вам направлен посредством СМС-сообщения при

регистрации на сайте. Если Вы забыли пароль для входа в Личный кабинет, введите Ваш номер

мобильного телефона, указанный при регистрации, по ссылке «Забыли пароль» в соответствующем окне

Личного кабинета. На указанный номер Вам будет выслано СМС-сообщение с новым паролем.

Как изменить пароль для доступа в Личный кабинет?

Чтобы изменить пароль, зайдите в Личный кабинет и в разделе «Мои данные» выберите опцию «Смена

пароля».

Как обеспечивается безопасность персональных данных?

Мы строго соблюдаем законодательство РФ о защите персональных данных. Подробнее о порядке

обработки персональных данных Вы можете узнать из Положения

об обработке персональных данных заемщиков, размещенного в разделе Документы у нас на

сайте.

Изменились номер мобильного телефона или паспортные данные

Если у Вас нет активного микрозайма, и у Вас изменился номер мобильного телефона или паспортные

данные, Вам необходимо пройти повторную регистрацию с указанием новых (актуальных данных).

Система определит, что у Вас уже есть Личный кабинет и объединит его с новым Личным кабинетом с

сохранением одобренной Вам ранее максимальной суммы микрозайма (Вашего лимита).

Если у Вас есть непогашенный микрозаем, просим Вас написать нам об изменении Ваших данных через

Чат с Микроклад. После погашения микрозайма Вам также

необходимо будет пройти повторную регистрацию с указанием новых (актуальных) данных.

Как изменить банковскую карту?

Изменить банковскую карту Вы можете путем авторизации новой банковской карты в Личном кабинете.

Обращения в Микроклад

Как связаться со специалистами компании Микроклад?

Самый удобный способ для связи с нами – это Чат с Микроклад,

который расположен в Вашем Личном кабинете. Другие способы указаны на сайте в разделе «Контакты».

Как направлять жалобы и обращения в Микроклад?

Вы можете направлять жалобы и обращения через Чат с Микроклад в

Личном кабинете. Кроме того, для обращений доступен раздел «Жалобы и предложения». Другие способы связи

указаны на сайте микрофинансовой организации в разделе «Контакты».

Как долго рассматриваются жалобы и обращения?

В случае обращения через Чат с Микроклад в Вашем Личном

кабинете, Вы получите ответ в течение 30 минут (в пределах с 9:00 до 21:00 по московскому

времени). Если Ваш вопрос требует дополнительного анализа, то он будет рассмотрен в срок не

более 12 рабочих дней с даты поступления.

В случае поступления обращения заемщиков через раздел «Жалобы и предложения» на сайте Микроклад или

посредством почтового отправления такие обращения рассматриваются в течение 12 рабочих дней с

даты их регистрации.