Мобильные устройства прочно вошли в жизнь частных граждан. Но таким новшеством успешно пользуются руководители организаций, чтобы быть с сотрудником на связи постоянно, когда он находится вне офиса или в командировке.

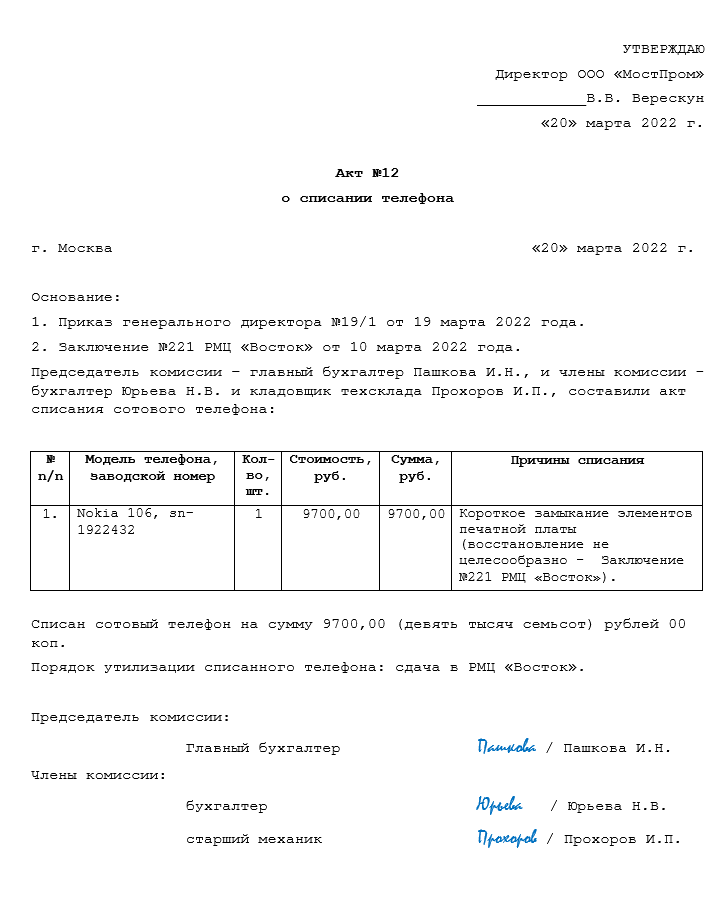

Гаждеты, как и другая техника, ломаются и приходят в негодность. Многие устройства даже при незначительной поломке не подлежат восстановлению. Во время передачи в эксплуатацию их закрепляют за материально-ответственным лицом. При поломке встает вопрос о необходимости приобретать новое устройство, а старое утилизировать. Для запуска процесса первоначально составляется Акт на списание сотового (стационарного) телефона (смартфона).

Мы подготовили для вас актуальный вариант акта на списание мобильных устройств на предприятии, и вы можете его скачать и заполнить в соответствии в нашими рекомендациями:

Если составляете акт списания в первый раз или боитесь совершить ошибку, прочитайте материал до конца.

Продолжим…

Правовая сторона вопроса

Когда необходимо списать любую технику, в том числе гаджет, встает вопрос, как это правильно оформить. Согласно положений «Закона о бухгалтерском учете», 402-ФЗ, при передаче сотового или стационарного телефона в эксплуатацию, его необходимо поставить на учет на забалансовом счете 009 и закрепить за МОЛ (материально-ответственным лицом).

Когда устройство приходит в негодность, то его нужно списать со счета и с сотрудника. Законодательство не указывает напрямую, каким документом это нужно сделать. Организации вправе сами решить, как будет происходить списание. Есть возможность самостоятельно разработать документ, закрепить его форму в учетной политике и пользоваться ею. Для облегчения этой задачи многие компании пользуются формой «Акт на списание товарно-материальных ценностей», форма 0504230, в качестве образца.

Общий срок хранения акта списания — 5 лет – установлен приказом Росархива № 36 от 20.12.2019.

В каких случаях нужен акт

Причинами списания мобильного телефона чаще всего являются:

- физический износ;

- порча или поломка.

Для оргтехники существует еще понятие «моральный износ». Но в отношении телефона это не всегда играет решающую роль. Даже если для выполнения своих функций сотруднику потребуется гаджет более усовершенствованный, то старый можно передать другому лицу.

Например, механику, выбирая новый станок для приобретения, необходимо делать фотографии или сотруднику отдела продаж — делать снимки товара, который он собирается приобрести. В этом случае его устаревший телефон можно отдать сотруднику бухгалтерии или складскому работнику, а для него приобрести новый.

Для определения поломок, порчи и физического износа в организации целесообразно издать приказ о назначении постоянно действующей комиссии, в состав которой входит работник, способный определить целесообразность ремонта.

Правила составления

Акт на списание сотового телефона составляется на основании служебной записки МОЛ, на котором числится устройство. В ней он указывает причины, по которым технику нужно списать. Далее алгоритм такой:

- члены комиссии проводят осмотр устройства;

- составляют акт, в котором фиксируют выявленные недостатки;

- принимают решение по вопросу, целесообразен ли ремонт, или телефон лучше списать.

Если принято решение о списании, то об этом указывается в акте. Документ подписывается всеми членами комиссии и передается руководителю на утверждение.

Как оформить акт на списание

Как было сказано выше, обязательной формы акта нет. Поэтому каждая организация вправе сама ее разработать. Но есть правила заполнения, которых нужно придерживаться, оформляя документ.

| N n/n | Часть | Описание |

| 1 | Верхняя | В классическом образце документа в правом верхнем углу вписывается слово «Утверждаю», должность и ФИО руководителя. Здесь он будет должен поставить подпись. |

| 2.1 | Вводная | В «шапке» акта обязательно упоминание организации, в рамках которой происходит списание, а также состав комиссии с указанием должностей и ФИО. Другие обязательные реквизиты – дата и место проведения осмотра. |

| 2.2 | Описательная | В «теле» документа обязательно подробное указание причин списания, на основании которых он составлен. Если члены комиссии пришли к выводу, что пришедший в негодность телефон ремонтировать нецелесообразно, то на это дается указание. Также нужно сделать ссылку на документ, который подтверждает этот факт (техническое состояние). Например, заключение ремонтной мастерской. |

| 3 | Нижняя | В конце акта ставятся подписи всех членов комиссии. |

Печать на документе не является обязательным реквизитом.

Обязательным условием является утилизация списанного сотового телефона, так как он содержит токсичные вещества. В акте должен быть указан работник, который несет ответственность за уничтожение устройства и указан способ. Само предприятие зачастую не имеет на это лицензии, поэтому возникает необходимость обращения в специализированную организацию.

ТРУДко, ИНФО

Как отразить в учете расходы на приобретение для директора смартфона (мобильного телефона), содержащего драгметаллы, и его списание?

СИТУАЦИЯ

Стоимость приобретенного смартфона (мобильного телефона) составляет 629 руб. (в том числе НДС — 104,83 руб.). Его продавцу перечислена 100-процентная предоплата.

В полученных со смартфоном (мобильным телефоном) документах содержание драгметаллов не определено. В документах по его учету учинена запись: «Находятся драгоценные металлы, содержание которых будет определено после списания» <*>.

Директор использует его для выполнения служебных обязанностей.

Согласно учетной политике:

— к инвентарю, хозпринадлежностям и инструментам (далее — инвентарь) относятся в том числе мобильные телефоны, смартфоны;

— активы, относящиеся к инвентарю, если их стоимость менее 30 базовых величин (далее — БВ) (без НДС), принимаются к бухучету как средства в обороте <**>;

— стоимость активов, отнесенных к средствам в обороте, погашается в размере 50 процентов при передаче в эксплуатацию и 50 процентов — при выбытии за непригодностью;

— содержание драгметаллов в имуществе определяется после его списания.

Для учета материалов счета 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов» не используются.

———————————

<*> Изъятие лома и отходов, содержащих драгметаллы, при списании смартфона (мобильного телефона) не рассматривается.

<**> С 01.01.2021 размер БВ составляет 29 руб. (п. 1 постановления Совмина N 783).

Классификация активов в бухучете

Инвентарь, который отвечает условиям п. 4 Инструкции N 26, согласно учетной политике организации можно принять к учету либо в составе основных средств (ОС), либо в составе запасов. При невозможности разграничения объектов между такими активами, полагаем, что организация в своей учетной политике может установить дополнительные условия, в том числе стоимостный критерий.

В данной ситуации для разграничения объектов между запасами и ОС организация добавила в учетную политику стоимостной критерий — 30 БВ (без НДС). Поскольку стоимость смартфона (мобильного телефона) менее этой величины (18,07 БВ ((629 руб. — 104,83 руб.) / 29 руб.)), он принимается к учету как средство в обороте.

Учет драгметаллов

Организация может определять содержание драгметаллов в имуществе при его приобретении или после его списания. В данной ситуации выбран второй вариант. В таком случае в учетные документы по смартфону (мобильному телефону) вносится запись «Находятся драгоценные металлы, содержание которых определяется после списания» (ч. 1, 4 п. 34 Инструкции N 34).

Бухгалтерский учет

Для обобщения информации о расчетах с поставщиками за приобретенное имущество предназначен счет 60 «Расчеты с поставщиками и подрядчиками». Погашение обязательств перед ними, включая авансы и предварительную оплату, отражается по дебету этого счета в корреспонденции с кредитом счета 51 «Расчетные счета» (ч. 1, 4 п. 47 Инструкции N 50).

Принятие к бухучету средства в обороте отражается по дебету счета 10 «Материалы» субсчет 10-9 «Инвентарь и хозяйственные принадлежности, инструменты» и кредиту счета 60 (ч. 17 п. 16, ч. 3 п. 47 Инструкции N 50).

В данной ситуации директор использует смартфон (мобильный телефон) для выполнения своих служебных обязанностей. Поэтому его стоимость можно включить в состав управленческих расходов, которые:

— организации, осуществляющие промышленную и иную производственную деятельность, учитывают на счете 26 «Общехозяйственные затраты»;

— организации, осуществляющие торговую, торгово-производственную деятельность, — на счете 44 «Расходы на реализацию» (абз. 3 п. 8, абз. 2 и 3 п. 10 Инструкции N 102).

Исходя из норм абз. 5 п. 107 Инструкции N 133 стоимость смартфона (мобильного телефона) списывается в состав указанных управленческих расходов в порядке, предусмотренном учетной политикой организации, а именно: 50 процентов — при передаче в эксплуатацию, а остальные 50 процентов — при выбытии за непригодностью.

При определении финансовых результатов управленческие расходы полностью списываются со счета 26 (44) в дебет счета 90 «Доходы и расходы по текущей деятельности» субсчет 90-5 «Управленческие расходы» (абз. 2 и 3 п. 10 Инструкции N 102).

Суммы НДС, причитающиеся к оплате организацией, отражаются по дебету счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» и кредиту счета 60. Суммы НДС, подлежащие вычету в соответствии с законодательством, отражаются по дебету счета 68 «Расчеты по налогам и сборам» субсчет 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг» и кредиту счета 18 (абз. 4 п. 2, п. 4 Инструкции N 41).

При списании смартфона (мобильного телефона) следует обратить внимание на то, что он содержит драгметаллы. Организация определяет их содержание после его списания. В таком случае списанный смартфон (мобильный телефон) выбросить нельзя. Драгметаллы надо изъять и сдать в Госфонд. В то же время не установлен срок, в течение которого это надо сделать. Организация может накапливать такое имущество до образования минимального количества, обеспечивающего безубыточность переработки, а затем изъять из него драгметаллы и сдать их в Госфонд. В этих целях можно привлечь переработчика (п. 7, ч. 1 п. 70 Инструкции N 34, ч. 1 ст. 19 Закона N 110-З, п. 2, 3 Инструкции N 87).

Так как смартфон (мобильный телефон) относится к электрическому и электронному оборудованию, то организация может передать его переработчику в полной комплектности без изъятия из него лома и отходов драгметаллов. При этом массу содержащихся в нем драгметаллов в сопроводительных документах можно не указывать (ч. 1 п. 72-2 Инструкции N 34, подстрочное примечание <*> и подстрочное примечание <**> к п. 72-2 Инструкции N 34, п. 42 приложения 4 к Постановлению Совмина N 388, Разъяснение Минфина от 19.11.2020, Разъяснение Минфина от 12.11.2020, Разъяснение Минфина от 14.10.2020).

НДС

Суммы НДС, предъявленные поставщиком при приобретении смартфона (мобильного телефона), принимаются организацией к вычету в общем порядке на основании подписанного ею в установленный срок ЭСЧФ продавца (ч. 1 п. 4, подп. 5.1 п. 5, п. 6 ст. 132 НК).

Налог на прибыль

В данной ситуации смартфон (мобильный телефон) приобрели для директора, который использует его при выполнении своих служебных обязанностей. Поэтому можно сказать, что его использование в организации связано с процессом производства и реализации товаров (работ, услуг), имущественных прав. В таком случае при налогообложении прибыли его стоимость, списанная в бухучете в расходы, учитывается в составе затрат. Такие затраты отражаются в том отчетном периоде, к которому они относятся (принцип начисления), независимо от времени (срока) оплаты (предварительная или последующая) (п. 1, 2, 4 ст. 169, п. 1 ст. 170 НК).

Таблица бухгалтерских записей

В данной ситуации к субсчету 10-9 открыты субсчета второго порядка:

— субсчет 10-9-1 «Инвентарь и хозяйственные принадлежности, инструменты на складе»;

— субсчет 10-9-2 «Инвентарь и хозяйственные принадлежности, инструменты в эксплуатации».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Бухгалтерские записи по приобретению смартфона (мобильного телефона) | ||||

| Перечислена 100-процентная предоплата продавцу | 60 | 51 | 629 | Платежное поручение, выписка банка по расчетному счету |

| Принят к учету приобретенный смартфон (мобильный телефон) (629 — 104,83) | 10-9-1 | 60 | 524,17 | Товарная накладная |

| Отражен НДС | 18 | 60 | 104,83 | Товарная накладная |

| Принят к вычету «входной» НДС | 68-2 | 18 | 104,83 | ЭСЧФ, книга покупок (если она ведется), бухгалтерская справка-расчет |

| Бухгалтерские записи при передаче смартфона (мобильного телефона) в эксплуатацию | ||||

| Передан смартфон (мобильный телефон) в эксплуатацию | 10-9-2 | 10-9-1 | 524,17 | Карточка складского учета, бухгалтерская справка-расчет |

| Списано в состав управленческих расходов 50 процентов от стоимости смартфона (мобильного телефона) при передаче его в эксплуатацию (524,17 x 50 / 100) | 26 (44) | 10-9-2 | 262,09 | Бухгалтерская справка-расчет |

| Списаны общехозяйственные затраты (управленческие расходы) при определении финансового результата за месяц (без учета иных расходов) <***> | 90-5 | 26 (44) | 262,09 | Бухгалтерская справка-расчет |

| Бухгалтерские записи при списании смартфона (мобильного телефона) в связи с его непригодностью | ||||

| Отражено списание оставшихся 50 процентов стоимости смартфона (мобильного телефона) при его выбытии за непригодностью (524,17 — 262,09) | 26 (44) | 10-9-2 | 262,08 | Бухгалтерская справка-расчет |

| Списаны общехозяйственные затраты (управленческие расходы) при определении финансового результата за месяц (без учета иных расходов) <***> | 90-5 | 26 (44) | 262,08 | Бухгалтерская справка-расчет |

| ——————————— <***> При расчете налога на прибыль учитываются в затратах. |

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

29.06.2021

Невозможно представить себе деятельность учреждения культуры и искусства без использования различных технических средств (компьютеров и иной оргтехники, фото- и киноаппаратуры, осветительных приборов, устройств для записи и воспроизведения звука и др.). Однако со временем эти устройства могут приходить в негодность, устаревать либо использовать их в дальнейшем становится экономически нецелесообразно. В связи с этим встает вопрос об их списании с учета. Как проводится данная процедура? Какими документами оформляется? Как отражаются в учете операции по ликвидации и утилизации техники?

Последовательность действий при списании техники

Прежде чем списать технику, которую невозможно или нецелесообразно использовать, необходимо провести ряд мероприятий.

1. Подготовить решение (заключение) ликвидационной комиссии о списании техники.

2. Согласовать указанное решение с вышестоящим органом (учредителем) в установленных законодательством случаях.

3. Отразить в учете списание техники.

4. Провести разборку (демонтаж) и (или) утилизацию техники.

5. Оприходовать после разборки запчасти, пригодные для дальнейшего использования, детали и узлы, содержащие драгметаллы, металлолом.

6. Передать детали и узлы, содержащие драгметаллы, аффинажной организации, металлолом – специализированной организации.

7. Отразить в учете доходы, полученные от реализации драгметаллов, металлолома.

Остановимся на этих мероприятиях более подробно.

Подготовка и принятие решения о списании техники

Списание федерального имущества государственными федеральными учреждениями производится в порядке, определенном Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

На региональном и местном уровнях уполномоченные органы власти субъекта РФ, органы местного самоуправления устанавливают аналогичные порядки. Разрабатываются они, как правило, с учетом норм Положения № 834.

Для определения целесообразности дальнейшего использования технических средств, возможности и эффективности их восстановления, а также для оформления необходимой документации на их списание (выбытие) с учета приказом руководителя учреждения назначается постоянно действующая комиссия (п. 5 Положения № 834). В ее состав включаются:

– заместитель руководителя учреждения (председатель комиссии);

– начальники соответствующих структурных подразделений (служб);

– специалисты экономических служб (главный бухгалтер или заместитель главного бухгалтера (бухгалтер));

– специалисты технических служб (инженер, техник и т. д.);

– представители иных служб.

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты (п. 7 Положения № 834).

В компетенцию ликвидационной комиссии входит:

– осмотр техники, подлежащей списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

– установление целесообразности (пригодности) дальнейшего ее использования, возможности и эффективности восстановления;

– установление причин списания (физический и моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания имущества);

– выявление лиц, по вине которых произошло преждевременное выбытие имущества по причине нарушения технологических режимов эксплуатации, преступной халатности или бесхозяйственности, и внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

– подготовка акта о списании техники и формирование пакета документов для согласования ее списания в соответствии с перечнем, утверждаемым вышестоящим органом власти (местного самоуправления), в ведении которого находится учреждение.

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании (п. 9 Положения № 834).

Согласно Приказу Минфина РФ от 30.03.2015 № 52н списание техники оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) и отражается в учете после утверждения его руководителем учреждения, а в случаях, предусмотренных законодательством, – только после согласования решения о списании с вышестоящим органом (учредителем).

Согласование списания техники

Согласно Положению № 834, а также ст. 298 ГК РФ обязательному согласованию с вышестоящим органом (учредителем) подлежит списание технических средств, отнесенных:

– к движимому имуществу казенных учреждений;

– к особо ценному движимому имуществу бюджетных (автономных) учреждений, закрепленному за ними на праве оперативного управления учредителем либо приобретенному ими за счет средств, выделенных учредителем. В отношении иного движимого имущества решение о списании принимается этими учреждениями самостоятельно.

Порядок согласования Минкультуры решения о списании федерального имущества, а также перечень необходимых для этого документов установлены в отношении:

– учреждений, подведомственных Минкультуры, – Приказом Минкультуры РФ от 10.06.2020 № 613;

– территориальных органов Минкультуры – Приказом Минкультуры РФ от 27.11.2019 № 1834.

Все документы, представляемые на согласование, должны быть заверены уполномоченным лицом учреждения с ясными оттисками печатей и штампов и расшифровкой подписей.

На рассмотрение комплекта документов должно уходить не больше 30 календарных дней, за исключением ситуаций, требующих дополнительной проверки обоснованности списания имущества или дополнительного изучения документов.

Решение о согласовании списания имущества оформляется в форме приказа (распоряжения) органа, осуществляющего координацию деятельности учреждения. Копия этого документа, заверенная в установленном порядке, направляется в учреждение. На основании полученного приказа (распоряжения) составляется приказ руководителя учреждения на списание имущества с баланса. Датой списания имущества с учета будет считаться дата утверждения акта о списании руководителем учреждения.

К сведению: до утверждения в установленном порядке акта о списании реализация мероприятий по разборке, демонтажу, извлечению деталей, узлов, пригодных для использования, уничтожению или утилизации имущества не допускается.

Отражение в учете списания техники

Исходя из положений п. 7, 8 СГС «Основные средства» технические средства соответствуют критериям признания их объектами основных средств. Они могут учитываться как на балансе учреждения на счете 0 101 04 000 «Машины и оборудование», так на забалансовом счете 21 «Основные средства в эксплуатации», если их стоимость не превышает 10 000 руб.

Вместе со списанием с балансового учета стоимости объекта основных средств списанию подлежат суммы накопленных амортизационных отчислений и убытков от обесценения (при наличии) по этому объекту (п. 51 Инструкции № 157н).

На основании акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) в инвентарной карточке (ф. 0504031 или ф. 0504032) проставляется отметка о выбытии объекта.

Согласно п. 335 Инструкции № 157н имущество, в отношении которого принято решение о списании, в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) учитывается на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке «один объект – один рубль». Выбытие объектов с этого счета отражается после окончания указанных мероприятий на основании оправдательных документов.

Таким образом, техника, подлежащая демонтажу, утилизации (уничтожению), до момента окончания этих мероприятий при списании ее с учета (со счета 0 101 04 000 или с забалансового счета 21) должна быть принята к учету на забалансовый счет 02.

В соответствующем разделе акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) должны быть отражены мероприятия, предусматривающие дальнейшую судьбу списываемых объектов.

К сведению: порядок списания техники с забалансового счета 02 после демонтажа, утилизации (в том числе формы первичных учетных документов, подтверждающих проведение указанных мероприятий) целесообразно предусмотреть в учетной политике учреждения.

Операции по списанию пришедшей в негодность техники отразятся в бюджетном (бухгалтерском) учете следующими проводками(п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н):

| Содержание операции | Дебет | Кредит |

| Списана с баланса техника, пришедшая в негодность, в том числе по причине морального износа: | ||

| в части остаточной стоимости объекта | 0 401 10 172 | 0 101 х4 410 |

| в части начисленной на объект амортизации | 0 104 х4 411 | 0 101 х4 410 |

| в части накопленного убытка от обесценения | 0 114 х4 412 | 0 101 х4 410 |

| Списана техника, пришедшая в негодность, числящаяся на забалансе | Забалансовый счет 21 | |

| Принята техника к забалансовому учету до момента ее демонтажа и (или) утилизации | Забалансовый счет 02 |

Разборка и утилизация техники

После списания техники с учета комиссия учреждения оценивает, какие узлы, детали и материалы выбывающего объекта основных средств могут быть использованы в деятельности учреждения (для хозяйственных нужд), утилизированы или реализованы на сторону.

Демонтаж (разборка) технических средств с целью извлечения из них узлов и деталей, в том числе содержащих драгметаллы, может выполняться силами учреждения или организацией, специализирующейся на проведении этих работ, в соответствии с законодательством РФ.

Если отдельные детали техники содержат цветные и драгоценные металлы (золото, платину и др.), комиссия следит за их изъятием, определением веса и сдачей на соответствующий склад.

Обратите внимание: лом и отходы драгметаллов подлежат обязательному учету в соответствии с требованиями:

– Федерального закона от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее– Федеральный закон № 41-ФЗ);

– Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденных Постановлением Правительства РФ от 28.09.2000 № 731;

– Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина РФ от 09.12.2016 № 231н.

Расходы учреждения на утилизацию техники следует относить в зависимости от предмета договора:

– на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ – если вывоз и утилизация техники производятся в рамках одного договора, по которому утилизацию осуществляет исполнитель (п. 10.2.5 Порядка № 209н);

– на подстатью 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н), если договор заключен только на работы по утилизации техники.

Расходы на оплату работ по разборке (демонтажу) техники будут относиться на подстатью 226 КОСГУ.

Соответствующие подстатьи применяются в увязке с КВР 244 «Прочая закупка товаров, работ и услуг» (48.2.4.4 Порядка № 85н).

Казенные учреждения в установленных п. 48.2.4.2, 48.2.4.6 Порядка № 85н случаях также могут применять КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» или 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем».

Оприходование запчастей после разборки техники

Согласно п. 25, 106, 118 Инструкции № 157н изъятые запчасти, детали и узлы принимаются к учету в составе материальных запасов на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» по текущей оценочной стоимости (справедливой стоимости) на дату их принятия к учету. Определяется такая стоимость комиссией учреждения по поступлению и выбытию нефинансовых активов методом рыночных цен (п. 54 СГС «Концептуальные основы»).

К сведению: для определения справедливой стоимости лома и отходов драгметаллов можно использовать учетные цены на аффинированные драгметаллы, установленные ЦБ РФ.

Оприходование указанных материалов осуществляется на основании приходного ордера на приемку материальных ценностей (ф. 0504207) или требования-накладной (ф. 0504204). Эти документы составляются на основании акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), в котором проставляется отметка о получении материалов в реквизите «Результаты выбытия».

Соответствующие операции отражаются в бюджетном (бухгалтерском) учете следующими проводками (п. 23 Инструкции № 162н, п. 34 Инструкции № 174н, п. 34 Инструкции № 183н):

| Содержание операции | Казенные учреждения | Бюджетные и автономные учреждения | ||

| Дебет | Кредит | Дебет | Кредит | |

| Оприходованы материалы, остающиеся в распоряжении учреждения для хозяйственных нужд по результатам демонтажа техники | 1 105 36 346 | 1 401 10 199 | 2 105 36 346 | 2 401 10 199 |

| Оприходованы детали, содержащие драгметаллы, металлолом, полученные от ликвидации техники и остающиеся в распоряжении учреждения | 1 105 36 346 | 1 401 10 172 | 2 105 36 346 | 2 401 10 172 |

Реализация отдельных деталей техники

Изъятые при ликвидации основных средств детали и узлы (лом и отходы), содержащие драгоценные металлы, подлежат передаче в аффинажные организации для аффинажа драгметаллов или в другие организации для обработки (переработки) в целях последующего аффинажа драгметаллов аффинажными организациями либо реализации аффинажным организациям или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации (п. 1.1 ст. 20 Федерального закона № 41-ФЗ).

Металлолом, полученный в результате разборки (демонтажа) списанной техники, подлежит сдаче специализированной организации.

Доходы от реализации металлолома, а также деталей, содержащих драгметаллы, полученные учреждениями казенного типа, подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ (п. 3 ст. 161 БК РФ, п. 4 ст. 298 ГК РФ). Бюджетные и автономные учреждения, в свою очередь, вправе самостоятельно определять направления и порядок расходования указанных средств (п. 2, 3 ст. 298 ГК РФ).

Соответствующие доходы учитываются по статье 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджетов в увязке с подстатьей 172 «Доходы от операций с активами» КОСГУ.

При кассовом поступлении этих доходов в бюджет применяется подстатья 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ.

Пример 1.

Автономное учреждение культуры списало непригодное оборудование (иное движимое имущество), приобретенное за счет средств от приносящей доход деятельности. Его стоимость равна 80 000 руб. Амортизация начислена в размере 100 %.

После проведения работ по демонтажу оборудования был оприходован металлолом, который впоследствии сдан в пункт приема лома. Денежные средства от его реализации поступили на лицевой счет учреждения, открытый в ОФК.

Стоимость реализованного металлолома равна его справедливой стоимости, определенной комиссией учреждения в размере 2 000 руб.

В бухгалтерском учете отражены следующие корреспонденции счетов:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списана сумма начисленной амортизации | 2 104 34 411 | 2 101 34 410 | 80 000 |

| Оприходован металлолом по справедливой стоимости | 2 105 36 346 | 2 401 10 172 | 2 000 |

| Начислен доход от реализации металлолома | 2 205 74 564 | 2 401 10 172 | 2 000 |

| Списана стоимость реализованного металлолома | 2 401 10 172 | 2 105 36 446 | 2 000 |

| Поступили на лицевой счет учреждения денежные средства от реализации металлолома | 2 201 11 510 | 2 205 74 664 | 2 000 |

Пример 2.

Казенное учреждение культуры по согласованию с вышестоящим органом власти произвело списание устаревшей светотехники. В результате ее демонтажа были получены детали (микросхемы), содержащие золото. Масса этого драгметалла в деталях, установленная документами производителя техники и отраженная в инвентарной карточке (ф. 0504031), составила 5 г. Балансовая стоимость техники равна 180 000 руб., амортизация начислена в размере 100 %.

Изъятые из техники микросхемы были оприходованы по справедливой стоимости, равной 20 000 руб. (4 000 руб. за 1 г золота), и переданы на аффинаж.

На основании паспорта, выданного аффинажной организацией, из полученных от учреждения деталей было извлечено 4,5 г золота на сумму 18 000 руб. Денежные средства от реализации драгметалла перечислены в доход бюджета. Казенное учреждение является администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет.

В бюджетном учете отразятся следующие бухгалтерские записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списана ликвидированная техника | 1 104 34 411 | 1 101 34 410 | 180 000 |

| Оприходованы по справедливой стоимости детали (микросхемы), содержащие золото | 1 105 36 346 | 1 401 10 172 | 20 000 |

| Переданы детали аффинажной организации | 1 105 36 346 | 1 105 36 346 | 20 000 |

| Начислен доход от реализации драгметалла на основании паспорта, предоставленного аффинажной организацией | 1 205 74 564 | 1 401 10 172 | 18 000 |

| Скорректирована методом «красное сторно» стоимость ранее принятых на учет деталей исходя из фактического содержания в них золота (20 000 — 18 000) руб. | 1 105 36 346 | 1 401 10 172 | (2 000) |

| Списана стоимость реализованного драгметалла | 1 401 10 172 | 1 105 36 446 | 18 000 |

| Отражена задолженность перед бюджетом в сумме доходов от реализации драгметалла* | 1 304 04 446 | 1 303 05 731 | 18 000 |

| Поступили в доход бюджета от плательщика денежные средства от реализации драгметалла | 1 303 05 831 | 1 205 74 664 | 18 000 |

* Казенное учреждение направляет в адрес администратора кассовых поступлений извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета.

* * *

При принятии решения о списании и утилизации пришедшей в негодность техники федеральным учреждениям (территориальным органам), подведомственным Минкультуры, необходимо руководствоваться Положением № 834, а также приказами Минкультуры РФ № 613, № 1834.

Такое решение принимается специально созданной для этих целей комиссией, назначенной приказом руководителя учреждения. Списание техники оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) и отражается в учете после утверждения его руководителем учреждения, а в случаях, предусмотренных законодательством, – только после согласования решения о списании с вышестоящим органом (учредителем).

Списанная с учета техника подлежит одновременному отражению на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента ее демонтажа (утилизации, уничтожения).

Материальные ценности, образовавшиеся в результате разборки, утилизации (ликвидации) имущества, должны быть оприходованы на счет 105 36 000.

Доходы от реализации полученных материалов (металлолома, а также деталей, содержащих драгметаллы) казенные учреждения должны перечислить в доход соответствующего бюджета бюджетной системы РФ. Бюджетные и автономные учреждения, в свою очередь, вправе самостоятельно определять направления и порядок расходования указанных средств.

Мишанина М.,

эксперт информационно-справочной системы «Аюдар Инфо»

Без компьютеров, принтеров, МФУ и другой оргтехники сейчас не обойтись. Но все вещи имеют свойство ломаться или изнашиваться. Просто так выкинуть принтер или монитор нельзя — можно заработать штраф. Расскажем, как правильно списать технику, какие документы для этого нужны и как ее утилизировать.

Почему просто не выкинуть оргтехнику?

Назовем три причины.

1. Загрязнение окружающей среды.

Офисная техника включает в себя множество деталей, в том числе блоки питания, нагревательные элементы. Они изготавливаются из неразлагаемого пластика, а также опасных и тяжелых металлов, которые портят окружающую среду. Поэтому просто выкинуть принтер или монитор на свалку нельзя.

Кроме того, неправильная утилизация офисной техники — это нарушение законов от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» и от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях».

2. Нарушение порядка списания основных средств с баланса.

В большинстве компаний оргтехнику относят к основным средствам. Она бывает очень дорогой и может стоить не одну сотню тысяч рублей.

Например: производительные МФУ, принтеры, специализированные компьютеры, серверы.

Чтобы ее правильно списать в учете — необходимо провести техническую экспертизу и получить акт от специализированной компании, в котором будет указаны причины по которым ОС не могут быть использованы по назначению. Без такого акта просто взять и снять с баланса офисную технику не получится.

3. Вторичное использование запчастей.

Из любой списываемой оргтехники, в том числе и сломанной, можно достать рабочие детали. Чаще всего их используют для ремонта старых моделей техники. Также в оборудовании имеются элементы, которые могут переданы на вторичную переработку. В этом случае можно не просто утилизировать старую технику, но еще и получить небольшую компенсацию, которая частично покроет расходы на приобретение новой.

Есть принтеры, МФУ или компьютеры, которые морально устарели и вы хотите их заменить? Обращайтесь в Делис Архив! Мы занимаемся скупкой и утилизацией техники. Постоянным клиентам — более высокая оплата за выкуп. Наши специалисты сами приедут, проведут оценку оборудования и вывезут его из вашего офиса.

Определяемся: ремонт или списание офисной техники

Определите, по какой причине нужно списать объект:

- износ;

- поломка;

- устаревание модели.

Если офисная техника физически износилась или сломалась, нужно обратиться в специализированную компанию по ремонту или утилизации оргтехники. Только она сможет дать заключение о том, подлежит ли МФУ, принтер, компьютер восстановлению или ремонту: сначала проведут техническую экспертизу оборудования, а потом выдадут акт.

В нем будут указаны:

- наименование, модель и инвентарный номер объекта;

- внешние признаки поломки или причины вызова специалистов;

- результаты технической экспертизы (возможность ремонта, его целесообразность или невозможность восстановления).

Акт подписывают члены комиссии, которые проводили техническую экспертизу.

На основании этого акта можно списать оргтехнику с баланса и решить, что с ней дальше: утилизировать или продать на запчасти. Например, если ремонт выходит дорого и финансово это не выгодно — то офисную технику лучше списать и утилизировать.

Подать заявку на утилизацию в Делис Архив

Утилизируем технику правильно

Утилизировать оргтехнику вправе только специализированные компании, для которых такая деятельность основная и осуществляется на основании лицензии. У них есть лицензия по переработке и собственно утилизации. Офисное нерабочее оборудование относится к вредным и опасным отходам.

К примеру, компьютеры и принтеры относятся к IV классу опасности, картриджи — к III или IV классу в зависимости от количества тонера, а бесперебойники — ко II классу (приказ Роспотребнадзора от 22.05.2017 № 242).

Вы подпишите договор на утилизацию, сдадите технику, а утилизационная компания выдаст вам акт приемки-передачи, а после — акт об утилизации.

Самостоятельно делать ничего не надо. Специалисты сами подготовят все необходимые документы, разберут оргтехнику и правильно ее утилизируют.

Делис Архив специализируется на оказании услуг по вывозу, разборке и дальнейшей переработке старого оборудования. У нас вы можете заказать утилизацию компьютеров, мониторов, планшетов, ноутбуков, принтеров, ксероксов, серверных комплексов, сканеров, мышей, клавиатур, банковского оборудования и прочих технических устройств.

Списание оргтехники с баланса

После того, как у организации на руках есть акт технической экспертизы и акт об утилизации — можно переходить к списанию офисного оборудования в бухучете.

Первоначально надо списать стоимость ОС и суммы накопленной амортизации или обесценения.

Обесценение — новое понятие, которое появилось с началом использования ФСБУ 6/2020. Оно означает, что балансовая стоимость актива выше, чем сумма от его использования или продажи. Компании, ведущие упрощенный учет могут не проверять ОС на обесценение, они могут продолжат считать балансовую стоимость как разницу между первоначальной стоимостью и амортизацией.

Для учета обесценения рекомендовано открывать отдельный субсчет на счете 02.

При выбытии основного средства накопленную амортизацию и обесценение списываем на снижение первоначальной стоимости:

Дт 01 «Выбытие» — Кт 01.1 — списана первоначальная стоимость;

Дт 02 («Амортизация» или «Обесценение») — Кт 01 «Выбытие» — списана накопленная амортизация (обесценение).

Расходы на демонтаж, утилизацию, проводимые сторонней компанией отмечаем в учет проводкой:

Дт 91.2 — Кт 62 (76).

И в заключение списывается балансовая стоимость утилизированной оргтехники:

Дт 91.2 — Кт 01 «Выбытие».

Результат от списания ОС (разница между стоимостью по балансу и расходами на его выбытие с одной стороны, с учетом поступлением денег от выбытия (см. ниже) отражается в отчете о финансовых результатах свернуто (т. е. в виде конечного результата от операций по ОС).

Бывает, что при утилизации офисной техники компания получает какие-либо рабочие запчасти. В этом случае перед списанием балансовой стоимости ОС надо принять их к учету:

Дт 10 (41, 08) — Кт 01 «Выбытие».

Организация должна руководствоваться ФСБУ 5/2019 «Запасы», ПБУ 16/02 «Информация по прекращаемой деятельности» при оценке тех частей списываемой техники, которые она собирается продать.

В бухгалтерском учете такие запчасти можно оценить двумя способами:

- по размеру балансовой стоимости утилизируемого ОС и расходов на извлечение и подготовку к продаже ТМЦ;

- предполагаемой стоимости реализации ТМЦ за минусом расходов на извлечения и предпродажной подготовке.

Выбирается наименьший показатель.

В налоговом учете ТМЦ, оцененные по рыночной стоимости, на дату акта о списании ОС включаются во внереализационные доходы. Из-за разницы между БУ и НУ могут возникнуть временные разницы (для тех кто применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль»).

Ответственность за неправильную утилизацию оргтехники

За нарушение правил утилизации отходов могут предприятие могут наказать (ст. 28 закона № 89-ФЗ «Об отходах»).

За нарушение правил утилизации опасных отходов (п. 1 ст. 8.2 КоАП):

- от 10 тысяч до 30 тысяч рублей — должностное лицо;

- от 30 тысяч до 50 тысяч рублей или приостановление деятельность на срок до 90 суток — ИП;

- от 100 тысяч до 250 тысяч рублей или приостановление деятельность на срок до 90 суток — компанию.

Кроме этого к ответственности могут привлечь и за осуществление деятельности без лицензии, когда она обязательна (п. 2 ст. 14.1 КоАП):

- от 4 тысяч до 5 тысяч рублей — должностное лицо;

- от 40 тысяч до 50 тысяч рублей — компанию.

Списание телефонов

ЮРИДИЧЕСКИМ ЛИЦАМ И ГОС. УЧРЕЖДЕНИЯМ

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

- Компьютеры и оргтехника

- Радиоэлектронная аппаратура

- Медицинское оборудование

- Бытовая техника и инвентарь

- Звуковое и видеооборудование

- Электроинструменты

- Бензоинструменты и бензотехника

- Контрольно-кассовая техника

- Спортивное оборудование

- Посмотреть полный список

АКТЫ СОСТОЯНИЯ И ДЕФЕКТНЫЕ ВЕДОМОСТИ ОТ 200₽

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

Мобильные средства связи, вошедшие в нашу повседневную жизнь сравнительно недавно, уже не воспринимаются, как предмет роскоши. И, если раньше сотовые телефоны активно использовали только в личных целях, то сегодня они повсеместно используются, как служебные средства связи. Объективно мобильные гаджеты гораздо удобнее стационарных: сотрудники «не привязаны» к рабочему месту, да и любые параметры разговоров можно легко отследить. Однако как и любая другая офисная техника, стационарные и мобильные средства связи имеют определенный срок службы по истечении которого их необходимо списать. Каков порядок и основные причины списания телефонов?

Одна из самых распространенных причин — поломки. Учитывая современные темпы развития индустрии производства мобильных и стационарных устройств, гораздо проще приобрести новый аппарат, чем тратить время и средства на ремонт старого. Но куда девать неработающую технику? Просто выбросить в мусорный контейнер? Нет! Так же как и любое другое офисное оборудование, телефоны нуждаются в грамотной утилизации. Причина в том, что все без исключения мобильные устройства имеют токсичные компоненты. Но, прежде чем отправить отслуживший свое телефон на утилизацию, необходимо грамотно списать его в утиль, обязательно обозначив и подтвердив документально причины списания средств связи.

ЭТАПЫ ПРОВЕДЕНИЯ ЭКСПЕРТИЗЫ ТЕХНИЧЕСКОГО СОСТОЯНИЯ

- 1 Заключение

договора - 2 Проведение

технической экспертизы - 3 Подготовка

необходимых документов - 4 Доставка

документации в ваш офис

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

Причины списания телефона

К наиболее популярным причинам сдачи телефонов, находящихся на балансе компании на утилизацию, относятся:

- неисправности, требующие дорогостоящего ремонта, которые возникли в результате нарушения правил эксплуатации аппарата;

- техническая и моральная изношенность средств связи, несоответствие их возможностей и функционала текущим задачам;

- выход из строя панели управления или манипуляции, делающий использование телефона затруднительным или невозможным;

- поломка динамика или микрофона.

Естественно, определяется причина непросто визуальным осмотром. Здесь требуется проведение технической экспертизы специалистов с соответствующей квалификацией. После проведения диагностики, результаты экспертизы фиксируются в соответствующей акте. Этот акт и является основанием для списания мобильных и стационарных телефонов. И только после этого, грамотно списанные, проведенные по всем необходимым учетным документам, официально снятые с баланса аппараты, в том числе ip телефоны, отправляются на утилизацию.

Утилизация телефонов — прерогатива не каждой конторы. Это должна быть сертифицированная компания, техническое оснащение которой может обеспечить дальнейшую переработку отработавшей свой срок техники.

Компания ООО «АЛАР» имеет все необходимое для того, чтобы провести списание сотовых телефонов в соответствии с действующими нормами и правилами. Квалифицированные сотрудники, современное оборудование, нужные сертификаты и возможность выдачи отчетных документов для учета и предъявления контролирующим ведомствам — с нами утилизация станет намного проще.

Списание стационарных телефонов

Стационарные телефоны, как и другая офисная техника, после приобретения принимаются на баланс компании. Расходы на их приобретение учитываются при формировании налогооблагаемой базы. Поэтому, чтобы избавиться от сломанных или морально устаревших аппаратов потребуется эту техники с баланса снять.

Кроме того, из-за использования в конструкции стационарных телефонов высокотоксичных компонентов, процесс утилизации необходимо проводить по заранее определенному алгоритму. В противном случае, при неоднократном нарушении норм и правил утилизации средств связи, компания рискует быть оштрафованной на сумму до 200 тысяч рублей.

- Перед снятием с баланса старого или сломанного стационарного телефона, подтвердить его дальнейшую неработоспособность должен специалист.

- Этот же специалист визирует акт экспертизы, указывая основание для списания телефона с баланса предприятия. В акте прописывается инвентарный номер каждого списываемого телефона, а также его цена в момент покупки.

- Разрешение на списание должно быть подписано руководителем компании или конкретного отдела.

- Телефоны снимаются с баланса, отключаются и вывозятся сертифицированной организацией на утилизацию.

Почему правильнее доверить утилизацию стационарных и списание мобильных телефонов профессионалам? Прежде всего, потому что предприятие имеет возможность учесть расходы на утилизацию в декларативных документах и тем самым уменьшить налогооблагаемую базу. Это особенно актуально, если речь идет о списании не одного, а целой партии офисных стационарных телефонов.

Такие расходы являются внереализационными и участвуют в формировании налога на прибыль.

ЗАГРУЗИТЕ СПИСОК НОМЕНКЛАТУРЫ

ДЛЯ ЭКСПЕРТИЗЫ ТЕХНИЧЕСКОГО СОСТОЯНИЯ

ПО ОКОНЧАНИИ РАБОТ ПРЕДОСТАВЛЯЕМ

ПОЛНЫЙ ПАКЕТ ДОКУМЕНТОВ

- Бесплатная доставка документов При заказе от 20 ед. оборудования

- Договор на оказание услуг

- Документы, подтверждающие факт оплаты услуг (счет)

- Экземпляр заверенного акта (заключения) технической экспертизы на каждый инвентарный номер оборудования

- Копию сертификата соответствия РОСТЕСТ на услуги по проведению технической экспертизы

- Заказать

ПРИ НЕОБХОДИМОСТИ ПОМОГАЕМ УТИЛИЗИРОВАТЬ

ОБОРУДОВАНИЕ ПОСЛЕ СПИСАНИЯ

Списание телефонов в бюджетных учреждениях

Правила списания и утилизации телефонов обязательны для всех юридических лиц. Однако для бюджетных организаций их соблюдение обязательно вдвойне. Регламент списания прописан в Постановлении Правительства № 834 от 14.10.2010.

В документе право за принятием решения о списании оставляется за руководством организации, а вот алгоритм самого процесса имеет четкую этапность.

Так же, как и в случае с коммерческими предприятиями здесь необходимо участие специалистов, занимающихся рециклингом. Но, прежде чем обращаться в подобную компанию, бюджетная организация обязана предоставить пакет документов и запрос на разрешение списания и утилизации в госорган по распоряжению бюджетными средствами.

В принципе, процедура списания телефонов в коммерческих и бюджетных компаниях похожа. Разница только в том, что бюджетникам требуется в разы больше различных разрешительных документов, в то время как коммерческим предприятиям достаточно просто принять решение и оплатить экспертизу и утилизацию средств связи.

Госкомпании же должны иметь «на руках»:

- соответствующий приказ о комиссии;

- заключение техэкпертизы о состоянии оборудования;

- инвентаризационные карты учета основных средств;

- техпаспорт на каждый списываемый аппарат;

- выписку из реестра муниципального имущества.

Наши специалисты готовы предложить оперативную помощь в списании телефонов бюджетным организациям с получением всех необходимых разрешительных и отчетных документов.