Как отразить в учете расходы на приобретение для директора смартфона (мобильного телефона), содержащего драгметаллы, и его списание?

СИТУАЦИЯ

Стоимость приобретенного смартфона (мобильного телефона) составляет 629 руб. (в том числе НДС — 104,83 руб.). Его продавцу перечислена 100-процентная предоплата.

В полученных со смартфоном (мобильным телефоном) документах содержание драгметаллов не определено. В документах по его учету учинена запись: «Находятся драгоценные металлы, содержание которых будет определено после списания» <*>.

Директор использует его для выполнения служебных обязанностей.

Согласно учетной политике:

— к инвентарю, хозпринадлежностям и инструментам (далее — инвентарь) относятся в том числе мобильные телефоны, смартфоны;

— активы, относящиеся к инвентарю, если их стоимость менее 30 базовых величин (далее — БВ) (без НДС), принимаются к бухучету как средства в обороте <**>;

— стоимость активов, отнесенных к средствам в обороте, погашается в размере 50 процентов при передаче в эксплуатацию и 50 процентов — при выбытии за непригодностью;

— содержание драгметаллов в имуществе определяется после его списания.

Для учета материалов счета 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов» не используются.

———————————

<*> Изъятие лома и отходов, содержащих драгметаллы, при списании смартфона (мобильного телефона) не рассматривается.

<**> С 01.01.2021 размер БВ составляет 29 руб. (п. 1 постановления Совмина N 783).

Классификация активов в бухучете

Инвентарь, который отвечает условиям п. 4 Инструкции N 26, согласно учетной политике организации можно принять к учету либо в составе основных средств (ОС), либо в составе запасов. При невозможности разграничения объектов между такими активами, полагаем, что организация в своей учетной политике может установить дополнительные условия, в том числе стоимостный критерий.

В данной ситуации для разграничения объектов между запасами и ОС организация добавила в учетную политику стоимостной критерий — 30 БВ (без НДС). Поскольку стоимость смартфона (мобильного телефона) менее этой величины (18,07 БВ ((629 руб. — 104,83 руб.) / 29 руб.)), он принимается к учету как средство в обороте.

Учет драгметаллов

Организация может определять содержание драгметаллов в имуществе при его приобретении или после его списания. В данной ситуации выбран второй вариант. В таком случае в учетные документы по смартфону (мобильному телефону) вносится запись «Находятся драгоценные металлы, содержание которых определяется после списания» (ч. 1, 4 п. 34 Инструкции N 34).

Бухгалтерский учет

Для обобщения информации о расчетах с поставщиками за приобретенное имущество предназначен счет 60 «Расчеты с поставщиками и подрядчиками». Погашение обязательств перед ними, включая авансы и предварительную оплату, отражается по дебету этого счета в корреспонденции с кредитом счета 51 «Расчетные счета» (ч. 1, 4 п. 47 Инструкции N 50).

Принятие к бухучету средства в обороте отражается по дебету счета 10 «Материалы» субсчет 10-9 «Инвентарь и хозяйственные принадлежности, инструменты» и кредиту счета 60 (ч. 17 п. 16, ч. 3 п. 47 Инструкции N 50).

В данной ситуации директор использует смартфон (мобильный телефон) для выполнения своих служебных обязанностей. Поэтому его стоимость можно включить в состав управленческих расходов, которые:

— организации, осуществляющие промышленную и иную производственную деятельность, учитывают на счете 26 «Общехозяйственные затраты»;

— организации, осуществляющие торговую, торгово-производственную деятельность, — на счете 44 «Расходы на реализацию» (абз. 3 п. 8, абз. 2 и 3 п. 10 Инструкции N 102).

Исходя из норм абз. 5 п. 107 Инструкции N 133 стоимость смартфона (мобильного телефона) списывается в состав указанных управленческих расходов в порядке, предусмотренном учетной политикой организации, а именно: 50 процентов — при передаче в эксплуатацию, а остальные 50 процентов — при выбытии за непригодностью.

При определении финансовых результатов управленческие расходы полностью списываются со счета 26 (44) в дебет счета 90 «Доходы и расходы по текущей деятельности» субсчет 90-5 «Управленческие расходы» (абз. 2 и 3 п. 10 Инструкции N 102).

Суммы НДС, причитающиеся к оплате организацией, отражаются по дебету счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» и кредиту счета 60. Суммы НДС, подлежащие вычету в соответствии с законодательством, отражаются по дебету счета 68 «Расчеты по налогам и сборам» субсчет 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг» и кредиту счета 18 (абз. 4 п. 2, п. 4 Инструкции N 41).

При списании смартфона (мобильного телефона) следует обратить внимание на то, что он содержит драгметаллы. Организация определяет их содержание после его списания. В таком случае списанный смартфон (мобильный телефон) выбросить нельзя. Драгметаллы надо изъять и сдать в Госфонд. В то же время не установлен срок, в течение которого это надо сделать. Организация может накапливать такое имущество до образования минимального количества, обеспечивающего безубыточность переработки, а затем изъять из него драгметаллы и сдать их в Госфонд. В этих целях можно привлечь переработчика (п. 7, ч. 1 п. 70 Инструкции N 34, ч. 1 ст. 19 Закона N 110-З, п. 2, 3 Инструкции N 87).

Так как смартфон (мобильный телефон) относится к электрическому и электронному оборудованию, то организация может передать его переработчику в полной комплектности без изъятия из него лома и отходов драгметаллов. При этом массу содержащихся в нем драгметаллов в сопроводительных документах можно не указывать (ч. 1 п. 72-2 Инструкции N 34, подстрочное примечание <*> и подстрочное примечание <**> к п. 72-2 Инструкции N 34, п. 42 приложения 4 к Постановлению Совмина N 388, Разъяснение Минфина от 19.11.2020, Разъяснение Минфина от 12.11.2020, Разъяснение Минфина от 14.10.2020).

НДС

Суммы НДС, предъявленные поставщиком при приобретении смартфона (мобильного телефона), принимаются организацией к вычету в общем порядке на основании подписанного ею в установленный срок ЭСЧФ продавца (ч. 1 п. 4, подп. 5.1 п. 5, п. 6 ст. 132 НК).

Налог на прибыль

В данной ситуации смартфон (мобильный телефон) приобрели для директора, который использует его при выполнении своих служебных обязанностей. Поэтому можно сказать, что его использование в организации связано с процессом производства и реализации товаров (работ, услуг), имущественных прав. В таком случае при налогообложении прибыли его стоимость, списанная в бухучете в расходы, учитывается в составе затрат. Такие затраты отражаются в том отчетном периоде, к которому они относятся (принцип начисления), независимо от времени (срока) оплаты (предварительная или последующая) (п. 1, 2, 4 ст. 169, п. 1 ст. 170 НК).

Таблица бухгалтерских записей

В данной ситуации к субсчету 10-9 открыты субсчета второго порядка:

— субсчет 10-9-1 «Инвентарь и хозяйственные принадлежности, инструменты на складе»;

— субсчет 10-9-2 «Инвентарь и хозяйственные принадлежности, инструменты в эксплуатации».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Бухгалтерские записи по приобретению смартфона (мобильного телефона) | ||||

| Перечислена 100-процентная предоплата продавцу | 60 | 51 | 629 | Платежное поручение, выписка банка по расчетному счету |

| Принят к учету приобретенный смартфон (мобильный телефон) (629 — 104,83) | 10-9-1 | 60 | 524,17 | Товарная накладная |

| Отражен НДС | 18 | 60 | 104,83 | Товарная накладная |

| Принят к вычету «входной» НДС | 68-2 | 18 | 104,83 | ЭСЧФ, книга покупок (если она ведется), бухгалтерская справка-расчет |

| Бухгалтерские записи при передаче смартфона (мобильного телефона) в эксплуатацию | ||||

| Передан смартфон (мобильный телефон) в эксплуатацию | 10-9-2 | 10-9-1 | 524,17 | Карточка складского учета, бухгалтерская справка-расчет |

| Списано в состав управленческих расходов 50 процентов от стоимости смартфона (мобильного телефона) при передаче его в эксплуатацию (524,17 x 50 / 100) | 26 (44) | 10-9-2 | 262,09 | Бухгалтерская справка-расчет |

| Списаны общехозяйственные затраты (управленческие расходы) при определении финансового результата за месяц (без учета иных расходов) <***> | 90-5 | 26 (44) | 262,09 | Бухгалтерская справка-расчет |

| Бухгалтерские записи при списании смартфона (мобильного телефона) в связи с его непригодностью | ||||

| Отражено списание оставшихся 50 процентов стоимости смартфона (мобильного телефона) при его выбытии за непригодностью (524,17 — 262,09) | 26 (44) | 10-9-2 | 262,08 | Бухгалтерская справка-расчет |

| Списаны общехозяйственные затраты (управленческие расходы) при определении финансового результата за месяц (без учета иных расходов) <***> | 90-5 | 26 (44) | 262,08 | Бухгалтерская справка-расчет |

| ——————————— <***> При расчете налога на прибыль учитываются в затратах. |

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Юлия Латкина, юрист

Налоговое право

Мобильный телефон – привычное средство связи. Благодаря

своей доступности в настоящее время он используется менеджерами организации

как наилучшее средство коммуникаций. Для бухгалтера мобильный телефон – это

всего лишь объект учета. Все расходы, связанные с его приобретением и эксплуатацией,

подлежат учету в зависимости от того, за чей счет был приобретен телефон,

кто его использует, для каких целей и кто оплачивает расходы на переговоры.

ПРИОБРЕТЕНИЕ И ПОДКЛЮЧЕНИЕ К СЕТИ МОБИЛЬНЫХ ТЕЛЕФОНОВ При приобретении организациями сотовых телефонов перед

бухгалтерами возникает проблема их учета.

В соответствии с п.4 положения по бухгалтерскому учету «Учет основных

средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.01 № 26н,

имущество, используемое в производстве либо для управленческих нужд в течение

срока, превышающего 12 месяцев, и способное приносить организации экономические

выгоды, принимается к учету в качестве основных средств.

Приобретенный организацией мобильный телефон удовлетворяет этим критериям,

следовательно, он должен учитываться в составе основных средств организации.

Если мобильный телефонный аппарат принимается в бухгалтерском учете как объект

основных средств, то организация должна оформить акт приема-передачи основных

средств по форме ОС-1. Форма ОС-1 применяется для учета ввода объектов основных

средств в эксплуатацию, для оформления внутреннего перемещения основных средств

из одного структурного подразделения организации в другое, для оформления передачи

основных средств со склада (из запаса) в эксплуатацию, а также для исключения

из состава основных средств при передаче, продаже другой организации.

При оформлении приемки основных средств акт формы ОС-1 составляется в

одном экземпляре на каждый объект членами приемочной комиссии, назначенной

распоряжением (приказом) руководителя организации. Составление общего акта,

оформляющего приемку нескольких объектов основных средств, допускается лишь

при учете производственного и хозяйственного инвентаря, инструмента, оборудования

и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в

одном календарном месяце. Акт (накладная) после его оформления с приложенной

технической документацией, относящейся к данному объекту, передается в бухгалтерию

организации, подписывается главным бухгалтером и утверждается руководителем

организации или лицом, уполномоченным на это.

При оформлении внутреннего перемещения основных средств акт формы ОС-1

выписывается в двух экземплярах работником структурного подразделения организации-сдатчика.

Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию,

второй — структурному подразделению организации-сдатчика.

Допускается составление общего акта (накладной) приемки-передачи основных

средств по форме ОС-1, оформляющего приемку группы однотипных объектов основных

средств в том случае, если эти объекты имеют одинаковую стоимость и приняты

в одном календарном.

Согласно пп. 7 и 8 ПБУ 6/01 объекты основных средств

принимаются к бухгалтерскому учету по первоначальной стоимости, которой в случае

приобретения за плату признается сумма фактических затрат на приобретение без

НДС. Для учета расходов, связанных с приобретением объектов, которые впоследствии

будут приняты к учету в качестве основных средств, Планом счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций и Инструкцией по его

применению, утвержденными приказом Минфина России от 31.10.2000 № 94н, предназначен

счет 08 «Вложения во внеоборотные активы». При оприходовании приобретенного

телефонного аппарата производится запись по дебету счета 08 в корреспонденции

с кредитом счета 60. Сформированная первоначальная стоимость объектов основных

средств, принятых в эксплуатацию, списывается со счета 08 в дебет счета 01

«Основные средства».

Согласно п.17 ПБУ 6/01 стоимость объектов основных средств погашается

посредством начисления амортизации. Начисление амортизационных отчислений по

объекту основных средств начинается с первого числа месяца, следующего за месяцем

принятия этого объекта к бухгалтерскому учету, и производится до полного погашения

стоимости этого объекта либо его списания с бухгалтерского учета (п.21 ПБУ

6/01).

В бухгалтерском учете сумма начисленной амортизации отражается по кредиту

счета 02 «Амортизация основных средств» в корреспонденции в данном случае со

счетом 26 «Общехозяйственные расходы».

Суммы начисленной амортизации являются для организации расходами по обычным

видам деятельности (пп. 5 и 9 положения по бухгалтерскому учету «Расходы организации»

(ПБУ 10/99), утвержденного приказом Минфина России от 06.05.99 № 33н).

Сумму НДС, уплаченную при приобретении телефона, организация имеет право

принять к вычету при наличии счета-фактуры и документов, подтверждающих оплату

продавцу после принятия на учет приобретенного телефона в качестве основных

средств (п.п. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

С 1 января 2002 г. при определении состава затрат, включаемых

в себестоимость продукции (работ, услуг), следует руководствоваться главой

25 НК РФ.

В соответствии с п. 25 ст. 264 НК РФ (в ред. от 24.07.02) в расходы,

уменьшающие налогооблагаемую прибыль, включаются все затраты, связанные с управлением

производством, в том числе оплата услуг связи. При этом мобильные телефоны

стоимостью не более 10 000 руб. за единицу разрешается списывать на затраты

на производство (расходы на продажу) по мере отпуска их в производство или

эксплуатацию (п.18 ПБУ 6/01). Поскольку данная норма носит разрешительный характер,

применение ее организацией должно быть предусмотрено в учетной политике. Если

стоимость мобильного телефона, приобретенного организацией, окажется более

10 000 руб., в бухгалтерском учете его стоимость будет погашаться посредством

начисления амортизации.

Для целей налогообложения прибыли согласно п. 1 ст. 256 НК РФ амортизируемым

имуществом признается имущество, которое находится у налогоплательщика на праве

собственности, используется им для извлечения дохода и стоимость которого погашается

путем начисления амортизации. Амортизируемым имуществом признается имущество

со сроком полезного использования более 12 месяцев и первоначальной стоимостью

более 10 000 руб.

ДОКУМЕНТИРОВАНИЕ РАСХОДОВ ПО ИСПОЛЬЗОВАНИЮ МОБИЛЬНОЙ СВЯЗИ

В соответствии с п. 1 ст. 9 Федерального закона от 21.11.96

№ 129-ФЗ «О бухгалтерском учете» и п. 12 Положения по ведению бухгалтерского

учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом

Минфина России от 29.07.98 № 34н, все хозяйственные операции, проводимые организацией,

должны оформляться оправдательными документами. Эти документы служат первичными

учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены

по форме, содержащейся в альбомах унифицированных форм первичной документации.

Документы, форма которых не предусмотрена в этих альбомах, должны содержать

следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной

операции и правильность ее оформления; - личные подписи указанных лиц.

Согласно п.4 Правил оказания услуг телефонной связи, утвержденных постановлением

Правительства Российской Федерации от 26.09.97 № 1235 (с изм. от 14.01.02),

данные услуги оказываются на основании договора об оказании услуг телефонной

связи, заключаемого между оператором связи и абонентом (клиентом). Права и

обязанности сторон по договору могут передаваться другим лицам только в порядке,

установленном законодательством Российской Федерации и настоящими Правилами.

Письмом Управления МНС России по г. Москве от 10.08.2000 № 03-12/33309

организациям рекомендовано включать в себестоимость продукции (работ, услуг)

текущие расходы по абонентской плате и обслуживанию мобильного телефона лишь

на основании договора, заключенного с оператором связи в установленном законодательством

порядке.

Необходимыми условиями для списания на себестоимость продукции (работ,

услуг) расходов по оплате телефонных переговоров с сотового телефона являются:

- заключение договора с оператором связи;

- использование мобильного телефона для ведения переговоров с деловыми

партнерами, расположенными в других часовых поясах; - переговоры должны быть связаны с осуществлением фирмой производственной

или торговой деятельности, приносящей прибыль.

ПРИОБРЕТЕНИЕ ОРГАНИЗАЦИЕЙ МОБИЛЬНОГО ТЕЛЕФОНА ЧЕРЕЗ ПОДОТЧЕТНОЕ ЛИЦО

Возможны ситуации, когда организация для управленческих

нужд приобретает мобильные телефоны через подотчетное лицо. Через него организация

заключает договор с оператором сотовой связи. Рассмотрим, как данные операции

должны отражаться в бухгалтерском учете организации.

Для обобщения информации о суммах денежных средств, выданных работникам

под отчет, Планом счетов и инструкцией по его применению предназначен счет

71 «Расчеты с подотчетными лицами». Выдача подотчетному лицу денежных средств

из кассы отражается по дебету счета 71 и кредиту счета 50 «Касса». На израсходованные

подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами,

на которых учитываются затраты и приобретенные ценности, или другими счетами

в зависимости от характера произведенных расходов.

В данном случае приобретается телефонный аппарат и заключается договор

на услуги связи для организации. Поэтому все расчетные документы и счета-фактуры

выписываются продавцом телефона и оператором связи на организацию.

Для обобщения информации о расчетах с поставщиками и подрядчиками за

полученные товарно-материальные ценности, принятые и выполненные работы (оказанные

услуги) Планом счетов предназначен счет 60 «Расчеты с поставщиками и подрядчиками».

Счет 60 кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных

ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или

счетами учета затрат в соответствии с выставленными поставщиками расчетными

документами. На суммы исполнения обязательств (оплату счетов), включая авансы

и предварительную оплату, счет 60 дебетуется в корреспонденции со счетами учета

денежных средств, в данном случае со счетом 71, поскольку оплата производится

через подотчетное лицо.

Сумму НДС, уплаченную за приобретенный телефонный аппарат, организация

имеет право принять к вычету при наличии счета-фактуры и документов, подтверждающих

оплату, только после принятия телефонного аппарата в состав основных средств

(п.п.1 п.2 ст.171, п.1 ст.172 НК РФ).

Пример

ЗАКЛЮЧЕНИЕ ДОГОВОРА С ОРГАНИЗАЦИЕЙ СВЯЗИ О ПРЕДОСТАВЛЕНИИ ДОСТУПА К ТЕЛЕФОННОЙ

СЕТИ

Если организация приобретает у оператора сотовой связи

мобильные телефонные аппараты, подключение в основном осуществляется бесплатно.

В то же время за подключение к сети приобретенного ранее телефонного аппарата,

как правило, приходится платить. Размер такой платы зависит от выбранного абонентом

тарифного плана и устанавливаемых оператором связи расценок. Получая доступ

к телефонной сети, абонент не становится собственником сетей связи или какой-либо

их части, которым является предприятие связи. Поэтому стоимость предоставления

доступа к телефонной сети не может быть учтена в качестве какого-либо вида

имущества организации (актива), а должна быть признана расходом организации

на основании п.2 ПБУ 10/99.

Расходы организации по оплате услуг связи как расходы, связанные с управлением,

относятся к расходам по обычным видам деятельности, на базе которых формируется

себестоимость проданных товаров, выполненных работ и оказанных услуг (пп. 5,

9 ПБУ 10/99).

Расходы признаются в отчете о прибылях и убытках путем их обоснованного

распределения между отчетными периодами, когда расходы обусловливают получение

доходов в течение нескольких отчетных периодов (п. 19 ПБУ 10/99). Расходы по

оплате доступа к телефонной сети относятся ко всему сроку, в течение которого

будут оказываться услуги телефонной связи. В бухгалтерском учете эти расходы

не могут быть признаны единовременно в том периоде, когда они были произведены.

Пунктом 65 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации, утвержденного приказом Минфина России от

29.07.98 № 34н (в ред. от 24.03.2000 г.), установлено, что затраты, произведенные

организацией в отчетном периоде, но относящиеся к следующим отчетным периодам,

отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов

и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально

объему продукции и др.) в течение периода, к которому они относятся.

В бухгалтерском учете расходы будущих периодов учитываются в соответствии

с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций по дебету счета 97 «Расходы будущих периодов». Учтенные

на этом счете расходы по оплате услуг по предоставлению доступа к телефонной

сети ежемесячно равными долями списываются в данном случае в дебет счета 26

«Общехозяйственные расходы» в течение срока действия договора аренды.

Расходы по ежемесячной абонентской плате за услуги по пользованию телефонной

связью ежемесячно учитываются по дебету счета 26 в корреспонденции с кредитом

счета 60 «Расчеты с поставщиками и подрядчиками».

Суммы НДС, уплаченные организации связи в составе платы

за услуги по предоставлению доступа к телефонной сети, а также абонентской

платы, подлежат вычету в соответствии со ст.171, 172 НК РФ при наличии счета-фактуры

и документов, подтверждающих фактическую уплату сумм налога.

Продолжение

Мобильные устройства прочно вошли в жизнь частных граждан. Но таким новшеством успешно пользуются руководители организаций, чтобы быть с сотрудником на связи постоянно, когда он находится вне офиса или в командировке.

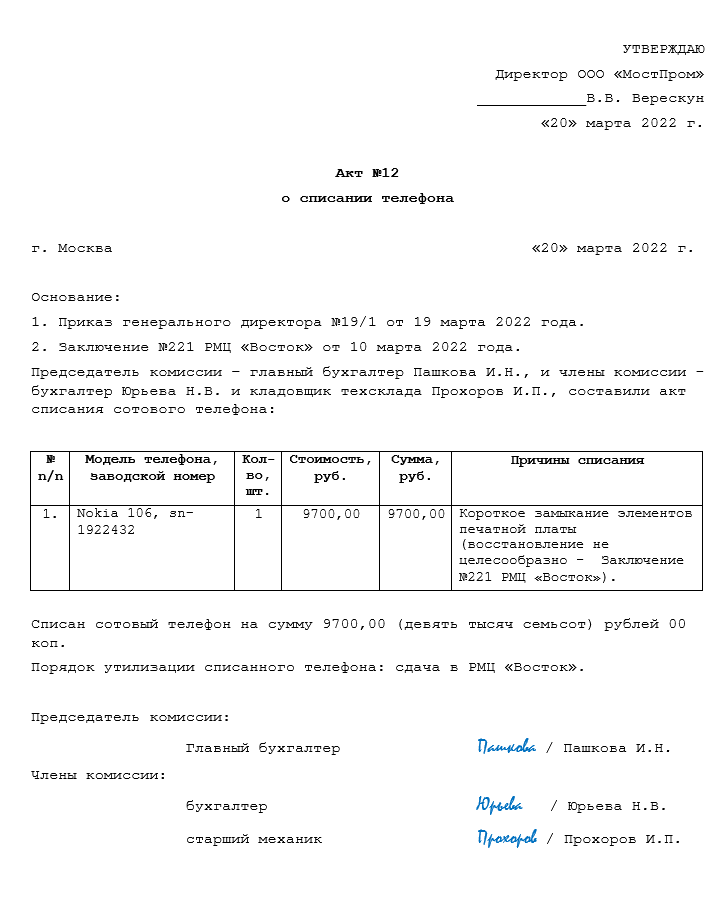

Гаждеты, как и другая техника, ломаются и приходят в негодность. Многие устройства даже при незначительной поломке не подлежат восстановлению. Во время передачи в эксплуатацию их закрепляют за материально-ответственным лицом. При поломке встает вопрос о необходимости приобретать новое устройство, а старое утилизировать. Для запуска процесса первоначально составляется Акт на списание сотового (стационарного) телефона (смартфона).

Мы подготовили для вас актуальный вариант акта на списание мобильных устройств на предприятии, и вы можете его скачать и заполнить в соответствии в нашими рекомендациями:

Если составляете акт списания в первый раз или боитесь совершить ошибку, прочитайте материал до конца.

Продолжим…

Правовая сторона вопроса

Когда необходимо списать любую технику, в том числе гаджет, встает вопрос, как это правильно оформить. Согласно положений «Закона о бухгалтерском учете», 402-ФЗ, при передаче сотового или стационарного телефона в эксплуатацию, его необходимо поставить на учет на забалансовом счете 009 и закрепить за МОЛ (материально-ответственным лицом).

Когда устройство приходит в негодность, то его нужно списать со счета и с сотрудника. Законодательство не указывает напрямую, каким документом это нужно сделать. Организации вправе сами решить, как будет происходить списание. Есть возможность самостоятельно разработать документ, закрепить его форму в учетной политике и пользоваться ею. Для облегчения этой задачи многие компании пользуются формой «Акт на списание товарно-материальных ценностей», форма 0504230, в качестве образца.

Общий срок хранения акта списания — 5 лет – установлен приказом Росархива № 36 от 20.12.2019.

В каких случаях нужен акт

Причинами списания мобильного телефона чаще всего являются:

- физический износ;

- порча или поломка.

Для оргтехники существует еще понятие «моральный износ». Но в отношении телефона это не всегда играет решающую роль. Даже если для выполнения своих функций сотруднику потребуется гаджет более усовершенствованный, то старый можно передать другому лицу.

Например, механику, выбирая новый станок для приобретения, необходимо делать фотографии или сотруднику отдела продаж — делать снимки товара, который он собирается приобрести. В этом случае его устаревший телефон можно отдать сотруднику бухгалтерии или складскому работнику, а для него приобрести новый.

Для определения поломок, порчи и физического износа в организации целесообразно издать приказ о назначении постоянно действующей комиссии, в состав которой входит работник, способный определить целесообразность ремонта.

Правила составления

Акт на списание сотового телефона составляется на основании служебной записки МОЛ, на котором числится устройство. В ней он указывает причины, по которым технику нужно списать. Далее алгоритм такой:

- члены комиссии проводят осмотр устройства;

- составляют акт, в котором фиксируют выявленные недостатки;

- принимают решение по вопросу, целесообразен ли ремонт, или телефон лучше списать.

Если принято решение о списании, то об этом указывается в акте. Документ подписывается всеми членами комиссии и передается руководителю на утверждение.

Как оформить акт на списание

Как было сказано выше, обязательной формы акта нет. Поэтому каждая организация вправе сама ее разработать. Но есть правила заполнения, которых нужно придерживаться, оформляя документ.

| N n/n | Часть | Описание |

| 1 | Верхняя | В классическом образце документа в правом верхнем углу вписывается слово «Утверждаю», должность и ФИО руководителя. Здесь он будет должен поставить подпись. |

| 2.1 | Вводная | В «шапке» акта обязательно упоминание организации, в рамках которой происходит списание, а также состав комиссии с указанием должностей и ФИО. Другие обязательные реквизиты – дата и место проведения осмотра. |

| 2.2 | Описательная | В «теле» документа обязательно подробное указание причин списания, на основании которых он составлен. Если члены комиссии пришли к выводу, что пришедший в негодность телефон ремонтировать нецелесообразно, то на это дается указание. Также нужно сделать ссылку на документ, который подтверждает этот факт (техническое состояние). Например, заключение ремонтной мастерской. |

| 3 | Нижняя | В конце акта ставятся подписи всех членов комиссии. |

Печать на документе не является обязательным реквизитом.

Обязательным условием является утилизация списанного сотового телефона, так как он содержит токсичные вещества. В акте должен быть указан работник, который несет ответственность за уничтожение устройства и указан способ. Само предприятие зачастую не имеет на это лицензии, поэтому возникает необходимость обращения в специализированную организацию.

ТРУДко, ИНФО

Несмотря на широкое распространение служебной сотовой связи, законодательно закрепленных правил учета этого вида расходов, налоговики достаточно часто пытаются оспорить их законность. Рассмотрим, как максимально снизить риск претензий, на что обратить внимание при построении учета «мобильных» расходов.

Мобильная связь: как контролировать

Учет разговоров по мобильному телефону в служебных целях можно организовать несколькими способами:

- детализацией;

- лимитированием;

- использованием безлимитных тарифов.

Детализация переговоров сводится к подробному анализу списка звонков и телефонных номеров, на которые они производились. Личные звонки из затрат исключаются, а звонки производственного, рабочего характера берутся в расчеты.

Детализация переговоров – веский аргумент при проверках обоснованности затрат налоговыми инспекторами. В то же время неформальное общение по телефону позволяет, к примеру, эффективно сбывать товар друзьям, знакомым, родственникам сотрудников фирмы. Такая дилемма может вызывать конфликты при отнесении затрат в ту или иную категорию. Кроме того, услуги оператора связи по детализации, как правило, требуют дополнительной платы.

При лимитировании переговоров сотрудникам выделяется определенная сумма ежемесячно, которая должна покрыть служебные переговоры. Нередко детализация предваряет этап лимитирования: анализ детализированных отчетов помогает определить оптимальные лимиты расходов. В то же время для налоговиков все суммы сверх лимита будут по умолчанию являться экономически необоснованными.

Подключение к безлимитным тарифам значительно упрощает учет, поскольку отпадает необходимость контролировать суммы на разговоры «по делу», отделять служебные затраты от личных. Кроме того, по мнению Минфина (письмо №03-03-06/1/378 от 23/06/2011), применение их не препятствует отнесению в затраты для целей НУ.

Использование служебных телефонов сотрудниками прописывается в Правилах внутреннего трудового распорядка. Некоторые компании издают специальный ЛНА – Правила пользования служебной сотовой связью.

Важно! Если сим-карта оформлена на физическое лицо, например, на директора фирмы, оплачивать с расчетного счета сотовую связь и отражать ее в учете нельзя. Однако правомерно установить работнику компенсацию за использование личного телефона в служебных целях.

Бухгалтерский учет

Расходы на услуги связи – это расходы по обычным видам деятельности (ПБУ10/99 р.2 п.5), они связаны с производством, приобретением, продажей товаров, работ, услуг. Из сказанного следует, что учитываться в БУ они будут на «затратных» счетах по подразделениям.

Проводки стандартные:

- Дт 20, 25, 26, 44 Кт 60 – учтены расходы на мобильную связь (без НДС).

- Дт 19 Кт 60 – учтен НДС по услугам мобильной связи.

- Дт 68 Кт 19 – НДС к вычету.

- Дт 60 Кт 51 – прошла оплата мобильной связи.

Если выявлен перерасход, расчеты ведутся через счет 73, с использованием соответствующих субсчетов:

- Дт 73 Кт 60 – зафиксированы сверхлимитные расходы связи (в разрезе аналитического учета, пофамильно).

- Дт 50 Кт 73 – погашены наличными затраты работником, допустившим перерасход лимита.

- Дт 91 Кт 73 – списаны на убытки расходы работника, допустившего перерасход, в связи с невозможностью удержать сумму. Такая ситуация может возникнуть, если работник успел уволиться.

Компенсации за использование в служебных целях личных телефонов (о которых говорится выше) также учитываются через счет 73:

- Дт 20, 25, 26 и др. Кт 73 – начислена компенсационная выплата работнику.

- Дт 73 Кт 50, 51 – фирма рассчиталась с работником.

Особенности и проблемы налогового учета

Выбор наиболее подходящего для конкретной фирмы механизма контроля расходов на связь, корректное отражение в бухгалтерском учете, а также правильное документальное оформление дают возможность без проблем признать их в налоговом учете как прочие расходы по производству, реализации продукции (ст. 264 п. 1-25, НК РФ). Есть возможность списать их в НУ и «упрощенцам» (ст. 346.16 п. 1-18 НК РФ).

О первых двух факторах мы уже говорили. Остановимся теперь на требованиях, предъявляемых инспекторами к документальному оформлению расходов мобильной связи в организации.

Законодательством не установлен жесткий перечень необходимой документации, с этим согласны и судьи (пост. №КА-А40/7416-09 ФАС МО от 06/08/09 г.).

Вместе с тем расходы для целей НУ должны быть экономически обоснованы. Практикой налоговых проверок выработан перечень документов, которые могут служить обоснованием истраченных на рабочую сотовую связь сумм:

- Должностные инструкции, отражающие необходимость использования мобильного телефона на службе.

- Приказ со списком лиц, имеющих такое право.

- Договор с сотовым оператором.

- Детализированные счета оператора связи, приказ на установление лимитов и др. документы, в зависимости от способа контроля характера затрат.

- Целесообразно прописать использование сотовой связи в трудовом договоре или в допсоглашении к нему.

Отметим, что в суде указанный список может быть оспорен. Так, детализация переговоров не является обязательной, по мнению ФАС ПО ( пост. по д. №А65-29284/2005-СА2-8 от 09/11/06 г.) – из документа не ясен характер переговоров.

Ряд судебных решений свидетельствует также о следующем:

- необходимость использования сотовой связи необязательно должна быть прописана в должностной инструкции и трудовом договоре;

- пользоваться мобильной связью возможно даже при наличии убытка фирмы;

- документы, подтверждающие экономический эффект от переговоров (к примеру, заключенный договор с контрагентом), не требуются;

- сотовый оператор необязательно должен иметь отношения к региону нахождения фирмы.

Вместе с тем необходимо помнить и нюансах, игнорирование которых может негативно отразиться на результатах налоговой проверки:

- если ЛНА установлен лимит переговоров, сверхлимитное включение сумм в затраты незаконно;

- невзысканная сумма сверхлимитных переговоров является доходом гражданина, с нее нужно удержать НДФЛ либо надо сообщить в ИФНС о невозможности такого удержания;

- возвращенная сумма сверхлимитных затрат связи является доходом фирмы, по ней нужно восстановить НДС, отнесенный на вычет; НДС списывается за счет средств фирмы (Дт 91 Кт 19 или 68 – если уже предъявлен к вычету).

При допущении однократного обоснованного превышения лимита необходимо составление отдельного документа – обоснования, акта (к примеру, имела место зарубежная поездка). К акту прилагают служебную записку сотрудника, распечатку-детализацию звонков и списывают общим порядком.

Тезисно

- Расходы на мобильную связь относятся к расходам по обычным видам деятельности (БУ), прочим расходам, связанным с производством и реализацией (НУ). Для включения в затраты в целях НУ расходы должны быть экономически обоснованы. Как правило, требуется договор с оператором связи, приказ, содержащий список сотрудников, пользующихся служебной сотовой связью.

- В зависимости от способа контроля расходов, закрепленного в ЛНА, используется распечатка с детализацией звонков, приказы, лимитирующие использование связи, приказ о переходе на безлимитный тариф и др. Целесообразно прописать необходимость использования связи в должностной инструкции сотрудника, отразить в трудовом договоре.

- Вместе с тем судьи указывают на то, что исчерпывающего перечня необходимой документации законодательство не содержит, и отсутствие тех или иных документов необязательно свидетельствует о необоснованности затрат фирмы.

- В бухгалтерском учете суммы, истраченные на мобильную связь, учитываются на счетах затрат по подразделениям. Перерасход или компенсация за использование собственных мобильных ресурсов сотруднику проходит через счет 73.

Как правильно в ООО на УСН оприходовать и списать приобретенный сотовый телефон?

Добрый день.

Подскажите пожалуйста, организация ООО на УСН доходы — расходы приобретает по безналу сотовый телефон на сумму 890,00.

Мы хотим его списать на расходы, я на момент получения делаю поступление на счет 10.06. концом месяца спинание. Списание по ОСВ встает на 94 счет.

Все ли правильно сделано? в книге доходов и расходов в графе расходы, учитываемые при исчислении налоговой базы данная сумма не отображается.

И вообще можно ли приобретение сотового телефона отнести к расходам, прочитала в интернете что надо будет подтверждать детализацией звонков то, что телефон приобретен для рабочих целей, верно ли это?

Добрый день!

https://www.buhonline.ru/forum/index?g=posts&t=89317 2012 год

Цитата (Журнал «Упрощенка» 22.09.2014):Отметим, что покупать рабочий мобильный телефон необязательно. Ведь работники могут пользоваться выданными сим-картами, используя личные аппараты. Однако если вы все же решите приобрести аппарат, его стоимость можно будет учесть в расходах. Скорее всего, покупка окажется дешевле 40 000 руб. А значит, сам телефон нужно будет отнести кнеамортизируемому имуществу и его стоимость включить в материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ). Состав материальных расходов определяют в соответствии со ст. 254 НК РФ (п. 2 ст. 346.16 НК РФ). А в подп. 3 п. 1 ст. 254 НК РФ как раз указаны затраты на покупку неамортизируемых объектов, которые относятся на расходы после оплаты и ввода имущества в эксплуатацию. При этом затраты на оплату служебных переговоров можно включить в состав расходов, уменьшающих налоговую базу (подп. 18 п. 1 ст. 346.16 НК РФ). При расчете единого налога суммы компенсаций учтите после их фактической выплаты сотрудникам (п. 2 ст. 346.17 НК РФ).

Рассчитайте налог по УСН и подготовьте отчет в удобном веб‑сервисе

г. Волгоград20 086 баллов

Добрый день.

Мобильный телефон относиться к МБП, поэтому при его покупке и вводе в эксплуатацию делаем проводки.

Дт 10.09 Кт 60 приобретен сот.телефон

Дт 20,23,25,26,44 Кт 10.09 введен в эксплуатацию

Далее МБП отражается на забалансовом счете.

Расходы на приобретение мобильных телефонов и на оплату услуг связи могут быть учтены при определении налоговой базы по налогу при условии, что мобильные телефоны используются для осуществления деятельности, направленной на получение дохода. Т.е. при проверке у вас могут запросить детализацию звонков,чтобы убедиться что аппарат и связь используются только в производственных целях.

Цитата (Старцева Ольга):

Цитата (Журнал «Упрощенка» 22.09.2014):Отметим, что покупать рабочий мобильный телефон необязательно. Ведь работники могут пользоваться выданными сим-картами, используя личные аппараты. Однако если вы все же решите приобрести аппарат, его стоимость можно будет учесть в расходах. Скорее всего, покупка окажется дешевле 40 000 руб. А значит, сам телефон нужно будет отнести кнеамортизируемому имуществу и его стоимость включить в материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ). Состав материальных расходов определяют в соответствии со ст. 254 НК РФ (п. 2 ст. 346.16 НК РФ). А в подп. 3 п. 1 ст. 254 НК РФ как раз указаны затраты на покупку неамортизируемых объектов, которые относятся на расходы после оплаты и ввода имущества в эксплуатацию. При этом затраты на оплату служебных переговоров можно включить в состав расходов, уменьшающих налоговую базу (подп. 18 п. 1 ст. 346.16 НК РФ). При расчете единого налога суммы компенсаций учтите после их фактической выплаты сотрудникам (п. 2 ст. 346.17 НК РФ).

Все равно при формировании книги стоит это сумма в графе расходы, учитываемые при исчислении налоговой базы.

Цитата (Nastyz):Все равно при формировании книги стоит это сумма в графе расходы, учитываемые при исчислении налоговой базы.

Да, все верно. Такие расходы учитываются при расчете УСН и встают, как учитываемые в расходах. Что Вас смущает?

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Цитата (Старцева Ольга):Да, все верно. Такие расходы учитываются при расчете УСН и встают, как учитываемые в расходах. Что Вас смущает?

Извините, в сообщении ранее пропустила не стоит.

Цитата (Nastyz):Извините, в сообщении ранее пропустила не стоит.

щелкаете левой кнопкой мыши 2 раза по строке «Списание с р/с: оплата поставщику «ООО «ДНС Амур»» по договору «Основной договор». — откроестся платежка, отмените проведение и проведите сначала. — сформируйте КУДиР сначала — проверьте результат.

Предполагаемая причина (в случае если дата покупке не позднее дату оплаты) — сначала провели оплату, позднее покупку. Таким образом оплата встала на 60.02 (аванс) и не встала в расходы.

Может быть еще одна причина: дата покупки позднее даты оплаты, тогда эта сумма встанет в расходы позднее — по дате оплаты.

Закажите полный комплект по 54‑ФЗ (касса, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система) со скидкой до 50%

Цитата (Старцева Ольга):щелкаете левой кнопкой мыши 2 раза по строке «Списание с р/с: оплата поставщику «ООО «ДНС Амур»» по договору «Основной договор». — откроестся платежка, отмените проведение и проведите сначала. — сформируйте КУДиР сначала — проверьте результат.

Делаю как Вы написали, ситуация не меняется.

Мы 20.05 произвели оплату, 24.05 получили товар, 31.05 я его списала.