Главная » Кредитные карты » Расшифровываем номер кредитной карты VISA / MasterCard, пример, видео

На чтение 11 мин. Опубликовано 9 августа, 2019

На любой кредитной карте VISA / MasterCard / AMEX / JCB / ПРО100 и др. вы всегда видите тот или иной номер — это так называемый номер кредитки. На обоих сторонах кредитки всегда есть множество цифровой информации, но как расшифровать эти номера кредитной карты?

Для примера в этой статье мы расскажем какую информацию несет номер кредитной карты VISA и MasterCard и что означают все эти цифры на лицевой и оборотной стороне карты.

Содержание

- Что такое банковская карта и зачем ей номер?

- 5 секретов банковских карт, о которых никто не знает:

- Законодательство о кредитных картах

- Глоссарий по кредитным картам

- Расшифровка номера кредитной карты

- Что следует знать о 16-тизначном шифре

- Дополнительные цифры и коды на кредитной карточке

- Как проверить подлинность банковской карты по номеру?

- Примеры номеров кредитных карт VISA / MasterCard / American Express / JCB

- Правила безопасности пользования кредиткой

Что такое банковская карта и зачем ей номер?

Банковская кредитная карта – это пластиковая карточка прямоугольной формы, чаще всего стандартного размера (ISO 7810), на котором нанесена различная информация, а в её недрах может быть магнитная полоса, микросхема памяти, или даже ЧИП (микропроцессор, такие карты еще называют смарт-карты). Практически на любой банковской карте нанесено название банка, имя владельца карты, а также различные буквы и цифры. Не каждый клиент банка до конца знает какая информация размещена на кредитке, а ведь за цифрами, которые составляют номер карты, скрыта довольно важная информация.

На лицевой части банковской карты (не только кредитки) размещен ее номер, формат номера кредитной карты определяется международным стандартом ISO 7812. Как правило, на куске пластика он выдавлен, хотя может быть и напечатан. В большинстве случаев номер кредитной карты состоит из 16 цифр. Реже встречаются номера карты, состоящие из 19 или 13 цифр. Следует знать, что каждая цифра карты имеет свое значение и является носителем определенной информации.

5 секретов банковских карт, о которых никто не знает:

5 секретов банковских карт, о которых никто не знает

Законодательство о кредитных картах

Чтобы иметь представление о «зашифрованной» в номере кредитной карточки информации, следует для начала разобраться с некоторыми терминами. Банковские организации, занимающиеся выпуском пластиковых карт, в своей работе опираются на следующие нормативные акты и законы:

- Закон «О банках и банковской деятельности» ФЗ № 395-1 от 02. 12. 1990 года;

- «Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 N 266-П) (Зарегистрировано в Минюсте России 25.03.2005 N 6431);

- Федеральный закон от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе»;

- Вторая часть Гражданского кодекса Российской Федерации;

- Федеральный закон от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

- Федеральный закон от 10 декабря 2003 года N 173-ФЗ «О валютном регулировании и валютном контроле»

В этих документах содержатся основные понятия, с которыми любой пользователь кредитных ресурсов должен быть ознакомлен.

Глоссарий по кредитным картам

Давайте же разберемся в терминологии, для чего мы составили этот небольшой глоссарий по кредитным картам:

- Кредитная карта — это банковский продукт, в виде кредита с возобновляемым лимитом, то есть заемщик может использовать кредитные средства банка в рамках установленного лимита. Имея на руках «кредитку», можно осуществлять онлайн-расчеты, делать покупки в супермаркетах и магазинах, снимать деньги через банкоматы или кассу в отделении банка, оплачивать товары и услуги, коммунальные платежи. После пополнения клиентом карточного счета и оплаты возникшей задолженности, денежные средства снова доступны в рамках кредитной линии по карте.

- Кредитный лимит – это сумма кредитных средств, доступная держателю карты для осуществления расчетных операций с помощью кредитки.

- Владелец кредитной карты – физическое лицо, на имя которого банк оформил и выдал кредитную карту. Ответственность за операции, осуществляемые с помощью «кредитки», полностью лежит на владельце карты. В его обязанности входит своевременное «закрытие» непогашенного остатка и осуществление всех обязательных платежей по комиссиям, пеням, штрафам, начисленным процентам за пользование кредитными ресурсами в случае, если они имеют место.

- Эмитент – организация, занимающаяся выпуском кредитных карт, например кредитное учреждение или банк. Любая из этих структур берет на себя ответственность за обязательства, взятые по отношению к владельцу карты.

- Платежная система – компания (VISA, MasterCard, AMEX, JCB, ПРО100, UnionPay, Diners Club, Discover), отвечающая за проведение платёжных операций по кредитным картам. Для карт, выпущенных эмитентами в рамках определенной платежной системы, последняя устанавливает каким образом идентифицировать владельцев кредитных карт, как банки могут отменять совершённые транзакции, базовые правила защиты от мошенничества и тд.

- Продавец – юридическое или физическое лицо, осуществляющее прием оплаты по кредитке за услуги или товаров. Это может быть организация, физлицо или индивидуальный предприниматель.

- Персональный идентификационный номер (ПИН-код). PIN код представляет собой уникальный набор цифр, позволяющий держателю карты получить доступ к денежным средствам, находящимся на счету кредитки. Всякий раз, когда человек хочет произвести расчет кредитной картой или снять деньги в банкомате или кассе, он обязан ввести уникальный пин-код. Защитный PIN код выдается клиенту в банке при получении «пластика» – его генерация происходит в автоматическом режиме компьютерной системой банка. ПИН может быть заменен на выбор клиента как в момент выдачи карты, так и в последующем с помощью банкомата или онлайн-банкинга.

- Платежный период – отрезок времени, в течение которого клиент обязан вернуть на карточный счет денежные средства, которые он истратил с процентами за пользование заемными деньгами. В большинстве случае этот период составляет один календарный месяц. Когда клиент получает на руки кредитную карту, он подписывает договор с банком , в котором есть пункт относительно срока погашения кредита. Поэтому раз в месяц клиент обязан выполнить взятые на себя обязательства.

Расшифровка номера кредитной карты

Давайте разберемся, как формируется номер кредитной карточки:

- Номер карты состоит из уникального 16-тизначного набора цифр, представленного 4 группами. Каждая группа, в свою очередь, состоит из 4 цифр;

- Если номер карты имеет 13 цифр, то он также разбит на 4 блока. В первом блоке – 4 цифры, а остальные блоки содержат по 3 цифры;

- Номер карты, состоящий из 19 цифр, представлен пятью блоками цифр. Первые 4 блока состоят из 4 цифр, а последний из 3.

Пластиковые карты, имеющие 13-тизначный номер, уже давно выходят из оборота и на сегодняшний день, в большинстве случаев кредитная карта выпускается с 16-тизначным номером. Если карта имеет 19-тизначный номер, то это может означать одно – кредитка была выпущена в рамках определенной «подпрограммы» банковской организации.

[offer]

Что следует знать о 16-тизначном шифре

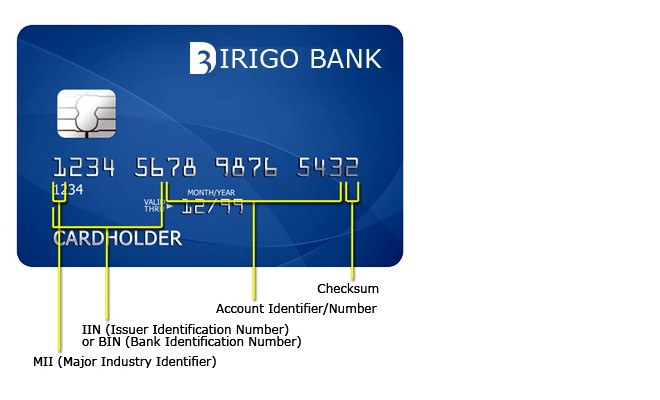

Давайте разберемся, как разгадывать 16-тизначный шифр по фото. К примеру, перед нами номер кредитной карты, на которой выдавлена комбинация цифр, никогда не повторяющихся на других «пластиках». При создании уникальной комбинации работает программа, использующая математический алгоритм, задача которого – генерация уникальных вариантов номеров.

Давайте узнаем, что означают цифры, нанесенные на кредитной карте:

- Самый первый знак несет информацию, представителем какой платежной системы является кредитная карта — Major Industry Identifier (MII). Если «3», то перед нами American Express, Diners Club или японская JCB, если номер карты начинается с «4», то VISA, а если «5», то MasterCard или Diners Club (США и Канада), если «6», то эмитентом является платежная система Discover, Laser или InstaPayment.

- Цифры с первой по шестую шифруют сведения о банке, выпустившем кредитную карту — Issuer Identification Number (IIN) или Bank Identification Number (BIN), каждая банковская организация имеет собственный уникальный номер.

- Цифры от 7 до 15 отображают уникальный номер владельца счета (Account Number).

- В последней цифре номера кредитки зашифрована контрольная сумма (Checksum).

| Платежная система | IIN номер кредитки | Длина номера |

|---|---|---|

| Visa | 4 | 13-16 |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | 16 |

| MasterCard | 51, 52, 53, 54, 55 | 16-19 |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761- 6763 | 16-19 |

| Laser | 6304, 6706, 6771, 6709 | 16-19 |

| JCB | 3528 — 3589 | 16 |

| InstaPayment | 637, 638, 639 | 16 |

| Discover | 6011, 622126 — 622925, 644-649, 65 | 16 |

| Diners Club — USA & Canada | 54 | 16 |

| Diners Club — International | 36 | 14 |

| Diners Club — Carte Blanche | 300, 301, 302, 303, 304, 305 | 14 |

| American Express | 34, 37 | 15 |

В номере кредитки цифры с первой по шестую относятся к информации о банковской организации, и называются банковским идентификатором — Bank Identification Number (BIN). Первая цифра номера карты может кодировать принадлежность к той или иной индустрии:

- «1» или «2» свидетельствуют о том, что банковская карточка имеет отношение к авиаиндустрии (например Diners Club enRoute);

- «3» говорит о том, что выпуск карты имеет отношение к развлекательной или туристической отрасли (пример не банковские карты American Express, Diner’s Club, JCB иди Carte Blanche);

- «6» говорит о том, что «пластик» имеет отношение к торговой или финансовой сфере (пример Discover Card, Laser, Solo, Switch, и китайская UnionPay);

- «7» свидетельствует, что карта относится к топливной отрасли;

- «8» говорит о секторе телекоммуникаций;

- «9» имеет отношение к государственному сектору.

Дополнительные цифры и коды на кредитной карточке

На «пластике», как на кредитных, так и на дебетовых картах, помимо номера есть еще другие знаки, текстовые и цифровые обозначения:

- Фамилия и имя держателя карты, прописанное латинскими символами (обычно на транслите).

- Срок действия карты. В большинстве случаев, он указан на лицевой стороне карточки.

- Продублированные под рельефным номером карты четыре цифры обычным шрифтом (первые четыре знака номера кредитной карты, которые будут отображаться на чеках и платежных квитанциях, выданных по карточному счету).

- На обратной стороне карты расположен код CVC или CVV, состоящий из трёх цифр. Его цель — дополнительная ступень защиты карты от действий мошенников.

Как проверить подлинность банковской карты по номеру?

Если вы хотите убедиться в подлинности кредитной карточки, вовсе не обязательно отправляться в банк или другую инстанцию, так как процедуру проверки можно провести самому без посторонней помощи, для чего воспользоваться «контрольной суммой».

Начинаем «прочтение и подсчет» номер карты с левой стороны, при этом следует сгруппировать цифры по две. Каждую из «правых» цифр пар номера карты следует умножить на два. Теперь каждое полученное значение необходимо привести к одноразрядному числу по принципу: например после умножения числа «9» на «2» получаем 18, считаем разложив число на две цифры и просуммировав их: 1+8, то есть искомое одноразрядное число равняется 9. Теперь берем все «левые» цифры и тоже складываем их между собой. Далее мы складываем суммы, высчитанные таким способом. Окончательный результат следует разделить на 10. Если число получилось без остатка, то перед вами подлинная пластиковая карта.

В случае, когда итоговая сумма не делится нацело на 10, следует отправиться в банк, выдавший карту и поинтересоваться, почему она не проходит арифметическую проверку на контрольную сумму. Из возможных причин может быть то, что карта бракованная, или она была выдана мошенническим способом недобросовестными сотрудниками банка. Так или иначе, ситуацию с подлинностью кредитки вам следует прояснить.

Примеры номеров кредитных карт VISA / MasterCard / American Express / JCB

Данные номера примеры предназначены для тестовых целей и не могут быть использованы для оплаты товаров или услуг

- VISA:

4539804056541904

4556936653057328

4024007195998173 - MasterCard:

5190967013969042

5185553343850289

5328530337680409 - American Express:

371023430676356

348361270397349

346552273313737 - Discover:

6011235155346246

6011846272441908

6011451783051609 - JCB:

3112762153658293

3096662313538270

3088389793421039 - Maestro:

5018339003667707

5893746755071609

6761994599434545 - LASER:

6771332735204019

6709721239739636

6706924347029220 - Visa Electron:

4175009089002614

4175001016290735

4508754512792418 - InstaPayment:

6390942813703871

6376556896892357

6396185196124752

Правила безопасности пользования кредиткой

Если вы стали обладателем кредитной карточки и хотите пользоваться ей и не испытывать проблем, следует помнить элементарные правила безопасности, выполнение которых не доставит неудобств:

- Когда вы осуществляете операции по карте, необходимо скрывать от посторонних номер карты и ПИН-код.

- Большинство пользователей кредитных ресурсов убеждены, что если они держат в тайне ПИН-код, то их денежные средства находятся в сохранности и неприкосновенности. Конечно, это важная процедура, но, к сожалению, ее недостаточно для полной гарантии. Мошенники с опытом могут получить доступ к карте, даже без PIN-кода. Помните, что любые данные о карте категорически запрещается давать переписывать третьим лицам. Также нельзя говорить номер своей карты. Если мошенники узнают эти данные, они могут осуществлять операции и без пин-кода.

- Если вы делаете покупки через интернет, осуществляйте операции, лишь на проверенных сайтах, следите, чтобы сайт использовал https-протокол для финансовых транзакций.

- Если вам требуется снять деньги в банкомате, соблюдайте некоторые правила безопасности. Во-первых, не снимайте деньги в темных и безлюдных местах. Во-вторых, подходя к банкомату, посмотрите на его состояние. Нет ли на нем дополнительных камер. Не имеется ли в приемнике или клавиатуре каких-либо накладок.

Пользуйтесь банковской картой бережно и сделайте все возможное, чтобы предотвратить ее компрометацию. В случае потери или кражи кредитки сразу позвоните оператору и заблокируйте ее, после чего отправляйтесь в банк для написания заявления. Если вы подразумеваете, что какие-либо данные вашей карты, составляющие банковскую тайну, стали известны третьим лицам, незамедлительно проинформируйте об этом банк.

A payment card number, primary account number (PAN), or simply a card number, is the card identifier found on payment cards, such as credit cards and debit cards, as well as stored-value cards, gift cards and other similar cards. In some situations the card number is referred to as a bank card number. The card number is primarily a card identifier and may not directly identify the bank account number/s to which the card is/are linked by the issuing entity. The card number prefix identifies the issuer of the card, and the digits that follow are used by the issuing entity to identify the cardholder as a customer and which is then associated by the issuing entity with the customer’s designated bank accounts. In the case of stored-value type cards, the association with a particular customer is only made if the prepaid card is reloadable. Card numbers are allocated in accordance with ISO/IEC 7812. The card number is typically embossed on the front of a payment card, and is encoded on the magnetic stripe and chip, but may also be imprinted on the back of the card.

The payment card number differs from the Business Identifier Code (BIC/ISO 9362, a normalized code—also known as Business Identifier Code, Bank International Code or SWIFT code). It also differs from Universal Payment Identification Code, another identifier for a bank account in the United States.

Structure[edit]

Payment card numbers are composed of 8 to 19 digits,[1] The leading six or eight digits (one or up to eleven digits) are the issuer identification number (IIN) sometimes referred to as the bank identification number (BIN).[2]: 33 The remaining numbers, except the last digit, are the individual account identification number. The last digit is the Luhn check digit. IINs and PANs have a certain level of internal structure and share a common numbering scheme set by ISO/IEC 7812. The parts of the number are as follows:

- a six or eight-digit Issuer Identification Number (IIN),[a] the first digit of which is the major industry identifier (MII)

- a variable length (up to 12 digits) individual account identifier

- a single check digit calculated using the Luhn algorithm[4]

- ^ IIN length has been extended to 8-digits in fifth edition of ISO/IEC 7812 published in 2017[3] and PAN will continue to remain variable length, ranging from 10 to 19 digits.

Issuer identification number (IIN)[edit]

Partial IIN on a credit card (both printed and embossed)

The first six or eight digits of a card number (including the initial MII digit) are known as the issuer identification number (IIN). These identify the card issuing institution that issued the card to the card holder. The rest of the number is allocated by the card issuer. The card number’s length is its number of digits. Many card issuers print the entire IIN and account number on their card.

In some circumstances, the issuer identification number (IIN) or bank identification number (BIN) may not be licensed directly from the issuing network (such as Mastercard or Visa). Obtaining an IIN/BIN number can be costly, time consuming and demand intensive operational burdens on in-house regulatory and compliance teams. For this reason, some new card programmes may use a ‘BIN sponsor’, in which case the IIN/BIN number is effectively sub-licensed from a scheme regulated entity. This is known as BIN sponsorship, and is a popular way for financial institutions to fast-track access to market.[5]

In the United States, IINs are also used in NCPDP pharmacy claims to identify processors, and are printed on all pharmacy insurance cards. IINs are the primary routing mechanism for real-time claims.

The ISO Register of Issuer Identification Numbers database is managed by the American Bankers Association. ABA is the Registration Authority for this standard and is responsible for allocating IINs to issuers.

Online merchants may use IIN lookups to help validate transactions. For example, if a card’s IIN indicates a bank in one country, while the customer’s billing address is in another, the transaction may call for extra scrutiny.

| Issuing network | IIN ranges | Active | Length | Validation |

|---|---|---|---|---|

| American Express | 34, 37[6] | Yes | 15[7] | Luhn algorithm |

| Bankcard[8] | 5610, 560221–560225 | No | 16 | |

| China T-Union | 31 | Yes | 19 | |

| China UnionPay | 62 | Yes | 16–19[9] | |

| Diners Club enRoute | Yes | 15 | No Validation | |

| Diners Club International[10] | 36 | Yes | 14–19[9] | Luhn algorithm |

| Diners Club United States & Canada[11] | 54 | Yes | 16 | |

| Discover Card | 6011, 644-649, 65 | Yes | 16–19[9] | |

| 622126–622925 (China UnionPay co-branded) | Yes | 16–19[9] | ||

| UkrCard | 60400100–60420099 | Yes | 16–19 | |

| RuPay | 60, 65, 81, 82, 508 | Yes | 16 | |

| 353, 356 (RuPay-JCB co-branded) | Yes | 16 | ||

| InterPayment | 636 | Yes | 16–19 | |

| InstaPayment | 637–639 | Yes | 16 | |

| JCB | 3528–3589 | Yes | 16–19[9] | |

| Laser | 6304, 6706, 6771, 6709 | No | 16–19 | |

| Maestro UK | 6759, 676770, 676774[12] | Yes | 12–19 | |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | Yes | 12–19 | |

| Dankort | 5019 | Yes | 16 | |

| 4571 (Visa co-branded)[13] | Yes | 16 | ||

| Mir | 2200–2204 | Yes | 16–19 | |

| BORICA (Bulgarian national payment system) | 2205 | Yes | 16 | |

| NPS Pridnestrovie | 6054740–6054744 | Yes | 16 | |

| Mastercard | 2221–2720[14] | Yes (since 2017)[15] | 16 | |

| 51–55 | Yes | 16 | ||

| Solo | 6334, 6767 | No | 16, 18, 19 | |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | No | 16, 18, 19 | |

| Troy | 65 (Discover co-branded[16]), 9792[17] | Yes | 16 | |

| Visa | 4 | Yes | 13, 16 | |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | Yes | 16 | |

| UATP | 1 | Yes | 15 | |

| Verve | 506099–506198, 650002–650027, 507865-507964 | Yes | 16, 18, 19 | Luhn algorithm |

| LankaPay | 357111 | Yes | 16 | |

| UzCard | 8600 | Yes | 16 | Unknown |

| Humo | 9860 | Yes | 16 | Unknown |

| GPN | 1, 2, 6, 7, 8, 9 | Yes | 16 | Unknown |

On November 8, 2004, Mastercard and Diners Club formed an alliance. Diners Club cards issued in Canada and the United States start with 54 or 55 and are treated as Mastercards worldwide. International cards use the 36 prefix and are treated as Mastercards in Canada and the United States, but are treated as Diners Club cards elsewhere. Diners Club International’s website makes no reference to old 38 prefix numbers, and they can be presumed reissued under the 55 or 36 IIN prefix. Effective October 16, 2009, Diners Club cards beginning with 30, 36, 38 or 39 have been processed by Discover Card.[18]

On November 3, 2014, Mastercard announced that they were introducing a new series of BIN ranges that begin with a “2” (222100–272099). The “2” series BINs will be processed the same as the “51–55” series BINs are today. They became active 14 October 2016.

On July 23, 2014 JSC NSPK was established in the Russian Federation. The joint stock company National System of Payment Cards (NSPK) is the operator of the Mir National Payment System. The main initiatives of NSPK are to create the national payment system infrastructure and to issue a national payment card Mir.

Effective October 1, 2006, Discover began using the entire 65 prefix, not just 650. Also, similar to the Mastercard/Diners agreement, China UnionPay cards are now treated as Discover cards and accepted on the Discover network.

While the vast majority of Visa’s account ranges describe 16 digit card numbers there are still a few account ranges (forty as of 11 December 2013)

dedicated to 13 digit PANs and several (439 as of 11 Dec. 2013) account ranges where the issuer can mix 13 and 16 digit card numbers. Visa’s VPay brand can specify PAN lengths from 13 to 19 digits and so card numbers of more than 16 digits are now being seen.

Switch was re-branded as Maestro in mid-2007.[19] In 2011, UK domestic Maestro (formerly Switch) was aligned with the standard international Maestro proposition with the retention of a few residual country specific rules.

EMV Certification requires acceptance of a 19-digit Visa card (ADVT 6.1.1 Test Case 2) and Discover Card (E2E Test Plan v1.3, Test Case 06).

Canadian bank card numbering[edit]

Bank card numbers issued by Canadian banks also follow a pattern for their systems:

| Issuing network | Ranges | Length |

|---|---|---|

| Canadian Imperial Bank of Commerce Advantage Debit Card | 4506 (Interac and Visa Debit) | 16 digits |

| Royal Bank of Canada Client Card | 45 | 16 digits |

| TD Canada Trust Access Card | 4724 (Interac and Visa Debit) | 16 digits |

| Scotiabank Scotia Card | 4536 | 16 digits |

| BMO ABM Card | 500, 5510 | 16 digits |

| HSBC Bank Canada Card | 56 | 16 digits |

| Conexus Credit Union Member Card | 629449 | 16 digits |

Security measures[edit]

To reduce the risk of credit card fraud, various techniques are used to prevent the dissemination of bank card numbers. These include:

- Format-preserving encryption: in which the account number is replaced with a strongly encrypted version which retains the format of the card data including non sensitive parts of the field such as first six and last four digits. This permits data field protection without changing payment IT systems and applications. A common use is for protecting card data from the point of capture in a secure reader to the payment processing host end-to-end to mitigate risk of data compromise in systems such as the Point of Sale (POS). AES-FF1 Format-Preserving Encryption is defined in NIST Specification SP800-38G.

- PAN truncation: in which only some of the digits on a card are displayed or printed on receipts. The PCI DSS standard dictates that only the first six and last four digits of the PAN may be printed on a receipt or displayed in cases other than where a business need requires the full PAN. US federal law (FACTA) allows only the display of the last 5 digits. In order to comply with both PCI DSS requirements and US federal law, generally only the last four digits are provided elsewhere to allow an individual to identify the card used.

- Tokenization: in which an artificial account number (token) is printed, stored or transmitted in place of the true account number.

References[edit]

- ^ «Announcing Major Changes to the Issuer Identification Number (IIN) Standard». www.ansi.org.

- ^ R. Shirey (August 2007). Internet Security Glossary, Version 2. Network Working Group. doi:10.17487/RFC4949. RFC 4949. Informational.

- ^ «ISO/IEC 7812-1:2017».

- ^ «ISO/IEC 7812-1:2006». ISO.

- ^ «What is issuing BIN sponsorship?». Monavate.com. Retrieved 2 July 2021.

- ^ «Card Security Features» (PDF). American Express. January 2001. Archived from the original (PDF) on 5 March 2006. Retrieved 2006-04-05.

- ^ «American Express Card security features» (PDF). Archived from the original (PDF) on 2021-10-25. Retrieved 2021-10-25.

- ^ «Bankcard Association of Australia». Archived from the original on 6 April 2006. Retrieved 2017-02-03.

- ^ a b c d e «February 2017 Compliance Update» (PDF). Archived from the original (PDF) on 2017-08-22. Retrieved 2017-08-22.

- ^ «Mastercard Diners Club Alliance». Archived from the original on 2008-12-04. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Diners Club — Fraud Management». Archived from the original on 2007-12-29. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Barclaycard BIN Ranges and Rules — UK» (PDF). Archived from the original on 2019-02-17. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Nets Technical Reference Guide» (PDF). 1-14.3.2 Building the MSC Selection Table.

- ^ «Mastercard Rules» (PDF). Mastercard. 21 December 2017. Archived from the original (PDF) on 2018-05-14.

- ^ «Mastercard 2-Series BIN Implementation for Merchants» (PDF). www.mastercard.us.

- ^ «Turkey’s Troy moves overseas with Discover deal». No. 9 November 2017. 9 November 2017. Retrieved 19 February 2022.

- ^ Elçiboğa, Ibrahim Kudret. «TROY Bin Listesi». Fraud and Chargeback (in Turkish). Retrieved 2020-08-31.

- ^ «Discover Network — IIN Range Update, 9.1» (PDF). October 2008. Retrieved 2009-01-28.

- ^ «Switch to Maestro». Archived from the original on 8 August 2010. Retrieved 2010-08-20.

A payment card number, primary account number (PAN), or simply a card number, is the card identifier found on payment cards, such as credit cards and debit cards, as well as stored-value cards, gift cards and other similar cards. In some situations the card number is referred to as a bank card number. The card number is primarily a card identifier and may not directly identify the bank account number/s to which the card is/are linked by the issuing entity. The card number prefix identifies the issuer of the card, and the digits that follow are used by the issuing entity to identify the cardholder as a customer and which is then associated by the issuing entity with the customer’s designated bank accounts. In the case of stored-value type cards, the association with a particular customer is only made if the prepaid card is reloadable. Card numbers are allocated in accordance with ISO/IEC 7812. The card number is typically embossed on the front of a payment card, and is encoded on the magnetic stripe and chip, but may also be imprinted on the back of the card.

The payment card number differs from the Business Identifier Code (BIC/ISO 9362, a normalized code—also known as Business Identifier Code, Bank International Code or SWIFT code). It also differs from Universal Payment Identification Code, another identifier for a bank account in the United States.

Structure[edit]

Payment card numbers are composed of 8 to 19 digits,[1] The leading six or eight digits (one or up to eleven digits) are the issuer identification number (IIN) sometimes referred to as the bank identification number (BIN).[2]: 33 The remaining numbers, except the last digit, are the individual account identification number. The last digit is the Luhn check digit. IINs and PANs have a certain level of internal structure and share a common numbering scheme set by ISO/IEC 7812. The parts of the number are as follows:

- a six or eight-digit Issuer Identification Number (IIN),[a] the first digit of which is the major industry identifier (MII)

- a variable length (up to 12 digits) individual account identifier

- a single check digit calculated using the Luhn algorithm[4]

- ^ IIN length has been extended to 8-digits in fifth edition of ISO/IEC 7812 published in 2017[3] and PAN will continue to remain variable length, ranging from 10 to 19 digits.

Issuer identification number (IIN)[edit]

Partial IIN on a credit card (both printed and embossed)

The first six or eight digits of a card number (including the initial MII digit) are known as the issuer identification number (IIN). These identify the card issuing institution that issued the card to the card holder. The rest of the number is allocated by the card issuer. The card number’s length is its number of digits. Many card issuers print the entire IIN and account number on their card.

In some circumstances, the issuer identification number (IIN) or bank identification number (BIN) may not be licensed directly from the issuing network (such as Mastercard or Visa). Obtaining an IIN/BIN number can be costly, time consuming and demand intensive operational burdens on in-house regulatory and compliance teams. For this reason, some new card programmes may use a ‘BIN sponsor’, in which case the IIN/BIN number is effectively sub-licensed from a scheme regulated entity. This is known as BIN sponsorship, and is a popular way for financial institutions to fast-track access to market.[5]

In the United States, IINs are also used in NCPDP pharmacy claims to identify processors, and are printed on all pharmacy insurance cards. IINs are the primary routing mechanism for real-time claims.

The ISO Register of Issuer Identification Numbers database is managed by the American Bankers Association. ABA is the Registration Authority for this standard and is responsible for allocating IINs to issuers.

Online merchants may use IIN lookups to help validate transactions. For example, if a card’s IIN indicates a bank in one country, while the customer’s billing address is in another, the transaction may call for extra scrutiny.

| Issuing network | IIN ranges | Active | Length | Validation |

|---|---|---|---|---|

| American Express | 34, 37[6] | Yes | 15[7] | Luhn algorithm |

| Bankcard[8] | 5610, 560221–560225 | No | 16 | |

| China T-Union | 31 | Yes | 19 | |

| China UnionPay | 62 | Yes | 16–19[9] | |

| Diners Club enRoute | Yes | 15 | No Validation | |

| Diners Club International[10] | 36 | Yes | 14–19[9] | Luhn algorithm |

| Diners Club United States & Canada[11] | 54 | Yes | 16 | |

| Discover Card | 6011, 644-649, 65 | Yes | 16–19[9] | |

| 622126–622925 (China UnionPay co-branded) | Yes | 16–19[9] | ||

| UkrCard | 60400100–60420099 | Yes | 16–19 | |

| RuPay | 60, 65, 81, 82, 508 | Yes | 16 | |

| 353, 356 (RuPay-JCB co-branded) | Yes | 16 | ||

| InterPayment | 636 | Yes | 16–19 | |

| InstaPayment | 637–639 | Yes | 16 | |

| JCB | 3528–3589 | Yes | 16–19[9] | |

| Laser | 6304, 6706, 6771, 6709 | No | 16–19 | |

| Maestro UK | 6759, 676770, 676774[12] | Yes | 12–19 | |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | Yes | 12–19 | |

| Dankort | 5019 | Yes | 16 | |

| 4571 (Visa co-branded)[13] | Yes | 16 | ||

| Mir | 2200–2204 | Yes | 16–19 | |

| BORICA (Bulgarian national payment system) | 2205 | Yes | 16 | |

| NPS Pridnestrovie | 6054740–6054744 | Yes | 16 | |

| Mastercard | 2221–2720[14] | Yes (since 2017)[15] | 16 | |

| 51–55 | Yes | 16 | ||

| Solo | 6334, 6767 | No | 16, 18, 19 | |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | No | 16, 18, 19 | |

| Troy | 65 (Discover co-branded[16]), 9792[17] | Yes | 16 | |

| Visa | 4 | Yes | 13, 16 | |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | Yes | 16 | |

| UATP | 1 | Yes | 15 | |

| Verve | 506099–506198, 650002–650027, 507865-507964 | Yes | 16, 18, 19 | Luhn algorithm |

| LankaPay | 357111 | Yes | 16 | |

| UzCard | 8600 | Yes | 16 | Unknown |

| Humo | 9860 | Yes | 16 | Unknown |

| GPN | 1, 2, 6, 7, 8, 9 | Yes | 16 | Unknown |

On November 8, 2004, Mastercard and Diners Club formed an alliance. Diners Club cards issued in Canada and the United States start with 54 or 55 and are treated as Mastercards worldwide. International cards use the 36 prefix and are treated as Mastercards in Canada and the United States, but are treated as Diners Club cards elsewhere. Diners Club International’s website makes no reference to old 38 prefix numbers, and they can be presumed reissued under the 55 or 36 IIN prefix. Effective October 16, 2009, Diners Club cards beginning with 30, 36, 38 or 39 have been processed by Discover Card.[18]

On November 3, 2014, Mastercard announced that they were introducing a new series of BIN ranges that begin with a “2” (222100–272099). The “2” series BINs will be processed the same as the “51–55” series BINs are today. They became active 14 October 2016.

On July 23, 2014 JSC NSPK was established in the Russian Federation. The joint stock company National System of Payment Cards (NSPK) is the operator of the Mir National Payment System. The main initiatives of NSPK are to create the national payment system infrastructure and to issue a national payment card Mir.

Effective October 1, 2006, Discover began using the entire 65 prefix, not just 650. Also, similar to the Mastercard/Diners agreement, China UnionPay cards are now treated as Discover cards and accepted on the Discover network.

While the vast majority of Visa’s account ranges describe 16 digit card numbers there are still a few account ranges (forty as of 11 December 2013)

dedicated to 13 digit PANs and several (439 as of 11 Dec. 2013) account ranges where the issuer can mix 13 and 16 digit card numbers. Visa’s VPay brand can specify PAN lengths from 13 to 19 digits and so card numbers of more than 16 digits are now being seen.

Switch was re-branded as Maestro in mid-2007.[19] In 2011, UK domestic Maestro (formerly Switch) was aligned with the standard international Maestro proposition with the retention of a few residual country specific rules.

EMV Certification requires acceptance of a 19-digit Visa card (ADVT 6.1.1 Test Case 2) and Discover Card (E2E Test Plan v1.3, Test Case 06).

Canadian bank card numbering[edit]

Bank card numbers issued by Canadian banks also follow a pattern for their systems:

| Issuing network | Ranges | Length |

|---|---|---|

| Canadian Imperial Bank of Commerce Advantage Debit Card | 4506 (Interac and Visa Debit) | 16 digits |

| Royal Bank of Canada Client Card | 45 | 16 digits |

| TD Canada Trust Access Card | 4724 (Interac and Visa Debit) | 16 digits |

| Scotiabank Scotia Card | 4536 | 16 digits |

| BMO ABM Card | 500, 5510 | 16 digits |

| HSBC Bank Canada Card | 56 | 16 digits |

| Conexus Credit Union Member Card | 629449 | 16 digits |

Security measures[edit]

To reduce the risk of credit card fraud, various techniques are used to prevent the dissemination of bank card numbers. These include:

- Format-preserving encryption: in which the account number is replaced with a strongly encrypted version which retains the format of the card data including non sensitive parts of the field such as first six and last four digits. This permits data field protection without changing payment IT systems and applications. A common use is for protecting card data from the point of capture in a secure reader to the payment processing host end-to-end to mitigate risk of data compromise in systems such as the Point of Sale (POS). AES-FF1 Format-Preserving Encryption is defined in NIST Specification SP800-38G.

- PAN truncation: in which only some of the digits on a card are displayed or printed on receipts. The PCI DSS standard dictates that only the first six and last four digits of the PAN may be printed on a receipt or displayed in cases other than where a business need requires the full PAN. US federal law (FACTA) allows only the display of the last 5 digits. In order to comply with both PCI DSS requirements and US federal law, generally only the last four digits are provided elsewhere to allow an individual to identify the card used.

- Tokenization: in which an artificial account number (token) is printed, stored or transmitted in place of the true account number.

References[edit]

- ^ «Announcing Major Changes to the Issuer Identification Number (IIN) Standard». www.ansi.org.

- ^ R. Shirey (August 2007). Internet Security Glossary, Version 2. Network Working Group. doi:10.17487/RFC4949. RFC 4949. Informational.

- ^ «ISO/IEC 7812-1:2017».

- ^ «ISO/IEC 7812-1:2006». ISO.

- ^ «What is issuing BIN sponsorship?». Monavate.com. Retrieved 2 July 2021.

- ^ «Card Security Features» (PDF). American Express. January 2001. Archived from the original (PDF) on 5 March 2006. Retrieved 2006-04-05.

- ^ «American Express Card security features» (PDF). Archived from the original (PDF) on 2021-10-25. Retrieved 2021-10-25.

- ^ «Bankcard Association of Australia». Archived from the original on 6 April 2006. Retrieved 2017-02-03.

- ^ a b c d e «February 2017 Compliance Update» (PDF). Archived from the original (PDF) on 2017-08-22. Retrieved 2017-08-22.

- ^ «Mastercard Diners Club Alliance». Archived from the original on 2008-12-04. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Diners Club — Fraud Management». Archived from the original on 2007-12-29. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Barclaycard BIN Ranges and Rules — UK» (PDF). Archived from the original on 2019-02-17. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Nets Technical Reference Guide» (PDF). 1-14.3.2 Building the MSC Selection Table.

- ^ «Mastercard Rules» (PDF). Mastercard. 21 December 2017. Archived from the original (PDF) on 2018-05-14.

- ^ «Mastercard 2-Series BIN Implementation for Merchants» (PDF). www.mastercard.us.

- ^ «Turkey’s Troy moves overseas with Discover deal». No. 9 November 2017. 9 November 2017. Retrieved 19 February 2022.

- ^ Elçiboğa, Ibrahim Kudret. «TROY Bin Listesi». Fraud and Chargeback (in Turkish). Retrieved 2020-08-31.

- ^ «Discover Network — IIN Range Update, 9.1» (PDF). October 2008. Retrieved 2009-01-28.

- ^ «Switch to Maestro». Archived from the original on 8 August 2010. Retrieved 2010-08-20.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Любая карта, информация о которой есть на Бробанк.ру, имеет один и тот же внешний вид. Это мировой стандарт. Если рассматривать номер банковской карты, он всегда отражен на ее лицевой стороне. Вот и изучим, что он означает, и как его расшифровать.

-

Где находится номер банковской карты

-

Номер карты Маэстро

-

Сбербанк больше не выпускает карты Маэстро

-

Что означают цифры на банковской карте

-

Пример номера карты Visa

-

Что можно узнать, имея номер пластика

-

Если это кредитная карта

-

Если речь о карточке МИР

-

Вопросы и ответы

Где находится номер банковской карты

Возьмите платежное средство в руки, посмотрите на лицевую сторону. Там отражен набор чисел, который и является индивидуальным номером. Кроме него на пластике отражены и другие важные реквизиты, которые нужны для выполнения платежных операций:

- срок действия вида 03/22. Это завершительный месяц, когда карта будет активной;

- имя и фамилия держателя на латинице, если платежное средство относится к именным;

- код CVC, отображенный на обороте. Это секретная комбинация цифр, которая нужна для онлайн-транзакций.

Если рассматривать, где находится номер карты на карте Mastercard или Visa, то некоторые источники говорят о том, что его можно увидеть в онлайн-банке. Но стандартно там отражается не полный номер, а только последние 4 числа.

Если по каким-то причинам номер банковской карточки нечитаем, его можно узнать в офисе банка или по телефону горячей линии. Потребуется идентификация личности.

Номер карты Маэстро

Это единственные в России карточки, которые отличаются некоторой индивидуальностью. Дело в том, что формат номера может быть несколько другим. Если на пластике других платежных систем всегда строго 16 цифр, то в случае Maestro это может быть 18 чисел, иногда — даже 19.

Держателей карточек Maestro часто смущает этот факт, так как при совершении операций система всегда просит указать 16 цифр. Но если укажете 18, ничего страшного, транзакция все равно совершится.

Если рассматривать, где находится номер банковской карты Маэстро, то он все так же располагается на лицевой стороне пластика. Чаще всего это именно 18 чисел. Примеры расположения цифр на картах Maestro:

Сбербанк выпускает именно 18-ти значные платежные средства этого типа. Номер поделен на две группы по 8 и 10 чисел. В стандартных же карточках 16 цифр, которые разделены на 4 группы.

Сбербанк больше не выпускает карты Маэстро

Постепенно вопросы о номерах на картах Маэстро отпадают, так как такие платежные средства больше не выпускаются. Ранее пластик этого типа выдавал в основном Сбербанк пенсионерам и получателей пособий. Можно сказать, что это были социальные карточки.

С июля 2019 года Сбербанк больше не выпускает карты Maestro. Им на замену подлежит Mastercard Standard, в номере которой уже традиционно 16 чисел. Выданные ранее платежные средства в ходу, пока не окончится срок их действия. Но вскоре их больше не будет на рынке.

Если рассматривать, сколько цифр в номере карты Сбербанка Маэстро, это 18 чисел. Но вскоре все платежные средства будут иметь формат из 16 цифр.

Что означают цифры на банковской карте

Что в Сбербанке, что в ВТБ, что в любом другом банке страны и мира выдаются карточки идентичного формата. Если рассматривать пластик Виза или Мастеркард, то в нем всегда 16 чисел, каждое из которых несет особый смысл. Пример номера карты — 4277 2555 5555 5555.

Первое число карты говорит о том, какая платежная система ее обслуживает:

- 2 — ПС МИР;

- 3 — American Express, которых практически нет в ходу в России;

- 4 — Visa;

- 5 — MasterCard;

- Маэстро могут начинаться с 3, 5 или 6.

Что означают остальные цифры на пластиковой карте:

- следующие пять чисел, то есть со второй по шестую, — это идентификационный номер банка-эмитента, который выпустил пластик. Если вбить эти числа в поиске в интернете, можно найти соответствующий банк;

- следующие числа с 7 по 15 — это индивидуальный номер самого держателя;

- завершающая цифра классического 16-ти значного номера карты — контрольное число.

Пример номера карты Visa

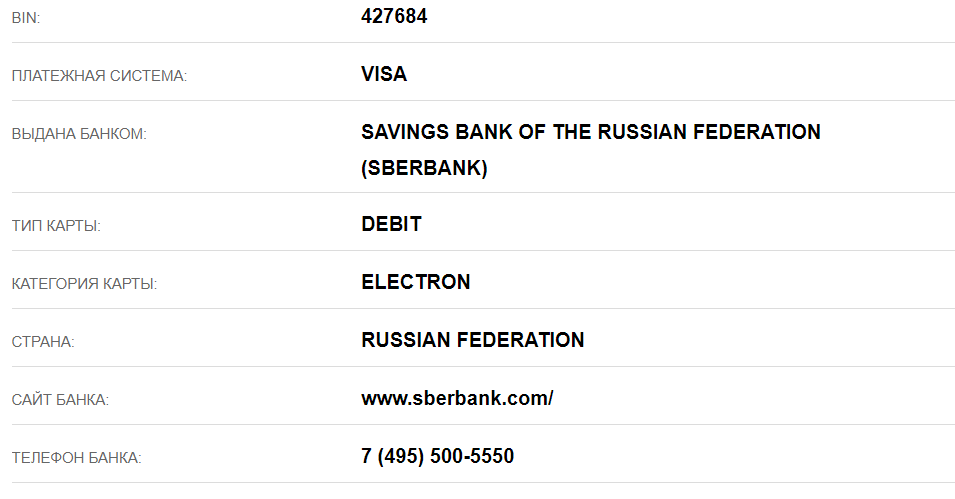

Для примера разберем номер карточки из 16-ти чисел, которую обслуживает международная система Виза. Пусть это будет карта Сбербанка 4276 8440 2783 3696 (номер реальной карты, найденной в сети, пластик уже недействующий, вышел срок работы).

Теперь расшифровываем:

- так как числовой набор начинается с четверки, значит, это пластик с обслуживанием Visa;

- в сети можно найти онлайн-сервисы, которые могут по номеру определить название обслуживающего банка. Например, можно использоваться сервис psm7. Вносим в него первые 6 цифр карточки 427684 и получаем информацию о том, что речь о Сбербанке:

- следующий числовой набор 4027833696 — это уже личный идентификационный номер держателя карточки.

Что можно узнать, имея номер пластика

Платежные реквизиты — всегда важная информация, сохранности которой нужно уделять пристальное внимание. Если данные попадут в неудобные руки, можно лишиться расположенных на счету средств.

Некоторые даже специально ищут номера банковских карт с деньгами, чтобы иметь возможность совершить хищение. Но только одного числового набора мала. Для совершения операций нужны и другие важные данные:

- для оплаты покупки в магазине нужен оригинал карточки;

- для оплаты товаров и услуг онлайн нужен также код CVC с оборота и код-подтверждение, присланный на телефон, привязанный к пластику;

- для входа в онлайн-банк кроме логина и пароля также нужен одноразовый пароль, который будет отправлен сообщением на телефон держателя.

Зная любой номер банковской карты, невозможно совершить с ней операцию. Нужны и другие данные.

Некоторые желают по известному номеру пластика определить, кому он принадлежит. Такая возможность есть только у пользователей Сбербанк Онлайн в случае, если речь идет о карточке Сбера. Чтобы узнать, на кого оформлен пластик, достаточно начать делать на него перевод. Система назовет владельца по примеру “Татьяна Ивановна К”. То есть даже фамилия останется неизвестной.

Других способов получения информации о владельце просто нет. Вы сможете найти банк, но точного держателя никто не назовет, так как это — конфиденциальная информация.

Если это кредитная карта

Все кредитки, находящиеся в российском обороте, обслуживаются системой Виза или Мастеркард. Это значит, что они, как и дебетовые продукты, имеют номер, состоящий из 16-ти чисел.

Если рассматривать пример номера кредитной карты, то он будет стандартным — вида 4555 5555 5555 5555. И точно так же, первое число обозначает принадлежность к определенной платежной системе, следующие — номер обслуживающего банка и личный номер заемщика.

Если речь о карточке МИР

Платежным средствам Маэстро постепенно на смену приходят карточки МИР, которые обслуживаются национальной платежной системой. Они выдаются бюджетникам для получения зарплаты, в виде инструмента для зачисления пенсий и пособий. Можно оформить такую и просто как дебетову.

Номера дебетовых карт МИР аналогичны тем, что указаны на пластиках Визы и Мастеркард. То есть это все так же набор из 16-ти чисел, разделенный на 4 группы. Числовой набор такого пластика всегда начинается с двойки.

Вопросы и ответы

Где находится номер карты на карточке?

Он нанесен на лицевой стороне пластика. Может быть либо напечатанным, либо эмбоссированной. В последнем случае цифры выдавливаются, делаются рельефными.

Какая структура номера банковской карты?

Если он состоит из 16-ти чисел, тогда пример будет таким — 4762 5555 5555 5555. Если это 18 цифр, тогда 42765555 5555555555.

Где указан номер банковской карты Сбербанка?

Только на самом платежном средстве. В банкинге или мобильном приложении отображаются только последние четыре цифры.

Где найти номера виртуальных банковских карточек?

Такая карточка не существует в оригинале, есть только ее данные. Номер традиционно отражается в банкинге, а все остальные реквизиты, требуемые для совершения онлайн-операции, присылаются на телефон держателя.

Какие первые цифры у карт Мастеркард?

Если первыми на пластике отображены числа с 51 по 55, это значит, что обслуживающая платежная система — Мастеркард. Если же это 50, 56, 57, 58 и 59, тогда — МИР.

Сколько цифр в кредитной карте Visa?

Столько же, сколько и в дебетовой, то есть 16.

Источник информации:

- Сайт Сбербанка: Замена карт Maestro в рублях на карты Mastercard Standard.