Например:

в Республике Армения: «11/101014/0004455»;

в Республике Беларусь: «06532/220211/0001122»;

в Республике Казахстан: «50208/220211/0002233»;

в Кыргызской Республике: «10302/231214/0005566»;

в Российской Федерации: «10226010/220211/0003344».

Под регистрационным номером ДТ в графе построчно указываются сведения об ограничениях по пользованию и распоряжению условно выпускаемыми (выпущенными) товарами в соответствии с условиями заявляемой (заявленной) таможенной процедуры.

В Республике Казахстан и Российской Федерации при декларировании товаров в таможенной процедуре СТЗ в графе «A» основного и добавочного листов ДТ под регистрационным номером ДТ должностным лицом производится запись: «Размещение и использование в пределах территории СЭЗ (ОЭЗ)»;

Пример формата номера ДТ в счет-фактуре: 88888888/666666/0007777/22

В счет-фактуре указывается номер ДТ с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ДТ либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров / Перечень товаров/.

Пример формата номера ДТ в РБ:

ТТППП/ДДММГГ/ВНННННН, где

ТТ — код таможенного органа, который произвел выпуск товаров до подачи ДТ;

ППП — код ПТО, который произвел выпуск товаров до подачи ДТ;

ДД — день выпуска товаров;

ММ — месяц выпуска товаров;

ГГ – две последние цифры года выпуска товаров;

В – русская буква «В» — выпуск до подачи ДТ;

НННННН – шестизначный порядковый номер регистрации обязательства в делах структурного подразделения таможни. Выпустившего товар до подачи ДТ без указания буквенных символов и аббревиатур структурного подразделения, содержащихся в структуре такого номера.

Решение о выпуске принято в ПТО код 06513, дата принятия решения 14.01.2011.

В соответствии приведенной выше структурой в графе А ДТ (и если надо в последующем в Графе 40 ДТ) указывается:

Пречень ведомственных пунктов таможенного оформления для совершения таможенных операций и проведения таможенного контроля в отношении отдельных видов товаров, а также время работы таможенных органов в них утвержден Постановление ГТК Республики Беларусь от 30.05.2014 № 30 «О перечне ведомственных пунктов таможенного оформления и порядке их открытия и упразднения».

Справочник кодов таможен на территории ЕАЭС, в т.ч. Республики Беларусь:

Например, такие номера таможенных органов как — 06533 были в РБ, но их удлиняли, сейчас коды таможенных органов имеют такие номера, на пример: 11206533 — Минск Свободная экономическая зона. Формат номера в графе А бланка ДТ не изменился, номер ДТ в Белоруссии, должен также иметь дату + порядковый номер ДТ на посту.

2. Об указании в счет-фактуре номера ДТ на товар выпущенный в Республике Беларусь

При оформлении Счет-фактур в электронной программе некоторые специалисты сталкиваются с вопросами оформления ряда граф и проблемой внесения номера таможенной декларации (ДТ) в форму Счет-фактуры, т.к. количество символов в ДТ из Белоруссии отлично от правил в РФ. Рассмотрим варианты:

В Счет-фактуре в РФ, в графе 11 «Номер таможенной декларации» — можно указать номер таможенной декларации РБ, но так как он содержит меньше знаков, а в России номер ДТ — 23 знака (включая «слеш», пример формата номера ДТ (ГТД) в РФ: хххххххх/хххххх/ххххххх), то перед номером ДТ из РБ — можно поставить недостающие символы, например нули, чтоб не было сбоя в программе «1С».

При декларировании товаров в Республике Беларусь и Республике Казахстан указывается пятизначный код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в Республике Беларусь и Республике Казахстан, например – 20733.

Пример номера ДТ из РБ: ТТППП/ДДММГГ/ВНННННН

При этом буквы «В» в номере ДТ может не быть, если это не выпуск до подачи ДТ.

Т.о. в счет-фактуре в РФ указываем: 00ТТППП/ДДММГГ/ВНННННН

Графа 11 счета-фактуры заполняется при реализации товаров нероссийского происхождения. В то же время при ввозе в Россию товаров из стран – участниц ЕАЭС таможенная декларация не оформляется. А регистрационный номер декларации на товары, оформленной в Республике Беларусь или ином государстве — члене ЕАЭС при выпуске импортных товаров для внутреннего потребления на территории этих государств, не требуется указывать в графе 11 счета-фактуры, см. Письмо Минфина от 23.08.2017 № 03-07-13/1/53878.

Регистрационный номер нероссийской декларации на товары не нужно указывать и в графе 13 книги покупок, и в строке 150 раздела 8 декларации по НДС, см. Письмо ФНС от 31.07.2017 № СД-4-3/15018.

Т.о., если товар не был растаможен в РФ, а был растаможен в одной из стран Союза (ЕАЭС), то и номера российской ДТ у Вас нет. Одно из писем Минфина от 2012 г. (текст приведен ниже) говорит, что можно проставить ПРОЧЕРК в графе 11.

И хоть судебные решения в пользу участников ВЭД при таком заполнении, есть налоговые органы, которые придираются к этому варианту заполнения Счет-фактуры. Поэтому, если не брать в расчет судебную практику и чтоб НЕ давать повод ФНС — рекомендую указывать номер ДТ из РБ (стран ЕАЭС), если он у Вас есть. А если номера ДТ из стран ЕАЭС нет и не можете по запросу получить, можете или обязать переделать счет-фактуры из ЕАЭС (РБ), или ставить прочерки. Т.к. отсутствие номера ДТ, выпущенной не в РФ, не может быть основанием для отказа в принятии к вычету сумм налога на добавленную стоимость.

Есть мнение, что целесообразно в Счет–фактуре ставить происхождением – Белоруссию . Но это не корректно, товар после таможенной очистки в РБ или в др. сртране Союза, стал согласно ТК ЕАЭС товаром Таможенного союза, при этом происхождение товара не меняется, информацию можно взять из его маркировки или ДТ в РБ. Беларусь, как и др. страны — участники ЕАЭС с РФ не имеет таможенного контроля внутри Союза, т.о. при пересечении границы таможенная декларация на товары Союза или произведенные в Союзе (она же ГТД/ДТ) не оформляется. Однако, при заполнении графы 10 в программе «1С», графу 11 не оставить пустой, программа не позволяет её сохранить, поэтому в номере — ставить прочерки.

Если Вы получили от Белорусов Счет-фактуру с номером ДТ, то её и переносите, а если там номер не стоит, но Вы за них не отвечаете и поэтому в российской счет-фактуре можете проставить прочерк, а страной происхождения в графе 10 указать товары Таможенного союза.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 12 сентября 2012 г. N 03-07-14/88

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу оформления счетов-фактур при реализации на территории Российской Федерации товаров, произведенных на территории Китайской Народной Республики и выпущенных в свободное обращение на территории Республики Беларусь, ввезенных в Российскую Федерацию с территории Республики Беларусь, и сообщает.

Согласно пп. «к» и «л» п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 N 1137, в графах 10 и 11 счетов-фактур указываются страна происхождения товаров и номер таможенной декларации. При этом данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация.

На основании положений законодательства Российской Федерации о таможенном деле использование информации о стране происхождения товаров связано с применением мер таможенно-тарифного и нетарифного регулирования при таможенном декларировании товаров, перемещаемых через границу Российской Федерации. При этом в таможенной декларации по товарам, ввезенным на территорию Российской Федерации, указывается страна их происхождения. Поэтому в счетах-фактурах, выставленных при реализации этих товаров на территории Российской Федерации, в графе 10 «Страна происхождения» отражается страна происхождения товаров, указанная в таможенной декларации, а в графе 11 «Номер таможенной декларации» — номер этой таможенной декларации.

В соответствии с Решением Комиссии Таможенного союза от 17.08.2010 N 335 «О проблемных вопросах, связанных с функционированием единой таможенной территории, и практике реализации механизмов Таможенного союза» таможенное декларирование и таможенное оформление на внутренних границах Российской Федерации с государствами — членами Таможенного союза отменены, а товары, происходящие с территории государств — членов Таможенного союза, и товары, происходящие из третьих стран и выпущенные в свободное обращение на территории государств — членов Таможенного союза, признаются товарами Таможенного союза.

Учитывая изложенное, а также принимая во внимание, что при ввозе товаров на территорию Российской Федерации с территории Таможенного союза таможенная декларация не оформляется, в счетах-фактурах, выставляемых при реализации на территории Российской Федерации товаров, произведенных на территории Китайской Народной Республики и выпущенных в свободное обращение на территории Республики Беларусь, ввезенных в Российскую Федерацию с территории Республики Беларусь, в графах 10 и 11 следует проставлять прочерк.

При этом необходимо отметить, что указание в счетах-фактурах дополнительной информации нормами Налогового кодекса Российской Федерации не запрещено. Поэтому в случае отражения в счете-фактуре при реализации на территории Российской Федерации указанных товаров в графе 10 счета-фактуры наименования страны происхождения товаров «Республика Беларусь» или «Таможенный союз» оснований для отказа в принятии к вычету сумм налога на добавленную стоимость по такому счету-фактуре, предъявленному покупателю, не имеется.

Мнение Департамента, приведенное в настоящем письме, не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента налоговой и таможенно-тарифной политики

Курсы и семинары для бухгалтеров

-

ТН ВЭД в налоговом учёте, для таможни, сертификации и маркировки товаров (код программы BGL-K03)

Курсы и семинары для специалистов по таможенным операциям и декларантов

Программы по обучению работе в системе электронного декларирования товаров:

· — организация вэбинаров (дистанционное обучение),

· — индивидуальные занятия.

Кроме того, обратите внимание на наши тематические семинары:

Всем слушателям наших курсов мы предоставляем пакет материалов по теме курса:

· Презентации к курсу лекций, методические материалы и нормативные документы;

· Программное обеспечение для работы с таможней и ВЭД (демо версии программ для заполнения электронных таможенных документов);

· Всем слушателям курсов предоставляется скидка -10% на покупку ПО от разработчика.

Звоните или пишите нам, будем рады Вашим обращениям!

Место проведения: Набережная канала Грибоедова д. 19, С.-Петербург

Запись и доп.инфо: +7 981 145 13 68 ( Viber WhatsApp)

Ссылка на Академию ВЭД и Логистики «СФЕРА»© обязательна http://sferaved.ru

Залогом успешного прохождения бюрократических процедур на таможне служит корректное оформление всех сопроводительных документов. В список документации, обязательной для осуществления внешнеторговой деятельности, входит ГТД, или, в расшифровке, грузовая таможенная декларация. Декларирование необходимо для контроля перемещения грузов через государственную границу: отслеживания и ограничения перевозки некоторых товаров, предотвращения вывоза национальных ценностей, а также для сбора налогов и пошлин. Сертифицированный таможенный представитель «Импортэкс» специализируется на подготовке любых видов ГТД и приведении документов в безупречное состояние.

Сколько типов ТД используется в ВЭД

Чтобы исключить неточности при оформлении ГТД, необходимо знать, сколько типов деклараций используется в ВЭД, для каких ситуаций они предусмотрены, как их правильно заполнять. В ТК ТС рассматриваются 4 вида деклараций:

- Декларация на товары (ДТ). В прежней терминологии – грузовая таможенная декларация (ГТД).

- Пассажирская декларация (ПД).

- Таможенный транзит (ТТ).

- Декларация на транспортное средство.

Типы деклараций различаются также по виду процедур, под которые оформляется товар.

Таблица 1. Разновидности таможенных процедур.

Специалисты «Импортэкс» обладают многолетним опытом в подготовке к прохождению процедур на таможне, а также необходимыми знаниями для точного заполнения и подачи документов. Обращение в нашу компанию избавит вас от любых проволочек по оформлению и проведению груза через таможню.

Грузовые таможенные декларации

ГТД – это документ установленной формы из нескольких десятков граф для заполнения. В нём содержатся сведения о товаре, перемещаемом юридическими лицами или ИП при внешнеторговых сделках. В декларации ГТД также представлена информация:

- о таможенной стоимости груза;

- об отправителе и получателе;

- о транспорте, используемом для доставки.

После вступления России в Таможенный Союз (ТС) в 2011 году аббревиатура ГТД стала менее употребляемым термином в системе органов таможни РФ. Ему на смену пришло понятие ДТ, что в расшифровке означает декларация на товары (проводимые через таможню). Декларация заполняется в соответствии с Таможенным кодексом (ТК) Евразийского экономического (или Таможенного) союза.

Что такое ГТД на импорт и экспорт

ГТД оформляется для законной перевозки товаров как из-за рубежа (импорт), так и за пределы страны (экспорт). Оформлением занимается распорядитель груза, в роли которого обычно выступает компания-брокер. После этого ГТД заверяется инспектором таможни. Указанные сведения должны соответствовать реальным данным о товаре, его перевозчике и получателе, так как в дальнейшем именно на основании этого документа будет возможен пропуск через границу. Наличие помарок или подчисток в ГТД недопустимо.

При выявлении несоответствий товар может быть направлен на штрафную площадку и даже конфискован, а его распорядитель – привлечён к административной или уголовной ответственности.

Примеры расшифровки кодов ТН, страны происхождения товара и таможенных платежей

При оформлении ГТД на декларанта возлагается обязанность по определению кода товарной номенклатуры (ТН) ВЭД, утверждённой решением Совета ЕЭК (Европейской экономической комиссии). Кодировка позволяет идентифицировать товар и упростить автоматизированную обработку деклараций, подаваемых в таможню.

Коды вносятся в 33 графу ГДТ, состоят из 10 знаков и отражают принадлежность товара к одной из 97 товарных групп ТН ВЭД. Группы в свою очередь состоят из нескольких подгрупп, каждая из которых подразделяется еще на несколько подгрупп. Чтобы для внесения данных в ГДТ рассчитать, например, код рептилии, ввозимой на территорию ТС для исследований, необходимо:

- в разделе номенклатуры «живые животные» (01) найти подгруппу «Живые животные прочие» (0106);

- затем перейти к подгруппе «Рептилии (включая змей и черепах)» (01062000);

- наконец, в подгруппу «Для научно-исследовательских целей», в результате получится код товара 0106200010.

В 34 графу ГТД (подраздел «а») вносится код страны происхождения товара. Этот код имеет буквенное выражение, например:

- RU – Россия;

- KZ – Казахстан;

- AM – Армения;

- CA – Канада;

- EU – Европейский союз.

В случае полного отсутствия данных о стране происхождения товара проставляется код «00».

Графа 47 ГДТ называется «Исчисление платежей» и предназначена для внесения кодов платежей. Кодировка платежей в пользу таможни также принята решением комиссии ТС и применяется на всей территории ЕАЭС. Основные и часто встречающиеся коды:

- 1010 и 1020 – сбор за таможенное оформление и сопровождение;

- 2010 – ввозная таможенная пошлина;

- 2050 – антидемпинговая пошлина;

- 2060 – компенсационная пошлина;

- 5010 – налог на добавленную стоимость.

Декларанты, решившие классифицировать свой товар самостоятельно, должны быть готовы к тому, что таможенные ведомства не всегда соглашаются с выбранным кодом ТН и могут принять собственное решение по классификации. Это приведёт к трудностям при прохождении таможни: растягиванию процедуры по времени, дополнительным тратам, а в некоторых случаях к штрафным санкциям (при подозрении, что неверный код был указан в ГТД преднамеренно). Во избежание неприятностей желательно доверять классификацию товаров таможенным представителям с многолетним опытом. Специалисты «Импортэкс» помогут в этом.

ГТД на машину

Декларация ГТД на машину оформляется, как правило, при ввозе автомобилей или их составляющих (кузова или двигателя) на территорию ТС. ГТД на машину — это такой документ, без которого невозможны оформление и постановка автомобиля на учёт в органах ГИБДД. Данные, указанные в паспорте транспортного средства, должны совпадать с данными VIN-кода (идентификационного номера, по которому можно отследить дату производства, продаж и иных событий в истории конкретного автомобиля). Для оформления ГТД необходимо подготовить списки документов для регистрации ИП, юридического или физического лица в таможне и для таможенного оформления «экспорт» (или «импорт», что в случае с авто случается редко).

Как рассчитать таможенный платёж

Для расчёта совокупного таможенного платежа, который будет указан в определённой графе ГТД, пользуются общей формулой:

Таможенный сбор + таможенная или сезонная (если есть) пошлина + акциз (если есть) + особые пошлины + НДС = совокупный таможенный платёж.

Во избежание проблем с таможенным ведомством сумма платежа должна быть рассчитана максимально точно.

Бухгалтерский учёт ГТД

Декларация на товары состоит из 4 листов (основного, Т1, и добавочных — Т2), скреплённых между собой в брошюру. После выпуска товара листы ГТД распределяются между:

- таможней (там остаётся и сохраняется в архиве 1 лист);

- статистическим отделом таможни (для статистического учёта используется 2 лист);

- декларантом (у него остаётся 3 лист);

- региональным таможенным органом (при экспорте) или отделом таможенной стоимости (при импорте) – туда отправляется 4 лист.

Номер декларации и страна происхождения товара в обязательном порядке фигурируют в бухгалтерском учёте пошлины по ГТД при оформлении импортного товара на склад.

Пассажирские таможенные декларации

Таможенное оформление товаров, перевозимых физическими лицами в связи с переездом в другую страну или возвращением на ПМЖ, предполагает заполнение пассажирской таможенной декларации. Заполнение пассажирской таможенной декларации возможно как на бумажном носителе, так и в электронном виде.

Декларирование товаров с применением пассажирской таможенной декларации для юридических лиц не предусмотрено.

Образец бланка

Образец электронного бланка пассажирской таможенной декларации 2020 года можно скачать с сайта ФТС.

Бланк пассажирской декларации в виде документа на бумажном носителе необходимо распечатать на одном листе A4 с двух сторон!

Какие товары требуют декларирования

Пассажирская декларация применяется для товаров, подлежащих обязательному декларированию при пересечении границ ТС:

- оружия и наркотических веществ;

- живых животных и растений;

- культурных ценностей;

- драгоценных материалов;

- личных автотранспортных средств;

- денег и дорожных чеков на сумму, эквивалентную 10 тыс. $ США.

При ввозе на территорию ТС необходимо декларировать товары, стоимость и количество которых превышает размер беспошлинного ввоза.

Порядок заполнения

На той же странице сайта ФТС, где размещена ссылка на электронный бланк пассажирской таможенной декларации 2020 года, можно ознакомиться с порядком заполнения пассажирской таможенной декларации.

Огромное количество информации в представленных документах нередко приводит в замешательство лиц, рискнувших самостоятельно заполнить подаваемую в таможню документацию. Чтобы избежать ошибок, исправлений и других помарок при заполнении ГТД, целесообразнее поручить эту работу профессионалам.

Специалисты «Импортэкс» готовы заполнить документы любой сложности и обеспечить ваше беспрепятственное пересечение границы. Узнайте, как можно сэкономить на брокерских услугах по телефону горячей линии.

Свяжитесь с нами и мы вдумчиво подберем оптимальное логистическое решение для вашего бизнеса

или

Просто оставьте свой номер, наши опытные профессионалы вам перезвонят

Международная торговля — это важная составляющая экономики. Ежегодно из других государств поставляется большое количество продукции разных категорий. Компании, осуществляющие такие перевозки, должны позаботиться о необходимых документах. Также в процессе нередко участвуют частные лица. Они покупают подержанные автомобили, бытовую технику в соседних странах. В статье пойдет речь о том, что такое это — ГТД (государственная таможенная декларация) на товар, расшифровка аббревиатуры, правила оформления документов и для чего они вообще нужны.

Понятие

Бумага требуется тогда, когда нужно перевезти ценные товары через государственную границу. Стоит отметить, что таможенная декларация в настоящий момент используется в другом формате. Вначале 2011 года было официально принято новое наименование — «ДТ». Однако прежний термин до сих пор в ходу. Поэтому в предложенном материале периодически будут упоминаться они оба.

Что указывается

Существует строгий регламент, который определяет сведения, содержащиеся в документе ГТД. Подробно об этом — в таблице, приведенной ниже.

| № | Информация |

| 1 | Реквизиты отправителя |

| 2 | Данные получателя |

| 3 | Название страны, где была заключена сделка, ее код |

| 4 | Место происхождения |

| 5 | Государство назначения |

| 6 | Условия перевозки, транспортное средство, в какой валюте будут проводиться расчеты |

| 7 | Характеристики груза |

| 8 | Пункты пропуска на границе |

| 9 | Предусмотренные квоты |

| 10 | Пошлины, сборы |

Виды

В первом разделе мы указали, что означает ГТД и как расшифровывается. Теперь необходимо описать классификацию. Законодательством Российской Федерации предусмотрено наличие четырех типов декларации. Они применяются в зависимости от возникшей ситуации.

Товарная

Такая бумага оформляется на всю продукцию, предназначенную для ввоза на территорию Таможенного союза в рамках ведения внешней коммерческой деятельности. В его состав входит Российская Федерация, а также:

- Казахстан;

- Республика Беларусь;

- Армения;

- Киргизия.

Транзитная

Грузовая транспортная декларация этого вида необходима в том случае, когда товар движется по ТС и при этом ни одно из государств не осуществляет импорта или экспорта. Тогда заполняется форма и передается в соответствующую инстанцию.

Пассажирская

Такая разновидность применяется в ситуациях, когда продукция транспортируется физическим лицом.

На ТС

Документ оформляется, когда в Россию ввозится транспортное средство из-за рубежа.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Оформление ГДТ на таможне: для чего это нужно

Описанная в статье бумага содержит в себе несколько функций. Для лучшего понимания стоит подробно разобрать каждую из них. Прежде всего, это получение важных сведений. Участники подают ее в таможню, тем самым подтверждая факт совершения сделки.

Второе назначение — юридическое. Наличие правильно составленного документа является свидетельством того, что соглашение было достигнуто с учетом действующего национального законодательства и правил.

Третья роль — статистическая. Данные, которые были обозначены в декларации ГДТ, используются руководством компаний для формирования отчета, выявления сильных и слабых сторон и принятия новых масштабных решений.

Если подытожить все указанное выше, то можно сделать вывод, что бумага играет большую роль на всех этапах осуществления международной торговли. Без нее не получится составить график и засвидетельствовать правомерность действий.

Когда ее можно не заполнять

Нормативно-правовые акты предусматривают несколько ситуаций, в которых составление таможенной декларации ГДТ не является обязательным этапом. Прежде всего, это сделки с беспошлинным товаром, который поставляется или отправляется. Второй случай — это торговля в очень малых объемах. Если стоимость всей продукции меньше 100 евро, то оформление этой бумаги не требуется. Отдельно обозначается, что документ не нужен, если транспортируется специальная продукция, на которую не распространяются меры экономической политики. Кроме того, перевозка груза на территорию другого государства в целях личного пользования тоже не требует заполнения бумаг.

Эти правила звучат несложно. Однако перед тем, как пересечь границу, необходимо проконсультироваться с юристом. Он подскажет, что именно нужно предъявить сотруднику пограничной службы в конкретной ситуации.

Алгоритм

Первая часть статьи была посвящена тому, что это такое — ГДТ, взаимодействию с таможней, также была приведена расшифровка аббревиатуры. Теперь необходимо выяснить, как именно происходит процесс оформления.

Прежде всего, нужно обозначить, что декларация заполняется по установленной комиссией ТС форме. Она представляет собой брошюру или просто несколько бланков А4. Правила заполнения регулируются специальным органом — ГТК. Необходимые предписания содержит приказ «Об утверждении Инструкции о порядке заполнения ГТД».

Прежде всего, работа осуществляется над основным листом — ТД 1. Он заключается на грузы с единственным наименованием и режимом перемещения. Делается 4 экземпляра. Первый отправляется в архив для хранения. Второй уходит в отдел ведения статистики. Третий — отдается на руки заявителю для проведения отчетной деятельности. Последний прилагается к товару и направляется пункт пропуска. В нем осуществляется растаможивание.

Основную информацию необходимо вносить декларанту. Многие люди чувствуют себя некомфортно от обилия данных и информации. Особенно новички, которые до этого не знали, что это — режим ГТД и какие документы нужны. Но если разобраться, то процедура уже не будет такой сложной. При принятии бумаг ставится особый штамп. Пройденные этапы контроля отмечают в специальных графах.

Кроме того, есть лист формы ТД 2. Если вместе транспортируются грузы, в состав которых входят продукты с разными наименованиями, то его заполняют в обязательном порядке. Один дополнительный бланк может содержать до 3 артикулов. Максимальное количество таких страниц в законодательстве не прописано. Процедура заполнения аналогична предыдущей форме.

Внизу прикреплен образец, на который можно ориентироваться в процессе.

Условия составления

Существует несколько основных требований, обязательных к соблюдению:

- Записи должны быть разборчивыми без зачеркиваний, помарок и ошибок.

- Используется только русский язык и печатный текст.

- Запрещено обозначать любые данные, не предусмотренные Инструкцией.

- Если возникла необходимость в исправлении, то его необходимо заверить подписями уполномоченного сотрудника и декларанта. В противном случае бланк не будет считаться действительным.

Какие бумаги подаются вместе с формой ГДТ

Нормативными актами предусмотрен список документов, подающихся одновременно с декларацией в соответствующий таможенный орган. Ниже приведен полный перечень.

Свидетельство, которое на официальном уровне подтверждает возможность подавать ДТ от своего имени.

- Транспортные бумаги, свидетельствующие о том, что груз пересекал государственную границу Российской Федерации.

- Копия паспорта внешнеэкономического договора.

- Справка о таможенной стоимости.

- Сертификат контроля доставки продукции.

- Чеки об уплате пошлин.

- Фото ГТД (электронная копия на носителе).

Образец 2020

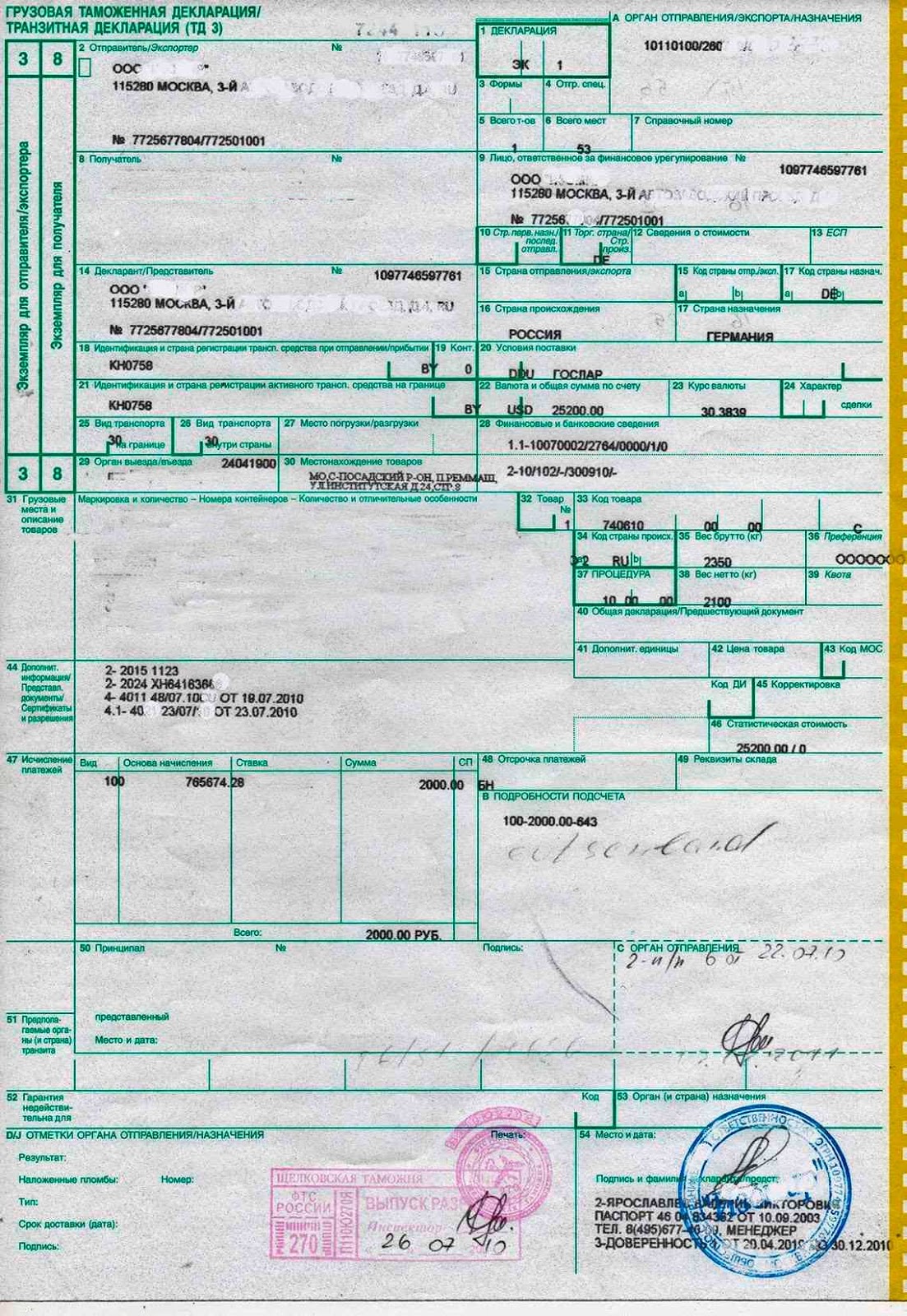

Выбирая пример, важно учитывать дату. Вполне возможно, указанная информация уже не актуальна. На фото можно увидеть декларацию, заполненную в прошлом году.

Как видно на примере, на бланке содержится большое количество информации. Прежде всего, название документа в левом верхнем углу. Также обозначен номер, о котором речь пойдет ниже. В окошке под ним можно наблюдать данные получателя, а дальше — декларанта. Справа обозначены названия государств. Германия — страна назначения, Российская Федерация — происхождения. Ниже указана сумма платежа и курс валют на момент оформления. Важно отметить, что на листе также прописаны данные ответственного лица.

Каким образом формируется номер документа

На этом имеет смысл сконцентрироваться внимательней. После того как декларант заполнил бланки, бумаги проходят тщательную проверку и регистрируются. Затем им присваивается индивидуальный номер. Однако он состоит не из случайных цифр, а образуется по четким правилам.

Первый блок — это 8 символов. Это код таможенной организации, в которой осуществляется оформление. Второй — дата регистрации. Сначала стоит число, после — месяц и две последние цифры текущего года. Например, 18 апреля 2020 будет выглядеть так: 180420.

Третья часть включает в себя 7 чисел. Это порядковый номер, который присваивается декларации соответствующим органом. Отсчет ведется с начала календарного года. Например, №0000002 — вторая по счету. Элементы разделяются знаком «/», пробелов или других символов ставить нельзя.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Учет автомобилей, перевозящихся через границу

Процедура покупки транспортного средства за рубежом очень распространена в России. Особенно большим спросом пользуются машины тех марок, которые официально не продаются на территории Российской Федерации. К примеру, известный электрокар Tesla. Еще одна причина — более привлекательные цены в некоторых странах.

Алгоритм ввоза авто из другого государства несложен. Он состоит из 4 шагов, которые легко запомнить и выполнить.

1. Первый этап — это оформление всех необходимых для осуществления процесса бумаг. Собираются данные о владельце, а также о самом транспорте. Важно, чтобы была точно указана модель, производитель, идентификационный номер (VIN), год выпуска, мощность и другие характеристики, по которым можно безошибочно вычислить конкретный автомобиль.

2. Следующая ступень — это предоставление собранных справок работнику таможенной службы. Прежде всего, это декларация ГТД. Кроме нее, заявитель обязан продемонстрировать сотруднику технический паспорт транспортного средства, договор поставки, инвойс (счет-фактура), квитанция с указанием суммы расходов на транспортировку.

3. Далее идет очистка. На этой стадии выясняется точная цель ввоза машины в Россию. Момент важен, поскольку от причины напрямую зависит размер взимаемой с нового владельца пошлины. После проверяется наличие льгот у покупателя, детальный осмотр авто, сопоставление фактических номеров с обозначенными в документах.

4. Последний шаг — это оформление разрешения на ввоз. Если все счета оплачены в полном объеме, у инспектора нет вопросов к состоянию бумаг, то ставится надпись, позволяющая пересекать границу. Она дает право регистрировать транспортное средство в соответствующих органах.

Государственная таможенная декларация на авто

Она необходима, если машина была куплена за границей, а потом хозяин собирается перевезти ее в Российскую Федерацию. В этом случае оформление ложится на того, кто совершал покупку. Иными словами, на нового владельца транспортного средства. Инспектор внимательно проверяет бумаги, сверяя все указанные в них сведения. Если проблем не обнаружено, ставит разрешение на ввоз.

В случае когда транспортировка машины осуществляется частным лицом, в обязательном порядке нужно предъявить приходный ордер. Это справка о том, что пошлина была уплачена в полном объеме. Если он отсутствует, то сотрудник не пропустит автомобиль в Россию. Это может привести к потере не только времени, но и денег, поскольку появятся затраты на хранение авто на специальном складе. Поэтому стоит заранее проверить наличие всего необходимого.

Компания «Клеверенс» занимается созданием и реализацией готовых решений для бизнеса. Поэтому наши услуги будут особенно полезными, если клиент представляет организацию. С помощью программного обеспечения, созданного нашей компанией, вы сможете оптимизировать многие бизнес-процессы, например, упростите проведение инвентаризации, маркировки и др. Благодаря оптимизации за счет внедрения современных мобильных инструментов можно сократить издержки, сохранить чистую долю прибыли и при желании реинвестировать ее в модернизацию рабочих мест, на привлечение большего количества клиентов, а так же на найм более квалифицированных сотрудников, которые смогут вывести организацию на новый уровень, помогут освоить новые рынки.

Обратившись в фирму, пользователь экономит не только время. Доверив выполнение процедуры профессионалам, можно существенно снизить риск осложнений и финансовых издержек. Отличительные черты организации — это клиентоориентированность, оперативность выполнения заказов, работа с различными задачами, а также доступные цены. Еще один плюс — это отзывчивый квалифицированный персонал.

Кузов

Большинство автовладельцев покупают сразу готовое транспортное средство. Однако бывают ситуации, когда машину перевозят через границу по частям. В большинстве случаев это способ сэкономить, покупая битый автомобиль, а затем восстанавливая его.

Если дело обстоит именно так, и авто в Россию въезжает по деталям, то на каждый компонент, обладающий собственным идентификационным номером, необходимо оформлять отдельную таможенную декларацию. Один из таких элементов описан в этом подразделе. Если не произвести все перечисленные действия, то после сборки ТС невозможно будет зарегистрировать в органах. Соответственно, легально ездить на ней будет нельзя. Следует подумать, стоят ли сэкономленные средства потерянного времени.

В процессе анализа уполномоченный инспектор тщательно сверяет данные агрегатов. Если где-то обнаруживается несовпадение, то декларант вынужден будет тратить время и денежные средства на устранение всех неточностей. Поэтому к покупке машины за рубежом нужно относиться со всей серьезностью, учитывая возможные подводные камни.

Декларация на мотор

Некоторые автомобилисты покупают импортный двигатель в магазинах за границей. Чаще всего они надеются на более высокое качество детали. Однако не все принимают во внимание, что у нее также есть индивидуальный номер. Соответственно, необходимо оформлять отдельную декларацию по этому поводу.

Если агрегат был в употреблении, то важно тщательно осмотреть его перед покупкой на предмет сохранности номера. Это впоследствии может избавить от множества неприятностей.

Возраст, состояние и технические характеристики мотора не имеют значения. Важно только соответствие оборудования экологическим стандартам. Если никаких проблем не обнаружено, то владелец получает официальное разрешение на въезд и устанавливает двигатель на свое транспортное средство. После чего вносятся изменения в техпаспорт автомобиля.

Количество показов: 25174

Юридические и физические лица, которые перемещают товар через границу России в коммерческих целях, называются участниками внешнеэкономической деятельности – ВЭД. Таможенные органы РФ контролируют законность внешнеэкономической деятельности участников. Для того чтобы бизнес, связанный с вывозом (импортом) или ввозом (экспортом) товара через границу был успешным, участники ВЭД обязаны соблюдать правила оформления соответствующей документации. И прежде всего это правило распространяется на оформление ГТД – расшифровка аббревиатуры означает грузовую таможенную декларацию.

Задачи распорядителя груза

При экспортных и импортных перемещениях грузов основным действием участника ВЭД остается его декларирование и оформление соответствующего документа на вывоз (ввоз).

Оформление грузовой таможенной декларации при перемещении товаров производится следующими лицами:

- Декларантом — распорядителем груза.

- Таможенным брокером, который осуществляет декларирование от имени распорядителя.

- Декларант и (или) брокер представляет и предъявляет товары таможенному органу в соответствии с заполненной ГТД.

Декларантами могут выступать только российские юридические лица и приравненные к ним в рамках таможенного законодательства индивидуальные предприниматели, перемещающие товар через границу РФ для коммерческих целей.

Необходимые сведения о товаре, его стоимости, отправителе, получателе и другие данные фиксируются в декларации. Без оформления этого документа таможня не пропустит груз к перемещению через границу.

Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. Также читайте:

Мерседес-Бенц, 76751, Верт, Германия); Данные о товаре, стране происхождения, государстве-отправителе и получателе должны быть отражены не только в текстовом формате, но и в виде специальных кодов. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье?

ГТД: расшифровка и пример необходимой информации в документе

Перечень сведений, содержащихся в грузовой декларации, подразделяется на следующие основные блоки:

- Сведения о лице, перемещающем товар, отправителе.

- Наименование и координаты получателя груза.

- Название и коды страны заключения контракта – основания для перемещения груза (экспорт или импорт).

- Сведения о стране происхождения и стране назначения с кодами, принятыми Таможенным кодексом РФ.

- Условия поставки, транспортное средство на границе, валюта контракта. Эти сведения дублируются из паспорта сделки, который оформляет банк отправителя или получателя товара.

- Информация о грузе в соответствии с кодовым классификатором товаров (товарной номенклатурой ВЭД).

- Сведения о таможенных пунктах пропуска, в том числе о месте оформления декларации и месте прохождения границы.

- Данные о полученной квоте на товар (если на ввоз или вывоз товаров они имеются).

- Сведения о таможенных пошлинах и сборах, рассчитанных в зависимости от заявленной стоимости перемещаемого груза.

- Иная информация, необходимая для заполнения ГТД.

Важно! Любое расхождение между заявленными в декларации и фактическими данными повлечет задержку таможенных процедур, обернется дополнительными расходами на кругленькую сумму.

Количество символов в гтд в 2020 году

Ниже расположена графа 47 «Исчисление таможенных пошлин и сборов». В ней приводятся сведения о таможенных платежах, которые надо заплатить при декларировании товаров. Графа состоит из 5 колонок. В колонке «Вид» проставляют двузначный код платежа в соответствии с классификатором таможенных платежей. Напротив него, в колонке «Основа начисления», указывают базу для исчисления этого платежа. Как правило, она выражается в денежных единицах (российских рублях). В случае исчисления таможенного платежа по специфической ставке в эту графу заносят размер облагаемой базы в других единицах измерения.

Рекомендуем прочесть: Повышение Мрот В Москве В 2020

При очередной компании по квартальной отчетности, налоговой инспекцией не принята декларация по НДС, с пометкой ошибка не верное количество знаков в ГТД(требуют не менее 23 знаков) в книгах покупок.И имеют ли право налоговая не принимать декларацию по НДС, так как такие ГТД(у нас от поставщика 19 знаков Китай) нам предоставлены на с/ф от поставщика.

Перечень документов для оформления ГТД

Транспортировка грузов между различными государствами требует наличия обязательного пакета документов, предъявляемых участником ВЭД на таможне.

Для прохождения контроля и оформления ГТД потребуется:

- Контракт (договор купли/продажи), заключенный между физическими или юридическими лицами. Приложения к нему: спецификации, счета (инвойсы), упаковочные листы.

- Оригинал контракта.

- Квитанции об оплате таможенных платежей после определения стоимости товара.

- Перечень документов, подтверждающий данные о таможенной оценке груза и финансовом контроле.

- Наличие лицензий, официальных разрешений от представителей власти, если того требует перемещаемый товар, наличие сертификатов качества и происхождения от завода-изготовителя.

- Пакет документов, дающий право распорядителю груза совершать его перемещение — свидетельство о государственной регистрации, ИНН и сертификат участника ВЭД, регистрационные документы индивидуального предпринимателя, паспорт.

Документы для оформления импорта

Перемещение товаров через таможенную границу РФ может быть направлено на ввоз или вывоз. Документы, сопровождающие оформление ГТД для внешнеторговых сделок, различны.

Для заполнения ГТД по импорту, при расшифровке полей декларации, потребуются дополнительно:

- Доказательство соответствия ввозимых грузов. Спецификация оформляется на фирму-получателя.

- Сертификат формы СТ-1 (сертификат страны происхождения товара).

- Прайс-лист, счет, инвойс, в котором есть указание на номер ГТД. Расшифровка кодов товара в прайс-листе не требуется.

- Сертификаты качества, эксплуатационные документы, оформленные за рубежом в стране-производителе.

Особенность: при реэкспорте может понадобиться сертификат формы А, доказывающий происхождение товара в России.

- Счет-фактура, которая содержит номер ГТД. Расшифровка товарных кодов в этом документе не обязательна, так как в ней указываются итоговые показатели экспорта или импорта. Либо оформляется проформа-фактура в виде приложения к контракту, или спецификации.

- Документы, подтверждающие закупку товара на территории РФ, сертификат формы А.

- При автомобильной перевозке грузов обязательно предоставление в таможенные органы TIR-carnet (документ страхования автоперевозчика) и CMR – международная автотранспортная накладная.

- Технические характеристики продукции, отраженные в соответствующих актах, приложенных к спецификациям или счет-фактуре контракта.

Особенности документов для грузов в таможенном режиме экспорта/импорта

Информационные данные, отраженные в ГТД, свидетельствуют о легитимности сделки и перемещаемого груза. Доказывают отсутствие контрафактной продукции в полном соответствии с правилами ввоза и вывоза товара на территории РФ.

Правила заполнения декларации регламентируются ФЗ № 113 «О таможенном регулировании в Российской Федерации» в редакции от 27.11.2010 г.

По своей структуре бланк таможенной декларации состоит из двух форм:

- ТД 1 – основной лист декларации, на нем проставляется знак экспорта или импорта (ЭК, ИМ соответственно). Заполняется на одинаково именуемые товары. Например, запчасти для автомобилей, с одним кодом по ТН ВЭД до девятого знака.

- ТД 2 – добавочные сброшюрованные листы таможенной декларации. Заполняются при наличии грузов, не попавших в основной лист декларации. Сюда можно внести не более трех различных товарных номенклатур, при этом общее число единиц груза не может превышать 33 позиций на один основной лист декларации.

Важно. В некоторых случаях товары оформляются по описи. Она заменяет ТД 2 и применяется при отсутствии обязательной уплаты пошлин, налогов и сборов, лицензий и квот.

Сколько Цифр В Гтд В 2020

Ответ: Количество знаков в номере ГТД — Отказ в приеме декларации по НДС из-за указания в декларации значного номера в ГТД как он и есть вместо значного неправомерен. Номер ГТД состоит из 23 знаков: первые 8 цифр — это код таможенного органа, следующие 6 цифр — дата регистрации таможенной декларации; следующе 7 цифр — порядковый номер декларации при регистрации таможней, 2 знака — разделительная черта между данными цифрами. Об этом сказано в пункте 43 приложения 1 к Инструкции о порядке заполнения таможенной декларации. Однако на практике бывает, что номер таможенного поста меньше — 5 знаков.

Рекомендуем прочесть: Какие льготы положены пенсионерам после 80 лет в 2020 году

В связи с поступающими обращениями налогоплательщиков с жалобами на неправомерный отказ в приеме сотрудниками территориальных налоговых органов налоговых деклараций по налогу на доходы физических лиц форма 3-НДФЛ , представляемой по установленной форме, ФНС России сообщает следующее. Формируемые с использованием программных продуктов и интерактивных сервисов ФНС России налоговые декларации по налогу на доходы физических лиц соответствуют форме, утвержденной вышеназванным приказом.

Требования к ГТД

Основные требования к заполнению грузовой таможенной декларации заключаются в следующем:

- Информация в графах ГТД, расшифровка их содержания в соответствии с классификацией и кодами вносится на русском языке.

- Записи должны быть разборчивы, чтобы легко читались.

- Исправления в декларации допускаются только для цифр. При этом их вносят, аккуратно зачеркивая и надписывая верные (уточненные) данные.

- Все корректировки заверяются подписью и печатью декларанта.

- ГТД принимается таможней в печатном виде. От руки возможно заполнение стоимостных показателей со значением более девяти знаков.

- Недопустимо внесение информации, не содержащейся в графах бланка. На обороте указывают сведения, которые не уместились в поля декларации. Пишут на основном бланке: «см. на обороте».

- Коды дублировать нельзя, допустимо указать на ранее вписанные данные со ссылкой «см. графу №».

- Декларация заверяется подписью и печатью декларанта.

Присвоение регистрационного номера таможенной декларации

Данный реквизит таможенного документа присваивается непосредственно работником таможни, через которую проходит оформляемый товар. Причем присвоенный номер заверяется подписью и личной номерной печатью конкретного должностного лица. Поэтому возможность того, что регистрационный номер таможенной декларации имеет некорректное значение, стремится к нулю. Другой вопрос, что при перенесении данных о регистрационном номере в бухгалтерские документы возможны ошибки, связанные с человеческим фактором. Однако в любом случае такие вероятности можно проконтролировать при взаимодействии с контрагентами.

Поля декларации — правильное заполнение

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

Набираем правильно: номер ГТД, расшифровка, пример создания

Любая декларация, независимо от того — экспорт или импорт оформляет участник внешнеэкономической деятельности, начинается с номера.

Вот как выглядит он в икс-формате:

хххххххх/хххххх/хххххххх

Все элементы номера декларации размещаются через разделитель, при этом пробелы между ними недопустимы.

Пример с цифрами: допустим, код таможенного органа 10101020, дата выпуска (ввоза товара) — 6 декабря 2012 года, порядковая запись в журнале — 00012503. Тогда номер декларации по этим данным будет записан так:

10101020/061212/00012503

Номер ГТД, расшифровка его цифровых элементов определяется содержанием информации, скрытой в нем и сгруппированной в три блока:

- Первый блок — код таможенного подразделения, осуществляющего контроль над ввозом товара.

- Второй — дата регистрации декларации, указываются день, месяц, две последние цифры текущего года.

- Порядковый номер, присваиваемый по журналу регистрации грузовых таможенных деклараций таможней, которая осуществляет регистрацию декларации. Ежегодно начинается заново, с единицы.

Сколько Цифр В Гтд В 2020

Обоснование позиции: Порядок составления счетов-фактур, являющихся в соответствии с п. 2 ст. 169 НК РФ основанием для принятия предъявленных покупателю продавцом сумм налога к вычету, регулируется ст. 169 НК РФ и постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137). Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения установлены Приложением 1 к Постановлению N 1137 (далее — Правила). В силу требований пп. 14 п. 5 ст. 169 НК РФ в выставляемом при реализации счете-фактуре должен указываться номер таможенной декларации. Данные сведения указываются в отношении товаров, страной происхождения которых не является РФ. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах (абзац девятнадцатый п. 5 ст. 169 НК РФ). На основании пп. «л» п. 2 Правил в графе 11 счета-фактуры указываются сведения о регистрационном номере таможенной декларации*(1). Данная графа заполняется в отношении товаров, страной происхождения которых не является РФ, либо в отношении товаров, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. Отметим, что такая формулировка действует в результате изменений, внесенных постановлением Правительства РФ от 19.08.2020 N 981 (далее — Постановление N 981) в Постановление N 1137: подпункт «л» п. 2 Правил с 1 октября 2020 г. изложен в новой редакции (п. 3 Постановления N 981, п. 2 изменений). До этой даты в данной норме был указан «номер таможенной декларации». Смотрите также Вопрос: Организация импортирует товар. Каким образом заполнять графу 11 счета-фактуры с 01.10.2020? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2020 г.). То есть до 1 октября 2020 года Графа 11 счета-фактуры называлась «Номер таможенной декларации», начиная с этой даты Графа 11 носит название «Регистрационный номер таможенной декларации». При этом понятия «номер таможенной декларации» и «регистрационный номер таможенной декларации» не идентичны друг другу. Это следует из пп. 1 п. 43 «Инструкции о порядке заполнения декларации на товары» (утверждена Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее — Решение N 257)), где указано, что порядковый номер таможенной декларации является составным элементом ее регистрационного номера. Иными словами, из прежней формулировки наименования графы 11 счета-фактуры можно было сделать вывод, что в данной графе следует указывать не регистрационный номер целиком, а только его часть (третий элемент). При этом ни ст. 169 НК РФ, ни Правила не устанавливают порядка заполнения номера таможенной декларации/регистрационного номера таможенной декларации. Данные нормативно-правовые акты требуют лишь обязательного наличия указанного реквизита в счете-фактуре. Вместе с тем представители ФНС придерживались мнения о том, что при заполнении графы 11 счета-фактуры следует указывать именно регистрационный номер таможенной декларации (смотрите письмо ФНС России от 30.08.2013 N АС-4-3/15798). Так, согласно письму ФНС России от 30.08.2013 N АС-4-3/1579 в отношении порядка заполнения номера таможенной декларации, указываемого в графе 11 счета-фактуры, используется информация, приведенная в п. 1 Приказа ГТК России N 543, МНС России N БГ-3-11/240 от 23.06.2000 (зарегистрирован Минюстом России 14.07.2000, peг. N 2307) «О формировании номера грузовой таможенной декларации после выпуска товаров». Форма декларации на товары (далее — ДТ) утверждена Решением N 257. Этим же решением, как уже сказано выше, утверждена и Инструкция о порядке заполнения ДТ (далее — Инструкция). В соответствии с пп. 30 п. 15 Инструкции при заполнении граф ДТ в графе 32 «Товар» декларантом указывается цифровыми символами порядковый номер декларируемого товара, указанного в графах 31 основного и добавочных листов ДТ, начиная с единицы «1». Согласно пп. 1 п. 43 Инструкции при заполнении граф ДТ должностным лицом в графе «A» ДТ указывается регистрационный номер по следующей схеме: — элемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах — членах Союза; — элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года); — элемент 3 (как уже было отмечено) — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ. Из разъяснений ФНС России, приведенных в письме от 30.08.2013 N АС-4-3/1579, следует, что номером ДТ является регистрационный номер ДТ, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии, с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа декларации на товары либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров. То есть в графе 11 счета-фактуры отражается регистрационный номер таможенной декларации, состоящий из трех блоков цифр, разделенных дробью (код таможенного органа, дата регистрации ДТ, порядковый номер ДТ), к которому добавляется четвертый блок, содержащий информацию о порядковом номере товара. В письме ФНС России от 18.07.2006 N 03-1-03/[email protected], со ссылкой на п. 1 приказа ГТК России от 23.06.2000 N 543 и МНС России от 23.06.2000 N БГ-3-11/240, письма ГТК России от 30.12.2003 N 01-06/50932 (в редакции от 03.02.2004, с изменениями от 17.02.2004) и ФТС от 08.06.2006 N 15-12/19773, было указано, что счет-фактуру, в графе 11 которого указан номер таможенной декларации, при отсутствии порядкового номера товара следует рассматривать как составленный с нарушением требований п. 5 ст. 169 НК РФ. Аналогичный вывод содержался в письме УФНС России по г. Москве от 04.07.2007 N 19-11/063168. С учетом изложенного, можно заключить, что указание порядкового номера товара в составе информации о регистрационном номере таможенной декларации производится в соответствии с толкованием контролирующими органами норм действующего законодательства применительно к заполнению графы 11 счета-фактуры. В пользу этой позиции приведем постановление Одиннадцатого ААС от 24.05.2020 N 11АП-3238/17. Инспекция указала, что номера ГТД (отраженных в счетах-фактурах) содержат дополнительную цифру 1 (через дробь). То есть номера деклараций состоят не из 21 цифры, а из 22 цифр. По мнению судей, данный довод инспекции сделан без учета разъяснений, данных в пункте 1 приказа ГТК России N 543, МНС России N БГ-3-11/240 от 23.06.2000 «О формировании номера грузовой таможенной декларации после выпуска товаров» (письмо Минфина России и ФНС России от 30.08.2013 N АС-4-3/15798). В данном документе указано, что после выпуска таможенным органом России товара номером грузовой таможенной декларации считать регистрационный номер грузовой таможенной декларации, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров. Таким образом, номера ГТД могут содержать дополнительную цифру через дробь. Более того, как указал суд, правильность указания в счете-фактуре номера ГТД не влияет на правомерность вычета. Так, в соответствии с абзацем вторым п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Со ссылкой на эту же норму (абзац второй п. 2 ст. 169 НК РФ) в письме УФНС России по г. Москве от 08.11.2013 N 16-15/[email protected] отмечено, что ошибки, выявленные в заполнении номера таможенной декларации, не могут являться самостоятельным основанием для отказа в принятии к вычету сумм налога*(2). Отметим, что ранее в судебной практике высказывалась и иная позиция (но также не препятствующая применению вычета НДС): указание номера ГТД не требуется. Так, ФАС Северо-Кавказского округа в постановлениях от 02.06.2009 N А32-15185/2008-70/138, от 22.12.2009 N А32-16041/2009-63/215 указал: «Подпункт 14 пункта 5 статьи 169 Налогового кодекса Российской Федерации не требует указания номера ГТД с порядковым номером товара из графы 32 основного или добавочного листа ГТД, обозначенным через знак дроби после номера ГТД». В постановлении ФАС Восточно-Сибирского округа от 22.10.2009 N А78-6841/2008 суд установил, что содержащийся в счете-фактуре номер ГТД позволяет ее идентифицировать. При этом пп. 14 п. 5 ст. 169 НК РФ не требует указывать порядковый номер товара из графы 32 основного или добавочного листа ГТД. Поэтому право на вычет НДС у налогоплательщика в отсутствие кода видов товаров имеется.

По данному вопросу мы придерживаемся следующей позиции: Указание порядкового номера товара в составе информации о регистрационном номере таможенной декларации не противоречит толкованию контролирующими органами норм действующего законодательства применительно к заполнению графы 11 счета-фактуры.

хххххххх/хххххх/хххххххх/хх

Как указано в представленном формате, номер счет-фактуры состоит из следующих элементов:

- Номер грузовой таможенной декларации, которая оформляется к соответствующему бухгалтерскому документу. При этом расшифровка ГТД в счет-фактуре идентична набору элементов при формировании номера декларации.

- Товарная позиция: через знак косой черты в счет-фактуре указывается порядковый номер продукции из 32 графы основного или добавочного листа таможенной декларации.

Если товар оформлен списком, в этом элементе номера счет-фактуры указывается количественный порядковый пункт из списка товаров. Пробелы между элементами номера не допускаются.

Существуют случаи, когда номер ГТД в счет-фактуру заносить не нужно, например в случае импорта товара из стран ЕАЗС (Евразийско-азиатского союза).

Регистрационный № ТД в декларации по НДС

В текущем году перемены коснулись деклараций по НДС. Они относятся и к номерам ТД. В восьмом разделе изменена гр. 13 «Регистрационный номер таможенной декларации» в книге покупок. Ранее существовали ограничения по количеству записываемых знаков. В графе помещалось максимум 30 цифр, что создавало некоторые трудности и вынужденные сокращения. Теперь строчка легко заполняется в столбик, появилась возможность фиксировать столько знаков, сколько их имеется в ГТД.

В девятом разделе в гр. 3а «Регистрационный номер таможенной декларации» в книге продаж следует отражать номер ГТД, полученный в процессе отгрузки товара из Калининградской области в иные регионы страны. Информация из данной графы переносится в стр. 035 Р. 9.

Данные в книги покупок и продаж переписываются из СЧФ.

В 2020 г. сохраняется условие обязательного фиксирования в СЧФ нумерации ГТД. Они касаются товаров, попавших в страну через таможенные пункты РФ. Как заполнить регистрационный номер таможенной декларации, описано выше.

Подобное требование справедливо, поскольку обусловлено необходимостью пристально наблюдать за вопросами относительно начислений НДС и предоставления организациям налоговых вычетов впоследствии. Номера регистрации следует прописывать на всех, без исключения, листках декларации.

Похожие статьи

- НДС при экспорте

- Узнать регистрационный номер ФСС по ИНН

- Обязательные реквизиты счета-фактуры

- Как узнать номер ФСС по ИНН?

- Книга покупок (бланк и образец)

Секреты ТН ВЭД, или как правильно определить код товара

В грузовой таможенной декларации указываются различные показатели, характерные для каждого конкретного случая перемещения грузов через таможенную границу РФ. Показатели должны соответствовать фактически перевозимым грузам.

При таможенном оформлении значение придается правильному декларированию грузов, соответствию их товарной номенклатуре внешнеэкономической деятельности – ТН ВЭД. От того, насколько точно выбранный код соответствует товару, зависят таможенные пошлины, сборы и платежи.

ТН ВЭД – это систематизированные коды грузов, которые приняты для обращения в международной торговле.

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

Описание Коды ТНВЭД указать через запятую четырехзначный код или указать до десяти знаков

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Статистика, учет и контроль

Грузовая таможенная декларация обязательна при пересечении границы в 98 странах, с которыми Россия находится в торговых отношениях. Кроме того, ГТД используется в качестве государственного учетно-статистического документа. Это осуществляется с помощью разделения листов декларации. Они распределяются в следующих направлениях:

- Первый — остается в таможенном отделении для архива выпуска декларации.

- Второй лист ГТД направляется в отдел статистики.

- Третий — отдается декларанту для отчетности участника ВЭД в налоговой инспекции и банке.

- Четвертый лист при экспорте прикладывается к сопроводительным документам и направляется в пункт пропуска на границе, при импорте остается в отделе стоимости таможни, оформившей досмотр ввезенного груза.

Пройденный контроль удостоверяется разрешительными отметками на ГТД, в результате чего она становится своеобразным паспортом товара, который имеет юридическую силу в управляющих и таможенных структурах зарубежья.