В счёте-фактуре, УПД и других документах, оформленных на прослеживаемые товары, указывают специальный реквизит – код РНПТ.

Что такое код РНПТ

РНПТ – это уникальный номер, через который контролируются импортные товары. Расшифровывается как регистрационный номер партии импортных товаров. Его нужно проставлять во всех товаросопроводительных документах. Для этого ввели новые формы, дополнили реквизиты привычных регистров и поменяли бланк декларации по НДС. По РНПТ можно отследить перемещение всех товаров из партии.

Физически РНПТ не наносится на продукцию. Его указывают в счетах-фактурах, универсальных передаточных документах (УПД), декларациях по НДС, журналах учёта полученных и выставленных счетов-фактур, книгах продаж и покупок и во всех новых отчётах, связанных с системой прослеживаемости.

Товаров российского производства всё это не касается. Кода РНПТ у них нет, прослеживаемости они не подлежат.

Где найти РНПТ в документах

Если вы ИП или юрлицо и купили прослеживаемый товар у российского поставщика, вы увидите РНПТ во входящем УПД или счёте-фактуре. Оттуда вы сможете перенести его в свои документы и отчёты. В новой форме счёта-фактуры РНТП находятся в графе 11 – раньше тут был номер таможенной декларации.

Импортёру придётся получить номер в налоговой или сформировать самому.

Как выглядит код РНТП

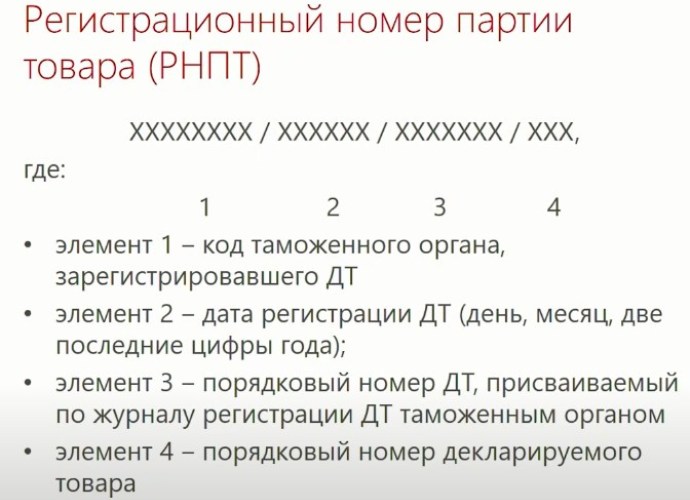

Регистрационный номер состоит из четырёх блоков цифр, разделённых косой чертой «/»:

- код таможни (раздел 29 ГТД)/

- дата регистрации таможенной декларации (раздел 54 ГТД) /

- порядковый номер декларации/

- порядковый номер товара из раздела 32 таможенной декларации.

Первые три блока совпадают с номером таможенной декларации в разделе А.

Регистрационный номер партии может иметь такой вид: 10129020/270721/0000123/001.

Кто присваивает РНПТ

Порядок получения регистрационного номера партии зависит от того, как прослеживаемый товар попал к бизнесмену. Учитывают из какой страны он ввезён и был ли в остатках к моменту внедрения новой системы. Присвоить РНПТ может налоговая инспекция или сам импортёр (организация или ИП).

Налоговая инспекция присваивает РНПТ в двух случаях:

- Если товар был куплен до 8 июля 2021 года и на эту дату остатки числились на складе. По ним нужно подать налоговикам специальное уведомление. Точного срока нет, главное – получить регистрационный номер до продажи или утилизации.

- Если товар ввезён в Россию из стран Евразийского экономического союза (ЕАЭС) после 8 июля 2021 года. То есть из Армении, Беларуси, Казахстана или Кыргызстана. Если партию завезли из этих стран, в течение 5 дней нужно направить в ФНС уведомление о ввозе.

Номера партий по таким товарам ФНС передаёт в электронном виде в течение 1 календарного дня после получения уведомлений.

Импортëр присваивает РНПТ самостоятельно по товарам, ввозимых после 8 июля 2021 года из прочих стран, то есть не входящих в ЕАЭС.

Если организация или ИП приобрели прослеживаемый товар у российского поставщика после 8 июля 2021 года, присваивать номер не придётся. РНПТ уже будет проставлен в товаросопроводительных документах.

| Откуда поступил товар | Как получить РНТП |

| Ввоз товара из стран ЕАЭС – России, Армении, Беларуси, Казахстана и Кыргызстана. | Подайте в налоговую электронное уведомление о ввозе товара. В ответ на уведомление налоговая пришлет квитанцию с РНПТ. |

| Ввоз товара из прочих стран, не членов ЕАЭС. | Присвойте РНПТ самостоятельно. Он формируется из номера таможенной декларации на товары и порядкового номера строки товара из этой декларации. |

| Импортный товар куплен до введения системы прослеживаемости и ещё не продан | Подайте в налоговую инспекцию уведомление об остатках. |

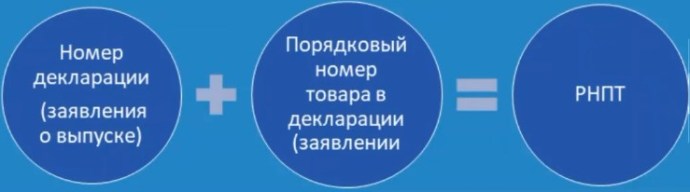

Как формируется РНПТ

Если у организации или ИП по прослеживаемым товарам, ввезенным в Россию с 1 января 2018 года по 1 июля 2021 года, есть информация о номере декларации на товары и их порядковый номер, РНПТ тоже можно сформировать самостоятельно. Его нужно будет указать в уведомлении об остатках. Если он правильный, налоговая это подтвердит.

Чтобы самостоятельно сформировать регистрационный номер, понадобится любой из двух документов:

- Заявление о выпуске товаров до подачи декларации на товары.

- Декларация на товары.

Из них берут регистрационный и порядковый номер товара.

Уведомлять налоговую инспекцию о присвоении номера не нужно. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример номера РНПТ

Допустим, импортёры ввезли из Чехии партию холодильников. По информации из таможенных документов:

- код таможни – 10129020 (Московский железнодорожный таможенный пост);

- дата регистрации таможенной декларации – 20 сентября 2021 года;

- номер декларации – 1123456;

- порядковый номер товара в графе 32 – 001.

В счетах-фактурах на реализацию бухгалтер будет указывать РНПТ: 10129020/200921/1123456/001.

В дальнейшем все участники сделок по холодильникам будут указывать в своих документах тот же РНПТ и дополнительные реквизиты – единицы измерения и количество.

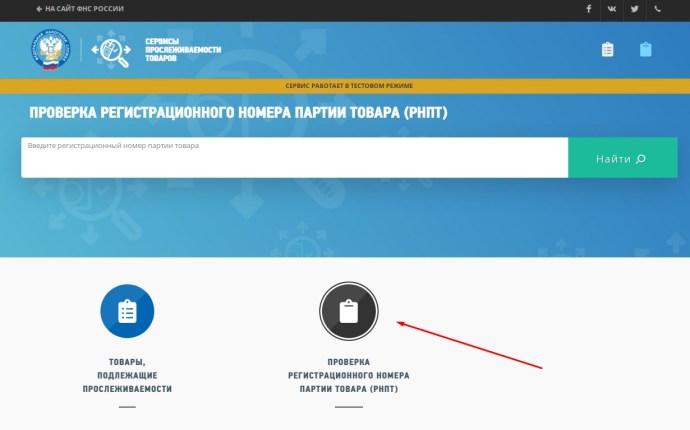

Проверка РНПТ на сайте ФНС

Узнать правильно ли поставщик указал регистрационный номер партии товара можно в онлайн-сервисе налоговой службы «Проверь идентификатор прослеживаемости».

Как проверить:

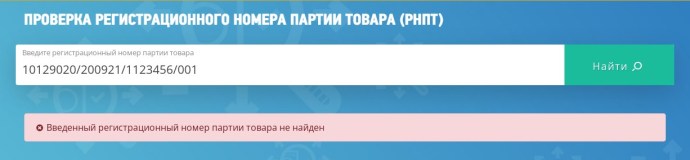

- В поисковом поле введите РНПТ и нажмите «Найти». В ответ сервис выдаст нужные сведения.

- Если ваш контрагент сделал опечатку в РНПТ, ошибочно или умышленно внёс несуществующий номер, вы увидите предупреждающую надпись «Введённый регистрационный номер партии товара не найден». Принимать такие документы нельзя, иначе в будущем возникнут проблемы с налоговой инспекцией – и вы, и контрагент нарушаете порядок прослеживаемости товаров.

Обратите внимание, что сервис ФНС работает в тестовом режиме, то есть не исключены ошибки и неточности.

Во второй половине 2021 года заработала национальная система прослеживаемости товаров (НСПТ), введенная в НК РФ Федеральным законом от 09.11.2020 N 371-ФЗ.

Несмотря на то, что пилотный проект НСПТ длился продолжительное время, вопросов по работе с прослеживаемостью множество. Рассмотрим самые популярные из них.

Наша подборка пополняется по мере выхода разъяснений ФНС по данной теме.

Продолжение можно посмотреть здесь.

Основная нормативная база:

- Федеральный закон от 09.11.2020 N 371-ФЗ;

- Постановление правительства РФ от 01.07.2021 N1108 о механизме прослеживаемости;

- Постановление правительства РФ от 01.07.2021 N1110 о перечне прослеживаемых товаров;

- Постановление Правительства РФ от 01.07.2021 N 1109 о критериях отбора прослеживаемых товаров.

Содержание

- ОБЩИЕ ВОПРОСЫ ПО НСПТ

- Относится ли телевизор к прослеживаемым товарам?

- Относятся ли автошины к прослеживаемым товарам?

- Переносится ли прослеживаемость товаров на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

- Товары из каких стран подлежат прослеживаемости?

- Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

- Чем прослеживаемость отличается от маркировки товаров?

- Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

- ПОЛУЧЕНИЕ РНПТ НА ОСТАТКИ

- К в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность?

- Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

- Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

- Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

- Как заполнять уведомление об остатках, если в документе Инвентаризация товаров указаны разные товары?

- Какой код заполнять в уведомлении на остатки прослеживаемого товара?

- В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

- Надо провести инвентаризацию всех товаров на 01.07.2021, в т.ч. используемых для собственных нужд и получить РНПТ?

- Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

- Как в уведомлении на остатки товаров указывать номер РНПТ?

- ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

- Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

- Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

- Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

- Как получить РНПТ при покупке б/у мониторов у физических лиц?

- Как отразить покупку прослеживаемого товара, если один и тот же товар поступает из разных стран?

- Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

- ПОКУПКА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

- Как в 1С отразить покупку одного и того же товара, если один поставщик продает его как прослеживаемый товар, а другой нет?

- Надо ли при покупке прослеживаемого товара у физлица, не ИП, получать РНПТ?

- Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

- Как проверить, что РНПТ на прослеживаемые товары правильный?

- Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

- Где взять РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

- ПРОДАЖА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

- Указывать ли РНПТ в счете-фактуре, если прослеживаемые товары производятся в РФ?

- Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

- Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

- Как проверить, что графы 11-13 в счете-фактуре по прослеживаемым товарам заполнены?

- Почему в печатной форме УПД в графе 11 нет номера ГТД?

- Надо ли при реализации непрослеживаемых товаров в счете-фактуре заполнять страну происхождения и номер ГТД?

- Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта?

- Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется по среднему?

- Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021?

- Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

- Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

- Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

ОБЩИЕ ВОПРОСЫ ПО НСПТ

Относится ли телевизор к прослеживаемым товарам?

Относится ли импортный телевизор к прослеживаемым товарам?

Является ли товар прослеживаемым, зависит от того, какой код ТН ВЭД ему присвоен.

Чтобы это выяснить, определите код по документации на товар и проверьте его в Перечне, утв. Постановлением Правительства от 01.07.2021 N 1110.

Дополнительно можно воспользоваться поиском через сервис ФНС.

Если телевизор имеет код ТН ВЭД 8528, он является прослеживаемым товаром.

- Товары, подлежащие прослеживаемости

Относятся ли автошины к прослеживаемым товарам?

Относятся ли импортные автомобильные шины к прослеживаемым товарам?

Автомобильные шины входят в перечень товаров, подлежащих обязательной маркировке (Распоряжение Правительства от 28.04.2018 N 792-р).

Товары, подлежащие маркировке и прослеживаемости, не дублируются, а значит, шины не являются прослеживаемым товаром, их нет в Перечне, утв. Постановлением Правительства от 01.07.2021 N 1110.

Определить прослеживаемый товар можно на основании присвоенных ему кодов ТН ВЭД или ОКПД2.

Подробнее Относится ли телевизор к прослеживаемым товарам?

- Товары, подлежащие прослеживаемости

Переносится ли прослеживаемость товаров на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

Переносится ли прослеживаемость товаров c 01.07.2021 на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

Старт системы прослеживаемости был временно отложен. В настоящее время нормативные акты приняты, они действуют с 08.07.2021:

- Постановление Правительства РФ от 01.07.2021 N1108 о механизме прослеживаемости;

- Постановление Правительства РФ от 01.07.2021 N1110 о перечне прослеживаемых товаров;

- Постановление Правительства РФ от 01.07.2021 N 1109 о критериях отбора прослеживаемых товаров.

- Налоговики сообщили, что запуск системы прослеживаемости отложен на некоторое время

Товары из каких стран подлежат прослеживаемости?

Прослеживаются товары, ввезенные из стран ЕАЭС или из дальнего зарубежья тоже? Например, из Китая.

Прослеживаемости подлежат любые импортные товары из Перечня, утв. Правительством РФ (п .3 Постановления Правительства РФ от 01.07.2021 N 1108), если они ввезены из:

- ЕАЭС (Армения, Беларусь, Казахстан, Киргизия);

- третьих стран (например, Китай, Германия, Малайзия т. е. все кроме стран ЕАЭС).

- Прослеживаемость товаров в 2021 году в 1С

- Поступление прослеживаемых товаров

Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

Можно ли использовать старый бланк счета-фактуры (УПД) в связи с тем, что за нарушение правил прослеживаемости первый год штрафовать не будут? Конфигурация 1С изменена и не успеваем к 01.07.2021 обновить печатные формы.

Старый бланк счета-фактуры (УПД) с 01.07.2021 применять нельзя. Счета-фактуры, не соответствующие установленной форме и правилам ее заполнения, не регистрируются в книге покупок (п. 3 Правил ведения книги покупок, утв. Постановлением от 26.12.2011 N 1137). Покупатель не сможет применить вычет НДС по счету-фактуре, который не соответствует требованиям ст. 169 НК РФ и составлен не по установленной форме.

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары (работы, услуги) должны быть приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ).

- НДС принимается к вычету

- Счет-фактура и УПД с 01.07.2021 — образец

Чем прослеживаемость отличается от маркировки товаров?

Чем прослеживаемость отличается от маркировки товаров?

Основные отличия прослеживаемости от маркировки:

- прослеживаются только импортные товары;

- не наносятся какие-либо коды на единицу;

- прослеживаемость оформляется документально и не требует изменения складской логистики;

- счета-фактуры (УПД) на прослеживаемые товары передаются только по ЭДО;

- прослеживается не конкретная штука, а вся партия товара и т. д.

Например, купили 100 шт. импортных холодильников. Нельзя продать 150 холодильников. Но какую штуку из партии продали — непринципиально. Не может быть отрицательной разницы по таким товарам: 100 – 150 = — 50. В этом идея прослеживаемости.

- Прослеживаемость товаров в 2021 году в 1С

- Пилотный проект по прослеживаемости импортных товаров

- Прослеживаемость товаров и маркировка: автоматические системы контроля

- Кто участвует в маркировке

Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизирована ли прослеживаемость импортных товаров в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизация системы прослеживаемости импортных товаров в:

- 1С:Бухгалтерия 2.0 запланирована на август 2021 с ограниченным функционалом;

- 1С 7.7 не поддерживается.

Отслеживать, в каких конфигурациях 1С реализована автоматизация прослеживаемости товаров, можно здесь >>. Все процессы автоматизации НСПТ здесь >>.

Сборник «Переход на 1С Бухгалтерия 3.0 с 2.0»: для типовых и доработанных конфигураций 1С

ПОЛУЧЕНИЕ РНПТ НА ОСТАТКИ

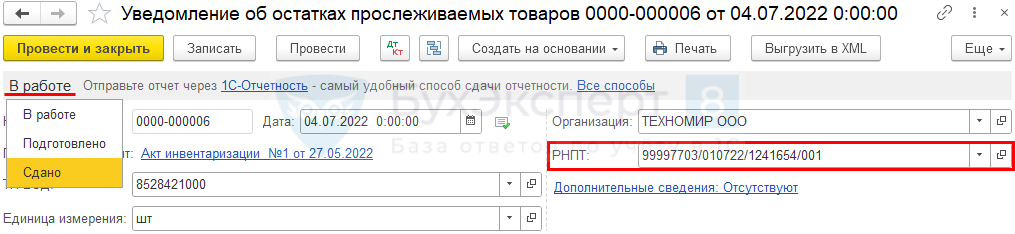

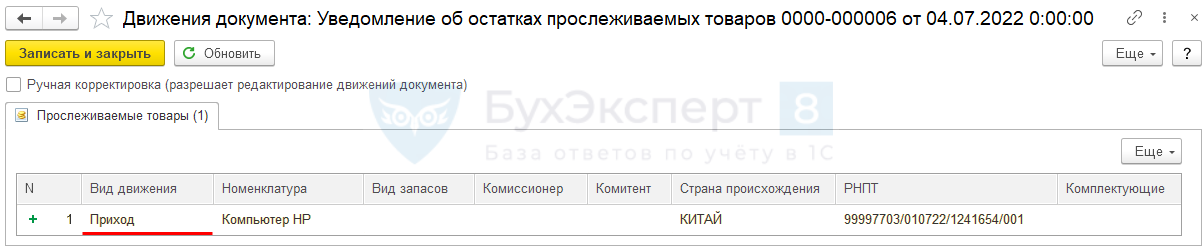

К в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность?

Как в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность, а через другого оператора ЭДО?

РНПТ, полученные через стороннего оператора, внесите в Уведомление вручную через Отчеты — Уведомления для получения РНПТ.

Укажите его в поле РНПТ, проведите уведомление и установите статус Сдано.

После этого вносится запись в регистры накопления по прослеживаемым объектам (товарам, ОС и т. д.).

Если таких уведомлений много, уточните у своего оператора ЭДО о возможности загрузки данных в программу 1С.

- Получение РНПТ и настройки прослеживаемости в 1С

- Получение РНПТ по прослеживаемым ОС в 1С

- Получение РНПТ по прослеживаемым несущественным активам за балансом в 1С

Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

Что делать, если на 01.07.2021 в эксплуатации был прослеживаемый товар — монитор, а спустя год решили продать этот б/у товар?

РНПТ по б/у прослеживаемому товару получите, когда надо будет его продать. Для этого подайте в ФНС Уведомление об остатках прослеживаемых товаров.

Заранее на прослеживаемые товары, находящиеся в эксплуатации, РНПТ получать не требуется.

Получение РНПТ

Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

Нужно ли получать РНПТ на прослеживаемый товар, если не планируется его продавать? Товар используется для собственных нужд. Например, на холодильник, который учтен на балансе не для продажи, а для нужд офиса.

Не нужно получать РНПТ на товары, которые учтены на балансе не для продажи. Подавать Уведомления об остатках прослеживаемых товаров для запроса РНПТ надо, если принято решение продать холодильник. РНПТ надо получить до момента его продажи. Проводить сплошную инвентаризацию на момент старта прослеживаемости для выявления прослеживаемых товаров в эксплуатации закон не требует.

Получение РНПТ

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Надо получить РНПТ до момента реализации этих товаров. Для этого в ФНС подайте Уведомления об остатках прослеживаемых товаров. Подача такого уведомления не ограничена по сроку. Главное — получить РНПТ до момента оформления первички в адрес покупателя.

Получение РНПТ

Как заполнять уведомление об остатках, если в документе Инвентаризация товаров указаны разные товары?

Как заполнять уведомление об остатках прослеживаемых товаров, если в документе Инвентаризация товаров указаны разные товары?

Уведомление об остатках прослеживаемых товаров заполняется отдельно по каждому коду ТН ВЭД.

Получение РНПТ

Какой код заполнять в уведомлении на остатки прослеживаемого товара?

Какой код заполнять в уведомлении на остатки прослеживаемого товара — ТН ВЭД и ОКПД2? Зависит ли код от того, из какой страны ввозится товар — ЕАЭС или дальнего зарубежья?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД.

Если есть вопросы по соответствию кодов ОКПД 2 с ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155), рекомендуем посмотреть сертификат на товар, где указан код ТН ВЭД. Все прослеживаемые товары подлежат сертификации.

Информацию можно проверить на сайте Росаккредитации.

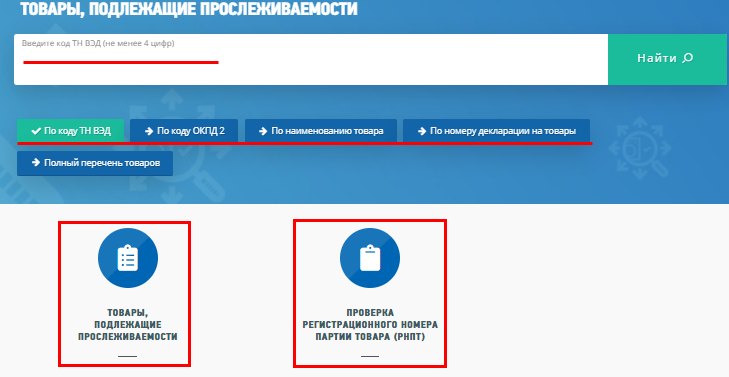

Также воспользуйтесь сервисом Проверка прослеживаемости товаров на сайте ФНС. Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также изучить полный перечень товаров, подлежащих прослеживаемости.

- Получение РНПТ

- ФНС. Прослеживаемость товаров

В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В уведомлении на остатки прослеживаемых товаров в строках 11 и 12 надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155).

Получение РНПТ

Надо провести инвентаризацию всех товаров на 01.07.2021, в т.ч. используемых для собственных нужд и получить РНПТ?

Надо провести инвентаризацию всех товаров на 01.07.2021, в т. ч. используемых для собственных нужд и получить РНПТ на прослеживаемые товары? Например, на холодильники в офисе.

Проводить инвентаризацию всех запасов на дату запуска системы прослеживаемости не требуется. Проведите инвентаризацию и получите РНПТ только на те прослеживаемые импортные товары, которые планируете продать в ближайшее время.

Получение РНПТ

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Собственник товара получает РНПТ через Уведомление об остатках прослеживаемого товара.

В формате счета-фактуры (УПД) есть доп. обязательство для операций посредников. С помощью этого реквизита комитент передает информацию о РНПТ посреднику для формирования СФ на продажу.

Эту информацию можно передать и на бумажном носителе, и в excel. Порядок закрепите в учетной политике или положении о документообороте.

Порядок передачи копий счетов-фактур нормативно не урегулирован. Например, их можно передать, как вложение по ЭДО или по электронной почте.

Порядок движения счетов-фактур при посреднических операциях размещен на сайте ФНС.

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Получение РНПТ

Как в уведомлении на остатки товаров указывать номер РНПТ?

В каком формате в уведомлении на остатки прослеживаемых товаров указывать номер РНПТ? С лидирующими нулями в 4-м блоке или нет?

В Уведомлении на остатки прослеживаемых товаров надо указывать номер РНПТ с лидирующими нулями в 4-м блоке.

- правильно — 10005030/050321/0014096/001;

- неправильно — 10005030/050321/0014096/1.

Получение РНПТ

ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

Товары, произведенные и реализованные в РФ, не относятся к прослеживаемым (п. 6 Положения о системе прослеживаемости).

Прослеживаемости подлежат, в частности, товары, при соблюдении условий (п. 3 Положения о системе прослеживаемости):

- указаны в перечне, утв. Постановлением Правительства от 01.07.2021 N 1110;

- ввезены в РФ из ЕАЭС.

Товары российского производства, импортированные из ЕАЭС, подлежат прослеживаемости в общем порядке (Письмо ФНС от 03.11.2021 N ЕА-4-15/15524@).

- Прослеживаемость импортных товаров в 1С с 2021

- Товары, подлежащие прослеживаемости

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Да, нужно получать в течение 5 рабочих дней с даты принятия ввозимых товаров на учет. РНПТ присваивается всем прослеживаемым импортным товарам независимо от их количества в поставке.

Поступление прослеживаемых товаров

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем? Хотя в проекте они были.

Компьютерные платы интегральные исключены из проекта прослеживаемых импортных товаров в одной из редакций Перечня в процессе обсуждения документа.

Список прослеживаемых товаров на сегодняшний день утвержден. Актуальные данные можно отслеживать на сайте ФНС в разделе Национальная система прослеживаемости импортных товаров.

Налоговики сообщили, что запуск системы прослеживаемости отложен на некоторое время

Как получить РНПТ при покупке б/у мониторов у физических лиц?

Как получить РНПТ при покупке б/у мониторов у физических лиц?

РНПТ на остатки получите в ФНС. Для этого подайте Уведомление об остатках прослеживаемых товаров (п. 28 Положения о системе прослеживаемости, Постановление Правительства РФ от 01.07.2021 N 1108).

Получение РНПТ

Как отразить покупку прослеживаемого товара, если один и тот же товар поступает из разных стран?

Как отразить покупку прослеживаемого товара, если одно и то же наименование, поступает из разных стран? Например, идентичная модель холодильника приобретается в разных странах.

В 1С в справочнике Номенклатура рекомендуется создать разные позиции для разных стран. В кратком наименовании сделать пометку по стране, полное наименование заполнить по данным ГТД. Это название отобразится в первичных документах на реализацию.

- Получение РНПТ

- Поступление прослеживаемых товаров

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС, если отчетность сдается через внешнего оператора, а не через 1С-Отчетность?

С релиза 3.0.98 доступен обмен информацией о прослеживаемых товарах с другим ПО. Для этого этого следует применять формат обмена EnterpriseData 1.10.

Можно загрузить и выгрузить:

- Уведомление об остатках прослеживаемых товаров,

- Уведомление о ввозе прослеживаемых товаров,

- Уведомление о перемещении прослеживаемых товаров в ЕАЭС.

Процесс полностью автоматизирован при подключенном сервисе 1С-Отчетность.

- Получение РНПТ

- Поступление прослеживаемых товаров

ПОКУПКА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

Как в 1С отразить покупку одного и того же товара, если один поставщик продает его как прослеживаемый товар, а другой нет?

Как в 1С отразить покупку одного и того же товара, если один поставщик растаможил его как прослеживаемый товар, а другой нет? Например, видеодомофон.

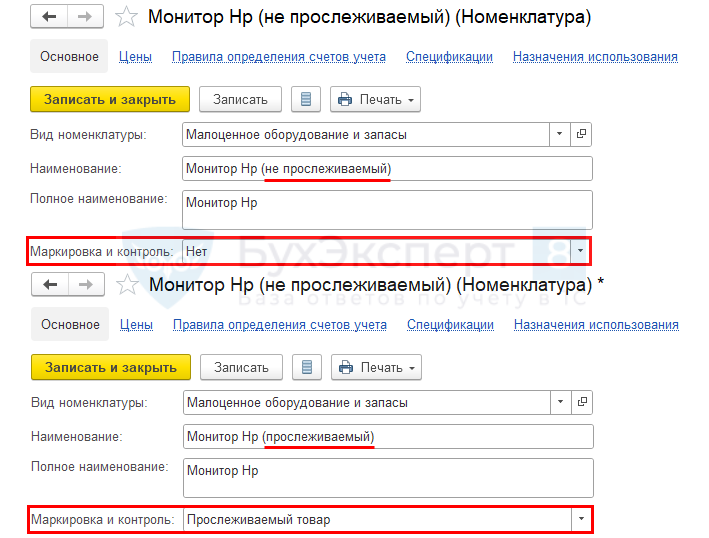

Признак прослеживаемости указывается в карточке номенклатуры.

Использовать одну и ту же номенклатуру как прослеживаемую и непрослеживаемую нет возможности. Кроме того, этим товарам, вероятно, присвоены разные коды ТН ВЭД и ОКПД2.

Если такая необходимость возникла, заведите отдельные карточки на данный товар.

В графе Наименование укажите, какой товар прослеживаемый, а какой нет.

- Получение РНПТ и настройки прослеживаемости в 1С

Надо ли при покупке прослеживаемого товара у физлица, не ИП, получать РНПТ?

Купили в 2022 году б/у монитор у физлица. Списали на затраты и отразили на счете МЦ. Обязательно ли запрашивать РНТП на остатки у ФНС, если не планируем продавать/утилизировать этот монитор?

По товарам, приобретенным (или полученным безвозмездно) от физлица после 01.07.2021, нужно получить РНПТ непосредственно перед операциями с ними (п. 28 Положения о системе прослеживаемости):

- списанием из эксплуатации;

- передачей в переработку;

- продажей.

До этого момента получать РНПТ нет необходимости.

- Получение РНПТ по прослеживаемым несущественным активам за балансом в 1С

- Поступление и выбытие одиночных прослеживаемых несущественных активов в 1С

- Выбытие и продажа прослеживаемых товаров

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд? Например, холодильник для офиса. Продавать его не планируется.

Если товар используется для собственных нужд, то при списании этого объекта надо указать код вида операции с товаром (Приложение 1 к Письму ФНС от 14.04.2021 N ЕА-4-15/5042@).

Он выбывает из системы прослеживаемости после сдачи Отчета о прослеживаемых товарах.

- Выбытие прослеживаемых товаров

- Отчетность по прослеживаемым товарам

Как проверить, что РНПТ на прослеживаемые товары правильный?

Как проверить, что РНПТ на прослеживаемые товары в первичных документах от поставщика правильный?

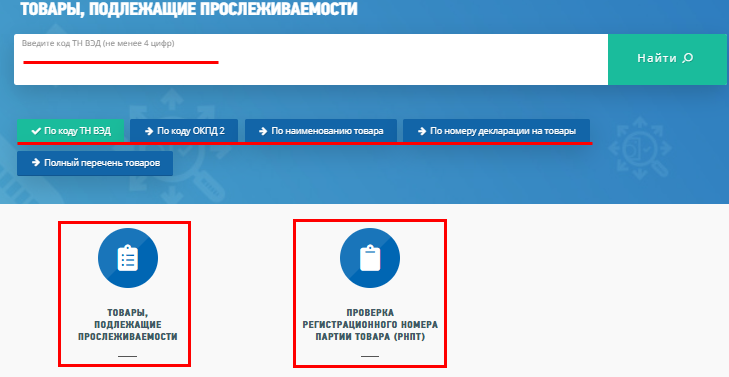

Проверить корректность РНПТ можно на сайте ФНС с помощью сервиса Проверка прослеживаемости товаров.

Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также посмотреть полный перечень товаров, подлежащих прослеживаемости.

- Прослеживаемость товаров в 2021 году в 1С

- ФНС. Прослеживаемость товаров

Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

Откажет ли налоговая в вычете входящего НДС, если в счете-фактуре ошибка в РНПТ?

Да, можно принять к вычету НДС по счету-фактуре с ошибкой в РНПТ. Потому что следующие ошибки в СФ по прослеживаемым товарам не могут служить причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ):

- ошибка в РНПТ;

- ошибка в единице измерения;

- ошибка в количестве.

При этом при наличии таких ошибок продавцу необходимо оформить корректировочный счет-фактуру.

Счет-фактура и УПД с 01.07.2021 — образец

Где взять РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Надо ли просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже, не надо. Зарегистрируйте счет-фактуру по такой покупке в обычном порядке. Перед продажей товаров запросите РНПТ в ФНС с помощью Уведомления об остатках прослеживаемых товаров. Именно такое разъяснения дают налоговики на своем сайте.

Настройки и получение РНПТ

ПРОДАЖА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

Указывать ли РНПТ в счете-фактуре, если прослеживаемые товары производятся в РФ?

Указывать ли РНПТ в счете-фактуре на реализацию товаров, из перечня прослеживаемых, если они производятся в России?

Нет, указывать РНПТ не надо. Прослеживаемости подлежат товары из соответствующего Перечня, только ввезенные на территорию РФ — импортные (п. 3 Постановления Правительства РФ от 01.07.2021 N 1108). Если товар не ввезен в Россию, то он не подлежит прослеживаемости, и РНПТ на него получать не требуется.

- Настройки и получение РНПТ

- Поступление прослеживаемых товаров

Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

При реализации прослеживаемых товаров ЭДО обязателен.

При этом в первый год применения системы прослеживаемости нет ответственности за нарушения порядка работы.

Участникам системы прослеживаемости необходимо переходить на ЭДО. Порекомендуйте покупателю утончить у оператора, с помощью которого сдается регламентированная отчетность, о возможности приема документов. Как правило, входящие документы принимаются по ЭДО без оплаты. Передача сведений о РНПТ на бумажном носителе может привести к ошибкам и серьезным проблемам в дальнейшем, когда система прослеживаемости заработает в полную силу.

Счет-фактура и УПД с 01.07.2021 — образец

Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

Строку 5а в счете-фактуре (УПД) заполняют все налогоплательщики при реализации прослеживаемых и непрослеживаемых товаров, а также при оказании услуги, выполнении работ (пп. «з (1)» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137). Эта информация помогает налоговикам при проверках сопоставить отгрузочные документы и СФ.

Некорректное заполнение строки 5а не влияет на вычет входящего НДС.

Счет-фактура и УПД с 01.07.2021 — образец

Как проверить, что графы 11-13 в счете-фактуре по прослеживаемым товарам заполнены?

Как в 1С проверить, что графы 11-13 в счете-фактуре (УПД) по прослеживаемым товарам заполнены, если в печатную форму эта информация выводиться не должна?

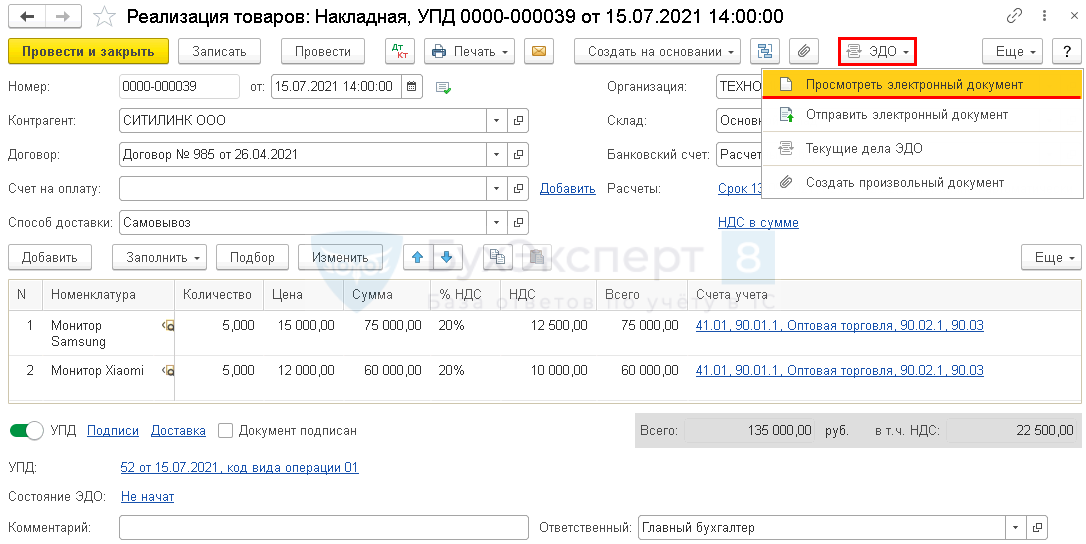

В документе Реализация (акт, накладная, УПД) нажмите на кнопку ЭДО, затем Просмотреть электронный документ.

То же самое можно сделать по кнопке Печать.

Проверьте корректность заполнения информации в графах 11-13 для прослеживаемых товаров.

- Счет-фактура и УПД с 01.07.2021 — образец

- Выбытие прослеживаемых товаров

Почему в печатной форме УПД в графе 11 нет номера ГТД?

Почему в печатной форме УПД в графе 11 нет регистрационного номера таможенной декларации?

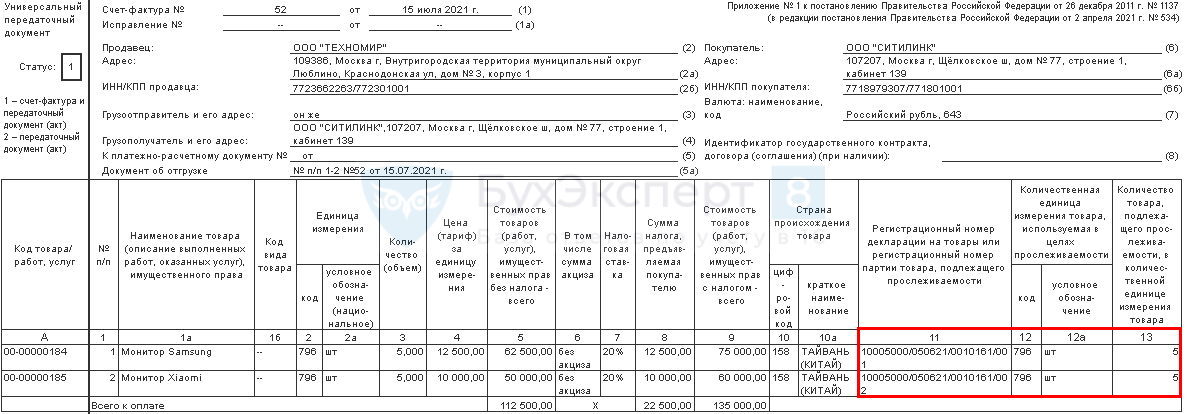

С 01.07.2021 название графы 11 УПД изменилось с «Регистрационный номер таможенной декларации» на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» (пп. «л» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

По непрослеживаемым импортным товарам в графе 11 заполняйте, как и ранее, регистрационный номер ТД (первые 3 блока номера из ГТД).

По прослеживаемым товарам — регистрационный номер партии товаров (все 4 блока номера из ГТД).

- Счет-фактура и УПД с 01.07.2021 — образец

- Поступление прослеживаемых товаров

Надо ли при реализации непрослеживаемых товаров в счете-фактуре заполнять страну происхождения и номер ГТД?

Надо ли заполнять графы 10, 10а, 11 в счете-фактуре при реализации импортных товаров, которые не подлежат прослеживаемости?

При реализации непрослеживаемых товаров из дальнего зарубежья в счете-фактуре необходимо заполнить графы 10, 10а, 11.

Если товары приобретены в ЕАЭС, то при их продаже в графах 10-11 ставится прочерк (Письмо Минфина РФ от 15.09.2016 N 03-07-13/1/53940).

При этом графы 12, 12а, 13 по любым непрослеживаемым товарам не заполняются (пп. «м»-«н» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

Счет-фактура и УПД с 01.07.2021 — образец

Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта?

Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта? Например, в комплект мебели входит холодильник. В накладной указываем, Комплект мебели, 1 шт.

Заполнение счета-фактуры при реализации комплекта, в состав которого входит прослеживаемый товар, на текущий момент нормативно не урегулировано.

Согласно комментариям налоговиков, в счете-фактуре необходимо отражать наименование комплекта, а в графах 11-13 перечислить РНПТ комплектующих, которые входят в его состав (Письмо ФНС РФ от 28.06.2021 N ЕА-4-15/9015@).

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Счет-фактура и УПД с 01.07.2021 — образец

Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется по среднему?

Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется не по ФИФО, а по среднему?

В 1С РНПТ подбирается по методу ФИФО независимо от способа учета товаров. Переходить с учета по среднему на ФИФО не требуется. Учет РНПТ в целях прослеживаемости ведется самостоятельно и параллельно складскому учету. Это разные виды учета.

- Прослеживаемость товаров

- Получение РНПТ и настройки прослеживаемости

- Выбытие прослеживаемых товаров

Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021?

Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021, пока не приняты нормативные документы по прослеживаемости?

До вступления в силу нормативных актов по прослеживаемости (п. 2 ст. 2 Закона N 371-ФЗ), счета-фактуры допустимо выставлять на бумажном носителе.

После старта НСПТ с 08.07.2021 необходимо выставлять электронные СФ и УПД с указанием реквизитов по прослеживаемости за исключением некоторых случаев.

Счет-фактура и УПД с 01.07.2021 — образец

Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

Нет, в счете-фактуре на аванс заполнять информацию о прослеживаемости не требуется. Эта информация отражается в графах 12, 12а, 13 в СФ (УПД) только на реализацию товаров (пп. «м»-«н» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

Счет-фактура и УПД с 01.07.2021 — образец

Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

Да, в одном электронном счете-фактуре (УПД) можно отражать прослеживаемые и непрослеживаемые товары. Формат обновлен Постановлением Правительства РФ от 02.04.2021 N 534.

Изначально в проекте порядка прослеживаемости предполагалась оформление раздельных документов. Впоследствии это требование исключили из правил.

Счет-фактура и УПД с 01.07.2021 — образец

Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

С 01.07.2021 в счете-фактуре на непрослеживаемые импортные товары графы (Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137):

- 10, 10а, 11 — следует заполнять данными о стране происхождения (не РФ и не ЕАЭС) и номере таможенной декларации (первые три блока);

- 12, 12а, 13 — не нужно заполнять и выводить в печатную форму СФ. Эти данные заполняются и передаются только по прослеживаемым импортным товарам по ЭДО.

- Счет-фактура и УПД с 01.07.2021 — образец

- Выбытие прослеживаемых товаров

См. также:

- Отчетность по прослеживаемым товарам

- ЭДО и прослеживаемость товаров

- Прослеживаемость товаров в 2021 году в 1С

- Пилотный проект по прослеживаемости импортных товаров

- Прослеживаемость товаров и маркировка: автоматические системы контроля

- Получение РНПТ и настройки прослеживаемости

- Поступление прослеживаемых товаров

- Выбытие прослеживаемых товаров

- Счет-фактура и УПД с 01.07.2021

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В России действует система прослеживаемости — это еще одна мера, с помощью которой государство контролирует передвижение импортного товара по России и в пределах Евразийского экономического союза.

Все самое важное о прослеживаемости — какие товары ей подлежат, как отчитываться и где получить номер РНПТ — смотрите в инструкции.

Содержание:

- Какие товары подлежат прослеживаемости: актуальный перечень

- Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

- Как работает система прослеживаемости импортных товаров

- Отличия РНПТ и ГТД

- Номер РНПТ: как выглядит и где его найти

- Уведомление о ввозе прослеживаемых товаров

- Прослеживаемый товар для собственных нужд организации

- Прослеживаемость товаров: штрафы

- Прослеживаемость импортных товаров и маркировка: отличия

Какие товары подлежат прослеживаемости: актуальный перечень

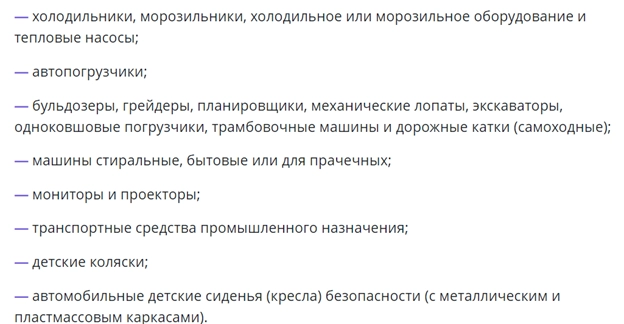

В список прослеживаемых товаров попали:

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы,

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях,

- бульдозеры, грейдеры, самоходные планировщики, тромбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы,

- бытовые и промышленные стиральные машины,

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы, без встроенной телеприемной аппаратуры,

- электронные интегральные схемы и их части,

- транспортные средства промышленного назначения,

- детские коляски,

- детские кресла безопасности.

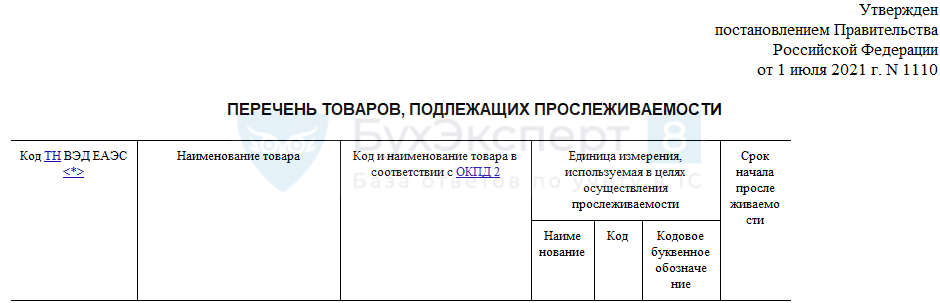

Список товаров утвержден в Постановлении Правительства о национальной системе прослеживаемости от 01.07.2021 № 1110.

Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

Наиболее востребованные и часто ввозимые товары – это техника. Часто возникает вопрос, какая именно техника является прослеживаемым товаром.

Телевизоры

В перечень по прослеживаемости попадает код по ОКПД2 26.40.20 «Приемники телевизионные, совмещенные или не совмещенные с широковещательными радиоприемниками или аппаратурой для записи или воспроизведения звука или изображения». Под эти характеристики подходят и телевизоры.

Однако их можно отнести и к другим кодам по ТН ВЭД (товарной номенклатуре внешнеэкономической деятельности):

- 8517 – «Прочая аппаратура для передачи или приема голоса, изображений или других данных, включая аппаратуру для коммуникации в сети проводной или беспроводной связи (например, в локальной или глобальной сети связи)»;

- 8525 – «Аппаратура передающая для радиовещания или телевидения, включающая или не включающая в свой состав приемную, звукозаписывающую или звуковоспроизводящую аппаратуру».

Таким образом, если в документах на ввоз указан код группы 8528, товар прослеживаемый, если иные коды — не прослеживаемый.

Ноутбуки

Ноутбукам соответствует код ТН ВЭД:

- 8471 30 000 0 «Машины вычислительные портативные массой не более 10 килограмм, состоящие по крайней мере из центрального блока обработки данных, клавиатуры и дисплея»;

- 8471 41 000 0 «Машины вычислительные портативные, содержащие в одном корпусе по крайней мере центральный блок обработки данных и устройство ввода и вывода, объединенные или нет».

Так как это группа, отличная от 8528, ноутбуки не относятся к прослеживаемым товарам.

Компьютеры

Компьютер, как правило, включает в себя монитор. Последний, в свою очередь, согласно Постановлению Правительства РФ от 01.07.2021 №1110, относится к прослеживаемым товарам, если привезен в Россию из-за рубежа.

Это значит, что компьютер — прослеживаемый товар в силу наличия монитора.

Как работает система прослеживаемости импортных товаров

-

Товару присваивается РНПТ — регистрационный номер партии товара. Его назначают при ввозе продукции в Россию. С помощью РНПТ налоговики будут следить за движением товара.

Как получить РНПТ:

- Если товар ввозится из Армении, Беларуси, Казахстана, Кыргызстана, импортеры в течение 5 рабочих дней с даты принятия его на учет отправляют в налоговую Уведомление о ввозе (КНД 1169008). На его основании налоговая формирует на каждую партию РНПТ. Подать документ надо в течение пяти дней с момента ввоза. В ответ налоговая пришлет квитанцию с присвоенным РНПТ.

- Если из других стран, импортеры формируют регистрационный номер партии товара сами на основании регистрационного номера таможенной декларации и номера партии товаров.

Все документы передаются по ЭДО. Компании через электронный документооборот обязаны передавать в ФНС отчеты и информацию об остатках товаров, налоговая таким же образом передает информацию о РНПТ. Первичными документами участники системы прослеживаемости тоже обмениваются по ЭДО.

-

На остатки импортных товаров, подлежащих прослеживаемости, надо тоже получить РНПТ. Для этого надо отправить в налоговую уведомление об остатках (КНД 1169011). Срок представления этого документа не ограничен. Важно лишь получить РНПТ на такой товар до того, как с ним будет проведена какая-либо операция, например, продажа.

-

При реализации товара происходит обмен электронными документами, в которых указан РНПТ:

- Если продаете плательщикам НДС — передавайте им счета-фактуры

- Если неплательщикам НДС — передавайте документы отгрузки

-

В налоговую каждый квартал надо сдавать новую отчетность — документ об операциях с товарами. Срок – не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. Этот отчет сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

-

При продаже прослеживаемых товаров компании-плательщики НДС должны выставлять счета-фактуры всем без исключения контрагентам, включая физлиц, которые покупают товар для личного пользования.

При этом оформлять документ надо в электронном формате.

Изменилась форма счета-фактуры:

-

Появилась строка 5а, в которой указываются номер и дата составления документа на отгрузку, на основании которого составлен счет-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

-

Добавилась графа 1 для порядкового номера записи.

-

Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

-

Графу 11 переименовали на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации»). Она заполняется одним из двух реквизитов: РНПТ, если счет-фактура по прослеживаемым товарам, или регистрационный номер декларации, если по другим товарам.

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости. Подробнее можно прочитать в нашей статье.

Компании, которые не являются плательщиками НДС, а также применяющие спецрежимы, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД. В нем должны быть также реквизиты прослеживаемости: РНПТ, единица измерения товара, количество прослеживаемых товаров.

Отличия РНПТ и ГТД

ГТД, или грузовая таможенная декларация — это документ для законного экспорта и импорта дорогостоящих товаров.

В одной декларации можно зарегистрировать информацию о товарах из одной партии, которые должны пройти таможенную процедуру.

РНПТ — это регистрационный номер партии. Это инструмент, с помощью которого налоговая отслеживает движение товара. Учет также ведется по номерам ГТД, но он более детальный, так как включает все этапы от ввоза до выбытия.

В документах — счетах-фактурах, УПД, отчете об операциях с прослеживаемыми товарами, декларации по уплате НДС — используется номер РНПТ.

Номер РНПТ: как выглядит и где его найти

Регистрационный номер партии товара формируется на основании регистрационного номера декларации на товары и порядкового номера декларации на товары (графа 32). Между ними стоит знак «/».

Например: (1)XXXXXXXX/(2)XXXXXX/(3)XXXXXXX/(4)XXX, где:

- 1 — код таможенного органа, зарегистрировавшего декларацию на товары,

- 2 — дата регистрации декларации (день, месяц, две последние цифры года),

- 3 — порядковый номер декларации, присваиваемый по журналу регистрации,

- 4 — порядковый номер декларируемого товара.

Налоговики сами присваивают РНПТ, только если товар ввезли из стран ЕАЭС. Если вы ввозите продукцию из других стран — вы должны сформировать номер самостоятельно по схеме выше.

Где в документах найти РНПТ

Если регистрационный номер партии товара формируют по схеме выше, то РНПТ указывают в счетах-фактурах или УПД. Те, кто платит НДС, отмечают этот номер в разделе 9 декларации по НДС. Неплательщики НДС — в отчете о прослеживаемой продукции.

Если РНПТ присваивает налоговая, он будет указан в специальной квитанции, которую пришлют в ответ на уведомление о ввозе товара. Его также надо будет вписать в счет-фактуру или УПД.

Уведомление о ввозе прослеживаемых товаров

Все участники оборота прослеживаемых товаров — ИП и организации — должны отчитываться об остатках на регулярной основе согласно Федеральному закону от 09.11.2020 № 371-ФЗ.

Это относится к продукции для продажи, безвозмездной передачи, утилизации и иных операций. Если товары используются для собственных нужд, подавать уведомление на них необходимо только при утилизации или продаже. Как его заполнить, смотрите в руководстве.

Прослеживаемый товар для собственных нужд организации

Если на балансе организации есть прослеживаемые товары в составе основных средств, подавать уведомление об остатках нужно в следующих случаях:

- вы собираетесь их продавать;

- вы собираетесь их утилизировать.

При использовании в собственных целях подавать уведомление не нужно.

Прослеживаемость товаров: штрафы

С 1 января 2024 будут действовать штрафы за:

-

несдачу или нарушение сроков представления документов о прослеживаемости товаров — от 1 000 до 100 000 рублей;

-

неуказание РНПТ в счетах-фактурах — от 1 000 до 100 000 рублей;

-

искажение реквизитов прослеживаемости в отчете — 1 тыс. руб;

-

выставление счетов-фактур не в электронном виде — от 200 до 100 000 рублей.

В МоемСкладе доступна новая форма счета-фактуры, в том числе корректировочного. Можно подключить систему ЭДО и отправлять документы в два клика. Попробуйте прямо сейчас: это бесплатно.

Прослеживаемость импортных товаров и маркировка: отличия

Прослеживаемость товаров — это не маркировка. Это информационный учет некоторых видов товаров, который ведут поставщики и покупатели. При прослеживаемости следят не за каждой единицей ввезенного товара, а за сразу за всей партией.

Отличий много, мы разобрали главные из них.

| Обязательная маркировка товаров | Прослеживаемость импортных товаров |

| Код маркировки наносится на каждую единицу товара. | На товар ничего наносить не надо, присваивается номер РНПТ. |

| Код нужно отсканировать и передать информацию в систему маркировки Честный Знак. | Товары не сканируют, путь товара отслеживается по электронным документам. |

| Не нужно сдавать дополнительных отчетов. | Каждый квартал в налоговую сдается отчет об операциях с прослеживаемыми товарами. |

| Розничная продажа подтверждается кассовым чеком. | Информация о выбытии товара указывается в ежеквартальном отчете. |

Если маркировка требует дополнительного оборудования для нанесения и считывания кодов, то для учета прослеживаемых импортных товаров этого не потребуется. Однако для целей уведомления ФНС о ввозе таких товаров и сдачи отчетности по операциям с ними потребуется организовать электронный документооборот.

Поддержка прослеживаемости в МоемСкладе

В сервисе МойСклад работать с прослеживаемыми товарами просто и удобно. Можно отправить счет-фактуру или УПД с РНПТ через систему ЭДО в два клика. Код автоматически загружается в документы при приемке товара в учетную систему.

Код РНПТ также автоматически добавится в документы при отгрузке и возврате товара поставщику — при отправке по ЭДО можно выбрать вариант УПД с прослеживаемость или без нее.

Если РНПТ товаров не указан, его можно получить с помощью Отчета об остатках прослеживаемых товаров. В МоемСкладе удобно экспортировать остатки

прослеживаемых товаров без РНПТ в Excel, чтобы потом загрузить файл в ЭДО и обратиться в налоговую для получения РНПТ этих товаров. Подробнее о том, как работать с прослеживаемостью в МоемСкладе читайте в инструкции.

Вопросы и ответы

Какие документы надо сдавать в налоговую?

-

Уведомление о ввозе (КНД 1169008). Его сдают импортеры прослеживаемых товаров из ЕАЭС в Россию. На основании этого документа налоговая присвоит РНПТ — это регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров.

-

Уведомление об остатках (КНД 1169011). Его сдают налогоплательщики, у которых есть остатки прослеживаемых товаров.

-

Уведомление о перемещении (КНД 1169009). Оно нужно экспортерам прослеживаемых товаров из России в страны ЕАЭС.

-

Отчет об операциях с товарами. Его сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

Формы документов и порядок их заполнения утверждены письмом ФНС от 14.04.2021 № ЕА-4-15/5042@. Документы надо сдавать по ТКС через оператора ЭДО в ИФНС по месту учета.

Если фирма для себя закупила импортные канцелярские принадлежности, надо ли выписывать счет-фактуру?

Пока канцтоваров в списке прослеживаемых товаров нет. Если такую продукцию потом будут прослеживать, то компания-импортер при продаже должна будет выставить компании-покупателю счет-фактуру с указанием идентификатора товара.

Как узнать, есть ли оборудование, которое мы хотим закупить, в списке прослеживаемых товаров?

Надо найти код товара в справочниках ТН ВЭД или ОКПД 2. Потом сравнить с кодами, которые указаны в списке в постановлении правительства от 01.07.2021 № 1110.

Проверить идентификатор прослеживаемости можно на сайте ФНС России.

Для товаров, которые подлежат прослеживаемости, нужен отдельный счет-фактура?

Нет, в одном счете-фактуре могут быть указаны товары разных видов, неважно, подлежат они прослеживаемости или нет.

За какие ошибки в отчетах по прослеживаемости бизнес могут оштрафовать?

- Предприниматель не указал реквизиты в отчете и в декларации по НДС или вообще не сформировал электронные счета-фактуры и УПД с ними.

- Продавец забыл указать в счетах-фактурах данные о единице измерения, о количестве товара.

- Плательщик НДС, вместо того, чтобы включать сведения в декларацию, включил их в отчет.

- Предприниматель при возврате товара формирует первичный счет-фактуру вместо корректировочного, хотя нового договора поставки нет.

МойСклад — это учет любых товаров, в том числе прослеживаемых.

- Контролируйте остатки с уведомлениями, что товар заканчивается.

- Автоматически создавайте заказы поставщикам на основании статистики продаж или неснижаемого остатка.

- Анализируйте продажи: сервис подскажет, какой товар закупать больше, а от какого лучше отказаться.

- Печатайте чеки и ценники.

- Бесплатно работайте с маркировкой — в 2023 она станет обязательной.

Подключение с любого устройства, поддержка 24/7, есть бесплатный тариф.

Для контроля за импортом в России разработана и внедряется национальная система прослеживаемости товаров. На какой ассортимент распространяется особый учет и какой будет отчетность для участников системы, рассмотрим в статье. Особое внимание уделим рекомендациям по созданию системы в организации, формам новых документов и возможным штрафам.

Содержание статьи

- 1 Что такое система прослеживаемости товаров

- 2 Цели и принципы системы

- 3 Чем прослеживаемость отличается от маркировки

- 4 Какие товары подлежат прослеживаемости

- 5 Как понять, что товар относится к отслеживаемым

- 6 Кто является участником системы

- 7 Пошаговая инструкция организации системы прослеживаемости товаров

- 7.1 Организация документооборота

- 7.2 Процедура получения РНПТ

- 7.3 Получение РНПТ на товары, принятые до появления системы

- 7.4 Какие документы и отчеты нужно будет формировать

- 8 Как проверить РНПТ

- 9 Когда товар может исчезнуть из системы

- 10 Штрафы за нарушения

- 11 Часто задаваемые вопросы

Что такое система прослеживаемости товаров

Система прослеживаемости товаров – это совокупность государственных мер, направленных на учет и мониторинг перехода прав собственности на продукцию, ввозимую в нашу страну из-за рубежа.

Введена на территории РФ с 1 июля 2021 года, по факту начала применяться на неделю позже.

Реализация проекта регулируется:

- Соглашением о механизме прослеживаемости товаров, ввезенных на таможенную территорию ЕАЭС от 29 мая 2019 года.

- Федеральным законом от 9 ноября 2020 года 371-ФЗ «О внесении изменений в НК».

- Постановлением Правительства РФ от 1 июля 2021 года № 1108, утверждающим Положение о национальной системе прослеживаемости товаров.

- Постановлением Правительства РФ от 01 июля 2021 года №1110, утверждающим подробный список прослеживаемых товаров.

Приказом ФНС введены формы и порядок заполнения документов, необходимых участникам системы:

| «Основные документы для системы прослеживаемости товаров» Бланки документов |

Цели и принципы системы

Главные цели национальной системы прослеживания – это:

- контроль за ввозом импорта в рамках исполнения Соглашения между странами-участниками Евразийского экономического союза (ЕАЭС);

- помощь в выявлении недобросовестных предпринимателей, уклоняющихся от налоговых платежей и таможенных пошлин;

- предупреждение ввоза поддельных товаров;

- уменьшение доли рынка с нелегальным, «серым» импортом;

- рост конкурентоспособности продукции российского производства.

Система основана на четырех базовых принципах:

- Встраивание в имеющийся электронный документооборот между плательщиками налогов.

- Бизнес-процессы налогоплательщиков не должны повторять друг друга.

- Правила для формирования идентификатора прослеживаемости едины для всех.

- Фиксация перехода прав собственности на товар в документах без необходимости маркировки каждой единицы.

Таким образом, система нужна для того, чтобы отслеживать ввезенный в Россию товар на разных этапах.

Чем прослеживаемость отличается от маркировки

Маркировка и прослеживаемость предназначены для пресечения незаконной торговли и уклонения от уплаты налогов, но имеют отличия:

| Маркировка | Прослеживаемость импорта |

|---|---|

| Проставляется на каждой единице товара | Номер присваивается целой партии, на единицах товара отсутствуют коды или штампы |

| Отсканированный код передают в базу «Честный знак» | Сканирование отсутствует, слежение за продукцией происходит по документации в электронном виде |

| Дополнительная отчетность не сдается | Необходима ежеквартальная сдача отчета по операциям, декларации по НДС в налоговую службу |

| Подтверждением продажи выступает кассовый чек | О выбытии товара указывают в квартальном отчете |

| Необходимо специальное оборудование: принтер для этикеток, сканеры штрихкодов | Нужен только настроенный электронный документооборот |

Другими словами, идентификация и прослеживаемость продукции – разные системы.

Маркировка – это способ идентификации, а прослеживаемость товаров – это система учета и хранения информации о продукции, ввозимой из других стран.

Какие товары подлежат прослеживаемости

Под систему прослеживания попадают товары, завезенные из-за рубежа и включенные в подробный перечень, утвержденный Постановлением Правительства РФ. Среди них:

- холодильное и морозильное оборудование,

- детские коляски и автокресла,

- бытовые и профессиональные стиральные машины,

- бульдозеры и иная дорожная строительная техника,

- промышленные теплонасосы,

- автопогрузчики и другое погрузочно-разгрузочное оборудование,

- проекторы, теле- и радиотехника,

- самоходные ТС промышленного назначения, тракторы.

Список включает наименования и коды ТН ВЭД ЕАЭС. Именно код указывается при декларировании импорта и служит ориентиром для отнесения техники к прослеживаемой.

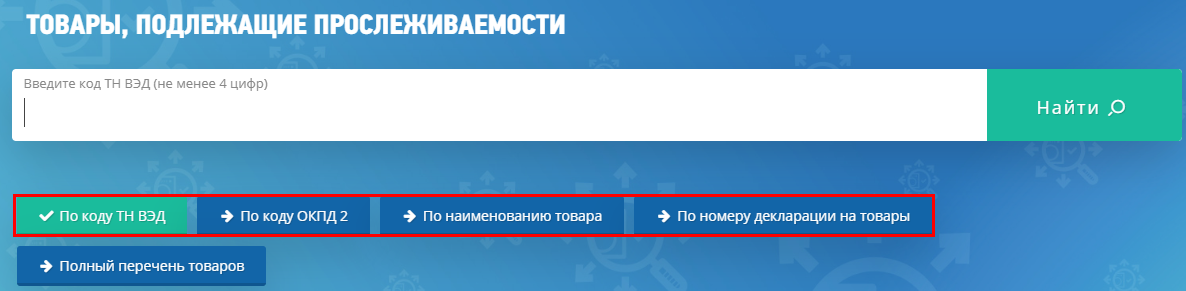

Подробный перечень прослеживаемых товаров с 2022 года можно посмотреть здесь. А на сайте налоговой можно проверить идентификатор прослеживаемого товара.

Исключения из списка приведены в п. 6 Положения о национальной системе прослеживаемости и письме Минфина России от 30 марта 2021 года № 27-01-24/23047. Это продукция:

- предназначенная для применения в дипломатических представительствах, консульствах, международных организациях, имеющих привилегии в рамках международных договоров с РФ;

- полученная в РФ в процессе переработки, в том числе отходы и остатки;

- информация о которой является предметом государственной тайны;

- изготовленная из иностранных комплектующих, подпадающих под условия свободной таможенной зоны или склада;

- переданная физическим лицам для использования не в предпринимательских целях или самозанятым, уплачивающим НПД.

Продукты питания в перечень пока не входят. Прослеживаемость пищевой продукции регулируется Техническим регламентом ТС «О безопасности пищевой продукции». В данном случае под этим термином понимается возможность отследить по документам движение, происхождение и местонахождение пищевой продукции на всех стадиях производства, обработки и распределения. Отчасти в этом помогает система Россельхознадзора Меркурий.

Как понять, что товар относится к отслеживаемым

Есть два способа понять, что товар подлежит отслеживанию:

- Изучить техническую документацию, полученную во время покупки у продавца. В ней указывается факт ввоза продукции из другой страны, сертификат или декларация соответствия. Страну производства можно взять из паспорта или инструкции по использованию. Код по ТН ВЭД/ОКПД 2 можно сравнить с данными из правительственного перечня.

- Воспользоваться сервисом проверки ФНС.

На сайте налоговой в этом же сервисе можно проверить свой товар по одному из параметров:

- код товарной номенклатуры ВЭД,

- код ОКПД 2,

- название,

- номер декларации.

Кто является участником системы

Со стороны государства за работу системы прослеживаемости ввозимых товаров отвечает Федеральная налоговая служба РФ.

В предпринимательской среде участниками выступают ИП и юридические лица, которые имеют дело с товарами из перечня, утвержденного Правительством:

- ввозят их на территорию РФ из стран-участников ЕАЭС и из государств, не являющихся участниками ЕАЭС;

- продают и перепродают их в РФ;

- конфискуют;

- хранят или утилизируют;

- вывозят из страны.

Необходимость участия в национальной системе прослеживаемости товаров не зависит от системы налогообложения, по которой ведется учет на предприятии. На граждан такая обязанность не распространяется.

Пошаговая инструкция организации системы прослеживаемости товаров

Введение учета прослеживаемой продукции требует подготовки, в рамках которой предстоит:

- Подключиться к электронному документообороту и оформить электронную подпись.

- Пересчитать прослеживаемые товары, имеющиеся в организации на дату утверждения правительственного списка.

- Уведомить ИФНС об остатках в целях получения РНПТ.

- Получить РНПТ и отразить в учетной программе.

- Обеспечить наличие новых и обновленных форм документов, нужных в работе с прослеживаемыми товарами.

Рассмотрим основные действия подробнее.

Организация документооборота

Согласно п. 1.1 ст. 169 НК РФ и закона 371-ФЗ, с 1 июля 2021 года участники системы должны пользоваться электронным документооборотом (ЭДО). Это означает, что:

- обмен документами должен происходить между сторонами в электронной форме;

- сведения об остатках продукции и отчеты в налоговую должны подаваться только в электронном виде.

Для перехода на ЭДО нужно оформить договор с организацией-оператором такого документооборота, установить специальную программу.

Процедура получения РНПТ

РНПТ – это регистрационный номер партии товара, присваивается импортной продукции для удобства контроля за ее движением. Номер необходим для заполнения всей документации по работе с прослеживаемыми товарами.

Механизм получения РНПТ зависит от страны, из которой вещь прибыла в РФ:

- Если из государств-участников ЕАЭС, то организация-импортер обязана уведомить о ввозе ИФНС. РНПТ присваивается налоговой.

- Если из государств, не входящих в ЕАЭС, то РНПТ должны формировать плательщики налогов на основании номеров грузовой таможенной декларации и партии. ИФНС при этом не уведомляется.

Получение РНПТ на товары, принятые до появления системы

Если товары, подпадающие под прослеживаемость с 1 июля 2021 года, уже имеются в организации, отчитываться по ним до момента реализации необязательно. Тогда в ИФНС нужно направить уведомление об остатках по форме КНД 1169011 для присвоения РНПТ. Далее номер подгружают в отчетность и отправляют в систему прослеживаемости.

Какие документы и отчеты нужно будет формировать

Юридические лица и ИП, работающие с прослеживаемыми товарами, обязаны предоставлять в ИФНС дополнительную отчетность. Полный список и особенности заполнения изложены в Приложении к Письму ФНС от 14 апреля 2021 года. Формы документов утверждены приказом ФНС от 8 июля 2021 года и содержатся в приложении к нему.

Вся документация сдается в налоговую службу в электронной форме, а при обнаружении ошибок или изменении сведений направляются уточненные уведомления.

Рассмотрим основные из документов.

Уведомление об остатках

Предоставляется налогоплательщиками, имеющими остатки прослеживаемой продукции. Точного срока предоставления уведомления нет, главное – успеть до реализации такого товара. Например, до 1 июля 2021 года организацией были закуплены импортные холодильники, которые использовались в работе. Впоследствии было решено их продать и обновить оборудование. Перед продажей нужно уведомить ИФНС об остатках по утвержденной форме.

Наличие подтверждают инвентаризационной описью или справкой из бухгалтерии.

| «Форма уведомления об остатках» Актуальная форма уведомления |

| «Образец уведомления об остатках» Образец, составленный по актуальной форме |

Уведомление о ввозе товаров из страны ЕАЭС

Предоставляется по форме КНД 1169008 импортерами товаров из ЕАЭС в РФ в первые пять рабочих дней с даты принятия товаров на учет. На его основе в ИФНС каждой партии формируют РНПТ. Он будет известен на следующий день после получения уведомления.

| «Форма уведомления о ввозе» Актуальная форма уведомления |

| «Образец уведомления о ввозе» Образец, составленный по актуальной форме |

Уведомление о перемещении товаров из России в ЕАЭС

Предоставляется по форме КНД 1169009 экспортерами особых товаров из РФ в страны-члены ЕАЭС в первые пять рабочих дней с даты отгрузки. Подается головной организацией. При наличии российских филиалов сведения об их экспорте также вносятся в уведомление.

| «Форма уведомления о перемещении» Актуальная форма уведомления |

| «Образец уведомления о перемещении» Образец, составленный по актуальной форме |

Корректировочное уведомление

При обнаружении в отосланном уведомлении ошибок готовится корректировочное уведомление. Согласно п. 31 Положения о национальной системе прослеживаемости, на отправку корректировки дается один рабочий день с даты выявления ошибок.

В первой строчке указывают номер первоначального уведомления, во второй – его дату, в третьей – номер корректировки. Правильные показатели отражают в тех строчках и графах, где были указаны ошибочные. Части уведомления, не содержащие ошибок, дублируются из основного документа.

Отчет об операциях с товарами

Этот документ должны предоставлять:

- все плательщики налогов – при прекращении и восстановлении прослеживаемости товаров;

- плательщики НДС, если действие не отражалось в декларации по НДС – при приобретении отслеживаемого товара у неплательщиков НДС и при выбывании такой продукции;

- неплательщики НДС (освобожденные от уплаты или находящиеся на специальном режиме) – при приобретении, реализации товаров.

Срок сдачи – до 25 числа месяца, идущего после истекшего квартала. Налоговики обращают особое внимание на выход товара из системы.

Форма утверждена Письмом ФНС РФ от 14 апреля 2021 года № ЕА-4-15/[email protected]. Если в отчетный период операций с прослеживаемой продукцией не проводилось, то готовить отчет не нужно.

| «Форма отчета об операциях» Актуальная форма отчета |

| «Образец отчета об операциях с товарами» Составлен по последним требованиям |

Счета-фактуры и УПД

С 1 июля 2021 года счета-фактуры оформляются по-новому. Форма утверждена правительственным постановлением № 534 от 2 апреля 2021 года. Она содержит графы для отражения реквизитов прослеживаемости:

- РНПТ,

- номер таможенной декларации,

- номер записи поставки,

- количества товара и единицы измерения,

- данных документа по отгрузке продукции.

УПД – это универсальный передаточный документ. Их оформляют фирмы-неплательщики НДС при реализации прослеживаемого товара вместо счетов-фактур. УПД также содержит реквизиты прослеживаемости.

| «Форма УПД» Актуальная форма уведомления |

| «Образец УПД» Образец, составленный по актуальной форме |

Счета-фактуры и УПД должны предоставляться в ИФНС в электронном виде с 1 января 2023 года.

В письме ФНС от 05 мая 2021 года № ЕА-4-15/[email protected] опубликована новая форма журнала учета счетов-фактур с графами для внесения данных участниками системы прослеживания.

| «Форма счета-фактуры при расчетах по НДС» Актуальная форма документа |

| «Образец счета-фактуры» Составлен по последним требованиям |

| «Форма журнала учета счетов-фактур» Актуальная форма журнала |

Декларация по НДС

Декларация направляется плательщиками НДС по форме КНД 1151001 до 25 числа месяца, идущего за налоговым периодом.

Стоит обратить внимание, что ее форма изменилась: появились строки в разделах 8 и 11. Товары с разными РНПТ необходимо фиксировать на отдельных листах. Дополнительно в декларации должны заполняться строки:

- РНПТ,

- код единицы измерения и количество товара,

- цена в рублях без НДС.

Форма и правила заполнения обновленной декларации закреплены в приказе ФНС от 26 марта 2021 года № ЕД-7-3/228.

| «Форма декларации по НДС (КНД 1151001)» Актуальная форма декларации |

| «Образец декларации по НДС» Составлен по последним требованиям |

Как проверить РНПТ

При покупке товара компания должна проверить правильность идентификатора прослеживаемости, то есть РНПТ, указанного поставщиком.

Выявить недействительность номера или его принадлежность другой партии важно, чтобы потом в системе сошлись остатки. Для установления противоречий и рисков нарушения законодательства ФНС проверяет информацию в системе прослеживаемости в автоматическом режиме.

Проверить РНПТ можно через специальную форму на сайте ФНС РФ. При допущении контрагентом ошибки в номере или умышленно неверном указании сервис выдаст сообщение, что введенный РНПТ не найден. Принимать подобные документы не следует.

Когда товар может исчезнуть из системы

Законом 371-ФЗ предусмотрены четыре ситуации, когда товар может исчезнуть из системы, то есть перестает быть прослеживаемым:

- Он выбыл из оборота: продан, передан для производства, утилизирован, конфискован.

- Продан физическим лицам для личного использования, но не коммерческих целей.

- Вывезен за пределы РФ.

- Исключен из перечня прослеживаемых.

При возвращении товаров прослеживаемость по ним возобновляется. Например, покупатель может вернуть купленную технику, партия может быть возвращена из-за границы, использование на производстве может быть отменено.

Если прослеживаемая продукция приобретается ИП для предпринимательских нужд, то прослеживаемость сохраняется.

Штрафы за нарушения

Совместным решением ФНС и Министерства финансов РФ вступление закона о введении ответственности за нарушения законодательства в сфере прослеживаемости товаров отложено на 1 января 2024 года. Правительство отложило законопроект по штрафам на 2023 год.

Изначально с 1 июля 2022 года планировалось ввести следующие административные штрафы:

| Основание | Размер штрафа для ИП | Размер штрафа для юрлиц |

|---|---|---|

| Отсутствие или сдача с опозданием отчета об операциях с прослеживаемыми товарами или документации с реквизитами прослеживаемости | 1 тыс. руб. за один документ, максимум 30 тыс. | 1 тыс. руб. за один документ, максимум 100 тыс. |

| Указание неправильных реквизитов прослеживаемости в отчете об операциях, но верных сведений в УПД и счетах-фактурах | 1 тыс. руб. по каждому отчету | |

| Отсутствие или не полное отражение реквизитов прослеживаемости в счетах-фактуры и УПД | 1 тыс. руб. за каждый документ, максимум 30 тыс. | 1 тыс. руб. за каждый документ, максимум 100 тыс. |

| Отсутствие электронного формата счетов-фактуры и УПД | 200 руб. по каждому документу. Максимальный размер – 100 тыс. руб. |

Основаниями, чтобы избежать ответственности, могут быть:

- внесение исправлений до истребования документов налоговиками по камеральной проверке;

- предоставление корректировки до выявления нарушений.

Перенесение сроков введения штрафов не влечет освобождения от обязанности получать РНПТ и сдавать отчетность. ИФНС проводит проверки и выносит предписания об устранении расхождений.

Часто задаваемые вопросы

При ввозе товаров из каких стран необходимо запускать прослеживаемость?

Товары должны быть включены в перечень Правительства и ввозиться из государств-участников ЕАЭС (Армении, Казахстана, Беларуси, Киргизии) и других, не участвующих в ЕАЭС (например, Китая, Индии или Узбекистана).

Относится ли ноутбук к прослеживаемым товарам?

Не относится, так как ноутбуки имеют код ТН ВЭД ЕАЭС 8471300000, он не внесен в список товаров, подлежащих прослеживаемости.

Как правильно указать РНПТ?

РНПТ включает четыре части, разделенных символами «/»:

1. Восемь цифр кода таможни.

2. Дату регистрации из шести цифр в виде «ддммгг».

3. Номер декларации из семи цифр, присвоенный таможенным органом.

4. Номер товара из трех цифр, взятый из 32 графы декларации.

Например: 10005030/061022/0014096/003.

Прекращается ли прослеживаемость, если холодильник сломался или подлежит ремонту из-за морального износа?

Нет, не прекращается. Так как неисправность или моральный износ не являются причиной для остановки прослеживаемости.

Как правильно заполнить уведомление об остатках, если в акте инвентаризации указаны разные товары?

Документ готовят в отдельности по каждому коду товарной номенклатуры ВЭД.

В прошлых статьях эксперты 1С рассказывали, как в «1С:Бухгалтерии 8» редакции 3.0 получить регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ), на остатки прослеживаемых товаров и каким образом отразить в программе реализацию прослеживаемых товаров налогоплательщиками, применяющими УСН, которые должны в этом случае выставлять универсальные передаточные и универсальные корректировочные документы (УПД и УКД) и применять электронный документооборот (ЭДО). Из этой статьи вы узнаете, каким образом в «1С:Бухгалтерии 8» редакции 3.0 получить РНПТ для товара, ввезенного на территорию РФ с территории государств — членов ЕАЭС и с территории других стран. О поддержке системы прослеживаемости в решениях «1С:Предприятие 8» см. в «Мониторинге законодательства» в разделе

«Прослеживаемость»

.

Получение РНПТ при ввозе прослеживаемых товаров из ЕАЭС

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1110, которые ввезены на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территории государств — членов ЕАЭС, за исключением товаров, помещенных под таможенную процедуру таможенного транзита (абз. 6 п. 3 Положения).

При ввозе на территорию РФ прослеживаемых товаров, приобретенных на территории другого государства — члена ЕАЭС, участники оборота таких товаров обязаны уведомлять ФНС России о ввозе прослеживаемых товаров в течение 5 рабочих дней с даты принятия этих товаров на учет (п. 25 Положения).

Уведомление о ввозе товаров, подлежащих прослеживаемости, представляется в налоговый орган в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в установленном порядке, по форме и формату, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@ (п. 25 Положения).

На основании Уведомления о ввозе ФНС России в срок не позднее следующего календарного дня с даты получения указанного уведомления присваивает регистрационный номер партии товара, подлежащего прослеживаемости, и сообщает его участнику оборота товаров, подлежащих прослеживаемости, в электронной форме по ТКС через оператора электронного документооборота (п. 26 Положения).

В случае подачи Уведомления о ввозе через уполномоченного представителя участник оборота товаров, подлежащих прослеживаемости, должен обеспечить получение РНПТ, присвоенного налоговым органом, у указанного уполномоченного представителя.

В случае частичного или полного возврата прослеживаемых товаров, ранее ввезенных с территории государства — члена ЕАЭС на территорию РФ или иные территории, находящиеся под ее юрисдикцией, или при обнаружении участником оборота прослеживаемых товаров в представленном им Уведомлении о ввозе факта неотражения или неполноты отражения сведений, а также ошибок участник оборота прослеживаемых товаров обязан внести в него необходимые изменения и представить в ФНС России корректировочное Уведомление о ввозе товаров, подлежащих прослеживаемости, не позднее следующего рабочего дня с даты возврата товара (либо с даты обнаружения факта неотражения или неполноты отражения сведений, а также ошибок) (п. 27 Положения).

Для получения регистрационного номера партии товара, подлежащего прослеживаемости, ввезенного на территорию РФ с территории государств — членов ЕАЭС, участник оборота должен:

- Отразить поступление прослеживаемых товаров.

- Сформировать Уведомление о ввозе прослеживаемых товаров.

- Направить Уведомление о ввозе прослеживаемых товаров в ФНС России.

- Получить из ФНС России квитанцию с присвоенным РНПТ.

- Отразить присвоенные РНПТ в учетной системе.

Отражение поступления прослеживаемых товаров

Налогоплательщику, осуществляющему ввоз прослеживаемых товаров на территорию РФ с территории государств — членов ЕАЭС, необходимо на закладке Внешняя торговля формы Функциональность программы (раздел Главное — подраздел Настройки — Функциональность) установить флаг для значения Приобретение и реализация прослеживаемых товаров.

При ввозе на территорию РФ прослеживаемых товаров, приобретенных на территории другого государства — члена ЕАЭС, участники оборота прослеживаемых товаров обязаны уведомить об этом ФНС России в течение 5 рабочих дней с даты принятия этих товаров на учет согласно пункту 25 Положения.

Поступление товаров из государств — членов ЕАЭС в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки — подраздел Покупки), рис. 1.

Рис. 1. Отражение поступления прослеживаемых товаров из ЕАЭС

При указании в табличной части документа в графе Номенклатура сведений о товарах, подлежащих прослеживаемости, в документе Поступление (акт, накладная, УПД) будут дополнительно указаны:

-

над шапкой документа — информация о необходимости создания и отправления Уведомления о ввозе товаров, подлежащих прослеживаемости с указанием даты истечения срока для его направления;

-

в табличной части документа рядом с наименованием товаров — специальный значок с лупой, свидетельствующий о том, что данные товары относятся к прослеживаемым;

-

под табличной частью документа в строке Уведомление о ввозе — гиперссылка для автоматического создания Уведомления о ввозе.