Предприниматели могут пробивать товары и принимать безналичные платежи смартфоном. Покупать банковское оборудование не нужно — чтобы оплатить товар или услугу, клиенту достаточно приложить карту, смартфон или часы с NFC к мобильному устройству продавца. А в ближайшем будущем смартфоны практически полностью заменят классические платёжные терминалы и кассы.

Благодаря технологии SoftPOS и кассовым приложениям бесконтактные платежи можно принимать с помощью смартфона. У этого способа есть несколько преимуществ, которые делают его максимально удобным для малого бизнеса, выездных сотрудников и самозанятых.

Как работает SoftPOS?

SoftPOS настраивает NFC-модуль для приёма безналичных платежей и считывания информации с банковских карт. А кассовое приложение, коих на рынке уже довольно много, заменяет рабочее место кассира — можно работать со списком товаров, формировать чеки и отчёты.

Чтобы принять платёж, нужно лишь запустить кассовое приложение с SoftPOS и приложить к устройству бесконтактную банковскую карту, смартфон или любой другой гаджет с NFC-модулем.

Помещается в карман

Приём оплаты смартфоном удобен выездным сотрудникам — больше не нужно брать с собой тяжёлую кассу. При передаче заказа расчёт производится прямо на месте.

Тут стоит сделать оговорку, что минусы в применении смартфона вместо платёжного терминала всё же есть. Предпринимателям необходимо подключиться к удалённой фискализации. Выручает как раз кассовое приложение на смартфоне. Оно осуществляет связь с удалённой стационарной или арендованной кассой, поэтому платёж сразу же фискализируется, а данные передаются ОФД и в ФНС.

Что нельзя сказать про самозанятых. SoftPOS был создан специально под их нужды и является огромным плюсом.

Моментальный приём оплат

Представьте: самозанятый мастер маникюра принимает оплату за услугу на дому. Если у клиента нет наличных, то нужно попросить его перевести оплату на карту через мобильный банк. Затем мастер вносит данные в приложение ФНС для самозанятых и только после этого может показать или отправить чек. Всё это — дополнительные действия и несколько минут ожидания для клиента.Если же мастер использует приложение с SoftPOS, расчёт занимает пару секунд. Гостю достаточно приложить карту, смартфон или другое устройство с NFC к смартфону мастера — оплата произойдёт в одно касание.

Экономит деньги, время, нервы и пространство

Если на смартфоне есть модуль NFC и установлена кассовая программа, то покупать банковский терминал не нужно. Экономия, как минимум, 3 тысячи рублей — столько сейчас стоит самый простой или бывший в употреблении пин-пад. К тому же, терминал требует затратной настройки и установки. А значит, выбирая для приёма платежей смартфон, предприниматель бережёт деньги, время и нервные клетки.

Кроме того, предпринимателям по закону не обязательно печатать бумажный чек — его можно показать на экране кассы или смартфона, либо отправить клиенту по e-mail/SMS. То есть для легальной работы принтер чеков не понадобится. На этом можно сэкономить ещё около 3 тысяч рублей.

Ещё одно устройство, которое входит в состав кассового оборудования, — фискальный накопитель — может быть заменено на облачную фискализацию. Предприниматель может расшарить уже имеющуюся у него кассу или арендовать удалённую.

Больше функций, чем в обычной кассе

Смартфоны с кассовой программой гораздо дешевле, удобнее и функциональнее касс. В современном смартфоне есть NFC-модуль, камера для сканирования штрих- и QR-кодов, банковские и платежные приложения, через которые клиент сможет быстро и безопасно оплатить товар.В перспективе технология может перевернуть привычный уклад розничной торговли. Представьте, что консультанты будут помогать покупателям с выбором товара и сразу же продавать его, без необходимости нести товар в кассовую зону. Все платежи будут происходить в зале магазина. Таким образом сократятся очереди и увеличится поток клиентов.

Как начать принимать платежи смартфоном?

Сейчас на российском кассовом рынке уже есть готовые решения, позволяющие законно принимать платежи с помощью устройств на базе Android.

Одна из последних новинок — платёжно-кассовое приложение от БИФИТ Касса и 2can.

Напомним, что первой подобную технологию представила в 2019 году компания Visa. Технология Tap-to-Phone позволяет принимать бесконтактные платежи смартфоном в приложении на Android или iOS.

Вслед за первопроходцами из Visa, БИФИТ Касса и 2can предложили решение «2 в 1», встроив платёжное приложение в кассовое.

Решение работает на смартфонах и кассах на базе Android с NFC-модулем. На устройство устанавливается кассовое приложение БИФИТ Касса, которое интегрировано с SoftPOS-приложением tap2go от 2can.

Таким образом, приложение БИФИТ Касса превращает смартфон в полноценное рабочее место кассира. Программа выполняет все кассовые операции в соответствии с 54-ФЗ: позволяет работать с номенклатурой товаров, печатать чеки прихода и возврата, использовать ЕГАИС и маркировку, а также обмениваться данными с 1С и вести отчётность.

Tap2go, в свою очередь, позволяет принимать все виды бесконтактных платежей, как классическими бесконтактными банковскими картами, так и различными гаджетами — смартфонами, часами, платежными кольцами и браслетами.

Для активации приёма бесконтактных платежей с помощью tap2go необходимо оставить заявку на эквайринг на сайте 2can.

Резюмируем. Предпринимателям удобно использовать для расчётов платёжно-кассовое приложение. Можно принимать и наличные, и безналичные платежи, при этом не нарушать закон и экономить на оборудовании. Больше нет необходимости приобретать на каждого выездного сотрудника смарт-кассу. Всю работу можно вести на смартфоне, достаточно иметь одну стационарную кассу на точке или арендовать облачную кассу. А самозанятые могут в одно касание принимать оплату за свои услуги и отказаться от мобильных переводов.

Для приёма платежей с применением SoftPOS понадобятся:

- смартфон на Android (также подойдёт и смарт-касса) с установленным кассовым приложением,

- заключенный договор на эквайринг,

- удалённая арендованная или стационарная касса,

- регистрация в ФНС и ОФД.

Этот способ удобен для владельцев небольших торговых компаний, интернет-магазинов, страховых агентов, частных предпринимателей. Он позволяет совершать платеж вне офиса, поддержка сервиса обходится дешевле по сравнению с обычными POS-терминалами.

Технология мобильной оплаты распространена повсеместно: на транспорте, в магазинах. Но там применяются стационарные POS-терминалы. Благодаря новым мобильным приложениям теперь можно «встроить» ее в свой смартфон и принимать платежи с помощью технологии NFC.

Идея использовать смартфон для мобильной оплаты родилась, наверное, одновременно с появлением первых телефонов. Но прошло около 10 лет, прежде чем такие решения стали реальностью. Новый тип оплаты получил название «мобильный эквайринг».

Этот способ удобен для владельцев небольших торговых компаний, интернет-магазинов, страховых агентов, частных предпринимателей. Он позволяет совершать платеж вне офиса, поддержка сервиса обходится дешевле по сравнению с обычными POS-терминалами. Чтобы принять платеж, нужен только смартфон с установленным софтом и мини-терминал (насадка) для считывания банковской карты.

Для совершения платежа надо провести банковской картой через мини-терминал и по запросу ввести дополнительную информацию с экрана смартфона. Для подтверждения транзакции может потребоваться указать PIN-код.

Первый пик популярности нового способа оплаты пришелся на 2013–2014 годы. Но потом что-то пошло не так, появились слухи о риске мошенничества. Хотя ниша доказала свою привлекательность для компаний сектора малого и среднего предпринимательства, доля мобильных mPOS-терминалов осталась очень узкой. По российским данным на сентябрь 2014 года, она составляла менее 1% от рынка классических кассовых аппаратов (POS-терминалов).

На заре мобильного эквайринга

Стремительная популярность технологии связана с торговой сетью кофеен Starbucks. Она стала первым крупным заказчиком в реализации идеи, принадлежавшей американской компании Square, которая в начале 2009 года предложила выпустить специальные приспособления для смартфонов, позволяющие считывать информацию с магнитной ленты на банковских картах для совершения быстрой оплаты.

Идею компании Square ждал быстрый взлет. Она и сейчас продолжает работать на рынке, но уже под именем Block. В компании провели ребрендинг 1 декабря 2021 года, чтобы переключиться на блокчейн-технологии.

Рис. Платежный терминал Square Reader

Но тогда, в 2012 году, главным стало появление компактного устройства Square Reader — миниатюрного считывателя, который можно было подключить к смартфону через стандартный вход для наушников. Благодаря мобильному приложению смартфон превращался в платежный терминал, принимающий платежи с банковских карт и обеспечивающий их внесение на счет владельца смартфона. Оплата производилась через приложение Square Wallet. За каждую транзакцию взималась комиссия 2,75%.

Спустя всего два года компания Square обрабатывала платежи уже для семи тысяч кофеен Starbucks. К 2014-му ее стоимость оценили в $6 млрд. Компанию Square собиралась приобрести Apple, которая вела в то время разработку платежной системы Apple Pay и искала пути для привлечения клиентов.

Но в итоге сделка сорвалась. По слухам, Apple хотела купить за полцены от оценочной стоимости ($3 млрд). Но на самом деле причиной падения интереса стали проблемы с безопасностью мобильных платежей.

Рис. Варианты считывателя, подключаемого к терминалу Square Reader

Рынок и безопасность

Несмотря на очевидное удобство совершения мобильной оплаты и интерес к развитию малого бизнеса с его применением для частных лиц, ИП или малых предприятий, на пути новой технологии возникли препятствия. Особо отмечали две из них: высокие банковские комиссии за обслуживание транзакций и безопасность. Свою роль играли и национальные особенности. Сервис мобильного эквайринга сильно различался в США и России из-за разных позиций регулятора и особенностей законодательства.

Проведение любой банковской операции всегда требует оплаты определенной комиссии. Она оставляет 2,5–2,75% и индивидуальна для каждого банка. Основную часть оплаты получает банк-эмитент, выпустивший банковскую карту. Оставшаяся часть делится между банком-эквайером, осуществляющим процессинг, платежной системой (например, VISA или МИР), провайдером сервиса.

Но главной проблемой стала безопасность: риск мошенничества оказался очень высоким.

В сложившейся ситуации российское государство предложило альтернативный способ оплаты — систему быстрых платежей (СБП). Для стимулирования этого способа оплаты с июля 2021 года был введен механизм компенсации банковской комиссии при использовании СБП.

От магнитных лент к NFC для банковских карт

Проблема с безопасностью была связана с повышенными рисками компрометации данных с магнитной ленты банковских карт. Если злоумышленникам удавалось перехватить эти данные, то они получали в полное распоряжение все сведения, необходимые для совершения платежа, даже не имея физического оригинала карты. Предотвратить перехват было очень сложно.

Введение специального защитного чипа на пластике не решило всех проблем: на руках у людей оставалось огромное количество старых карт. Если в России удалось быстро наладить выпуск чипированных банковских карт, то в странах Европы и США еще пару лете назад не менее половины банковских карт оставались незащищенными.

Свое решение предложила компания Samsung. Она приобрела LoopPay — разработчика технологии MST (Magnetic Secure Transmission) — и начала чипировать данные с магнитной ленты. Первые смартфоны Samsung с поддержкой MST появились в 2016 году.

Технология MST позволяла имитировать содержимое магнитной полосы банковской карты и на запрос платежного терминала отправляла данные с защищенным токеном. Эта технология во многом напоминала NFC. Она передавала данные только на близком расстоянии (7–8 см), но самое важное — с ее помощью можно было совершать оплату через прежние платежные терминалы, тогда еще не имевшие приемника NFC.

Однако MST так и не стала массовой, а потому не получила поддержки со стороны разработчиков мобильного эквайринга. Она присутствовала только у смартфонов Samsung. В начале 2021 года Samsung убрала поддержку MST в своей новой линейке Galaxy S21.

Рынок принял другую технологию — NFC. И на банковских картах появился значок, по которому легко узнать, в каком месте находится антенна. Прислонив карту антенной к смартфону в районе расположение его NFC-приемника, можно совершить безопасный обмен данными.

Рис. Значок на банковской карте, указывающий на поддержку NFC (и место расположения антенны)

Tap2go

Компания: 2can (ISS Technologies)

Web:

https://www.2can.ru

Видео:

https://youtu.be/kGVDVixb-1A

Подписка: бесплатно или 590 руб./мес.

Платформа: Android/iOS

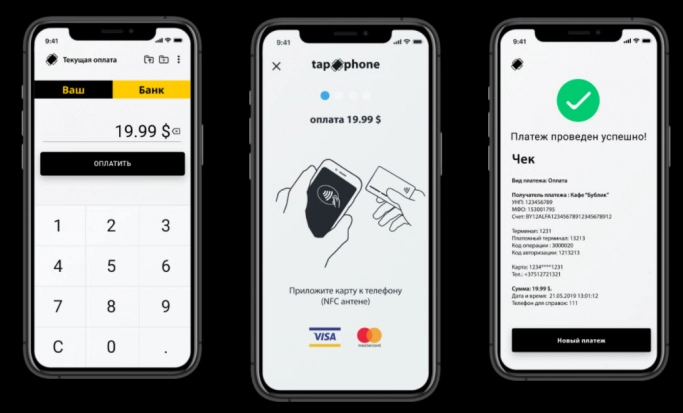

На сегодня приложение tap2go является, пожалуй, самым популярным в России для осуществления бесконтактных платежей с использованием смартфона, оснащенного NFC-модулем. Покупка дополнительного оборудования не требуется. Смартфон становится платежным терминалом, а совершить оплату можно банковскими картами и любыми устройствами с поддержкой NFC. Транзакция осуществляется через подключенную платежную систему МИР (Mir Pay), Google Pay, Apple Pay или Samsung Pay.

Для выполнения оплаты достаточно поднести карту или устройство с NFC (смарт-часы, смарт-браслет, смарт-кольцо) к месту установки NFC-модуля на смартфоне. Система автоматически совершит платеж, а его параметры отобразятся на экране гаджета при подготовке оплаты.

Платеж совершается только при близком контакте (до 10 см), его безопасность гарантируется благодаря сертифицированному платежному ядру, соответствующему стандарту безопасности PCI DSS Level 1.

Рис. Приложение tap2go компании 2can (ISS Technologies)

Для подключения платежного сервиса tap2go требуется предоставить онлайн ИНН, ОГРН и «Паспорт директора». При проведении платежа все конфиденциальные данные передаются только в зашифрованном виде и не сохраняются в смартфоне. Платеж авторизуется, и предоставляется чек в электронном виде.

Ставка эквайринга для специальных категорий малого бизнеса (рестораны, магазины, перевозки и др.) составляет 1,3–1,6%. В остальных случаях предусмотрена единая ставка 2,3%.

Стоимость подписки на услугу мобильного эквайринга — 590 руб./мес. Если платежей немного, можно подключить услугу интернет-эквайринга — в этом случае подписка станет бесплатной, но появится комиссия в размере 2,5% на каждую транзакцию.

tapXphone

Компания: IBA Group

Web:

https://tapxphone.com/ru/

Видео:

https://www.youtube.com/watch?v=1Krff3IhDW8

Подписка: бесплатно

Платформа: Android

Приложение tapXphone понравится тем, кто планирует развивать свой международный бизнес. Он разрабатывается международной компанией IBA Group из Чехии и работает аналогично tap2go.

Установить и пользоваться сервисом может любой желающий, приложение распространяется бесплатно. Бизнес-модель вендора выстроена на партнерской программе с банками. Для пользователя это выглядит очень прозрачно: все заботы о безопасности платежей, банковском и валютном контроле, посторонних рисках перекладываются на банк-эквайер.

В настоящее время IBA Group имеет партнерские отношения с рядом банков на территории Беларуси, Украины, Казахстана, Молдовы, Словакии и Болгарии. В их число входят такие крупные финансовые учреждения в этих странах, как Eurobank, ПриватБанк, MAIB (Moldova Agroindbank), Raifeissen Bank International, Kazpost и дрeubt.

Для выбора банка-эквайера нужно загрузить приложение и пройти процедуру регистрации. Там будет предложен список банков партнеров, от которых потребуется получить индивидуальный логин и пароль. Все платежи проводятся с авторизацией со стороны банка-эквайера.

Рис. Приложение tapXphone компании IBA Group

Сервис tapXphone работает с основными платежными системами: Visa, MasterCard, МИР (Mir Pay), Белкарт, Google Pay, Apple Pay и Samsung Pay. К сожалению, в настоящее время сервис не работает с Россией (в силу политических осложнений на Украине), но наличие поддержки платежной системы МИР (Mir Pay) указывает на то, что эта возможность сейчас только ограничена.

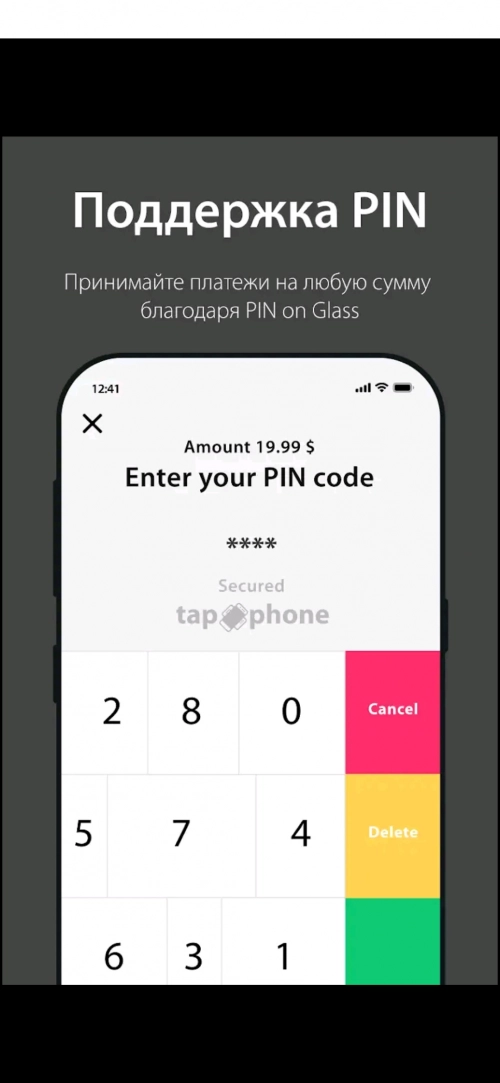

Все проверки при проводке платежей берет на себя банк-эквайер. От его выбора зависит, например, ограничение на максимальный размер платежа без подтверждения PIN-кодом. В случае превышения суммы лимита сервис tapXphone предлагает ввести PIN-код.

Покупатель застрахован от рисков мошенничества: при вводе PIN-кода цифры появляются на экране в случайном порядке. Здесь реализована технология защиты PIN-on-Glass; она делает невозможной отслеживание кода, введенного с экрана смартфона, по оставленным отпечаткам пальцев.

Рис. Сервис tapXphone требует ввода PIN-кода при совершении крупных покупок и помогает адаптировать программу под собственный бизнес

Приложение tapXphone поддерживает функцию мультибанкинга. Владелец смартфона может подключить сразу несколько поставщиков услуг эквайринга в разных странах и принимать платежи от клиентов с учетом текущего местоположения. Благодаря этому сервис tapXphone удобно применять для развития международных связей. Он гарантирует защищенность и безопасность, а также соответствие требованиям местного банковского регулирования.

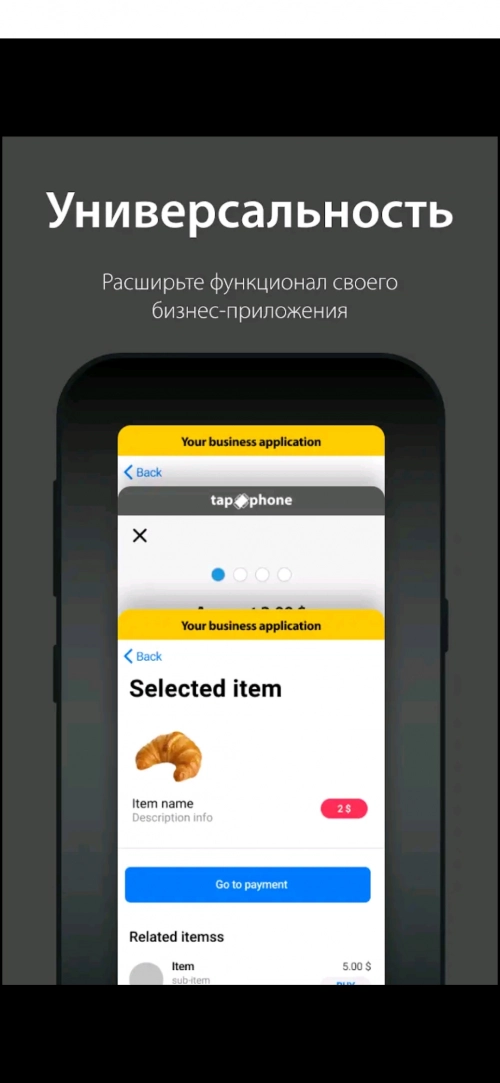

Следует отметить и готовность сервиса tapXphone адаптировать свое приложение под бизнес клиента. Можно добавить к приложению собственный интернет-магазин и превратить tapXphone в электронный каталог с оплатой на месте.

Другие решения

Рынок мобильного эквайринга не ограничивается только упомянутыми решениями. Существует большой рынок мобильных терминалов, в том числе на базе смартфонов. Но это — готовые решения. Рассмотрение таких устройств выходит за рамки текущего обзора.

По данным, которые приводят «Ведомости», за первое полугодие 2022 года пользователи Системы быстрых платежей (СБП) совершили 1 миллиард операций. Во втором квартале этого года количество покупок с помощью СБП составило 68 миллионов.

В Систему быстрых платежей входит оплата по QR-коду и по NFC-микрочипу. Покупатели сканируют камерой своего телефона QR-код и после нескольких пользовательских шагов в приложении банка совершают покупку. А что такое NFC-технологии и как с помощью них можно принимать бесконтактные платежи максимально быстро? Разбираемся.

NFC (Near Field Communication) —

это технология беспроводной передачи данных в радиусе 10 см. Она была придумана в 1983 году, а впервые применена в 2006 в модели телефона Nokia 6131. Сегодня практически каждый смартфон оснащён NFC-модулем, с помощью которого можно передавать важную информацию между различными приборами. По механике напоминает Bluetooth, однако NFC — безопасней.

Этой технологией мы уже давно пользуемся, даже не подозревая об этом. Модуль встроен в проездные билеты, электронные ключи и замки, а также с помощью него работают Apple Pay и Google Pay (в России уже нет). PAY-сервисы ушли, а технология осталась.

NFC-микрочип от LIFE PAY можно использовать для приёма оплат бесконтактным способом: приложил телефон — оплатил. Чип устанавливают в прикассовой зоне, на него кассир направляет сумму покупки, которую должен оплатить клиент.

Вот как это работает: покупатель прикладывает телефон к чипу, тот автоматически вызывает банковское приложение клиента, через которое он расплачивается. Кассир может направить счёт на чип через Telegram-бот или кассу.

Данный способ оплаты позволит клиентам снова забыть про банковские карты и наличные — достаточно иметь при себе телефон, как раньше. А бизнесу — сэкономить на эквайринговой ставке: до конца 2022 года — 0%.

NFC-чип для приёма оплаты на месте у покупателя также могут использовать курьеры на выезде. Быстрый способ — оплата телефоном — не задержит сотрудника, и так он не опоздает к следующему клиенту.

А где ещё и как используют NFC?

Телефон с NFC-модулем может играть роль ключа. Это может быть ключ от номера в отеле или собственной квартиры. А также с помощью телефона сегодня уже открывают двери некоторых моделей машин и заводят их. Телефон способен заменить пропуск в офис или в другие учреждения, в том числе в больницах и лабораториях.

Кстати, NFC-чип для приёма оплат выгодно использовать на стойках регистрации в отеле. Как правило, клиент прибывает в гостиницу уставшим и побыстрее хочет заселиться в номер, чтобы отдохнуть с дороги. Быстрый способ оплаты телефоном — в одно касание — повысит лояльность гостей и сэкономит время.

В больницах, помимо пропускной системы, NFC-технологию используют в качестве мониторинга пациентов в тяжёлом состоянии. Браслет с модулем фиксирует перемещения больного, колебания температуры тела и передаёт данные на медицинский пост.

А чтобы минимизировать очереди на оплату дополнительных медицинских манипуляций и консультаций врача в клиниках, можно использовать NFC-микрочип от LIFE PAY. Моментальная система передачи платёжных данных позволит пациентам быстрее попасть к врачу.

Для продавцов и предпринимателей смартфон заменяет кассу и делает продажи мобильней. У бизнеса есть три способа, как превратить гаджет в инструмент для приема платежей.

В 2017 году в Чёрную пятницу 40% продаж было проведено через мобильные устройства. Это на 10% больше показателей прошлого года. Покупатели уже оценили удобство работы со смартфонами.

У продавцов смартфон редко ассоциируется инструментом платежа. Но гаджет заменят кассу, банковский терминал, систему аналитики. Ниже рассмотрены три способа взаимодействия с покупателями через мобильное приложение, сайт или смартфон.

Прием платежей через мобильные приложения

Мобильные приложения помогают покупателям выбрать и оплатить товары из любого места, где есть доступ к интернету. Крупные продавцы обзавелись собственными приложениями, например, DNS, Спортмастер, Стройландия.

Функцию приёма платежей можно встроить как на стадии разработки мобильного приложения, так и в уже работающее приложение. Для этого составьте техническое задание для программистов, указав необходимость включения модуля в приложение.

Модуль не пишется с нуля, а предоставляется платёжными провайдерами. Программисты встраивают модуль оплаты в мобильное приложение с помощью готовых инструментов разработчика (SDK). С их помощью мобильное приложение передает данные о покупке банку-эквайеру, а затем платежной системе и банку-эмитенту, который выпустил карту покупателя.

Платёжный провайдер определяет банк клиента, выпустившего банковскую карту — банк-эмитент, и направляет запрос на авторизацию финансовой организации, в которой обслуживается продавец — банку-эквайеру. Эта финансовая организация передает через платежную систему запрос банку-эмитенту держателя карты. Если у владельца карты достаточно средств на счету, банк-эмитент перечисляет средства на расчётный счёт компании через платёжного провайдера.

SDK позволяет также привязать к мобильному приложению несколько банковских карт клиента. Сами данные карт хранятся в зашифрованном виде на сервере платежного провайдера или в облачном хранилище платежных систем Visa или MasterCard. Покупателю не нужно каждый раз заново вводить данные для оплаты, а достаточно выбрать карту, которой он хочет воспользоваться.

Платёжными провайдерами выступают банки, а сама услуга называется интернет-эквайринг. Например, «Тинькофф» готовы помочь во внедрении приёма платежей за 1,59% и выше от оборота компании, а Альфа-Банк просит за те же услуги фиксированную комиссию в 50 рублей с каждого платежа.

Для начала работы с платёжными провайдерами придётся приехать в офис банка и оформить договор.

Прием платежей через мобильную версию сайта

Встроить приём платежей можно на мобильную версию сайта, если у компании нет мобильного приложения. Для этого используются платёжные шлюзы или агрегаторы.

Платёжный шлюз

Платёжный шлюз отвечает за передачу данных об оплате между покупателем, банком-эмитентом, банком-эквайером, платежной системой и продавцом.

Владелец сайта или команда разработчиков встраивает форму приёма платежей. Форма по протоколу SSL (Secure Socket Layer) передаёт в банк запрос об оплате покупки. Криптографический протокол SSL зашифровывает данные для оплаты. Номер карты, CVV-код и инициалы владельца не узнают третьи лица, даже если данные перехватят злоумышленники.

К платёжным шлюзам относятся компании Assist, Fondy, PayOnline, ChronoPay.Не все компании готовы публично разглашать тарифы обслуживания клиентов. Так сервис ChronoPay сохраняет не раскрывает публично стоимость обслуживания. У Assist стоимость подключения на март 2018 года составила 2 950 рублей, но данные о комиссионном вознаграждении не раскрываются. Открытыми в этом вопросе оказались Fondy и PayOnline — у первого комиссия составляет от 3% с оборота, у второго комиссия от 2,9% и дополнительная абонентская плата до 2 990 руб.

Для начала работы с платёжными шлюзами необходимо подать заявку с сайта системы. Подключение занимает от 1 до 3 рабочих дней.

Платёжный агрегатор

Платёжные агрегаторы предоставляют сайту готовую форму для проведения платежей. В неё вписывается сумма за выбранный товар и предоставляется выбор подходящего способа оплаты, например: банковская карта, электронные деньги, мобильные платежи. Покупатель сам выбирает подходящий способ и подтверждает оплату.

Механизм подобной оплаты выглядит следующим образом: платежный агрегатор, который обслуживает сайт исходя из выбранного способа оплаты, предлагает покупателю форму для ввода платёжных реквизитов и передаёт реквизиты платёжной системе. Агрегатор получает подтверждение, что на счету покупателя достаточно средств, получает средства и переводит их на расчетный счёт продавца.

Пример платежных агрегаторов: Robokassa, PayU и «Яндекс.Касса». PayU скрыл тарифы от пользователей сайта. У Robokassa комиссия за проведение платежа зависит от выбранного покупателя инструмента. Например, «Яндекс.Деньги» — до 9%, Qiwi — до 8%, банковская карта — до 5%. У «Яндекс.Касса» комиссия с «Яндекс.Денег» составит — 3,5%, Qiwi — 6%, банковской карты — 3,5%.

Для подключения платежного агрегатора необходимо подать заявку через сайт системы. Robokassa дополнительно требует прислать документы в бумажном виде. Подключение занимает от 1 до 3 рабочих дней.

Прием платежей через мобильное устройство

Смартфон продавца с помощью приложений и аксессуаров можно превратить в полноценный терминал для приёма оплаты. Установленное приложение позволит использовать NFC-модуль телефона для приёма платежей с бесконтактных банковских карт или мобильных устройств покупателей. При этом смартфоны или планшеты покупателей должны поддерживать мобильные платежные системы Apple Pay, Samsung Pay и Android Pay.

NFC-модуль от телефона покупателя передаёт через радиосигнал данные о платежной операции на мобильное устройство продавца. Заранее установленное на мобильное устройство продавца приложение расшифровывает реквизиты и формирует запрос в банк покупателя на перевод денежных средств за покупку или услугу. Аналогичный механизм работает при использовании банковских карт, поддерживающих бесконтактные способы оплаты. Информация о платежной операции также передаётся через NFC.

Примером подобного решения могут быть приложения Fondy Merchant Portal, My Business Mobile или Merchant App. Последние два решения работают только на заграничных рынках. Fondy за проведение платежей берёт от 3% с оборота, My Business Mobile представляет собой пилотный проект и предоставляет приложение бесплатно и без комиссий.

В качестве физического решения применяется дополнительное устройство, которое позволяет считать данные с банковской карты клиентам. Устройство соединяется со смартфоном через порт.

Например, подобный гаджет есть у «Яндекс.Касса». Стоимость устройства составляет 4 600 рублей, а комиссия — 3,5%. Для украинских предпринимателей мини-терминал предлагает ПриватБанк за 49 грн, комиссия — 2,75%.

Для получения приложений необходимо подать заявку через их официальные сайты.

Смартэкономика

К 2019 году объём мобильных платежей по всему миру составит более $1 трлн. В этом году ожидается, что рынок покажет результат в $780 млрд. У покупателей и бизнеса уже есть все инструменты, чтобы сделать смартфон привычным устройством для оплаты и приема платежей.

Если ваша компания использует мобильные устройства для приема платежей, то:

- определитесь со способом: мобильный сайт, приложение или приём оплаты через смартфон в точках продаж или при доставке;

- выберите лучшее соотношение качества, количества услуг и стоимости обслуживания;

- свяжитесь с поставщиком услуг, который соответствует выбранному способу;

- получите от провайдера необходимые инструменты: программное обеспечение и аппаратные комплексы;

- обратитесь к разработчикам для внедрения полученных инструментов;

- проинформируйте покупателей, как именно они могут оплатить ваши товары или услуги с помощью смартфона.

| Автор: Максим Козенко, технический директор компании Fondy |

Предприниматели могут пробивать товары и принимать безналичные платежи смартфоном. При этом покупать банковское оборудование не нужно: чтобы оплатить товар или услугу, клиенту достаточно приложить карту, смартфон или часы с NFC к мобильному устройству продавца. А может, в будущем смартфоны полностью заменят классические платёжные терминалы и кассы?

Бесконтактные платежи можно принимать с помощью смартфона с помощью технологии SoftPOS и кассовых приложений. У этого способа есть несколько преимуществ для малого бизнеса, выездных сотрудников и самозанятых.

Как работает SoftPOS?

SoftPOS настраивает NFC-модуль для приёма безналичных платежей и считывания информации с банковских карт. А кассовое приложение, коих на рынке уже довольно много, заменяет рабочее место кассира — можно работать со списком товаров, формировать чеки и отчёты.

Чтобы принять платёж, нужно лишь запустить кассовое приложение с SoftPOS и приложить к устройству бесконтактную банковскую карту, смартфон или любой другой гаджет с NFC-модулем.

Приём оплаты смартфоном удобен выездным сотрудникам — не нужно брать с собой тяжёлую кассу. При передаче заказа расчёт производится прямо на месте.

Тут стоит сделать оговорку, что минусы в применении смартфона вместо платёжного терминала всё же есть. Предпринимателям необходимо подключиться к удалённой фискализации. Выручает как раз кассовое приложение на смартфоне. Оно осуществляет связь с удалённой стационарной или арендованной кассой, поэтому платёж сразу же фискализируется, а данные передаются ОФД и в ФНС.

Этого нельзя сказать про самозанятых. SoftPOS был создан специально под их нужды и является огромным плюсом.

Моментальный приём оплат

Представьте: самозанятый мастер маникюра принимает оплату за услугу на дому. Если у клиента нет наличных, то нужно попросить его перевести оплату на карту через мобильный банк. Затем мастер вносит данные в приложение ФНС для самозанятых и только после этого может показать или отправить чек. Всё это — дополнительные действия и несколько минут ожидания для клиента.

Если же мастер использует приложение с SoftPOS, расчёт занимает пару секунд. Гостю достаточно приложить карту, смартфон или другое устройство с NFC к смартфону мастера — оплата произойдёт в одно касание.

Экономит деньги, время, нервы

Если на смартфоне есть модуль NFC и установлена кассовая программа, то покупать банковский терминал не нужно. Экономия, как минимум, 3 тысячи рублей — столько сейчас стоит самый простой или бывший в употреблении пин-пад. К тому же, терминал требует затратной настройки и установки. А значит, выбирая для приёма платежей смартфон, предприниматель бережёт деньги, время и нервные клетки.

Кроме того, предпринимателям по закону не обязательно печатать бумажный чек — его можно показать на экране кассы или смартфона, либо отправить клиенту по e-mail/SMS. То есть для легальной работы принтер чеков не понадобится. На этом можно сэкономить ещё около 3 тысяч рублей.

Ещё одно устройство, которое входит в состав кассового оборудования, — фискальный накопитель — может быть заменено на облачную фискализацию. Предприниматель может расшарить уже имеющуюся кассу или арендовать удалённую.

Больше функций, чем в обычной кассе

Смартфоны с кассовой программой гораздо дешевле, удобнее и функционально полнее касс. В современном смартфоне есть NFC-модуль, камера для сканирования штрих- и QR-кодов, банковские и платежные приложения, через которые клиент сможет быстро и безопасно оплатить товар.

В перспективе технология может перевернуть привычный уклад розничной торговли. Представьте, что консультанты будут помогать покупателям с выбором товара и сразу же продавать его, без необходимости нести товар в кассовую зону. Все платежи будут происходить в зале магазина. Таким образом сократятся очереди и увеличится поток клиентов.

Итак, для приёма платежей с применением SoftPOS понадобятся:

- смартфон на Android (также подойдёт и смарт-касса) с установленным кассовым приложением,

- заключенный договор на эквайринг,

- удалённая арендованная или стационарная касса,

- регистрация в ФНС и ОФД.

19 мая 2021, 07:00

25908 просмотров

Гибкость, мобильность, быстрота принятия решений – бизнес, обладающий этими качествами, смог пережить сложный 2020 год. Чтобы помочь предпринимателям, ПСБ запустил сервис SoftPOS, позволяющий использовать смартфон в качестве платежного терминала. Технология выгодна как малому бизнесу, торговым точкам с небольшой проходимостью, так и крупным службам доставки. Впервые сервис был протестирован в кулинарии «Кухня. Всегда готово!». Рассказываем, как он работает.

Фото: Double P Stock Station/shutterstock

Еще в 2019 году ПСБ первым в России запустил пилот по использованию смартфона в качестве платежного терминала для приема платежей по картам любых банков. Сервис пилотировался в кулинарии «Кухня. Всегда готово!», расположенной по адресу: г. Москва, Дербеневская наб. д.7 стр.22.

Пилот был признан удачным, и сейчас к сервису сможет подключиться любая компания и индивидуальный предприниматель. Его главные плюсы – быстрое подключение и отсутствие платы за оборудование.

Как начать принимать платежи через смартфон

Сервис можно подключить в течение одного дня. Чтобы начать принимать платежи со своего смартфона, предпринимателю достаточно заключить договор с ПСБ (причем, это можно сделать дистанционно), скачать приложение Tap2Go на смартфон, поддерживающий функцию NFC, выбрать в настройках нужный тип платежного терминала, ввести логин и пароль, полученные от банка.

То есть, получив в банке логин и пароль и скачав мобильное приложение, можно принимать оплату при помощи смартфона. И это в разы быстрее, чем установить терминал оплаты.

Подключить к услуге и сделать полноценным POS-терминалом можно любой телефон с NFC-модулем. Приложение легко интегрируется с кассовым ПО и необходимым для ведения бизнеса функционалом, а также соответствует требованиям 54-ФЗ, поскольку обеспечивает отправку электронного чека по SMS или e-mail.

Технология позволяет принимать платежи по картам Visa, Masterсard и «Мир». Кроме того, в ПСБ реализована возможность приема платежей по QR-коду. Как рассказал заместитель директора департамента электронного бизнеса ПСБ Никита Хомутов, в приложение добавлена опция генерации QR-кода по системе быстрых платежей. После того, как кассир набрал сумму и нажал кнопку «оплатить», на экране смартфона высвечиваются варианты оплаты – картой или по QR-коду, который надо отсканировать с экрана.

Удобство для покупателя

Для покупателя процесс оплаты выглядит аналогично оплате при помощи платежного терминала. Он прикладывает свою бесконтактную карту (телефон или другой гаджет) к смартфону продавца, на котором установлено приложение Tap2Go; после обработки платежа у продавца на экране телефона отображается информация об успешно проведенной операции, а покупатель получает оплаченный товар или услугу и электронный чек по SMS или e-mail.

Какому бизнесу интересен сервис бесконтактной оплаты через смартфон

Сервис выгодно использовать как небольшим, так и очень крупным компаниям. Для предприятия микро-бизнеса, которые, как правило, имеют невысокие обороты и небольшой поток покупателей решающую роль при выборе этого сервиса может сыграть его стоимость. Она ниже, чем при подключении POS-терминала.

«При подключении SoftPOS не требуется банковское «железо», банку ничего не надо покупать и устанавливать, поэтому действуют более низкие тарифы, – поясняет Никита Хомутов. – Берется только процент с оборота, покрывающий наши издержки на сопровождение и оплату услуг платежной системы».

Сервис помогает снизить затраты на подготовку, доставку, установку и техническое сопровождение, которое неизбежно при установке POS-терминала.

SoftPOS будет удобен и для службы доставки крупных ритейлеров, которым важно быстро и качественно принимать платежи.

Все крупные службы доставки имеют собственные ERP-системы для управления заказами и взаимодействия с клиентами. Для каждого курьера создается учетная запись, оформляются и распределяются заказы, выдаются задания и принимаются отчеты о платежах. В головном офисе можно отслеживать передвижения курьеров, факт передачи товаров и размер принятой оплаты. «Приложение можно интегрировать с ERP-системой доставки крупного продавца, – рассказывает Никита Хомутов. – Допустим, маркетплейс одежды и обуви имеет приложение, в котором указываются все детали заказа – что доставлено, что куплено, что отправлено назад. Курьер в приложении на своем смартфоне убирает товары, от которых покупатель отказался, и считает общую сумму. Дальше спрашивает покупателя, как будет производиться оплата. Если покупатель хочет оплатить картой, курьер в своем приложении нажимает кнопку – «оплата по карте», и после этого подключается наше приложение SoftPOS, на которое поступают деньги. Банковское приложение возвращает итоговый ответ – «успешно», «сбой», «не хватает средств» – в приложение маркетплейса. Для крупных клиентов интеграция с ERP очень важна, потому что вся информация сразу передается в единую систему заказа и контроля курьеров. ПСБ умеет это делать».

SoftPOS удобнее всего использовать там, где нет большого потока покупателей и не требуется выдавать сразу большое количество чеков. Это может быть курьерская доставка, книжный или сувенирный магазин, бутик элитного алкоголя, шоурум одежды или маленькая кофейня. Также сервис может быть интересен выездной торговле – ярмаркам, торговым представителям, мобильным кофейням.

Валерия Миронова, Retail.ru

Подписывайтесь на наши новостные

рассылки,

а также на каналы

Telegram

,

Vkontakte

,

Яндекс.Дзен

чтобы первым быть в курсе главных новостей Retail.ru.

Добавьте «Retail.ru» в свои источники в

Яндекс.Новости