В данной статье будут рассмотрены особенности заполнения номера таможенной декларации в 1С.

Разберемся на примере:

- в чем разница между полным и регистрационным номером таможенной декларации;

- откуда берутся «неформатные» номера таможенных деклараций;

- как в 1С ввести номер таможенной декларации, указанный в счете-фактуре поставщика;

- как исправить ошибочно заведенный в программе номер таможенной декларации;

- в каком формате номера отражаются в книге покупок и в декларации по НДС.

Содержание

- Номер таможенной декларации в счете-фактуре

- В чем разница между полным и регистрационным номером ТД?

- Откуда берутся «неформатные» номера ТД?

- Порядок заполнения информации о номере ТД в 1С

- Настройки для учета импортных товаров

- Особенности указания номера ТД при приобретении товаров

- Исправление ошибок в номере ТД

- Отражение номера ТД в книге покупок

Номер таможенной декларации в счете-фактуре

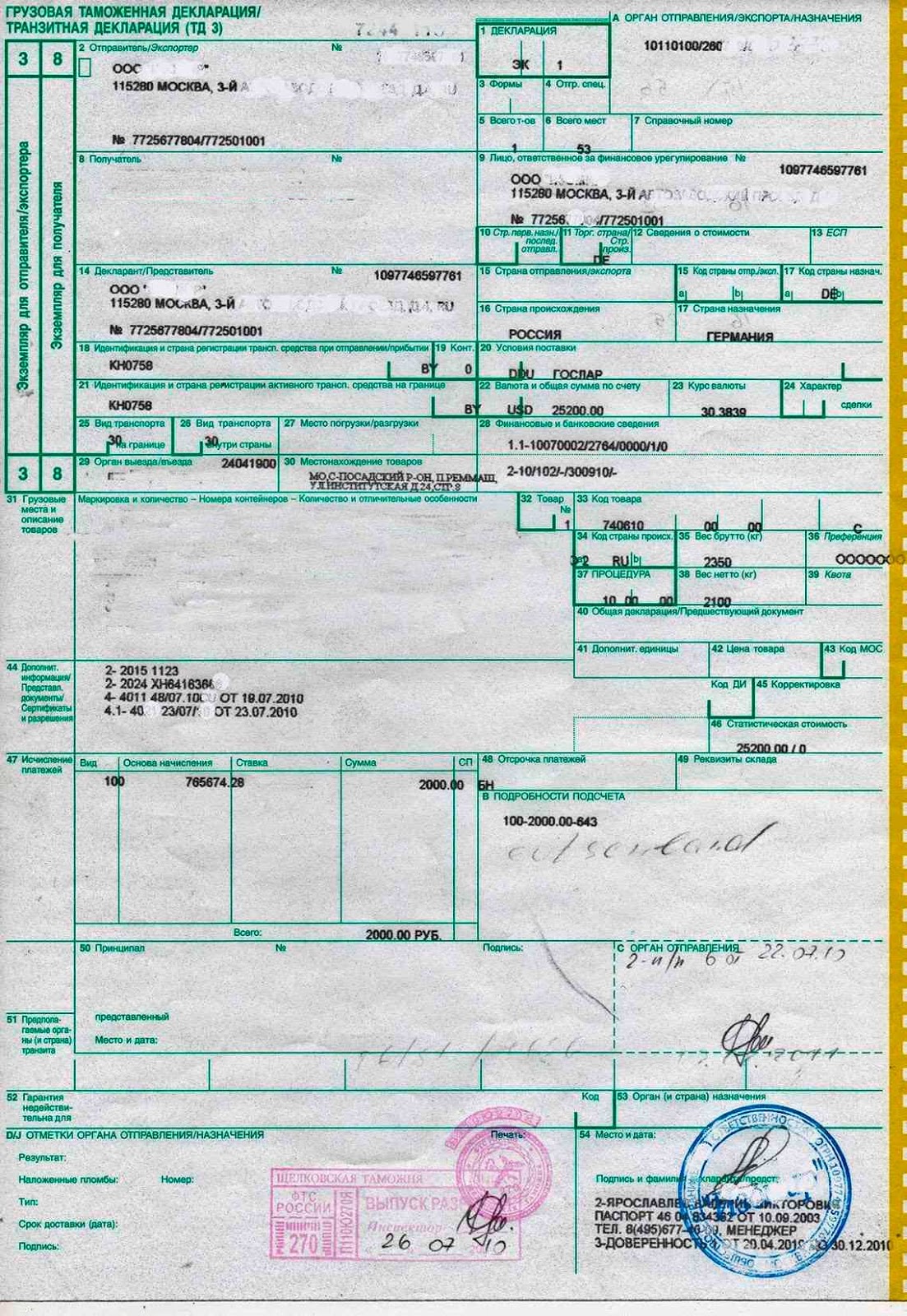

В графе 11 счета-фактуры (СФ) указывается регистрационный номер таможенной декларации (ТД) (пп. л п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

При этом Минфин пояснил, что указание в этой графе полного номера таможенной декларации (4 блока), а не регистрационного номера (3 блока), не лишает налогоплательщика права на вычет НДС (Письмо Минфина РФ от 18.01.2018 N 03-07-09/2213).

В чем разница между полным и регистрационным номером ТД?

Регистрационный номер ТД присваивается российской таможней и должен содержать 23 символа, а также состоять из трех частей (пп. 1 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257):

- 8 символов – код таможенного поста, регистрировавшего ТД;

- 6 символов – дата регистрации ТД (ДД.ММ.ГГ);

- 7 символов – номер ТД по порядку регистрации с начала года у таможенного органа.

Полный номер ТД состоит из 4-х блоков. Например, номер ТД 10129052/140520/0010690/14.

Первые три блока — как в Регистрационном номере ТД, а 4-й блок – это информация о номере товарной позиции на основном или дополнительном листе ТД из графы 32 (п. 30 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257).

Откуда берутся «неформатные» номера ТД?

Количество знаков в регистрационном номере декларации на товары в РФ и в странах ЕАЭС отличается (пп. 1 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257):

«Неформатный» номер – это регистрационный номер ТД, присвоенный не российским таможенным органом. Он состоит из меньшего количества символов — 17 или 20 в отличии от российского регистрационного номера ТД из 23 знаков.

Порядок заполнения информации о номере ТД в 1С

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

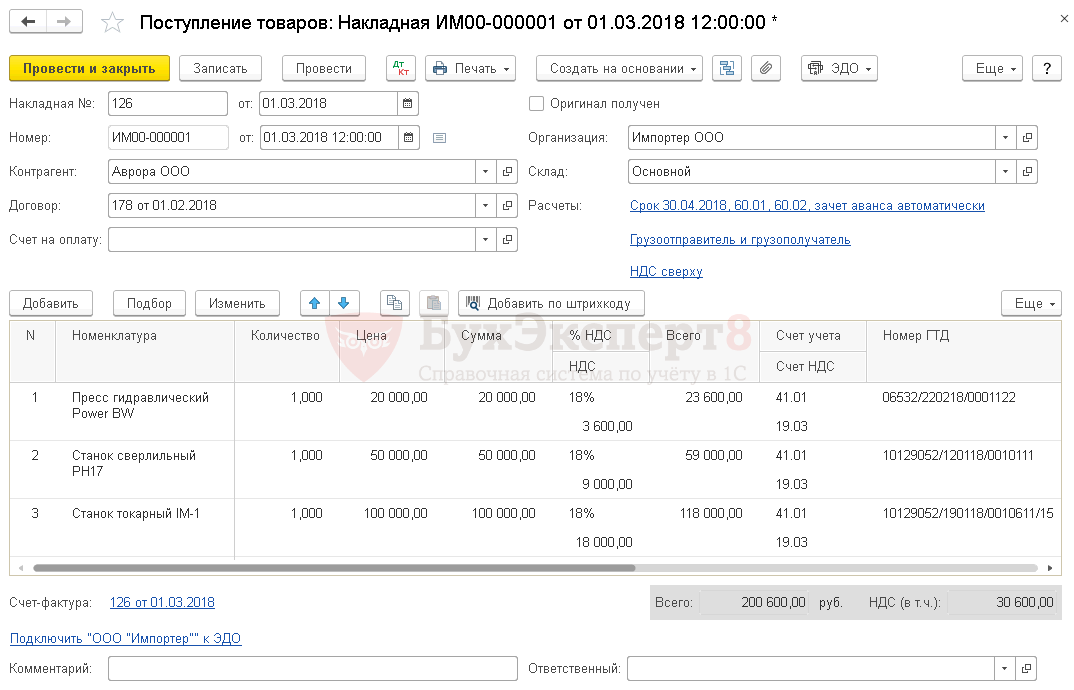

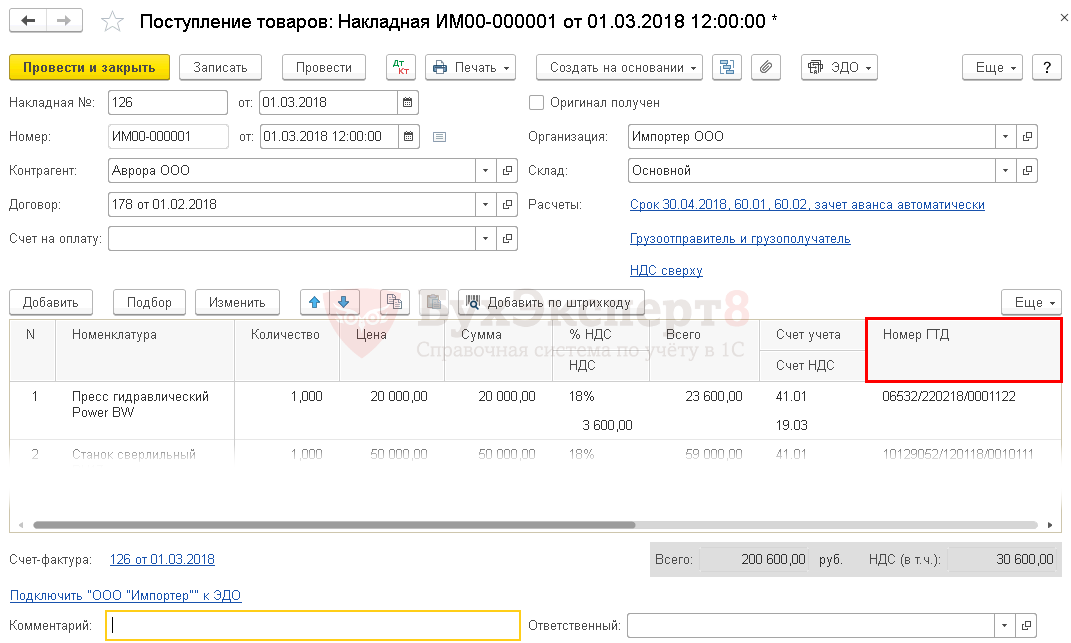

Организация заключила контракт с поставщиком ООО «Аврора» на поставку товаров на сумму 200 600 руб. (в т.ч НДС 18%).

01 марта товары отгружены и доставлены на склад Организации:

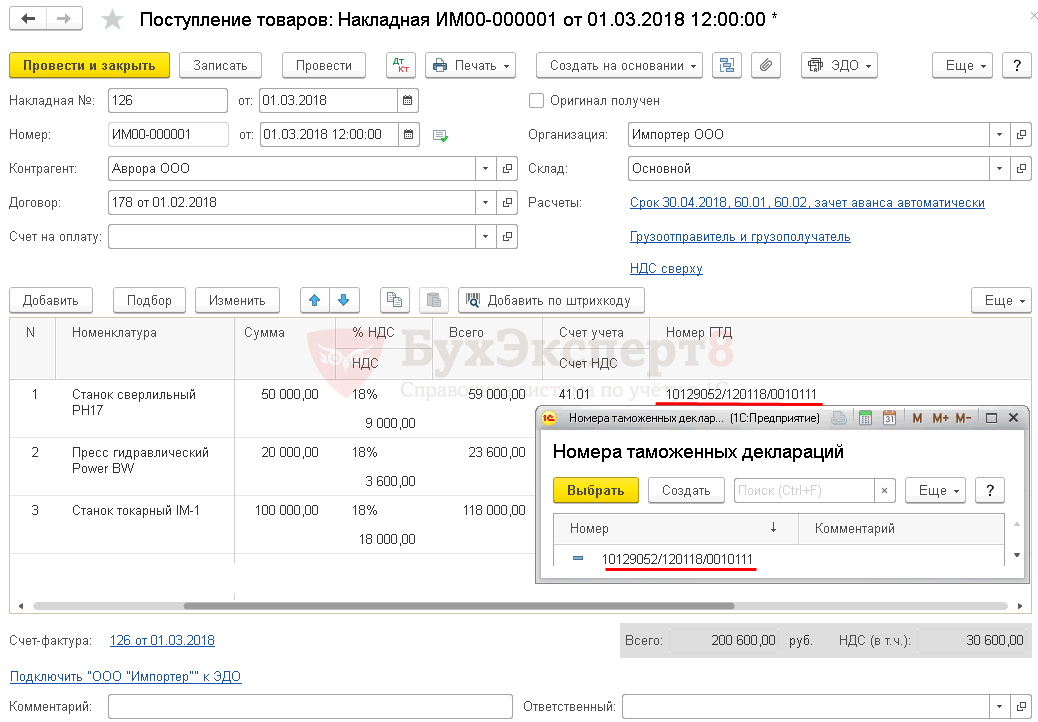

- станок сверлильный PH17 (1 шт.) стоимостью 59 000 руб. (в т.ч НДС 18%), страна происхождения Германия, декларация на товары 10129052/120118/0010111 (23 символа);

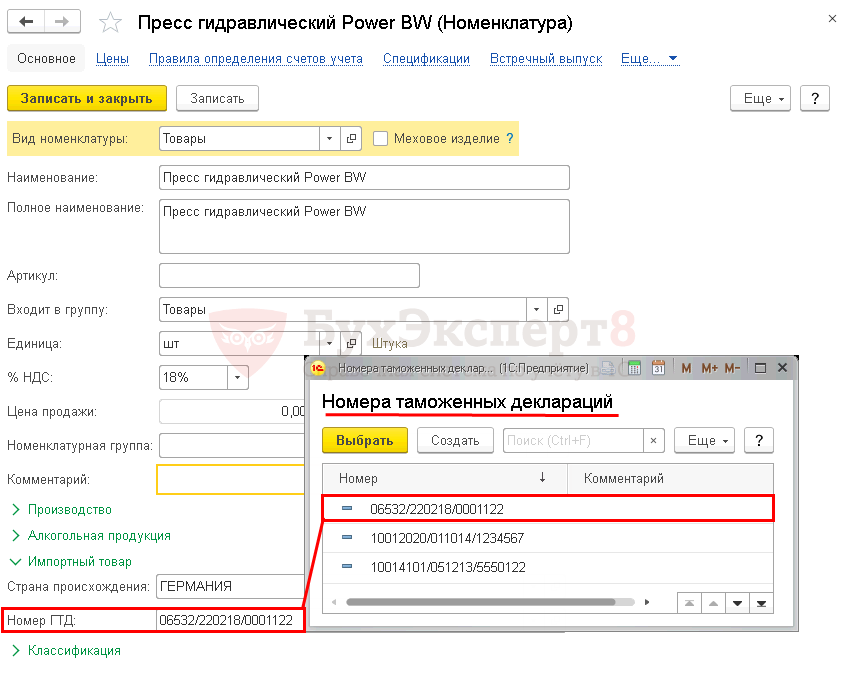

- пресс гидравлический Power BW (1шт.) стоимостью 23 600 руб. (в т.ч НДС 18%), страна происхождения Германия, декларация на товары 06532/220218/0001122 (20 символов);

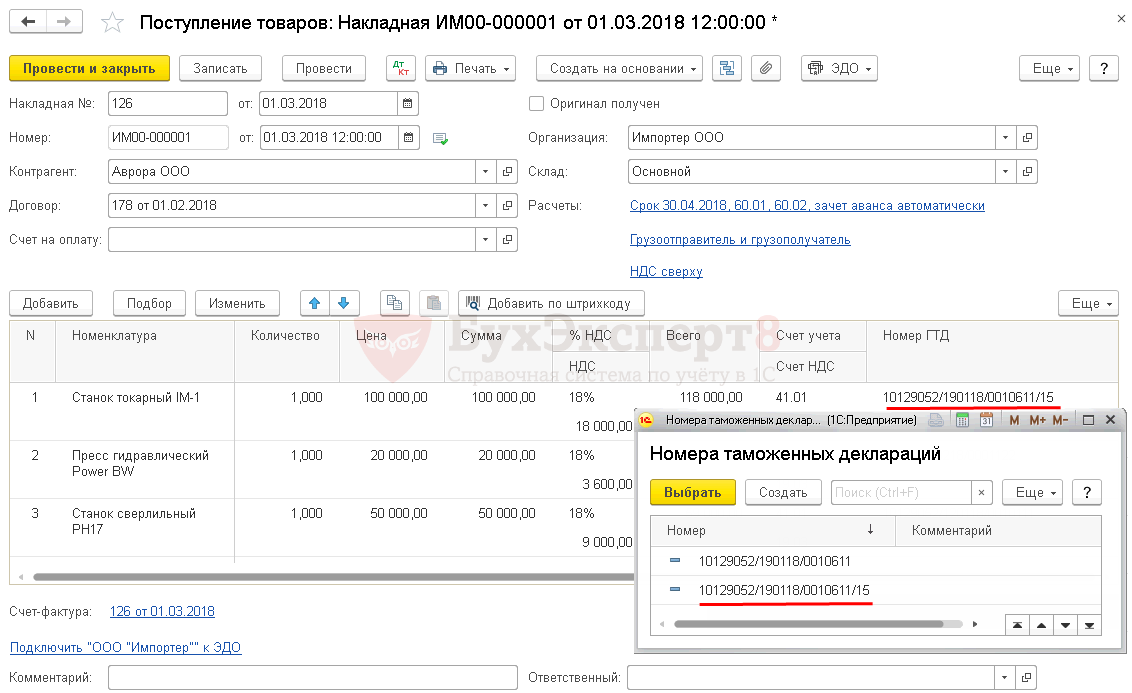

- станок токарный IM-1 (1 шт.) стоимостью 118 000 руб. (в т.ч НДС 18%), страна происхождения Германия, декларация на товары 10129052/190118/0010611/15 (26 символов).

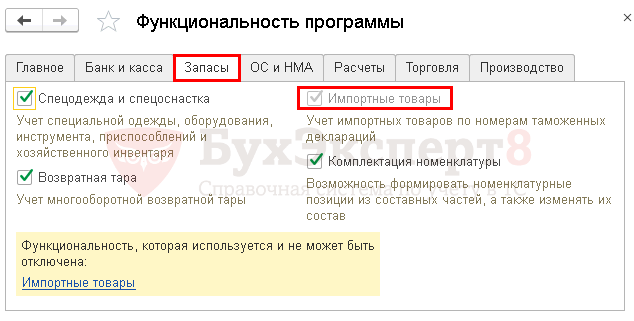

Настройки для учета импортных товаров

Для того чтобы появилась возможность отражать хозяйственные операции по импортным товарам, необходимо включить функциональность в разделе Главное – Настройки – Функциональность — вкладка Запасы — флажок Импортные товары.

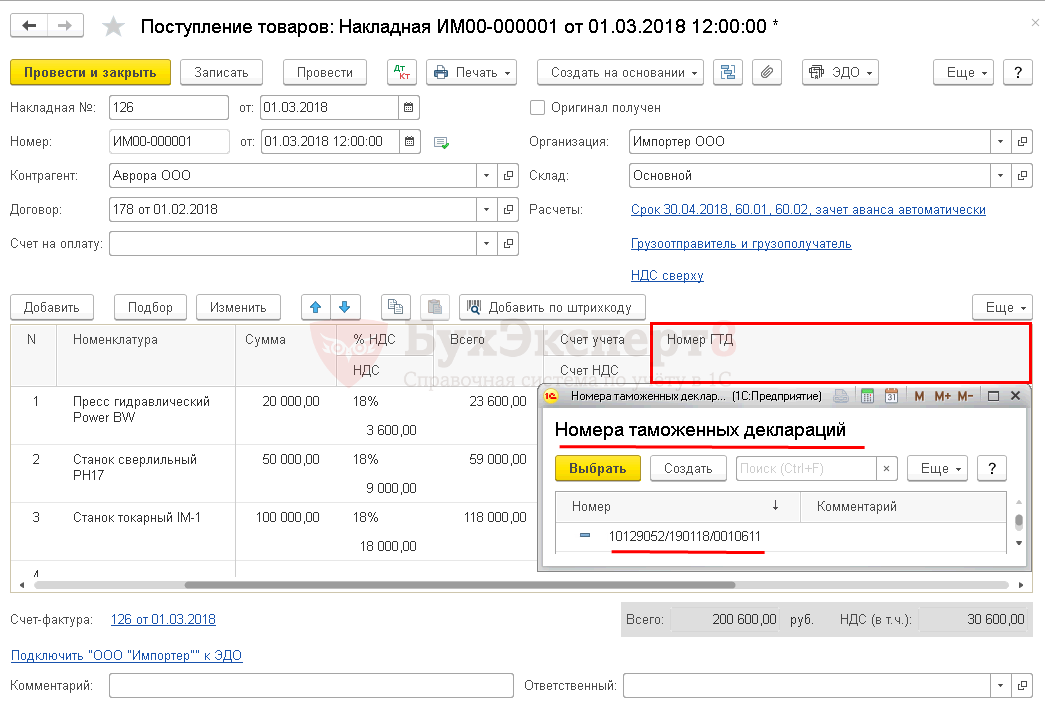

Особенности указания номера ТД при приобретении товаров

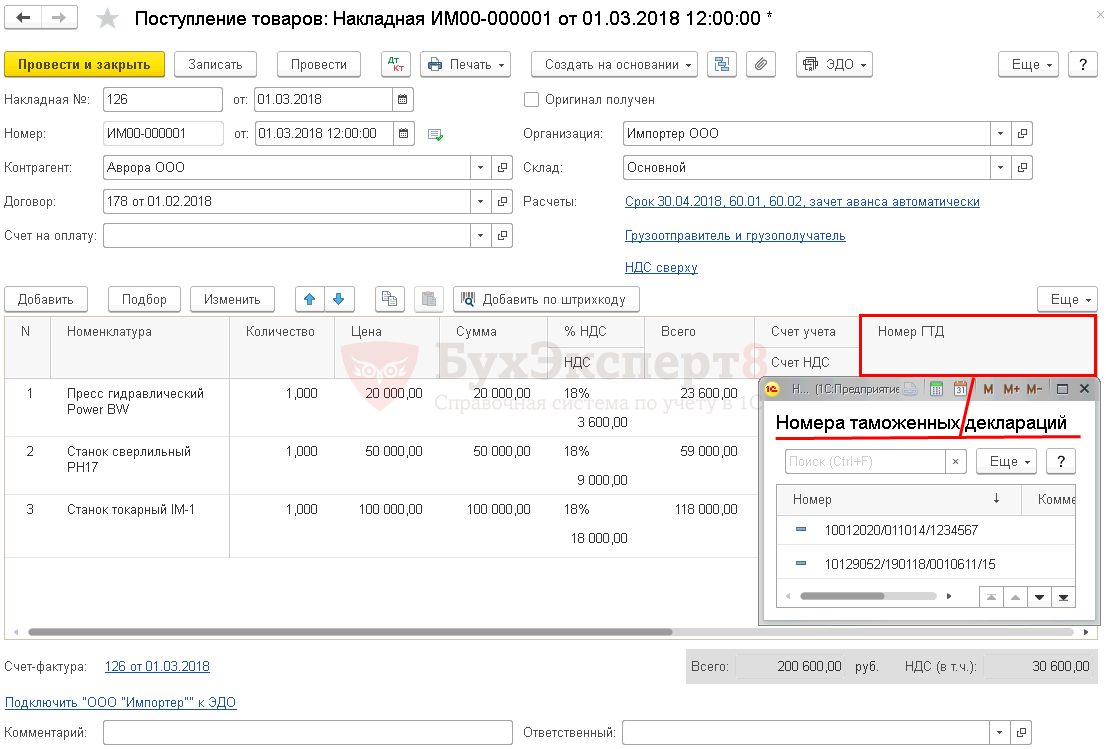

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление.

Прямому импортеру найти регистрационный номер ТД можно в графе А таможенной декларации (справа вверху). PDF

При приобретении импортных товаров на внутреннем рынке в графе Номер ГТД вводится номер таможенной декларации, указанный в счете-фактуре поставщика в графе 11 «Регистрационный номер таможенной декларации» (Письмо Минфина РФ от 16.08.2017 N 03-07-09/52531). PDF

Если графа 11 в СФ поставщика:

- не заполнена, то графа Номер ГТД так же не заполняется;

- заполнена полным номером ТД (4 блока), то в графу Номер ГТД может быть внесен полный номер ТД.

Подробнее о заполнении графы Номер ГТД

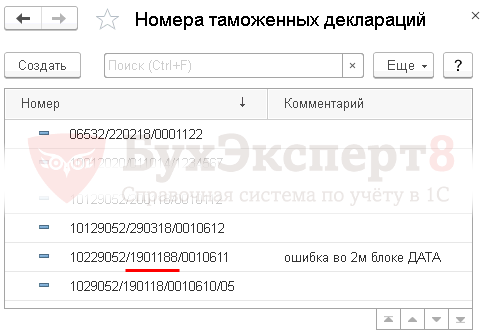

Номер таможенной декларации можно ввести в справочник Номера таможенных деклараций двумя способами:

- через карточку номенклатуры в поле Номер ГТД в справочнике Номенклатура;

- из табличной части документа Поступление (акт, накладная) в графе Номер ГТД.

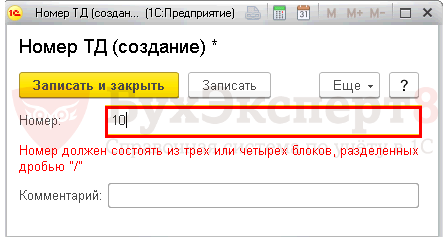

По мере внесения номера ТД в справочник Номера таможенных деклараций в карточке Номер ТД появляются подсказки-предупреждения о том, что:

- номер должен состоять из трех или четырех блоков, разделенных дробью «/»;

- первый блок (код таможенного органа), в зависимости от странны ввоза, должен стоять из 2, 5 или 8 цифр;

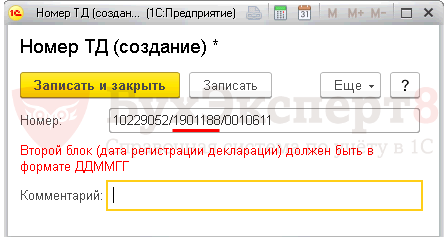

- второй блок (дата регистрации) должен быть в формате ДДММГГ;

- третий блок (порядковый номер декларации) должен состоять из 7 цифр.

Программа сообщает об ошибке, но позволяет внести любой номер и «неформатный» и ошибочный в справочник Номера таможенных деклараций.

При этом в книге покупок и в декларации по НДС регистрационный номер таможенной декларации, например, из 20 знаков, отображаться не будет, т.к. электронный формат декларации ограничивает количество символов в номере ТД – не короче 23 символов и не длиннее 27 (Приложение 4, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@).

Если в табличной части документа Поступление (акт, накладная) в графе Номер ГТД введен регистрационный номер ТД с ошибкой (например, 7 знаков во втором блоке «дата» вместо 6), то он будет сохранен в справочнике Номера таможенных деклараций, но при заполнении документа Поступление (акт, накладная) в графе Номер ГТД в табличной части документа доступен не будет.

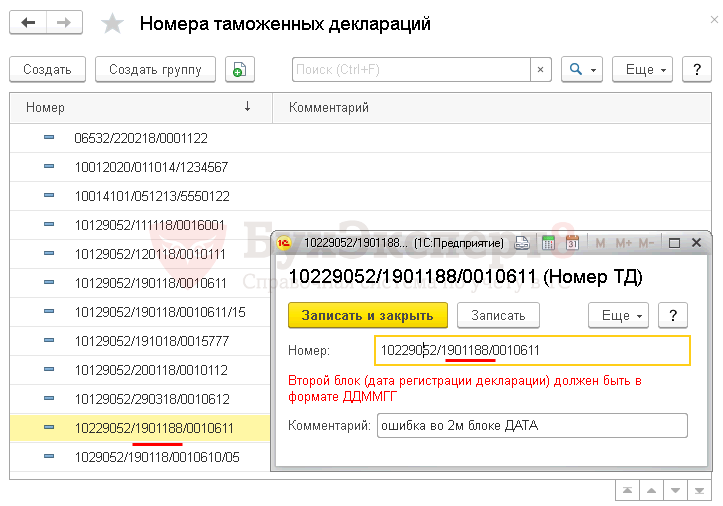

Введем ошибочный регистрационный номер таможенной декларации 10229052/1901188/0010611 (24 знака, блок два «дата» содержит не 6, а 7 символов) через табличную часть документа Поступление (акт, накладная) графа Номер ГТД.

Вид карточки Номер ТД, заполненной с ошибкой:

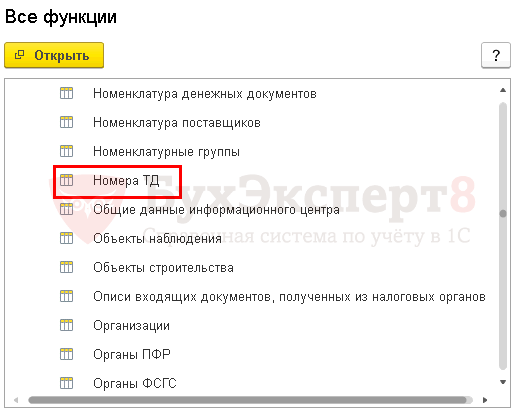

Вид справочника Номера таможенных деклараций, где номер ТД указан с ошибкой. Обратиться к справочнику можно через Главное меню – Все функции – Справочники – Номера ТД.

При этом, если войти в справочник Номера таможенных деклараций из документа Поступление (акт, накладная) графа Номер ГТД, то ошибочный номер не виден.

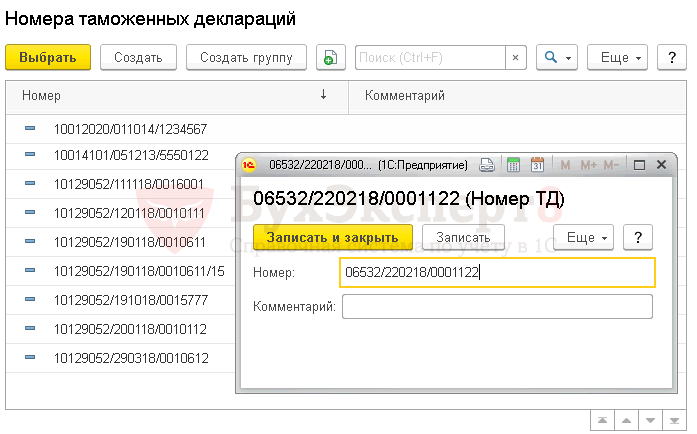

Введем корректный регистрационный номер таможенной декларации 06532/220218/0001122 (23 знака) через табличную часть документа Поступление (акт, накладная) графа Номер ГТД.

Из справочника Номера таможенных деклараций в документе Поступление (акт, накладная) можно выбрать только номера формата 23-27 знаков, если к карточке номенклатуры номер ТД не привязан. Первые три блока номера при этом должны быть в формате 8 знаков/6 знаков/7 знаков (ХХХХХХХХ/ХХХХХХ/ХХХХХХХ). Если общее количество знаков будет 23-27, но, например, первый блок будет содержать 7 знаков, а не 8, то этот элемент не будет доступен для выбора в графе Номер ГТД.

Введем «неформатный» регистрационный номер 06532/220218/0001122 (присвоен таможенным органом Беларуси) через табличную часть документа Поступление (акт, накладная) графа Номер ГТД.

Регистрационный номер из 20 символов, присвоен таможенным органом Беларуси. Страна происхождения товаров Германия, но ввоз в РФ был из ЕАЭС, на территории которого товары ранее были выпущены в обращение для внутреннего потребления.

Если потребуется выбрать такой «неформатный» номер ТД при заполнении документа Поступление (акт, накладная), то он не будет доступен для выбора из табличной части этого документа.

Присвоить «неформатный» номер ТД товару для его автозаполнения в табличной части документа Поступление (акт, накладная) можно в карточке номенклатуры через раздел Справочники – Товары и услуги – Номенклатура – Номер ГТД.

После этого, если перевыбрать номенклатуру в графе Номенклатура табличной части документа Поступление (акт, накладная), то «неформатный» короткий номер подставится в табличную часть документа в графу Номер ГТД.

При этом нигде фиксироваться и выводиться такой «особенный» регистрационный номер ТД не будет.

Указывать в графе 11 счета-фактуры номер таможенной декларации, присвоенной таможенным органом из стран ЕАЭС, не требуется (Письмо Минфина РФ от 15.09.2016 N 03-07-13/1/53940).

При этом указание «неформатного» номера ТД не делает СФ дефектным и не приводит к отказу в вычете НДС у покупателя (абз. 2 п. 2 ст. 169 НК РФ, Письмо ФНС РФ от 30.08.2013 N АС-4-3/15798).

Если «неформатные» номера не вводятся в карточку номенклатуры в справочнике Номенклатура, то они не подставятся в графу Номер ГТД в документе Поступление (акт, накладная). На БУ, НУ и учет НДС это негативно не повлияет и ошибкой не является.

Исправление ошибок в номере ТД

Из-за того, что номера таможенных деклараций, которые не соответствуют формату регистрационного номера ТД РФ (23-27 знаков), не доступны в справочнике Номера таможенных деклараций из табличной части документа Поступление (акт, накладная), то и ошибку нельзя исправить в номере напрямую из этого документа.

Чтобы найти некорректно введенную позицию и исправить ее, надо обратиться к справочнику Номера таможенных деклараций через раздел Главное меню – Все функции — Справочники – Номера ТД — Изменить.

Необходимо открыть справочник и исправить номер ТД.

После того, как регистрационный номер ТД исправлен с 10229052/1901188/0010611 на 10229052/190118/0010611, он будет доступен для выбора из табличной части документа Поступление (акт, накладная) в графе Номер ГТД.

Введем полный номер таможенной декларации 10129052/190118/0010611/15 (26 знаков) через табличную часть документа Поступление (акт, накладная) графа Номер ГТД.

В табличной части документа Поступление (акт, накладная) из справочника Номера таможенных деклараций можно выбрать полный номер ТД т.к. он соответствует формату 23-27 знаков, при условии, что все блоки введены корректно по количеству знаков в первых трех блоках – ХХХХХХХХ/ХХХХХХ/ХХХХХХХ (8 знаков / 6 знаков / 7 знаков).

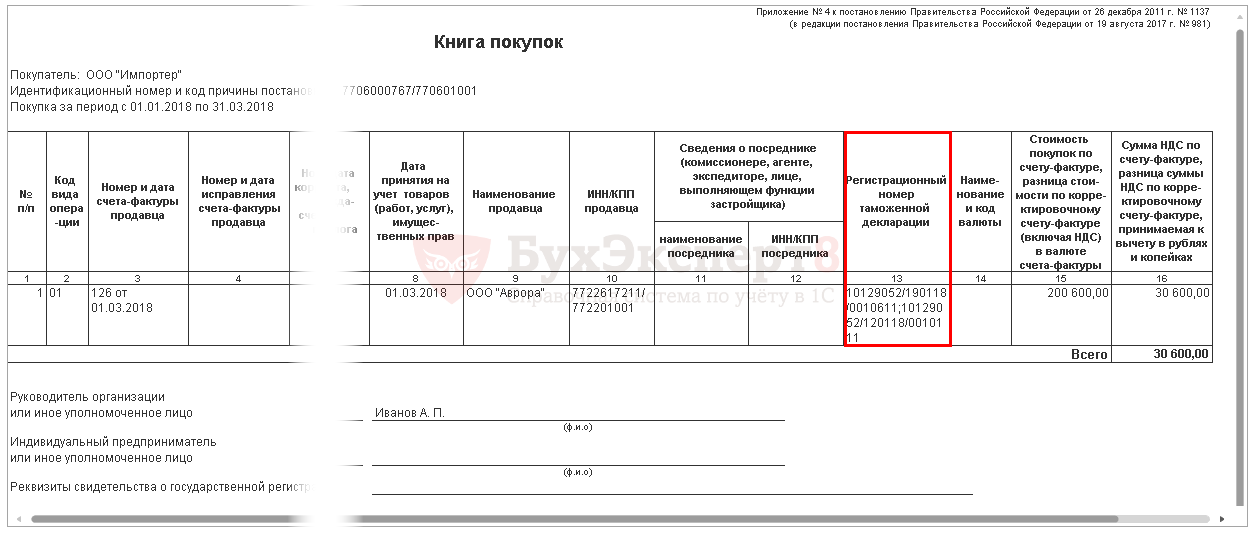

Отражение номера ТД в книге покупок

Проверим, каким образом номера ТД отражаются в книге покупок через раздел Отчеты – НДС – Книга покупок.

В графе 13 «Регистрационный номер таможенной декларации» книги покупок отражаются регистрационные номера ТД РФ. Четвертый блок в номере таможенной декларации отсекается автоматически и не выводится в книгу покупок, также не заполняется регистрационный номер таможенной декларации республики Беларусь («неформатный» номер).

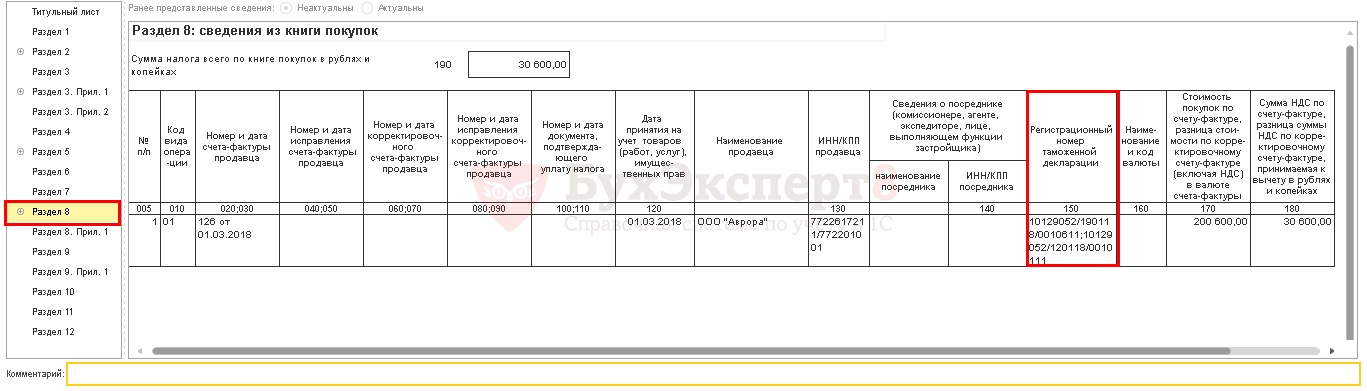

Декларация по НДС Раздел 8 строка 150 «Регистрационный номер таможенной декларации» заполняется аналогично – выводится только регистрационный номер ТД РФ из 23 символов.

Регистрационные номера таможенных деклараций согласно электронному формату декларации по НДС должны быть не короче 23 символов и не длиннее 27 (Приложение 4, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@).

По этой причине не выгружается в декларацию по НДС короткий номер из 20 символов.

Четвертый блок ТД не выгружается, потому что с 01.10.2017 г.в СФ указывается регистрационный номер ТД (3 блока, 23 знака), а не полный номер ТД (4 блока, до 27 знаков) (пп. т п. 6 Правил заполнения счета-фактуры утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Графы книги покупок и декларации по НДС называются соответствующим образом «Регистрационный номер таможенной декларации…».

См. также:

- В ТД поставщика номер таможенной декларации 28 знаков, 1С дает ввести только 27 знаков, что делать?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Номер ГТД в счете-фактуре при перепродаже товара, ввезенного на территорию РФ, призван облегчить ФНС идентификацию сделки при оформлении импортером вычета по НДС. Изучим подробнее, как найти такой номер в составе декларации и как правильно отразить его в документации.

Номер ГТД в счете-фактуре не указан: правовые последствия

Российский импортер, составивший ГТД (грузовую таможенную декларацию, официально — ДТ или декларацию на товары) для ввезенного товара, должен в случае последующего сбыта совершенной закупки отразить в счете-фактуре номер соответствующей ДТ (подп. 14 п. 5 ст. 169 НК РФ).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Если при перепродаже имущества по каким-то причинам не указали в счете-фактуре номер ГТД, то это не может стать основанием для отказа в последующем получении импортером вычета по НДС, когда прочие имеющиеся в налоговой документации сведения позволяют ФНС установить данные о поставщике, покупателе, узнать названия товаров, их цену, ставки НДС (Письмо Минфина России от 26.01.2018 N 03-07-08/4259).

Отметим, что номера ДТ не фиксируются в счетах-фактурах по товарам, импортированным из ЕАЭС, просто потому, что ГТД в таких правоотношениях в общем случае не составляются.

Подробности см. здесь.

Но как импортеру найти номер ДТ, если он решил указать его в налоговой документации? Каким образом фиксировать сведения о ГТД в счете-фактуре?

Как узнать номер ГТД и отразить его в счете-фактуре?

Декларации составляются по форме, утвержденной в приложении 2 к Решению комиссии Таможенного союза от 20.05.2010 № 257. Их номера отражаются в графе А указанного документа.

Не следует ошибочно принимать за номер ГТД справочный номер, фиксируемый в графе 7 ДТ. Дело в том, что в данной графе фиксируется код, отражающий специфику декларирования имущества по специальному классификатору — он не имеет ничего общего с номером ГТД для налоговой документации. Номер ДТ следует вписать в графу 11 таблицы, которая включена в форму счета-фактуры.

Если имущество импортировано в Россию из ЕАЭС, то в графе 11 рассматриваемого документа ставится прочерк. Графы 10 и 10а можно не заполнять.

Итоги

Номер ГТД в счете-фактуре фиксировать желательно, но не обязательно при соблюдении условия, что другие сведения, отраженные в документе, позволяют установить данные о поставщике, покупателе и товаре. Номер ДТ можно найти в графе А таможенной декларации. Впоследствии он фиксируется в графе 11 счета-фактуры.

Узнать больше об особенностях применения налоговой документации при ввозе товаров и услуг из-за рубежа вы можете в статьях:

- «НДС при импорте услуг: как правильно платить налог?»;

- «Код страны происхождения товара в счете-фактуре».

Например:

в Республике Армения: «11/101014/0004455»;

в Республике Беларусь: «06532/220211/0001122»;

в Республике Казахстан: «50208/220211/0002233»;

в Кыргызской Республике: «10302/231214/0005566»;

в Российской Федерации: «10226010/220211/0003344».

Под регистрационным номером ДТ в графе построчно указываются сведения об ограничениях по пользованию и распоряжению условно выпускаемыми (выпущенными) товарами в соответствии с условиями заявляемой (заявленной) таможенной процедуры.

В Республике Казахстан и Российской Федерации при декларировании товаров в таможенной процедуре СТЗ в графе «A» основного и добавочного листов ДТ под регистрационным номером ДТ должностным лицом производится запись: «Размещение и использование в пределах территории СЭЗ (ОЭЗ)»;

Пример формата номера ДТ в счет-фактуре: 88888888/666666/0007777/22

В счет-фактуре указывается номер ДТ с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ДТ либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров / Перечень товаров/.

Пример формата номера ДТ в РБ:

ТТППП/ДДММГГ/ВНННННН, где

ТТ — код таможенного органа, который произвел выпуск товаров до подачи ДТ;

ППП — код ПТО, который произвел выпуск товаров до подачи ДТ;

ДД — день выпуска товаров;

ММ — месяц выпуска товаров;

ГГ – две последние цифры года выпуска товаров;

В – русская буква «В» — выпуск до подачи ДТ;

НННННН – шестизначный порядковый номер регистрации обязательства в делах структурного подразделения таможни. Выпустившего товар до подачи ДТ без указания буквенных символов и аббревиатур структурного подразделения, содержащихся в структуре такого номера.

Решение о выпуске принято в ПТО код 06513, дата принятия решения 14.01.2011.

В соответствии приведенной выше структурой в графе А ДТ (и если надо в последующем в Графе 40 ДТ) указывается:

Пречень ведомственных пунктов таможенного оформления для совершения таможенных операций и проведения таможенного контроля в отношении отдельных видов товаров, а также время работы таможенных органов в них утвержден Постановление ГТК Республики Беларусь от 30.05.2014 № 30 «О перечне ведомственных пунктов таможенного оформления и порядке их открытия и упразднения».

Справочник кодов таможен на территории ЕАЭС, в т.ч. Республики Беларусь:

Например, такие номера таможенных органов как — 06533 были в РБ, но их удлиняли, сейчас коды таможенных органов имеют такие номера, на пример: 11206533 — Минск Свободная экономическая зона. Формат номера в графе А бланка ДТ не изменился, номер ДТ в Белоруссии, должен также иметь дату + порядковый номер ДТ на посту.

2. Об указании в счет-фактуре номера ДТ на товар выпущенный в Республике Беларусь

При оформлении Счет-фактур в электронной программе некоторые специалисты сталкиваются с вопросами оформления ряда граф и проблемой внесения номера таможенной декларации (ДТ) в форму Счет-фактуры, т.к. количество символов в ДТ из Белоруссии отлично от правил в РФ. Рассмотрим варианты:

В Счет-фактуре в РФ, в графе 11 «Номер таможенной декларации» — можно указать номер таможенной декларации РБ, но так как он содержит меньше знаков, а в России номер ДТ — 23 знака (включая «слеш», пример формата номера ДТ (ГТД) в РФ: хххххххх/хххххх/ххххххх), то перед номером ДТ из РБ — можно поставить недостающие символы, например нули, чтоб не было сбоя в программе «1С».

При декларировании товаров в Республике Беларусь и Республике Казахстан указывается пятизначный код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в Республике Беларусь и Республике Казахстан, например – 20733.

Пример номера ДТ из РБ: ТТППП/ДДММГГ/ВНННННН

При этом буквы «В» в номере ДТ может не быть, если это не выпуск до подачи ДТ.

Т.о. в счет-фактуре в РФ указываем: 00ТТППП/ДДММГГ/ВНННННН

Графа 11 счета-фактуры заполняется при реализации товаров нероссийского происхождения. В то же время при ввозе в Россию товаров из стран – участниц ЕАЭС таможенная декларация не оформляется. А регистрационный номер декларации на товары, оформленной в Республике Беларусь или ином государстве — члене ЕАЭС при выпуске импортных товаров для внутреннего потребления на территории этих государств, не требуется указывать в графе 11 счета-фактуры, см. Письмо Минфина от 23.08.2017 № 03-07-13/1/53878.

Регистрационный номер нероссийской декларации на товары не нужно указывать и в графе 13 книги покупок, и в строке 150 раздела 8 декларации по НДС, см. Письмо ФНС от 31.07.2017 № СД-4-3/15018.

Т.о., если товар не был растаможен в РФ, а был растаможен в одной из стран Союза (ЕАЭС), то и номера российской ДТ у Вас нет. Одно из писем Минфина от 2012 г. (текст приведен ниже) говорит, что можно проставить ПРОЧЕРК в графе 11.

И хоть судебные решения в пользу участников ВЭД при таком заполнении, есть налоговые органы, которые придираются к этому варианту заполнения Счет-фактуры. Поэтому, если не брать в расчет судебную практику и чтоб НЕ давать повод ФНС — рекомендую указывать номер ДТ из РБ (стран ЕАЭС), если он у Вас есть. А если номера ДТ из стран ЕАЭС нет и не можете по запросу получить, можете или обязать переделать счет-фактуры из ЕАЭС (РБ), или ставить прочерки. Т.к. отсутствие номера ДТ, выпущенной не в РФ, не может быть основанием для отказа в принятии к вычету сумм налога на добавленную стоимость.

Есть мнение, что целесообразно в Счет–фактуре ставить происхождением – Белоруссию . Но это не корректно, товар после таможенной очистки в РБ или в др. сртране Союза, стал согласно ТК ЕАЭС товаром Таможенного союза, при этом происхождение товара не меняется, информацию можно взять из его маркировки или ДТ в РБ. Беларусь, как и др. страны — участники ЕАЭС с РФ не имеет таможенного контроля внутри Союза, т.о. при пересечении границы таможенная декларация на товары Союза или произведенные в Союзе (она же ГТД/ДТ) не оформляется. Однако, при заполнении графы 10 в программе «1С», графу 11 не оставить пустой, программа не позволяет её сохранить, поэтому в номере — ставить прочерки.

Если Вы получили от Белорусов Счет-фактуру с номером ДТ, то её и переносите, а если там номер не стоит, но Вы за них не отвечаете и поэтому в российской счет-фактуре можете проставить прочерк, а страной происхождения в графе 10 указать товары Таможенного союза.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 12 сентября 2012 г. N 03-07-14/88

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу оформления счетов-фактур при реализации на территории Российской Федерации товаров, произведенных на территории Китайской Народной Республики и выпущенных в свободное обращение на территории Республики Беларусь, ввезенных в Российскую Федерацию с территории Республики Беларусь, и сообщает.

Согласно пп. «к» и «л» п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 N 1137, в графах 10 и 11 счетов-фактур указываются страна происхождения товаров и номер таможенной декларации. При этом данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация.

На основании положений законодательства Российской Федерации о таможенном деле использование информации о стране происхождения товаров связано с применением мер таможенно-тарифного и нетарифного регулирования при таможенном декларировании товаров, перемещаемых через границу Российской Федерации. При этом в таможенной декларации по товарам, ввезенным на территорию Российской Федерации, указывается страна их происхождения. Поэтому в счетах-фактурах, выставленных при реализации этих товаров на территории Российской Федерации, в графе 10 «Страна происхождения» отражается страна происхождения товаров, указанная в таможенной декларации, а в графе 11 «Номер таможенной декларации» — номер этой таможенной декларации.

В соответствии с Решением Комиссии Таможенного союза от 17.08.2010 N 335 «О проблемных вопросах, связанных с функционированием единой таможенной территории, и практике реализации механизмов Таможенного союза» таможенное декларирование и таможенное оформление на внутренних границах Российской Федерации с государствами — членами Таможенного союза отменены, а товары, происходящие с территории государств — членов Таможенного союза, и товары, происходящие из третьих стран и выпущенные в свободное обращение на территории государств — членов Таможенного союза, признаются товарами Таможенного союза.

Учитывая изложенное, а также принимая во внимание, что при ввозе товаров на территорию Российской Федерации с территории Таможенного союза таможенная декларация не оформляется, в счетах-фактурах, выставляемых при реализации на территории Российской Федерации товаров, произведенных на территории Китайской Народной Республики и выпущенных в свободное обращение на территории Республики Беларусь, ввезенных в Российскую Федерацию с территории Республики Беларусь, в графах 10 и 11 следует проставлять прочерк.

При этом необходимо отметить, что указание в счетах-фактурах дополнительной информации нормами Налогового кодекса Российской Федерации не запрещено. Поэтому в случае отражения в счете-фактуре при реализации на территории Российской Федерации указанных товаров в графе 10 счета-фактуры наименования страны происхождения товаров «Республика Беларусь» или «Таможенный союз» оснований для отказа в принятии к вычету сумм налога на добавленную стоимость по такому счету-фактуре, предъявленному покупателю, не имеется.

Мнение Департамента, приведенное в настоящем письме, не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента налоговой и таможенно-тарифной политики

Курсы и семинары для бухгалтеров

-

ТН ВЭД в налоговом учёте, для таможни, сертификации и маркировки товаров (код программы BGL-K03)

Курсы и семинары для специалистов по таможенным операциям и декларантов

Программы по обучению работе в системе электронного декларирования товаров:

· — организация вэбинаров (дистанционное обучение),

· — индивидуальные занятия.

Кроме того, обратите внимание на наши тематические семинары:

Всем слушателям наших курсов мы предоставляем пакет материалов по теме курса:

· Презентации к курсу лекций, методические материалы и нормативные документы;

· Программное обеспечение для работы с таможней и ВЭД (демо версии программ для заполнения электронных таможенных документов);

· Всем слушателям курсов предоставляется скидка -10% на покупку ПО от разработчика.

Звоните или пишите нам, будем рады Вашим обращениям!

Место проведения: Набережная канала Грибоедова д. 19, С.-Петербург

Запись и доп.инфо: +7 981 145 13 68 ( Viber WhatsApp)

Ссылка на Академию ВЭД и Логистики «СФЕРА»© обязательна http://sferaved.ru

Международная торговля — это важная составляющая экономики. Ежегодно из других государств поставляется большое количество продукции разных категорий. Компании, осуществляющие такие перевозки, должны позаботиться о необходимых документах. Также в процессе нередко участвуют частные лица. Они покупают подержанные автомобили, бытовую технику в соседних странах. В статье пойдет речь о том, что такое это — ГТД (государственная таможенная декларация) на товар, расшифровка аббревиатуры, правила оформления документов и для чего они вообще нужны.

Понятие

Бумага требуется тогда, когда нужно перевезти ценные товары через государственную границу. Стоит отметить, что таможенная декларация в настоящий момент используется в другом формате. Вначале 2011 года было официально принято новое наименование — «ДТ». Однако прежний термин до сих пор в ходу. Поэтому в предложенном материале периодически будут упоминаться они оба.

Что указывается

Существует строгий регламент, который определяет сведения, содержащиеся в документе ГТД. Подробно об этом — в таблице, приведенной ниже.

| № | Информация |

| 1 | Реквизиты отправителя |

| 2 | Данные получателя |

| 3 | Название страны, где была заключена сделка, ее код |

| 4 | Место происхождения |

| 5 | Государство назначения |

| 6 | Условия перевозки, транспортное средство, в какой валюте будут проводиться расчеты |

| 7 | Характеристики груза |

| 8 | Пункты пропуска на границе |

| 9 | Предусмотренные квоты |

| 10 | Пошлины, сборы |

Виды

В первом разделе мы указали, что означает ГТД и как расшифровывается. Теперь необходимо описать классификацию. Законодательством Российской Федерации предусмотрено наличие четырех типов декларации. Они применяются в зависимости от возникшей ситуации.

Товарная

Такая бумага оформляется на всю продукцию, предназначенную для ввоза на территорию Таможенного союза в рамках ведения внешней коммерческой деятельности. В его состав входит Российская Федерация, а также:

- Казахстан;

- Республика Беларусь;

- Армения;

- Киргизия.

Транзитная

Грузовая транспортная декларация этого вида необходима в том случае, когда товар движется по ТС и при этом ни одно из государств не осуществляет импорта или экспорта. Тогда заполняется форма и передается в соответствующую инстанцию.

Пассажирская

Такая разновидность применяется в ситуациях, когда продукция транспортируется физическим лицом.

На ТС

Документ оформляется, когда в Россию ввозится транспортное средство из-за рубежа.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Оформление ГДТ на таможне: для чего это нужно

Описанная в статье бумага содержит в себе несколько функций. Для лучшего понимания стоит подробно разобрать каждую из них. Прежде всего, это получение важных сведений. Участники подают ее в таможню, тем самым подтверждая факт совершения сделки.

Второе назначение — юридическое. Наличие правильно составленного документа является свидетельством того, что соглашение было достигнуто с учетом действующего национального законодательства и правил.

Третья роль — статистическая. Данные, которые были обозначены в декларации ГДТ, используются руководством компаний для формирования отчета, выявления сильных и слабых сторон и принятия новых масштабных решений.

Если подытожить все указанное выше, то можно сделать вывод, что бумага играет большую роль на всех этапах осуществления международной торговли. Без нее не получится составить график и засвидетельствовать правомерность действий.

Когда ее можно не заполнять

Нормативно-правовые акты предусматривают несколько ситуаций, в которых составление таможенной декларации ГДТ не является обязательным этапом. Прежде всего, это сделки с беспошлинным товаром, который поставляется или отправляется. Второй случай — это торговля в очень малых объемах. Если стоимость всей продукции меньше 100 евро, то оформление этой бумаги не требуется. Отдельно обозначается, что документ не нужен, если транспортируется специальная продукция, на которую не распространяются меры экономической политики. Кроме того, перевозка груза на территорию другого государства в целях личного пользования тоже не требует заполнения бумаг.

Эти правила звучат несложно. Однако перед тем, как пересечь границу, необходимо проконсультироваться с юристом. Он подскажет, что именно нужно предъявить сотруднику пограничной службы в конкретной ситуации.

Алгоритм

Первая часть статьи была посвящена тому, что это такое — ГДТ, взаимодействию с таможней, также была приведена расшифровка аббревиатуры. Теперь необходимо выяснить, как именно происходит процесс оформления.

Прежде всего, нужно обозначить, что декларация заполняется по установленной комиссией ТС форме. Она представляет собой брошюру или просто несколько бланков А4. Правила заполнения регулируются специальным органом — ГТК. Необходимые предписания содержит приказ «Об утверждении Инструкции о порядке заполнения ГТД».

Прежде всего, работа осуществляется над основным листом — ТД 1. Он заключается на грузы с единственным наименованием и режимом перемещения. Делается 4 экземпляра. Первый отправляется в архив для хранения. Второй уходит в отдел ведения статистики. Третий — отдается на руки заявителю для проведения отчетной деятельности. Последний прилагается к товару и направляется пункт пропуска. В нем осуществляется растаможивание.

Основную информацию необходимо вносить декларанту. Многие люди чувствуют себя некомфортно от обилия данных и информации. Особенно новички, которые до этого не знали, что это — режим ГТД и какие документы нужны. Но если разобраться, то процедура уже не будет такой сложной. При принятии бумаг ставится особый штамп. Пройденные этапы контроля отмечают в специальных графах.

Кроме того, есть лист формы ТД 2. Если вместе транспортируются грузы, в состав которых входят продукты с разными наименованиями, то его заполняют в обязательном порядке. Один дополнительный бланк может содержать до 3 артикулов. Максимальное количество таких страниц в законодательстве не прописано. Процедура заполнения аналогична предыдущей форме.

Внизу прикреплен образец, на который можно ориентироваться в процессе.

Условия составления

Существует несколько основных требований, обязательных к соблюдению:

- Записи должны быть разборчивыми без зачеркиваний, помарок и ошибок.

- Используется только русский язык и печатный текст.

- Запрещено обозначать любые данные, не предусмотренные Инструкцией.

- Если возникла необходимость в исправлении, то его необходимо заверить подписями уполномоченного сотрудника и декларанта. В противном случае бланк не будет считаться действительным.

Какие бумаги подаются вместе с формой ГДТ

Нормативными актами предусмотрен список документов, подающихся одновременно с декларацией в соответствующий таможенный орган. Ниже приведен полный перечень.

Свидетельство, которое на официальном уровне подтверждает возможность подавать ДТ от своего имени.

- Транспортные бумаги, свидетельствующие о том, что груз пересекал государственную границу Российской Федерации.

- Копия паспорта внешнеэкономического договора.

- Справка о таможенной стоимости.

- Сертификат контроля доставки продукции.

- Чеки об уплате пошлин.

- Фото ГТД (электронная копия на носителе).

Образец 2020

Выбирая пример, важно учитывать дату. Вполне возможно, указанная информация уже не актуальна. На фото можно увидеть декларацию, заполненную в прошлом году.

Как видно на примере, на бланке содержится большое количество информации. Прежде всего, название документа в левом верхнем углу. Также обозначен номер, о котором речь пойдет ниже. В окошке под ним можно наблюдать данные получателя, а дальше — декларанта. Справа обозначены названия государств. Германия — страна назначения, Российская Федерация — происхождения. Ниже указана сумма платежа и курс валют на момент оформления. Важно отметить, что на листе также прописаны данные ответственного лица.

Каким образом формируется номер документа

На этом имеет смысл сконцентрироваться внимательней. После того как декларант заполнил бланки, бумаги проходят тщательную проверку и регистрируются. Затем им присваивается индивидуальный номер. Однако он состоит не из случайных цифр, а образуется по четким правилам.

Первый блок — это 8 символов. Это код таможенной организации, в которой осуществляется оформление. Второй — дата регистрации. Сначала стоит число, после — месяц и две последние цифры текущего года. Например, 18 апреля 2020 будет выглядеть так: 180420.

Третья часть включает в себя 7 чисел. Это порядковый номер, который присваивается декларации соответствующим органом. Отсчет ведется с начала календарного года. Например, №0000002 — вторая по счету. Элементы разделяются знаком «/», пробелов или других символов ставить нельзя.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Учет автомобилей, перевозящихся через границу

Процедура покупки транспортного средства за рубежом очень распространена в России. Особенно большим спросом пользуются машины тех марок, которые официально не продаются на территории Российской Федерации. К примеру, известный электрокар Tesla. Еще одна причина — более привлекательные цены в некоторых странах.

Алгоритм ввоза авто из другого государства несложен. Он состоит из 4 шагов, которые легко запомнить и выполнить.

1. Первый этап — это оформление всех необходимых для осуществления процесса бумаг. Собираются данные о владельце, а также о самом транспорте. Важно, чтобы была точно указана модель, производитель, идентификационный номер (VIN), год выпуска, мощность и другие характеристики, по которым можно безошибочно вычислить конкретный автомобиль.

2. Следующая ступень — это предоставление собранных справок работнику таможенной службы. Прежде всего, это декларация ГТД. Кроме нее, заявитель обязан продемонстрировать сотруднику технический паспорт транспортного средства, договор поставки, инвойс (счет-фактура), квитанция с указанием суммы расходов на транспортировку.

3. Далее идет очистка. На этой стадии выясняется точная цель ввоза машины в Россию. Момент важен, поскольку от причины напрямую зависит размер взимаемой с нового владельца пошлины. После проверяется наличие льгот у покупателя, детальный осмотр авто, сопоставление фактических номеров с обозначенными в документах.

4. Последний шаг — это оформление разрешения на ввоз. Если все счета оплачены в полном объеме, у инспектора нет вопросов к состоянию бумаг, то ставится надпись, позволяющая пересекать границу. Она дает право регистрировать транспортное средство в соответствующих органах.

Государственная таможенная декларация на авто

Она необходима, если машина была куплена за границей, а потом хозяин собирается перевезти ее в Российскую Федерацию. В этом случае оформление ложится на того, кто совершал покупку. Иными словами, на нового владельца транспортного средства. Инспектор внимательно проверяет бумаги, сверяя все указанные в них сведения. Если проблем не обнаружено, ставит разрешение на ввоз.

В случае когда транспортировка машины осуществляется частным лицом, в обязательном порядке нужно предъявить приходный ордер. Это справка о том, что пошлина была уплачена в полном объеме. Если он отсутствует, то сотрудник не пропустит автомобиль в Россию. Это может привести к потере не только времени, но и денег, поскольку появятся затраты на хранение авто на специальном складе. Поэтому стоит заранее проверить наличие всего необходимого.

Компания «Клеверенс» занимается созданием и реализацией готовых решений для бизнеса. Поэтому наши услуги будут особенно полезными, если клиент представляет организацию. С помощью программного обеспечения, созданного нашей компанией, вы сможете оптимизировать многие бизнес-процессы, например, упростите проведение инвентаризации, маркировки и др. Благодаря оптимизации за счет внедрения современных мобильных инструментов можно сократить издержки, сохранить чистую долю прибыли и при желании реинвестировать ее в модернизацию рабочих мест, на привлечение большего количества клиентов, а так же на найм более квалифицированных сотрудников, которые смогут вывести организацию на новый уровень, помогут освоить новые рынки.

Обратившись в фирму, пользователь экономит не только время. Доверив выполнение процедуры профессионалам, можно существенно снизить риск осложнений и финансовых издержек. Отличительные черты организации — это клиентоориентированность, оперативность выполнения заказов, работа с различными задачами, а также доступные цены. Еще один плюс — это отзывчивый квалифицированный персонал.

Кузов

Большинство автовладельцев покупают сразу готовое транспортное средство. Однако бывают ситуации, когда машину перевозят через границу по частям. В большинстве случаев это способ сэкономить, покупая битый автомобиль, а затем восстанавливая его.

Если дело обстоит именно так, и авто в Россию въезжает по деталям, то на каждый компонент, обладающий собственным идентификационным номером, необходимо оформлять отдельную таможенную декларацию. Один из таких элементов описан в этом подразделе. Если не произвести все перечисленные действия, то после сборки ТС невозможно будет зарегистрировать в органах. Соответственно, легально ездить на ней будет нельзя. Следует подумать, стоят ли сэкономленные средства потерянного времени.

В процессе анализа уполномоченный инспектор тщательно сверяет данные агрегатов. Если где-то обнаруживается несовпадение, то декларант вынужден будет тратить время и денежные средства на устранение всех неточностей. Поэтому к покупке машины за рубежом нужно относиться со всей серьезностью, учитывая возможные подводные камни.

Декларация на мотор

Некоторые автомобилисты покупают импортный двигатель в магазинах за границей. Чаще всего они надеются на более высокое качество детали. Однако не все принимают во внимание, что у нее также есть индивидуальный номер. Соответственно, необходимо оформлять отдельную декларацию по этому поводу.

Если агрегат был в употреблении, то важно тщательно осмотреть его перед покупкой на предмет сохранности номера. Это впоследствии может избавить от множества неприятностей.

Возраст, состояние и технические характеристики мотора не имеют значения. Важно только соответствие оборудования экологическим стандартам. Если никаких проблем не обнаружено, то владелец получает официальное разрешение на въезд и устанавливает двигатель на свое транспортное средство. После чего вносятся изменения в техпаспорт автомобиля.

Количество показов: 25192

| Учимся включать дополнительные расходы в стоимость ТМЦ | оглавление | Учимся формировать прайс-лист |

2017-04-21T11:31:49+00:00

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали! ![]()

Оглавление

- Наша ГТД для примера

- Учимся читать ГТД

- Разбираем основной лист

- Шапка основного листа

- Товар #1 (экскаватор)

- Налоги и сборы с экскаватора

- Разбираем добавочный лист

- Шапка добавочного листа

- Товар #2 (молот)

- Товар #3 (запчасти)

- Налоги и сборы с молота и запчастей

- Подводим итоги

- Разбираем основной лист

- Заносим в 1С

- Настраиваем функциональность

- Заносим поступление товаров

- Заносим ГТД

- Берем НДС в зачет

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

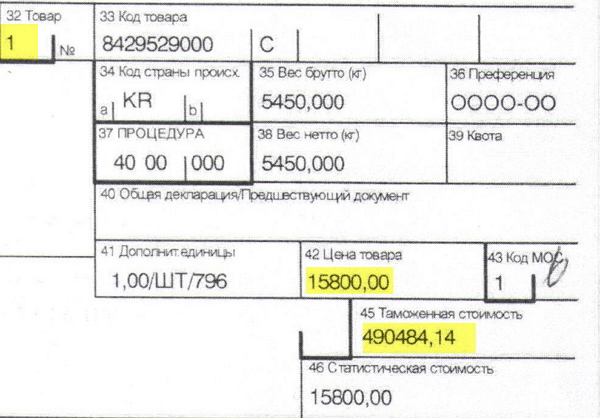

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Переходим направо:

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Спускаемся ниже:

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Переходим вправо:

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

Переходим вправо:

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Проводим документ.

Ещё раз заходим в документ поступления и создаем на его основании «ГТД по импорту»:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают — 5% пошлина и 18% НДС.

Но мы поступим немного по-другому.

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

Проводим документ.

Заполнение таможенной декларации

Пособие по заполнению таможенной декларации на товары разработано на

основе программы «Альта-ГТД» в Ростовском филиале Российской таможенной академии в 2015 году и обновлено

в 2018 году экспертами по ВЭД компании «Альта-Софт» с учетом изменений таможенного законодательства.

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02

«Таможенное дело».

Заполнение таможенной декларации на товары – один из важнейших этапов при

перемещении товаров через границу Евразийского экономического союза. Правильное заполнение всех граф

обеспечивает беспрепятственное помещение перевозимого груза под таможенную процедуру, что собственно и

является первым этапом декларирования.

Порядок заполнения таможенной декларации определяется Таможенным кодексом Евразийского

экономического союза, вступившем в силу в 2018 году, Федеральным законом «О таможенном регулировании в

Российской Федерации», Решениями ЕЭК, отдельными нормативными актами, регламентами и Решением Комиссии

таможенного союза от 20.05.2010г. № 257 (Инструкция по заполнению таможенной декларации). Заполнение

отдельных граф декларации также регламентированы специальными документами.

Для корректного декларирования необходимо учитывать множество факторов. В настоящей

инструкции по заполнению таможенной декларации мы постарались дать подробные разъяснения по заполнению

сложных граф. При том, что большинство граф декларации на товары имеют одинаковые правила при заполнении

для процедуры импорта и экспорта, некоторые графы в этих случаях кардинально отличаются. Для таких граф

ДТ мы дали максимально развернутые пояснения, снабдив примерами заполнения.