Как школьник может накопить на новый телефон? Он может попросить об этом родителей и те ему его купят. Но, умные родители научат ребенка экономии и сбережениям. Если дети будут видеть, как копятся деньги и на какие при этом нужно идти жертвы, они поймут им цену. Кроме того, если ребенок сам накопит на телефон или другую вещь, то он к ней будет относиться более бережно.

Содержание

- Как копить ребенку?

- 5 способов накопить деньги школьнику

- Как накопить на ноутбук школьнику

- Как накопить на телефон школьнику?

- Как накопить деньги школьнику 12 лет: варианты

- Как накопить деньги школьнику быстро: советы и отзывы

- Видео: Бизнес идея самарского школьника

Самый простой способ обзавестись новым телефоном – попросить родителей его купить. Однако многие родители считают модную телефонную новинку излишеством, а не необходимостью, в то время как школьник, сравнивая телефоны своих друзей, просто не мыслит себя без новенького гаджета. Поэтому стоит взять дело в свои руки и начать откладывать деньги на телефон из собственных сбережений.

Как копить ребенку?

Для того чтобы накопить деньги нужно определиться с той суммой, которая необходима. Если родители выдают фиксированную сумму карманных расходов на месяц или неделю, то можно подсчитать, сколько времени потребуется для достижения финансовой цели.

Копить деньги без финансовой отчетности невозможно. Контролировать денежные средства необходимо как взрослым, так и детям. Причем, если это научиться делать в раннем возрасте, то во взрослой жизни финансовое благополучие можно будет обрести намного легче.

После того, как школьник определиться с суммой, нужно подсчитать, сколько у него останется в конце месяца за вычетом доходов. Конечно, доходы школьника минимальны, но и расходов практически нет. А это большой плюс.

При накоплении денег очень важно иметь место, где они будут складываться. Если для взрослого лучшим местом будет счет в банке, на который можно ежемесячно перечислять оставшиеся деньги, то ребенку можно использовать для этой цели – копилку.

ВАЖНО: Ребенок не может открыть счет в банке. Но, он может сделать это при помощи родителей. На такой счет могут переводить деньги родственники, живущие в других городах.

Почему копилка хорошая идея? В нее кроме ребенка деньги будут кидать и родственники. Можно договориться с мамой и приходя из магазина всю мелочь, что осталась на сдачу класть себе в копилку.

Карманные деньги и мелочь из магазина — не лучшие помощники в накоплении. Но, ребенок должен прочувствовать всю «силу» этого процесса. Для этого он должен научиться экономить.

Пропустить поход в кино с друзьями или какое-то другое мероприятие с платным входом. Конечно, тут главное не перегибать палку. Общение со сверстниками ребенку важны и если он все время станет пропускать такие мероприятия, то очень скоро потеряет связи с одноклассниками и друзьями.

ВАЖНО: Некоторые школьники для экономии карманных денег отказываются от школьных обедов. Делать этого ни в коем случае нельзя. Нерегулярное питание в детском возрасте станет причиной многих проблем. Родители должны проконтролировать прием пищи школьником и быть уверенными, что он не «экономит» средства пропуская обеды.

1. Карманные деньги. Деньги, которые родители дают ребенку на карманные расходы это основная доходная статья его бюджета. Школьник в силу возраста не может устроиться на работу и поэтому, карманные деньги очень часто являются единственной возможностью накопления средств для дорогостоящей покупки. Карманные деньги учат ребенка экономии, управлению финансами и другим важным качествам.

ВАЖНО: В Германии, обязанность выдачи карманных денег родителями своим детям установлено на законодательном уровне. В случае невыполнения родителями своих обязанностей ребенок может обратиться с «жалобой» в соответствующей орган и на родителей наложат штраф.

2. Денежные подарки. Но, не только карманные деньги являются источником дохода школьника. В большинстве семей ребенок на День рождения или Новый год может получить денежные подарки от родственников. Такой «доход» не нужно сбрасывать со счетов.

3. Распродажа ненужных вещей. Наверное, у каждого ребенка есть вещи, которыми он не пользуется. Старые диски, книги, конструкторы, модельки машин и прочие вещи которые можно продать. Достаточно их сфотографировать и выставить на Ebay или Avito. Полученный доход поможет приблизить время накопления нужной суммы.

4. Работа по дому и бонусы за хорошую учебу. Многие родители поощряют своих детей за хорошие отметки денежными бонусами. Такие бонусы станут не только хорошей возможностью быстрого накопления нужной суммы, но и помогут улучшить учебу.

5. Заработок. Ребенок может официально работать только с 14 лет. Но, это не значит, что ему нельзя подрабатывать. Очень часто школьники осваивают «профессии» расклейщика объявлений и промоутера (раздача листовок). Работа не предполагает отрыва от учебы в школе.

Как накопить на ноутбук школьнику

- Без ноутбука и планшета невозможно представить современную жизнь. С помощью таких устройств можно узнавать информацию из интернета и заниматься самообучением. Именно поэтому школьники сегодня мечтают об таких гаджетах

- В среднем, в отличие от телефона, ноутбук стоит примерно в 2 раза больше. Это значит, что и копить на него школьнику придется дольше. Ускорить процесс можно с помощью подработки. Майкл Делл, основатель компании DELL, еще школьником начал зарабатывать на том, что собирал компьютеры

- Он покупал отдельные компоненты, собирал их в единое устройство и продавал со своей наценкой. Когда его учительница узнала о сумме, которую Майкл заработал за месяц, она была в шоке. Ее зарплата была в разы меньше

- Современные школьники хорошо разбираются в технике. Так почему бы им не заработать на своих знаниях. Можно также покупать материнскую плату, процессор, оперативную память, винчестер и другие компоненты и собирать из них компьютер

Любой компьютерный магазин откроет скидку тем, кто будет покупать в нем компьютерные принадлежности многократно. А это еще на несколько процентов увеличит прибыль.

Как накопить на телефон школьнику?

Для того чтобы накопить на телефон нужно не только экономить деньги, но и попробовать заработать. Делать это можно разными способами. Основные будут описаны ниже. Если школьник может хорошо излагать свою мысль, то может зарабатывать написанием рефератов для одноклассников.

В каждом классе есть такие ученики, которые с удовольствием заплатят своему товарищу за такую работу. И, что самое главное, со временем «подтянутся» клиенты из других классов. Если школа большая, то накопить на новый телефон с помощью такого способа можно очень быстро.

Как накопить деньги школьнику 12 лет: варианты

В 12 лет школьник уже может думать не только об экономии средств из получаемых от родителей карманных денег, но и о дополнительном заработке. Существует множество «профессий», которые может освоить школьник. К ним относятся:

- Присмотр за соседскими детьми. Школьник может присматривать за соседскими детьми. Конечно, он при этом должен быть очень ответственным. Маленьких детей 12-летнему ребенку не доверят. А вот присмотр за 6-9 летними сорванцами подойдет в самый раз

- Покупка продуктов для пожилых знакомых. Если у школьника есть пожилые родственники и знакомые, то он мог бы покупать им продукты и приносить домой. Сегодня целые службы работают в сфере услуг для пожилых людей. Так почему бы на этом не заработать школьнику

- Перевозка документов. Не все возьмут курьером школьника. Но, некоторые компании могут «нанять» 12-летнего человека для разовых перевозок незначительной документации

- Выгуливание собак. А вот эта «профессия» уже отлично подходит 12-летнему школьнику. Он может за один раз выгуливать сразу несколько собак, экономя свое время и зарабатывая дополнительные средства для покупки смартфона или планшета

- Обучение компьютерной грамотности. Сегодня компьютеры есть у всех. Ими активно пользуются не только молодые люди, но и представители старшего поколения. К сожалению, им очень трудно освоить компьютер и интернет. Помочь им справиться с этой нелегкой задачей могут школьники

Как накопить деньги школьнику быстро: советы и отзывы

Игорь. Известный инвестор Уорен Баффет первые доллары заработал в 6 лет. Он купил ящику кока-колы и продал бутылки поштучно. Почему бы на этом не заработать современным школьникам. Просто нужно подумать, что можно купить оптом и продать в розницу. Мы с другом в школе делали копии фотографий с Брюсом Ли, Сильвестром Сталоне, Арнольдом Шварцнеггером, Виктором Цоем и продавали их друзьям. И неплохо, кстати, зарабатывали.

Светлана. Мой сын зимой подрабатывает уборкой снега, а летом перекопкой огородов, выкапыванием траншей и т.п. Не сказать, что эта работа приносит много денег, но они есть. Кроме того, сын не хочет зависеть от меня. Поэтому зарабатывает как может.

Видео: Бизнес идея самарского школьника

В статье рассказывается:

- 7 эффективных способов накопить на iPhone

- Интересные лайфхаки, чтобы накопить на iPhone в 2021 году

- Оптимальная последовательность накоплений

- 12 простых советов по накоплению на iPhone

- 4 ошибки в попытке накопить на iPhone

- Как накопить на iPhone с картой «Халва»

Накопить на iPhone, не влезая в долги, мечтает каждый второй россиянин. Главное – последовательность, умение четко планировать расходы и считать доходы. Основные правила для накоплений – это типичные советы по финансовой грамотности и движение вперед небольшими шажками.

Конечно, некоторые дорогие мечты придется отложить на потом, зато опыт накопления на iPhone можно будет смело использовать и в дальнейшем, чтобы накопить на путешествие, например. Полезные советы и рекомендации, как накопить на дорогой смартфон, читайте в нашем материале.

В период пандемии многим людям пришлось сменить привычный уклад жизни и пересмотреть бюджет. Обычные покупки, присутствовавшие в быту до болезни, стали не по карману. Но некоторые люди смогли правильно распределить финансы и накопить деньги на желаемые товары или даже подготовить финансовую подушку, которой до этого не было. Во времена подобной неопределенности ее важность стала очевидной.

Полезные материалы по финансам и шопингу

- Как зарабатывать на карте рассрочки

- Чек-лист подготовки к отпуску

- 24 идеи необычных подарков для близкого человека

- Как банки обманывают при выдаче кредитных кар

Скачать подборку

Так, по сведениям CNN, американцы весной этого года стали откладывать больше денег на сберегательные и накопительные счета, доля средств на них составила 33% от общего дохода. Россиянам тоже удалось сделать накопления во время мирового кризиса, несмотря на все трудности этого времени. Далее рассмотрим несколько работающих приемов, позволяющих откладывать деньги на крупную покупку.

- Откладывайте фиксированный процент с дохода.

С этого нужно начинать процесс. Обзаведитесь отдельной электронной копилкой или счетом, на который будете откладывать проценты от вашего основного и дополнительного дохода. Сумма у каждого человека будет индивидуальной, зависящей от уровней заработка и обязательных платежей. Главное, быть последовательным и делать отчисления регулярно с каждого дохода. Например, при зарплате в 30 тысяч можно за год накопить 54 тысяч рублей, откладывая по 15%. Конечно, на iPhone последней модели не хватить, но все же.

- Настройте автоматические отчисления на вклад без возможности снятия денег.

Для того чтобы откладывать систематически и не рассчитывать на дополнительную сумму, лучше автоматизировать процесс отчислений. Многие онлайн-сервисы предоставляют такую услугу, узнать о ее наличии можно у консультантов вашего банка. Однако даже такой способ может не помочь, если деньгами из копилки можно будет воспользоваться в любой момент. Поэтому лучше открыть пополняемый вклад без возможности снятия средств до момента его закрытия, и настроить автоматический перевод на него.

- Используйте дебетовую и кредитную карту по максимуму.

Многие карты сейчас выпускаются с кешбэком за определенные виды товаров или процентом на остаток; это значит, что вы сможете возвращать часть потраченной суммы. В чем будет выгода – в рублях или бонусах – зависит от программы лояльности каждого банка. Начисления на остаток по карте тоже индивидуальны – величина процента регламентируется финансовыми организациями.

Отслеживайте бонусные программы магазинов-партнеров на сайте или в приложении банка. Некоторые виды кредиток предлагают больший процент возврата, если вы расходуете сверх заданной условиями суммы в месяц. Но нужно успевать восстанавливать баланс таких карт, иначе никакой кешбэк не покроет начисляемые проценты.

- Используйте импульсивные покупки себе на пользу.

Если вы склонны делать покупки, идя на поводу сиюминутных желаний, и на них у вас расходуется кругленькая сумма, то можете принять за правило отправлять в копилку такое же количество потраченных денег. Этот способ может помочь сэкономить на покупке или увеличить накопления. Во-первых, перед покупкой вы будете задумываться о готовности потратить удвоенную сумму. Одну половину – продавцу, вторую – за свой импульс – на сберегательный счет.

Фото: Shutterstock

Фото: Shutterstock Во-вторых, если знаете, что не можете не выходить за рамки бюджета, то при эмоциональных тратах, все равно будете немного да обогащаться. Помимо этого, вы можете откладывать так называемые «хвостики» – остаток после округления суммы. Например, в конце дня на карте лежат 20 тысяч 132 рубля, соответственно, 132 рубля переводите в копилку.

- Устройте состязание.

Этот способ подойдет для азартных личностей, главное, найти такого же оппонента. Так вы бросите вызов не только себе, но и другу. Определите сумму и установите срок, за который нужно отложить эти средства. Придумайте награду победителю, пусть даже символическую.

Здесь частично можно использовать описанное ранее правило. Например, вы хотите накопить 45 тысяч за 6 месяцев. Если получилось, наградите себя за успех. Приз придумайте заранее. При соревновании с приятелем можно установить не только выигрыш победителю, но и какое-либо условие, которое должен будет выполнить проигравший. Это послужит дополнительной мотивацией. Если друзья не готовы соревноваться, можете заключить с ними пари.

- Пользуйтесь правилом 30 дней для крупных покупок.

Это правило подразумевает, что вы должны выждать месяц перед тем, как совершить крупную покупку, которая порой и не входила в планы. Эта уловка подойдет гонцам за новизной, которые непременно хотят обладать последними моделями телефонов или другой электроники. Сохраните сумму, необходимую для покупки, в копилке. Если спустя месяц вы не передумаете, то совершите покупку. Если желание пропало, и вещь не кажется такой уж привлекательной – оставьте эти деньги в качестве накоплений.

- Используйте правило «365» на каждый день.

Способ принесет дивиденды целеустремленным и терпеливым личностям, которые любят начинать все с чистого листа с началом недели или года. Для того чтобы накопить таким методом, нужно откладывать определенную сумму каждый день, но несколько иначе, чем было предложено в предыдущих пунктах, а увеличивая ее на следующие сутки. Допустим, в понедельник вы отложите 50 рублей, тогда во вторник нужно будет положить уже 60, и так далее в течение года. Корректируйте данное правило под себя. Можно начать с удобной суммы или откладывать раз в неделю.

Интересные лайфхаки, чтобы накопить на iPhone в 2021 году

Начните пользоваться домашней бухгалтерией. Каждый экономист советует начинать процесс накопления с полного разбора бюджета. Рекомендация хороша, но не все понимают, как ее осуществить.

Фото: Shutterstock

Фото: Shutterstock

Воспользуйтесь любым бесплатным приложением для домашнего бюджета и сможете:

- Проанализировать объем расходов.

- Провести сравнение бюджета по месяцам.

- Выявить годовую статистику.

- Оценить реальность выполнения поставленных задач.

- Увидеть прогресс в достижении целей.

Оптимальная последовательность накоплений

Старайтесь по максимуму воспользоваться выгодными предложениями дебетовых и кредитных карт. Последних лучше избегать, если нет уверенности в своей финансовой устойчивости.

Дебетовые карты помогут:

- Получить дополнительный процент на остаток (некоторые банки дают ставку выше, чем по вкладам).

- Вернуть часть денег за покупки.

- Получить скидки у магазинов-партнеров.

Воспользовавшись этими преимуществами, можно откладывать больше денег, снизив расходы с помощью скидок и кешбэка.

Фото: Shutterstock

Фото: Shutterstock

Процент на остаток по карте зачисляется до определенной суммы, но большинство банков устанавливают максимальную выплату около 300 тысяч рублей, поэтому какое-то время этот бонус будет вам на руку.

Не стремитесь совершать покупки под воздействием импульсов или для получения статуса. Последние, по статистике, совершаются людьми, которым они не по карману. Так что задумайтесь!

Не совершать необдуманные траты помогают:

- Перечень необходимых товаров, составленный заранее.

- Правило одного дня для некрупных покупок, не считая продукты.

- Принцип 1 месяца для дорогостоящих товаров (мебель, техника и т. п.).

Составляя план накоплений, необходимо анализировать расходы комплексно, за месяц или год. Например, шоколадка к чаю на работе в день может стоить 60 рублей, на первый взгляд не дорого, но за месяц это – 1 800, а за год – 21 600.

Накопив некоторую сумму, открывайте вклад, лучше без возможности снятия. Это защитит сбережения от необдуманных трат. Самые высокие проценты у вкладов без снятия и пополнения. Однако если вы планируете время от времени добавлять определенные суммы, то возможность внесения денег вам понадобится. Чем больше накопленный капитал, тем меньше будет соблазн его спонтанно потратить.

Выплатите все кредиты перед тем, как начать копить. Лучше лишнюю сумму вносить на досрочное погашение, так вы сэкономите на процентах переплаты, ведь по кредитам вы больше отдадите банку, чем получите от вложений.

Рассмотрите все возможности получения прибыли. Возможно, вы освоите инвестирование, которое может принести больше денег, чем вклад. Однако работать нужно только с брокерами, имеющими лицензию.

12 простых советов по накоплению денег на iPhone

- Устроить челлендж.

Можно сделать процесс откладывания азартной игрой на индивидуальных условиях. Например, бросить себе вызов и вносить каждый раз все большую сумму или накопить деньги в определенном количестве к установленному сроку.

Если вы любите подобные игры и споры с собой, то установки не будут сдерживать, так как старания приложатся автоматически.

- Составить план.

Если вы привыкли разбивать сложные задачи на более мелкие шаги, то вопрос, как накопить на iPhone 12 pro max, нужно трансформировать в конечную цель и разбить его стоимость на время до покупки, допустим, в месяцах. Итоговая сумма – то количество денег, которое нужно откладывать регулярно. Это и есть планирование.

Меньше рассчитанной суммы в каждый период откладывать нельзя, однако больше – можно. Поэтому у вас будут все шансы достигнуть цели досрочно.

- Преобразовать одну статью расходов в накопления.

Самым простым способом будет отказ от необязательных трат. Сэкономленные деньги нужно отложить. Так, отказавшись от еженедельной доставки роллов, сэкономите от 4 тысячи рублей. Среди покупок, которых можно избежать, выделяют алкоголь, сигареты, походы в кино и кафе, десятая кофточка и т. п. Если пересмотреть бюджет по этим пунктам, освободится некоторая сумма. Однако совсем от развлечений отказываться не стоит – есть же шанс того, что итоговая покупка в конечном счете окажется не в радость. А вот сократить их вполне возможно.

- Копить деньги от несделанных покупок.

Метод схож с предыдущим, но направлен на отказ от импульсивных расходов. Многие покупки совершаются под воздействием эмоций и приносят кратковременное удовольствие, тогда как растущая цифра на сберегательном счете может радовать не меньше.

Поэтому если вы знаете за собой склонность совершать незапланированные покупки (даже шоколадки), то анализируйте каждый товар, который хотите приобрести, по критерию необходимости. Если таковой нет – отложите сумму, равную цене товара.

- Оформить карту с кешбэком и процентом на остаток.

Большинство людей перешло на безналичный расчет, так почему бы этим не воспользоваться? Банки привлекают клиентов, возвращая процент с покупок и начисляя его на остаток по карте. Все зависит от того, какая сумма у вас остается на счете и сколько вы тратите.

- Экономить на том, чем вы не пользуетесь.

Всем известно: экономия помогает откладывать больше денег. Однако экономить получается не у всех. Первое, на что нужно перестать тратить деньги, – пакеты услуг, которыми вы не пользуетесь, или есть возможность найти им бесплатную альтернативу. Так, например, заниматься спортом можно дома или на улице, не покупая абонемент в спортзал.

Проанализируйте платные подписки, тарифы на интернет и мобильную связь. Все это может включать в себя излишки услуг, за который вы платите просто так.

- Завести копилку.

Наверняка, будучи ребенком, вы с нетерпением ждали момент, когда уже можно будет пересчитать накопленную мелочь и пойти обменять ее в ближайшем магазине или аптеке. Откладывание денег в старую добрую копилку вполне подойдет и современной молодежи.

Фото: Shutterstock

Фото: Shutterstock Конечно, сейчас на мелочь много не купишь, но если вы пользуетесь наличными деньгами, то вполне в силах откладывать, например, все монеты номиналом в 10 рублей, какие остаются в кошельке к концу дня. Или сохраняйте сдачу с каждой купюры – принцип системы из Японии под названием Kakebo. Можно настроить такую систему в приложении некоторых банков и откладывать «хвосты» в конце дня, округляя остаток на счете.

- Найти дополнительный источник дохода.

Никакого открытия из этого совета вы, наверняка, не сделаете. Однако он вполне логичен: нужны деньги – заработайте, используя все доступные методы. Например, можно найти подработку по умениям, зарабатывать на увлечении, освоить фриланс. Проще всего – продать что-то, что вам уже не нужно.

- Устраивать разгрузочные дни.

Принцип тот же, что и в диете. Там – не едят или употребляют минимальное количество пищи, здесь – не тратят. Нельзя покупать буквально ничего, любые расходы – под запретом.

Самое трудное не сорваться назавтра, растратив сбереженную сумму. Так что в конце дня лучше сразу отложить сэкономленные деньги.

- Избавиться от долгов.

В первую очередь закройте все действующие долги перед банками. Так вы высвободите сумму, уходящую каждый месяц на погашение кредита, и сможете переводить ее на сберегательный счет, не изменяя уже привычный экономный режим жизни.

- Поделиться своими мечтами с близкими.

Расскажите о своих планах родственникам и друзьям. Здоровое окружение поддержит ваши начинания и поможет осуществить задуманное. Это не значит, что они дадут вам денег просто так, но вполне возможно, что подарят их на праздник или угостят вас во время дружеской посиделки.

- Не стесняться копить и экономить.

Одной из преград для откладывания денег и экономии может стать мысль о том, что это каким-то образом принижает человека. Наоборот, это значит, что вы с умом идете по жизни и контролируете ее финансовую составляющую. Экономный не значит бедный! Думая, что это синонимы, человек тратит больше, чем может, чтобы доказать свою значимость.

4 ошибки в попытке накопить на iPhone

Задача каждого, кто думает, как накопить на iPhone, – выбрать подходящие именно ему советы. Потому что среди них нет плохих, но не все будут работать в каждом конкретном случае. Главное, выбрав, не совершать ошибки.

Ошибка № 1: Завышенная планка.

Вы установили малореализуемую цель, например, откладывать половину дохода, тогда как на жизнь почти ничего не остается.

Если вы лишите себя всего, что приносит вам радость, и станете экономить на каждом пункте, включая продукты питания, то вскоре разочаруетесь в системе в лучшем случае, подорвете здоровье – в худшем. Все хорошо в меру!

Ошибка № 2: Время от времени тратить часть накоплений.

Вы никогда не накопите, если будете брать из «кубышки», обещая себе потом вернуть взятое. Зачастую этого не происходит.

Лучше всего завести отдельный счет или карту, которые не будут «мозолить» глаза.

Ошибка № 3: Копить просто так.

Накопительство ради самого накопительства не принесет должного результата. Наш разум не работает эффективно в неопределенных для него ситуациях, поэтому:

- Поставьте себе как минимум одну цель сбережений.

- Определите итоговую сумму.

- Назначьте временны́е ограничения.

- Составьте ежемесячный план по отчислениям.

Можно установить ограничения и по времени, и в сумме сразу, либо выбрать что-то одно.

Ошибка № 4: Начинать копить слишком рьяно.

Прежде чем поставить себе долгосрочную задачу накопительства, начните с маленьких шагов. Проведите эксперимент: определите цель – отложить подъемную сумму за два-три месяца.

Например, чтобы:

- Заменить бытовую технику.

- Купить брендовую одежду.

- Приобрести комфортный предмет мебели (лучше, чтобы он был связан с отдыхом).

Если покупка принесет радость, то полученный опыт будет иметь сильное подкрепление в виде положительных эмоций.

Как накопить на iPhone с картой «Халва»

Популярная сейчас карта «Халва» имеет больше 230 тысяч магазинов-партнеров, готовых предоставить беспроцентную рассрочку на свои товары. Общая стоимость делится на количество месяцев рассрочки. После чего в дату оформления карты владелец должен оплатить ее. Если рассрочек несколько, то ежемесячные платежи суммируются.

Преимущества карты «Халва»:

- Бесплатное обслуживание.

- Кредитная ставка 0% на протяжении 3 лет после оформления карты.

- 10% доход на остаток собственных средств.

- Возобновляемый кредитный лимит — до 350 тысяч рублей в течение 10 лет.

- Срок рассрочки от 1 до 18 месяцев.

- Легко оформить всем гражданам РФ от 20 до 75 лет.

Можно сэкономить до 5 тысяч рублей по программе балльного кешбэка. Для участия в этой схеме необходимо производить минимальный оборот по карте: совершать не менее 5 покупок или платежей на сумму от 10 тысяч рублей (баллы начисляются не за каждую покупку, подробности можно узнать у консультантов «Совкомбанка»).

Размер кешбэка зависит от того, где была совершена покупка и как оплачена (телефоном или картой). Самый маленький возврат – 1%: при операциях с привлечением заемных средств и расчетах с помощью телефона, а также не у партнеров собственными деньгами. 2% начислят человеку, пользовавшемуся картой для покупки в магазине-партнере. Приобретая там товары и оплачивая их телефоном с привлечением собственных средств, клиент получит 2% за каждую покупку до 4 тысячи 999 рублей 99 копеек, 4% – за товары от 5 тысяч до 9 тысяч 999 рублей 99 копеек, а за операции свыше 10 тысяч – 6%.

По карте «Социальная Халва» указанные проценты кешбэка начисляются и при оплате картой, за исключением 10% за операции от 50 тысяч рублей по подписке «Халва. Десятка» и 1% за покупки с заемными средствами.

На остаток по карте действуют следующие ставки: 10% первые три месяца, а после – 5%, при условии, что было сделано не менее 5 покупок и потрачено от 10 тысяч рублей. Эти же условия действуют при обороте до 300 000, если сумма выше, то ставка будет 4%

Как накопить деньги на телефон

Друзья с недоумением смотрят на вас, когда вы достаете свой старенький телефон. А сам аппарат работает с помехами. Сходить в салон сотовой связи надо было давно, но денег хватает только на вещи первой необходимости. Пришло время накопить деньги на новый телефон.

Вам понадобится

- — деньги,

- — тетрадь либо компьютер,

- — кошелек.

Инструкция

Определитесь со стоимостью. На нее, как правило, влияет фирма-производитель, количество дополнительных функций и новизна модели. Первые два параметра очень важны, от них зависит качество телефона и ваш комфорт. А вот за новинками лучше не гнаться. Через несколько месяцев после того, как техника появляется в магазинах, она сильно теряет в цене. Поэтому лучше подождать полгода или купить аналог.

Определитесь со сроком покупки. Когда вы планируете приобрести новый аппарат: через месяц, через три, через полгода?

Разделите стоимость телефона на количество месяцев. Вы получите сумму, которую вам надо будет откладывать ежемесячно. Если вы запланировали купить телефон не через две недели, а хотя бы через три месяца, эта сумма получится не такой уж и большой.

Разделите получившуюся сумму на тридцать дней. Как итог, ежедневно вам надо будет откладывать совсем немного денег.

Ведите письменный учет доходов-расходов. Для этого возьмите отдельную тетрадь или сделайте таблицу в файле Microsoft Excel. Это позволит контролировать свой кошелек и вести привычный образ жизни при меньших затратах. Если денег, сэкономленных таким образом, будет не достаточно, сократите расходы. Наверняка найдутся траты, без которых вы сможете легко обойтись. Например, вместо того, чтобы проводить обеденный перерыв в кафе, берите еду из дома. Реже ездите на общественном транспорте, чаще ходите пешком. Изменив только две привычки, вы уже сэкономите немало денег, а в качестве дополнительного плюса получите пользу для здоровья.

Откладывайте сэкономленные деньги в отдельный кошелек. Тратить их на другие нужды нельзя. Некоторые, зная это правило, берут «в долг» сами у себя. Но потом «забывают» вернуть деньги. Поэтому лучше не рисковать.

Видео по теме

Полезный совет

Это универсальные советы. Замените слово «телефон» на любое другое, например «стиральная машина» или «автомобиль», и вы получите рекомендации к покупке стиральной машины или автомобиля.

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

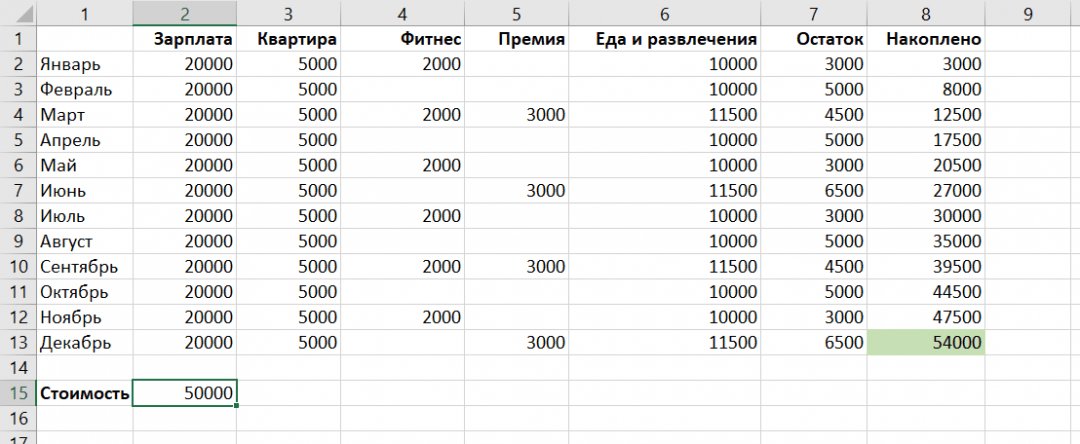

В одном из предыдущих проектов мы помогли студенту накопить на новый телефон с помощью Excel. Мы воспользовались очень простыми возможностями Экселя, а теперь прокачаем его:

- добавим подсветку,

- банковские счета

- и учёт процентов.

Всё для того, чтобы накопить ещё быстрее.

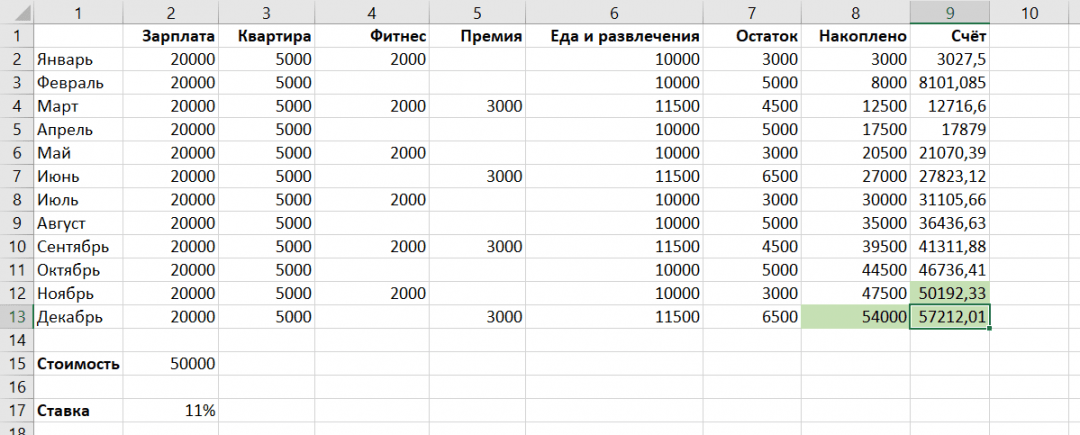

Исходные данные

Условия были такие:

Московский студент батрачит в фастфуде после занятий и получает 20 000 рублей в месяц, а каждые три месяца ещё получает премию в 3000 рублей. На комнату у него уходит 5000 рублей в месяц, а на еду и развлечения он тратит ровно половину от всего заработанного за месяц. Всё, что осталось, он откладывает на Айфон, который стоит 50 000 рублей. Получится ли у него купить его через год или раньше, если он дополнительно будет тратить по 2000 рублей на качалку каждые 2 месяца?

Всё это мы уже рассчитали, поэтому сегодня будем улучшать так:

- добавим поле ввода стоимости телефона;

- будем подсвечивать зелёным цветом ту ячейку, в которой сработали наши условия (когда денег хватает на телефон);

- откроем счёт в банке и будем отправлять деньги туда, чтобы капающие проценты помогали нам накопить быстрее.

Для этого используем наш старый файл — будем работать в нём.

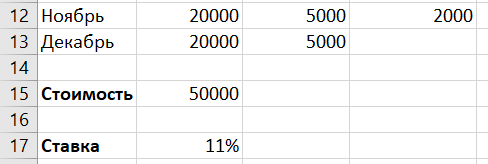

Добавим стоимость телефона

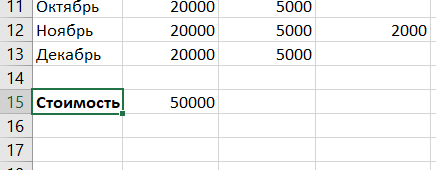

Так как начальная цена телефона нам нужна только один раз, мы её добавим не в отдельный столбец, а запишем после декабря:

Подсветка ячеек

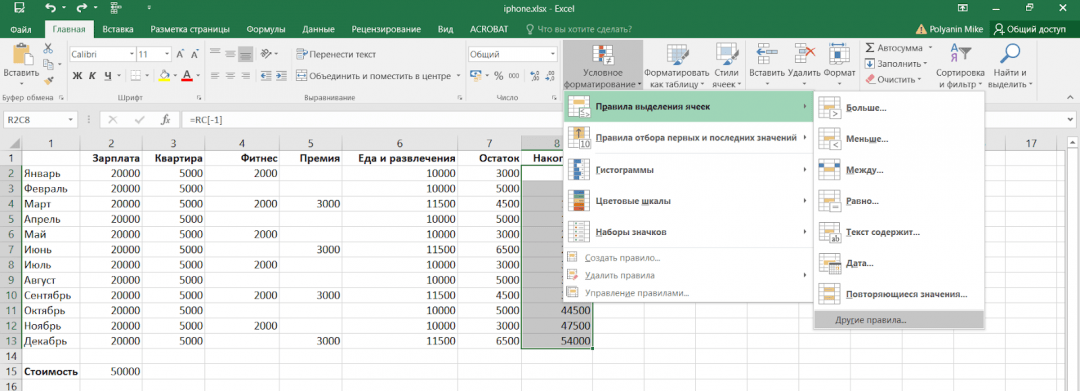

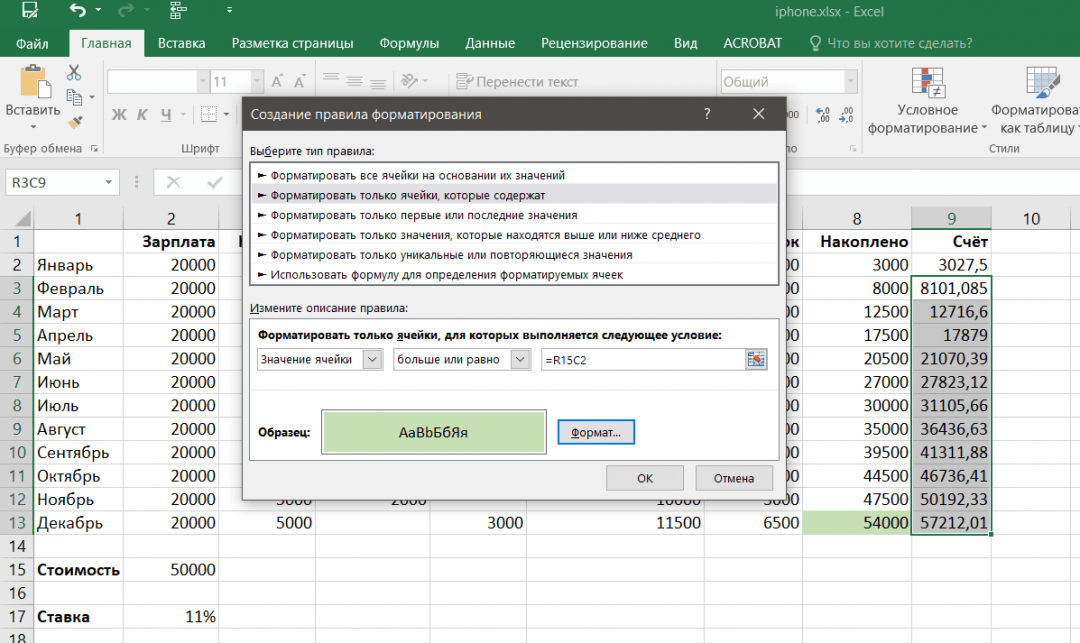

Чтобы сразу понимать, в каком месяце будет нужная сумма, добавим подсветку ячеек. С ней таблица выглядит гораздо нагляднее — проще находить нужные данные, сразу видно, куда нужно смотреть. Для этого мы используем функцию «Условное форматирование» — она смотрит, подходят ли наши ячейки под какие-то условия, и если подходят, то меняет их внешний вид.

Чтобы это заработало, нам нужно:

1. Выделить нужные ячейки (используем столбец «Накоплено»).

2. Нажать «Условное форматирование» и выбрать «Правила выделения ячеек» → «Другие правила»:

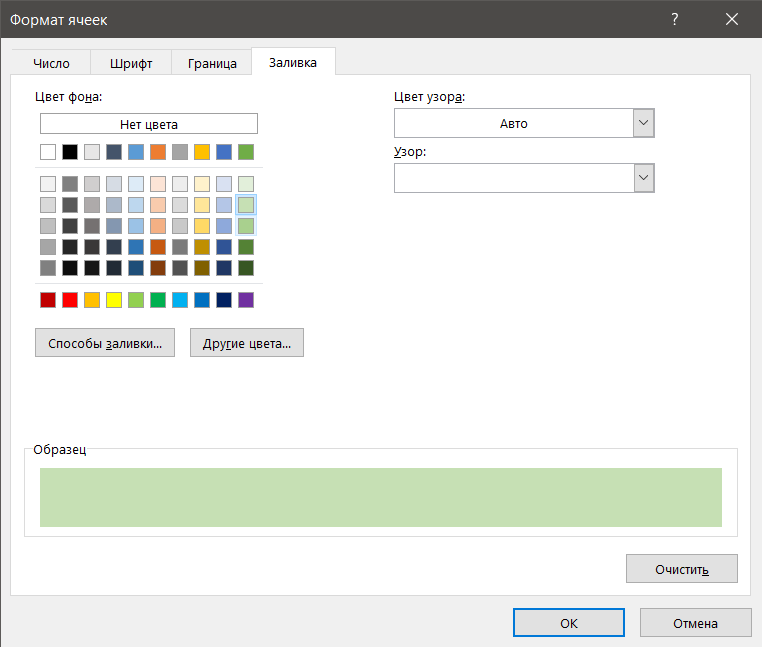

3. В правиле выбрать условие «Больше или равно», а затем выбрать нашу ячейку со стоимостью телефона:

4. Нажать «Формат», перейти в раздел «Заливка» и выбрать светло-зелёный цвет:

5. Нажимаем «ОК» и видим, что теперь ячейка с нужной нам суммой подсвечивается автоматически:

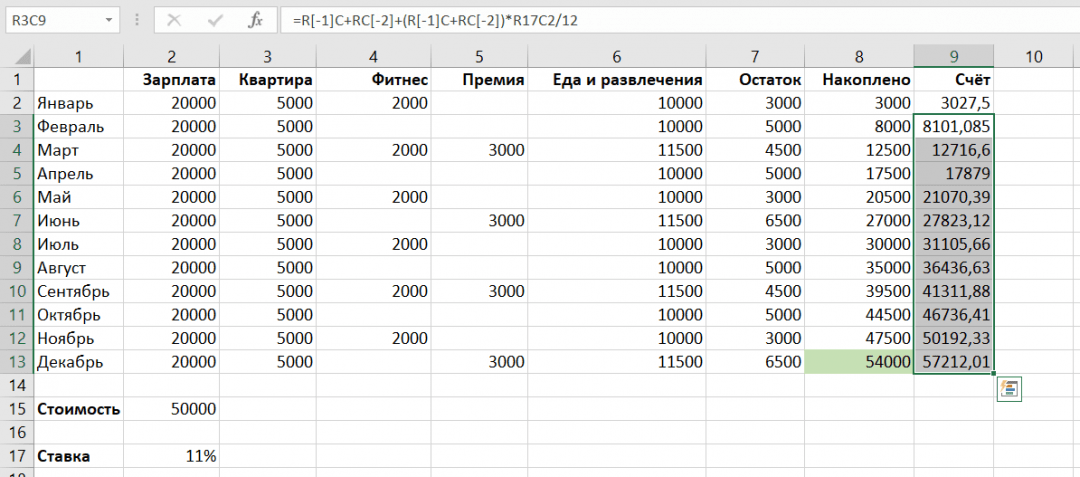

Банковский счёт

Правила будут такие:

- Всё, что накопилось за месяц, отправляем на счёт в банк.

- Исходим из того, что мы не платим за обслуживание счёта.

- Процентная ставка — 11% годовых, выплата процентов ежемесячно (это очень хорошая ставка, сейчас таких уже почти нет, но нам она нужна для наглядности).

- Открываем счёт с капитализацией — это значит, что все проценты прибавляются к основному вкладу и тоже увеличивают следующие проценты.

Чтобы было нагляднее, сделаем эту колонку рядом с «Остатком» — так будет удобнее сравнивать и оценивать эффективность вклада. Для этого сперва заводим отдельную ячейку со значением процентной ставки — сделаем это сразу под стоимостью телефона:

Теперь считаем результат по вкладу для первого месяца — он нам понадобится для автоматического расчёта всех остальных месяцев. Пишем в ячейке «Счёта» напротив января: «=RC[-2]+RC[-2]*R[15]C[-7]/12». Это значит, что мы взяли первую накопленную сумму и прибавили к ней набежавшие проценты за месяц (12 — потому что в году 12 месяцев):

Для февраля будет почти то же самое, но с одним изменением — теперь мы учитываем и предыдущую сумму остатка на счету. Пишем напротив февраля: «=R[-1]C+RC[-2]+(R[-1]C+RC[-2])*R17C2/12»

Вот что тут происходит:

- Мы складываем сумму остатка за январь с тем, что накопили в феврале.

- Затем берём эту же сумму и считаем проценты, которые набежали за месяц.

- Складываем эти две суммы.

Обратите внимание — адрес ячейки с процентной ставкой у нас записан без квадратных скобок. Это называется абсолютным адресом — он не зависит от позиции исходной ячейки и не поменяется, когда мы протянем ячейку вниз или вверх. Правило такое: то что в квадратных скобках — это относительные адреса, и они зависят от положения ячейки с формулой, а то что без скобок — жёстко стоит на месте.

Специально для банкиров и экономистов: мы знаем, что в реальности проценты начисляются не так просто, а проценты с внесённой суммы мы увидим только в расчётах следующего месяца. Но усложнять нужно постепенно.

Протянем эту ячейку до декабря:

Чтобы было нагляднее, добавим условное форматирование по цене — точно так же, как мы сделали это для колонки «Накоплено»:

Получается, что если студент будет класть остаток с каждого месяца на такой счёт, то сможет накопить на новый телефон на месяц раньше.

Сила автоматизации

Любите, когда машины работают за вас? В Практикуме ещё интереснее — убедитесь сами за 20 бесплатных часов.

Начать карьеру в ИТ