Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография.

Столкновение с коллекторскими службами чаще всего несет в себе негатив, и действия их сотрудников не всегда легальны. Предлагаю разобраться, какие полномочия у коллекторов, и что делать, если они нарушают закон.

Вправе ли банк передать долг коллекторам

Согласно ст. 382 ГК РФ и ст. 12 ФЗ «О потребительском кредите (займе)», банк имеет право переуступить долг. С 2014 года согласия от должника на это не требуется. Правда, банк обязан уведомить неплательщика в течение месяца о том, что договор будет передан другой компании.

Если банк не передал долг сторонней организации, то в роли коллекторов будут выступать банковские сотрудники, которые действуют по внутренней инструкции. С такими сборщиками долгов взаимодействовать легче всего. Представитель банка может предложить реструктуризировать долг.

Кто такие коллекторы и какие у них полномочия

На коллекторскую деятельность имеют право только юрлица, которые включены в особый Реестр. Его ведет служба судебных приставов. Сведения Реестра доступны каждому, их можно найти на сайте ФССП. Если кто-то занимается коллекторской деятельностью как физическое лицо, ему грозит штраф от 50 000 до 500 000 рублей. А если юридическое лицо, не включенное в соответствующий Реестр, занимается такой деятельностью, штраф будет значительно выше: от 200 000 до 2 000 000 рублей. (ч.4 ст.14.57 КоАП РФ).

Суть работы коллекторов заключается в том, чтобы убедить вас выплатить долг, применяя ряд психологических приемов, и помочь решить проблему, связанную с долгом. В соответствии с ч. 1 ст. 4 Закона № 230-ФЗ от 03.07.2016, это можно сделать только тремя способами:

- с помощью непосредственного взаимодействия, которое может выражаться в телефонных переговорах и личных встречах;

- посредством направления сообщений через интернет (смс, голосовые сообщения и другие).

- с помощью обычных писем через почту России, направленных по месту вашего жительства, это могут уведомления, претензии, досудебные предупреждения и так далее.

На этом полномочия коллекторов заканчиваются. Согласно ч. 2 ст. 6 Закона № 230-ФЗ, коллекторы не имеют право применять к должнику и другим лицам физическую силу, угрозы, уничтожение или повреждение имущества. Им нельзя оказывать психологическое давление на должников, оскорблять их и каким-либо образом унижать их честь и достоинство. Также в соответствии с ч. 9 ст. 7 Закона № 230-ФЗ, запрещено звонить или отправлять сообщения со скрытых номеров телефонов. Рассмотрим подробнее, какие действия коллекторов недопустимы.

Что запрещено делать коллекторам

Коллектор должен взыскать денежные средства, взятые в кредит, с нерадивого заемщика. Для этого у сборщика долгов есть набор средств. Однако методы работы таких специалистов не должны выходить за рамки закона. Ст. 6 и ст. 7 ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» от 03.07.2016 г. регулируют отношения коллекторских компаний с должниками.

Итак, согласно вышеупомянутым законам, запрещено:

- Общаться с неплательщиком с 22:00 до 8:00 в будние дни и с 20:00 до 9:00 в выходные.

- Звонить чаще двух раз и отправлять сообщения больше четырех раз в неделю.

- Воздействовать на заемщика или его близких физически, а также угрожать расправой.

- Обращаться к должнику, не называя свои ФИО и не сообщая название коллекторской фирмы.

- Оказывать психологическое давление на должника или его родных и друзей, используя оскорбительные и унизительные выражения.

- Наносить ущерб собственности заемщика, уничтожать имущество или угрожать сделать это.

- Сообщать конфиденциальную информацию о неплательщике третьим лицам.

- Вводить в заблуждение заемщика относительно той суммы, которую нужно вернуть, или касательно сроков возврата задолженности.

- Запугивать должника ложной информацией о возможности его преследования в административном или уголовном порядке.

Недобросовестные представители коллекторских компаний чаще всего давят на неплательщиков психологически. Они сообщают, что сумма долга постоянно растет, что каждый день проценты по кредиту увеличиваются, и что дело будет передано в правоохранительные органы или в суд. Как правило, такие утверждения не имеют под собой оснований, и условия кредитного договора остаются неизменными даже при уступке вашего долга. Взыскать с вас больше, чем это предусмотрено заключенным договором, невозможно.

Что делать должнику, если коллекторы действуют незаконно

Если вы понимаете, исходя из вышеизложенной информации, что коллекторы действуют противозаконно, лучше всего постараться их игнорировать. Не вступайте с ними в диалог и не пытайтесь что-то объяснить, просто вешайте трубку.

Если вы все-таки ответили, можете попробовать использовать диктофон или хотя бы просто сообщить о том, что записываете данный разговор, чтобы звонящий понял, что ему придется нести ответственность за незаконные действия, которые можно доказать.

Чтобы привлечь коллекторское агентство к ответственности, желательно получить в разговоре данные, которые вам понадобятся впоследствии: ФИО и должность того, кто звонит, название коллекторской компании, адрес фирмы, ИНН и ОГРН и пр. Если вы получили SMS с угрозами, не удаляйте их.

При звонках с неизвестного номера в неустановленное время не берите трубку. Старайтесь отключать телефон ночью. Блокируйте номера от нежелательных абонентов и контролируйте список номеров в телефоне, чтобы вам не могли дозвониться те, кто вам не нужен. Также можете на время поменять номер телефона.

Помимо этого, вы можете установить на смартфон любое качественное приложение, которое сортирует спам и нежелательные звонки.

Если коллекторы превышают полномочия, вы можете пожаловаться в Роспотребнадзор. Представители Федеральной службы запросят у банка и коллекторской компании требуемые документы и займется расследованием дела. В качестве наказания могут быть применены штрафы или административные воздействия, в отдельных случаях фирму могут лишить лицензии.

Как только вы услышали угрозу или оскорбление от коллектора, он начал вас шантажировать либо пытаться применить физическое насилие или нанести вред вашему имуществу, сразу же обращайтесь в полицию. За такие действия коллектор может отправиться в тюремное заключение сроком до пяти лет.

Доказательством правонарушения со стороны коллекторской фирмы могут стать записи или распечатки телефонных разговоров, смс, а также показания свидетелей. Кроме того, пожаловаться на коллекторов можно в Центробанк и ФССП. Если вам неизвестны название, ИНН и ОГРН кредитора, уточните эту информацию в НБКИ — Национальном бюро кредитных историй. Для этого нужно зарегистрироваться на их сайте.

Если коллекторы звонят вам в дверь — не открывайте. А если уже открыли — резко закрывайте без разговоров. Если вам не дают закрыть дверь или ломятся в закрытую — это, согласно ст.139 УК РФ, является незаконным проникновением в жилище, совершенным против воли проживающего в нем лица. Наказанием за подобные действия станет штраф до 40 000 руб., исправительные работы либо арест. Если же при проникновении в квартиру или дом была угроза применения насилия, размер штрафа возрастает до 200 000 руб. Либо нарушителям в таком случае может грозить срок лишения свободы до двух лет.

Как поступать родственникам должника

Нередко бывает так, что либо коллекторы, либо работники банка беспокоят родственников должника, членов его семьи и даже друзей, соседей и сослуживцев. Согласно ч.5 ст.4 Закона № 230-ФЗ такие действие квалифицируются как законные только в двух случаях:

- Если у сборщика долгов есть письменное согласие заемщика на то, чтобы обращаться к третьим лицам (вы могли дать его при подписании кредитного договора).

- Если третьи лица не направили возражений по поводу контактов с ними.

Таким образом, чтобы у коллекторов не было законных оснований третировать ваших родных, близких и знакомых:

- Отзовите согласие контактировать с вашими родственниками и иными лицами, имеющими к вам отношение.

- Предложите третьим лицам направить отказ по поводу контактов с ним.

Документы нужно направить кредитору и коллекторам по почте заказными письмами с уведомлениями о вручении (ч.7 ст.4 Закона № 230-ФЗ). После того, как данные документы будут получены коллекторами, те уже не имеют права беспокоить третьих лиц, иначе это грозит санкциями вплоть до исключения из Реестра.

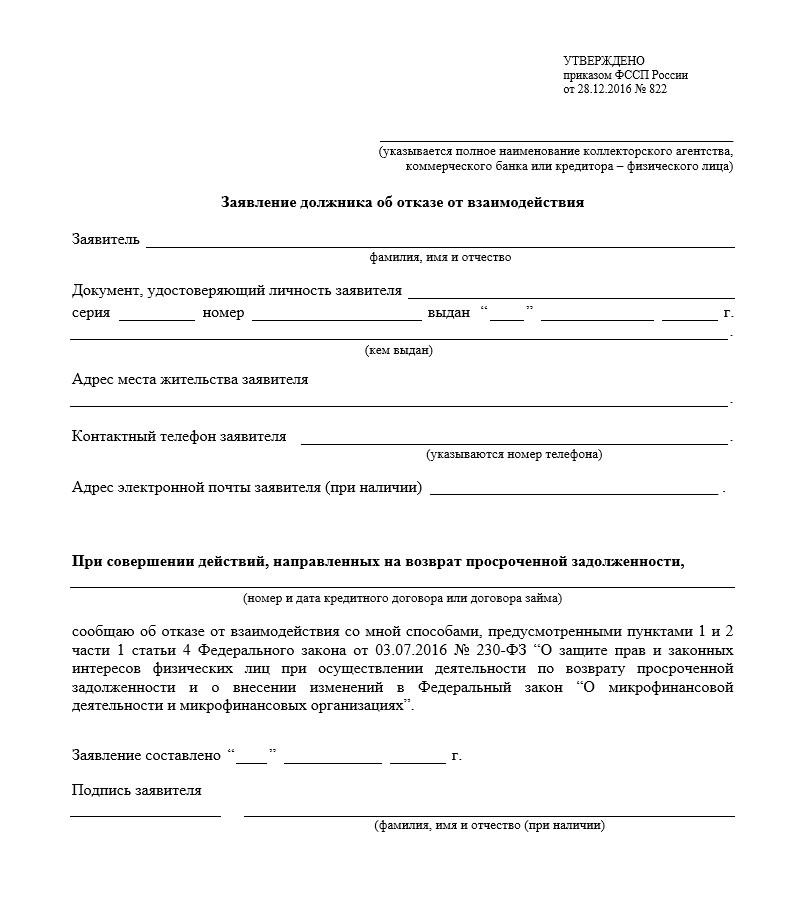

Как отказаться от общения с коллекторами

Если с момента просрочки платежа прошло четыре месяца, у должника появляется право:

- общаться с коллекторами только через адвоката;

- отказаться от личных встреч, звонков и сообщений от коллекторов.

В первом случае, согласно ч.4 ст.8 Закона № 230-ФЗ, ваш адвокат возьмет на себя любое общение с коллекторами, в частности, личные встречи, переговоры по телефону, взаимодействие через СМС или голосовые сообщения. Все, что вы сможете получать от коллекторов — это письма через почту России.

Во втором случае общение с представителями коллекторской конторы будет прекращено совсем. И они будут иметь право лишь отправлять вам письма через почту России.

Даже если кредитор привлечет новых коллекторов, у него не получится обойти данные запреты (ч.13 ст.8 Закона № 230-ФЗ). А их нарушение чревато санкциями в виде штрафа, административного приостановления деятельности фирмы на срок до 90 суток (ч.2 ст.14.57 КоАП РФ), вплоть до исключения из Реестра.

В соответствии с ч.2 ст.8 Закона № 230-ФЗ, Приказ ФССП России от 18.01.2018 № 20, чтобы воспользоваться таким правом, должник должен направить кредитору и коллекторам по почте заказными письмами с уведомлениями о вручении заявление по специальной форме.

Важно! Если был принят судебный акт о взыскании долга, действие заявления об отказе от взаимодействия приостановят на два месяца с даты вступления акта в силу. Однако по истечении двух месяцев оно автоматически возобновится. Если вы еще не направляли такое заявление, то вы можете сделать это спустя один месяц с момента вступления в силу судебного акта (ч.8 ст.8 Закона № 230-ФЗ).

Выводы

Общение с коллекторами редко приносит удовольствие, однако не стоит напрасно бояться и переживать, поскольку существуют законы, которые охраняют должников от недобросовестных действий представителей коллекторских фирм. Можно воспользоваться рекомендациями, перечисленными в статье, или обратиться за консультацией к юристу, чтобы выйти из сложившейся ситуации с наименьшими потерями.

Звонки от банков и коллекторов — один из самых неприятных пунктов в списке проблем, которые вызывают долги. Регулярное психологическое давление буквально надрывает здоровье, портит отношения в семье, приводит к неприятностям на работе и мешает спокойно жить.

Можно ли с этим справиться? — однозначно да.

В этой статье разбираем:

- что имеют право делать коллекторы?

- можно ли наказать банки и коллекторов за назойливость?

- как самостоятельно избавиться от коллекторов, которые звонят вам?

- как самостоятельно избавиться от коллекторов, которые беспокоят ваших близких, коллег и знакомых?

Также, Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — подготовил два видеоразбора, в которых подробно объяснил, как запретить банкам и коллекторам беспокоить вас и ваше окружение.

Это единственные в интернете видео-инструкции, по которым можно защитить себя и своих близких от назойливости кредиторов самостоятельно, без помощи юристов.

Где заканчиваются права коллекторов и начинается произвол?

Когда долг заёмщика получает статус «просроченный» — банк имеет право передать права на него коллекторскому агентству. Такие организации нередко нарушают установленные рамки действующего законодательства и переусердствуют в своём желании «выбить» из должника деньги.

Чтобы обезопасить себя, вы должны чётко понимать, в какой момент полномочия коллекторов переходят в произвол.

| КОЛЛЕКТОРСКОЕ АГЕНТСТВО ИМЕЕТ ПРАВО | КОЛЛЕКТОРСКОЕ АГЕНТСТВО НЕ ИМЕЕТ ПРАВО |

|

|

Регулярное общение с коллекторами по телефону изматывает. Никакие просьбы, угрозы и объяснения причин неуплаты не могут заставить службу взыскания прекратить звонки.

Система колл-центров настроена так: программа регулярно выдаёт операторам ваш номер телефона. При этом операторы могут меняться, а сценарий звонка нет —это значит, что вы будете отвечать на одни и те же вопросы бесчисленное количество раз.

Разорвать этот порочный круг поможет заявление об отказе во взаимодействии.

Что делать, если звонят вам?

Чтобы прекратить звонки, которые идут непосредственно вам — необходимо воспользоваться Федеральным законом 230, ст.8 «Ограничение или прекращение взаимодействия с должником».

Согласно данному закону, должник имеет право написать заявление об отказе во взаимодействии спустя 120 дней после появления просроченной задолженности. После получения данного заявления взыскатель обязан прекратить общение с должником.

- Заявление нужно отправить в банк или коллектору, которому передали долг заёмщика.

ВАЖНО!

Мы рекомендуем перестраховаться и отправить данный документ в обе организации.

Если отправить его только коллекторам — то банк быстро найдёт новое агентство по взысканию и передаст ваш долг им.

- Заявление можно отправить:

— в форме заказного письма с уведомлением;

— лично под расписку;

— через нотариуса.

Так выглядит шаблон заявления на отказ во взаимодействии. Вы можете скачать его и заполнить с помощью нашей видеоинструкции.

Как только взыскатель получит заявление — он перестанет звонить вам, отправлять смс и навещать вас лично. При этом он имеет право обратиться в суд. Но такое развитие событий можно считать благоприятным, т.к. ваш долг зафиксируют и перестанут начислять пени за просрочку.

Как наказать банки и коллекторов за звонки вашим родственникам, знакомым и друзьям?

Согласно Федеральному закону «О персональных данных» — обработка этих данных осуществляется только с согласия субъекта, которому они принадлежат.

То есть: если друзья, родственники и знакомые должника не давали согласие на обработку своих персональных данных кредитному учреждению, которое требует возврата долга — названивать этим людям нельзя. Подобное нарушение влечёт за собой наказание.

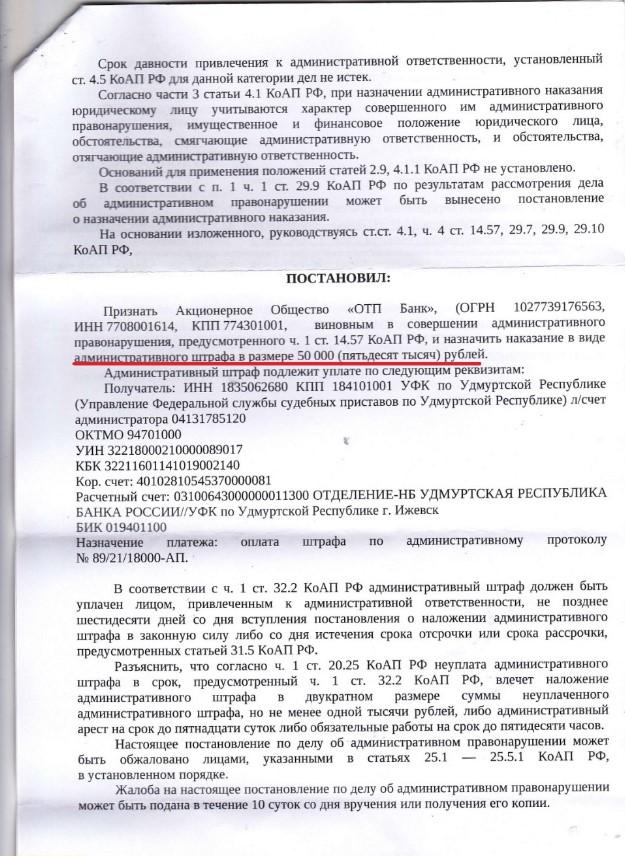

ПРИМЕР ИЗ ПРАКТИКИ:

Клиент компании «Помощь заёмщикам | Finance Expert» — Андрей П. — сообщил юристу, что отдел взыскания «ОТП Банка» нарушил закон: а именно — стал звонить знакомым Андрея, угрожать и передавать личные данные должника.

Андрей попросил своих знакомых сделать запись этих звонков и скриншоты сообщений. С помощью них юристы компании составили жалобу и возбудили дело об административном нарушении.

ИТОГ:

«ОТП Банк» получил штраф в размере 50 000 рублей, за превышение своих полномочий во время взаимодействия, направленного на возврат просроченной задолженности.

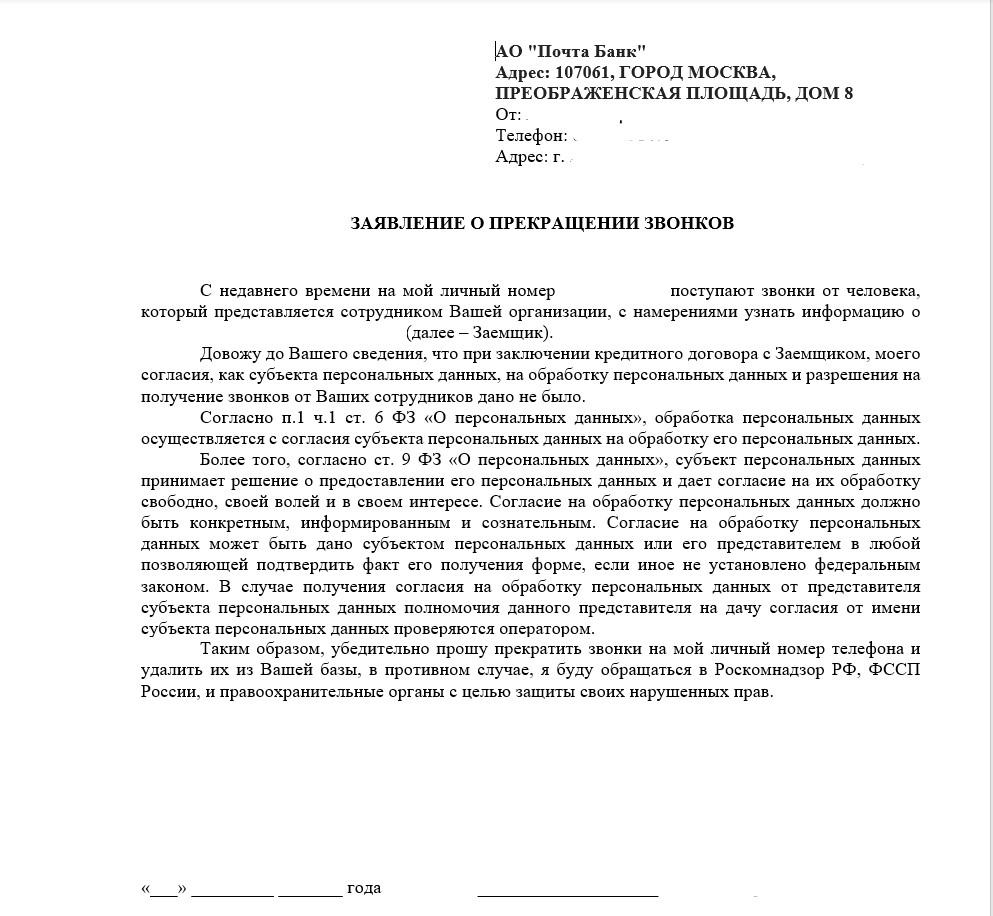

Чтобы защитить своих знакомых и близких — заёмщику нужно:

- скачать шаблон заявления о прекращении звонков;

- указать в нём данные человека, который пострадал от навязчивости взыскателей;

- направить заявление в форме заказного письма с уведомлением банку и коллекторам.

Если после этого звонки продолжатся — необходимо взять уведомление об отправке заявления и написать жалобу в Роскомнадзор, Федеральную службу судебных приставов или в правоохранительные органы.

Вот так выглядит заявление о прекращении звонков третьим лицам. Готовый шаблон заявления вы можете скачать и заполнить его с помощью нашей видеоинструкции.

Что делать с «жёсткими» коллекторами?

Не все службы взыскания уважают и обращают внимание на закон. Некоторые фирмы полностью игнорируют рамки законодательства и никак не реагируют на отказы от общения. К услугам таких фирм любят обращаться микрофинансовые организации.

Здесь помогут только жалобы:

- жалуйтесь в прокуратуру — если коллекторы нарушают закон, атакуют звонками и сообщениями без ограничений, приходят домойчаще положенного, пишут гадости в подъезде или подобным образом посягают на вашу честь и достоинство

- жалуйтесь в полицию — если вас и ваших близких оскорбляют, угрожают вам, портят имущество или применяют силу

- всегда жалуйтесь в Федеральную службу судебных приставов — эта служба обязана вести надзор за коллекторами

Помимо заявлений и жалоб вы можете воспользоваться услугой переадресации звонков, которую осуществляет компания «Помощь заёмщикам | Finance Expert». В этом случае звонки от коллекторов с вашего номера автоматически перейдут на линию юристов и они будут отвечать на них вместо вас.

Кроме того, вы можете полностью отправить взыскателей в чёрный список и попробовать списать свои долги с помощью процедуры банкротства. О том, как это сделать, можно узнать напрямую у нашего эксперта — Кирилла Мисника, основателя федеральной юридической компании «Помощь заёмщикам | Finance Expert».

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Подпишитесь на Bankiros.ru

Как отшить коллекторов

Коллекторы часто перегибают палку, начинают сильно доставать, беспокоят не только должника, но и его близких и даже соседей. Понятно, что такая ситуация причиняет дискомфорт. Поэтому все должники часто задаются вопросом, как отшить коллекторов и прекратить все это. С этим и разберемся.

13.07.20

135919

196

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Если кредит просрочен, банк рано или поздно передаст дело коллекторскому агентству — это неизбежно. Но если знать, как отшить коллекторов, как правильно с ними общаться, особых проблем они не принесут. Изучайте информацию на Бробанк.ру и избавляйтесь от натиска взыскателей.

-

Можно ли послать коллекторов

-

Как можно отшить коллекторов по телефону навсегда

-

Официальный отказ от взаимодействия с коллекторами

-

С черными коллекторами все сложнее

-

Что делать с коллекторами: советы бывалого

Можно ли послать коллекторов

Самый важный момент — нет нормы закона, которая бы обязывала должников общаться с представителями коллекторских служб. Они могут названивать, даже приходить домой, но вести с ними диалог или нет — решать вам. Можете вообще прекратить с ними все общение.

Важные моменты:

- коллекторы могут звонить, но количество звонков ограничено законом. Это раз в день, два раза в неделю и 8 раз в месяц. Нет регламента, который бы определял продолжительность такой беседы. Поэтому, фактически вы можете взять трубку, послушать секунд 5 собеседника и просто сбросить звонок. Больше в этот день вас беспокоить не имеют права;

- если коллектор пришел к вам домой, вы совершенно не обязаны открывать двери и впускать его. Пусть стучится сколько угодно, не хотите — не открывайте. Если будет слишком настойчиво тарабанить — вызывайте полицию. При звонке можете немного преувеличить ситуацию, чтобы наряд прибыл быстрее.

По сути, вы реально можете послать коллектора на все четыре стороны. Но при этом важно понимать, что взыскатели тоже не так просты. Если должник проявляет к ним агрессию, физическое воздействие, угрозы и оскорбления, они обязательно обратятся в правоохранительные органы. Так что, не переусердствуйте в своем желании отшить представителей коллекторского агентства.

Помните, что если вы не идете на контакт с коллекторами, они переключатся на ваших родственников. Поэтому подумайте, прежде чем включить полную оборону и не контактировать с ними.

Как можно отшить коллекторов по телефону навсегда

Нет ни одного способа полностью прекратить общение, сказав коллектору определенную фразу. Важно понимать, как вообще работают такие агентства. По сути, это колл-центры, а коллекторы — простые операторы, работающие по заданному сценарию.

Звонки им выдает программа. Коллектор предварительно видит пометку с историей переговоров, после сам тоже ставит какие-то примечания. Чтобы ни сказал должник, вскоре программа снова даст звонок специалисту, при чем это может быть уже совершенно другой оператор. Поэтому часто бывает так, что должник слышит одни и те же вопросы, говорит коллектору все то же самое по кругу. Так построена система.

Можно сколько угодно посылать звонящего, говорить ему “Идите в суд!”, “Все равно ничего платить не буду”, все бесполезно. Вскоре вы снова увидите входящий вызов. Но способ все же есть — написать заявление об отказе во взаимодействии.

Официальный отказ от взаимодействия с коллекторами

У должника есть законное право отказаться от общения с коллектором. Таким правом его наделяет ФЗ-230, статья 8. Там говорится о том, что должник правомочен направить отказ от взаимодействия со взыскателя или указать своего представителя, к которому и будут обращаться коллекторы. Но нас интересует именно первый вариант — полный отказ.

Особенности подач такого заявления:

- оно может быть направлено банку или коллектору, который работает от его лица. Лучше направить и тому, и другому;

- направить заявление можно только спустя 4 месяца после образования просроченной задолженности. Если отправить раньше, оно будет недействительным;

- обращение подается путем отправки заказного письма с уведомлением, путем личного обращения (вручение под расписку) или через нотариуса;

после получения письма взыскатель обязан прекратить общение с должником по собственной инициативе. - если коллекторы нарушают закон, бесконечно звонят, приходят чаще раза в неделю, засыпают СМС-сообщениями, посягаются на вашу честь и достоинство (например, в случае нелицеприятных надписей в подъезде) — пишите заявление в прокуратуру;

- если вас и ваших близких оскорбляют, сыпят угрозами, если портят имущество, применяют силу — бегом в полицию;

- всегда обращайтесь с жалобам в ФССП, именно эта служба занимается надзором за коллекторами.

- не стоит дрожать перед коллекторами. Ведите себя с ними уверенными, не давайте им почувствовать, что они — хозяева ситуации;

- внимательно изучите Закон о коллекторах. Там прописано, что не могут делать эти взыскатели. Если что-то нарушают, например, за неделю позвонили больше двух раз, сразу пишите на них жалобу;

- если не боитесь звонков родственникам и друзьям, можете вообще не отвечать на звонки. Или отвечайте, но через пару секунд сбрасывайте — чтобы по факту звонок был зафиксирован;

- закройте свои страницы в социальных сетях, чтобы коллекторы не могли писать тем, кто числится у вас в друзьях;

- если долг продан коллекторам, поинтересуйтесь специальными условиями погашения. В этом случае можно договориться заплатить, например, половину долга, и от вас отстанут;

- если понимаете, что не сможете закрыть долг, не платите вообще ничего, иначе от вас просто не отстанут никогда. В этом случае нужно прекратить все выплаты и ждать обращения банка в суд, так будет лучше;

- если с факта образования прошло больше 4 месяцев, пишите отказ от общения с коллекторами. Для белых агентств это действенная штука.

В банк такое заявление нужно направить обязательно, так как в этом случае он потеряет право передавать долг на взыскание всем коллекторским службам. Если направить заявление только коллекторскому агентству, которое беспокоит, после банк может передать дело другой фирме.

Бланк заявления об отказе от взаимодействия с коллекторами →

Если банк после обратится в суд, то после вступления решения суда в законную силу заявление аннулируется на срок 2 месяца.

На сегодня это единственный способ отшить коллекторов навсегда. После написания такого заявления банкам обычно ничего другого не остается — они обращаются в суд. В целом, для должника это не плохо, так как долг зафиксируется, пени больше не будут увеличивать его каждый день. А процесс взыскания от судебных приставов нельзя назвать жестким.

С черными коллекторами все сложнее

Хорошо, если вы должны банку. Эти кредитные организации следят за своей репутацией и передают дела на взыскание только белым агентствам, которые работают в полном согласии с законом. То есть не превышают полномочий, не занимаются выбиванием долгов, не названивают бесконечно.

Если же вы должны микрофинансовой организации, дело более сложное. Обычно эти структуры привлекают “жестких” коллекторов, которые плевать хотели на действующие нормы законодательства. А порой взысканием занимается специальный отдел кредитора, а не сами коллекторы.

Если написать заявление на отказ от общения, скорее всего, не будет вообще никакого результата. Кроме того, именно эти коллекторы могут угрожать, портить имущество, позорить должника перед родственниками, соседями. Бороться с ними сложно, но все же можно. Нужно подавать жалобы, и как можно больше.

Куда жаловаться:

Конечно, не стоит думать, что жалобы — это волшебные таблетки. Все равно придется потерпеть, прежде чем госорганы примут какие-то меры. И помните о главном — все ваши жалобы должны чем-то подтверждаться. Например, видео, записью переговоров, СМС, детализацией разговоров и пр.

Что делать с коллекторами: советы бывалого

Должники, которых можно назвать профессионалами своего дела, могут дать несколько советов “начинающим”:

К сожалению, полностью избавиться от коллекторов невозможно. Нет универсальных способов и фраз, но свести контакты к минимуму вполне реально. И помните, что если должник показывает свою слабость, на него будут наседать еще больше.

Комментарии: 196

Лучшие предложения

![]()

Росбанк

Росбанк Мир #120наВСЁ Плюс

| Кред. лимит | 2 000 000Р |

| Проц. ставка | От 20% |

| Без процентов | 120 дней |

| Стоимость | 0 руб. |

| Кэшбек | 1-5% |

| Решение | 1 день |

Лицензия: №2272 10 005 заявок

![]()

Газпромбанк

Газпромбанк 180 дней

| Кред. лимит | 1 000 000Р |

| Проц. ставка | От 11,9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 50% |

| Решение | 5 минут |

Лицензия: №354 71 532 заявок

![]()

Тинькофф Банк

Тинькофф Платинум

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Лицензия: №2673 721 141 заявок

![]()

Альфа-Банк

Альфа-Банк 365 дней без %

| Кред. лимит | 500 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Лицензия: №1326 591 636 заявок

![]()

Тинькофф Банк

Тинькофф Банк Кредит

| Макс. сумма | 2 000 000Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Лицензия: №2673 311 354 заявок

![]()

Совкомбанк

Кредит Стандартный плюс

| Макс. сумма | 299 999Р |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 20-85 лет |

| Решение | 2 мин. |

Лицензия: №963 229 557 заявок

![]()

Почта Банк

Почта Банк кредит

| Макс. сумма | 5 000 000Р |

| Ставка | От 4,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Лицензия: №650 248 534 заявок

![]()

Газпромбанк

Газпромбанк кредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Лицензия: №354 215 828 заявок

![]()

Тинькофф Банк

Тинькофф Блэк

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 6% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Лицензия: №2673 257 652 заявок

![]()

Альфа-Банк

Альфа-Карта

| Стоимость от | 0Р |

| Кэшбек | До 33% |

| % на остаток | До 8% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

Лицензия: №1326 41 282 заявок

![]()

Росбанк

Росбанк #МожноВСЁ

| Стоимость от | 0Р |

| Кэшбек | 1-5% |

| % на остаток | До 8,5% |

| Снятие без % | 150000 ₽/сут. |

| Овердрафт | Нет |

| Доставка | На дом |

Лицензия: №2272 50 640 заявок

![]()

МТС Банк

МТС CASHBACK

| Стоимость от | 0 Р |

| Кэшбек | 1-25% |

| % на остаток | До 7,5% |

| Снятие без % | 100 000 ₽/мес. |

| Овердрафт | Есть |

| Доставка | 1 день |

Лицензия: №2268 9 852 заявок

![]()

Займер

Займер (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-75 лет |

| Решение | 2 мин. |

165 692 заявок

![]()

Монеза

Монеза (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 35 дней |

| Кред. история | Любая |

| Возраст | 18-65 лет |

| Решение | 5 мин. |

25 515 заявок

![]()

Moneyman

Манимен (0% первый займ)

| Сумма займа | 80 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | 18-70 лет |

| Решение | 1 мин. |

48 189 заявок

![]()

Веб-займ

Веб-займ (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

188 809 заявок

![]()

Сбербанк

СберВклад в Сбербанке

| Сумма от | 100 000Р |

| Проц. ставка | До 6,2% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

Лицензия: №1481 3 093 заявок

![]()

Credit.Club

Кредит Клаб

| Сумма от | 100 000Р |

| Проц. ставка | До 15% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

1 196 заявок

![]()

Альфа-Банк

Вклад в Альфа-Банке

| Сумма от | 10 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Лицензия: №1326 5 910 заявок

![]()

Тинькофф Банк

Вклад в Тинькофф Банке

| Сумма от | 50 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Лицензия: №2673 7 961 заявок

![]()

Альфа-Банк

Альфа-Банк автокредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

Лицензия: №1326 29 543 заявок

![]()

Газпромбанк

Газпромбанк автокредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Лицензия: №354 13 733 заявок

![]()

Тинькофф Банк

Тинькофф автокредит

| Макс. сумма | 3 000 000Р |

| Ставка | От 14,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 18 лет |

| Решение | За 1 мин. |

Лицензия: №2673 28 304 заявок

![]()

Локо-Банк

Локо-Банк РКО

| Обслуживание | 0Р |

| % на остаток | 8,75% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | нет |

Лицензия: №2707 49 174 заявок

![]()

УРАЛСИБ Банк

Уралсиб РКО

| Обслуживание | 0Р |

| % на остаток | 3% |

| Пополнение | 0,25% |

| Платеж | От 0 руб. |

| Перевод | До 150 000 ₽ |

| Овердрафт | Индивидуально |

Лицензия: № 30 41 288 заявок

![]()

Альфа-Банк

Альфа-Банк РКО

| Обслуживание | 490Р |

| % на остаток | 1% |

| Пополнение | 1% |

| Платеж | От 0 руб. |

| Перевод | 0 руб. |

| Овердрафт | 1% |

Лицензия: №1326 218 861 заявок

![]()

ВТБ Банк

ВТБ РКО

| Обслуживание | 0Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Лицензия: №1000 171 600 заявок

![]()

Росбанк

Семейная ипотека Росбанк Дом

| Макс. сумма | 12 000 000Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

Лицензия: №2272 31 538 заявок

Меню с информацией о задолженности

Узнать задолженность

Оплатить онлайн

Получить справку

Позвонить в ЭОС анонимно

Хлебные крошки сайта

Главная

Вопросы и ответы

Как правильно вести себя с коллекторами

Как правильно вести себя с коллекторами

Зачастую заемщик узнает, что его кредит продан, получив уведомление от банка и затем от коллекторского агентства. Ситуация вполне распространенная. И это не повод для волнения. Ведение счета должника и процесс возврата задолженности обходятся кредитной организации дорого и требуют больших затрат по времени. Поэтому банки, после небольшого периода попыток вернуть долг самостоятельно, предпочитают передавать права требования по просроченным кредитам профессиональным коллекторам. В коллекторском агентстве обычно работает целый штат специалистов, в чьи обязанности входит планирование различных программ, которые помогают справиться с кредитными обязательствами людям, оказавшимся в сложной финансовой ситуации. Что же делать, если Вы получили уведомление о переуступке кредита? Как вести себя с коллекторами при разговоре по телефону и при встрече? Давайте разбираться.

Содержание статьи

- Почему коллекторы Вам звонят

- Правовое регулирование работы коллекторов

- На что коллекторы имеют право

- Звонки родственникам и знакомым

- Коллекторы звонят по чужому кредиту

- Как разговаривать с коллекторами, если Вам звонят

- А что, если кредит выплатили, а коллекторы звонят

- Что делать, если столкнулись с недобросовестными коллекторами

Почему коллекторы Вам звонят

Если человек уже длительное время не платит по кредиту, неудивительно, что в один прекрасный день ему могут позвонить коллекторы. Как правило, банки сначала пробуют самостоятельно связаться с недисциплинированным заемщиком, но, если он не идет на контакт, обращаются к помощи коллекторов. Здесь возможны две схемы работы:

- Агентский договор. Агентство представляет интересы банка и действует от его имени. Возвращать деньги нужно банку.

- Договор цессии. Банк уступает коллектору права требования Ваших долговых обязательств, после чего Вы должны погашать кредит уже в адрес коллекторского агентства, которому перешли права требования.

Правовое регулирование работы коллекторов

Большинство из нас имеют кредиты в банках. И не всегда обстоятельства позволяют погашать их вовремя, от финансовых проблем никто не застрахован. Чтобы не оказаться в ситуации растерянности, если вдруг Вам звонят коллекторы, нужно знать, какие у них есть права и как правильно вести с ними разговор. Законом определено, на что имеют право коллекторы в процессе взыскания. Работа современных коллекторских агентств регулируется нормами Федерального закона от 3 июля 2016 года № 230-ФЗ.

На что коллекторы имеют право

Деятельность коллекторов в сознании людей до сих пор ошибочно ассоциируется с угрозами и бесконечными звонками в любое время суток. Однако профессиональные коллекторские агентства общаются с клиентами, строго соблюдая нормы закона.

Поэтому лучше постараться совместно с коллекторским агентством найти выход из ситуации в досудебном порядке, поскольку после принятия судом решения об уплате задолженности может последовать блокировка счетов и арест имущества.

Коллектор имеет право:

Звонить

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 1 раза в течение дня;

- 2 за неделю;

- не более 8 в течение месяца

Сотрудник обязан представиться, назвать кредитора, которого он представляет

Отправлять телеграфные, текстовые и голосовые сообщения

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 2 раз в сутки;

- 4 за неделю;

- не более 16 в течение месяца

Сообщения должны содержать юридическое наименование кредитора и имя коллектора, номер контактного телефона и напоминание о наличии просроченной задолженности

Видеться с Вами

Встречи коллектор может назначать не чаще 1 раза в неделю, например по месту жительства заемщика или офисе коллекторского агентства

В Вашем кредитном договоре изначально могут быть прописаны и другие условия взаимодействия с коллектором. В любом случае коллектор должен строить общение на принципах вежливости и разумной достаточности.

Коллектору запрещено:

- Звонить в ночное время или чаще, чем определено в законе.

- Не представляться во время звонка или визита.

- Действовать анонимно, а также скрывать регистрационный номер и название агентства.

- Скрывать свой номер телефона.

- Оказывать психологическое давление, грубить, унижать человека.

- Давать ложную информацию о сумме долга и сроках погашения.

- Неправомерно заявлять о своей принадлежности к госорганам.

- Раскрывать сведения о клиенте и его долге третьим лицам.

- Применять физическую силу, угрожать жизни и здоровью.

- Причинять вред имуществу заемщика либо угрожать этим.

Звонки родственникам и знакомым

Еще один вопрос часто волнует граждан: имеют ли право коллекторы звонить коллегам, Вашим родным или знакомым? Да, сотрудники могут с ними связываться, если их контактный номер был оставлен при заключении договора кредитования и было дано согласие на звонки. Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Коллекторы звонят по чужому кредиту

Неожиданностью может стать звонок, связанный с чужим долгом. Возможно, у Вашего родственника остался непогашенный кредит или он по ошибке был передан для взыскания третьей стороне. Требовать от Вас погашения такого кредита коллекторы могут, если Вы являетесь:

- поручителем по договору займа родственника;

- наследником умершего заемщика;

- супругой/супругом клиента (при определенных обстоятельствах).

Во всех других случаях за долги родственников Вы ответственность не несете.

Как разговаривать с коллекторами, если Вам звонят

Часто заемщик узнает, что кредит продан, уже после того, как получает уведомление от коллекторского агентства. Что делать, если звонят из агентства? Как вести себя с коллекторами? Прежде всего не стоит впадать в панику. Не волнуйтесь: ситуация вполне распространенная. В этом случае нужно получить максимум информации о новом кредиторе:

- Выслушайте сотрудника, выясните цель звонка.

- При необходимости запишите имя и должность специалиста, название агентства, из которого звонят.

- Уточните сумму задолженности и условия погашения. Не нужно бояться: профессиональная коллекторская компания будет действовать в Ваших интересах.

- Попросите для ознакомления договор цессии или копию агентского договора, чтобы уточнить для себя условия.

- Найдите сведения о кредиторе в открытом реестре ФССП.

- Коллекторское агентство должно в обязательном порядке состоять в реестре ФССП, в противном случае его деятельность незаконна.

- Задайте все интересующие Вас вопросы оператору службы поддержки клиентов.

Разговаривайте спокойно — волноваться не нужно. Ваша задача сейчас — просто получить необходимую информацию, чтобы понять, как действовать дальше. Специалисты, наоборот, будут стараться помочь и предложат оптимальные варианты погашения займа. Если Вам сложно сразу воспринять информацию, перенесите разговор или встречу на другое время, чтобы все обдумать. После того как Вы убедитесь в законности требования задолженности, можете начинать сотрудничество с коллекторами. Иногда уже при первом общении можно договориться об изменении графика платежей по кредиту или о дисконте. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но ему было отказано, сотрудники агентства учтут это и с большой вероятностью пойдут ему на уступки.

А что, если кредит выплатили, а коллекторы звонят

Бывают случаи, когда техническая ошибка со стороны банка или невнимательность становится причиной образования задолженности. Например, Вы погасили заем и, вероятно, уже забыли о нем, однако на счету остался непогашенным 1 рубль. Кредитор продолжает начислять проценты и штрафы, а затем продает долг коллекторскому агентству. И Вам снова напоминают о долге телефонным звонком. Не нужно паниковать. В разговоре с сотрудником нужно:

- выяснить причину звонка и правовые основания требования задолженности;

- объяснить ситуацию, указав, когда Вами был погашен кредит;

- сообщить о наличии справки об отсутствии задолженности.

Если справки нет на руках, ее можно получить в банке, предоставив квитанции об оплате, выписки и счета по кредиту.

Что делать, если столкнулись с недобросовестными коллекторами

К сожалению, иногда можно столкнуться с сотрудниками компаний, нарушающими нормы закона, этики и морали. Если к Вам пришли незнакомые люди, которые представляются коллекторами, но при этом нарушают своими действиями Ваши права, грубят и угрожают, разглашают личную информацию, сообщают заведомо ложные сведения — это недобросовестные сотрудники или даже мошенники. Сразу откажитесь от общения с ними. Любое уважающее себя агентство ценит свою репутацию и работает исключительно в рамках закона и в интересах людей. Если Вы отметили нарушения законодательства, Вы можете заполнить обращение с помощью сервиса НАПКА «Добро пожаловаться»: http://zhaloba.napca.ru/ или обратиться в правоохранительные органы.

Отношения коллекторских агентств и клиентов должны быть уважительными, взаимовыгодными и строиться в рамках закона. В случае разумного поведения у заемщика есть все шансы справиться со сложной финансовой ситуацией, если он имеет дело с профессиональными коллекторами. Агентство ЭОС заинтересовано в решении Вашей проблемы и готово помочь. Мы настроены на конструктивный диалог! За консультацией обращайтесь по телефону 8 800 200 17 10.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

8 800 775 02 04

с 8:00 до 17:00 мск

Как работает анонимный звонок?

-

Шаг 1

шаг

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04 -

Шаг 2

шаг

Получите консультацию специалиста

-

Шаг 3

шаг

Выберите оптимальный способ погашения задолженности

Кредитная история

Бесплатно проверить свою кредитную историю в Объединенном Кредитном Бюро, АО «ОКБ» можно два раза в год.

Даже при наличии задолженности и низком кредитном рейтинге отчаиваться не стоит.

Чем раньше Вы примите решение погасить дол, тем больше шансов не доводить дело до суда и улучшить кредитный рейтинг.

Обратитесь в ЭОС, и мы подберем для Вас комфортные условия погашения со скидкой или в рассрочку.

Проверить историю

![]()

Калькулятор задолженности

Почитать еще

-

24 апр 2020

Истечение срока исковой давности

-

3 апр 2020

Коллекторы угрожают. Что делать?

-

3 апр 2020

Как погасить долг по кредитной карте?

Все статьи

Желая быстрее получить деньги, коллекторы часто превышают свои полномочия. Они начинают беспокоить должника, его близких родственников, друзей. Постоянные телефонные звонки, бесконечные письма и уведомления, встречи у дома или офиса — и так по кругу. Мы расскажем вам, как избавиться от коллекторов, куда и как на них жаловаться, и какой способ в нелегкой борьбе с представителями коллекторских агентств самый эффективный.

Самое главное: что нужно знать о коллекторах

Если вы хотите избавиться от коллекторов, то первым делом нужно узнать, как они работают. Всего есть два варианта:

- Агентский договор. Когда банк заключает с коллекторским агентством такой договор, первоначальный кредитор не меняется: вы по-прежнему должны деньги только банку, а взыскатели при этом выполняют функцию посредников (например, если у кредитора нет штатных специалистов по взысканию просроченной задолженности). Если вы узнали, что коллекторы работают по агентскому договору и только представляют интересы банка, помните: отдавать деньги им напрямую нельзя.

- Договор цессии. Его наличие означает, что банк уступил право требования долга. Теперь кредитор изменился, и вместо кредитно-финансовой организации им стало коллекторское агентство. Соответственно, проводить все расчеты, запрашивать документы и взаимодействовать придется с коллекторами. В этом случае нужно сразу жаловаться в государственные органы или ассоциации.

Откажитесь от любых угроз, шантажа и насилия. Во-первых, это незаконно, а во-вторых, позволяет коллекторам использовать подобные ваши действия в качестве ответных мер и шантажа.

Способы, которые помогут избавиться от коллекторов:

Способ 1. Составляем отказ от взаимодействия с кредиторами

Этот способ избавиться от взыскателей определен ст. 8 ФЗ-230. В ней указано, что должник имеет право написать в коллекторское агентство заявление на отказ от любого взаимодействия. Однако подать это заявление можно не ранее, чем через 4 месяца с момента образования просрочки при исполнении обязательств: получается, что отказ, отправленный раньше этого срока, будет недействителен.

На заметку!

Если коллекторы не выкупали у банка кредит, а действуют по агентскому договору и представляют интересы кредитора, то заявление об отказе от взаимодействия направляется в банк.

Если 4 месяца со дня просрочки уже прошли, банк самостоятельно уведомит коллекторов, что теперь любое взаимодействие с должником запрещено.

Способ 2. Жалуемся на представителей коллекторских агентств

Первым делом обратитесь в Федеральную службу судебных приставов (ФССП), а также в Роспотребнадзор и Роскомнадзор. Если взыскатели работают официально, то направьте обращение в Ассоциацию профессиональных коллекторских агентств (НАПКА) или руководству конкретного агентства. В тяжелых случаях (например, если взыскатели применяют насилие, угрозы, шантаж) — сразу обращайтесь в полицию и прокуратуру.

Комментарий юриста:

«Если взыскатели нарушают способы взаимодействия, установленные законом, не ждите, пока ситуация изменится сама собой — подавайте жалобы в ФССП и правоохранительные органы.

Да, на сбор доказательств, составление заявления и его рассмотрение нужно время, но бездействовать нельзя. Если коллекторы увидят, что вы ничего не предпринимаете, они почувствуют вседозволенность и могут перейти к более жестким методам работы»

Способ 3. Жалуемся в банк или ЦБ РФ.

Если первоначально вашим кредитором был банк или микрофинансовая организация, которые заключили договор цессии (уступки права требования долга) или агентский договор с коллекторским агентством, работающим незаконно и неофициально, это является нарушением.

Первым делом направьте обращение в банк или микрофинансовую организацию. В нем укажите, что коллекторы работают незаконно, а заключённый договор является недействительным. Если нет никакого ответа или улучшения ситуации, то подавайте жалобы в Центральный банк России.

Способ 4. Подаем исковое заявление в суд.

ФЗ-230 определяет, что кредиторы или коллекторы обязаны возместить физическому лицу причиненные убытки и моральный вред. Чтобы взыскать компенсацию, вам необходимо подать исковое заявление на рассмотрение в районный суд.

В нем обязательно укажите, какую сумму обязаны выплатить коллекторы, и был ли соблюден досудебный порядок разрешения спора. Доказательство его соблюдения — предложение добровольного возмещения морального вреда, направленного от лица должника взыскателю. К иску обязательно прилагаются доказательства того, что взыскатели или кредитор действовали недобросовестно (например, показания свидетелей, копии обращений в ЦБ РФ).

Обратившись в суд, вы сможете не только защитить себя от коллекторов, но и получить от них денежную компенсацию. Однако у этого способа защиты есть несколько весомых минусов.

Например, суды зачастую занижают размер компенсации, а чтобы подать исковое заявление, потребуется правильно его составить и собрать доказательства. Пока вы будете этим заниматься, звонки коллекторов, встречи и письма так и будут продолжаться.

Обращайтесь за помощью к юристам: профессионалы нашей компании помогут вам грамотно составить заявление и обеспечат защиту ваших прав и интересов.

FAQ: отвечаем на частые вопросы

-

Коллекторы названивают родственникам, это нарушение?

Да. Они не имеют права не только требовать у третьих лиц возмещения долга, но и взаимодействовать с ними. Если это происходит и у вас есть доказательства — обязательно подавайте жалобу.

-

Можно ли грубо отказаться от общения с коллекторами?

Мы не рекомендуем. Зачастую они специально выводят человека из себя, чтобы он начал угрожать или оскорблять взыскателей, а затем записывают разговор и впоследствии используют его для шантажа.

-

Как часто могут поступать звонки от коллекторов?

Закон определяет, сколько раз могут звонить взыскатели: не более 1 раза в день, не более 2 раз в неделю, и не более 8 раз в месяц. При этом звонить можно только с 08:00 до 22:00 (в будни) и с 09:00 до 20:00 (в выходные и праздники).

-

Поможет ли банкротство физических лиц избавиться от коллекторов?

Однозначно – ДА. Признание финансовой несостоятельности позволяет решить все вопросы с взыскателями и прекратить с ними общение. По закону банкротство позволяет списать задолженности перед всеми кредиторами или их посредниками.

Как полностью решить проблему с коллекторами

Самый эффективный способ избавиться от коллекторов — инициировать банкротство физических лиц. Должник сможет снять с себя все обязательства (кредиты, займы, долговые расписки) и защититься от любых действий со стороны взыскателей.

Как это работает? Все просто: с того момента как суд признает заявление о банкротстве обоснованным, любые попытки вернуть деньги со стороны взыскателей прекратятся. Теперь они не будут беспокоить банкрота звонками, отправлять письма и караулить у дома — это незаконно и бессмысленно.

На заметку!

Чтобы признать себя банкротом, необходимо составить заявление о признании финансовой несостоятельности и оформить нужные документы. Опытные юристы помогут вам правильно подготовиться к процедуре и будут сопровождать на всех этапах процесса банкротства.

Доверяйте профессионалам: обращайтесь за квалифицированной помощью к нашим юристам. Мы знаем, как правильно действовать, чтобы процедура банкротства физических лиц прошла успешно, расскажем, как списать все задолженности и избавим вас от любых попыток коллекторов взыскать деньги.

Бороться с коллекторами можно только законными способами. Должники могут обращаться за помощью к юристам и адвокатам, жаловаться в ФССП и прокуратуру, проходить банкротство и списывать долги. Действуя в правовом русле, можно привлечь коллекторов к ответственности за нарушения, если они их допускают, получить отсрочки и рассрочки по платежам, а также другие преимущества. Обо всех вариантах защиты должников читайте в этом материале.

Что разрешено коллекторам

Прошли те времена, когда коллекторы ассоциировались только с незаконными действиями и откровенным криминалом. После принятия закона № 230-ФЗ, государство контролирует коллекторскую деятельность. Такие полномочия переданы Федеральной службе судебных приставов (ФССП). И теперь судебные приставы обязаны проверить каждую жалобу должника и принимать меры воздействия на коллекторов.

По новому закону заниматься взысканием могут только организации, прошедшие проверку в ФССП, включенные в реестр и получившие свидетельство. Для работы с должниками коллекторы вправе:

- выкупать долг у кредитора, либо действовать в рамках агентского договора;

- использовать методы взыскания и взаимодействия, перечисленные в 230-ФЗ (личные встречи, письма, звонки, смс-сообщения, голосовые сообщения и т.д.);

- соблюдать ограничения по времени и количеству разрешенных методов работы с должником;

- обращаться с исками в суд, если задолженность ранее не взыскал первоначальный кредитор.

Коллекторские компании обязаны действовать строго по 230-ФЗ. Любая жалоба и проверка со стороны ФССП может повлечь исключение из реестра, аннулирование свидетельства на право работы. Это автоматически означает запрет на коллекторскую деятельность.

Передача долга коллекторам допускается без согласия неплательщика. Но уведомить должника о переводе задолженность на нового кредитора банк обязан в течение 30 дней. Кроме письменного уведомления, эта информация размещается на Федресурсе.

Чтобы знать, как бороться с коллекторами, желательно изучить нормы 230-ФЗ. Также вы можете обратиться за помощью к нашим юристам. Они займутся оформлением документов, разъяснят законность действий, помогут списать задолженность через банкротство и использовать другие способы защиты.

Какие действия коллекторов недопустимы

Коллекторская компания не может заниматься взысканием, если ее нет в реестре. Если названия компании, представители которых вам звонят или шлют сообщения, в реестре нет, то перед вами — так называемый «черный коллектор» и такая компания не имеет права заниматься сбором просроченной задолженности. С ее представителями можно не общаться, и сразу жаловаться на компанию в прокуратуру и полицию.

Например, очень популярны «пугалки» должников от имени якобы легально работающей коллекторской компании «Кавказ-центр». Человеку звонят мужчины с «характерным кавказским акцентом» и обещают в случае невозврата долга «порезать его на ленточки».

Проверка в реестре на сайте ФССП сообщает нам всем, что такого КА в реестре нет.

Тоже самое требование относится и к компаниям, которых исключили из реестра ФССП, у которых аннулировали свидетельство. Вот еще несколько запретов, которые обязаны соблюдать коллекторы:

- нельзя представляться сотрудниками судов или ФССП, так как это вводит должников в заблуждение;

- запрещено использовать неправомерные способы воздействия, угрожать неплательщику и членам его семьи, применять силу или угрожать применением оружия;

- не допускается арест и изъятие имущества, так как это исключительная компетенция приставов;

- нельзя звонить должнику с разных номеров телефона;

- запрещено менять условия первоначального кредитного договора;

- не допускается превышать лимит звонков, личных встреч и смс, а также выходить за пределы разрешенного времени общения;

- нельзя разглашать персональные данные клиента, в том числе распространять эту информацию через интернет, передавать другим лицам.

Нередко бывает сложно определить, законно ли действует коллектор. Например, жесткий разговор с неплательщиком не обязательно является нарушением, если сборщик долгов не угрожает и не оскорбляет собеседника. Чтобы выявить нарушение и обратиться с жалобой, желательно записывать все разговоры.

Это допускается по 230-ФЗ, если вы уведомите собеседника о ведении записи. С аудиозаписью можно обратиться к юристу, который проанализирует разговор и разъяснит законность действий коллектора.

Правила, которых должны придерживаться коллекторы (статья 4 230 ФЗ)

При совершении действий, направленных на возврат просроченной задолженности, кредитор или лицо, действующее от его имени и (или) в его интересах, вправе взаимодействовать с должником, используя:

- личные встречи, телефонные переговоры (непосредственное взаимодействие);

- телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи;

- почтовые отправления по месту жительства или месту пребывания должника.

Иные способы взаимодействия с должником кредитора или лица, действующего от его имени и (или) в его интересах, могут быть предусмотрены письменным соглашением между должником и кредитором или лицом, действующим от его имени и (или) в его интересах.

Соглашение должно содержать указание на конкретные способы взаимодействия с должником кредитора или лица, действующего от его имени и (или) в его интересах.

Должник вправе в любой момент отказаться от исполнения соглашения, сообщив об этом кредитору и (или) лицу, действующему от его имени и (или) в его интересах, путем направления соответствующего уведомления через нотариуса или по почте заказным письмом с уведомлением о вручении или путем вручения под расписку.

В случае получения такого уведомления кредитор и (или) лицо, действующее от его имени и (или) в его интересах, не вправе осуществлять направленное на возврат просроченной задолженности взаимодействие с должником способами, предусмотренными соглашением.

Направленное на возврат просроченной задолженности взаимодействие кредитора или лица, действующего от его имени и (или) в его интересах, с любыми третьими лицами, под которыми для целей настоящей статьи понимаются члены семьи должника, родственники, иные проживающие с должником лица, соседи и любые другие физические лица, по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, может осуществляться только при одновременном соблюдении следующих условий:

- имеется согласие должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом;

- третьим лицом не выражено несогласие на осуществление с ним взаимодействия.

Согласие должно быть дано в письменной форме в виде отдельного документа, содержащее в том числе согласие должника на обработку его персональных данных.

ФССП присвоила каждой коллекторской компании степень риска — возможного вреда для должников от их деятельности

Ведомство с 1 июля 2021 года стало иначе оценивать качество работы коллекторов, чем делало этот ранее.

С июля вступило в силу постановление правительства о контроле за компаниями, чья основная деятельность — взыскание просроченной задолженности.

Новый порядок предусматривает распределение коллекторских агентств по четырем категориям. Они зависят от степени возможного вреда для должников — группы высокого, значительного, среднего или низкого риска.

Степень риска маркируется разными цветами. Для этого в реестр коллекторских компаний на сайте ФССП даже был внесен дополнительный столбец.

Красная метка — высокая степень риска, желтый цвет — значительная, синий маркер — средняя, выделение зеленым маркером — низкая. На начало декабря 2022 года в красную зону отнесены 19 компаний из всех работающих на рынке 447 юридических лиц. Правда, надо отмечены, что некоторые компании никак не помечены, их заливка — белая. Белым цветом отмечены агентства, потерявший право на работу по сбору просроченной задолженности.

Из постановления правительства можно сделать вывод, что помещение коллекторской компании в ту или иную группу риска зависит от вида и количества нарушений, допущенных ею при взыскании задолженности. Речь идет о случаях, по которым уже вынесены судебные решения или постановления об административных штрафах.

К категории высокого риска приставы относят коллекторов, которые хотя бы один раз за календарный год грубо нарушили основной закон в сфере взыскания — 230-ФЗ. К таким нарушениям сейчас, в частности, относятся применение к должникам физической силы, угрозы, уничтожение или повреждение имущества, а также взаимодействие с гражданами после признания их банкротами.

В группу высокого риска также попадают компании, если их больше двух раз за год поймают на взаимодействии с должниками и третьими лицами без их согласия или на введении клиентов в заблуждение.

Если компания за отчетный год неоднократно нарушит правила, которые касаются частоты визитов и звонков должникам, то приставы должны отнести ее в группу значительного риска. В категорию среднего риска попадают коллекторы, которые допустили подобные нарушения один раз.

Присвоенные профессиональным взыскателям степени риска влияют на частоту плановых проверок: для высокорисковых компаний они должны проводиться раз в два года, а для низкорисковых — не проводиться вовсе. На частоте внеплановых проверок это не отражается.

Особенности работы коллекторов

Защищаться от коллекторов проще, если знать основные правила их работы. Хотя у каждой коллекторской фирмы есть свои методики общения с должниками, можно выделить общие моменты.

Звонки по телефону

Коллекторы могут звонить неплательщику не чаще 1 раза в сутки, а общее количество звонов в течение месяца не должно превышать 8 раз. Также должны соблюдаться временные ограничения. Например, запрещено беспокоить должника по телефону с 22:00 до 08:00 (в рабочие дни) или с 20:00 до 09:00 (выходные, праздники).

Целью звонков должнику может быть:

- передача информации и требований о задолженности, об основаниях взыскания;

- выяснение причины образования долга;

- предложение о новом графике платежей, о частичном освобождении от долга при условии начала выплат;

- психологическое давление на неплательщика.

Сотрудники коллекторских бюро проходят специальную подготовку, обучаются методикам общения с неплательщиками. Это позволяет вести разговор в нужном русле, получать необходимую информацию, создавать стрессовую ситуацию для должника. Не умеете «не заводиться» при разговоре о своем долге — не общайтесь с коллекторами. Но помните о том, что придется встретиться в суде.

Личные встречи

Встречаться с должником коллектор может не чаще 1 раза в неделю. Разговоры могут проводиться дома у неплательщика, но войти в квартиру без его разрешения нельзя. Допускаются встречи на улице, в офисе коллекторской фирмы, на работе у должника, в других местах. При разговоре может передавать информация о задолженности, документы и расчеты.

Рекомендуем ничего не подписывать при личной встрече с коллекторами и не пускать их в квартиру. Если отказаться впустить сборщика долгов домой, он не может войти в квартиру силой. С документами, полученными от коллектора, можно обратиться к юристу, проверить условия и все пункты.

Взыскание через суд

Коллекторские компании часто обращаются в суд. Если сроки давности не прошли, коллекторы практически всегда обращаются в суд. Это дает должнику дополнительные варианты защиты, возможность отсрочить или рассрочить выплаты.

Цель коллекторских компаний — получить с вас деньги всеми доступными способами

При этом работать они должны вежливо и корректно. У вас есть право с ними не общаться. Но тогда придется встретиться в суде.

Способы борьбы с коллекторами

Хотите узнать, как прижать коллекторов и заставить их работать строго по закону? Обратитесь за помощью к нашим юристам. Если нанять представителя, он сможет вести все дела от имени должника.

Это исключает множество рисков, так как юрист легко и быстро поставит коллектора на место, привлечет нарушителя к ответственности. Подробнее о вариантах защиты вы сможете узнать на консультации, а об основных моментах мы расскажем ниже.

Проверка коллекторского агентства

Чтобы понять, что требования к вам предъявила легальная коллекторская организация, можно проверить ее через реестр ФССП. Информацию о названии компании и ее другие данные можно получить:

- из разговора с коллектором (он обязан раскрыть данные о себе и своей организации);

- из документов, направленных коллекторской фирмой;

- из уведомления, направленного банком;

- из сведений, размещенных на Федресурсе.

Проверьте по реестру ФССП соответствие по названию юридического лица, по ИНН и ОГРН, по номеру свидетельства. Если данные не совпадают, прекращайте взаимодействие, обращайтесь с жалобой на сайт ФССП.

Юридическая защита

Если ваши интересы будет представлять юрист или адвокат, нужно оформить нотариальную доверенность. В ней будут указаны полномочия представителя. В интересах должника юрист может:

- запросить информацию о просрочке по кредиту или микрозайму, проверить правильность расчетов;

- провести личные встречи или телефонные переговоры с коллекторами;

- подготовить документы на банкротство, если вам нечем отдать долги;

- обратиться в суд, чтобы отсрочить или рассрочить платежи;

- оформить жалобы по каждому правонарушению со стороны сборщиков долгов;

- подать письменный отказ от любых способов взаимодействия с коллекторами и кредиторами.

Полностью избавиться от коллекторских долгов можно только путем банкротства. Не стоит бояться сложности этой процедуры, так как сейчас ее можно пройти не только через суд, но и в МФЦ.

При поддержке юриста все процедуры пройдут строго по закону, а вы избавитесь от задолженностей и требований коллекторов.

Защита управленческим методом: куда жаловаться и где искать защиту

При любом нарушении ваших прав сразу говорите коллектору, что будете подавать жалобу. Государство готово помочь должнику, если взыскание ведется незаконно. Жалобу можно подать:

- в МВД — если угрожают расправой или распространением порочащих сведений, если применяют силу или пытаются забрать имущество;

- в ФССП — если нарушают закон № 230-ФЗ, превышают количество звонков и встреч, допускают другие противоправные действия, например, хамят;

- в прокуратуру — если другие госорганы отказались рассматривать жалобу или провели только формальную проверку.

В жалобе точно укажите все нарушения со стороны коллекторов. Приложите доказательства, в том числе аудиозапись (если она велась). Коллекторское бюро будет обязано доказывать, что ее сотрудники действовать в рамках закона. Но не стоит врать в жалобе, если с вами беседовали корректно, то коллектор легко докажет свою правоту – они-то все разговоры с должниками записывают, так как обязаны это делать по закону.

Об итогах проверки вас обязательно уведомят в письменном виде.

Помощь через суд

Помимо обжалования действий коллекторов, можно использовать варианты защиты через суд:

- можно заявить о пропуске сроков давности, если взыскатель долга подал иск. Но этот метод работает только в том случае, если срок исковой давности пропущен. Он составляет три года;

- можно просить отсрочку или рассрочку по выплатам, если вы не можете платить по уважительным причинам;

- можно снизить неустойку, начисленную по кредиту или займу, если она несоразмерна основному долгу.

Вести дела в суде лучше при поддержке юриста. Он оформит все необходимые документы, выступит представителем в заседаниях, получит решение или определение суда. Коллекторы обязаны соблюдать судебные акты.

Как защититься от звонков

Должник может не отвечать на телефонные звонки, отказываться разговаривать с коллекторами. За это не будет никаких штрафов. Также по 230-ФЗ допускается подача отказа от взаимодействия. Получив такой документ, коллекторское бюро не имеет права звонить или лично встречаться с неплательщиком. Но тогда точно вы с коллектором встретитесь в суде.

Также коллекторам запрещено звонить, если должник подал на банкротство, а его заявление признано обоснованным.

Как правильно разговаривать с коллектором и справиться с психологическим воздействием

Разговор с коллектором может принести пользу для должника. Например, можно уточнить размер задолженности и основания для взыскания, получить информацию о коллекторской компании. Заранее подготовиться к разговору сложно, особенно если у вас нет навыков общения по таким вопросам. Вот несколько рекомендаций, которые позволят справиться с волнением и поставить коллектора на место:

- не идите на поводу у коллектора, отказывайтесь от неожиданного для вас разговора — лучше вежливо попросить перенести разговор на более удобное время, заранее согласовать время звонка или личной встречи;

- старайтесь вести запись каждого разговора по телефону или при личной встрече — разговаривая под запись, коллектор вряд ли пойдет на нарушение закона, а вы сможете использовать запись как доказательство;

- если личной встречи с коллектором не избежать, лучше не оставаться один на один — ведите разговор в людном месте, берите с собой свидетелей;

- можно заранее выписать на бумагу основные положения 230-ФЗ, статьи УК РФ или КоАП РФ об ответственности — коллекторам придется считаться с тем, что они общаются с грамотным должником.

Не рекомендуем затягивать разговоры, если вы уже получили все необходимые данные от коллекторов. Вежливо прекращайте разговор, не переходите на личности, не рассказывайте подробности о своих проблемах.

Что делать, если вы не брали кредит

Нередко коллекторы ошибочно требуют долг. Это может происходить по следующим причинам:

- если банк продал задолженность однофамильца, а при оформлении цессии сведения о должнике не были перепроверены;

- если платежи по кредиту не были учтены банком;

- если техническую ошибку допустила коллекторская компания, начав взыскание с ненадлежащего должника.

- Вы купили номер мобильного телефона, ранее зарегистрированный на должника. Это наиболее частая причина, когда коллекторы тревожат людей по совершенно непонятным для них долгам. На слово коллекторы не поверят вам о том, что вы — не «тот человек», кто им нужен. Надо выяснять факт продажи номера с мобильным оператором.

Что надо сделать, если вы купили телефонный номер должника?

Необходимо будет взять справку у оператора о дате покупки телефонного номера, А потом написать претензию в адрес кредитора, в которой указать, что долг — не ваш, кредит взят раньше, чем вы купили сим-карту и номер стал вашим.

Если это не даст результата, то надо написать жалобу в общественную приемную ЦБ, если коллектор работает по договору, или в ФССП, если долг выкуплен.

Если вы не должник, нужно сразу сказать об этом коллектору. Информация будет проверена, правда неоднократно. Коллекторской фирме не имеет смысла работать с ненадлежащим должником, тратить время на бесполезные процедуры. Но и проверять, не врете ли вы, прикидываясь не собой, а посторонним человеком, коллекторы будут.

Еще больше информации о способах защиты от коллекторов вы можете получить на консультации у наших юристов. Звоните, мы поможем даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

живем по закону

Как общаться с коллекторами

Советы юристов должникам

Мария Макеева

проконсультировалась с юристами

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы: их права и обязанности

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Чтобы отозвать согласие на обработку персональных данных, нужно отправить заявление заказным письмом или лично занести в банк и поставить отметку о принятии

Что коллекторы могут потребовать от должника. Задача таких специалистов — добиться возврата просроченной задолженности. Коллектор не может требовать продать вещи и тем более изымать их; не вправе навязывать дополнительный кредит, чтобы закрыть текущие долги. Он лишь предупреждает о последствиях: банк начисляет пени за неуплату, долг могут взыскать через суд, по решению суда имущество и счета арестуют. Это — не угрозы, а напоминание о законных последствиях просрочки. А вот угрозой будет обещание физического воздействия, причинение вреда имуществу должника или разглашение информации о долгах знакомым и соседям.

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Никита Глебов

руководитель юридического агентства, г. Нижневартовск

Что могут предлагать коллекторы. Коллекторское агентство может идти навстречу и договориться с должником о постепенном возврате долга, обсудить оплату частями и составить приемлемый график платежей. Но если договорились вносить платеж 10 числа — необходимо соблюдать договоренности, иначе соглашение будет разорвано.

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Алина Павлова

руководитель юридического отдела консалтинговой компании

Что проверить у взыскателя

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

- удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

- данные агентства — его полное название, контакты и адрес, реквизиты — обычно они указаны на фирменном бланке компании;

- уведомление о переходе права требования задолженности от кредитора к коллекторскому агентству.

Убедитесь, что имеете дело с компанией, которая вправе взыскивать долги. Уточните название коллекторского агентства, должность и ФИО сотрудника. А также данные кредитора: название банка или микрофинансовой организации, номер телефона. Коллектор обязан предоставить эту информацию. Проверьте вправе ли эта компания заниматься сбором долгов. Сведения о легальных коллекторах находятся на сайте Федеральной службы судебных приставов. Эти данные в открытом и бесплатном доступе.

Ксения Гордеева

партнер адвокатского бюро

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Как поступить, если коллекторы обращаются к вам по ошибке

Иногда коллекторы приходят из-за чужого кредита, по которому вы поручились. Или это кредит, где вы указаны как контактное лицо и платить не обязаны. Бывают случаи, что мошенники оформляют займы на ваше имя, а вы о них не знаете. А, может, причина в забытых обязательствах по микрозайму с учетом набежавших процентов.

Важно: срок давности по взысканию долга составляет 3 года с даты появления просрочки.