В счёте-фактуре, УПД и других документах, оформленных на прослеживаемые товары, указывают специальный реквизит – код РНПТ.

Что такое код РНПТ

РНПТ – это уникальный номер, через который контролируются импортные товары. Расшифровывается как регистрационный номер партии импортных товаров. Его нужно проставлять во всех товаросопроводительных документах. Для этого ввели новые формы, дополнили реквизиты привычных регистров и поменяли бланк декларации по НДС. По РНПТ можно отследить перемещение всех товаров из партии.

Физически РНПТ не наносится на продукцию. Его указывают в счетах-фактурах, универсальных передаточных документах (УПД), декларациях по НДС, журналах учёта полученных и выставленных счетов-фактур, книгах продаж и покупок и во всех новых отчётах, связанных с системой прослеживаемости.

Товаров российского производства всё это не касается. Кода РНПТ у них нет, прослеживаемости они не подлежат.

Где найти РНПТ в документах

Если вы ИП или юрлицо и купили прослеживаемый товар у российского поставщика, вы увидите РНПТ во входящем УПД или счёте-фактуре. Оттуда вы сможете перенести его в свои документы и отчёты. В новой форме счёта-фактуры РНТП находятся в графе 11 – раньше тут был номер таможенной декларации.

Импортёру придётся получить номер в налоговой или сформировать самому.

Как выглядит код РНТП

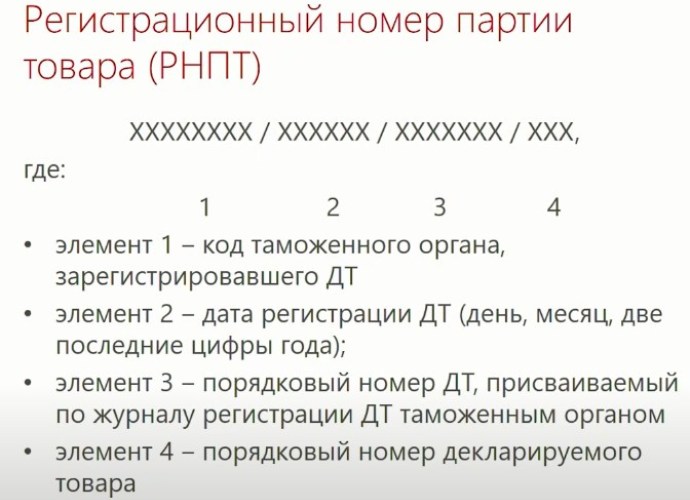

Регистрационный номер состоит из четырёх блоков цифр, разделённых косой чертой «/»:

- код таможни (раздел 29 ГТД)/

- дата регистрации таможенной декларации (раздел 54 ГТД) /

- порядковый номер декларации/

- порядковый номер товара из раздела 32 таможенной декларации.

Первые три блока совпадают с номером таможенной декларации в разделе А.

Регистрационный номер партии может иметь такой вид: 10129020/270721/0000123/001.

Кто присваивает РНПТ

Порядок получения регистрационного номера партии зависит от того, как прослеживаемый товар попал к бизнесмену. Учитывают из какой страны он ввезён и был ли в остатках к моменту внедрения новой системы. Присвоить РНПТ может налоговая инспекция или сам импортёр (организация или ИП).

Налоговая инспекция присваивает РНПТ в двух случаях:

- Если товар был куплен до 8 июля 2021 года и на эту дату остатки числились на складе. По ним нужно подать налоговикам специальное уведомление. Точного срока нет, главное – получить регистрационный номер до продажи или утилизации.

- Если товар ввезён в Россию из стран Евразийского экономического союза (ЕАЭС) после 8 июля 2021 года. То есть из Армении, Беларуси, Казахстана или Кыргызстана. Если партию завезли из этих стран, в течение 5 дней нужно направить в ФНС уведомление о ввозе.

Номера партий по таким товарам ФНС передаёт в электронном виде в течение 1 календарного дня после получения уведомлений.

Импортëр присваивает РНПТ самостоятельно по товарам, ввозимых после 8 июля 2021 года из прочих стран, то есть не входящих в ЕАЭС.

Если организация или ИП приобрели прослеживаемый товар у российского поставщика после 8 июля 2021 года, присваивать номер не придётся. РНПТ уже будет проставлен в товаросопроводительных документах.

| Откуда поступил товар | Как получить РНТП |

| Ввоз товара из стран ЕАЭС – России, Армении, Беларуси, Казахстана и Кыргызстана. | Подайте в налоговую электронное уведомление о ввозе товара. В ответ на уведомление налоговая пришлет квитанцию с РНПТ. |

| Ввоз товара из прочих стран, не членов ЕАЭС. | Присвойте РНПТ самостоятельно. Он формируется из номера таможенной декларации на товары и порядкового номера строки товара из этой декларации. |

| Импортный товар куплен до введения системы прослеживаемости и ещё не продан | Подайте в налоговую инспекцию уведомление об остатках. |

Как формируется РНПТ

Если у организации или ИП по прослеживаемым товарам, ввезенным в Россию с 1 января 2018 года по 1 июля 2021 года, есть информация о номере декларации на товары и их порядковый номер, РНПТ тоже можно сформировать самостоятельно. Его нужно будет указать в уведомлении об остатках. Если он правильный, налоговая это подтвердит.

Чтобы самостоятельно сформировать регистрационный номер, понадобится любой из двух документов:

- Заявление о выпуске товаров до подачи декларации на товары.

- Декларация на товары.

Из них берут регистрационный и порядковый номер товара.

Уведомлять налоговую инспекцию о присвоении номера не нужно. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример номера РНПТ

Допустим, импортёры ввезли из Чехии партию холодильников. По информации из таможенных документов:

- код таможни – 10129020 (Московский железнодорожный таможенный пост);

- дата регистрации таможенной декларации – 20 сентября 2021 года;

- номер декларации – 1123456;

- порядковый номер товара в графе 32 – 001.

В счетах-фактурах на реализацию бухгалтер будет указывать РНПТ: 10129020/200921/1123456/001.

В дальнейшем все участники сделок по холодильникам будут указывать в своих документах тот же РНПТ и дополнительные реквизиты – единицы измерения и количество.

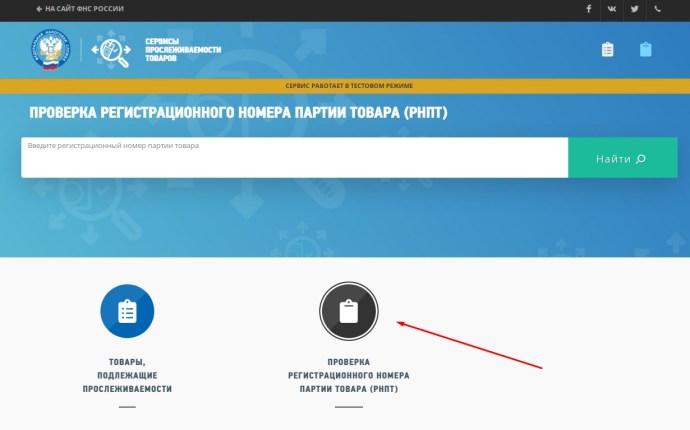

Проверка РНПТ на сайте ФНС

Узнать правильно ли поставщик указал регистрационный номер партии товара можно в онлайн-сервисе налоговой службы «Проверь идентификатор прослеживаемости».

Как проверить:

- В поисковом поле введите РНПТ и нажмите «Найти». В ответ сервис выдаст нужные сведения.

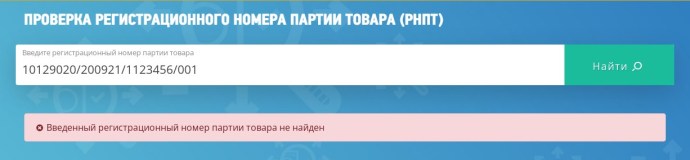

- Если ваш контрагент сделал опечатку в РНПТ, ошибочно или умышленно внёс несуществующий номер, вы увидите предупреждающую надпись «Введённый регистрационный номер партии товара не найден». Принимать такие документы нельзя, иначе в будущем возникнут проблемы с налоговой инспекцией – и вы, и контрагент нарушаете порядок прослеживаемости товаров.

Обратите внимание, что сервис ФНС работает в тестовом режиме, то есть не исключены ошибки и неточности.

С 8 июля 2021 года учёт импортных товаров необходимо осуществлять с помощью национальной системы прослеживаемости товаров. Вести контроль ввозимой продукции обязаны страны, входящие в Евразийский экономический союз (ЕАЭС).

С 1 июля 2019 года по 30 июня 2021 года данная мера применялась в качестве эксперимента, в котором ИП и организации участвовали добровольно.

В статье выясним, для чего потребовалось введение прослеживаемости товаров, а также расскажем про перечень учитываемых товаров, используемую документацию, схемы и порядок работы с системой.

Что такое национальная система прослеживаемости товаров

Российская национальная система прослеживаемости товаров — это информационная система, предназначенная для сбора и учёта данных о товарах, подлежащих прослеживаемости, а также об операциях, связанных с их оборотом. Кроме того, система обеспечивает хранение сведений о прослеживаемости товаров.

В отличие от обязательной маркировки, контроль за продукцией осуществляется в рамках целой товарной партии и не требует:

- нанесения специального кода непосредственно на продукт или упаковку;

- автоматических операций считывания;

- дополнительного оборудования.

Прослеживаемые товары идентифицируются только в документарной форме.

Организации-участники присваивают изделиям регистрационный номер партии товаров (РНПТ). При продаже плательщики НДС включают РНПТ в счёт-фактуру, а неплательщики — в документы об отгрузке.

Счета-фактуры, в том числе корректировочные, выставляются в электронной форме. Функционирование системы регулируют поправки, внесённые в статью 169 налогового кодекса РФ.

РНПТ состоит из нескольких частей, которые означают:

- код таможни;

- дата регистрации таможенной декларации;

- номер таможенной декларации;

- порядковый номер товара в графе 32 таможенной декларации.

Экспорт товаров, которым присвоен РНПТ, не подлежат контролю на территории РФ с помощью других программ отслеживания оборота. И наоборот — продукция, чей учёт ведётся другими способами, в национальную прослеживаемость товаров не включена.

Для обозначения наименований используют Единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС).

Оператор системы прослеживаемости товаров — Федеральная налоговая служба РФ.

Вести обмен документами в цифровом виде внутри компании или с коммерческими и государственными организациями необходимо с помощью сервиса прослеживаемости товаров для организации электронного документооборота.

Рекомендуем использовать Астрал.ЭДО или 1С-ЭДО. Сервисы позволяют вести взаимодействие с партнёрами и контролирующими органами, соблюдая законодательство.

Перечень товаров национальной системы прослеживаемости

Посмотреть перечень товаров, подлежащих прослеживаемости

В соответствии с Постановлением Правительства РФ от 25 июня 2019 года № 807, в перечень товаров, подлежащих государственному контролю вошли:

| Наименование товара | Код ТН ВЭД ЕАЭС | Код и наименование товара в соответствии с ОКПД 2 |

|---|---|---|

| Холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов; тепловые насосы, кроме установок для кондиционирования воздуха товарной позиции 8415 | 8418 (за исключением продукции, классифицируемой кодами: 8418 69 000 8418 91 000 0 8418 99) | 27.51.11 Холодильники и морозильники бытовые |

| 28.25.13 Оборудование холодильное и морозильное и тепловые насосы, кроме бытового оборудования | ||

| Автопогрузчики с вилочным захватом; прочие тележки, оснащённые подъёмным или погрузочно-разгрузочным оборудованием | 8427 (за исключением продукции, классифицируемой кодом 8427 20 900 0) | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| Бульдозеры с неповоротным или поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные | 8429 (за исключением продукции, классифицируемой кодом 8429 30 000 0) | 28.92.21 Бульдозеры и бульдозеры с поворотным отвалом |

| 28.92.22 Грейдеры и планировщики самоходные | ||

| 28.92.24 Машины трамбовочные и дорожные катки самоходные | ||

| 28.92.25 Погрузчики фронтальные одноковшовые самоходные | ||

| 28.92.26 Экскаваторы одноковшовые и ковшовые погрузчики самоходные с поворотом кабины на 360° (полноповоротные машины), кроме фронтальных одноковшовых погрузчиков | ||

| 28.92.27 Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых | ||

| Машины стиральные, бытовые или для прачечных, включая машины, оснащённые отжимным устройством | 8450 (за исключением продукции, классифицируемой кодом 8450 90 000 0) | 27.51.13.110 Машины стиральные бытовые |

| 28.94.22.110 Машины стиральные для прачечных | ||

| Мониторы и проекторы, не включающие в свой состав приёмную телевизионную аппаратуру; аппаратура приёмная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприёмник или аппаратуру, записывающую или воспроизводящую звук или изображение | 8528 | 26.20.17 Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных |

| 26.40.20 Приёмники телевизионные, совмещённые или не совмещённые с широковещательными радиоприёмниками или аппаратурой для записи или воспроизведения звука или изображения | ||

| 26.40.34 Мониторы и проекторы, без встроенной телевизионной приёмной аппаратуры и в основном не используемые в системах автоматической обработки данных | ||

| Транспортные средства промышленного назначения, самоходные, не оборудованные подъёмными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах железнодорожных станций | 8709 (за исключением продукции, классифицируемой кодом 8709 90 000 0) | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| Коляски детские | 8715 00 100 0 | 30.92.40.110 Коляски детские |

| Детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств (с металлическим каркасом) | 9401 71 000 1 9401 79 000 1 | 29.32.20.130 Устройства удерживающие для детей |

| Детские сиденья (кресла) безопасности с пластмассовым каркасом, устанавливаемые или прикрепляемые к сиденьям транспортных средств | 9401 80 000 1 | 29.32.20.130 Устройства удерживающие для детей |

Для чего используется система прослеживаемости товаров

Чтобы понять, в чём цель прослеживаемости товаров и зачем была разработана национальная система прослеживаемости, следует вспомнить о проблеме переполненности рынка контрафактными товарами

Всего можно выделить пять основных задач, которые решает система прослеживаемости товаров в РФ.

- С помощью неё государство осуществляет контроль оборота импорта на всех этапах его реализации.

- Данная мера позволяет контролировать уплату таможенных платежей и налогов, а также исключить ввоз нелегальной продукции.

- Выполнение международных обязательств обеспечивает экономическую безопасность страны и увеличивает конкурентоспособность среди отечественных производителей.

- Благодаря организованному между налогоплательщиками электронному документообороту используемая документация не дублируется.

- Выполнение требований системы позволяет оптимизировать бизнес-процессы всех участников оборота импорта.

Кроме того, система позволяет обеспечить полноту сведений о прослеживаемости товаров: данных о самой продукции, а также информации обо всех операциях, связанных с её оборотом.

Кто использует национальную систему прослеживаемости

Использовать систему прослеживаемости товаров необходимо всем участникам оборота, которые работают с импортом из представленного перечня. Порядок учёта распространяется на ИП и юрлиц, вне зависимости от налогообложения, которое они используют.

Участники оборота обязаны дублировать РНПТ в документах, сопровождающих продукцию на любом из указанных ниже этапе:

- ввоз на территорию РФ;

- перепродажа;

- утилизация;

- конфискация;

- передача;

- вывоз из страны;

- продажа конечному потребителю.

Организация отчитывается за каждую произведённую операцию с продукцией.

Для осуществления передачи документов между контрагентами понадобится сервис по организации электронного документооборота и проверке прослеживаемости товаров.

Схема работы участников системы при ввозе прослеживаемых товаров на территорию России

Законы, регулирующие систему

Правила регулирует Федеральный закон от 9 ноября 2020 года № 371-ФЗ.

В соответствии с Постановлением Правительства РФ от 25 июня 2019 года № 807, эксперимент по прослеживаемости импортных товаров стартовал 1 июля 2019 года и должен был продолжаться до 31 декабря 2020 года. Эксперимент был продлён дважды: на полгода Постановлением Правительства РФ № 2 от 6 января 2020 года, а затем ещё на месяц Постановлением Правительства от 13 ноября 2021 № 181.

После окончания эксперимента 30 июня 2021 года, процедура стала обязательной с 1 июля, когда в силу вступили ст. 1 и 2 Федерального закона от 9 ноября 2020 года № 371-ФЗ.

Нормативно-правовой базой для внедрения национальной системы прослеживаемости товаров послужил перечень следующих документов:

- Соглашение о механизме прослеживаемости товаров, ввезённых на таможенную территорию ЕАЭС;

- Федеральный закон от 2 декабря 2019 года № 386-ФЗ «О ратификации Соглашения о механизме прослеживаемости товаров, ввезённых на таможенную территорию ЕАЭС»;

- План мероприятий по созданию национальной системы прослеживаемости товаров, утверждённый приказом Минфина России от 19 июня 2018 года №1049 (в редакции приказа Минфина от 29 апреля 2019 года №204);

- Федеральный закон от 9 ноября 2020 года № 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ» и закон РФ «О налоговых органах Российской Федерации»;

- Приказ Минфина России от 5 февраля 2021 года № 14н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи».

Изменения в документах

Для правомерного выполнения обязательств перед государством обновлены следующие документы, положения и правила: новые формы, дополнены реквизиты регистров и изменена декларация НДС прослеживаемости товаров.

Обязательные счета-фактуры

В соответствии с пп. 1 п. 3 ст. 169 НК РФ плательщик НДС не формирует счета-фактуры, если покупатель:

- отказался от составления в письменной форме;

- является неплательщиком НДС.

Данное правило не распространяется на реализацию прослеживаемых товаров и составление счёта-фактуры для плательщиков НДС обязательно.

Электронные счета-фактуры при отслеживании

В соответствии с 169 НК РФ, счёт-фактура может составляться в электронном виде или на бумажном носителе. Обмен цифровыми копиями счетов-фактур оформляются только при договорённости между контрагентами.

При работе с прослеживаемыми товарами оформлять счёт-фактуру необходимо только в электронном формате.

Исключения составляют продажи товара:

- самозанятым покупателям;

- физлицам, приобретающим продукцию под личные нужды;

- в рамках экспорта с территории РФ;

- на территорию страны-члена ЕАЭС.

Новые правила оформления счетов-фактур

После вступления закона об использовании системы обязательной прослеживаемости товаров в счетах-фактурах необходимо указывать новые реквизиты:

- РНПТ;

- единица измерения, соответствующая виду товара;

- количество продукции в установленных единицах измерения;

- выполненные работы, оказанные услуги или передача прав на имущество указываются:

- с порядковым номером записи поставки;

- с реквизитами для и идентификации документа об отгрузке.

В соответствии с п. 3 ст. 2 № 371-ФЗ, потребитель получит вычет НДС, даже если данные в счете-фактуру не вписаны или указаны с ошибками.

Формы документов

В налоговую декларацию НДС добавлены:

- книга покупок;

- книга продаж;

- журнал выставленных счетов-фактур;

- журнал полученных счетов-фактур;

- дополнительный лист книги покупок;

- дополнительный лист книги продаж;

- корректировочная счёт-фактура;

- счёт-фактура;

- приказ ФНС России от 29.10.2019 № ММВ-7-3/558@;

- формат налоговой декларации по налогу на добавленную стоимость;

- предоставление сведений из:

- журналов учёта выставленных и полученных счетов-фактур;

- книги покупок и книги продаж, а также дополнительных листов из них.

Также ФНС подготовило новые документы для целей прослеживаемости:

- уведомление о перемещении;

- уведомление об остатках;

- отчёт об операциях;

- уведомление о ввозе.

Проект форм, форматов и порядок заполнения можно скачать на сайте ведомства.

Для подписи электронных документов и возможности их отправки контрагентам понадобится оформить усиленную квалифицированную электронную подпись (КЭП).

Отчётность

Добавлено четыре вида новой отчётности. Каждая имеет свои особенности, порядок заполнения и относится к определённым субъектам.

Уведомление об остатках товаров подлежащих прослеживаемости

Для работы в национальной системе прослеживаемости понадобится определить, попадает ли используемая продукция под новое законодательство. Необходимо сравнить коды ТН ВЭД ЕАЭС с перечнем из Постановления Правительства РФ о прослеживаемости товаров. При наличии такого товара уведомить ИФНС об остатках и получить РНПТ. До получения регистрационного номера, какие-либо операции с экспортной продукцией запрещены. Для отправки уведомления используют форму, где указывают:

- наименование организации;

- ИНН и КПП;

- дату инвентаризации;

- номер инвентаризационной описи;

- наименование продукции;

- количество;

- стоимость без НДС;

- коды по ТН ВЭД ЕАЭС и ОКПД2.

Уведомление о ввозе

Организации и ИП, которые ввозят товары подлежащие прослеживаемости из стран ЕАЭС, подают данную форму на пятый день с момента принятия продукции на учёт.

В уведомлении указывают:

- ИНН и КПП получателя;

- идентификационный код страны и юридический адрес отправителя;

- реквизиты сопроводительных документов;

- код товаров по ТН ВЭД ЕАЭС;

- стоимость товара без НДС;

- количество ввозимой продукции.

Уведомление о перемещении

Поставщики, которые отправляют прослеживаемые товары в страны ЕАЭС, предоставляют данную форму о перемещении за пять дней с момента отгрузки.

В уведомлении указывают:

- ИНН и КПП отправителя;

- идентификационный код страны, юридический адрес и наименование организации-получателя;

- реквизиты сопроводительных документов;

- пункт назначения доставки получателя;

- коды РНПТ товара;

- наименование;

- количество;

- стоимость без НДС.

Операционный отчёт

Организации и ИП обязаны предоставлять операционный отчёт до двадцать пятого числа месяца, следующего за отчётным.

В нём указывают:

- наименование, ИНН и КПП организации;

- код вида подотчётной операции;

- реквизиты сопроводительных документов;

- количество товара с указанием РНПТ;

- стоимость без НДС.

Плательщики и неплательщики НДС отражают разные операции в отчёте.

Перечисленные формы необходимо подписывать усиленной квалифицированной электронной подписью и отправлять в ФНС через специальный сервис. С помощью Астрал.Отчёт 5.0 можно сдавать отчёты с любого ПК и из любой точки мира при наличии интернета. Сервис ведёт автоприём сведений ФНС и предоставляет информацию в госорганы без задержек.

В каких случаях прекращается и возобновляется прослеживаемость

В п. 4 ст. 105.32 НК РФ установлены случаи, когда прослеживаемость импортных товаров не осуществляется. Данные правила действуют для товаров, которые:

- выбыли из оборота прослеживаемости;

- проданы физлицу для использования в личных целей;

- вывезены с территории РФ;

- исключены из государственного перечня товаров, подлежащих прослеживаемости.

Согласно п. 5 ст. 105.32 НК РФ, прослеживаемость возобновляется, если осуществлён:

- возврат товара из производства;

- возврат товара покупателем;

- возврат продавцу (частично или полностью) ранее вывезенного с территории РФ товара.

Информацию о прекращении и возобновлении прослеживаемости товара, организация отражает в ежеквартальном отчёте.

Штрафы

На государственном портале нормативно-правовых актов подготовлен законопроект, который вносит поправки в Кодекс об административных правонарушениях.

Документ предусматривает ответственность в виде штрафов для организаций и ИП, которые не выполняют обязанности по учёту прослеживаемых товаров:

- непредставление или несвоевременное представление в налоговую (ФНС) отчёта об операциях с товарами, подлежащими прослеживаемости — 1000 рублей за каждый документ;

- искажение или неотражение реквизитов прослеживаемости товаров в отчётах об операции, счетах-фактурах, в универсальных передаточных (УПД) или корректировочных документах — 1000 рублей за каждый документ;

- несоблюдение способа предоставления документов, содержащих реквизиты прослеживаемости — 200 рублей за каждый документ, но не более 100 тысяч рублей.

В законопроекте предусмотрены штрафы для операторов ЭДО. За каждый непредоставленный вовремя документ для проверки компания заплатит 1000 рублей.

Как подготовится к прослеживаемости

- Получить усиленную квалифицированную электронную подпись.

- Начать использовать ЭДО.

- Настроить учётные программы на регистрацию товара партиями и заполнение номенклатурных карточек.

- Провести инвентаризацию.

- Подать в ФНС уведомление об остатках или ввозе.

- Получить из ФНС РНПТ на основании остатков или импортируемых товаров.

Благодаря национальной системе прослеживаемости товаров операции с экспортными товарами стали проще для государственных органов и организаций, занимающимся данным видом деятельности.

В прошлых статьях эксперты 1С рассказывали, как в «1С:Бухгалтерии 8» редакции 3.0 получить регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ), на остатки прослеживаемых товаров и каким образом отразить в программе реализацию прослеживаемых товаров налогоплательщиками, применяющими УСН, которые должны в этом случае выставлять универсальные передаточные и универсальные корректировочные документы (УПД и УКД) и применять электронный документооборот (ЭДО). Из этой статьи вы узнаете, каким образом в «1С:Бухгалтерии 8» редакции 3.0 получить РНПТ для товара, ввезенного на территорию РФ с территории государств — членов ЕАЭС и с территории других стран. О поддержке системы прослеживаемости в решениях «1С:Предприятие 8» см. в «Мониторинге законодательства» в разделе

«Прослеживаемость»

.

Получение РНПТ при ввозе прослеживаемых товаров из ЕАЭС

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1110, которые ввезены на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территории государств — членов ЕАЭС, за исключением товаров, помещенных под таможенную процедуру таможенного транзита (абз. 6 п. 3 Положения).

При ввозе на территорию РФ прослеживаемых товаров, приобретенных на территории другого государства — члена ЕАЭС, участники оборота таких товаров обязаны уведомлять ФНС России о ввозе прослеживаемых товаров в течение 5 рабочих дней с даты принятия этих товаров на учет (п. 25 Положения).

Уведомление о ввозе товаров, подлежащих прослеживаемости, представляется в налоговый орган в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в установленном порядке, по форме и формату, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@ (п. 25 Положения).

На основании Уведомления о ввозе ФНС России в срок не позднее следующего календарного дня с даты получения указанного уведомления присваивает регистрационный номер партии товара, подлежащего прослеживаемости, и сообщает его участнику оборота товаров, подлежащих прослеживаемости, в электронной форме по ТКС через оператора электронного документооборота (п. 26 Положения).

В случае подачи Уведомления о ввозе через уполномоченного представителя участник оборота товаров, подлежащих прослеживаемости, должен обеспечить получение РНПТ, присвоенного налоговым органом, у указанного уполномоченного представителя.

В случае частичного или полного возврата прослеживаемых товаров, ранее ввезенных с территории государства — члена ЕАЭС на территорию РФ или иные территории, находящиеся под ее юрисдикцией, или при обнаружении участником оборота прослеживаемых товаров в представленном им Уведомлении о ввозе факта неотражения или неполноты отражения сведений, а также ошибок участник оборота прослеживаемых товаров обязан внести в него необходимые изменения и представить в ФНС России корректировочное Уведомление о ввозе товаров, подлежащих прослеживаемости, не позднее следующего рабочего дня с даты возврата товара (либо с даты обнаружения факта неотражения или неполноты отражения сведений, а также ошибок) (п. 27 Положения).

Для получения регистрационного номера партии товара, подлежащего прослеживаемости, ввезенного на территорию РФ с территории государств — членов ЕАЭС, участник оборота должен:

- Отразить поступление прослеживаемых товаров.

- Сформировать Уведомление о ввозе прослеживаемых товаров.

- Направить Уведомление о ввозе прослеживаемых товаров в ФНС России.

- Получить из ФНС России квитанцию с присвоенным РНПТ.

- Отразить присвоенные РНПТ в учетной системе.

Отражение поступления прослеживаемых товаров

Налогоплательщику, осуществляющему ввоз прослеживаемых товаров на территорию РФ с территории государств — членов ЕАЭС, необходимо на закладке Внешняя торговля формы Функциональность программы (раздел Главное — подраздел Настройки — Функциональность) установить флаг для значения Приобретение и реализация прослеживаемых товаров.

При ввозе на территорию РФ прослеживаемых товаров, приобретенных на территории другого государства — члена ЕАЭС, участники оборота прослеживаемых товаров обязаны уведомить об этом ФНС России в течение 5 рабочих дней с даты принятия этих товаров на учет согласно пункту 25 Положения.

Поступление товаров из государств — членов ЕАЭС в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки — подраздел Покупки), рис. 1.

Рис. 1. Отражение поступления прослеживаемых товаров из ЕАЭС

При указании в табличной части документа в графе Номенклатура сведений о товарах, подлежащих прослеживаемости, в документе Поступление (акт, накладная, УПД) будут дополнительно указаны:

-

над шапкой документа — информация о необходимости создания и отправления Уведомления о ввозе товаров, подлежащих прослеживаемости с указанием даты истечения срока для его направления;

-

в табличной части документа рядом с наименованием товаров — специальный значок с лупой, свидетельствующий о том, что данные товары относятся к прослеживаемым;

-

под табличной частью документа в строке Уведомление о ввозе — гиперссылка для автоматического создания Уведомления о ввозе.

Для формирования Уведомления о ввозе и получения РНПТ на прослеживаемые товары, ввезенные из государств — членов ЕАЭС, предназначена специальная обработка — Помощник получения РНПТ (раздел Отчеты — подраздел Прослеживаемость — Помощник получения РНПТ), в которую можно перейти по гиперссылке Создать уведомление о ввозе прослеживаемых товаров из документа Поступление (акт, накладная, УПД), рис. 1.

Сведения о прослеживаемых товарах, ввезенных с территории государств — членов ЕАЭС и указанных в документах Поступление (акт, накладная, УПД), по которым необходимо отправить в ФНС России Уведомление о ввозе и получить РНПТ, будут отражены в списке документов Уведомления формы обработки Помощник получения РНПТ (рис. 2).

Рис. 2. Формирование уведомлений о ввозе прослеживаемых товаров

Обратите внимание, если в документе Поступление (акт, накладная, УПД) будут указаны как прослеживаемые товары, так и товары, не подлежащие прослеживаемости, то в обработку Помощник получения РНПТ попадут только те товары, которые имеют установленный признак Прослеживаемый товар в поле Маркировка и контроль справочника Номенклатура (раздел Справочники — подраздел Товары и услуги — Номенклатура).

Формирование уведомления о ввозе прослеживаемых товаров

Уведомление о ввозе товаров можно сформировать автоматически по кнопке Создать уведомления из формы обработки Помощник получения РНПТ (рис. 2).

Для каждого кода единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза составляется и направляется отдельное уведомление. Уведомление может оформляться на товары, указанные в нескольких строках сопроводительного документа с одним и тем же кодом ТН ВЭД и единицей измерения (п. 2 Порядка заполнения Уведомления о ввозе).

В данном случае будут сформированы два Уведомления о ввозе товаров:

-

на детские коляски (код ТН ВЭД 8715001000);

-

стиральные машины (код ТН ВЭД 8450111900).

Автоматически сформированные документы Уведомление о ввозе прослеживаемых товаров будут помещены в список документов Отправка формы обработки Помощник получения РНПТ.

Перейти в документы Уведомление о ввозе прослеживаемых товаров можно из формы обработки Помощник получения РНПТ по гиперссылке в графе Уведомление табличной части. Просмотреть и распечатать (при необходимости) сформированные Уведомления о ввозе можно по кнопке Печать из документов Уведомления о ввозе прослеживаемых товаров.

Направление уведомления о ввозе прослеживаемых товаров в ФНС России

По кнопке Отправить в ФНС из формы обработки Помощник получения РНПТ автоматически осуществляется отправка сформированных Уведомлений о ввозе в ФНС России.

Отправленные Уведомления о ввозе будут отражаться в списке документов Ожидание ответа формы обработки Помощник получения РНПТ, а в табличной части формы изменятся сведения о состоянии обмена — Отправлено оператору (рис. 3).

Рис. 3. Отправка уведомлений о ввозе в ФНС России

Далее по кнопке Получить ответ от ФНС (рис. 3) выполняются дальнейшие этапы обмена, т. е. Уведомления о ввозе передаются в ФНС России, что фиксируется в сведениях о состоянии обмена информацией — Отправлено в ФНС. По гиперссылке в графе Состояние можно посмотреть техническую информацию о проводимом обмене документами.

Получение из ФНС России квитанции с присвоенным РНПТ

По кнопке Получить ответ от ФНС из формы обработки Помощник получения РНПТ автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными указанным в Уведомлениях о ввозе товарам РНПТ (рис. 4).

Рис. 4. Получение из ФНС России квитанции с присвоенным РНПТ

При этом в табличной части формы в графе РНПТ будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению. По гиперссылке в графе Уведомление (рис. 4) можно перейти в документ Уведомление о ввозе прослеживаемых товаров, в котором будет отражено текущее состояние обмена с ФНС России, т. е. будет отражена информация о том, что данное Уведомление о ввозе представлено в ФНС России, и от ФНС России получен РНПТ (рис. 5).

Рис. 5. Отражение полученных РНПТ в уведомлении о ввозе прослеживаемых товаров

Также по соответствующим гиперссылкам информационной строки (рис. 5) можно просмотреть Протокол приема и Этапы отправки Уведомления о ввозе.

По гиперссылке Квитанция о присвоении РНПТ в форме Этапы отправки можно просмотреть содержимое поступившего из ФНС России документа Квитанция о присвоении РНПТ.

Отражение присвоенных РНПТ в учетной системе

Последним этапом обработки Уведомления о ввозе и поступившей из ФНС России квитанции является запись полученного РНПТ в учетную систему.

Запись полученных РНПТ производится по кнопке Записать РНПТ:

-

из формы обработки Помощник получения РНПТ (рис. 4) — запись будет произведена по всем квитанциям, поступившим из ФНС России и находящимся в списке документов Запись РНПТ;

-

из документа Уведомление о ввозе (рис. 5) — запись будет произведена только по квитанции, поступившей в ответ на данное Уведомление о ввозе.

После выполнения команды Записать РНПТ вносится запись в регистр Прослеживаемые товары.

После внесения записи об РНПТ, присвоенном ФНС России прослеживаемым товарам, ввезенным на территорию РФ с территории государств — членов ЕАЭС, сведения об обработанных Уведомлениях о ввозе удаляются из списка документов Запись РНПТ в форме обработки Помощник получения РНПТ. При этом по гиперссылке Записанные РНПТ можно перейти в форму списка Уведомлений о ввозе, по которым произведено присвоение РНПТ ФНС России.

Все сформированные Уведомления о ввозе и состояние обмена данными Уведомлениями о ввозе можно найти также в рабочем месте 1С-Отчетность (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты), см. рис. 6.

Рис. 6. Уведомления о ввозе в «1С-Отчетности»

Присвоение РНПТ при ввозе прослеживаемых товаров из третьих стран

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением № 1110), которые ввезены на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и выпущены в соответствии с таможенной процедурой выпуска для внутреннего потребления (абз. 1 п. 3 Положения).

В целях осуществления контроля за оборотом прослеживаемых товаров применяется специальный идентификатор — РНПТ.

РНПТ, присваиваемый при ввозе товаров на территорию РФ в соответствии с таможенной процедурой выпуска для внутреннего потребления, представляет собой номер, который формируется участником оборота прослеживаемых товаров:

-

из показателей декларации на товары (регистрационный номер декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с декларацией на товары) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и их выпуске в соответствии с таможенной процедурой выпуска для внутреннего потребления;

-

из показателей заявления о выпуске товаров до подачи декларации на товары (регистрационный номер заявления о выпуске товаров до подачи декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с заявлением о выпуске товаров до подачи декларации на товары) (п. 2 Положения).

В дальнейшем при осуществлении операций с товарами, подлежащими прослеживаемости, участники оборота должны указывать реквизиты прослеживаемости:

-

РНПТ;

-

количественную единицу измерения товара, используемую в целях осуществления прослеживаемости, в соответствии с Перечнем товаров;

-

количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Для присвоения регистрационного номера партии прослеживаемого товара (РНПТ), ввезенного на территорию РФ в таможенной процедуре выпуска для внутреннего потребления, участник оборота должен выполнить в программе «1С:Бухгалтерия 8» редакции 3.0 следующие действия:

- Отразить поступление товаров, подлежащих прослеживаемости.

- Сформировать РНПТ на прослеживаемые товары.

Отражение поступления прослеживаемых товаров

Налогоплательщику, осуществляющему ввоз на территорию РФ товаров, подлежащих прослеживаемости, в таможенной процедуре выпуска для внутреннего потребления, необходимо на закладке Внешняя торговля формы Функциональность программы (раздел Главное — подраздел Настройки — Функциональность) установить флаг для значения Приобретение и реализация прослеживаемых товаров.

Поступление импортных товаров в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки — подраздел Покупки), рис. 7.

Рис. 7. Отражение поступления прослеживаемых товаров из третьих стран

В табличную часть документа в поле Номенклатура вносится наименование приобретаемых импортных товаров (из справочника Номенклатура), подлежащих прослеживаемости.

При указании в табличной части документа в графе Номенклатура сведений о прослеживаемых товарах в табличной части документа Поступление (акт, накладная, УПД) будут дополнительно указаны:

-

в графе Номенклатура рядом с наименованием товаров — специальный значок с лупой, свидетельствующий о том, что данные товары относятся к прослеживаемым;

-

в графе Таможенная декларация или РНПТ — напоминание о том, что в этом поле должен быть размещен регистрационный номер партии товаров — РНПТ.

Формирование РНПТ на прослеживаемые товары

При ввозе прослеживаемых товаров на территорию РФ участник оборота этих товаров должен самостоятельно присвоить данным товарам регистрационный номер партии товаров (РНПТ), который формируется:

-

из показателей декларации на товары (регистрационный номер декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с декларацией на товары) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и их выпуске в соответствии с таможенной процедурой выпуска для внутреннего потребления;

-

из показателей заявления о выпуске товаров до подачи декларации на товары (регистрационный номер заявления о выпуске товаров до подачи декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с заявлением о выпуске товаров до подачи декларации на товары) (п. 2 Положения).

Для внесения в документ Поступление (акт, накладная, УПД) сведений о присвоенном РНПТ необходимо перейти в форму присвоения РНПТ и ввести соответствующий номер, сформированный из номера декларации на товары и порядкового номера товара.

После заполнения формы ввода РНПТ присвоенные РНПТ по кнопке Перенести в документ будут внесены в документ Поступление (акт, накладная, УПД), рис. 8.

Рис. 8. Присвоение РНПТ ввезенным прослеживаемым товарам

После проведения документа Поступление (акт, накладная, УПД) будет внесена запись в специальный регистр Прослеживаемые товары с видом движения Приход.

Обратите внимание, для учета таможенных платежей в программе регистрируется документ ГТД по импорту (раздел Покупки — подраздел Покупки — ГТД по импорту), который вводится на основании документа Поступление (акт, накладная, УПД) с помощью кнопки Создать на основании. В новом документе ГТД по импорту на закладке Главное в поле Номер ГТД указывается номер из первой строки графы «А» декларации (без указания через знак дроби «/» порядкового номера товара) (письмо ФНС России от 27.01.2016 № ЕД-4-15/1065). Введенный номер будет указан в графе 3 «Порядковый номер и дата счета-фактуры продавца» при отражении в книге покупок операции по ввозу товаров на территорию РФ.

В России действует система прослеживаемости — это еще одна мера, с помощью которой государство контролирует передвижение импортного товара по России и в пределах Евразийского экономического союза.

Все самое важное о прослеживаемости — какие товары ей подлежат, как отчитываться и где получить номер РНПТ — смотрите в инструкции.

Содержание:

- Какие товары подлежат прослеживаемости: актуальный перечень

- Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

- Как работает система прослеживаемости импортных товаров

- Отличия РНПТ и ГТД

- Номер РНПТ: как выглядит и где его найти

- Уведомление о ввозе прослеживаемых товаров

- Прослеживаемый товар для собственных нужд организации

- Прослеживаемость товаров: штрафы

- Прослеживаемость импортных товаров и маркировка: отличия

Какие товары подлежат прослеживаемости: актуальный перечень

В список прослеживаемых товаров попали:

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы,

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях,

- бульдозеры, грейдеры, самоходные планировщики, тромбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы,

- бытовые и промышленные стиральные машины,

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы, без встроенной телеприемной аппаратуры,

- электронные интегральные схемы и их части,

- транспортные средства промышленного назначения,

- детские коляски,

- детские кресла безопасности.

Список товаров утвержден в Постановлении Правительства о национальной системе прослеживаемости от 01.07.2021 № 1110.

Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

Наиболее востребованные и часто ввозимые товары – это техника. Часто возникает вопрос, какая именно техника является прослеживаемым товаром.

Телевизоры

В перечень по прослеживаемости попадает код по ОКПД2 26.40.20 «Приемники телевизионные, совмещенные или не совмещенные с широковещательными радиоприемниками или аппаратурой для записи или воспроизведения звука или изображения». Под эти характеристики подходят и телевизоры.

Однако их можно отнести и к другим кодам по ТН ВЭД (товарной номенклатуре внешнеэкономической деятельности):

- 8517 – «Прочая аппаратура для передачи или приема голоса, изображений или других данных, включая аппаратуру для коммуникации в сети проводной или беспроводной связи (например, в локальной или глобальной сети связи)»;

- 8525 – «Аппаратура передающая для радиовещания или телевидения, включающая или не включающая в свой состав приемную, звукозаписывающую или звуковоспроизводящую аппаратуру».

Таким образом, если в документах на ввоз указан код группы 8528, товар прослеживаемый, если иные коды — не прослеживаемый.

Ноутбуки

Ноутбукам соответствует код ТН ВЭД:

- 8471 30 000 0 «Машины вычислительные портативные массой не более 10 килограмм, состоящие по крайней мере из центрального блока обработки данных, клавиатуры и дисплея»;

- 8471 41 000 0 «Машины вычислительные портативные, содержащие в одном корпусе по крайней мере центральный блок обработки данных и устройство ввода и вывода, объединенные или нет».

Так как это группа, отличная от 8528, ноутбуки не относятся к прослеживаемым товарам.

Компьютеры

Компьютер, как правило, включает в себя монитор. Последний, в свою очередь, согласно Постановлению Правительства РФ от 01.07.2021 №1110, относится к прослеживаемым товарам, если привезен в Россию из-за рубежа.

Это значит, что компьютер — прослеживаемый товар в силу наличия монитора.

Как работает система прослеживаемости импортных товаров

-

Товару присваивается РНПТ — регистрационный номер партии товара. Его назначают при ввозе продукции в Россию. С помощью РНПТ налоговики будут следить за движением товара.

Как получить РНПТ:

- Если товар ввозится из Армении, Беларуси, Казахстана, Кыргызстана, импортеры в течение 5 рабочих дней с даты принятия его на учет отправляют в налоговую Уведомление о ввозе (КНД 1169008). На его основании налоговая формирует на каждую партию РНПТ. Подать документ надо в течение пяти дней с момента ввоза. В ответ налоговая пришлет квитанцию с присвоенным РНПТ.

- Если из других стран, импортеры формируют регистрационный номер партии товара сами на основании регистрационного номера таможенной декларации и номера партии товаров.

Все документы передаются по ЭДО. Компании через электронный документооборот обязаны передавать в ФНС отчеты и информацию об остатках товаров, налоговая таким же образом передает информацию о РНПТ. Первичными документами участники системы прослеживаемости тоже обмениваются по ЭДО.

-

На остатки импортных товаров, подлежащих прослеживаемости, надо тоже получить РНПТ. Для этого надо отправить в налоговую уведомление об остатках (КНД 1169011). Срок представления этого документа не ограничен. Важно лишь получить РНПТ на такой товар до того, как с ним будет проведена какая-либо операция, например, продажа.

-

При реализации товара происходит обмен электронными документами, в которых указан РНПТ:

- Если продаете плательщикам НДС — передавайте им счета-фактуры

- Если неплательщикам НДС — передавайте документы отгрузки

-

В налоговую каждый квартал надо сдавать новую отчетность — документ об операциях с товарами. Срок – не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. Этот отчет сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

-

При продаже прослеживаемых товаров компании-плательщики НДС должны выставлять счета-фактуры всем без исключения контрагентам, включая физлиц, которые покупают товар для личного пользования.

При этом оформлять документ надо в электронном формате.

Изменилась форма счета-фактуры:

-

Появилась строка 5а, в которой указываются номер и дата составления документа на отгрузку, на основании которого составлен счет-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

-

Добавилась графа 1 для порядкового номера записи.

-

Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

-

Графу 11 переименовали на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации»). Она заполняется одним из двух реквизитов: РНПТ, если счет-фактура по прослеживаемым товарам, или регистрационный номер декларации, если по другим товарам.

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости. Подробнее можно прочитать в нашей статье.

Компании, которые не являются плательщиками НДС, а также применяющие спецрежимы, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД. В нем должны быть также реквизиты прослеживаемости: РНПТ, единица измерения товара, количество прослеживаемых товаров.

Отличия РНПТ и ГТД

ГТД, или грузовая таможенная декларация — это документ для законного экспорта и импорта дорогостоящих товаров.

В одной декларации можно зарегистрировать информацию о товарах из одной партии, которые должны пройти таможенную процедуру.

РНПТ — это регистрационный номер партии. Это инструмент, с помощью которого налоговая отслеживает движение товара. Учет также ведется по номерам ГТД, но он более детальный, так как включает все этапы от ввоза до выбытия.

В документах — счетах-фактурах, УПД, отчете об операциях с прослеживаемыми товарами, декларации по уплате НДС — используется номер РНПТ.

Номер РНПТ: как выглядит и где его найти

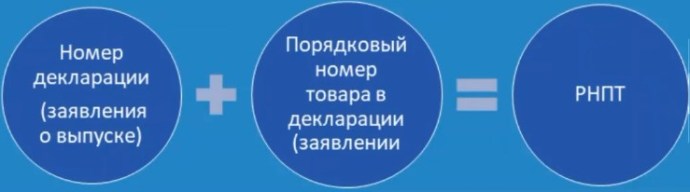

Регистрационный номер партии товара формируется на основании регистрационного номера декларации на товары и порядкового номера декларации на товары (графа 32). Между ними стоит знак «/».

Например: (1)XXXXXXXX/(2)XXXXXX/(3)XXXXXXX/(4)XXX, где:

- 1 — код таможенного органа, зарегистрировавшего декларацию на товары,

- 2 — дата регистрации декларации (день, месяц, две последние цифры года),

- 3 — порядковый номер декларации, присваиваемый по журналу регистрации,

- 4 — порядковый номер декларируемого товара.

Налоговики сами присваивают РНПТ, только если товар ввезли из стран ЕАЭС. Если вы ввозите продукцию из других стран — вы должны сформировать номер самостоятельно по схеме выше.

Где в документах найти РНПТ

Если регистрационный номер партии товара формируют по схеме выше, то РНПТ указывают в счетах-фактурах или УПД. Те, кто платит НДС, отмечают этот номер в разделе 9 декларации по НДС. Неплательщики НДС — в отчете о прослеживаемой продукции.

Если РНПТ присваивает налоговая, он будет указан в специальной квитанции, которую пришлют в ответ на уведомление о ввозе товара. Его также надо будет вписать в счет-фактуру или УПД.

Уведомление о ввозе прослеживаемых товаров

Все участники оборота прослеживаемых товаров — ИП и организации — должны отчитываться об остатках на регулярной основе согласно Федеральному закону от 09.11.2020 № 371-ФЗ.

Это относится к продукции для продажи, безвозмездной передачи, утилизации и иных операций. Если товары используются для собственных нужд, подавать уведомление на них необходимо только при утилизации или продаже. Как его заполнить, смотрите в руководстве.

Прослеживаемый товар для собственных нужд организации

Если на балансе организации есть прослеживаемые товары в составе основных средств, подавать уведомление об остатках нужно в следующих случаях:

- вы собираетесь их продавать;

- вы собираетесь их утилизировать.

При использовании в собственных целях подавать уведомление не нужно.

Прослеживаемость товаров: штрафы

С 1 января 2024 будут действовать штрафы за:

-

несдачу или нарушение сроков представления документов о прослеживаемости товаров — от 1 000 до 100 000 рублей;

-

неуказание РНПТ в счетах-фактурах — от 1 000 до 100 000 рублей;

-

искажение реквизитов прослеживаемости в отчете — 1 тыс. руб;

-

выставление счетов-фактур не в электронном виде — от 200 до 100 000 рублей.

В МоемСкладе доступна новая форма счета-фактуры, в том числе корректировочного. Можно подключить систему ЭДО и отправлять документы в два клика. Попробуйте прямо сейчас: это бесплатно.

Прослеживаемость импортных товаров и маркировка: отличия

Прослеживаемость товаров — это не маркировка. Это информационный учет некоторых видов товаров, который ведут поставщики и покупатели. При прослеживаемости следят не за каждой единицей ввезенного товара, а за сразу за всей партией.

Отличий много, мы разобрали главные из них.

| Обязательная маркировка товаров | Прослеживаемость импортных товаров |

| Код маркировки наносится на каждую единицу товара. | На товар ничего наносить не надо, присваивается номер РНПТ. |

| Код нужно отсканировать и передать информацию в систему маркировки Честный Знак. | Товары не сканируют, путь товара отслеживается по электронным документам. |

| Не нужно сдавать дополнительных отчетов. | Каждый квартал в налоговую сдается отчет об операциях с прослеживаемыми товарами. |

| Розничная продажа подтверждается кассовым чеком. | Информация о выбытии товара указывается в ежеквартальном отчете. |

Если маркировка требует дополнительного оборудования для нанесения и считывания кодов, то для учета прослеживаемых импортных товаров этого не потребуется. Однако для целей уведомления ФНС о ввозе таких товаров и сдачи отчетности по операциям с ними потребуется организовать электронный документооборот.

Поддержка прослеживаемости в МоемСкладе

В сервисе МойСклад работать с прослеживаемыми товарами просто и удобно. Можно отправить счет-фактуру или УПД с РНПТ через систему ЭДО в два клика. Код автоматически загружается в документы при приемке товара в учетную систему.

Код РНПТ также автоматически добавится в документы при отгрузке и возврате товара поставщику — при отправке по ЭДО можно выбрать вариант УПД с прослеживаемость или без нее.

Если РНПТ товаров не указан, его можно получить с помощью Отчета об остатках прослеживаемых товаров. В МоемСкладе удобно экспортировать остатки

прослеживаемых товаров без РНПТ в Excel, чтобы потом загрузить файл в ЭДО и обратиться в налоговую для получения РНПТ этих товаров. Подробнее о том, как работать с прослеживаемостью в МоемСкладе читайте в инструкции.

Вопросы и ответы

Какие документы надо сдавать в налоговую?

-

Уведомление о ввозе (КНД 1169008). Его сдают импортеры прослеживаемых товаров из ЕАЭС в Россию. На основании этого документа налоговая присвоит РНПТ — это регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров.

-

Уведомление об остатках (КНД 1169011). Его сдают налогоплательщики, у которых есть остатки прослеживаемых товаров.

-

Уведомление о перемещении (КНД 1169009). Оно нужно экспортерам прослеживаемых товаров из России в страны ЕАЭС.

-

Отчет об операциях с товарами. Его сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

Формы документов и порядок их заполнения утверждены письмом ФНС от 14.04.2021 № ЕА-4-15/5042@. Документы надо сдавать по ТКС через оператора ЭДО в ИФНС по месту учета.

Если фирма для себя закупила импортные канцелярские принадлежности, надо ли выписывать счет-фактуру?

Пока канцтоваров в списке прослеживаемых товаров нет. Если такую продукцию потом будут прослеживать, то компания-импортер при продаже должна будет выставить компании-покупателю счет-фактуру с указанием идентификатора товара.

Как узнать, есть ли оборудование, которое мы хотим закупить, в списке прослеживаемых товаров?

Надо найти код товара в справочниках ТН ВЭД или ОКПД 2. Потом сравнить с кодами, которые указаны в списке в постановлении правительства от 01.07.2021 № 1110.

Проверить идентификатор прослеживаемости можно на сайте ФНС России.

Для товаров, которые подлежат прослеживаемости, нужен отдельный счет-фактура?

Нет, в одном счете-фактуре могут быть указаны товары разных видов, неважно, подлежат они прослеживаемости или нет.

За какие ошибки в отчетах по прослеживаемости бизнес могут оштрафовать?

- Предприниматель не указал реквизиты в отчете и в декларации по НДС или вообще не сформировал электронные счета-фактуры и УПД с ними.

- Продавец забыл указать в счетах-фактурах данные о единице измерения, о количестве товара.

- Плательщик НДС, вместо того, чтобы включать сведения в декларацию, включил их в отчет.

- Предприниматель при возврате товара формирует первичный счет-фактуру вместо корректировочного, хотя нового договора поставки нет.

МойСклад — это учет любых товаров, в том числе прослеживаемых.

- Контролируйте остатки с уведомлениями, что товар заканчивается.

- Автоматически создавайте заказы поставщикам на основании статистики продаж или неснижаемого остатка.

- Анализируйте продажи: сервис подскажет, какой товар закупать больше, а от какого лучше отказаться.

- Печатайте чеки и ценники.

- Бесплатно работайте с маркировкой — в 2023 она станет обязательной.

Подключение с любого устройства, поддержка 24/7, есть бесплатный тариф.

С июля 2021 года в России начала функционировать национальная система прослеживаемости товаров, которые входят в соответствующий перечень. Соответственно, в документах по НДС (счета-фактуры, УПД и др.) и в специальной отчётности появились с 2021 года реквизиты прослеживаемости ‒ РНПТ (регистрационный номер партии товара) и другие. О них рассказываем в этой консультации.

Что относится к реквизитам прослеживаемости

На основании п. 2 Положения о национальной системе прослеживаемости товаров (утв. постановлением Правительства РФ от 01.07.2021 № 1108, далее ‒ Постановление № 1108) реквизита прослеживаемости всего три:

- Регистрационный номер партии товара (РНПТ), подлежащего прослеживаемости.

- Количественная единица измерения товара, используемая в целях прослеживаемости, в соответствии с Перечнем (утв. постановлением Правительства РФ от 01.07.2021 № 1110). Согласно документу, это штуки (шт.) ‒ код 796.

- Количество товара (в количественной единице измерения).

Подробнее об этом см. «Какие товары относятся к прослеживаемым с 1 июля 2021 года: перечень».

Что такое РНТП

Регистрационный номер партии товара ‒ это специальный идентификатор, используемый в целях прослеживаемости товаров. Он формируется на основании регистрационного номера декларации на товары и порядкового номера товара в ней.

ПРИМЕР

Структура РНПТ (письмо ФНС от 04.07.2019 № ЕД-4-15/13072):

XXXXXXXX/XXXXXX/XXXXXXX/XXX

Где:

- элемент 1 ‒ код таможенного органа, зарегистрировавшего декларацию на товары (ДТ);

- элемент 2 ‒ дата регистрации ДТ (день, месяц, две последние цифры года);

- элемент 3 ‒ порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом;

- элемент 4 ‒ порядковый номер декларируемого товара.

РНТП вместе с количеством товаров указывают:

- в счетах-фактурах (в т. ч. на корректировку);

- УПД и универсальных корректировочных документах;

- книгах покупок и продаж;

- декларации по НДС;

- специальной отчетности по прослеживаемости – в уведомлениях о ввозе товаров из ЕАЭС, перемещении товаров в ЕАЭС и об их остатках, отчете об операциях с товарами, подлежащими прослеживаемости.

РНТП представляет собой один из следующих номеров:

- формируемый участником оборота при ввозе товаров для внутреннего потребления из показателей декларации на товары (см. выше);

- формируемый участником оборота при ввозе товаров для внутреннего потребления из показателей заявления о выпуске товаров до подачи декларации на них (регистрационный номер заявления и порядковый номер товара в соответствии с заявлением о выпуске до подачи декларации);

- номер, присваиваемый ФНС России в случаях, предусмотренных абз. 3-7 п. 3 Постановления № 1108, на основании документов, представляемых участником оборота.

Роль реквизитов прослеживаемости

Учтите, что при реализации товаров, подлежащих прослеживаемости, участник их оборота обязан обеспечить наличие и правильность указания реквизитов прослеживаемости в счетах-фактурах, в том числе корректировочных, и в иных документах (подп. «з» п. 13 Постановления № 1108).

При приобретении товаров, подлежащих прослеживаемости, нужно:

- удостовериться в наличии и правильности указанного РНПТ;

- обеспечить правильность его указания в документах, содержащих реквизиты прослеживаемости, отчете об операциях с товарами, подлежащими прослеживаемости.

Участники оборота товаров сдают документы с такими реквизитами в электронной форме в налоговую, чтобы та проконтролировала весь путь товара от производителя до конечного потребителя.

ФНС закон обязывает размещать специальные сервисы со сведениями о существующих регистрационных номерах партии товара.

На территории ЕАЭС планируется введение единого механизма контроля за законностью оборота товаров (Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию ЕАЭС от 29.05.2019, г. Нур-Султан).

Для реализации этого проекта на первом этапе формируются национальные системы прослеживаемости товаров.

Цель прослеживаемости – контроль за движением ввезенного товара, которое связано с переходом права собственности либо его утратой по иным причинам (п. 3–5 Положения о национальной системе прослеживаемости).

Планировалось, что с 1 июля 2021 года на территории России будет запущена наша национальная система прослеживаемости товаров (Федеральный закон от 09.11.2020 № 371-ФЗ), разработанная в рамках международного Соглашения для обеспечения единого механизма налогового и таможенного администрирования.

Однако внедрение системы прослеживаемости товаров было приостановлено (письмо ФНС России от 30.06.21 №ЕА-4-15/9208@) и возобновлено только с 8 июля 2021 г.

В целях реализации этого проекта Правительство России приняло ряд постановлений от 01.07.2021 г.:

-

№ 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров»,

-

№ 1109 «Об утверждении критериев отбора отдельных видов товаров для включения в перечень товаров, подлежащих прослеживаемости на территории Российской Федерации».

Какие импортные товары подлежат прослеживаемости

Перечень таких товаров утвержден Постановлением Правительства от 01.07.2021 г. № 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости на территории Российской Федерации». Ранее, в рамках проведения эксперимента, перечень товаров, подлежащих прослеживаемости, был утвержден Постановлением Правительства от 25.06.2019 № 807.

Какие именно товары подпадают под контроль, необходимо определять по их наименованию и коду. Основные коды нужно смотреть по ТН ВЭД ЕАЭС (Товарной номенклатуре внешнеэкономической деятельности ЕАЭС). В том случае, если не можете определить коды по ТН ВЭД ЕАЭС – используйте ОКПД2 (Общероссийского классификатора продукции по видам экономической деятельности).

Под прослеживаемость попадают товары вне зависимости от страны их происхождения.

Однако под действие системы прослеживаемости не подпадают следующие товары (п. 6 Положения о национальной системе прослеживаемости, письмо Минфина России от 30.03.2021 № 27-01-24/23047):

-

полученные в результате переработки на территории России (включая продукты переработки, отходы и остатки);

-

изготовленные из иностранных товаров, помещенных под таможенные процедуры свободной таможенной зоны или свободного склада;

-

предназначенные для официального использования в дипломатических представительствах, консульских учреждениях, международных организациях, которые пользуются привилегиями на основании международных договоров с Россией;

-

переданные физлицам для нужд, не связанных с предпринимательской деятельностью, или плательщикам налога на профессиональный доход;

-

товары, сведения об операциях с которыми составляют гостайну.

Кто участвует в системе прослеживаемости

Оператором системы прослеживаемости является ФНС России. Она создает, внедряет и сопровождает информационную систему, в которой аккумулируются, учитываются и хранится сведения о прослеживаемых товарах и информация об их обороте.

Важно не путать систему прослеживаемости товаров с системой их маркировки, реализацией которой занимается ЦРПТ (Центр развития и поддержки предпринимательства).

Участниками системы прослеживаемости являются организации и предприниматели не зависимо от принимаемой ими системы налогообложения, у которых есть операции с прослеживаемыми товарами. Прежде всего, это импортеры и продавцы прослеживаемых товаров, а также те, кто утилизирует, конфискует, передает, и экспортирует такие товары. В процессе участвуют и посредники, которые осуществляют операции с прослеживаемыми товарами.

Операции с прослеживаемыми товарами приведены в постановлении Правительства от 01.07.2021 № 1108 (39 операций).

Как будут отслеживать товары

В системе прослеживаются партии товаров, а не товары как таковые. Для этого каждой партии товаров, подлежащих прослеживанию, присваивается регистрационный номер.

РНПТ (регистрационный номер партии товаров) состоит из четырех элементов, которые разделены между собой знаками «/».

-

Первый элемент – восьмизначный код таможни, зарегистрировавшей декларацию.

-

Второй элемент – шестизначная дата регистрации декларации в формате «ДДММГГ».

-

Третий элемент – семизначный порядковый номер декларации, присвоенный таможней в журнале регистрации.

-

Четвертый элемент – трехзначный порядковый номер товара из графы 32 таможенной декларации.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет подать уведомление о ввозе в ФНС России, которая и формирует РНПТ на каждую партию. Налоговая сообщит о присвоении номера не позднее следующего календарного дня с даты получения уведомления.

Формат квитанции о присвоении РНПТ налоговая служба довела письмом от 14.05.2021 № ЕА-4-15/6594.

Если товар, подлежащий прослеживанию, ввозится из стран, не имеющих отношения к ЕАЭС, то экономические субъекты сами формируют РНПТ на основании регистрационного номера таможенной декларации и номера партии товаров.

РНПТ по остаткам импортных товаров, подлежащих прослеживанию, по состоянию на 08 июля 2021 г. также присваивает ФНС на основании поданного вами уведомления об остатках. Кстати, если товар находится в торговом зале магазина розничной торговли и будет реализован до 1 января 2022 г., то подавать в отношении него уведомление об остатках не нужно (письмо ФНС от 09.09.2021 № ЕА-4-15/11185).

Обратите внимание, если товар, подлежащий прослеживанию, был ввезен с 1 января 2018 г. до 8 июля 2021 г., то РНПТ можно присвоить и самостоятельно по номеру декларации на товары и порядковому номеру товара в ней (письмо ФНС от 28.06.2021 № ЕА-4-15/9015). Однако уведомление об остатках товара, но уже с указанием РНПТ, в налоговую подавать все равно придется. В ответ на уведомление получите квитанцию о присвоении РНПТ:

-

с указанием вашего номера, если он верный;

-

новым номером, если вы ошиблись.

Если же обратились за получением РНПТ ошибочно, то необходимо в налоговую подать корректировочное уведомление с указанием количества товара равным нулю (письмо ФНС от 09.07.2021 № ЕА-4-15/9627).

Если обратились за получением РНПТ и получили его с 1 июля, но до даты введения в действие системы прослеживаемости (8 июля), то повторно обращаться за получением РНПТ не нужно. Этот номер вы можете указывать в счетах-фактурах на отгрузку, УПД, иных документах по прослеживаемости (письмо ФНС от 09.07.2021г. № ЕА-4-15/9627).

Все операции с прослеживаемыми товарами участники отражают в декларации по НДС, журнале учета счетов-фактур и (или) в отчете об операциях.

Независимо от системы налогообложения участников отдельную отчетность нужно подать по экспорту и импорту из стран ЕАЭС:

-

уведомление о ввозе (импорт);

-

уведомление о перемещении (экспорт).

Как организовать прослеживаемость товаров в организации

Контроль за прослеживаемыми товарами требует перехода на электронный документооборот (ЭДО). Это требование Федерального закона от № 371-ФЗ от 09.11.2020 и статьи 169 НК РФ.

Чтобы перейти на ЭДО, необходимо заключить договор с оператором ЭДО и приобрести у него программное обеспечение. Вместе с тем следует заключить соглашение с контрагентами о переходе на электронные счета-фактуры.

Ваша учетная программа должна содержать модули с новыми и обновленными формами и форматами документов, необходимыми для учета прослеживаемых товаров.

В порядке исключения можно выставлять бумажные счета-фактуры при следующих операциях:

-

реализация физическим лицам для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью;

-

реализация плательщикам налога на профессиональный доход;

-

реализация и перемещение товара с территории РФ при экспорте (реэкспорте);

-

реализация и перемещение товаров с территории РФ на территорию другого государства – члена ЕАЭС.

Участники системы оформляют покупку, продажу и другие операции с прослеживаемыми товарами с применением счетов-фактур, универсальных передаточных документов и НДС-регистров.

Организации, которые не являются плательщиками НДС, при совершении сделок с прослеживаемыми товарами вместо счетов-фактур составляют УПД и не оформляют книги покупок и продаж.

Законодательство не регламентирует сам порядок учета прослеживаемых товаров в организации. Порядок учета, в том числе и на бухгалтерских счетах, вы можете организовать самостоятельно (письмо Минфина России от 23.08.2021 № 27-01-22/67650, ФНС России от 28.06.2021 № ЕА-4-15/9015).

Отчетность

Уведомление об остатках

Уведомление в электронном виде подают в ФНС по ТКС один раз для каждого наименования прослеживаемого товара все организации и предприниматели независимо от применяемой системы налогообложения, у которых есть остатки прослеживаемых товаров.

Уведомление необходимо представить до того, как совершите первую операцию с прослеживаемыми товарами (письмо ФНС от 09.07.2021 № ЕА-4-15/9627). Вас известят о присвоении РНПТ не позднее следующего календарного дня с даты получения уведомления (п. 28-29 Положения о национальной системе прослеживаемости).

Уведомление в ФНС подает головная организация с указанием в строках 5-5б уведомления наименование, ИНН и КПП головной организации (подп. «д-ж» п. 1 Порядка заполнения уведомления, утв. приказом ФНС от 08.07.2021 № ЕД-7-15/645). Порядок заполнения уведомления утвержден в приложении 7, а электронный формат – в приложении 11 к приказу ФНС от 08.07.2021 № ЕД-7-15/645.

Если подаете уведомление об остатках прослеживаемых основных средств, в строке 18 отражайте их остаточную балансовую. Если прослеживаемый товар является составной частью основного средства, то в строке 18 уведомления укажите пропорциональную часть стоимости основного средства.

Стоимость имущества за балансом, допустимо отражать в строке 18 уведомления в оценке, которую применяете для контроля и учета движения на забалансовых счетах (письмо ФНС от 01.09.2021 № ЕА-4-15/12338).

Корректировочное уведомление

Если в отправленном уведомлении обнаружили ошибки, подайте корректировочное уведомление. Срок отправки корректировочного документа — следующий рабочий день после выявления ошибок (п. 31 Положения о национальной системе прослеживаемости).

В строке 1 корректировочного документа укажите номер, присвоенный первичному уведомлению, в строке 2 проставьте дату первичного уведомления, а в строке 3 – номер корректировки, например, 1, 2, 3 и т. д. В строках и графах, где допустили ошибку, проставьте правильный показатель. Строки и графы, которые не содержат ошибок, продублируйте в корректировочное уведомление из первоначального документа.

Декларация по НДС

Подается в ИФНС по месту учета по сроку (не позднее 25 числа месяца, следующего за налоговым периодом) плательщиками НДС.

Журнал учета счетов-фактур

Подается в ИФНС по месту учета по сроку (не позднее 20 числа месяца, следующего за налоговым периодом) лицами, выполняющими посреднические функции.

Уведомление о ввозе товаров из стран ЕАЭС

Подают импортеры товаров из стран ЕАЭС в ФНС не позднее 5 рабочих дней с даты постановки товаров на учет.

Уведомление о перемещении товаров в страны ЕАЭС

Подают экспортеры товаров в страны ЕАЭС в ФНС не позднее 5 рабочих дней с даты отгрузки товаров.

Отчет об операциях

Неплательщики НДС подают в ИФНС по месту учета по сроку (не позднее 25 числа месяца, следующего за налоговым периодом по НДС), а плательщики только по отдельным операциям с прослеживаемыми товарами, например:

-

при передаче в производство и (или) на переработку (код 01);

-

при уничтожении или безвозвратная утрата в результате форс-мажорных обстоятельств (код 03);

-

при приобретении у неплательщиков НДС (код 17).

Как действовать в разных ситуациях

-

При импорте товаров из стран, не входящих в ЕАЭС, – подавать отчет об операциях и уведомление о ввозе не надо. Сведения в ФНС передаст таможня (п. 18 Положения о национальной системе прослеживаемости). Включить в декларацию по НДС или отчет об операциях (код 15) (если вы неплательщик НДС) импортные товары следует за квартал, в котором будете совершать операции с этим товаром, которые подпадают под контроль, например, продавать.

-

При экспорте в страны, не входящие в ЕАЭС, товар отразите в декларации по НДС или в отчете об операциях (код 05) (если вы неплательщиками НДС).

-

Когда передаете приобретенные товары, подлежащие прослеживаемости, для использования в производственной деятельности (например, основные средства), – уведомлять ФНС о наличии остатков таких товаров и подавать отчет об операциях не надо. Вот если решите эти объекты продать или использовать в других прослеживаемых операциях, то на дату принятия решения проведите инвентаризацию и подайте уведомление об остатках (письма ФНС от 30.06.2021 № ЕА-4-15/9195, от 12.05.2021 № ЕА-4-15/6469).

- Если прослеживаемые товары используете в производстве других товаров, которые так же подпадут под прослеживаемость, но с другим кодом, то такую передачу отразите в отчете об операциях независимо от применяемой системы налогообложения (код 01). Для этого перед передачей прослеживаемого товара в производство проведите инвентаризацию и подайте в ФНС уведомление об остатках.

Внимание! Операции с непрослеживаемым товаром, в состав которого включены прослеживаемые товары, в специальной отчетности отражать не надо (письмо ФНС от 26.07.2021 № СД-4-15/10448).

-

Передачу прослеживаемого товара на ремонт и его возврат из ремонта в отчетах об операциях отражать не нужно (п. 2 письма ФНС от 26.07.2021 № СД-4-15/10449).

-

В случае продажи прослеживаемого товара в комплекте – его нужно отразить в отдельной подстроке к строке комплекта (письма ФНС России от 28.06.2021 № ЕА-4-15/9015 и от 12.05.2021 № ЕА-4-15/6469).

-

Продажа прослеживаемого товара в рамках госконтракта, содержащего гостайну, прослеживаемости не подлежит и отражается в декларации по НДС без указания РНПТ и других реквизитов прослеживаемости.

-

Полученные в результате переработки на территории России товары, например, в результате разукомплектования) прослеживаемости не подлежат (подп. «а» п. 6 Положения о национальной системе прослеживаемости).

ФНС нам в помощь

На сайте ФНС размещен интерактивный сервис, с помощью которого можно посмотреть информацию по прослеживаемым товарам. Также, с помощью сервиса можно проверить приобретаемые товары, если поставщик не указал РНПТ (письмо ФНС от 19.08.2021 № ЕА-4-15/11700).

Ответственность

Ответственности за нарушения при работе в системе прослеживаемости пока нет. Планируется ввести административную ответственность с 1 июля 2022 г. (п. 3 письма Минфина России от 11.08.2021 № 27-01-22/64473, письмо ФНС России от 30.06.2021 № ЕА-4-15/9208).

Официальных разъяснений, в отношении возможности привлечения к ответственности по п. 1 уже действующей ст. 15.6 КоАП, пока нет. Более того, Минфин разъяснил, что привлечь продавца в переходный период к административной ответственности за выставление счета-фактуры или УПД по прослеживаемым товарам на бумажном носителе нельзя (п. 4 письма Минфина от 11.08.2021 № 27-01-22/64473).

Важно, что непредставление отчетности об операциях и документов с реквизитами прослеживаемости товаров налоговым правонарушением не является. Следовательно, ответственности в соответствии с гл. 16 НК РФ пока не будет (письмо ФНС России от 04.10.2021 № ЕА-4-15/14005).

А вот продавца, не выставившего счет-фактуру вообще, в том числе по прослеживаемым товарам, привлекут к ответственности по статье 120 НК РФ.

Контроль за прослеживаемыми товарами со стороны ФНС

ИФНС в ходе проведения камеральной проверки деклараций (по НДС, УСН, ЕСХН, иных) сможет истребовать у налогоплательщика счета-фактуры, первичные и иные документы по операциям с прослеживаемым товаром если выявлены несоответствия:

-

между сведениями декларации и отчетом об операциях с прослеживаемыми товарами и (или) документами с РНПТ, представленных налогоплательщиком;

-

между сведениями декларации по НДС налогоплательщика и отчета об операциях с прослеживаемыми товарами, представленного другим налогоплательщиком;

-

между сведениями отчета налогоплательщика об операциях с прослеживаемыми товарами с данными таких отчетов других налогоплательщиков.

При наличии указанных противоречий ИФНС сможет осматривать территорию, помещение, предметы и документы налогоплательщика (ст. 88 НК РФ, Приказ ФНС России от 26.03.2021 № ЕД-7-3/228@, Информация ФНС России от 27 апреля 2021 № Б/Н).

Однако независимо от наличия ответственности необходимо четко соблюдать требования действующего законодательства и быть готовым к пристальному вниманию контролирующих органов к товарам, подлежащим контролю, особенно в рамках проведения камерального контроля.

Отправить

Запинить

Твитнуть

Поделиться