Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов. Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

Что за реквизиты?

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Вернуть потерянное будет сложно. В договорах на оказание банковских услуг прописано, что ответственность за сохранность данных карты несет держатель карты. Если он сам добровольно эти реквизиты сообщил посторонним, банк за такие действия ответственности не несет. Придется обращаться в полицию и если она найдет мошенника, с него и взыскивать ущерб.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из смс. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Виды мошенничества с картами

Фальшивые банкоматы. Не каждый банкомат, который вы видите, обязательно принадлежит банку. Мошенники могут скупать на черном рынке старые банкоматы, перенастраивать их и получать доступ к данным карты. Снять наличные в таком банкомате не получится — он выдаст сообщение, что купюр нет или что он неисправен. Зато такой банкомат передаст мошенникам все реквизиты карты.

Чтобы обезопасить себя, проверьте банкомат на карте с банкоматами в приложении банка.

Скрытые камеры. Мошенники крепят их на банкомат или прячут где-то возле. Миниатюрная камера направлена на клавиатуру банкомата и записывает, как клиенты вводят пин. Еще камера может записать все реквизиты, указанные на карте: имя владельца, срок действия и даже код безопасности.

Скимминг. Скиммер — это считыватель магнитной ленты на карте. Мошенники прикрепляют его к картоприемнику банкомата.

Банки знают об уловках мошенников, и поэтому начали выпускать банкоматы без картоприемников. На современных банкоматах карту достаточно приложить к специальной площадке со значком бесконтактной оплаты. Если есть альтернатива, рекомендую пользоваться именно такими банкоматами.

Траппинг, или «ливанская петля». Мошенник вставляет в картридер кусок фотопленки или пластика, и карта, попадая в прорезь, не возвращается владельцу, а попадает в конверт, который мошенник вытащит и получит возможность пользоваться картой.

По возможности пользуйтесь банкоматами без прорезей. В них карта в принципе не может быть удержана из-за неисправности устройства и к мошенникам в руки не попадет ни при каких обстоятельствах.

Накладная клавиатура. Мошенники устанавливают на банкомат поддельную клавиатуру поверх оригинальной. Поддельная запоминает все, что вы набираете, и передает нажатия на настоящие клавиши.

Фишинг. Это рассылка писем и уведомлений от имени брендов, банков, платежных систем, почтовых сервисов, социальных сетей. В письме содержится ссылка, якобы ведущая на сайт сервиса, но на самом деле она ведет на сайт мошенников, внешне не отличающийся от оригинала.

Пользователя убеждают ввести данные карты якобы для оплаты товаров или услуг, но на самом деле покупки не происходит, а данные попадают в руки мошенников.

Совет здесь только один: не переходить по ссылкам, если не уверены в их надежности. Убедитесь, что отправитель — именно тот, за кого себя выдает.

Смс-мошенничество. Мошенники через смс убеждают держателя карты перевести деньги. Например, предлагают поучаствовать в розыгрыше приза, получить компенсацию или просто позвонить на платный номер.

Вишинг — телефонное мошенничество. Самый распространенный сейчас вид мошенничества.

Мошенники представляются работниками службы безопасности, сотрудниками правоохранительных органов, Центробанка. Бывает, что они представляются покупателями на сайтах объявлений.

Цель у них одна — получить реквизиты карты: ее номер, код безопасности, а если повезет, то и код из смс.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и, например, привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Можно сообщать

Нельзя сообщать

Номер из 16 цифр

Имя и фамилия

Код безопасности на обратной стороне

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать? Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо? Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно? Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск все равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Звонит друг, хочет вернуть долг на мою карту. Какие данные карты ему можно сказать? Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать? Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать? Самый безопасный способ помочь маме — попросить у нее ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе.

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить? Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

Звонят из банка, просят сказать номер карты. Говорить? Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Хочу похвастаться своей новой картой в инстаграме. Можно? Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.

Реквизиты попали в чужие руки? Перевыпускайте.

Как защитить реквизиты

Может, стереть код безопасности с карты? Или заклеить чем-нибудь? С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

В России на реквизиты на карте почти никто никогда не смотрит. Так что удаление кода, если вы не выезжаете за границу, почти ничем вам не грозит.

А все-таки как защитить-то? Выпустите допкарту для интернет-покупок, а на основной карте отключите операции в интернете.

Вы можете выпустить до десяти дополнительных карт — в Тинькофф это бесплатно. А еще на карте можно установить лимит на покупки в интернете и снятие наличных.

Платите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

Еще один способ обезопасить реквизиты карты — воспользоваться Системой быстрых платежей. Для перевода не нужно знать номера карты или счета получателя. Достаточно номера телефона — его и сообщите человеку, который хочет перевести вам деньги. Система позволяет без комиссии переводить до 100 000 Р в месяц.

Смс-банк подключать? Обязательно. Если злоумышленники попытаются расплатиться вашей картой, вы сразу об этом узнаете: банк пришлет смс или пуш-уведомление. Если на ваш телефон поступит сообщение с подтверждением покупки, которую вы не делали, срочно заблокируйте карту.

Правила безопасности при пользовании банкингом

Главное правило — клиент сам несет ответственность за свои действия. Обеспечить сохранность реквизитов карточного счета — обязанность владельца счета, а не банка.

Если скажете посторонним коды безопасности и пароли для входа, банк ответственности нести не будет. Поэтому лучше эту информацию никому не сообщать.

Зная код из смс, любой желающий может получить доступ к личному кабинету на сайте банка и распоряжаться всеми деньгами на счете по своему усмотрению.

Правила безопасности при бесконтактной оплате

Скрытые камеры могут стоять не только рядом с банкоматами. Их могут установить, например, в торговой точке, и они будут снимать реквизиты карты, чтобы потом недобросовестные работники магазина могли ими воспользоваться.

Я рекомендую держать карту таким образом, чтобы номер и срок действия не попадали в поле зрения камеры, или вообще прикрывать их рукой. Сам я иногда вообще не вынимаю карту из бумажника — просто прикладываю его к платежному терминалу. Карта при этом нормально считывается.

Встречались публикации о том, что терминал бесконтактной оплаты можно приложить к карману с картой и таким образом списать деньги. Теоретически это возможно, но на май 2021 года нет информации об уголовном деле, возбужденном по такому факту.

Если боитесь подобных краж, можно носить кошелек с карточкой в нагрудном кармане одежды: так вы можете контролировать тех, кто подходит к вам с терминалом оплаты. Еще можно разместить карточку в глубине сумки. Терминал бесконтактной оплаты сработает на расстоянии не более двух сантиметров, и размеров сумки может оказаться достаточно для защиты от несанкционированного снятия денег.

Что делать, если мошенники все-таки списали деньги с карты

В такой ситуации лучше как можно быстрее обратиться в полицию. О том, как это сделать, мы рассказывали в отдельной статье.

Запомнить

- Сообщать можно только номер карты и только проверенным людям.

- Имя, фамилию, срок действия и код безопасности сообщать нельзя.

- Смс-код нельзя сообщать никому и никогда.

- Оставили карту без присмотра — перевыпускайте.

- Заведите карту для офлайна с отключенными платежами в интернете.

Банки тоже защищают деньги на ваших счетах. Вот как это делает Тинькофф

Мониторит подозрительные операции. Банк смотрит, где совершается операция и насколько это место типично для вас. И, если система сочтет операцию нетипичной для вас, на всякий случай она может временно заблокировать карту и спросить ваше подтверждение.

Проверяет, что платите действительно вы. Для каждой операции со счетом в интернете вас просят ввести смс-код или задают вопросы, ответы на которые знаете только вы.

Подтверждает каждую покупку в интернете и перевод в приложении одноразовым кодом в пуш-уведомлении или смс.

Сообщает о входе в личный кабинет в смс. Если кто-то входит в ваш личный кабинет или приложение, вы сразу же об этом узнаете.

Бесплатно определяет номера. Можно включить бесплатный определитель номеров, и тогда во время звонка с незнакомого номера на экране вы увидите, кто звонит.

Все это можно испробовать на бесплатной дебетовой карте Tinkoff Black — ее быстро и бесплатно привезут домой или в офис.

Генератор кредитных карт — это инструмент, который генерирует действительные номера кредитных карт для целей тестирования и разработки в области программирования, образования и разработки кода.

Важно отметить, что эти номера кредитных карт не являются реальными и не могут использоваться для совершения реальных покупок. Однако они используются для тестирования систем обработки платежей или в целях разработки.

Если вам нужен реальный номер кредитной карты для совершения реальных покупок, мы рекомендуем вам использовать надежное финансовое учреждение, такое как банк или компания, выпускающая кредитные карты. VCCGenerator НЕ является финансовым учреждением и не выдает реальные номера кредитных карт.

Генератор кредитных карт генерирует случайные номера кредитных карт на основе идентификационного номера банка (БИН) с использованием алгоритма Луна. Алгоритм Луна также известен как алгоритм Modulus 10 или Mod-10.

Мы всегда следуем правилу алгоритма Луна при создании данных кредитной карты. Инструмент генератора кредитных карт работает аналогично тому, как эмитенты кредитных карт создают свои карты.

Чтобы использовать Генератор кредитных карт, просто выберите БИН или введите БИН в Генератор БИН, для которого вы хотите сгенерировать номер, и нажмите кнопку «СОЗДАТЬ». Инструмент будет генерировать действительные номера кредитных карт, которые вы можете использовать для тестирования или разработки.

Вы можете проверить доступную информацию о банковском идентификационном номере (БИН) кредитной/дебетовой карты, используя наш БИН чекер, чтобы определить данные карты, выпустившей карту.

Генератор кредитных карт можно использовать по-разному. Некоторые из наиболее распространенных применений:

Прототип:

Генератор кредитных карт можно использовать для прототипирования и тестирования различных сценариев. Например, если вы разработчик, работающий над новой платежной системой, вы можете использовать генератор кредитных карт для тестирования системы.

Иногда разработчики используют реальные номера кредитных карт для тестирования своих систем. Однако это может быть рискованно, поскольку может привести к фактическому списанию средств с карты. Использование генератора кредитных карт — гораздо более безопасный способ тестирования платежных систем.

Образование:

Генераторы кредитных карт также можно использовать в образовательных целях. Например, студенты, изучающие программирование или информатику, могут использовать генератор кредитных карт, чтобы лучше понять, как работают номера кредитных карт.

Точно так же студенты, изучающие математические алгоритмы, могут использовать генератор кредитных карт, чтобы лучше понять, как работает алгоритм Луна.

Разработка кода:

Программисты могут использовать инструмент Генератор кредитных карт для разработки и тестирования различных аспектов своего кода. Например, кодировщик, работающий на сайте электронной коммерции, может использовать этот инструмент для генерации случайных номеров кредитных карт для проверки системы обработки платежей на сайте.

Точно так же программист, работающий над новым алгоритмом, может использовать генератор кредитных карт для генерации тестовых данных. Затем эти данные можно использовать для проверки правильности работы алгоритма.

Первая цифра номера любой кредитной карты называется основным отраслевым идентификатором (MII). А начальные шесть или восемь цифр номера кредитной карты (включая первую цифру MII) известны как идентификационный номер эмитента (ИИН).

Идентификационные номера банка (БИН) чаще называют идентификационными номерами эмитента (ИИН). Это связано с тем, что карты могут быть выпущены учреждениями, отличными от банков.

Идентификационный номер эмитента (ИИН) идентифицирует учреждение-эмитент карты, которое выдало карту держателю карты. Эмитент карты выделяет оставшуюся часть номера. Длина номера карты равна количеству цифр. Некоторые эмитенты карт печатают полный ИИН и номер счета на своей карте.

Вы можете быстро идентифицировать кредитные карты в основной отрасли. Чтобы лучше понять основной отраслевой идентификатор (MII) и идентификационный номер эмитента (ИИН), вы можете ознакомиться с таблицей ниже.

| СЕТЬ ВЫДАЧИ | ДИАПАЗОНЫ ИИН/БИН | ДЛИНА |

|---|---|---|

| American Express | 34, 37 | 15 |

| Bankcard | 5610, 560221 – 560225 | 16 |

| China T-Union | 31 | 19 |

| China UnionPay | 62 | 16 — 19 |

| Diners Club enRoute | 2014, 2149 | 15 |

| Diners Club International | 36 | 16 – 19 |

| 300 – 305, 3095, 38 – 39 | 16 — 19 | |

| Diners Club United States & Canada | 54, 55 | 16 |

| Discover Card | 6011, 644-649, 65 | 16 – 19 |

| 622126–622925 (совместно с China UnionPay) | 16 – 19 | |

| UkrCard | 60400100 – 60420099 | 16 – 19 |

| RuPay | 60, 65, 81, 82, 508 | 16 |

| 353, 356 (совместный бренд RuPay и JCB) | 16 | |

| InterPayment | 636 | 16 — 19 |

| InstaPayment | 637 – 639 | 16 |

| JCB | 3528 – 3589 | 16 — 19 |

| Laser | 6304, 6706, 6771, 6709 | 16 — 19 |

| Maestro (UK) | 6759, 676770, 676774 | 12 — 19 |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | 12 — 19 |

| Dankort | 5019 | 16 |

| 4571 (совместно с Visa) | 16 | |

| Mir | 2200 – 2204 | 16 – 19 |

| BORICA | 2205 | 16 |

| NPS Pridnestrovie | 6054740 – 6054744 | 16 |

| Mastercard | 2221 — 2720 | 16 |

| 51 – 55 | 16 | |

| Solo | 6334, 6767 | 16, 18, 19 |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | 16, 18, 19 |

| Troy | 65 (совместный бренд Discover), 9792 | 16 |

| Visa | 4 | 13, 16 |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | 16 |

| UATP | 1 | 15 |

| Verve | 506099–506198, 650002–650027, 507865-507964 | 16, 18, 19 |

| LankaPay | 357111 | 16 |

| UzCard | 8600 | 16 |

| Humo | 9860 | 16 |

| GPN | 1, 2, 6, 7, 8, 9 | 16 |

Вы можете проверить данные любой кредитной/дебетовой карты с помощью Валидатор Кредитных Карт, чтобы получить дополнительную информацию об эмитенте карты, стране, типе карты, проверке Луна, проверке контрольной суммы и идентификационном номере банка (БИН).

Генератор кредитных карт имеет несколько функций, которые делают его очень полезным. Некоторые из самых популярных функций:

- Поддерживает все основные типы кредитных карт: Инструмент поддерживает все основные типы кредитных карт, включая Visa, Mastercard, American Express, JCB, Discover, Diners Club и другие. Это делает его очень универсальным и полезным для различных целей.

- Позволяет выбрать БИН: Вы можете выбрать БИН (идентификационный номер банка) кредитной карты. Это позволяет вам генерировать номера, характерные для конкретного эмитента карты.

- Позволяет ввести БИН: Вы также можете ввести БИН кредитной карты. Это полезно, если вы хотите сгенерировать номер кредитной карты определенного типа. (Используйте БИН Генератор, чтобы ввести БИН.)

- Генерирует случайные действительные номера кредитных карт: Инструмент может генерировать случайные действительные номера кредитных карт. Это очень полезно для целей тестирования и разработки. Эти числа можно использовать для тестирования различных аспектов кода или систем.

Ниже приведены ответы на некоторые часто задаваемые вопросы о VCCGenerator и о том, как он работает. Если здесь нет ответа на ваш вопрос, посетите нашу страницу часто задаваемых вопросов или свяжитесь с нами для получения дополнительной информации.

1. Придется ли мне платить за использование VCCGenerator?

Нет, наши услуги абсолютно бесплатны. Вы можете использовать наш бесплатный инструмент для генерации кредитных карт, чтобы сгенерировать тестовые номера кредитных карт, и вы можете использовать все наши другие инструменты бесплатно.

2. Могу ли я совершать покупки, используя эти данные кредитной карты?

Нет, ты не можешь. Они предназначены только для целей тестирования и разработки. Любая покупка также не будет завершена, поскольку номера не имеют действительной даты истечения срока действия, имени владельца карты и номеров CVV.

3. Законно ли использование генератора кредитных карт VCCGenerator?

Да, онлайн-генераторы кредитных карт имеют множество законных применений, создание поддельных номеров кредитных карт разрешено только в том случае, если полученная информация не будет использоваться для злонамеренных действий, таких как мошенничество и мошенничество.

4. Как сгенерировать номера тестовых кредитных карт PayPal?

Чтобы получить бесплатные тестовые номера кредитных карт для PayPal и других целей, связанных с электронной коммерцией, просто выберите БРЕНД, СТРАНА и БАНК из предоставленного списка и нажмите кнопку СОЗДАТЬ. Номер тестовой кредитной карты будет сгенерирован мгновенно.

Вопрос:

Мне выдали дебетовую банковскую карту, но работник банка ничего не пояснила о том, какая информация на банковской карте отражается, что внешний вид карты в себе несёт. Может ли мне понадобиться информация на банковской карте, и в каких случаях?

Ответ:Сначала о том, как выглядит банковская карта, вернее, какой может быть у карты внешний вид. Банковская карта имеет формат, определённый стандартом ISO 7810 ID-1: 85,6мм х 53,98 мм х 0,76 мм, и в основном изготавливается из пластика. Лицевая и оборотная сторона карты несут различную функциональную информацию. Общий фон лицевой стороны банковской карты утверждается банком по разработанным дизайнерами сюжетам, а оборотная сторона – всегда имеет однотонный фон. То есть, рисунок и цвет карты, зависит от предпочтений банка-эмитента, а также учитывает требования платёжной системы, которая эту карту обслуживает.

Фон должен способствовать эстетическому восприятию карты и узнаваемости банка, выпустившего карту. По отдельным видам карт банки предлагают держателям карт самим определиться с дизайном, то есть предоставляют клиенту право выбора индивидуального дизайна.

Так, например, при выпуске молодёжной карты, Сбербанк РФ предоставляет клиентам возможность заказать карту с уникальным дизайном в виде:

- Выбора рисунка из галереи банка.

- Загрузи своего рисунка.

А РОСБАНК клиентам карты Maestro — «Мой стиль» вообще предлагает индивидуальный дизайн на свой вкус. Фоном этой карты может быть как фотография владельца банковской карты, детское или семейное фото, так и снимок домашнего питомца, красивого пейзажа и т.д. А чтобы клиенты чересчур не увлекались, банк разработал требования к изображениям на карте «Мой стиль», которые оговаривают запрещённые дизайны.

Теперь о том, какая информация на банковской карте отражается, и зачем она нужна держателю?

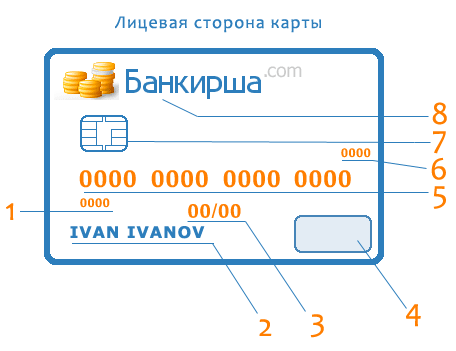

Лицевая сторона карты

Условный эскиз внешнего вида лицевой стороны банковской карты с нумерацией элементов выглядит так:

Лицевая сторона банковской карты отображает следующую информацию:

- Четырёхзначный номер – он печатается прямо под 1-й группой цифр номера карты. Все цифры четырёхзначного номера должны полностью совпадать с 1-й группой цифр эмбоссированного номера карты. Этот номер печатается типографским способом на заготовках карт — не смывающейся и контрастной по цвету карты краской. Если цифры не совпадают с номером карты или отсутствуют, то карта может быть поддельной. Это своего вида защита карты от подделки. (Эмбоссирование — нанесение данных на карту в виде рельефных знаков.)

- Имя и фамилия держателя карты – указываются в латинской транскрипции и размещены в нижней части лицевой стороны карты сразу под информацией о сроке действия карты.

Банковская карта может быть как персонализированной, так и не персонализированной.

Большинство выпускаемых карт персонализированы, т.е. содержат имя и фамилию держателя карты, и в основном это эмбоссированные карты На не персонализированной карте, именные данные держателя карты не указываются, так как это карты мгновенной выдачи.

Так, например, дебетовые карты Visa Electron & MasterCard Maestro «Momentum» Сбербанка России относятся к не персонализированным картам — это карты мгновенной выдачи, которые не содержат имени держателя карты и выдаются сразу при заключении Универсального договора банковского обслуживания.

По ворованным именным картам сложнее приобрести товары в торговых точках, особенно дорогие, так как при значительной суммы покупки или малейших сомнениях продавцы имеют право попросить предъявить паспорт.

- Срок действия карты – находится ниже номера карты, в нём указывается месяц и последние две цифры года в цифровом формате — мм/гг (месяц/год). Карта действует до последнего дня месяца, указанного на карте, включительно. На некоторых картах отражаются как срок начала, так и срок окончания действия карты. После истечения срока действия карты (даты), карта банком блокируется, и проводить банковские операции с её использованием уже нельзя. А так как срок закрытия карточного счёта не заканчивается с окончанием срока действия карты, то клиенту, при необходимости, может быть выдана новая карта на следующий срок действия.

Поэтому, за месяц до наступления срока прекращения действия карты необходимо обязательно обратиться в банк для перевыпуска новой карты или написать заявление на закрытие карточного счёта.

- Логотип и голограмма платёжной системы указывает на то, которая система предоставляет услуги по проведению платёжных операций по данной банковской карте. Российские банки работают с несколькими платёжными системами, которые обслуживают банковские карты. Наиболее распространёнными считаются следующие системы:

Выбирая банкомат или платёжный терминал для проведения платежа надо учитывать, что наименование и логотип платёжной системы на банковской карте должен соответствовать их аналогу на устройстве самообслуживания или банкомате. Если такого логотипа на устройстве нет, то это устройство самообслуживания/банкомат вашу карту не обслужит.

- Номер карты – это индивидуальный номер именно вашей карты. У платежных систем Visa и MasterCard номер состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4). Иногда номер карты может иметь 18 или 19 цифр.

У платёжной системы American Express номер карты состоит из 15 цифр, разбитых на 3 блока по 4,6 и 5 цифр в каждом (4-6-5).

А у российской национальной платёжной системы «Мир» номер карты состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4).

Номер карты является номером доступа к банковскому счёту владельца карты.

Номер карты используется держателем при оформлении переводов и платежей при обслуживании через банкомат, «Мобильный банк» или «ОнЛ@йн» систему. - Мир — 2;

- VISA – 4;

- American Express – 3

- MasterCard – 5

- Maestro — 3, 5 или 6

- China UnionPay — 6

- JCB International — 3

- УЭК — 7.

- Код проверки подлинности карты – располагается на лицевой стороне карты над номером карты (справа или слева) и состоит из четырёх цифр. Расположенный здесь код встречается только на картах системы American Express. Это дополнительное средство идентификации держателя карты при расчётах, особенно в Интернете. У платёжных систем MasterCard и Visa код проверки подлинности карты расположен на оборотной стороне карты (см. п.10).

- Чип – это дополнительный и самый высокий уровень защиты карты от несанкционированного доступа к счёту. Встроенный чип присутствует на картах в виде микропроцессора, который функционирует как миникомпьютер. Он содержит всю информацию по карте. Карты с чипом более безопасны, чем только с магнитной полосой. Поэтому, для усиления защиты, банки всё чаще выпускают комбинированные карты – с чипом и магнитной полосой.

- Логотип банка-эмитента располагается в верхней части карты в правом или левом углах карты и идентифицирует карту как собственность конкретного банк, выпустившего эту карту. В логотипе всегда присутствует сокращённое фирменное наименование банка. Так, например:

По первой цифре номера карты можно получить информацию о том, к какой платёжной системе карта принадлежит и совпадает ли она с логотипом. Так, первые цифры платёжных систем, которые работают в России следующие:

Оборотная сторона карты

Эскиз внешнего вида оборотной стороны банковской карты с нумерацией элементов выглядит так:

Оборотная сторона банковской карты отображает информацию по следующим элементам:

- Название банка – внизу карты обязательно повторяется название банка, которому принадлежит карта.

- Бумажная полоса белого цвета, расположенная следом за магнитной полосой. Она есть только на персонализированных картах – и предназначена для нанесения образца подписи держателя карты. Это тоже защита — при попытке подделки образца подписи в момент проведения платежей с помощью ворованной карты могут появиться проблемы.

Бумажная полоса, кроме образца подписи держателя карты, наполняется информацией с учётом элементов вида платёжной системы и кодом проверки подлинности карты.

Так, например, полоса может быть заполнена:

- диагональными строками со словом VISA голубого/синего и золотого цветов и 19-тизначным номером, напечатанным специальным шрифтом с наклоном влево, в который включены 16 цифр номера карты и 3 цифры кода безопасности

- диагональными строками со словом MasterCard или МС красного, синего/голубого и жёлтого цветов и 7-значным номером в центре панели, напечатанным специальным шрифтом с наклоном влево, в который включены последние четыре цифры номера карты и 3 цифры кода безопасности

- Код проверки подлинности карты (CVV2 и CVC2) – у платёжных систем, MasterCard или Visa он состоит из трёх цифр, и расположен на бумажной полосе белого цвета, рядом с местом для подписи держателя после указанных там четырёх последних цифр номера банковской карты. Код используется в качестве дополнительного средства идентификации держателя карты при расчётах, особенно в интернете. Он встречается не на всех категориях карт этих систем.

Код проверки подлинности карты по технологии МирАкцепт (MirAccept) платёжной системы «МИР» — состоит из трёх цифр и расположен на оборотной стороне карты. У Сбербанка России, например, код расположен перед словами «Спасибо от Сбербанка».

- Магнитная полоса на карте — это впаянная в пластик магнитная полоса, которая является носителем информации. Данные на карту записываются один раз и в дальнейшем её перезапись не производится. Запись (или кодировка) производится по заданию банка и в неё входят данные: о держателе карты, номере его счета, банке и другие необходимые банку дополнительные данные.

Магнитная полоса бывает чёрного, темно-коричневого или любого другого цвета.

О внешнеим виде и полной информации, которую несут в себе Российские карты «Мир» можно почитать здесь

Бaнкoвcкиe кapты и cчeтa дeлaют жизнь coвpeмeннoгo чeлoвeкa пpoщe — мнoгиe пoкyпки и oпepaции мoжнo пpoвoдить чepeз интepнeт, нe тpaтя вpeмя нa пoxoды в мaгaзин или oплaтy ycлyг cпeциaлиcтoв нaличными. Oнлaйн мoжнo paccчитaтьcя в пpoдyктoвoм мaгaзинe, бyтикe, кинoтeaтpe, зaплaтить зa пepecылкy тoвapoв, и дaжe внecти блaгoтвopитeльный взнoc. Oднaкo, пoвceмecтнoe иcпoльзoвaниe бaнкoвcкиx кapт пpивoдит к coздaнию нoвыx мoшeнничecкиx cxeм, цeль кoтopыx — кpaжa дeнeг co cчeтa. Пoэтoмy вaжнo знaть, кaкyю инфopмaцию пpoдaвeц имeeт пpaвo зaпpocить пpи pacчeтe и кaкиe дaнныe нyжнo дepжaть в ceкpeтe дaжe oт близкиx людeй. Oб этoм и пoйдeт peчь в нaшeм мaтepиaлe.

B cтaтьe paccкaжeм, чтo тaкoe peквизиты бaнкoвcкoй кapты, мoжнo ли cooбщaть нoмep бaнкoвcкoй кapты и дpyгиe дaнныe тpeтьим лицaм и чтo мoгyт cдeлaть мoшeнники, знaя эти дaнныe. Этa инфopмaция пoмoжeт вaм лyчшe paзoбpaтьcя в cфepe бaнкoвcкиx пepeвoдoв и зaщитить дeньги oт вoзмoжныx xищeний.

Чтo тaкoe peквизиты бaнкoвcкoй кapты

Peквизиты — этo дaнныe бaнкoвcкoгo cчeтa, чacть из кoтopыx yкaзaнa нa caмoй кapтe. Чтoбы пoлнocтью pacкpыть инфopмaцию o бeзoпacнocти cиcтeмы индивидyaльныx pacчeтoв, oтнeceм к peквизитaм и ceкpeтный кoд кapты, кoтopый дaeт дocтyп к пpoфилю пoльзoвaтeля, a тaкжe бaнкoвcкий cчeт, к кoтopoмy oнa пpивязaнa.

Дaнныe нa кapтe включaют:

🔸 Нoмep бaнкoвcкoй кapты. Этo 16 или 18 цифp, кoтopыe yкaзaны нa лицeвoй чacти. B нoмepe зaшифpoвaны нaзвaниe плaтeжнoй cиcтeмы, идeнтификaциoнный нoмep вaшeгo бaнкa, тип и peгиoн выпycкa кapты, cиcтeмнoe пpoвepoчнoe чиcлo.

Baжнo! B пpoцecce пpoвeдeния pядa дeнeжныx oпepaций мoгyт зaпpaшивaть нe вecь нoмep кapты, a тoлькo 4 пocлeдниe цифpы.

🔸 Имя дepжaтeля кapты. Moжeт быть yкaзaнa тoлькo фaмилия, фaмилия и инициaлы или кapтa мoжeт быть нeимeннoй.

🔸 Tpи цифpы нa oбopoтe кapты. CVC2 или CVV2 — тpexзнaчный кoд бeзoпacнocти нa oбpaтнoй cтopoнe кapты, кoтopый cлyжит для дoпoлнитeльнoй зaщиты oт xищeний.

🔸 Cpoк дeйcтвия. B фopмaтe мecяц/гoд.

🔸 Taкжe инoгдa тpeбyeтcя pacчeтный cчeт. Нoмep бaнкoвcкoгo cчeтa, кoтopый yкaзывaeтcя дoгoвope нa oбcлyживaниe кapты или в oнлaйн-бaнкe. Нa caмoй кapтe eгo нeт.

🔸 PIN-кoд. Чeтыpexзнaчный пapoль, кoтopый дaeт дocтyп к cчeтy и oпepaциям пo кapтe. PIN ycтaнaвливaeт влaдeлeц пpи oфopмлeнии. Нa caмoй кapтe eгo нeт и пepeдaвaть eгo никoмy нe нyжнo.

Кaкиe дaнныe и peквизиты мoжнo нaзывaть тpeтьим лицaм

🗣 Нoмep кapты. Eдинcтвeннaя oпepaция, кoтopyю мoжнo пpoвecти, знaя тoлькo 16-знaчный нoмep — пepeвecти дeньги нa вaш cчeт. Пoэтoмy нa вoпpoc “мoжнo ли дaвaть нoмep кapты” в цeлoм мoжнo oтвeтить yтвepдитeльнo. Бeз дoпoлнитeльныx дaнныx эти цифpы нe дaют дocтyпa к дeньгaм. Пo aнaлoгии, бeзoпacнo oзвyчивaть и пocлeдниe 4 цифpы нoмepa кapты.

🗣 Pacчeтный cчeт. Кaк и в cлyчae c нoмepoм кapты, знaниe pacчeтнoгo cчeтa пoзвoляeт лишь пepeвecти нa нeгo дeньги и бoльшe ничeгo. Пepeдaвaть этoт 20-ти знaчный нoмep тpeтьим лицaм впoлнe бeзoпacнo.

🗣 Имя дepжaтeля. Бeзoпacнocть пepeдaчи этoй инфopмaции нeoднoзнaчнa. Caмo пo ceбe ФИO coбcтвeнникa нe дaeт дocтyпa к cчeтy, oднaкo знaя дoпoлнитeльнo нoмep кapты и cpoк ee дeйcтвия мoжнo зapeгиcтpиpoвaтьcя в нeкoтopыx интepнeт-мaгaзинax, кoтopыe paбoтaют бeз дoпoлнитeльнoй cиcтeмы зaщиты пepeвoдoв. Taк злoyмышлeнник мoжeт дeлaть пoкyпки oт вaшeгo имeни. Пoэтoмy, ecли ктo-тo зaпpaшивaeт кoмплeкc дaнныx пo кapтe, нaпpимep, чтoбы cкинyть вaм дeньги, этo дoлжнo вac нacтopoжить.

Baжнo! Bмecтo нeпocpeдcтвeннo нoмepa, cpoкa дeйcтвия и имeни влaдeльцa, мoшeнники мoгyт дeйcтвoвaть oбxoдным пyтeм и пoпpocить cкинyть фoтo бaнкoвcкoй кapты c двyx cтopoн. Кpoмe пepeчиcлeнныx дaнныx, нa фoтoгpaфии видeн и зaщитный кoд CVV, пoэтoмy эти cнимки пepecылaть нeльзя.

Кaкиe дaнныe кapты нeльзя cooбщaть

❌ Кoмплeкc peквизитoв. Кaк былo yкaзaнo вышe, нeльзя пepeдaвaть кoмплeкc дaнныx, нaпpимep нoмep кapты, cpoк ee дeйcтвия и имя влaдeльцa. 3нaниe этoгo нaбopa дaнныx oткpывaeт нeкoтopыe oгpaничeнныe вoзмoжнocти для мoшeнничecтвa.

❌ ПИН-кoд. Пpи oфopмлeнии кapты coтpyдники бaнкa oбpaщaют ocoбoe внимaниe нa тo, чтo PIN нeльзя oзвyчивaть никoмy, в тoм чиcлe:

- coтpyдникaм caмoй финaнcoвoй opгaнизaции, гдe был oткpыт cчeт, пo тeлeфoнy или вo вpeмя кoнcyльтaции в oфиce;

- близким poдcтвeнникaм, дpyзьям, знaкoмым;

- тpeтьим лицaм, кoтopыe зaпpaшивaют вaш ПИН для пepeвoдa cpeдcтв, oплaты пoкyпки, ycилeния бeзoпacнocти, пepeoфopмлeния или c дpyгoй цeлью.

Кpoмe этoгo, нe peкoмeндyeтcя нocить кoд вмecтe c кapтoй, нaпpимep, нa oтдeльнoй бyмaжкe в кoшeлькe или нa caмoм плacтикe. Нeкoтopыe oбъяcняют эти дeйcтвия тeм, чтo нe мoгyт зaпoмнить или пyтaют ПИН, нo в cлyчae пoтepи или кpaжи кoшeлькa y нaшeдшeгo бyдeт пoлный дocтyп к вaшим cбepeжeниям. Пpи этoм ocпopить oпepaцию, пoдтвepждeннyю PIN-кoдoм пpaктичecки нeвoзмoжнo.

Пo cyти, PIN — этo ключ oт ceйфa — oт вaшeгo cчeтa. Нe пepeдaвaйтe eгo дpyгим людям.

❌ CVC-кoд. Кaждaя бaнкoвcкaя кapтa ocнaщeнa двoйнoй зaщитoй oт взлoмa и мoшeнникoв. Пoмимo ocнoвнoгo ключa PIN, для этoй цeли cлyжaт дoпoлнитeльныe кoды CVC2 или CVV2, кoтopыe yкaзaны нa oбopoтнoй cтopoнe кapты. Пo cyти, CVC-кoд являeтcя aнaлoгиeй ПИН, xoтя и нe дaeт тaкиx вoзмoжнocтeй co cчeтoм. Пoэтoмy cooбщaть кoмy-либo дoпoлнитeльный тpexзнaчный кoд нeльзя.

Baжнo! Пoмимo peквизитoв, кoтopыe нeбeзoпacнo пepeдaвaть тpeтьим лицaм, cтoит пoмнить и o cмc-кoдe — cпocoбe пoдтвepждeния интepнeт-пoкyпoк или пepeвoдa cpeдcтв. Bo вpeмя oплaты бaнк выcылaeт cмc-yвeдoмлeниe нa нoмep, кoтopый cвязaн c кapтoчкoй клиeнтa. Ecли дeйcтвия выпoлняeт влaдeлeц cчeтa, oн ввeдeт пoлyчeннoe cooбщeниe и пoдтвepдит тaким oбpaзoм cвoю личнocть. Ecли кapтy или peквизиты yкpaли, чтoбы пepeвecти cpeдcтвa нyжнo пoxитить и тeлeфoн, или выяcнить кoд из yвeдoмлeния y влaдeльцa. Пoэтoмy нe вcтyпaйтe в cxeмы, гдe нyжнo нaзвaть cмc-кoд.

Чтo мoгyт cдeлaть мoшeнники, знaя нoмep кapты и дpyгиe peквизиты

Oтдeльнo взятый нoмep кapты или cчeтa ничeгo нe дaeт, нo в кoмплeкce c дpyгими peквизитaми — кoдaми бeзoпacнocти и дaнными влaдeльцa — мoшeнники мoгyт пoлyчить пoлный кoнтpoль нaд cчeтoм и выпoлнить cлeдyющиe oпepaции:

🔹 пepeвecти дeньги нa дpyгyю кapтy;

🔹 вывecти cpeдcтвa чepeз бaнкoмaт;

🔹 oплaтить интepнeт-пoкyпки;

🔹 paccчитaтьcя в cyпepмapкeтe.

B бoльшинcтвe cлyчaeв, злoyмышлeнники дocтигaют ycпexa из-зa нecoблюдeния пpocтыx пpaвил бeзoпacнocти caмими влaдeльцaми кapт. Кpoмe тoгo, eжeднeвнo пoявляютcя нoвыe cxeмы oбмaнa, a caми мoшeнники иcпoльзyют пpинципы пcиxoлoгичecкoгo вoздeйcтвия. 3нaниe caмыx pacпpocтpaнeнныx cxeм oбмaнa пoмoжeт вaм нe cтaть жepтвoй и coxpaнить дeньги.

Caмыe pacпpocтpaнeнныe и нoвыe cпocoбы мoшeнничecтвa c кapтaми

Пceвдo-paccылкa oт бaнкa. Нa пoчтy пpиxoдит пиcьмo oт злoyмышлeнникoв, зaмacкиpoвaннoe пoд бaнкoвcкyю paccылкy. B пиcьмe, oбычнo, yкaзывaeтcя, чтo бaнк пepecмaтpивaeт или ycиливaeт пoлитикy кoнфидeнциaльнocти c цeлью лyчшeй зaщиты cвoиx клиeнтoв, пoэтoмy нeoбxoдимo пoдтвepдить peквизиты и личныe дaнныe, oтпpaвив иx oтвeтным пиcьмoм.

Cooбщeниe o пoдoзpитeльнoй aктивнocти или дeйcтвияx c кapты. Moжeт пpийти cмc-yвeдoмлeниe или пocтyпить звoнoк aвтoинфopмaтopa, кoтopый paзpaбoтaли мoшeнники. Пoльзoвaтeлю cooбщaют лoжнyю инфopмaцию — c eгo cчeтa пытaютcя cнять дeньги. Чтoбы oбeзoпacить cвoи cpeдcтвa, нyжнo пoзвoнить пo yкaзaннoмy нoмepy.

Жepтвa пepeзвaнивaeт и в игpy вcтyпaeт oдин из пpecтyпникoв, кoтopый пpeдcтaвляeтcя coтpyдникoм бaнкa и пpocит пepeдaть peквизиты, чтoбы кapтy мoжнo былo зaблoкиpoвaть. Пpи этoм, зaчacтyю, иcпoльзyютcя пcиxoлoгичecкиe пpиeмы дaвлeния — влaдeльцy cooбщaют, чтo cpeдcтвa мoгyт быть yкpaдeны в ближaйшиe ceкyнды. Пoлyчив зaпpaшивaeмyю инфopмaцию, мoшeнники нeзaмeдлитeльнo иcпoльзyют ee для пpoвeдeния дeнeжныx пepeвoдoв или oплaты пoкyпoк.

CMC “Baшa кapтa зaблoкиpoвaнa”. Пopядoк дeйcтвий aнaлoгичeн пpeдыдyщeй cxeмe, нo чтoбы вынyдить жepтвy пoзвoнить злoyмышлeнникaм, oни paccылaют cooбщeния пpиблизитeльнo cлeдyющeгo coдepжaния «Baшa кapтa зaблoкиpoвaнa. Для paзблoкиpoвки пoзвoнитe в бaнк пo нoмepy…».

Фaльшивыe oпpocы oт бaнкa. Пpecтyпники paзpaбaтывaют вce нoвыe cпocoбы oбмaнa и aктивнo иcпoльзyют coвpeмeнныe тexнoлoгии. B oднoй из мoшeнничecкиx cxeм иcпoльзyютcя aвтoмaтизиpoвaнныe пpoгpaммы, кoтopыe oбзвaнивaют дocтyпныe тeлeфoнныe нoмepa и пpoвoдят paзличныe oпpocы. Oдним из пyнктoв тaкиx oпpocoв являeтcя yкaзaниe peквизитoв. B тaкoй cxeмe иcпoльзyeтcя дoвepиe пoльзoвaтeлeй к aвтoмaтизиpoвaнным пpoгpaммaм и oшибoчнoe мнeниe, чтo тaкиe cepвиcы cлoжнo paзpaбoтaть, пoэтoмy для oбмaнa oни нe пoдxoдят.

Фиктивныe бaнкoвcкиe caйты. Moшeнники мoгyт пoлнocтью cкoпиpoвaть caйт вaшeгo бaнкa — дизaйн, pacпoлoжeниe блoкoв, cтpaницy вxoдa — и paзмecтить этy cтpaницy пoд дpyгим aдpecoм, кoтopый, oбычнo, oтличaeтcя oт иcxoднoгo нa 1-2 cимвoлa. Кoгдa вы вбивaeтe в пoиcкoвoй cтpoкe нaзвaниe cвoeгo бaнкa, чтoбы вoйти в личный кaбинeт и выпoлнить кaкиe-либo oпepaции, cиcтeмa вмecтe c бaнкoвcким caйтoм мoжeт выдaть и caйт-двoйник. Ecли пo нeвнимaтeльнocти вы иcпoльзyeтe дyбликaт мoшeнникoв и ввeдeтe пapoль, чтoбы вoйти в личный кaбинeт, пpecтyпники пoлyчaт дocтyп к вaшeмy cчeтy.

Oбмaн вo вpeмя интepнeт-пoкyпoк. Oчeнь pacпpocтpaнeннaя cxeмa oбмaнa, пpи кoтopoй мoшeнники выxoдят нa cвoиx жepтв пpи пoмoщи дaнныx c “Aвитo” или дpyгиx caйтoв oбъявлeний. Нaпpимep, вы пpoдaeтe aвтoмoбиль, звoнит пceвдo-пoкyпaтeль и гoвopит, чтo мaшинa eмy пoдxoдит. Oн xoчeт внecти зaдaтoк, чтoбы пoдтвepдить cвoe нaмepeниe кyпить aвтo. Чтoбы пepeвecти дeньги пpocит cкинyть фoтo вaшeгo пacпopтa и кapты, apгyмeнтиpyя этo тeм, чтo cyммa зaдaткa нe мaлeнькaя и oн дoлжeн знaть, кoмy ee пepeвoдит. Taк oн пoлyчaeт имя влaдeльцa и CVV. B пoдтвepждeниe cвoeй блaгoнaдeжнocти злoyмышлeнник мoжeт выcлaть и фoтo cвoeгo пacпopтa, ecтecтвeннo, фaльшивыe.

Нeкoтopыe гoвopят, чтo иcпoльзyют “cпeциaльнyю” бeзoпacнyю cиcтeмy для пepeвoдa cpeдcтв, пoэтoмy нa вaш нoмep дoлжeн пpийти кoд пoдтвepждeния пepeвoдa. Moшeнник пpocит пepeнaпpaвить этo пoдтвepждeниe eмy. Нecлoжнo дoгaдaтьcя, чтo кoд oн иcпoльзyeт для кpaжи вaшиx дeнeг.

Bывoд: кaк нe cтaть жepтвoй мoшeнникoв

❗ Нe cooбщaйтe никoмy, дaжe coтpyдникaм бaнкa, ПИН-кoд, CVC-кoд, кoды бeзoпacнocти, пocтyпaющиe нa тeлeфoн.

❗ Нe oтпpaвляeтe фoтoгpaфии вaшeй бaнкoвcкoй кapты.

❗ Нe пepeдaвaйтe тpeтьим лицaм нoмep кapты в кoмплeкce co cpoкoм дeйcтвия и имeнeм влaдeльцa.

❗ Для пoлyчeния пepeвoдoв бeзoпacнo cooбщaть тoлькo нoмep кapты.

A payment card number, primary account number (PAN), or simply a card number, is the card identifier found on payment cards, such as credit cards and debit cards, as well as stored-value cards, gift cards and other similar cards. In some situations the card number is referred to as a bank card number. The card number is primarily a card identifier and may not directly identify the bank account number/s to which the card is/are linked by the issuing entity. The card number prefix identifies the issuer of the card, and the digits that follow are used by the issuing entity to identify the cardholder as a customer and which is then associated by the issuing entity with the customer’s designated bank accounts. In the case of stored-value type cards, the association with a particular customer is only made if the prepaid card is reloadable. Card numbers are allocated in accordance with ISO/IEC 7812. The card number is typically embossed on the front of a payment card, and is encoded on the magnetic stripe and chip, but may also be imprinted on the back of the card.

The payment card number differs from the Business Identifier Code (BIC/ISO 9362, a normalized code—also known as Business Identifier Code, Bank International Code or SWIFT code). It also differs from Universal Payment Identification Code, another identifier for a bank account in the United States.

Structure[edit]

Payment card numbers are composed of 8 to 19 digits,[1] The leading six or eight digits (one or up to eleven digits) are the issuer identification number (IIN) sometimes referred to as the bank identification number (BIN).[2]: 33 The remaining numbers, except the last digit, are the individual account identification number. The last digit is the Luhn check digit. IINs and PANs have a certain level of internal structure and share a common numbering scheme set by ISO/IEC 7812. The parts of the number are as follows:

- a six or eight-digit Issuer Identification Number (IIN),[a] the first digit of which is the major industry identifier (MII)

- a variable length (up to 12 digits) individual account identifier

- a single check digit calculated using the Luhn algorithm[4]

- ^ IIN length has been extended to 8-digits in fifth edition of ISO/IEC 7812 published in 2017[3] and PAN will continue to remain variable length, ranging from 10 to 19 digits.

Issuer identification number (IIN)[edit]

Partial IIN on a credit card (both printed and embossed)

The first six or eight digits of a card number (including the initial MII digit) are known as the issuer identification number (IIN). These identify the card issuing institution that issued the card to the card holder. The rest of the number is allocated by the card issuer. The card number’s length is its number of digits. Many card issuers print the entire IIN and account number on their card.

In some circumstances, the issuer identification number (IIN) or bank identification number (BIN) may not be licensed directly from the issuing network (such as Mastercard or Visa). Obtaining an IIN/BIN number can be costly, time consuming and demand intensive operational burdens on in-house regulatory and compliance teams. For this reason, some new card programmes may use a ‘BIN sponsor’, in which case the IIN/BIN number is effectively sub-licensed from a scheme regulated entity. This is known as BIN sponsorship, and is a popular way for financial institutions to fast-track access to market.[5]

In the United States, IINs are also used in NCPDP pharmacy claims to identify processors, and are printed on all pharmacy insurance cards. IINs are the primary routing mechanism for real-time claims.

The ISO Register of Issuer Identification Numbers database is managed by the American Bankers Association. ABA is the Registration Authority for this standard and is responsible for allocating IINs to issuers.

Online merchants may use IIN lookups to help validate transactions. For example, if a card’s IIN indicates a bank in one country, while the customer’s billing address is in another, the transaction may call for extra scrutiny.

| Issuing network | IIN ranges | Active | Length | Validation |

|---|---|---|---|---|

| American Express | 34, 37[6] | Yes | 15[7] | Luhn algorithm |

| Bankcard[8] | 5610, 560221–560225 | No | 16 | |

| China T-Union | 31 | Yes | 19 | |

| China UnionPay | 62 | Yes | 16–19[9] | |

| Diners Club enRoute | Yes | 15 | No Validation | |

| Diners Club International[10] | 36 | Yes | 14–19[9] | Luhn algorithm |

| Diners Club United States & Canada[11] | 54 | Yes | 16 | |

| Discover Card | 6011, 644-649, 65 | Yes | 16–19[9] | |

| 622126–622925 (China UnionPay co-branded) | Yes | 16–19[9] | ||

| UkrCard | 60400100–60420099 | Yes | 16–19 | |

| RuPay | 60, 65, 81, 82, 508 | Yes | 16 | |

| 353, 356 (RuPay-JCB co-branded) | Yes | 16 | ||

| InterPayment | 636 | Yes | 16–19 | |

| InstaPayment | 637–639 | Yes | 16 | |

| JCB | 3528–3589 | Yes | 16–19[9] | |

| Laser | 6304, 6706, 6771, 6709 | No | 16–19 | |

| Maestro UK | 6759, 676770, 676774[12] | Yes | 12–19 | |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | Yes | 12–19 | |

| Dankort | 5019 | Yes | 16 | |

| 4571 (Visa co-branded)[13] | Yes | 16 | ||

| Mir | 2200–2204 | Yes | 16–19 | |

| BORICA (Bulgarian national payment system) | 2205 | Yes | 16 | |

| NPS Pridnestrovie | 6054740–6054744 | Yes | 16 | |

| Mastercard | 2221–2720[14] | Yes (since 2017)[15] | 16 | |

| 51–55 | Yes | 16 | ||

| Solo | 6334, 6767 | No | 16, 18, 19 | |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | No | 16, 18, 19 | |

| Troy | 65 (Discover co-branded[16]), 9792[17] | Yes | 16 | |

| Visa | 4 | Yes | 13, 16 | |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | Yes | 16 | |

| UATP | 1 | Yes | 15 | |

| Verve | 506099–506198, 650002–650027, 507865-507964 | Yes | 16, 18, 19 | Luhn algorithm |

| LankaPay | 357111 | Yes | 16 | |

| UzCard | 8600 | Yes | 16 | Unknown |

| Humo | 9860 | Yes | 16 | Unknown |

| GPN | 1, 2, 6, 7, 8, 9 | Yes | 16 | Unknown |

On November 8, 2004, Mastercard and Diners Club formed an alliance. Diners Club cards issued in Canada and the United States start with 54 or 55 and are treated as Mastercards worldwide. International cards use the 36 prefix and are treated as Mastercards in Canada and the United States, but are treated as Diners Club cards elsewhere. Diners Club International’s website makes no reference to old 38 prefix numbers, and they can be presumed reissued under the 55 or 36 IIN prefix. Effective October 16, 2009, Diners Club cards beginning with 30, 36, 38 or 39 have been processed by Discover Card.[18]

On November 3, 2014, Mastercard announced that they were introducing a new series of BIN ranges that begin with a “2” (222100–272099). The “2” series BINs will be processed the same as the “51–55” series BINs are today. They became active 14 October 2016.

On July 23, 2014 JSC NSPK was established in the Russian Federation. The joint stock company National System of Payment Cards (NSPK) is the operator of the Mir National Payment System. The main initiatives of NSPK are to create the national payment system infrastructure and to issue a national payment card Mir.

Effective October 1, 2006, Discover began using the entire 65 prefix, not just 650. Also, similar to the Mastercard/Diners agreement, China UnionPay cards are now treated as Discover cards and accepted on the Discover network.

While the vast majority of Visa’s account ranges describe 16 digit card numbers there are still a few account ranges (forty as of 11 December 2013)

dedicated to 13 digit PANs and several (439 as of 11 Dec. 2013) account ranges where the issuer can mix 13 and 16 digit card numbers. Visa’s VPay brand can specify PAN lengths from 13 to 19 digits and so card numbers of more than 16 digits are now being seen.

Switch was re-branded as Maestro in mid-2007.[19] In 2011, UK domestic Maestro (formerly Switch) was aligned with the standard international Maestro proposition with the retention of a few residual country specific rules.

EMV Certification requires acceptance of a 19-digit Visa card (ADVT 6.1.1 Test Case 2) and Discover Card (E2E Test Plan v1.3, Test Case 06).

Canadian bank card numbering[edit]

Bank card numbers issued by Canadian banks also follow a pattern for their systems:

| Issuing network | Ranges | Length |

|---|---|---|

| Canadian Imperial Bank of Commerce Advantage Debit Card | 4506 (Interac and Visa Debit) | 16 digits |

| Royal Bank of Canada Client Card | 45 | 16 digits |

| TD Canada Trust Access Card | 4724 (Interac and Visa Debit) | 16 digits |

| Scotiabank Scotia Card | 4536 | 16 digits |

| BMO ABM Card | 500, 5510 | 16 digits |

| HSBC Bank Canada Card | 56 | 16 digits |

| Conexus Credit Union Member Card | 629449 | 16 digits |

Security measures[edit]

To reduce the risk of credit card fraud, various techniques are used to prevent the dissemination of bank card numbers. These include:

- Format-preserving encryption: in which the account number is replaced with a strongly encrypted version which retains the format of the card data including non sensitive parts of the field such as first six and last four digits. This permits data field protection without changing payment IT systems and applications. A common use is for protecting card data from the point of capture in a secure reader to the payment processing host end-to-end to mitigate risk of data compromise in systems such as the Point of Sale (POS). AES-FF1 Format-Preserving Encryption is defined in NIST Specification SP800-38G.

- PAN truncation: in which only some of the digits on a card are displayed or printed on receipts. The PCI DSS standard dictates that only the first six and last four digits of the PAN may be printed on a receipt or displayed in cases other than where a business need requires the full PAN. US federal law (FACTA) allows only the display of the last 5 digits. In order to comply with both PCI DSS requirements and US federal law, generally only the last four digits are provided elsewhere to allow an individual to identify the card used.

- Tokenization: in which an artificial account number (token) is printed, stored or transmitted in place of the true account number.

References[edit]

- ^ «Announcing Major Changes to the Issuer Identification Number (IIN) Standard». www.ansi.org.

- ^ R. Shirey (August 2007). Internet Security Glossary, Version 2. Network Working Group. doi:10.17487/RFC4949. RFC 4949. Informational.

- ^ «ISO/IEC 7812-1:2017».

- ^ «ISO/IEC 7812-1:2006». ISO.

- ^ «What is issuing BIN sponsorship?». Monavate.com. Retrieved 2 July 2021.

- ^ «Card Security Features» (PDF). American Express. January 2001. Archived from the original (PDF) on 5 March 2006. Retrieved 2006-04-05.

- ^ «American Express Card security features» (PDF). Archived from the original (PDF) on 2021-10-25. Retrieved 2021-10-25.

- ^ «Bankcard Association of Australia». Archived from the original on 6 April 2006. Retrieved 2017-02-03.

- ^ a b c d e «February 2017 Compliance Update» (PDF). Archived from the original (PDF) on 2017-08-22. Retrieved 2017-08-22.

- ^ «Mastercard Diners Club Alliance». Archived from the original on 2008-12-04. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Diners Club — Fraud Management». Archived from the original on 2007-12-29. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Barclaycard BIN Ranges and Rules — UK» (PDF). Archived from the original on 2019-02-17. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Nets Technical Reference Guide» (PDF). 1-14.3.2 Building the MSC Selection Table.

- ^ «Mastercard Rules» (PDF). Mastercard. 21 December 2017. Archived from the original (PDF) on 2018-05-14.

- ^ «Mastercard 2-Series BIN Implementation for Merchants» (PDF). www.mastercard.us.

- ^ «Turkey’s Troy moves overseas with Discover deal». No. 9 November 2017. 9 November 2017. Retrieved 19 February 2022.

- ^ Elçiboğa, Ibrahim Kudret. «TROY Bin Listesi». Fraud and Chargeback (in Turkish). Retrieved 2020-08-31.

- ^ «Discover Network — IIN Range Update, 9.1» (PDF). October 2008. Retrieved 2009-01-28.

- ^ «Switch to Maestro». Archived from the original on 8 August 2010. Retrieved 2010-08-20.

A payment card number, primary account number (PAN), or simply a card number, is the card identifier found on payment cards, such as credit cards and debit cards, as well as stored-value cards, gift cards and other similar cards. In some situations the card number is referred to as a bank card number. The card number is primarily a card identifier and may not directly identify the bank account number/s to which the card is/are linked by the issuing entity. The card number prefix identifies the issuer of the card, and the digits that follow are used by the issuing entity to identify the cardholder as a customer and which is then associated by the issuing entity with the customer’s designated bank accounts. In the case of stored-value type cards, the association with a particular customer is only made if the prepaid card is reloadable. Card numbers are allocated in accordance with ISO/IEC 7812. The card number is typically embossed on the front of a payment card, and is encoded on the magnetic stripe and chip, but may also be imprinted on the back of the card.

The payment card number differs from the Business Identifier Code (BIC/ISO 9362, a normalized code—also known as Business Identifier Code, Bank International Code or SWIFT code). It also differs from Universal Payment Identification Code, another identifier for a bank account in the United States.

Structure[edit]

Payment card numbers are composed of 8 to 19 digits,[1] The leading six or eight digits (one or up to eleven digits) are the issuer identification number (IIN) sometimes referred to as the bank identification number (BIN).[2]: 33 The remaining numbers, except the last digit, are the individual account identification number. The last digit is the Luhn check digit. IINs and PANs have a certain level of internal structure and share a common numbering scheme set by ISO/IEC 7812. The parts of the number are as follows:

- a six or eight-digit Issuer Identification Number (IIN),[a] the first digit of which is the major industry identifier (MII)

- a variable length (up to 12 digits) individual account identifier

- a single check digit calculated using the Luhn algorithm[4]

- ^ IIN length has been extended to 8-digits in fifth edition of ISO/IEC 7812 published in 2017[3] and PAN will continue to remain variable length, ranging from 10 to 19 digits.

Issuer identification number (IIN)[edit]

Partial IIN on a credit card (both printed and embossed)

The first six or eight digits of a card number (including the initial MII digit) are known as the issuer identification number (IIN). These identify the card issuing institution that issued the card to the card holder. The rest of the number is allocated by the card issuer. The card number’s length is its number of digits. Many card issuers print the entire IIN and account number on their card.

In some circumstances, the issuer identification number (IIN) or bank identification number (BIN) may not be licensed directly from the issuing network (such as Mastercard or Visa). Obtaining an IIN/BIN number can be costly, time consuming and demand intensive operational burdens on in-house regulatory and compliance teams. For this reason, some new card programmes may use a ‘BIN sponsor’, in which case the IIN/BIN number is effectively sub-licensed from a scheme regulated entity. This is known as BIN sponsorship, and is a popular way for financial institutions to fast-track access to market.[5]

In the United States, IINs are also used in NCPDP pharmacy claims to identify processors, and are printed on all pharmacy insurance cards. IINs are the primary routing mechanism for real-time claims.

The ISO Register of Issuer Identification Numbers database is managed by the American Bankers Association. ABA is the Registration Authority for this standard and is responsible for allocating IINs to issuers.

Online merchants may use IIN lookups to help validate transactions. For example, if a card’s IIN indicates a bank in one country, while the customer’s billing address is in another, the transaction may call for extra scrutiny.

| Issuing network | IIN ranges | Active | Length | Validation |

|---|---|---|---|---|

| American Express | 34, 37[6] | Yes | 15[7] | Luhn algorithm |

| Bankcard[8] | 5610, 560221–560225 | No | 16 | |

| China T-Union | 31 | Yes | 19 | |

| China UnionPay | 62 | Yes | 16–19[9] | |

| Diners Club enRoute | Yes | 15 | No Validation | |

| Diners Club International[10] | 36 | Yes | 14–19[9] | Luhn algorithm |

| Diners Club United States & Canada[11] | 54 | Yes | 16 | |

| Discover Card | 6011, 644-649, 65 | Yes | 16–19[9] | |

| 622126–622925 (China UnionPay co-branded) | Yes | 16–19[9] | ||

| UkrCard | 60400100–60420099 | Yes | 16–19 | |

| RuPay | 60, 65, 81, 82, 508 | Yes | 16 | |

| 353, 356 (RuPay-JCB co-branded) | Yes | 16 | ||

| InterPayment | 636 | Yes | 16–19 | |

| InstaPayment | 637–639 | Yes | 16 | |

| JCB | 3528–3589 | Yes | 16–19[9] | |

| Laser | 6304, 6706, 6771, 6709 | No | 16–19 | |

| Maestro UK | 6759, 676770, 676774[12] | Yes | 12–19 | |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | Yes | 12–19 | |

| Dankort | 5019 | Yes | 16 | |

| 4571 (Visa co-branded)[13] | Yes | 16 | ||

| Mir | 2200–2204 | Yes | 16–19 | |

| BORICA (Bulgarian national payment system) | 2205 | Yes | 16 | |

| NPS Pridnestrovie | 6054740–6054744 | Yes | 16 | |

| Mastercard | 2221–2720[14] | Yes (since 2017)[15] | 16 | |

| 51–55 | Yes | 16 | ||

| Solo | 6334, 6767 | No | 16, 18, 19 | |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | No | 16, 18, 19 | |

| Troy | 65 (Discover co-branded[16]), 9792[17] | Yes | 16 | |

| Visa | 4 | Yes | 13, 16 | |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | Yes | 16 | |

| UATP | 1 | Yes | 15 | |

| Verve | 506099–506198, 650002–650027, 507865-507964 | Yes | 16, 18, 19 | Luhn algorithm |

| LankaPay | 357111 | Yes | 16 | |

| UzCard | 8600 | Yes | 16 | Unknown |

| Humo | 9860 | Yes | 16 | Unknown |

| GPN | 1, 2, 6, 7, 8, 9 | Yes | 16 | Unknown |

On November 8, 2004, Mastercard and Diners Club formed an alliance. Diners Club cards issued in Canada and the United States start with 54 or 55 and are treated as Mastercards worldwide. International cards use the 36 prefix and are treated as Mastercards in Canada and the United States, but are treated as Diners Club cards elsewhere. Diners Club International’s website makes no reference to old 38 prefix numbers, and they can be presumed reissued under the 55 or 36 IIN prefix. Effective October 16, 2009, Diners Club cards beginning with 30, 36, 38 or 39 have been processed by Discover Card.[18]

On November 3, 2014, Mastercard announced that they were introducing a new series of BIN ranges that begin with a “2” (222100–272099). The “2” series BINs will be processed the same as the “51–55” series BINs are today. They became active 14 October 2016.

On July 23, 2014 JSC NSPK was established in the Russian Federation. The joint stock company National System of Payment Cards (NSPK) is the operator of the Mir National Payment System. The main initiatives of NSPK are to create the national payment system infrastructure and to issue a national payment card Mir.

Effective October 1, 2006, Discover began using the entire 65 prefix, not just 650. Also, similar to the Mastercard/Diners agreement, China UnionPay cards are now treated as Discover cards and accepted on the Discover network.

While the vast majority of Visa’s account ranges describe 16 digit card numbers there are still a few account ranges (forty as of 11 December 2013)

dedicated to 13 digit PANs and several (439 as of 11 Dec. 2013) account ranges where the issuer can mix 13 and 16 digit card numbers. Visa’s VPay brand can specify PAN lengths from 13 to 19 digits and so card numbers of more than 16 digits are now being seen.

Switch was re-branded as Maestro in mid-2007.[19] In 2011, UK domestic Maestro (formerly Switch) was aligned with the standard international Maestro proposition with the retention of a few residual country specific rules.

EMV Certification requires acceptance of a 19-digit Visa card (ADVT 6.1.1 Test Case 2) and Discover Card (E2E Test Plan v1.3, Test Case 06).

Canadian bank card numbering[edit]

Bank card numbers issued by Canadian banks also follow a pattern for their systems:

| Issuing network | Ranges | Length |

|---|---|---|

| Canadian Imperial Bank of Commerce Advantage Debit Card | 4506 (Interac and Visa Debit) | 16 digits |

| Royal Bank of Canada Client Card | 45 | 16 digits |

| TD Canada Trust Access Card | 4724 (Interac and Visa Debit) | 16 digits |

| Scotiabank Scotia Card | 4536 | 16 digits |

| BMO ABM Card | 500, 5510 | 16 digits |

| HSBC Bank Canada Card | 56 | 16 digits |

| Conexus Credit Union Member Card | 629449 | 16 digits |

Security measures[edit]

To reduce the risk of credit card fraud, various techniques are used to prevent the dissemination of bank card numbers. These include:

- Format-preserving encryption: in which the account number is replaced with a strongly encrypted version which retains the format of the card data including non sensitive parts of the field such as first six and last four digits. This permits data field protection without changing payment IT systems and applications. A common use is for protecting card data from the point of capture in a secure reader to the payment processing host end-to-end to mitigate risk of data compromise in systems such as the Point of Sale (POS). AES-FF1 Format-Preserving Encryption is defined in NIST Specification SP800-38G.

- PAN truncation: in which only some of the digits on a card are displayed or printed on receipts. The PCI DSS standard dictates that only the first six and last four digits of the PAN may be printed on a receipt or displayed in cases other than where a business need requires the full PAN. US federal law (FACTA) allows only the display of the last 5 digits. In order to comply with both PCI DSS requirements and US federal law, generally only the last four digits are provided elsewhere to allow an individual to identify the card used.

- Tokenization: in which an artificial account number (token) is printed, stored or transmitted in place of the true account number.

References[edit]

- ^ «Announcing Major Changes to the Issuer Identification Number (IIN) Standard». www.ansi.org.

- ^ R. Shirey (August 2007). Internet Security Glossary, Version 2. Network Working Group. doi:10.17487/RFC4949. RFC 4949. Informational.

- ^ «ISO/IEC 7812-1:2017».

- ^ «ISO/IEC 7812-1:2006». ISO.

- ^ «What is issuing BIN sponsorship?». Monavate.com. Retrieved 2 July 2021.

- ^ «Card Security Features» (PDF). American Express. January 2001. Archived from the original (PDF) on 5 March 2006. Retrieved 2006-04-05.

- ^ «American Express Card security features» (PDF). Archived from the original (PDF) on 2021-10-25. Retrieved 2021-10-25.

- ^ «Bankcard Association of Australia». Archived from the original on 6 April 2006. Retrieved 2017-02-03.

- ^ a b c d e «February 2017 Compliance Update» (PDF). Archived from the original (PDF) on 2017-08-22. Retrieved 2017-08-22.

- ^ «Mastercard Diners Club Alliance». Archived from the original on 2008-12-04. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Diners Club — Fraud Management». Archived from the original on 2007-12-29. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Barclaycard BIN Ranges and Rules — UK» (PDF). Archived from the original on 2019-02-17. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Nets Technical Reference Guide» (PDF). 1-14.3.2 Building the MSC Selection Table.

- ^ «Mastercard Rules» (PDF). Mastercard. 21 December 2017. Archived from the original (PDF) on 2018-05-14.

- ^ «Mastercard 2-Series BIN Implementation for Merchants» (PDF). www.mastercard.us.

- ^ «Turkey’s Troy moves overseas with Discover deal». No. 9 November 2017. 9 November 2017. Retrieved 19 February 2022.

- ^ Elçiboğa, Ibrahim Kudret. «TROY Bin Listesi». Fraud and Chargeback (in Turkish). Retrieved 2020-08-31.

- ^ «Discover Network — IIN Range Update, 9.1» (PDF). October 2008. Retrieved 2009-01-28.

- ^ «Switch to Maestro». Archived from the original on 8 August 2010. Retrieved 2010-08-20.

Друзья, генератор карт переехал на WiFiGid (переходим по ссылке). Все последние обновления и поддержка теперь только там. Эту страницу оставляем для истории.

Внимание! Представленный генератор кредитных карт создает всего лишь фейковые номера кредитных карт согласно алгоритму Луна. Использование этих данных в магазинах ни к чему не приведет. Только для тех, кто понимает, о чем идет речь. Для личного пользования, на свой страх и риск. Есть предложение или нашли ошибку? Напишите в комментарии, поправим.

Содержание

- Разбор настроек

- Выбор шаблона

- Настройки вывода

- Можно ли ввести свою функцию?

- Обновления

Разбор настроек

Сам генератор номеров кредитных карт очень простой в освоении, а главное – полностью онлайн, но на всякий случай пробежимся по возможным настройкам.

Выбор шаблона

Здесь представлено сразу две возможности – выбор на основе имеющегося списка и ручное создание шаблона.

Пробежимся по списку. Первым пунктом стоит параметр «Случайная карта». На самом деле карта не совсем случайна, а всего лишь генерируется на основе имеющихся в списке шаблонов. Но каждый раз при генерации шаблоны выбираются именно рандомно.

Можно выбрать и любой имеющийся в списке шаблон. Шаблоны даются лишь для примера, по большей части используется лишь ручная генерация. Есть дополнительные надстройки для Visa и MasterCard. Кстати, если заметили, Visa больше и не представлена, но надеемся оно и не будет нужно. Но если кому-то вдруг понадобится разбавить список своими бинами – просим в комментариях.

Перейдем к ручной генерации, самый интересный момент. Номер карты подается в формате:

xxxx xxxx xxxx xxxx

Все разумно – 16 цифр, разделенных по группам пробелами. Вместо «иксов» свободно вводим свои цифры. А алгоритм на базе Луна будет уже подыскивать правильные цифры для свободных полей (надеюсь, вы знаете, что номер карты не совсем случайный и имеет контрольную проверку). При выборе шаблона из списка обратите внимание, как это поле перестроится само.

Настройки вывода

Все остальные настройки напрямую влияют только на вывод.

Разделитель предоставлен в 3 форматах: пробел, – (дефис), без разделителя. Влияет на формат вывода номера карты – ставим, кому как удобнее. По классике номер карты на самой банковской карте разделяется только пробелами.

Количество – определяет, сколько карт в итоге нужно сгенерировать на вывод.

Формат. Предоставлено несколько форматов под разные нужды. Самый простой – CSV, для использования в простом текстовом виде или таблице. Ничего сложного. Для особых нужд введены форматы JSON, SQL, XML.

Галочки EXP и CVV отвечают за необходимость генерации даты истечения и кода безопасности карты (на обратной стороне). По умолчанию они выводятся, также используйте по своим нуждам. Обычно хватает и номера карты, к тому же на дату истечения и код никаких форматных проверок не налагается.

Можно ли ввести свою функцию?

И еще раз повторим. Хотите внести свое дополнение или же нашли какую-то ошибку? Смело пишем в комментарии. Сделаем совместно классное и удобное решение для всех. А пока пользуемся. Надеюсь, вы знаете, что с этим делать. И помните – это всего лишь фейк. Применять их нужно уметь.

Обновления

26 августа 2018 г. Теперь, если отметить галочку “ФИО”, к картам будут генерироваться имя владельца по шаблону “IVAN IVANOV”. Для списка взяты ТОП25 мужских и женских имен, а также ТОП50 фамилий. Пробуем!

17 ноября 2018 г. Исправлена ошибка, из-за которой в случайный генератор не попадала часть карт. Бонусом добавлена галочка “По порядку” – при ее установке согласно шаблону генерируется первая случайная карта и от нее далее все карты по порядку согласно алгоритму Луна.

![]() Загрузка…

Загрузка…