В России действует система прослеживаемости — это еще одна мера, с помощью которой государство контролирует передвижение импортного товара по России и в пределах Евразийского экономического союза.

Все самое важное о прослеживаемости — какие товары ей подлежат, как отчитываться и где получить номер РНПТ — смотрите в инструкции.

Содержание:

- Какие товары подлежат прослеживаемости: актуальный перечень

- Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

- Как работает система прослеживаемости импортных товаров

- Отличия РНПТ и ГТД

- Номер РНПТ: как выглядит и где его найти

- Уведомление о ввозе прослеживаемых товаров

- Прослеживаемый товар для собственных нужд организации

- Прослеживаемость товаров: штрафы

- Прослеживаемость импортных товаров и маркировка: отличия

Какие товары подлежат прослеживаемости: актуальный перечень

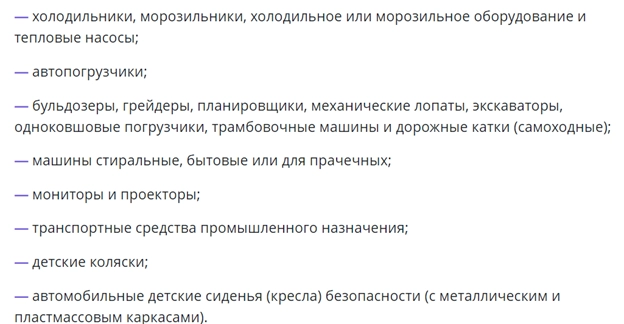

В список прослеживаемых товаров попали:

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы,

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях,

- бульдозеры, грейдеры, самоходные планировщики, тромбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы,

- бытовые и промышленные стиральные машины,

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы, без встроенной телеприемной аппаратуры,

- электронные интегральные схемы и их части,

- транспортные средства промышленного назначения,

- детские коляски,

- детские кресла безопасности.

Список товаров утвержден в Постановлении Правительства о национальной системе прослеживаемости от 01.07.2021 № 1110.

Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

Наиболее востребованные и часто ввозимые товары – это техника. Часто возникает вопрос, какая именно техника является прослеживаемым товаром.

Телевизоры

В перечень по прослеживаемости попадает код по ОКПД2 26.40.20 «Приемники телевизионные, совмещенные или не совмещенные с широковещательными радиоприемниками или аппаратурой для записи или воспроизведения звука или изображения». Под эти характеристики подходят и телевизоры.

Однако их можно отнести и к другим кодам по ТН ВЭД (товарной номенклатуре внешнеэкономической деятельности):

- 8517 – «Прочая аппаратура для передачи или приема голоса, изображений или других данных, включая аппаратуру для коммуникации в сети проводной или беспроводной связи (например, в локальной или глобальной сети связи)»;

- 8525 – «Аппаратура передающая для радиовещания или телевидения, включающая или не включающая в свой состав приемную, звукозаписывающую или звуковоспроизводящую аппаратуру».

Таким образом, если в документах на ввоз указан код группы 8528, товар прослеживаемый, если иные коды — не прослеживаемый.

Ноутбуки

Ноутбукам соответствует код ТН ВЭД:

- 8471 30 000 0 «Машины вычислительные портативные массой не более 10 килограмм, состоящие по крайней мере из центрального блока обработки данных, клавиатуры и дисплея»;

- 8471 41 000 0 «Машины вычислительные портативные, содержащие в одном корпусе по крайней мере центральный блок обработки данных и устройство ввода и вывода, объединенные или нет».

Так как это группа, отличная от 8528, ноутбуки не относятся к прослеживаемым товарам.

Компьютеры

Компьютер, как правило, включает в себя монитор. Последний, в свою очередь, согласно Постановлению Правительства РФ от 01.07.2021 №1110, относится к прослеживаемым товарам, если привезен в Россию из-за рубежа.

Это значит, что компьютер — прослеживаемый товар в силу наличия монитора.

Как работает система прослеживаемости импортных товаров

-

Товару присваивается РНПТ — регистрационный номер партии товара. Его назначают при ввозе продукции в Россию. С помощью РНПТ налоговики будут следить за движением товара.

Как получить РНПТ:

- Если товар ввозится из Армении, Беларуси, Казахстана, Кыргызстана, импортеры в течение 5 рабочих дней с даты принятия его на учет отправляют в налоговую Уведомление о ввозе (КНД 1169008). На его основании налоговая формирует на каждую партию РНПТ. Подать документ надо в течение пяти дней с момента ввоза. В ответ налоговая пришлет квитанцию с присвоенным РНПТ.

- Если из других стран, импортеры формируют регистрационный номер партии товара сами на основании регистрационного номера таможенной декларации и номера партии товаров.

Все документы передаются по ЭДО. Компании через электронный документооборот обязаны передавать в ФНС отчеты и информацию об остатках товаров, налоговая таким же образом передает информацию о РНПТ. Первичными документами участники системы прослеживаемости тоже обмениваются по ЭДО.

-

На остатки импортных товаров, подлежащих прослеживаемости, надо тоже получить РНПТ. Для этого надо отправить в налоговую уведомление об остатках (КНД 1169011). Срок представления этого документа не ограничен. Важно лишь получить РНПТ на такой товар до того, как с ним будет проведена какая-либо операция, например, продажа.

-

При реализации товара происходит обмен электронными документами, в которых указан РНПТ:

- Если продаете плательщикам НДС — передавайте им счета-фактуры

- Если неплательщикам НДС — передавайте документы отгрузки

-

В налоговую каждый квартал надо сдавать новую отчетность — документ об операциях с товарами. Срок – не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. Этот отчет сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

-

При продаже прослеживаемых товаров компании-плательщики НДС должны выставлять счета-фактуры всем без исключения контрагентам, включая физлиц, которые покупают товар для личного пользования.

При этом оформлять документ надо в электронном формате.

Изменилась форма счета-фактуры:

-

Появилась строка 5а, в которой указываются номер и дата составления документа на отгрузку, на основании которого составлен счет-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

-

Добавилась графа 1 для порядкового номера записи.

-

Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

-

Графу 11 переименовали на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации»). Она заполняется одним из двух реквизитов: РНПТ, если счет-фактура по прослеживаемым товарам, или регистрационный номер декларации, если по другим товарам.

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости. Подробнее можно прочитать в нашей статье.

Компании, которые не являются плательщиками НДС, а также применяющие спецрежимы, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД. В нем должны быть также реквизиты прослеживаемости: РНПТ, единица измерения товара, количество прослеживаемых товаров.

Отличия РНПТ и ГТД

ГТД, или грузовая таможенная декларация — это документ для законного экспорта и импорта дорогостоящих товаров.

В одной декларации можно зарегистрировать информацию о товарах из одной партии, которые должны пройти таможенную процедуру.

РНПТ — это регистрационный номер партии. Это инструмент, с помощью которого налоговая отслеживает движение товара. Учет также ведется по номерам ГТД, но он более детальный, так как включает все этапы от ввоза до выбытия.

В документах — счетах-фактурах, УПД, отчете об операциях с прослеживаемыми товарами, декларации по уплате НДС — используется номер РНПТ.

Номер РНПТ: как выглядит и где его найти

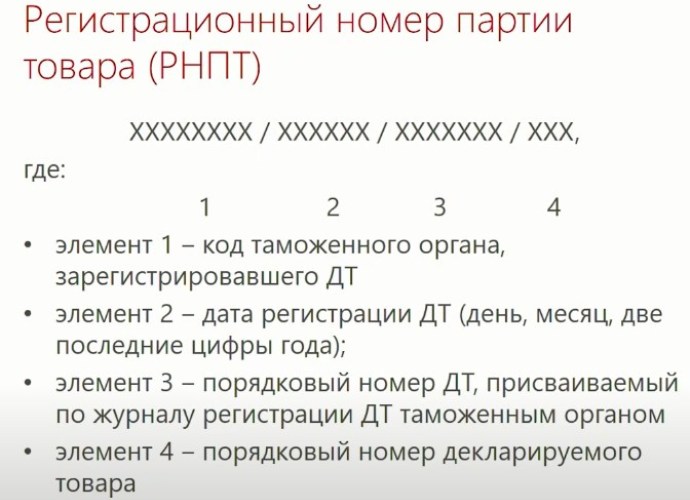

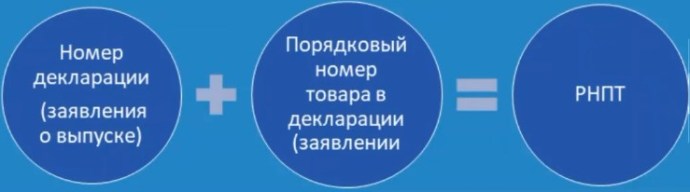

Регистрационный номер партии товара формируется на основании регистрационного номера декларации на товары и порядкового номера декларации на товары (графа 32). Между ними стоит знак «/».

Например: (1)XXXXXXXX/(2)XXXXXX/(3)XXXXXXX/(4)XXX, где:

- 1 — код таможенного органа, зарегистрировавшего декларацию на товары,

- 2 — дата регистрации декларации (день, месяц, две последние цифры года),

- 3 — порядковый номер декларации, присваиваемый по журналу регистрации,

- 4 — порядковый номер декларируемого товара.

Налоговики сами присваивают РНПТ, только если товар ввезли из стран ЕАЭС. Если вы ввозите продукцию из других стран — вы должны сформировать номер самостоятельно по схеме выше.

Где в документах найти РНПТ

Если регистрационный номер партии товара формируют по схеме выше, то РНПТ указывают в счетах-фактурах или УПД. Те, кто платит НДС, отмечают этот номер в разделе 9 декларации по НДС. Неплательщики НДС — в отчете о прослеживаемой продукции.

Если РНПТ присваивает налоговая, он будет указан в специальной квитанции, которую пришлют в ответ на уведомление о ввозе товара. Его также надо будет вписать в счет-фактуру или УПД.

Уведомление о ввозе прослеживаемых товаров

Все участники оборота прослеживаемых товаров — ИП и организации — должны отчитываться об остатках на регулярной основе согласно Федеральному закону от 09.11.2020 № 371-ФЗ.

Это относится к продукции для продажи, безвозмездной передачи, утилизации и иных операций. Если товары используются для собственных нужд, подавать уведомление на них необходимо только при утилизации или продаже. Как его заполнить, смотрите в руководстве.

Прослеживаемый товар для собственных нужд организации

Если на балансе организации есть прослеживаемые товары в составе основных средств, подавать уведомление об остатках нужно в следующих случаях:

- вы собираетесь их продавать;

- вы собираетесь их утилизировать.

При использовании в собственных целях подавать уведомление не нужно.

Прослеживаемость товаров: штрафы

С 1 января 2024 будут действовать штрафы за:

-

несдачу или нарушение сроков представления документов о прослеживаемости товаров — от 1 000 до 100 000 рублей;

-

неуказание РНПТ в счетах-фактурах — от 1 000 до 100 000 рублей;

-

искажение реквизитов прослеживаемости в отчете — 1 тыс. руб;

-

выставление счетов-фактур не в электронном виде — от 200 до 100 000 рублей.

В МоемСкладе доступна новая форма счета-фактуры, в том числе корректировочного. Можно подключить систему ЭДО и отправлять документы в два клика. Попробуйте прямо сейчас: это бесплатно.

Прослеживаемость импортных товаров и маркировка: отличия

Прослеживаемость товаров — это не маркировка. Это информационный учет некоторых видов товаров, который ведут поставщики и покупатели. При прослеживаемости следят не за каждой единицей ввезенного товара, а за сразу за всей партией.

Отличий много, мы разобрали главные из них.

| Обязательная маркировка товаров | Прослеживаемость импортных товаров |

| Код маркировки наносится на каждую единицу товара. | На товар ничего наносить не надо, присваивается номер РНПТ. |

| Код нужно отсканировать и передать информацию в систему маркировки Честный Знак. | Товары не сканируют, путь товара отслеживается по электронным документам. |

| Не нужно сдавать дополнительных отчетов. | Каждый квартал в налоговую сдается отчет об операциях с прослеживаемыми товарами. |

| Розничная продажа подтверждается кассовым чеком. | Информация о выбытии товара указывается в ежеквартальном отчете. |

Если маркировка требует дополнительного оборудования для нанесения и считывания кодов, то для учета прослеживаемых импортных товаров этого не потребуется. Однако для целей уведомления ФНС о ввозе таких товаров и сдачи отчетности по операциям с ними потребуется организовать электронный документооборот.

Поддержка прослеживаемости в МоемСкладе

В сервисе МойСклад работать с прослеживаемыми товарами просто и удобно. Можно отправить счет-фактуру или УПД с РНПТ через систему ЭДО в два клика. Код автоматически загружается в документы при приемке товара в учетную систему.

Код РНПТ также автоматически добавится в документы при отгрузке и возврате товара поставщику — при отправке по ЭДО можно выбрать вариант УПД с прослеживаемость или без нее.

Если РНПТ товаров не указан, его можно получить с помощью Отчета об остатках прослеживаемых товаров. В МоемСкладе удобно экспортировать остатки

прослеживаемых товаров без РНПТ в Excel, чтобы потом загрузить файл в ЭДО и обратиться в налоговую для получения РНПТ этих товаров. Подробнее о том, как работать с прослеживаемостью в МоемСкладе читайте в инструкции.

Вопросы и ответы

Какие документы надо сдавать в налоговую?

-

Уведомление о ввозе (КНД 1169008). Его сдают импортеры прослеживаемых товаров из ЕАЭС в Россию. На основании этого документа налоговая присвоит РНПТ — это регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров.

-

Уведомление об остатках (КНД 1169011). Его сдают налогоплательщики, у которых есть остатки прослеживаемых товаров.

-

Уведомление о перемещении (КНД 1169009). Оно нужно экспортерам прослеживаемых товаров из России в страны ЕАЭС.

-

Отчет об операциях с товарами. Его сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

Формы документов и порядок их заполнения утверждены письмом ФНС от 14.04.2021 № ЕА-4-15/5042@. Документы надо сдавать по ТКС через оператора ЭДО в ИФНС по месту учета.

Если фирма для себя закупила импортные канцелярские принадлежности, надо ли выписывать счет-фактуру?

Пока канцтоваров в списке прослеживаемых товаров нет. Если такую продукцию потом будут прослеживать, то компания-импортер при продаже должна будет выставить компании-покупателю счет-фактуру с указанием идентификатора товара.

Как узнать, есть ли оборудование, которое мы хотим закупить, в списке прослеживаемых товаров?

Надо найти код товара в справочниках ТН ВЭД или ОКПД 2. Потом сравнить с кодами, которые указаны в списке в постановлении правительства от 01.07.2021 № 1110.

Проверить идентификатор прослеживаемости можно на сайте ФНС России.

Для товаров, которые подлежат прослеживаемости, нужен отдельный счет-фактура?

Нет, в одном счете-фактуре могут быть указаны товары разных видов, неважно, подлежат они прослеживаемости или нет.

За какие ошибки в отчетах по прослеживаемости бизнес могут оштрафовать?

- Предприниматель не указал реквизиты в отчете и в декларации по НДС или вообще не сформировал электронные счета-фактуры и УПД с ними.

- Продавец забыл указать в счетах-фактурах данные о единице измерения, о количестве товара.

- Плательщик НДС, вместо того, чтобы включать сведения в декларацию, включил их в отчет.

- Предприниматель при возврате товара формирует первичный счет-фактуру вместо корректировочного, хотя нового договора поставки нет.

МойСклад — это учет любых товаров, в том числе прослеживаемых.

- Контролируйте остатки с уведомлениями, что товар заканчивается.

- Автоматически создавайте заказы поставщикам на основании статистики продаж или неснижаемого остатка.

- Анализируйте продажи: сервис подскажет, какой товар закупать больше, а от какого лучше отказаться.

- Печатайте чеки и ценники.

- Бесплатно работайте с маркировкой — в 2023 она станет обязательной.

Подключение с любого устройства, поддержка 24/7, есть бесплатный тариф.

В счёте-фактуре, УПД и других документах, оформленных на прослеживаемые товары, указывают специальный реквизит – код РНПТ.

Что такое код РНПТ

РНПТ – это уникальный номер, через который контролируются импортные товары. Расшифровывается как регистрационный номер партии импортных товаров. Его нужно проставлять во всех товаросопроводительных документах. Для этого ввели новые формы, дополнили реквизиты привычных регистров и поменяли бланк декларации по НДС. По РНПТ можно отследить перемещение всех товаров из партии.

Физически РНПТ не наносится на продукцию. Его указывают в счетах-фактурах, универсальных передаточных документах (УПД), декларациях по НДС, журналах учёта полученных и выставленных счетов-фактур, книгах продаж и покупок и во всех новых отчётах, связанных с системой прослеживаемости.

Товаров российского производства всё это не касается. Кода РНПТ у них нет, прослеживаемости они не подлежат.

Где найти РНПТ в документах

Если вы ИП или юрлицо и купили прослеживаемый товар у российского поставщика, вы увидите РНПТ во входящем УПД или счёте-фактуре. Оттуда вы сможете перенести его в свои документы и отчёты. В новой форме счёта-фактуры РНТП находятся в графе 11 – раньше тут был номер таможенной декларации.

Импортёру придётся получить номер в налоговой или сформировать самому.

Как выглядит код РНТП

Регистрационный номер состоит из четырёх блоков цифр, разделённых косой чертой «/»:

- код таможни (раздел 29 ГТД)/

- дата регистрации таможенной декларации (раздел 54 ГТД) /

- порядковый номер декларации/

- порядковый номер товара из раздела 32 таможенной декларации.

Первые три блока совпадают с номером таможенной декларации в разделе А.

Регистрационный номер партии может иметь такой вид: 10129020/270721/0000123/001.

Кто присваивает РНПТ

Порядок получения регистрационного номера партии зависит от того, как прослеживаемый товар попал к бизнесмену. Учитывают из какой страны он ввезён и был ли в остатках к моменту внедрения новой системы. Присвоить РНПТ может налоговая инспекция или сам импортёр (организация или ИП).

Налоговая инспекция присваивает РНПТ в двух случаях:

- Если товар был куплен до 8 июля 2021 года и на эту дату остатки числились на складе. По ним нужно подать налоговикам специальное уведомление. Точного срока нет, главное – получить регистрационный номер до продажи или утилизации.

- Если товар ввезён в Россию из стран Евразийского экономического союза (ЕАЭС) после 8 июля 2021 года. То есть из Армении, Беларуси, Казахстана или Кыргызстана. Если партию завезли из этих стран, в течение 5 дней нужно направить в ФНС уведомление о ввозе.

Номера партий по таким товарам ФНС передаёт в электронном виде в течение 1 календарного дня после получения уведомлений.

Импортëр присваивает РНПТ самостоятельно по товарам, ввозимых после 8 июля 2021 года из прочих стран, то есть не входящих в ЕАЭС.

Если организация или ИП приобрели прослеживаемый товар у российского поставщика после 8 июля 2021 года, присваивать номер не придётся. РНПТ уже будет проставлен в товаросопроводительных документах.

| Откуда поступил товар | Как получить РНТП |

| Ввоз товара из стран ЕАЭС – России, Армении, Беларуси, Казахстана и Кыргызстана. | Подайте в налоговую электронное уведомление о ввозе товара. В ответ на уведомление налоговая пришлет квитанцию с РНПТ. |

| Ввоз товара из прочих стран, не членов ЕАЭС. | Присвойте РНПТ самостоятельно. Он формируется из номера таможенной декларации на товары и порядкового номера строки товара из этой декларации. |

| Импортный товар куплен до введения системы прослеживаемости и ещё не продан | Подайте в налоговую инспекцию уведомление об остатках. |

Как формируется РНПТ

Если у организации или ИП по прослеживаемым товарам, ввезенным в Россию с 1 января 2018 года по 1 июля 2021 года, есть информация о номере декларации на товары и их порядковый номер, РНПТ тоже можно сформировать самостоятельно. Его нужно будет указать в уведомлении об остатках. Если он правильный, налоговая это подтвердит.

Чтобы самостоятельно сформировать регистрационный номер, понадобится любой из двух документов:

- Заявление о выпуске товаров до подачи декларации на товары.

- Декларация на товары.

Из них берут регистрационный и порядковый номер товара.

Уведомлять налоговую инспекцию о присвоении номера не нужно. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример номера РНПТ

Допустим, импортёры ввезли из Чехии партию холодильников. По информации из таможенных документов:

- код таможни – 10129020 (Московский железнодорожный таможенный пост);

- дата регистрации таможенной декларации – 20 сентября 2021 года;

- номер декларации – 1123456;

- порядковый номер товара в графе 32 – 001.

В счетах-фактурах на реализацию бухгалтер будет указывать РНПТ: 10129020/200921/1123456/001.

В дальнейшем все участники сделок по холодильникам будут указывать в своих документах тот же РНПТ и дополнительные реквизиты – единицы измерения и количество.

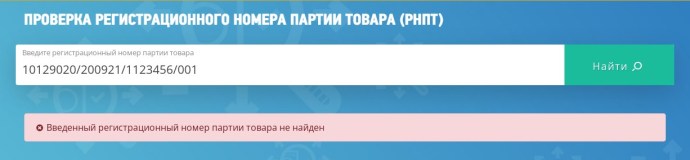

Проверка РНПТ на сайте ФНС

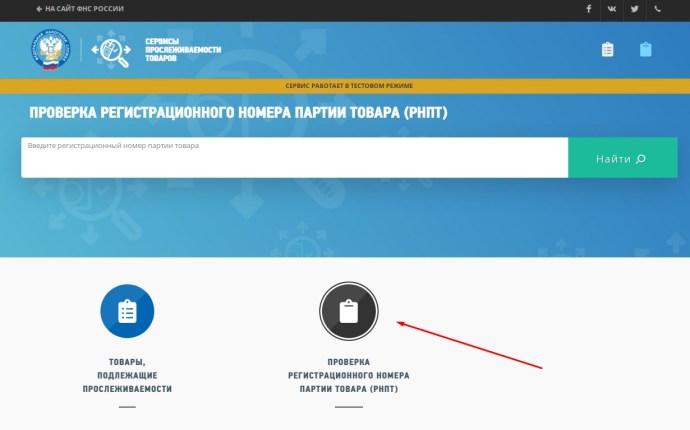

Узнать правильно ли поставщик указал регистрационный номер партии товара можно в онлайн-сервисе налоговой службы «Проверь идентификатор прослеживаемости».

Как проверить:

- В поисковом поле введите РНПТ и нажмите «Найти». В ответ сервис выдаст нужные сведения.

- Если ваш контрагент сделал опечатку в РНПТ, ошибочно или умышленно внёс несуществующий номер, вы увидите предупреждающую надпись «Введённый регистрационный номер партии товара не найден». Принимать такие документы нельзя, иначе в будущем возникнут проблемы с налоговой инспекцией – и вы, и контрагент нарушаете порядок прослеживаемости товаров.

Обратите внимание, что сервис ФНС работает в тестовом режиме, то есть не исключены ошибки и неточности.

Система прослеживаемости позволяет отследить движение партии товара с момента ввоза в Россию до продажи конечному пользователю. С 8 июля 2021 года она стала обязательной для ИП и организаций, которые продают прослеживаемые товары (ПТ).

За какими товарами проследят

Перечень утверждён Постановлением Правительства, в нем указаны такие товары:

- Холодильники, морозильники и тепловые насосы,

- Вилочные автопогрузчики,

- Бульдозеры, экскаваторы и дорожные катки,

- Стиральные машины,

- Мониторы и проекторы,

- Детские коляски и автомобильные сиденья.

С 1 января 2022 года в перечень планируют включить срезанные свежие и засушенные цветы и бутоны.

Зачем нужна прослеживаемость, если есть маркировка

Цели у прослеживаемости и маркировки похожи — обе системы ввели для борьбы с контрафактом, но устроены они по-разному:

- Маркировка отслеживает каждую единицу товара, а прослеживаемость — партии.

- При маркировке на каждый товар наносят код идентификации, для работы с ней нужно дополнительное оборудование. В системе прослеживаемости данные о партии указывают только в документах.

- Для введения системы маркировки часто приходится перестраивать складскую логистику, для системы прослеживаемости этого делать не придётся.

- Система прослеживаемости действует только для импортного товара, а маркировка распространяется и на российские товары.

Товары, которые включены в систему маркировки, не входят в систему прослеживаемости.

Что изменится для предпринимателей

Все изменения коснутся только документов, с самим товаром ничего делать не придётся. Формы документов ФНС утвердит до 1 августа, их проекты опубликованы на сайте налоговой.

Новые обязанности

Если предприниматель продаёт товары из перечня прослеживаемых, он должен:

- сдавать квартальные отчёты об операциях с ПТ и предоставлять в налоговую уведомления о ввозе, перемещении и остатках. Отчёт сдают только предприниматели на УСН и патенте. Организациям на ОСНО он не нужен: они покажут операции с ПТ в декларации по НДС;

- указывать в декларации по НДС информацию об операциях с прослеживаемыми товарами. Сдавать декларацию предпринимателю на УСН или патенте нужно, когда продали товар с НДС;

- заполнять в счете-фактуре или УПД новые поля: регномер партии товара (РНПТ), единицу измерения и количество товара;

- передавать и получать счета-фактуры и УПД только электронно, например, через Диадок.

Постановление Правительства Российской Федерации от 01.07.2021 № 1108

Где взять РНПТ

Поставщик указывает РНПТ в электронном УПД или накладной и счете-фактуре. Проверьте РНПТ в сервисе налоговой.

Если вы покупаете товар в стране ЕАЭС, подайте в налоговую электронное уведомление о ввозе товара. В ответ на уведомление налоговая пришлёт квитанцию с РНПТ.

При ввозе товара из страны, которая не является членом ЕАЭС, присвойте РНПТ самостоятельно. Он формируется из номера таможенной декларации на товары и порядкового номера строки товара из этой декларации.

Для импортного товара, который вы купили до введения прослеживаемости и не успели продать, нужно подать в налоговую уведомление об остатках.

Как оформить продажу прослеживаемого товара

- Отправьте покупателю электронный УПД на товар с указанием РНПТ.

- Если по просьбе покупателя вы продали прослеживаемый товар с НДС, по итогам квартала сдайте декларацию по НДС и заплатите НДС в бюджет. Почему так можно, рассказали в статье.

- По итогам квартала сдайте отчёт, в котором покажите проданный прослеживаемый товар, РНПТ, количество и сумму продаж. Пока нет пояснений, нужно ли подавать отчёт о прослеживаемых товарах, если уже отразили продажу товара в декларации по НДС. Если операций с прослеживаемыми товарами не было, отчёт не нужен.

При продаже товара в страны ЕАЭС подайте в налоговую уведомление о перемещении.

Как оформить покупку товара для работы

Покажите, что товар выбывает из системы прослеживаемости, если купили его для работы. Для этого подайте отчёт об операциях и укажите в нём, что товар приобрели в собственность.

Если купили прослеживаемый товар для себя, но есть вероятность, что позже продадите, то лучше подайте отчёт уже после продажи.

Не включайте в отчёт товары, которые уже используются в работе на 8 июля. Если решите их продать, сначала подайте в налоговую уведомление об остатках, чтобы получить РНПТ. А после продажи отправьте отчёт об операциях.

Разработчик Андрей после 8 июля планирует заменить офисные мониторы на новые. Когда их доставят, он отправит в налоговую отчёт о прослеживаемых товарах и укажет в нём, что купил мониторы для собственного использования. Чтобы продать старые мониторы, ему нужно отправить в налоговую уведомление об остатках. В ответ на уведомление налоговая пришлёт РНПТ для мониторов. При продаже Андрей укажет РНПТ в УПД и отчитается о проданных мониторах.

Ориентируйтесь по УПД или счету-фактуре от продавца. Всегда, когда в документе указан РНПТ, надо отчитаться по прослеживаемым товарам. Также товар можно проверить в сервисе налоговой. Если оставляете товар себе — отправьте отчёт сразу, если перепродаёте — после продажи.

Будут ли штрафы

Пока нет. На своём официальном сайте налоговая пишет, что меры ответственности вступят в силу только 01.07.2022. Но в ходе камеральных проверок налоговая сможет запрашивать счета-фактуры, «первичку» и другие документы по операциям с ПТ.

Задать вопрос о системе прослеживаемости можно в специальном разделе на сайте налоговой.

Эльба готовит изменения: РНПТ можно будет указывать в исходящем УПД, а позже — и во входящем. Добавить сам отчёт по операциям тоже планируем. Уведомления о прослеживаемости в Эльбе пока сдать не получится.

Статья актуальна на

11.05.2021

Работа с прослеживаемостью в УПД

Для добавления информации о прослеживаемых товарах на EDI Platform, в режиме создания / редактирования УПД кликните по товарной строке и нажмите «Добавить» / «Обновить» (1).

В открывшемся окне перейдите во вкладку «Сведения о прослеживаемости» (2), затем нажмите кнопку «Добавить» (3).

В окне «Сведения о прослеживаемости» заполните обязательные поля (4) (Рис. 1).

- Регистрационный номер партии товаров (РНПТ) – номер, формируемый из показателей декларации на товары или заявления о выпуске товаров до подачи декларации на товары (регистрационный номер декларации на товары (регистрационный номер заявления) и порядковый номер товара), либо номер, присваиваемый налоговым (таможенным) органом товару, подлежащему прослеживаемости (НомТовПрослеж).

РНТП формируется на основании регистрационного номера декларации на товары (ДТ) и показателя графы 32 декларации на товары, между которыми стоит «/». Формат РНПТ:

XXXXXXXX/XXXXXXXX/XXXXXXX/XXX, где: 1. Код таможенного органа, зарегистрировавшего ДТ (8 символов); 2. Дата регистрации ДТ (формат ДДММГГГГ - 8 символов); 3. Номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом (7 символов); 4. Порядковый номер декларируемого товара (3 символа). Пример: 10122020/02022021/1234567/001

- Единица измерения прослеживаемости – код и наименование единицы количественного учёта товара, используемой в целях осуществления прослеживаемости товара.

- Количество товара в единицах измерения прослеживаемости.

Затем нажмите «Добавить» / «Сохранить».

Если нужно указать страну происхождения партии товаров, перейдите во вкладку «Таможенные декларации» (1), нажмите «Добавить» (2), выберите страну происхождения, в поле «Номер таможенной декларации» укажите значение «Прослеж» (3), затем нажмите «Добавить» (4) (Рис. 2).

Важно

Для товаров, подлежащих прослеживаемости, в поле «Номер таможенной декларации» обязательно нужно указывать значение «Прослеж» (требование формата из Приказа @820 УПД) (Рис. 3).

При необходимости можно указать несколько стран происхождения, но номер ТД во всех строках будет «Прослеж». После заполнения всех полей нажмите «Сохранить» (Рис. 4).

Данные будут переданы в ФНС после того, как УПД присвоит статус «Завершён».

Отображение реквизитов прослеживаемости в печатной форме УПД

В печатной форме УПД выводятся данные о реквизитах прослеживаемости в графах 11-13 (Рис. 5).

Подробнее об изменениях в бумажном УПД/УКД по постановлению Правительства РФ N 534: https://ediweb.com/ru-ru/support/kb/1647.

Работа с прослеживаемостью в УКД

Для передачи информации о прослеживаемости в режиме создания УКД по товарной строке заполните «Количество товара в единицах прослеживаемости до / после» (Рис. 6).

Если количество прослеживаемого товара было указано верное, в данных двух полях укажите одинаковое количество.

Данные будут переданы в ФНС после того, как УКД присвоит статус «Завершён».

Информация об обработке документов на стороне ПП ЭДЕМ. Просмотр статусов на CorePlat

ПП ЭДЕМ – это приемный комплекс «электронных счетов-фактур», содержащих реквизиты прослеживаемости. Оператором приемного комплекса является ФНС России.

Отображение статуса обработки документов

Для просмотра статуса обработки документов на стороне ПП ЭДЕМ перейдите в раздел документов, нажмите кнопку «Настройка» (Рис. 8).

В открывшейся форме отметьте поле «Статус ПП ЭДЕМ» (Рис. 9).

В списке появится столбец «Статус ПП ЭДЕМ», где будет отображаться статус обработки документа на стороне ПП ЭДЕМ (Рис. 10).

Помимо общего списка, статус обработки можно просмотреть и в самом документе.

Возможные статусы:

- «Обработка УПД» или «Обработка УКД» – на стороне ПП ЭДЕМ происходит обработка документа.

- «Ошибка в УПД» или «Ошибка в УКД» – ПП ЭДЕМ обработал документ и сообщил об ошибках в формате документа или неправильных данных. Для решения ошибки можете обратиться в поддержку Ediweb.

- «УПД успешно обработан» или «УКД успешно обработан» – ПП ЭДЕМ обработал документ и сообщил об успешной проверке. ФНС приняла документ с прослеживаемостью.

- Пустое значение – документ не был отправлен в ПП ЭДЕМ, либо не содержит в себе реквизиты прослеживаемости.

Информация о прослеживаемых товарах в УПД в xml-формате

УПД и УКД, содержащие информацию о прослеживаемости товаров, имеют признак «PROS»:

- ИдФайл=»ON_NSCHFDOPPRPROS…» – УПД;

- ИдФайл=»ON_NKORSCHFDOPPRPROS…» – УКД.

Информация о прослеживаемости передаётся в блоке «ДопСведТов» и выглядит следующим образом:

<ДопСведТов ПрТовРаб="1" ДопПризн="456" НаимЕдИзм="шт" КрНаимСтрПр="Ангилья"

НадлОтп="15.00" ХарактерТов="Характеристика/описание товара" СортТов="Сорт"

АртикулТов="Артикул" КодТов="123" КодКат="111111111111111111111111111"

КодВидТов="1111111111">

<СведПрослеж НомТовПрослеж="10122020/02022021/1234567/001" ЕдИзмПрослеж="796" НаимЕдИзмПрослеж="шт"

КолВЕдПрослеж="1.00" ДопПрослеж="идентификатор"/>

</ДопСведТов>

Где:

- НомТовПрослеж – это регистрационный номер партии товаров. Формат: XXXXXXXX/XXXXXXXX/XXXXXXX/XXX

Первый блок – код таможенного органа, зарегистрировавшего ДТ (8 символов);

Второй блок – дата регистрации ДТ (формат ДДММГГГГ — 8 символов);

Третий блок – номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом (7 символов);

Четвёртый блок – порядковый номер декларируемого товара (3 символа). - ЕдИзмПрослеж – код единицы количественного учёта товара, используемой в целях осуществления прослеживаемости товара;

- НаимЕдИзмПрослеж – наименование единицы количественного учёта товара, используемой в целях осуществления прослеживаемости товара;

- КолВЕдПрослеж – количество товара в единицах измерения прослеживаемости;

- ДопПрослеж – дополнительные сведения о прослеживаемости.

Описание формата УПД можете просмотреть в статье №897.

Система прослеживаемости товаров, о необходимости которой так долго говорили власти, наконец заработала. Лексикон бухгалтеров обогащается такими терминами, как РНПТ, КНД, недавно введенные формы уже корректируются, а вопросов относительно того, что представляет собой система прослеживаемости, и зачем еще одна система госконтроля меньше не становится. Впрочем, в течение периода адаптации к новой системе — власти отвели на этот процесс год, — наказаний за нарушения в сфере прослеживания не будет. Так что у бизнеса есть время на подготовку.

Чем прослеживаемость отличается от маркировки

Общими у них являются цели, а именно: пресечение незаконных схем, исключение проникновения на рынок контрафактной продукции, недопущение уклонения от уплаты налогов, пошлин и проч. Отличий гораздо больше, вот лишь основные.

Система маркировки требует соответствующего оборудования — принтера этикеток, сканеров штрихкодов и проч. Для работы с прослеживаемыми товарами достаточно настроенного ЭДО.

Актуальную информацию о сроках и правилах маркировки смотрите на сайте МоегоСклада.

Какие товары подлежат прослеживаемости

Это партии импортных товаров, которые находятся в собственности организаций или ИП (или приобретены для производственных нужд). Их коды ТН ВЭД ЕАЭС значатся в Перечне, утвержденном правительственным постановлением от 01.07.2021 № 1110):

С 2022 года в этот перечень будут включены срезанные цветы, бутоны для флористики — свежие, засушенные, окрашенные, пропитанные и подготовленные иными способами.

Даже если товар есть в списке, он перестает быть прослеживаемым, если покидает территорию РФ, перестает существовать (утилизация) или передается в производство.

Скачайте постановление № 1110 на сайте.

Как узнать, что товар является прослеживаемым?

Чтобы уточнить, является ли тот товар, который предполагается приобрести, прослеживаемым, достаточно сравнить его код по ТН ВЭД / ОКПД2 с кодами, присутствующими в правительственном перечне. Это самый верный способ, только следует применять корректный код, т.е. тот, что указан в технических документах. Более простой способ: воспользоваться сервисом на сайте nalog.ru, позволяющим не отходя от монитора выяснить, относится ли та или иная товарная позиция к прослеживаемым.

О том, как работает система прослеживаемости импортных товаров в 2021 году, читайте здесь.

Что такое РНПТ, где найти и как получить

Если товар ввозится с территории государств — участников ЕАЭС (Беларусь, Армения, Кыргызстан, Казахстан), то импортер не более чем в пятидневный срок с даты принятия на учет отправляет в ИФНС соответствующее уведомление форма КНД 1169008). Налоговики формируют на этом основании РНПТ для каждой товарной партии и отправляют квитанцию с этим кодом заявителю.

Если товар ввозится из иных стран, то импортеру следует сформировать РНПТ самостоятельно, для этого достаточно использовать номер таможенной декларации и партии товара по схеме:

(1) код таможни, зарегистрировавшей декларацию / (2) ДД.ММ.ГГ регистрации декларации / (3) порядковый номер декларации по журналу регистрации / (4) порядковый номер декларируемого товара

Код РНПТ указывается в универсальных передаточных документах, счетах-фактурах, в разделах 9 деклараций по НДС, в отчетах о прослеживаемых товарах.

Корректность РНПТ можно также проверить на веб-ресурсе налоговой службы.

Документооборот (в т.ч. обмен первичкой) осуществляется исключительно в цифровом виде, равно как и передача в ИФНС отчетности, уведомлений по остаткам (см. ниже).

Если на складах имеются остатки прослеживаемых товаров

В случае если в собственности имеются остатки прослеживаемых товаров, то и на них надо получать РНПТ, для чего следует направить в налоговую инспекцию уведомление по форме КНД 1169011. Конкретные сроки для представления такого уведомления не установлены, требуется лишь «снабдить» остатки РНПТ до того, как с ними будет осуществлена какая-нибудь хозяйственная операция, в том числе:

- продажа / вывоз за рубеж;

- реализация на российской территории;

- передача на реализацию;

- безвозмездная передача и проч.

Начиная с 10 сентября 2021 года будет применяться новая форма КНД 1169011. Основанием для составления уведомления станут признаваться не только инвентаризационные, но и иные первичные документы, в т.ч. бухгалтерская справка, УПД со статусом «1». Если же уведомляем о товаре, ввезенном не на основании таможенной декларации, а на основании иных документов, в т.ч. коммерческих, перевозочных и проч., то в строке 4 «Признак уведомления» проставляем «1».

Подробнее о том, как продавать прослеживаемые товары, читайте на сайте МоегоСклада.

Новое в счетах-фактурах

В форме счета-фактуры теперь присутствуют РНПТ, единицы измерений и количество прослеживаемых товаров, регистрационный номер декларации (для товара, произведенного за пределами ЕАЭС), номер записи поставки, идентификационные данные отгрузочного документа, т.е. реквизиты, необходимые для реализации прослеживаемости. РНПТ, единицы измерения и количество товаров, подлежащих прослеживанию, должны присутствовать и в УПД.

По общему правилу счета-фактуры составляются в цифровом виде, за исключением:

- реализации в розницу потребителям, т.е. физическим лицам или самозанятым, но обязательно в бытовых целях;

- экспорта (реэкспорта) за российские пределы;

- продажи и вывоза товаров в страны-участницы ЕАЭС.

Продавец, который не является плательщиком НДС, составляет электронные УПД, которые подписываются УКЭП и передаются покупателям. Счета-фактуры оформляются и для покупателей, которые НДС не платят. В одном счете-фактуре могут быть данные и об обычных, и о прослеживаемых товарах.

Теперь при выбытии товара или приобретении прослеживаемых товаров у лиц, не платящих НДС, налоговики ежеквартально будут ожидать от спецрежимников и плательщиков НДС отчета по операциям с прослеживаемыми товарами.

Будут ли штрафы

В заключение отметим, что до 1 июля 2022 года санкций за нарушение правил о прослеживаемости не последуют. По истечении сроков «гандикапа» нарушителей ожидают следующие штрафы:

- по 1000 рублей за каждый непредставленный или представленный с нарушением документ, а также за ложные данные или отсутствие нужных сведений как в счете-фактуре, так и в УПД;

- по 200 рублей — за те же нарушения за документы в традиционной, бумажной форме.

Начиная с 1 января 2023 года операторы ЭДО обязаны будут передавать налоговикам данные о прослеживаемых товарах из счетов-фактур и УПД. Цена вопроса: 1000 рублей за каждый непереданный документ.

В МоемСкладе можно работать с новыми формами счета-фактуры и корректировочного счета-фактуры. Подключите ЭДО и отправляйте документы буквально в два клика. Зарегистрируйтесь прямо сейчас — это бесплатно!

Попробовать МойСклад бесплатно