В организациях, работники которых при осуществлении своих обязанностей должны пользоваться спецодеждой, применяется специальный документ – ведомость учета выдачи спецодежды.

ФАЙЛЫ

Скачать пустой бланк формы МБ-7 — ведомости учета выдачи спецодежды .xlsСкачать образец заполнения формы МБ-7 — ведомости учета выдачи спецодежды .xls

Что входит в понятие «спецодежда»

Под «спецодеждой» понимается одежда, обувь, головные уборы, перчатки, рукавицы и различные приспособления, которые выдаются в индивидуальное пользование и помогают защитить работников предприятий и организаций от воздействия вредных, опасных и агрессивных факторов, в том числе пожарных, экологических, радиационных, электрических и т.д.

Наличие такой спецодежды в ряде компаний закреплено на законодательном уровне, т.е. является обязательным.

Приобретение спецодежды происходит за счет средств работодателя, она является его собственностью и подлежит обязательному учету.

Также за счет работодателя производится дальнейшая химчистка и ремонт данных специальных защитных изделий. Особенно это касается одежды, которая имеет специфические характеристики: низкую электропроводность, особые противопожарные и теплоизоляционные свойства и т.п. – при частом использовании, обработке и чистке таких изделий эти параметры не должны нарушаться.

Надо сказать, что термин «спецодежда» может применяться и к другим предметам, которые не имеют отношения к защитным средствам.

В частности, спецодеждой может называться типовая служебная форма сотрудников, которая предназначается для демонстрации их принадлежности к той или иной компании. В таких случаях спецодежда используется обычно при непосредственных контактах с потребителями продукции или услуг – например, продавцами, менеджерами и прочими подобными категориями персонала.

Здесь спецодежда не является неотъемлемым атрибутом сотрудников (т.е. без нее легко можно обойтись), но также покупается на деньги работодателя, принимается на баланс и учитывается.

Зачем нужна ведомость учета выдачи спецодежды

Ведомость – это учетный документ, который позволяет отследить движение спецодежды внутри компании, осуществить контроль за ее применением и сохранностью.

Спецодежда относится к основным средствам и входит в группу малоценных и быстроизнашивающихся предметов.

Каждый работник предприятия, перед тем как приступить к смене, расписывается в получении спецодежды, а после окончания рабочего дня сдает ее обратно. При этом тот или иной комплект спецодежды может быть закреплен за конкретным сотрудником.

Кто заполняет документ

Ведение ведомости находится в компетенции работника склада, на котором хранится спецодежда. Данный сотрудник обязан контролировать количество выданных предметов и количество принятых обратно – эти позиции по концу смены должны совпадать.

Если какое-либо изделие подверглось порче или пропало по вине принявшего его работника, с кладовщика на него переходит материальная ответственность. Если же ущерб спецодежде был нанесен вследствие выполнения должностных обязанностей, объект подлежит списанию без наложения на кого-либо материальных санкций.

Особенности заполнения ведомости, общие сведения

В 2013 году единые формы первичных учетных документов были отменены, так что на сегодняшний день работники предприятий и организаций могут сделать выбор либо в пользу произвольного составления ведомости, либо в пользу ранее обязательного к применению унифицированного бланка по форме МБ-7. Надо сказать, что второй вариант по-прежнему пользуется спросом, поскольку бланк содержит в себе все нужные данные и освобождает сотрудников компаний от лишней работы по разработке и утверждению шаблона документа. В любом случае, вне зависимости от того, какой способ учета спецодежды будет выбран, информацию об этом нужно включить в учетную политику фирмы.

Ведомость может вестись в «живом» виде или в электронном (с помесячной распечаткой) – по концу учетного периода.

Документ заполняется регулярно и подписывается получателем спецодежды, а также ответственными работниками (материально-ответственным лицом — сотрудником склада и руководителем структурного подразделения).

При этом заверять его печатью организации не обязательно.

Ведомость, как правило, состоит из множества листов. Для грамотного ведения документа их необходимо пронумеровать и скрепить между собой при помощи толстой суровой нити. На последней странице нужно поставить штамп предприятия и подпись ответственного за ведение документа лица.

Ведомость составляется в двух идентичных экземплярах, один из которых остается у кладовщика, второй передается специалистам отдела бухгалтерии.

Образец документа

В начале ведомости прописывается:

- присвоенный номер;

- полное название организации и ее адрес;

- структурное подразделение, в котором происходит выдача спецодежды;

- дата составления документа.

Основной блок ведомости выглядит в виде таблицы, куда по порядку вносятся следующие данные:

- номер работника (по хронологии данного документа);

- фамилия-имя-отчество сотрудника, его табельный номер;

- идентификационные характеристики спецодежды: ее наименование и номенклатурный номер;

- код и название единицы измерения (обычно штуки);

- количество выданных предметов по каждой строке;

- дата поступления в эксплуатацию;

- срок службы;

- подпись лица, получившего/сдавшего то или иное изделие.

После составления документа

После формирования и заполнения ведомость поступает в отдел бухгалтерии, где по завершении всех необходимых бухгалтерских операций хранится на протяжении периода, установленного внутренними актами компании или в течении срока, прописанного в законодательстве РФ. По истечении срока хранения, документ можно утилизировать при соблюдении описанной в законодательных актах процедуры.

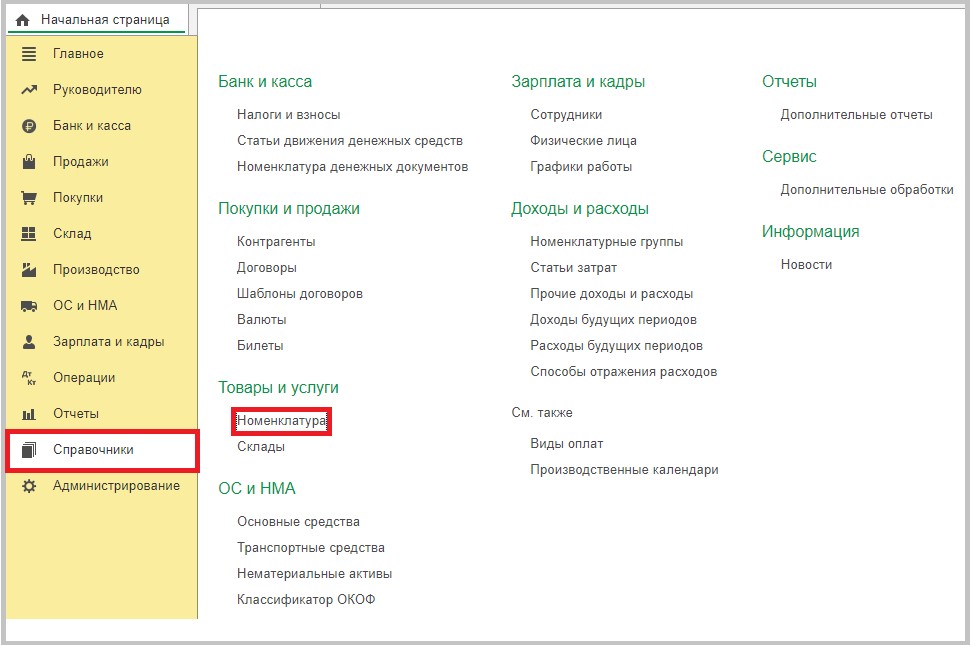

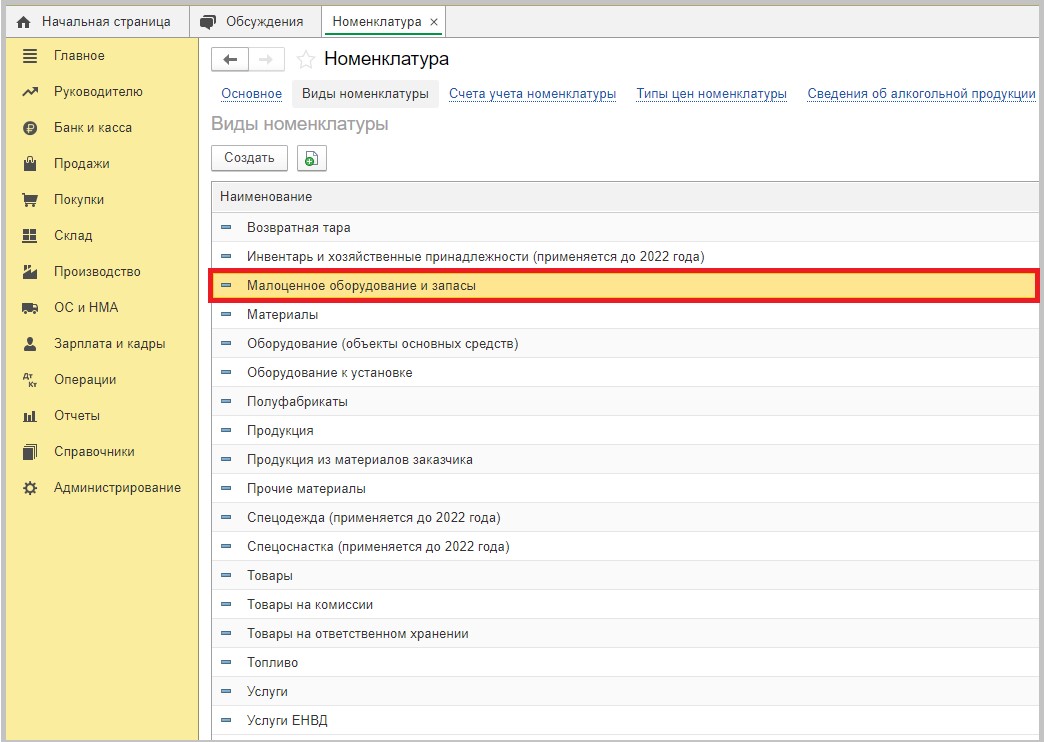

Виды номенклатуры

Для малоценного имущества, которое после передачи в производство применяется в деятельности организации в течение некоторого полезного срока использования, в программе предусмотрены следующие виды номенклатуры.

Малоценное оборудование и запасы

Этот вид номенклатуры выбирают для любых малоценных активов с любым сроком полезного использования, стоимость которых включается в расходы в бухгалтерском учете в момент приобретения, а в налоговом учете – в момент передачи в производство. Этот же вид номенклатуры выбирают для запасов, предназначенных для управленческих нужд, если организация учитывает их.

Инвентарь и хозяйственные принадлежности. Этот вид номенклатуры выбирают для малоценных активов, учитываемых на счете 10.09, которые:

-

имеют срок полезного использования более 12 месяцев, учитываются до 2022 года в составе запасов, их стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию;

-

имеют срок полезного использования не более 12 месяцев, являются запасами, стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию.

Спецодежда. Этот вид номенклатуры выбирают для спецодежды, учитываемой на счете 10.10, которая:

-

имеет срок полезного использования более 12 месяцев, учитывается до 2022 года в составе запасов, ее стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию;

-

имеет срок полезного использования не более 12 месяцев, является запасами, ее стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию.

Спецоснастка. Этот вид номенклатуры выбирают для спецоснастки, учитываемой на счете 10.10, которая:

-

имеет срок полезного использования более 12 месяцев, учитывается до 2022 года в составе запасов, ее стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию;

-

имеет срок полезного использования не более 12 месяцев, является запасами, ее стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию.

Виды номенклатуры «Инвентарь и хозяйственные принадлежности», «Спецодежда», «Спецоснастка» с точки зрения учета в программе различаются только счетом учета номенклатуры, который подставляется в документы программы автоматически.

Внимание! Все три вида номенклатуры могут использоваться не только до 2022 года, но и после. В наименовании этих видов номенклатуры установлена пометка «(применяется до 2022 года)», чтобы обратить внимание пользователей на то, что с 2022 года назначение этих видов номенклатуры изменится. Так, они не будут применяться для объектов со сроком использования более 12 месяцев. В отношении запасов со сроком использования не более 12 месяцев эти виды номенклатуры с 2021 года влияют только на автоматическую подстановку в документы счета учета номенклатуры. Таким образом, можно продолжать пользоваться ими и дальше, а можно для любых запасов использовать вид номенклатуры «Материалы». Наименования у видов номенклатуры можно изменить.

Виды номенклатуры «Спецодежда» и «Спецоснастка» с 2021 года ничем не отличаются с точки зрения учета в программе.

Документы программы, используемые для учета малоценных активов и управленческих запасов:

-

Поступление (приобретение) малоценных активов и запасов для управленческих нужд отражается документом «Поступление (акт, накладная, УПД) с видом операции «Товары (накладная, УПД)».

-

Списание запасов для управленческих нужд отражается документом «Расход материалов» с видом операции «Использование материалов».

-

Передача в использование малоценных активов (учет на забалансовом счете) отражается документом «Расход материалов» с видом операции «Передача сотруднику» или документом «Передача материалов в эксплуатацию».

-

Списание с забалансового счета малоценных активов по окончании срока эксплуатации отражается документом «Списание материалов из эксплуатации» или документом «Списание товаров, материалов» с видом операции «Списание с сотрудника».

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

См. данную форму в MS-Word.

Утверждена Постановлением

Госкомстата России

от 30.10.97 N 71а

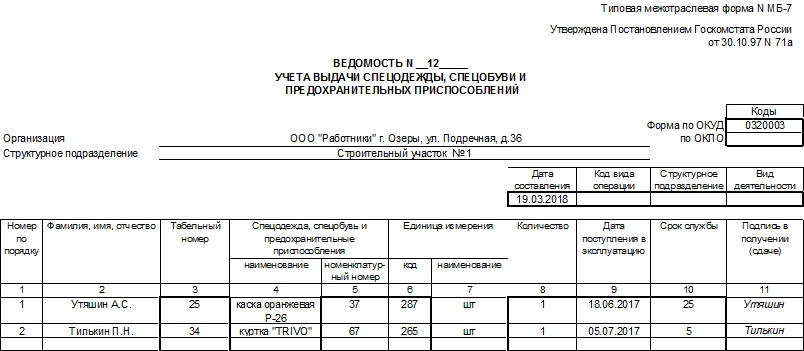

ВЕДОМОСТЬ N _______

УЧЕТА ВЫДАЧИ СПЕЦОДЕЖДЫ, СПЕЦОБУВИ ┌───────┐

И ПРЕДОХРАНИТЕЛЬНЫХ ПРИСПОСОБЛЕНИЙ │ Коды │

├───────┤

Форма по ОКУД │0320003│

├───────┤

Организация ________________________________ по ОКПО │ │

└───────┘

Структурное подразделение ____________________________________

| Дата составления | Код вида операции | Структурное подразделение | Вид деятельности | |

| Номер по порядку | Фамилия, имя, отчество | Табельный номер | Спецодежда, спецобувь и предохранительные приспособления | Единица измерения | Количество | Дата поступления в эксплуатацию | Срок службы | Подпись в получении (сдаче) | ||

| код | наименование | |||||||||

| наименование | номенклатурный номер | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Оборотная сторона формы N МБ-7

| Номер по порядку | Фамилия, имя, отчество | Табельный номер | Спецодежда, спецобувь и предохранительные приспособления | Единица измерения | Количество | Дата поступления в эксплуатацию | Срок службы | Подпись в получении (сдаче) | ||

| код | наименование | |||||||||

| наименование | номенклатурный номер | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Материально ответственное лицо _________ _______ _____________

должность подпись расшифровка

подписи

Руководитель подразделения _____________ _______ _____________

должность подпись расшифровка

подписи

«__» __________ 19__ г.

В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10) ;

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты. Наша компания предоставляет услуги внедрения и сопровождения 1С в Москве. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Учет и списание спецодежды в 1С 8.3

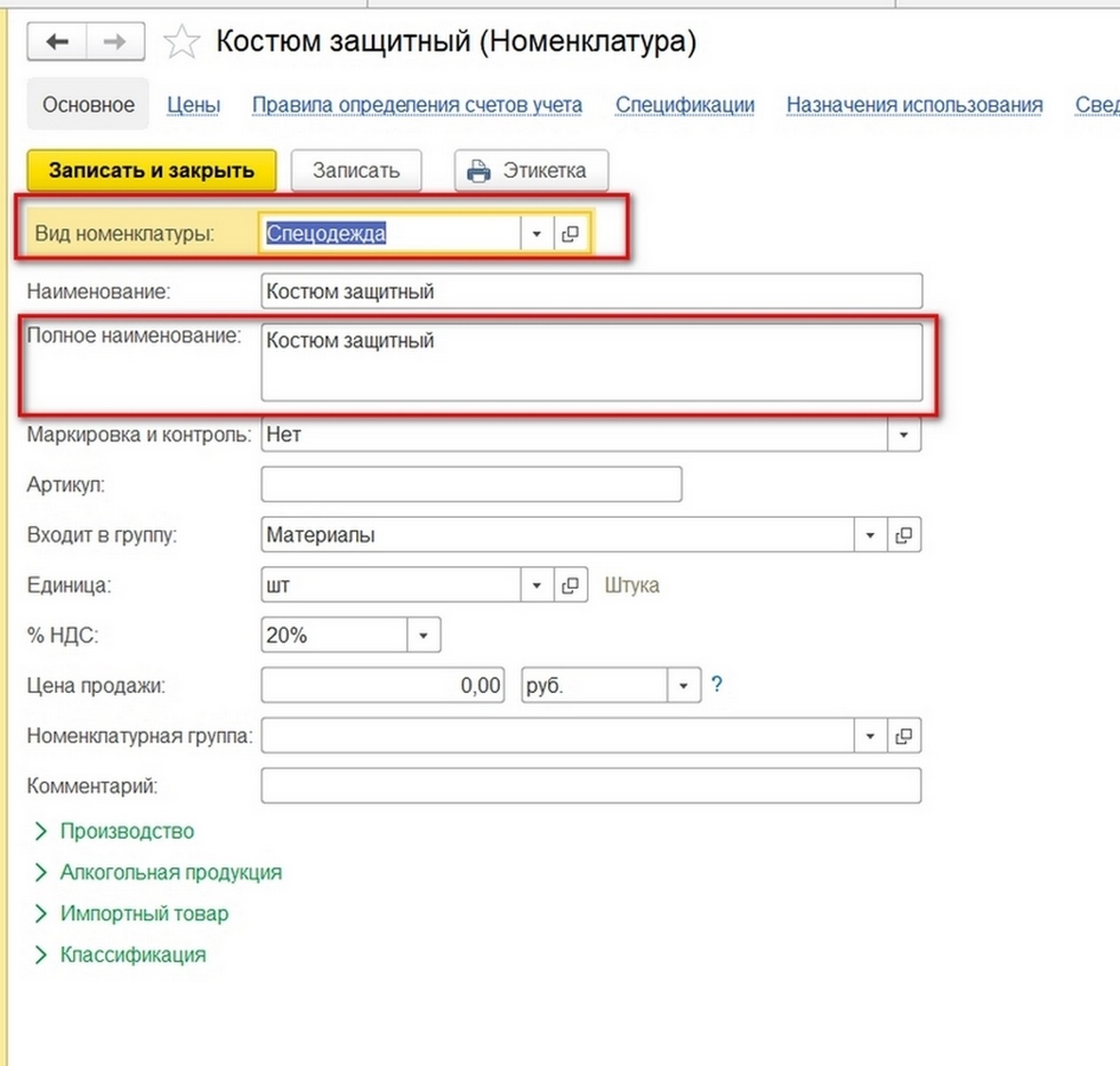

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

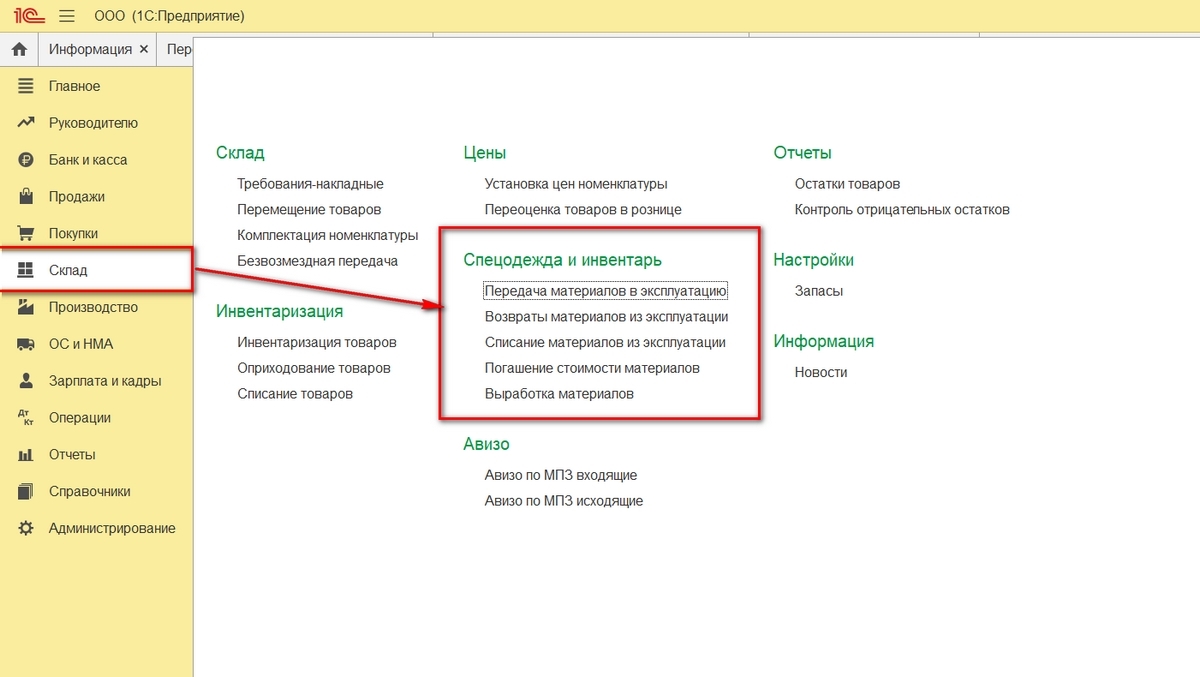

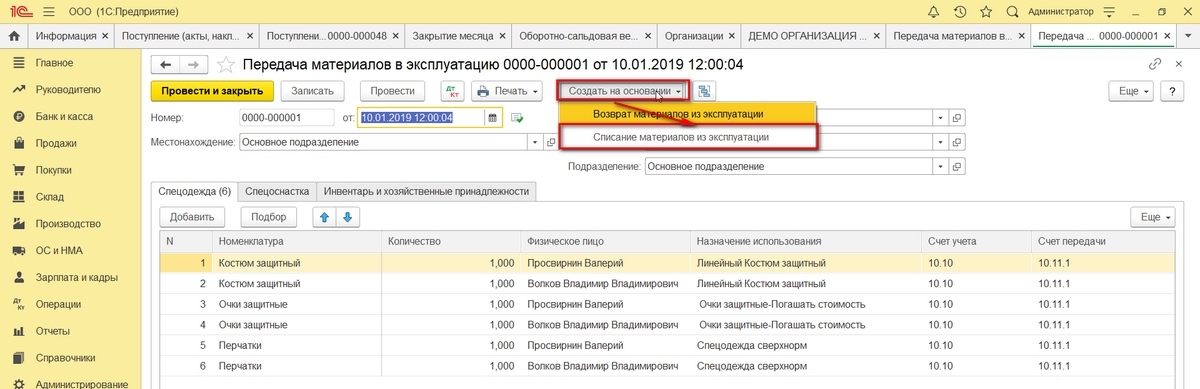

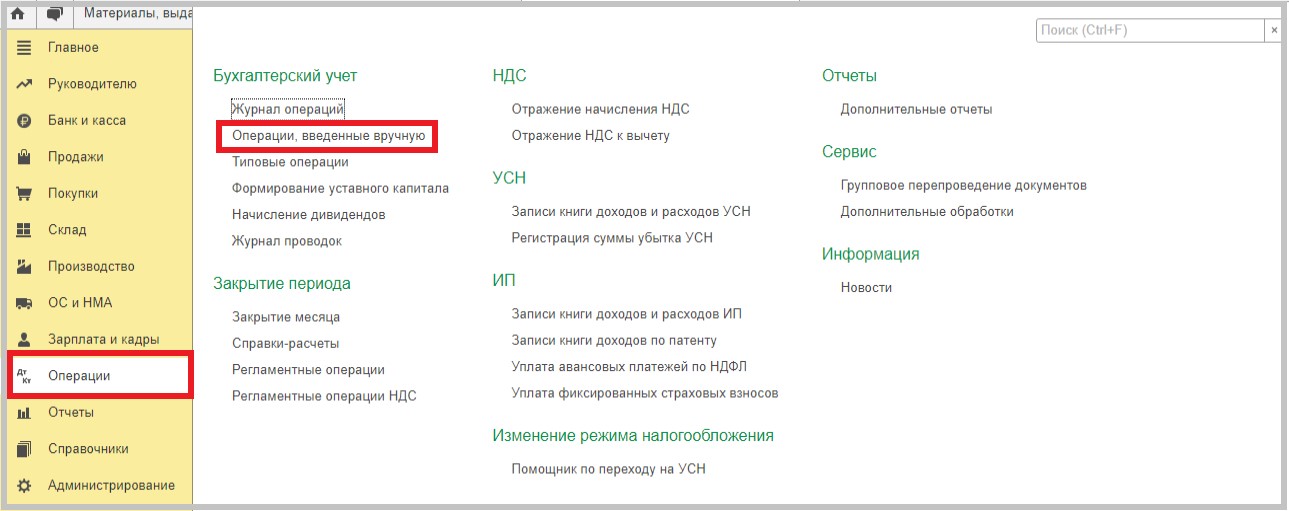

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню Списание материалов из эксплуатации и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

Для получения корректных проводок важно правильно заполнить раздел Назначение использования. На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано).

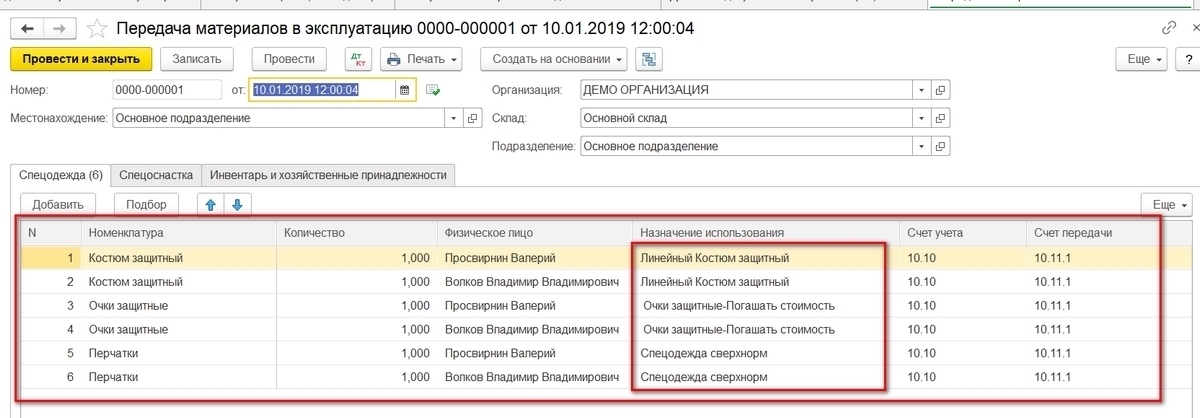

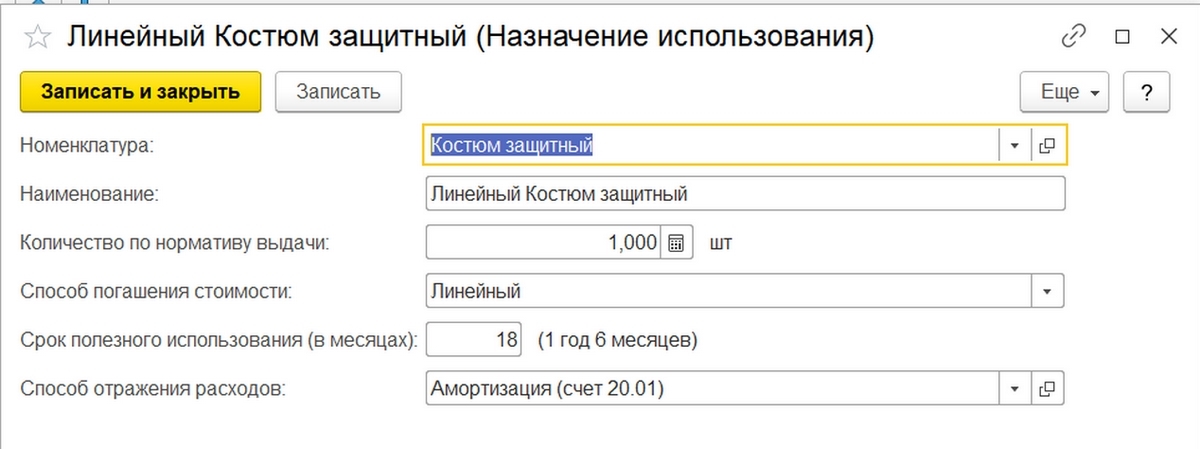

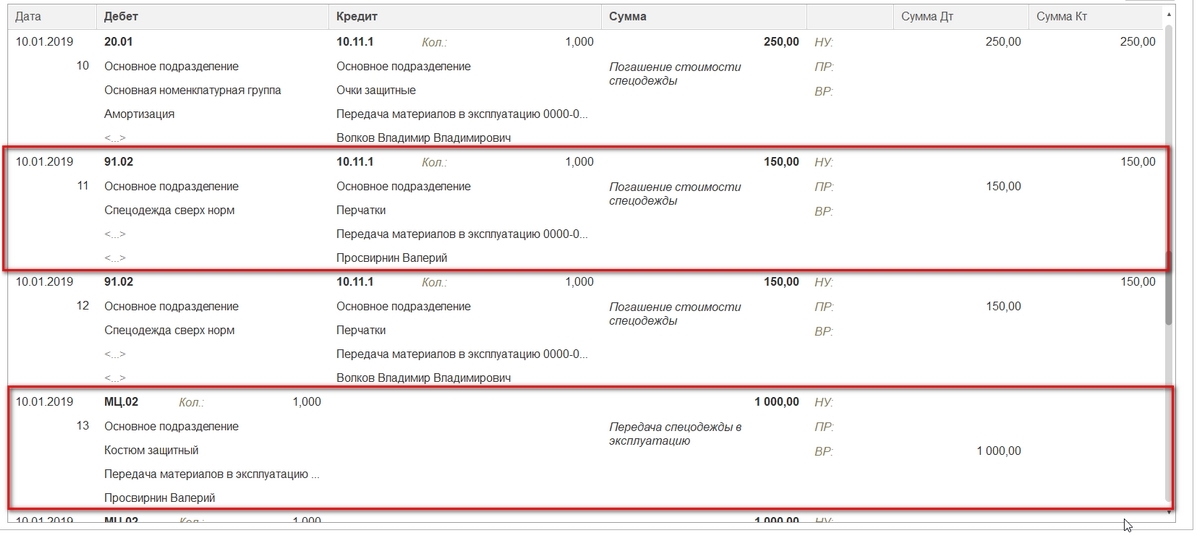

По костюмам выберем из справочников Линейный способ погашения стоимости и Способ отражения расходов – счет 20.01 (варианты 23, 25, 26, 44).

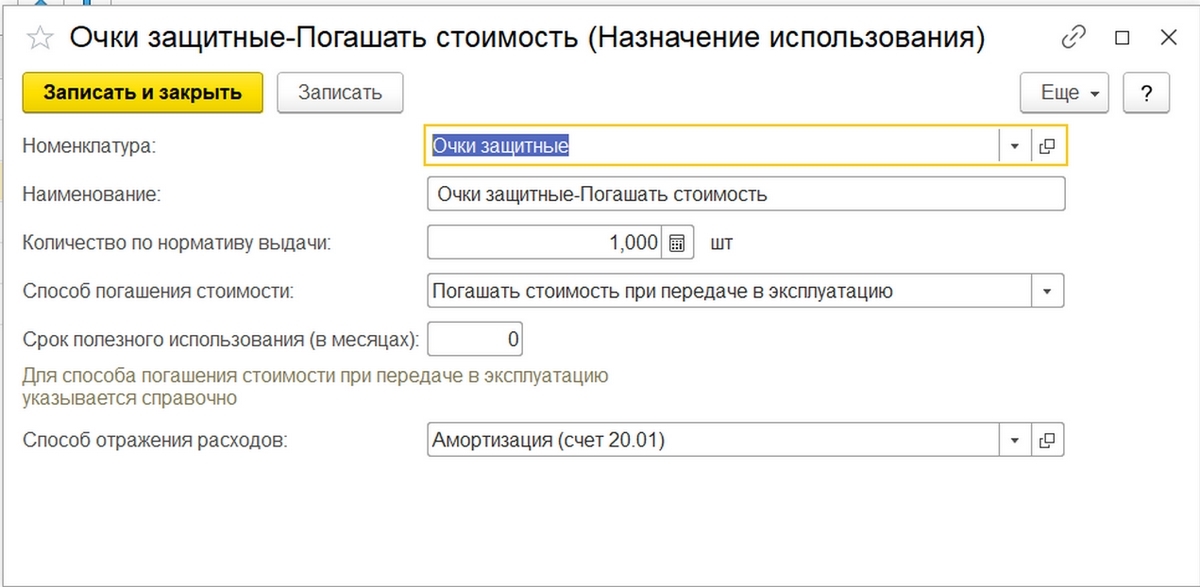

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

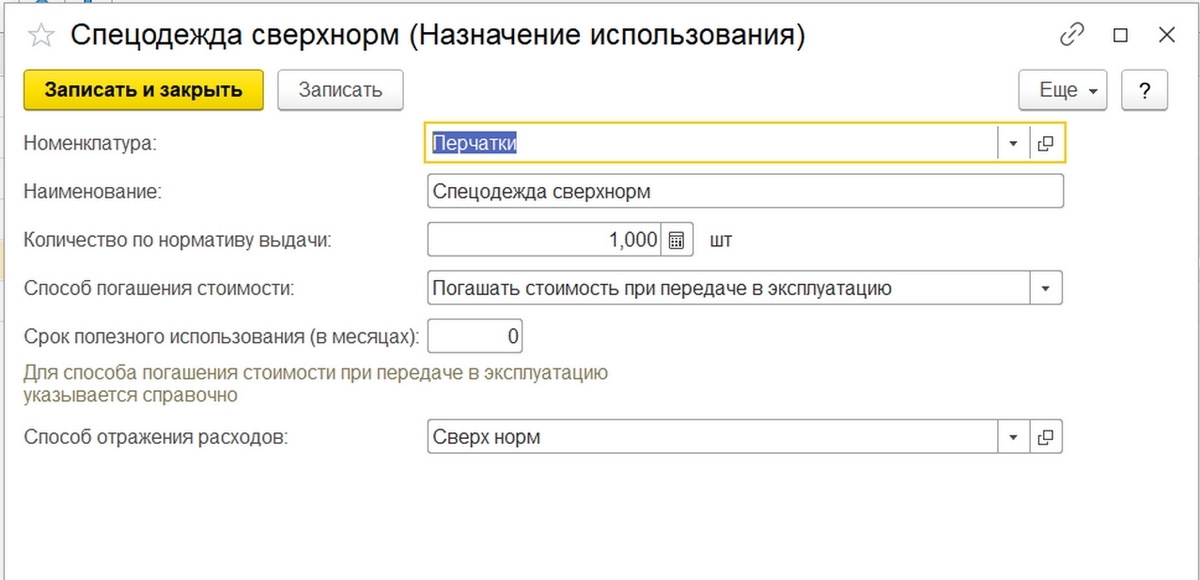

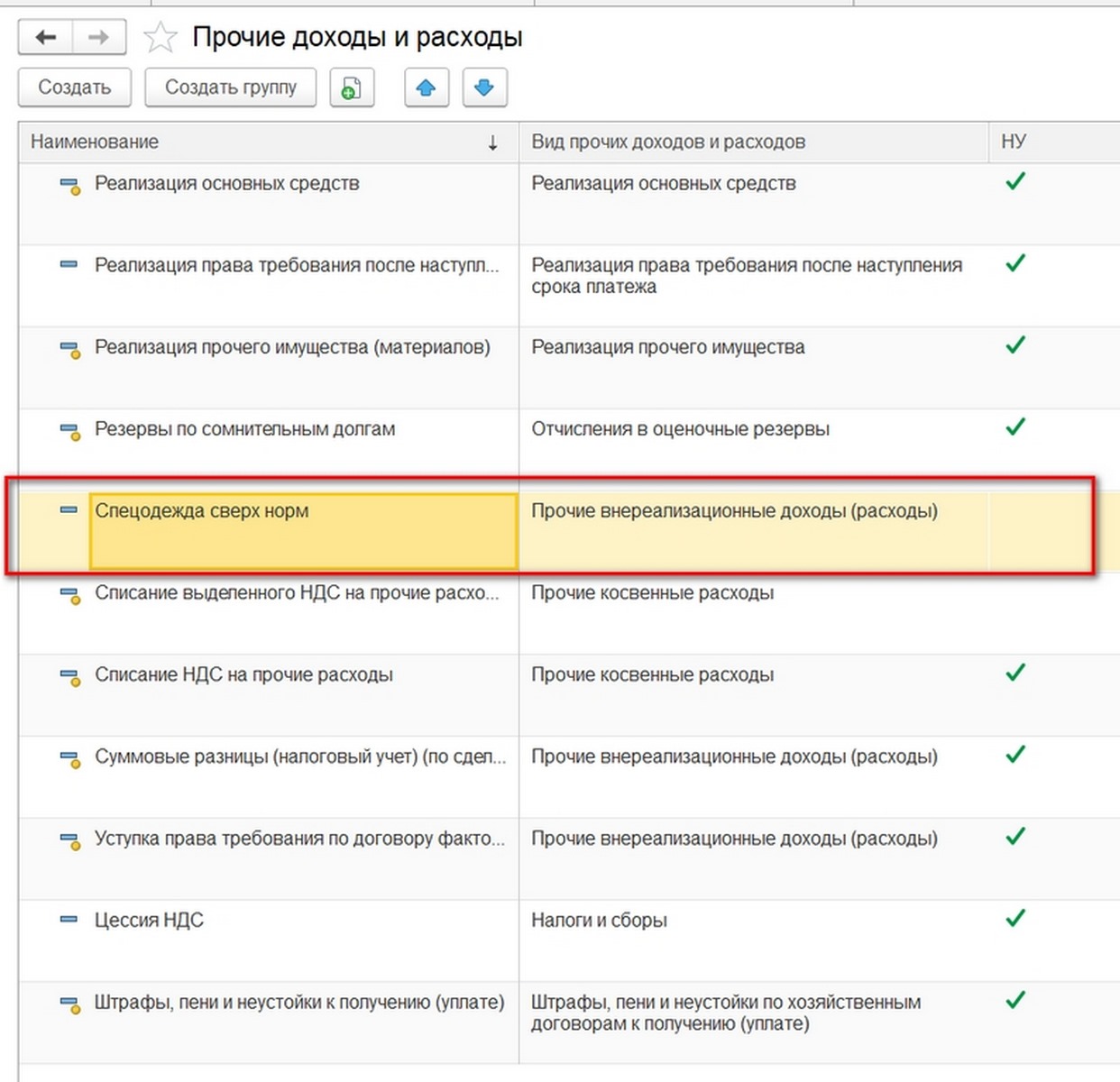

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

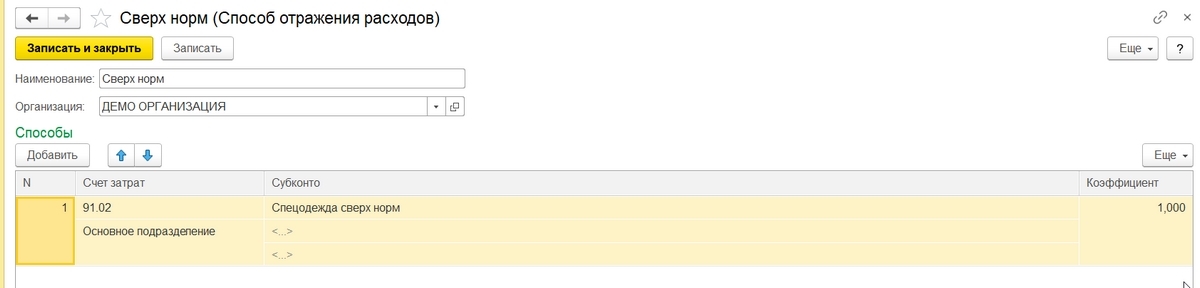

В разделе Способ отражения расходов добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Счет затрат укажем 91.02.

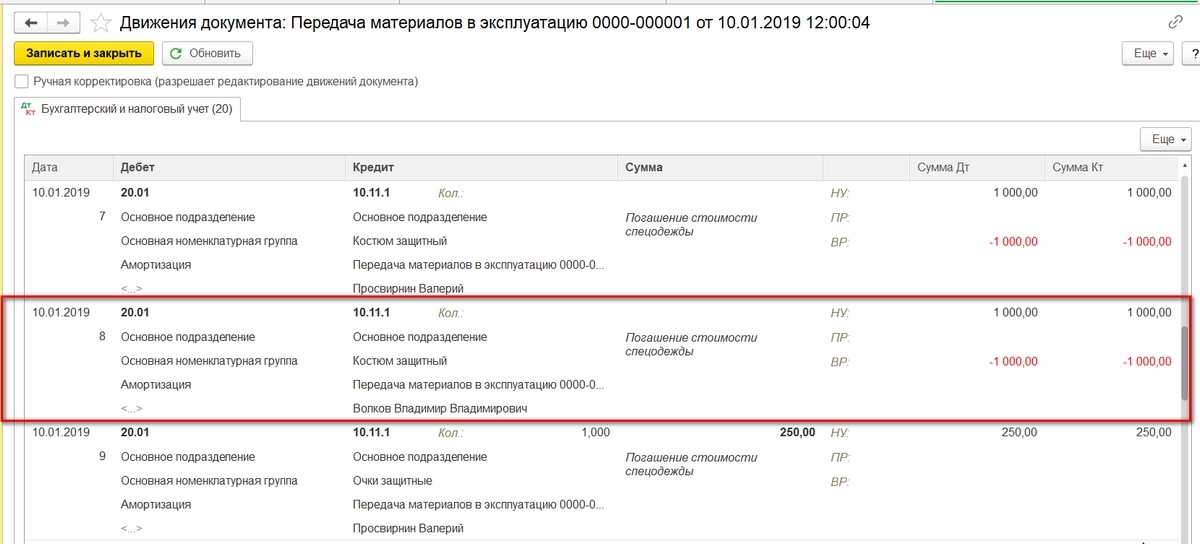

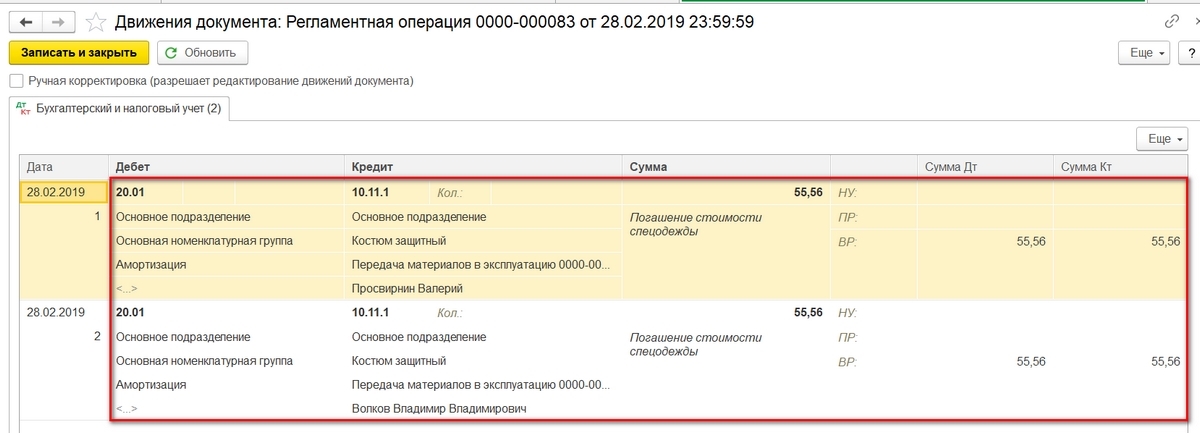

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

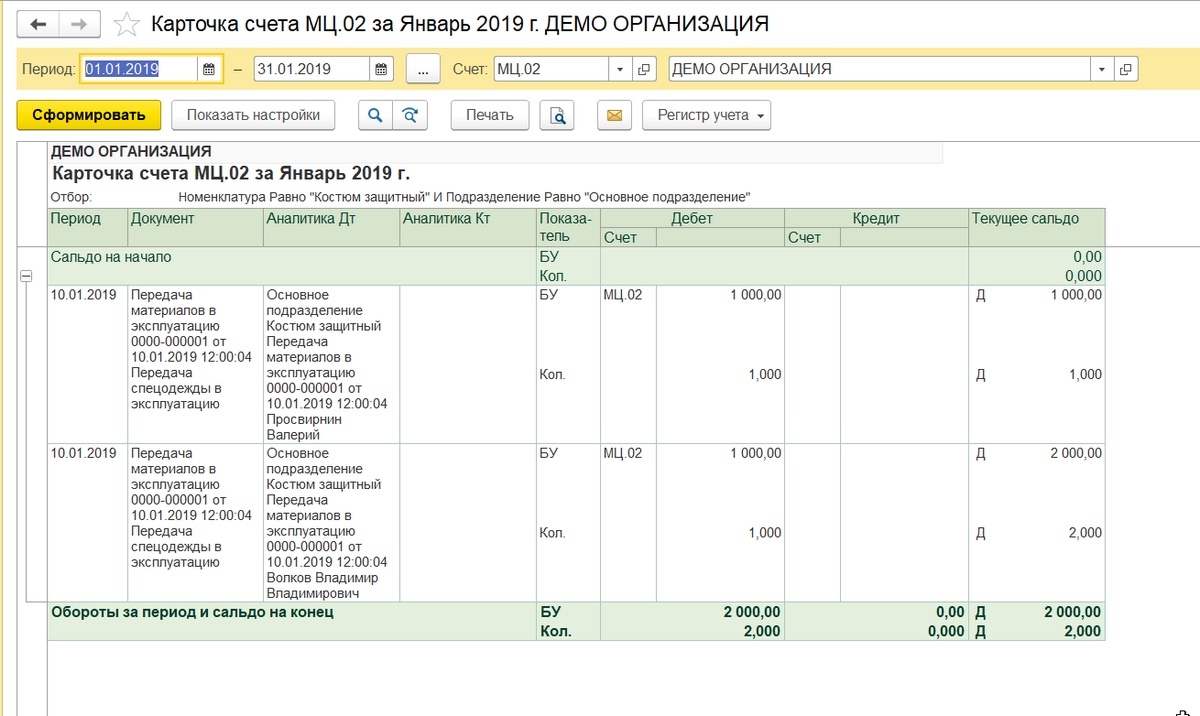

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

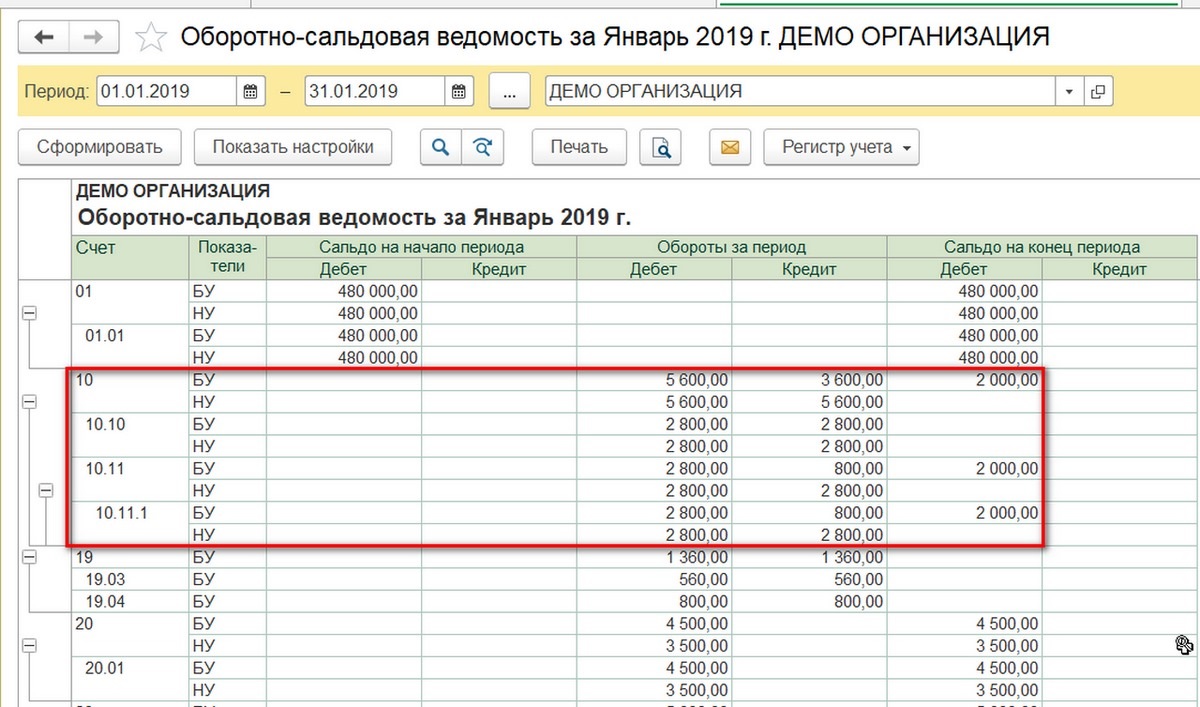

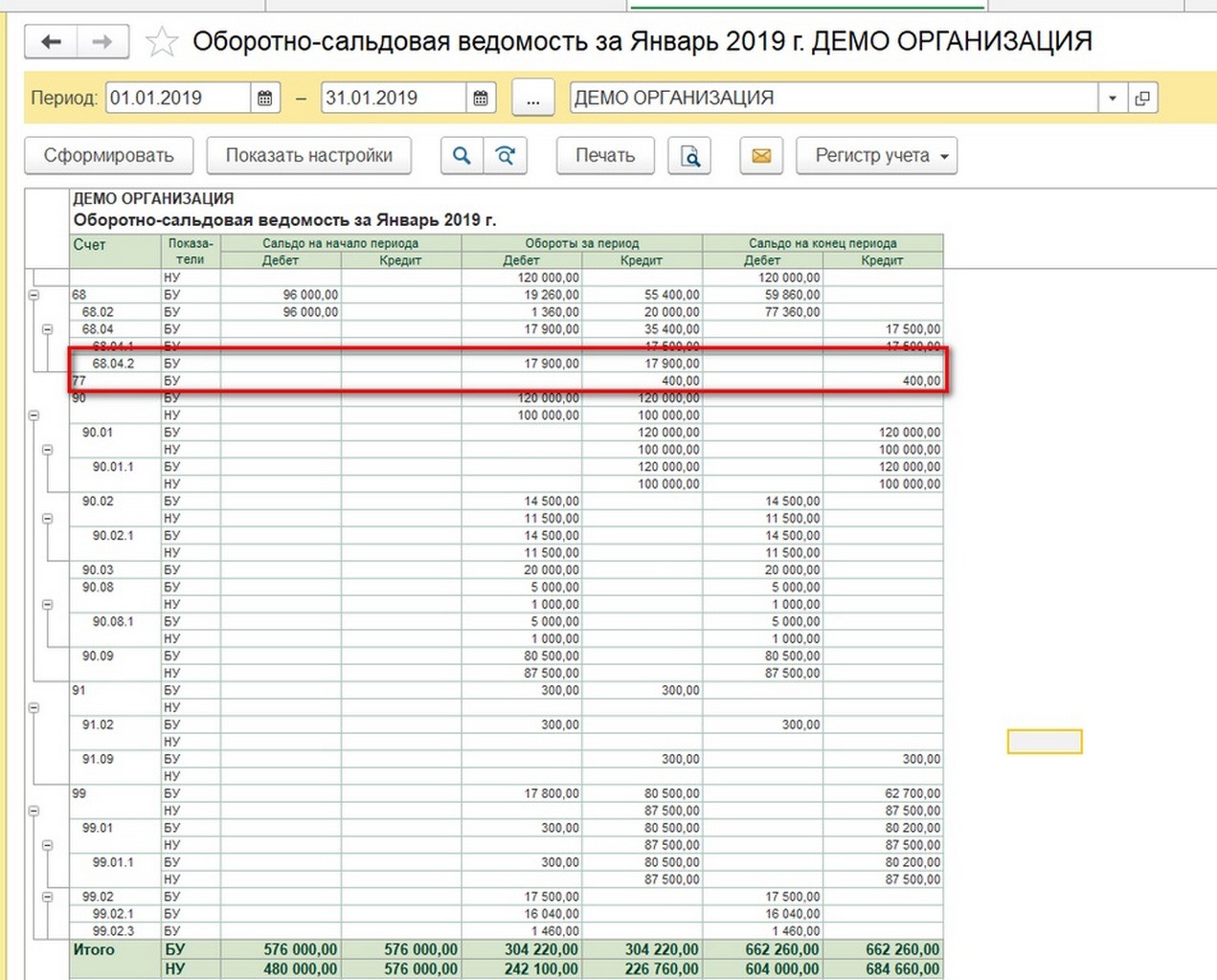

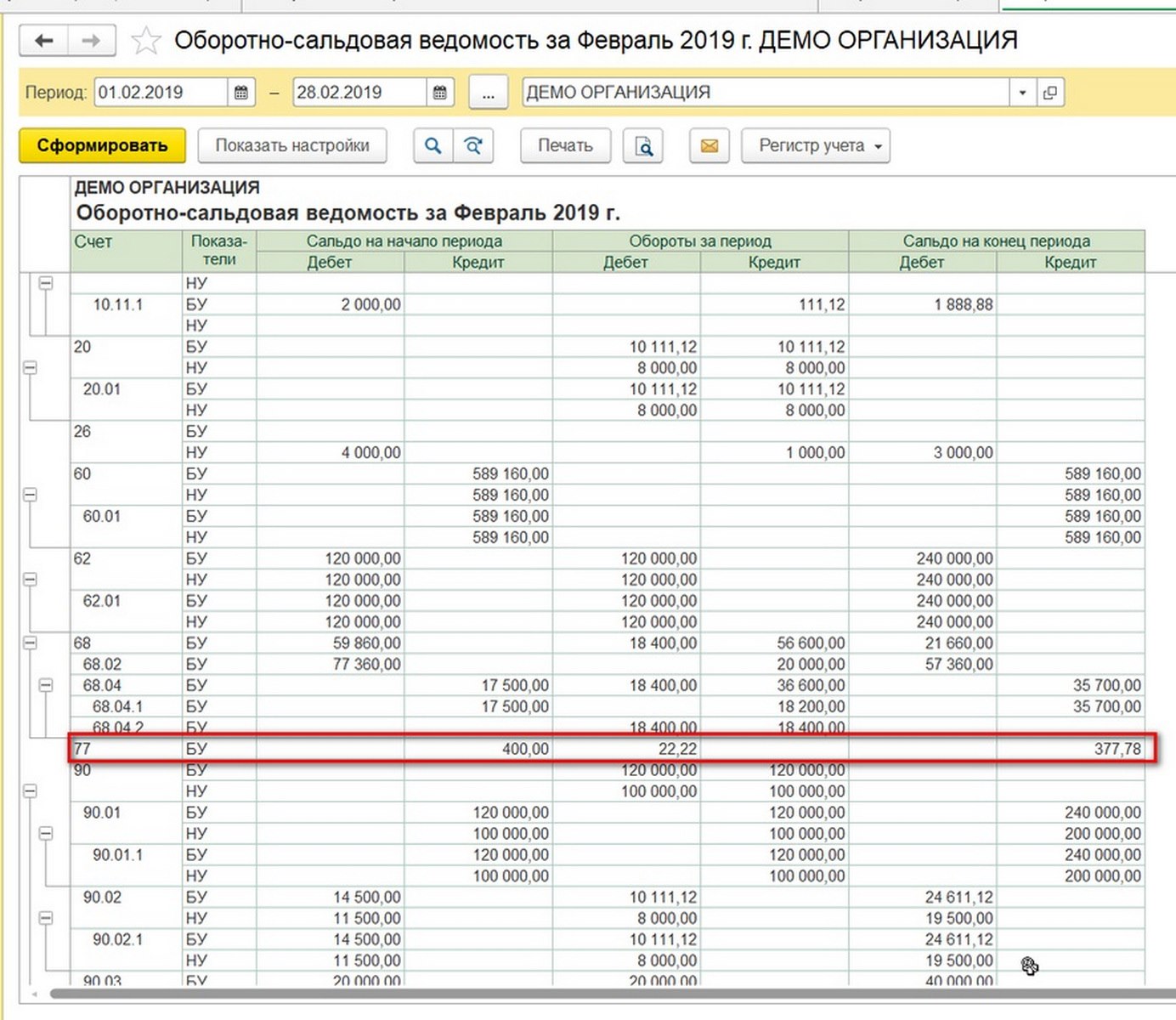

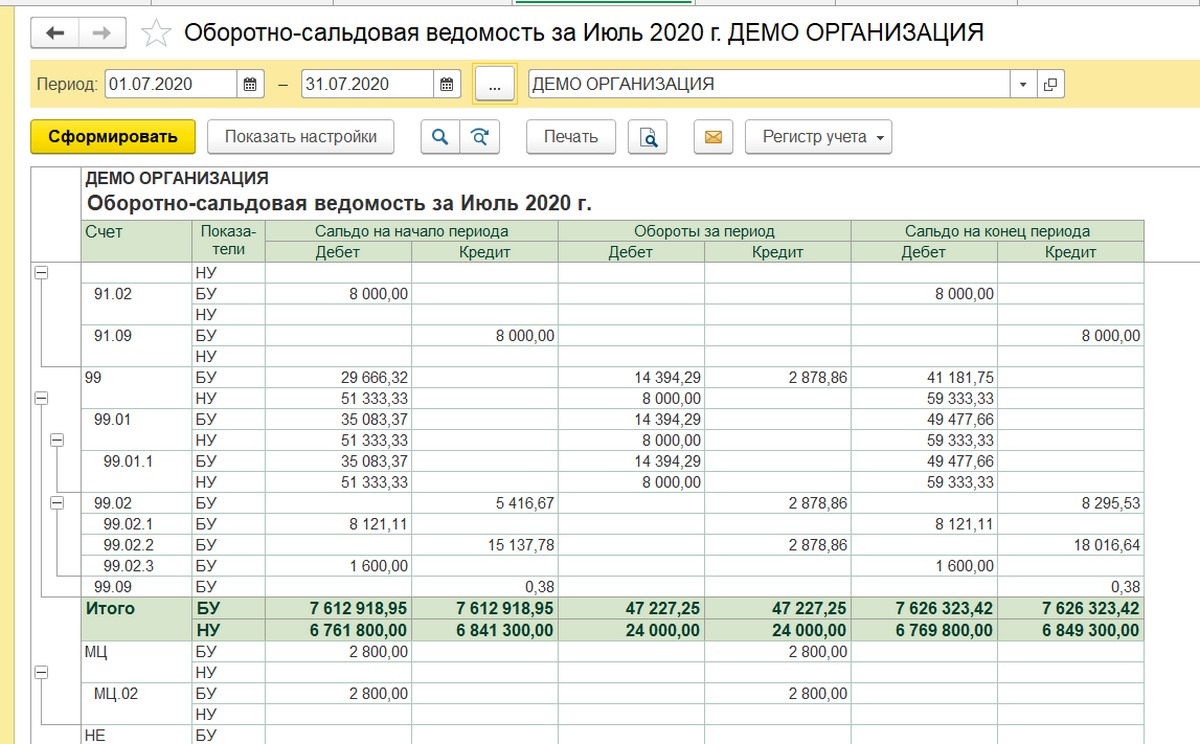

Оборотно-сальдовая ведомость за январь до закрытия месяца.

Можем посмотреть аналитику по забалансовому счету.

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду. Напомним, консультацию по 1С, в частности по учету спецодежды, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

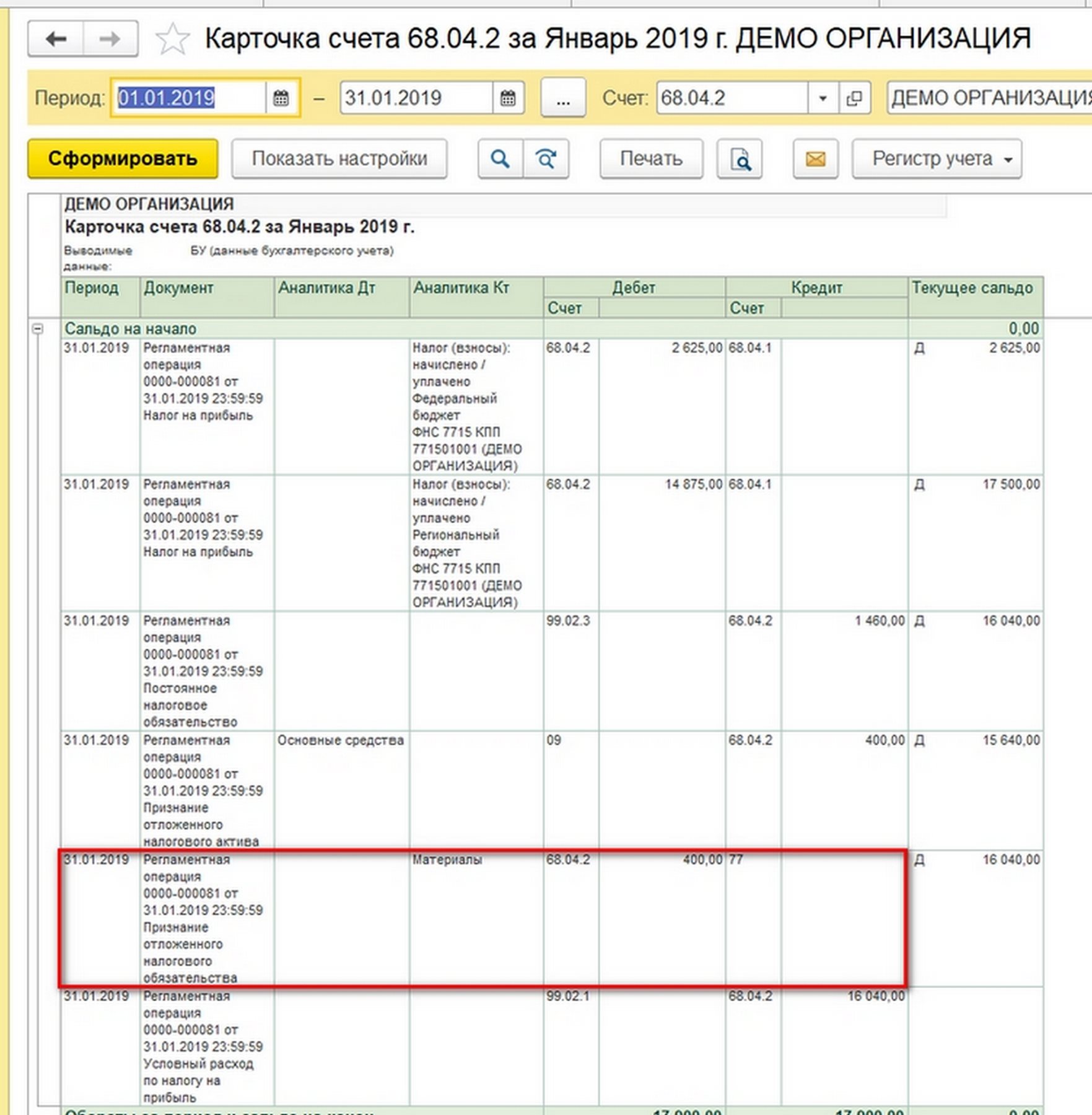

Закроем месяц. Образовалась ОНО в размере 400 рублей (2000 руб. х 20%).

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

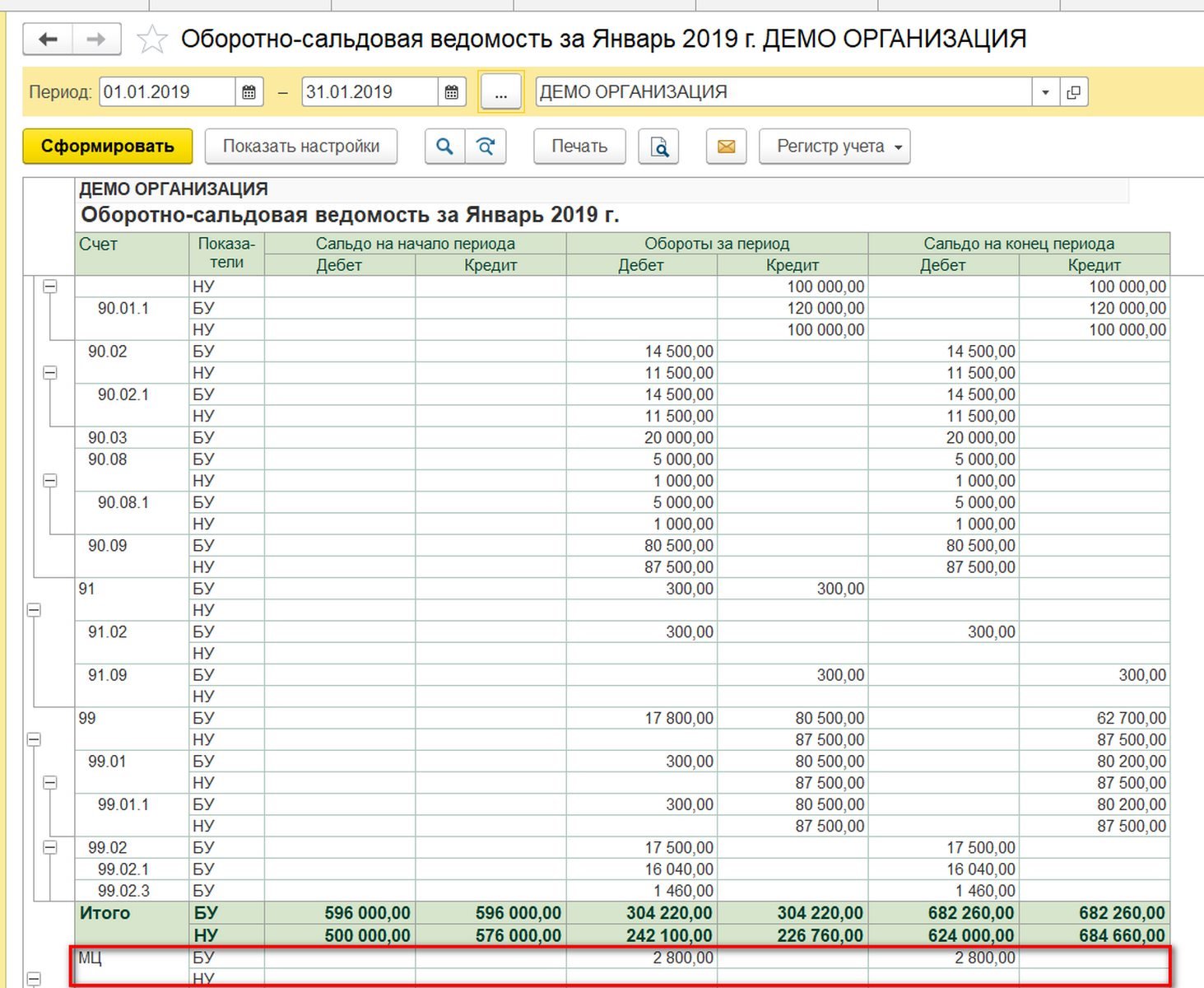

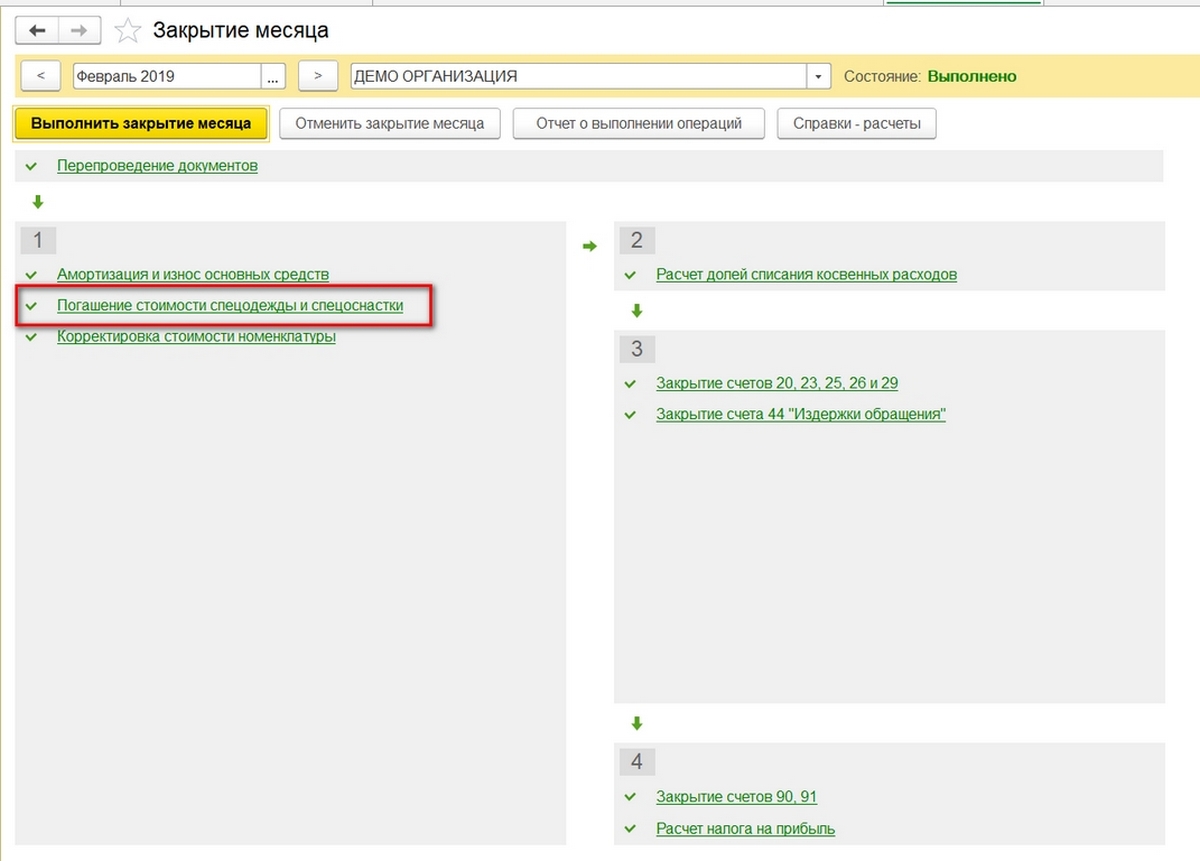

Закроем следующий месяц. Теперь в форме Закрытие месяца появился пункт про погашение стоимости спецодежды.

Суммы списались на 20-й счет.

Списалась сумма ОНО (111,12 руб. х 20% = 22,22 руб.).

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечении 18 месяцев балансовая стоимость спецодежды списана полностью.

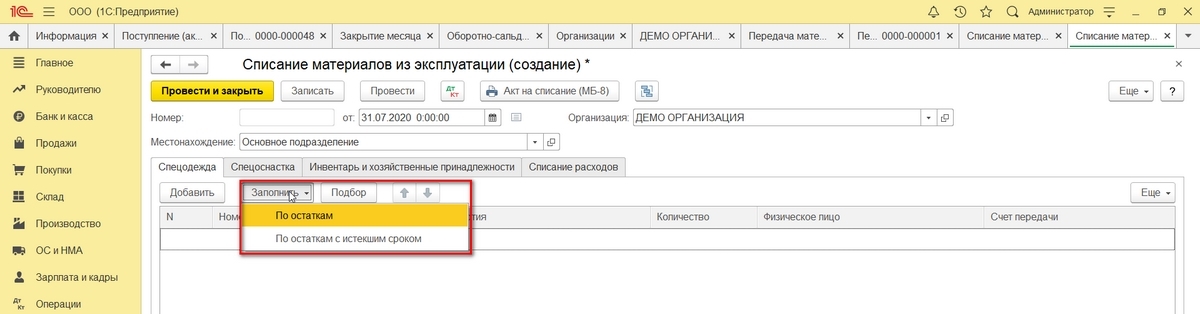

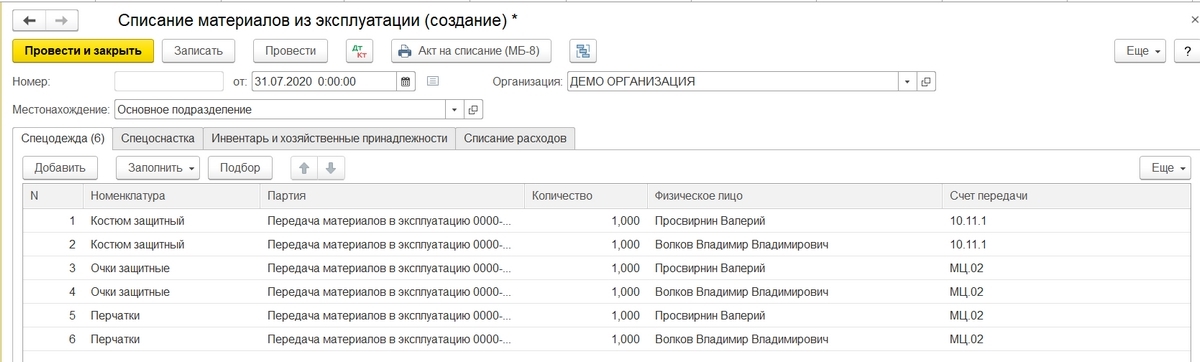

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Списание материалов из эксплуатации. Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Заполнить таблицу данных можно По остаткам.

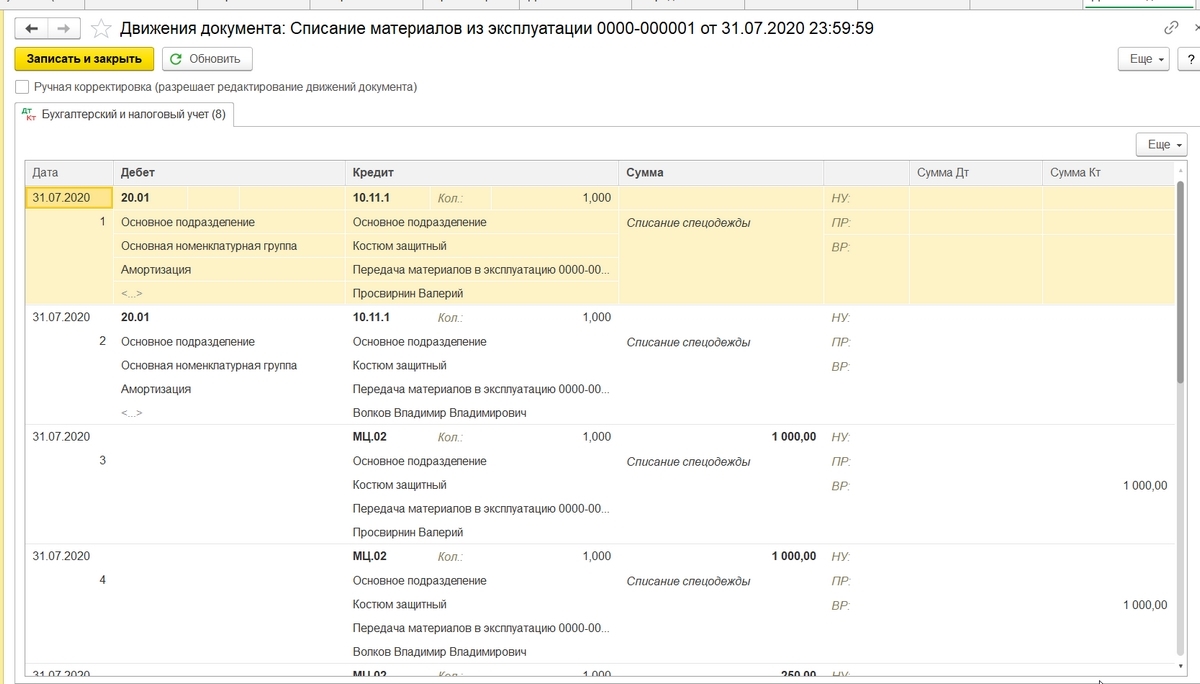

После проведения увидим проводки.

Забалансовый счет обнулился.

Учет спецодежды при увольнении сотрудников

Довольно часто бывает, что сотрудник увольняется (или переходит в другое подразделение) и сдает спецодежду до истечения срока амортизации. Тогда следует создать документ Возврат материалов из эксплуатации. Табличную часть можно автоматически Заполнить по остаткам, а потом оставить только фамилии уволенных сотрудников.

Спецодежда вернется на счет 10.10, списание стоимости в расходы временно прекратиться. Потом ее можно будет передать другому сотруднику по алгоритму, показанному выше.

Следует отметить, что вопрос, что делать со спецодеждой, если сотрудник увольняется, а остаточная стоимость еще не списана, стоит довольно остро и не имеет единого методологического решения. Ситуация, которая приведена выше, показывает самый простой вариант. Но иногда спецодежду нельзя передать новому сотруднику:

- По соображениям гигиены;

- В связи с физическим износом;

- Спецодежда шилась на заказ на конкретного сотрудника.

Также бывают ситуации, когда уже после увольнения сотрудника счетные работники обнаружили, что спецодежду он не сдал. Остаточная стоимость не списана и висит на балансе. Что же делать в таких случаях?

На вопрос, каким образом подобные ситуации затронут расчет налогов (НДС, прибыль, НДФЛ и страховые взносы), единого ответа нет. Понятно, что позиция налоговых органов и Минфина нацелена на увеличение налоговой нагрузки на предприятие. В то же время судебная практика часто говорит в пользу организаций, которые не стали доначислять лишние, с их точки зрения, налоги. Рассмотрим некоторые варианты действий, не настаивая при этом на том, что только они единственно верные. Главный бухгалтер предприятия должен для себя выработать стратегию действий в подобной ситуации и закрепить ее в учетной политике.

Предположим, что по суммам на момент увольнения сотрудника сложилась такая ситуация:

| Дт | Кт | Сумма | Операция |

| 10.10 | 60 | 1 800 | Оприходована стоимость защитного костюма |

| 19 | 60 | 324 | Оприходован НДС |

| 68 | 19 | 324 | НДС принят к вычету |

| 10.11 | 10.10 | 1 800 | Передан костюм в эксплуатацию, срок носки 18 месяцев |

| 20 | 10.11 | 1 000 | За 10 месяцев начислен износ по спецодежды |

| 10.11 | 800 | Остаточная стоимость спецодежды при увольнении сотрудника |

Далее приведем несколько примеров действий сотрудника и варианты реакции бухгалтера на них:

| Дт | Кт | Сумма | Операция |

| 1. Сотрудник сдал спецодежду на склад, но выдать ее заново нельзя. Комиссия по инвентаризации сформировала акт на списание в связи с износом. | |||

| 94 | 10.11 | 800 | Списана остаточная стоимость спецодежды |

| 91.2 | 94 | 800 | Стоимость списанной спецодежды учтена в составе внереализационных расходов |

| 2. Если бухгалтер в Примере 1 решит, что списанные на счет 91.2 затраты не принимаются для расчета налога на прибыль, а НДС надо восстанавливать дополнительно, то проводок будет больше. По прибыли постоянная разница 160 руб.(800 руб. х 20%). По НДС теоретически два варианта действий – рассчитать сумму налога пропорционально, как при раздельном учете, и восстановить НДС в сумме 144 руб. (800 руб. х 18%). В тоже время возможно следует действовать с оглядкой на положение налогового кодекса, где сказано, что восстанавливать НДС пропорционально балансовой стоимости следует по основным средствам, а ведь у нас материалы. Поэтому надо для себя решить вопрос, не следует ли восстанавливать НДС полностью с суммы 324 руб.? | |||

| 99 | 68 | 160 | Постоянная разница по налогу на прибыль |

| 19 | 68 | 144 (? 324) | НДС восстановлен |

| 91.2 | 19 | 144 (? 324) | НДС списан на внереализационные затраты |

| 3. Сотрудник не сдал спецодежду, окончательный расчет при увольнении им еще не получен. Бухгалтер решил высчитать остаточную стоимость одежды из заработной платы. | |||

| 94 | 10.11 | 800 | Списана остаточная стоимость спецодежды |

| 73 | 94 | 800 | Стоимость спецодежды перенесена на расчеты с сотрудниками |

| 70 | 73 | 800 | Стоимость спецодежды погашена за счет начисления зарплаты |

| Следует отметить, что если Пример 3 несколько изменить, и сотрудник уже успел получить расчет, то взыскать стоимость спецодежды можно только через суд, т.к. это своего рода хищение имущества предприятия. Здесь стоит соотнести стоимость недостачи и судебных издержек. | |||

| 4. Сотрудник компенсирует предприятию остаточную стоимость спецодежды и оставляет ее себе. Делать это он должен добровольно, предоставив заявление с просьбой сделать удержание из зарплаты. | |||

| 73 | 10.11 | 800 | Спецодежда передана сотруднику |

| 70 | 73 | 800 | Задолженность учтена при расчете зарплаты |

| 5. Пример 4 вызывает жаркие споры между предприятиями и налоговыми органами о том, надо ли начислять НДС на остаточную стоимость спецодежды при ее передаче сотруднику. Контролирующие органы говорят, что надо, т.к. происходит передача права собственности – это реализация и НДС возникает. Суды склоняются к тому, что данная ситуация является возмещением затрат, и НДС не возникает. Если отражать передачу спецодежды как реализацию, то возможны такие проводки | |||

| 73 | 91.1 | 944 (800 + 144) | Внереализационные доходы от реализации спецодежды |

| 91.2 | 10.11 | 800 | Учтена в расходах остаточная стоимость спецодежды |

| 91.2 | 68 | 144 | НДС |

| 70 | 73 | 944 | Задолженность сотрудника учтена при расчете зарплаты |

| 6. При отражении передачи спецодежды как реализации не все однозначно с ценовым вопросом. До этого мы рассматривали примеры, в которых в целях реализации учитывали остаточную стоимость. Но что, если необходимо производить реализацию исходя из рыночных цен, и необходимо делать какую-то наценку? Скажем сразу, что при продаже спецодежды с наценкой и начислением НДС вы будете избавлены от претензий со стороны проверяющих, но вот выгодно ли это предприятию и сотрудникам – вопрос. Допустим, стоимость одежды без НДС сделаем равной 1 000 руб., тогда проводки будут такими: | |||

| 73 | 91.1 | 1 180 (1 000 + 180) | Внереализационные доходы от реализации спецодежды |

| 91.2 | 10.11 | 1 000 | Учтена в расходах остаточная стоимость спецодежды |

| 91.2 | 68 | 180 | НДС |

| 70 | 73 | 1 180 | Задолженность сотрудника учтена при расчете зарплаты |

Мы рассмотрели далеко не полный список вопросов, которые могут возникнуть у бухгалтера при передаче спецодежды сотрудникам. Например, есть возможность оформить такую операцию как безвозмездную передачу. НДС тогда все равно возникает, а сотрудник, скорее всего, должен будет заплатить НДФЛ с материальной выгоды по ставке 35%.

Видя спектр вопросов, связанных с остаточной стоимостью средств защиты при увольнении сотрудников, становится понятен подход поэтапного списания в расходы даже той спецодежды, срок эксплуатации у которой меньше года, особенно в условиях большой текучки кадров.

Понятно, что показать весь спектр действий пользователя 1С в одной статье при таком множестве вариантов невозможно, здесь нужна книга или квалифицированная помощь консультанта. Понимая всю сложность выбора, мы можем предложить определиться с планом действий в подобных ситуациях и зафиксировать найденный алгоритм в учетной политике. То есть предварительно составив список проводок и сумм, которые следует в итоге получить, обратиться к консультантам по работе с 1С для отражения данной ситуации в программе 1С:Бухгалтерия.

Учет форменной одежды

Немного про форменную одежду и ее отличия от специальной. Спецодежда является средством защиты, и несмотря на неоднозначность вопросов учета при увольнении, по многим другим имеет четкие рамки, обозначенные действующим законодательством. Помимо этого существует такое понятие, как форменная одежда. Она служит для идентификации сотрудника, как человека, относящегося к некоторой организации или структуре. Для многих профессий ношение формы закреплено законодательно. Многие организации вводят форму на рабочих местах для улучшения качества и скорости обслуживания клиентов, для создания имиджа компании.

Не всегда вопросы учета форменной одежды освещены налоговым кодексом, а позиции контролирующих органов не всегда слажены и однотипны. Следует отметить, что возможны два варианта:

- Форма выдается сотруднику на время работы, являясь собственностью фирмы;

- Форма становится собственностью сотрудника и остается в его владении и после увольнения.

В первом случае расходы учитываются как материальные затраты, во втором – такая передача отражается как оплата труда с начислением НДФЛ. Если выдача формы предусмотрена законодательством, страховые начисления делать не надо, соответственно, в обратном случае страховые взносы начисляются. Если у вас регулярно возникают вопросы, наши специалисты техподдержки 1С с радостью помогут вам. Просто позвоните или оставьте заявку на сайте, мы свяжемся с вами в кратчайшие сроки.

- Опубликовано 19.08.2022 09:48

- Автор: Administrator

- Просмотров: 7407

Спецодежда относится к средствам индивидуальной защиты (СИЗ) и выдается работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (Приложение от 9 декабря 2014 г. N 997н). Порядок выдачи спецодежды и срок ее эксплуатации утверждается в Типовых нормах либо улучшенных нормах, установленных ЛНА или коллективным договором организации (Письмо Минтруда от 30.09.2016 N 15-2/ООГ-3519). В этой статье мы хотим подробно рассказать, какие есть способы учета спецодежды согласно новому ФСБУ 5/2019 в 1С: Бухгалтерии ред. 3.0. А вы уже самостоятельно решите, какой из способов будете использовать в учете. Учет спецодежды, принимаемой в качестве основных средств, разберем в следующей статье.

На каждого работника, получившего спецодежду, оформляется карточка выдачи СИЗ. За полученную спецодежду работник расписывается либо в самой карточке, либо в ведомости выдачи спецодежды, либо в накладной (п. 13 Правил обеспечения спецодеждой).

С 01.01.2022 года учет спецодежды регламентируется сразу двумя ФСБУ: ФСБУ 5/2019 и ФСБУ 6/2020.

Спецодежда, срок эксплуатации которой не превышает 12 месяцев и стоимостью меньше установленного лимита в организации, учитывается в составе запасов, согласно ФСБУ 5/2019. Стоимость такой спецодежды в полном объеме включается в состав материальных расходов на дату ее передачи в эксплуатацию в БУ и НУ. Для контроля за ее сохранностью такая спецодежда учитывается на забалансовом счете.

Спецодежда, срок эксплуатации которой превышает 12 месяцев (или продолжительность операционного цикла организации, если он больше 12 месяцев), стоимостью выше установленного лимита в организации и свыше 100 000,00 рублей в НУ– в составе ОС, согласно ФСБУ 6/2020. Стоимость спецодежды, учитываемой по правилам ФСБУ 6/2020, амортизируется в течении срока полезного использования в БУ и НУ. Такая спецодежда учитывается на счете 01 в составе основных средств организации. По правилам ФСБУ 6/2020 для начисления амортизации нужно определить также ликвидационную стоимость. Для спецодежды его можно принять равным нулю, т.к. в отличие от других основных средств, специальная одежда обычно полностью изнашивается (п. 30 ФСБУ 6/2020).

Также, согласно п. 5 ФСБУ 6/2020 либо на основании рекомендации Фонда «НРБУ «БМЦ» Р-100/2019-КпР, организация может принять решение не применять ФСБУ 6/2020 в отношении спецодежды, срок эксплуатации которой больше 12 месяцев, но ее стоимость меньше лимита, установленного в организации и меньше 100 000,00 рублей в НУ. Такая спецодежда также может учитываться в составе малоценного оборудования и запасов. Стоимость такой спецодежды в БУ списывается на расходы в момент принятия к учету, в НУ — при передаче в эксплуатацию. Для такой спецодежды также должен быть организован забалансовый учет (абз. 2 п. 5 ФСБУ 6/2020).

При увольнении сотрудник должен сдать выданную ему для работы спецодежду.

Возврат спецодежды фиксируется в личной карточке учета выдачи СИЗ, в которой ранее сделана отметка о выдаче работнику спецодежды. Если сотрудник не вернул спецодежду или вернул ее испорченной, то он обязан возместить причиненный прямой действительный ущерб организации (ч. 1 ст. 238 ТК РФ). Исключение составляют случаи, когда спецодежда была утрачена работником или испорчена в результате нормального хозяйственного риска или из-за того, что не обеспечены надлежащие условия ее хранения, а также в других случаях, указанных в ст. 239 ТК РФ.

Самым лучшим решением будет, если работник возместит ущерб добровольно с учетом ч. 4 ст. 248 ТК РФ. Если работник не согласится, то взыскать ущерб можно распоряжением руководителя при условии, что сумма не превышает среднего месячного заработка работника и со дня установления организацией размера ущерба не прошел один месяц (ч. 1 ст. 248 ТК РФ). Но до издания распоряжения нужно соблюсти специальную процедуру, в частности: провести инвентаризацию и установить размер ущерба (ориентируясь на стоимость спецодежды, которая обычно указывается в бухгалтерских документах, с учетом степени износа), истребовать у работника письменное объяснение (ч. 1, 2 ст. 247 ТК РФ).

Если же месячный срок истек или сумма превышает средний месячный заработок работника, взыскать ущерб можно только в судебном порядке (ч. 2 ст. 248 ТК РФ). Прежде чем обратиться в суд, нужно убедиться, что не истек срок использования спецодежды, которую работник не вернул или испортил. В случае истечения такого срока суды, как правило, отказывают организациям в возмещении ущерба.

В этой статье мы рассмотрим возврат спецодежды, ее передачу другому сотруднику или реализацию при увольнении сотрудника по правилам ФСБУ 5/2019.

Учет спецодежды со сроком эксплуатации менее 12 месяцев, учитываемая в составе запасов согласно ФСБУ 5/2019 (принятие к учету, передача в эксплуатацию, возврат, списание и реализация спецодежды при увольнении)

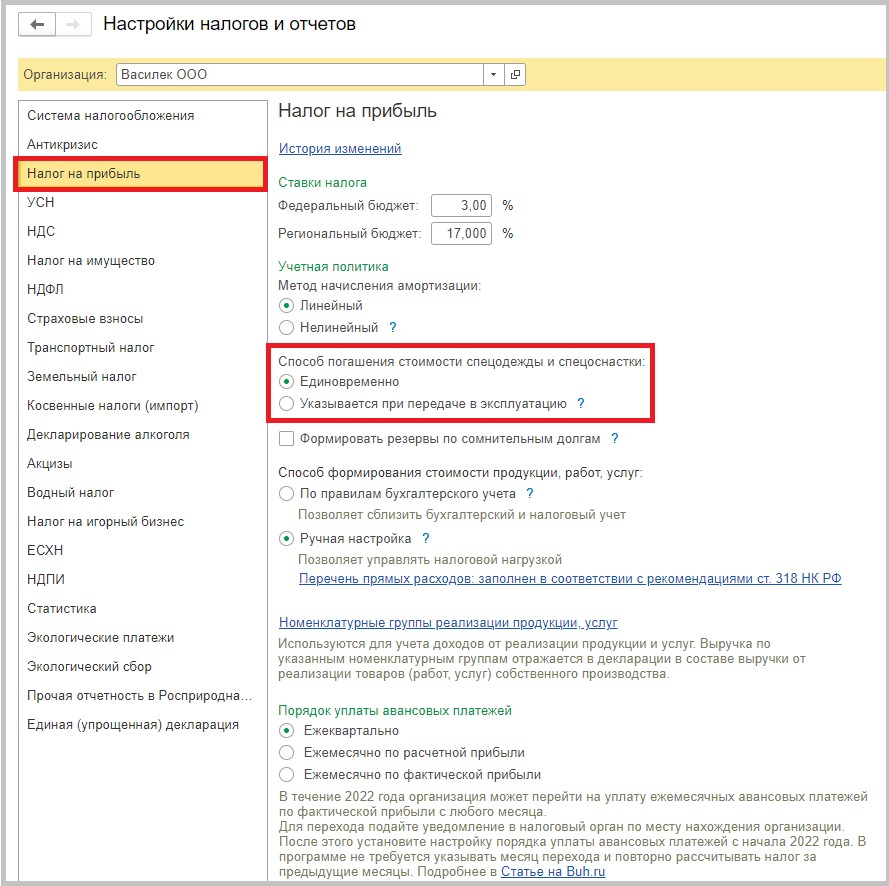

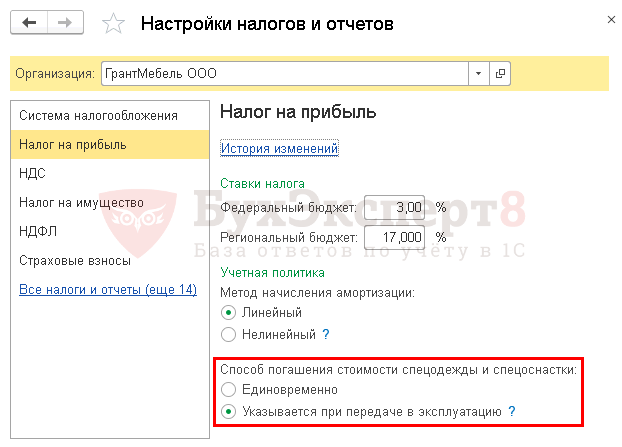

Для начала нам нужно произвести необходимые настройки в программе для налога на прибыль, а именно настроить способ погашения стоимости спецодежды в НУ.

При установке галочки в поле «Единовременно» программа сразу будет списывать стоимость спецодежды на затраты при передаче ее в эксплуатацию, независимо от настроек в БУ.

Если установить галочку в поле «Указывается при передаче в эксплуатацию», то способ погашения стоимости спецодежды указывается непосредственно в документе «Передача материалов в эксплуатацию». К выбору доступны три способа: линейный, погашать стоимость при передаче в эксплуатацию, пропорционально объему продукции (работ, услуг).

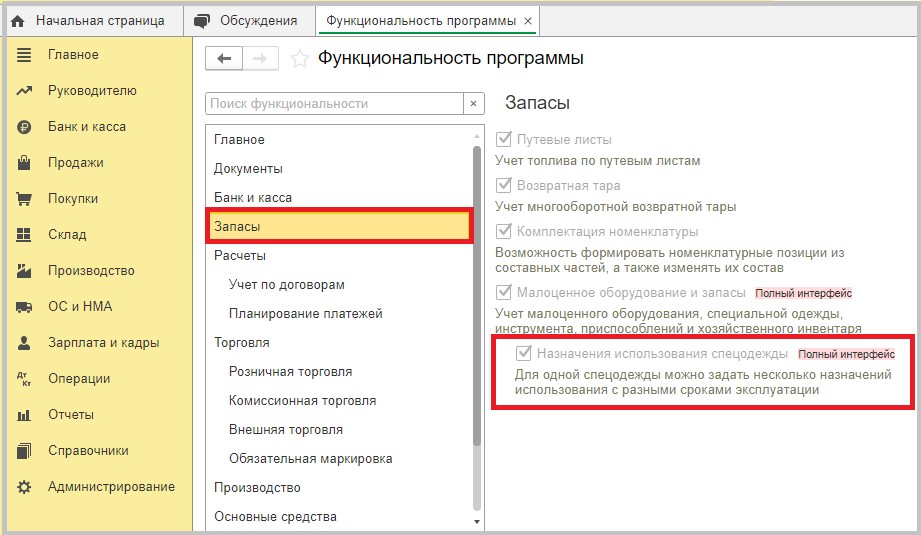

Далее, нужно проверить, установлена ли настройка в функциональности программы для указания срока полезного использования спецодежды.

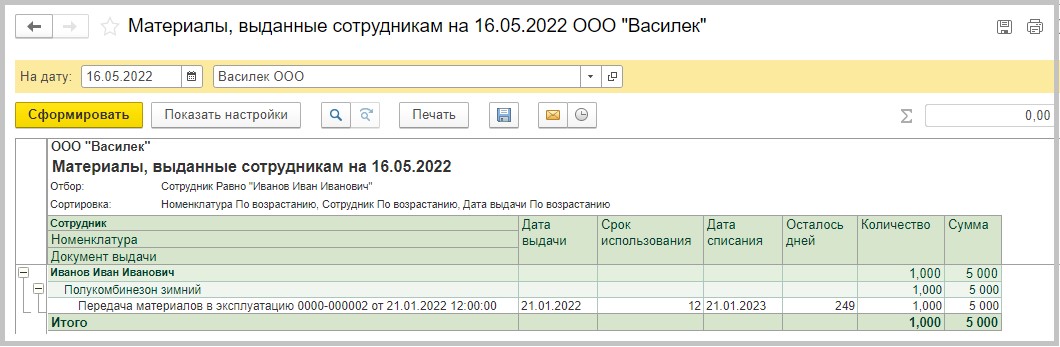

Благодаря этой настройке, можно контролировать оставшийся срок полезного использования спецодежды с помощью отчета «Материалы, выданные сотрудникам». А также с ее помощью можно заполнять документ «Списание материалов из эксплуатации» по остаткам ТМЦ с истекшим сроком эксплуатации. Срок полезного использования ТМЦ начинает отсчитываться от даты документа «Передача материалов в эксплуатацию».

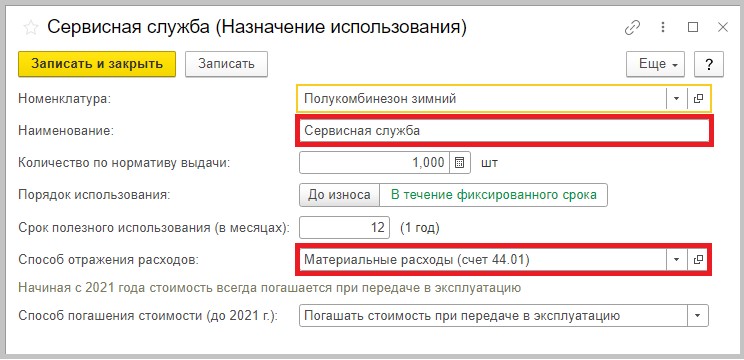

Срок использования спецодежды можно установить либо в справочнике «Номенклатура» (для номенклатурной единицы), либо, если установлена соответствующая функциональность, в назначении использования спецодежды (выбирается в документе передачи спецодежды в эксплуатацию – «Передача материалов в эксплуатацию»).

В разделе «Главное» нужно зайти в настройку «Функциональность»:

В списке слева нужно выделить блок «Запасы» и справа установить флажок «Назначения использования спецодежды»:

Если флажок установить, то в программе будет доступен справочник «Назначения использования спецодежды». В этом случае срок использования спецодежды можно указать как в самой номенклатуре при ее создании, так и в документе «Передача материалов в эксплуатацию». В этом документе в колонке «Назначение использования» можно выбрать необходимое назначение использования спецодежды со сроком эксплуатации. Если значение не заполнять, то срок эксплуатации спецодежды будет назначаться из справочника «Номенклатура».

Если флажок снят, то срок использования спецодежды устанавливается непосредственно в справочнике «Номенклатура».

При этом доступны варианты «До износа» или «В течение фиксированного срока».

В документах передачи спецодежды в эксплуатацию («Передача материалов в эксплуатацию» и «Требование-накладная») срок эксплуатации не указывается.

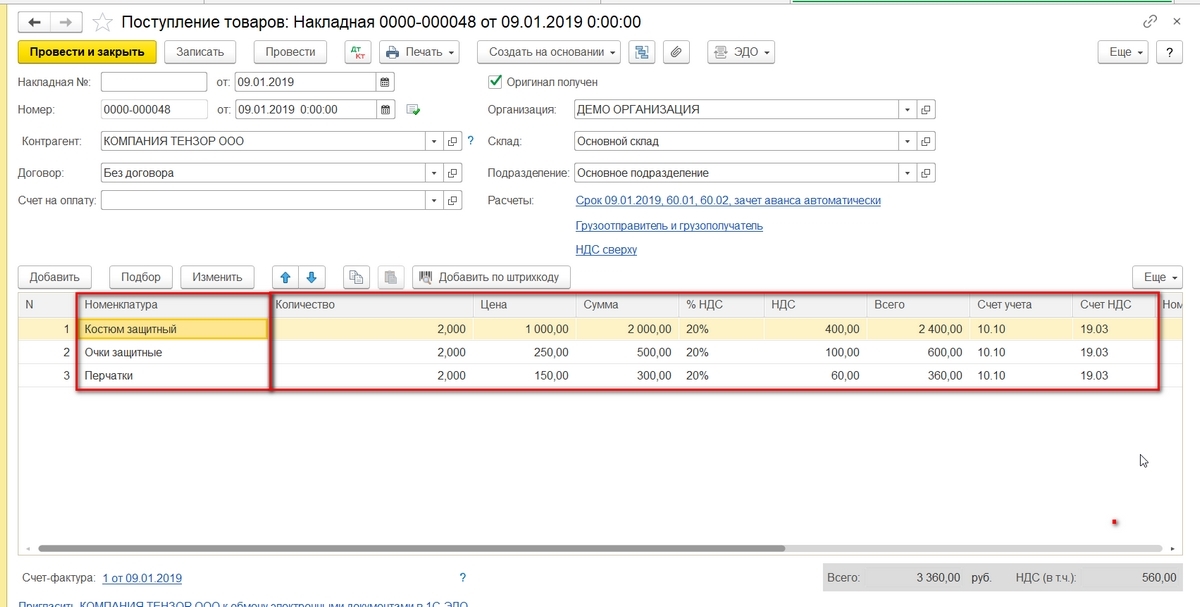

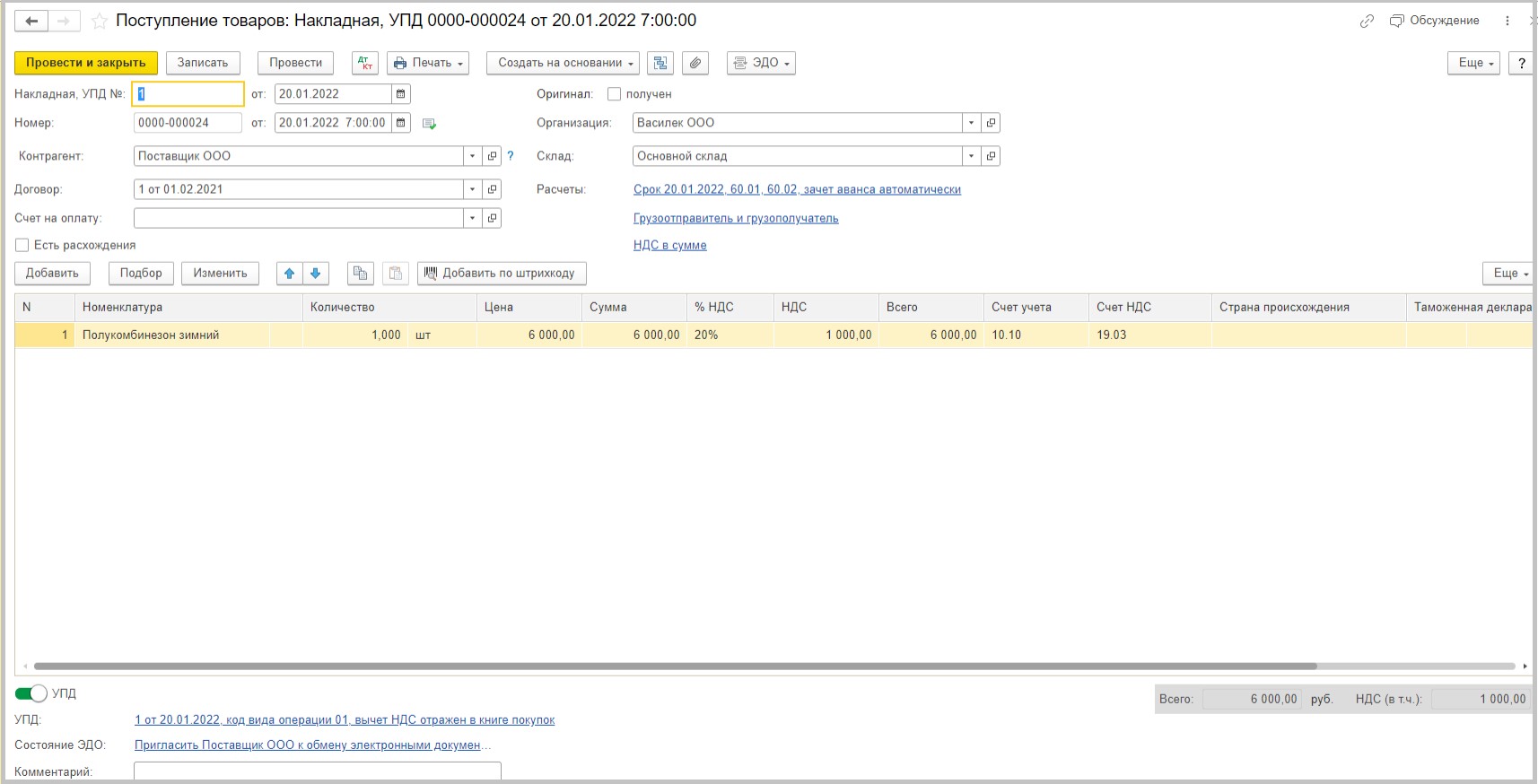

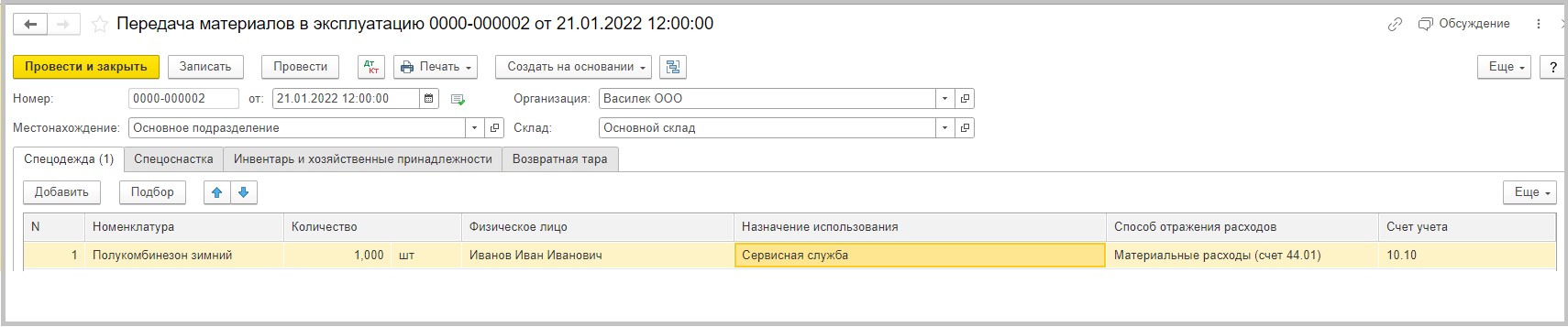

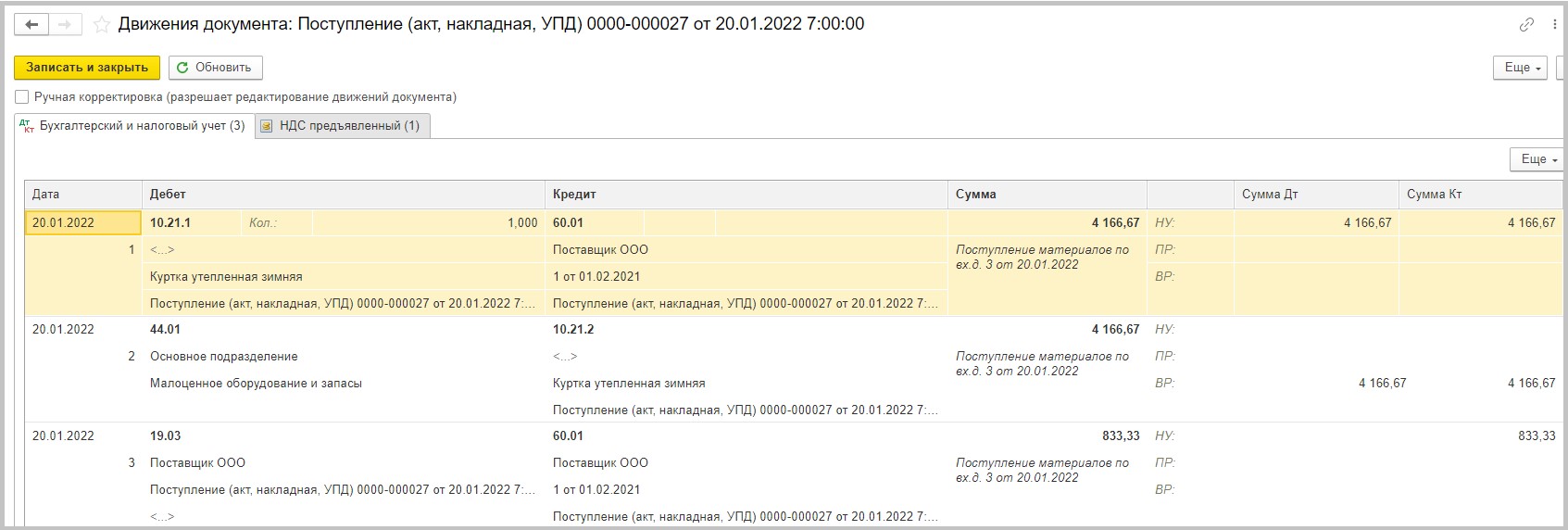

По условиям примера для Иванова И.И. приобретен полукомбинезон зимний, стоимостью 6000,00 рублей, в т.ч. НДС. Срок эксплуатации полукомбинезона установлен ЛНА организации в 12 месяцев. Полукомбинезон мы принимаем к учету документом «Поступление (акты, накладные, УПД)» — «Поступление товаров»:

В документе заполняем все необходимые поля.

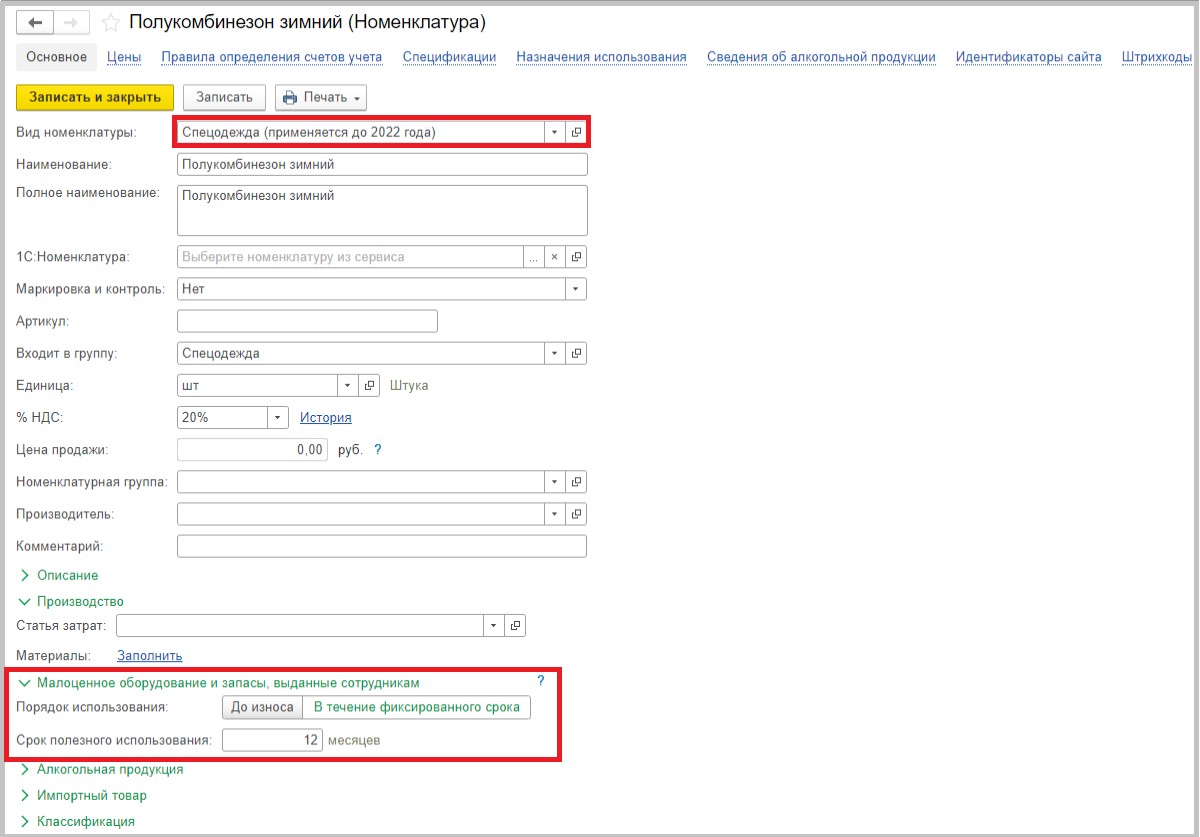

При создании карточки номенклатуры вид номенклатуры выбираем «Спецодежда (применяется до 2022 года)». Это совсем не означает, что этот вид номенклатуры нельзя использовать после 01.01.2022 года.

Вид номенклатуры «Спецодежда (применяется до 2022 года)» выбиралась при учете спецодежды до 2022 года, учитываемой на счете 10.10, которая имела срок полезного использования более 12 месяцев, учитывалась до 2022 года в составе запасов, ее стоимость включалась в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию.

В 2022 году этот вид номенклатуры используется для спецодежды, которая имеет срок полезного использования не более 12 месяцев, является запасами, ее стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию (применяется без ограничений как до 2022 года, так и после).

Далее нам нужно прописать порядок использования. Можно установить галочку в поле «До износа» или в поле «В течение фиксированного срока».

Мы выберем второй вариант и установим срок 12 месяцев.

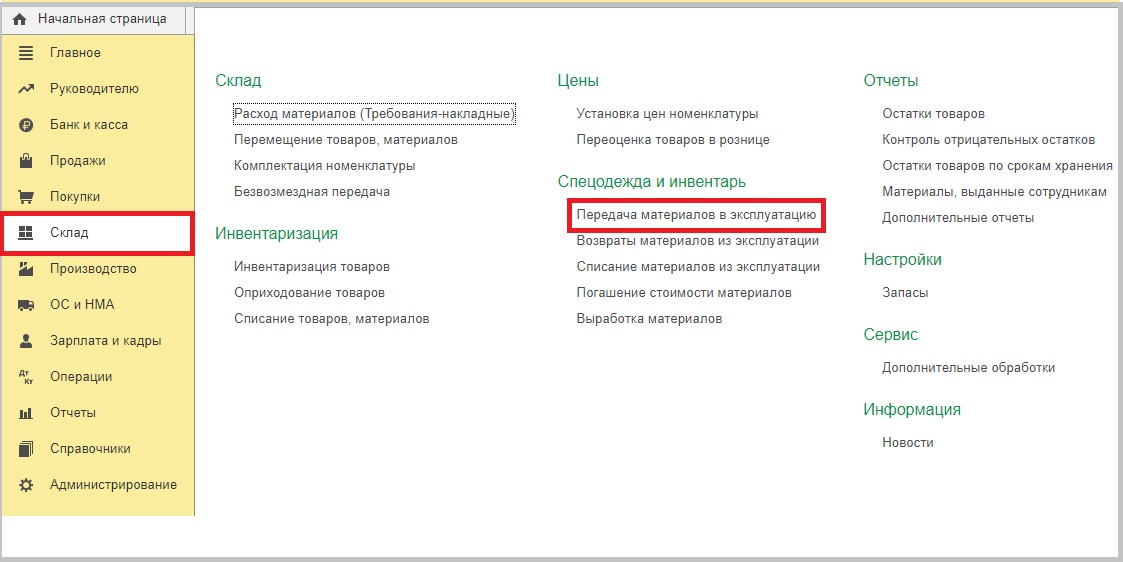

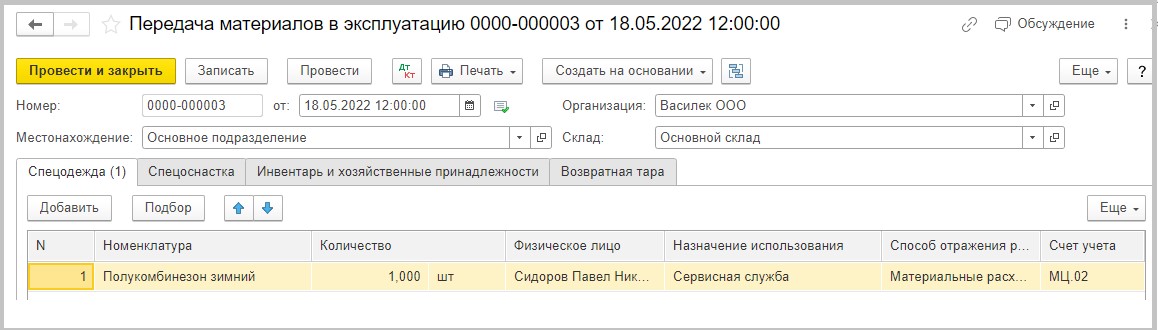

Оформим передачу в эксплуатацию полукомбинезона зимнего Иванову И.И. документом «Передача материалов в эксплуатацию» в разделе «Склад»:

Почему не стоит использовать документ «Расход материалов (Требования-накладные)»?

Потому что этот документ сформирует проводку на забалансовый счет МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации», а нам нужен счет МЦ.02 «Спецодежда в эксплуатации». Поэтому для корректного списания спецодежды воспользуемся документом «Передача материалов в эксплуатацию».

Создаем такой документ.

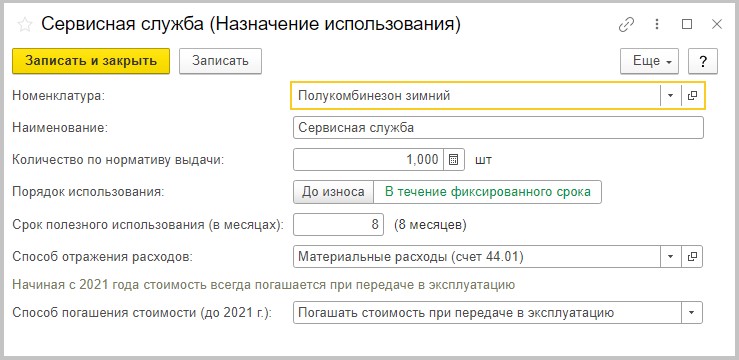

В нём нам нужно указать «Назначение использования».

В наименовании указать подразделение, куда будут отнесены затраты, способ отражения расходов, СПИ. Способ погашения стоимости можно было выбрать до 2021 года, после этого он единственный – при передаче в эксплуатацию.

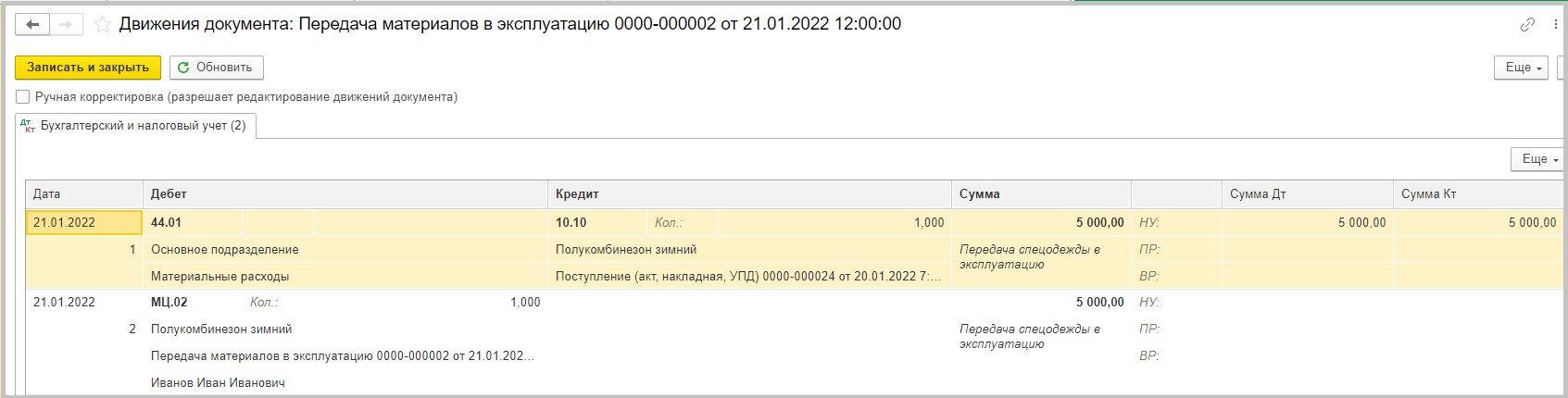

Посмотрим проводки документа. Мы видим, что и в БУ и в НУ вся стоимость спецодежды списалась на затраты единовременно.

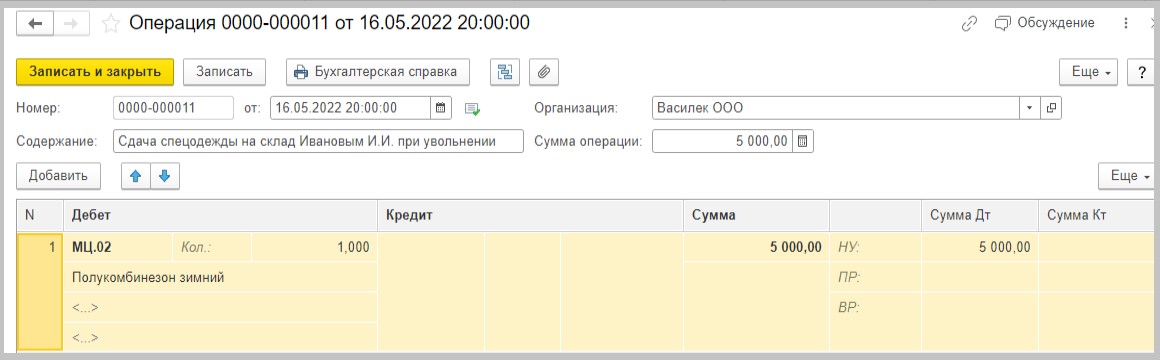

Предположим, что 16 мая 2022 года сотрудник увольняется.

Спецодежду он должен либо сдать на склад, либо передать другому сотруднику, либо ее стоимость должна быть удержана из заработной платы.

Следует отметить, что спецодежда, возвращенная на склад уволившимся работником, пригодная для дальнейшей эксплуатации по назначению, после проведения мероприятий по уходу за ней может быть выдана в пользование другому работнику (п. 22 Межотраслевых правил, письмо Роструда от 19.02.2021 № ПГ/01831-03-3).

Проведем возврат спецодежды на склад сотрудником Ивановым И.И.

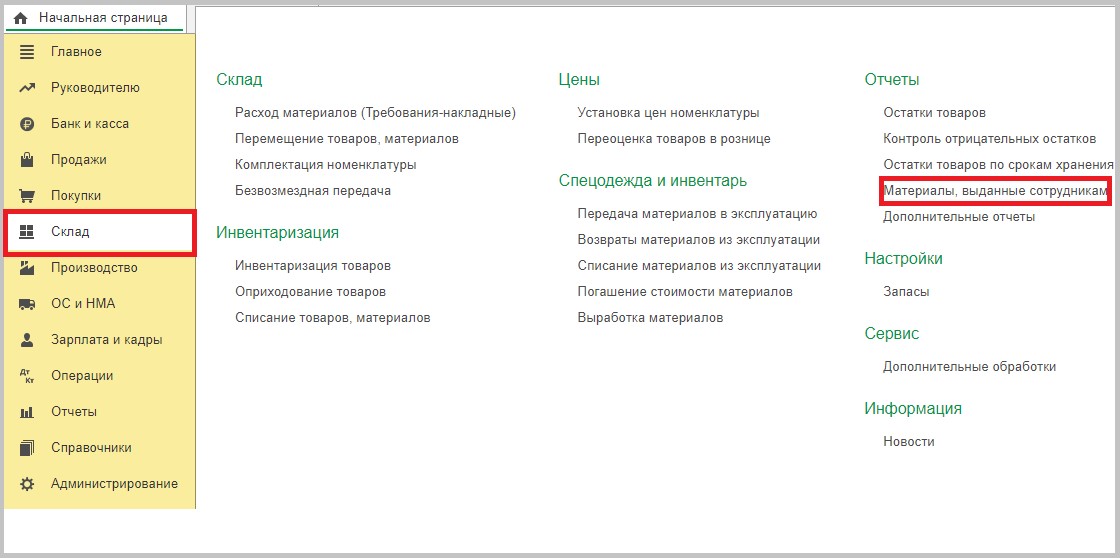

Какая спецодежда числится за сотрудником на момент увольнения и какой срок эксплуатации еще остался можно по отчету «Материалы, выданные сотрудникам» в разделе «Склад».

До 2021 года возврат спецодежды из эксплуатации оформлялся документом «Возврат материалов из эксплуатации». Этот документ можно было ввести на основании документа «Передача материалов в эксплуатацию». С 2021 года документ «Возврат материалов из эксплуатации» для возврата спецодежды срабатывает некорректно.

Поэтому чтобы оформить возврат спецодежды на склад, теперь нам нужно оформить две операции в программе.

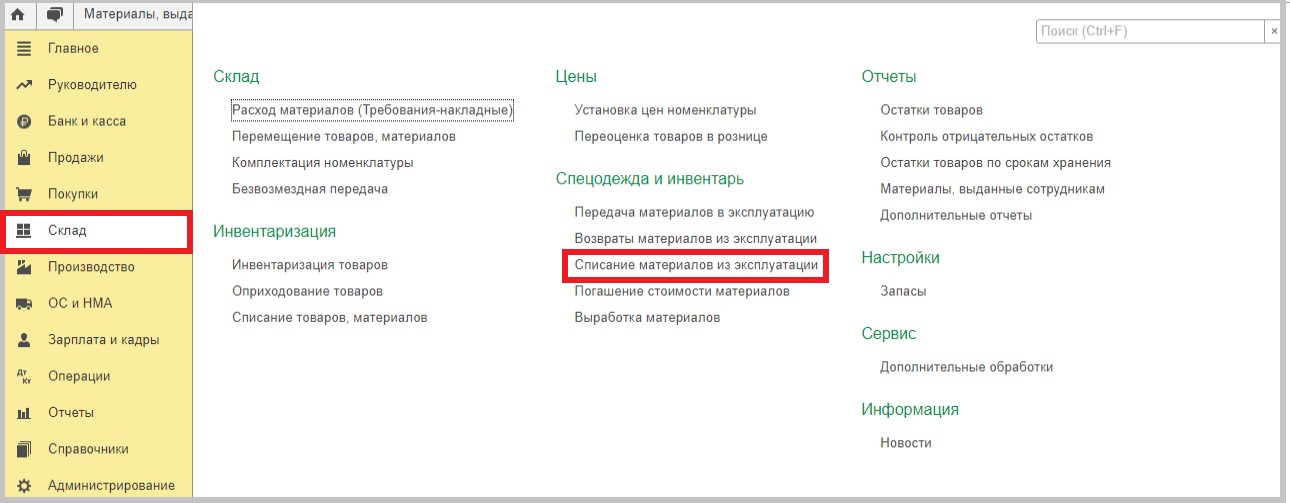

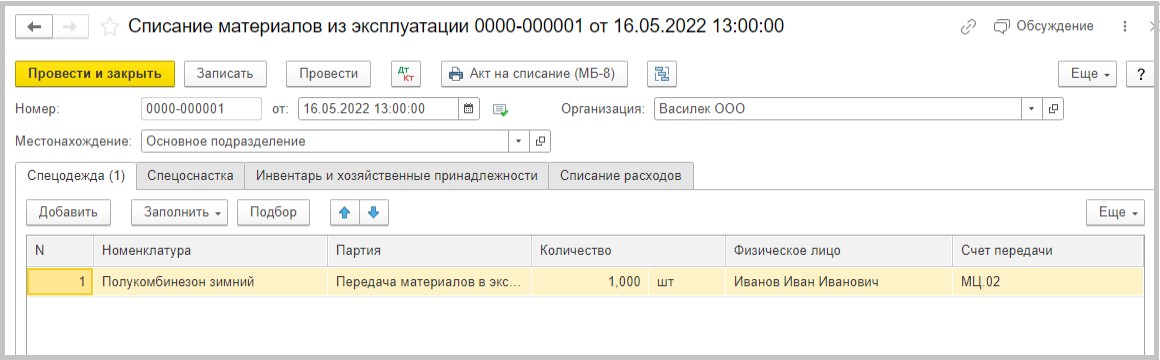

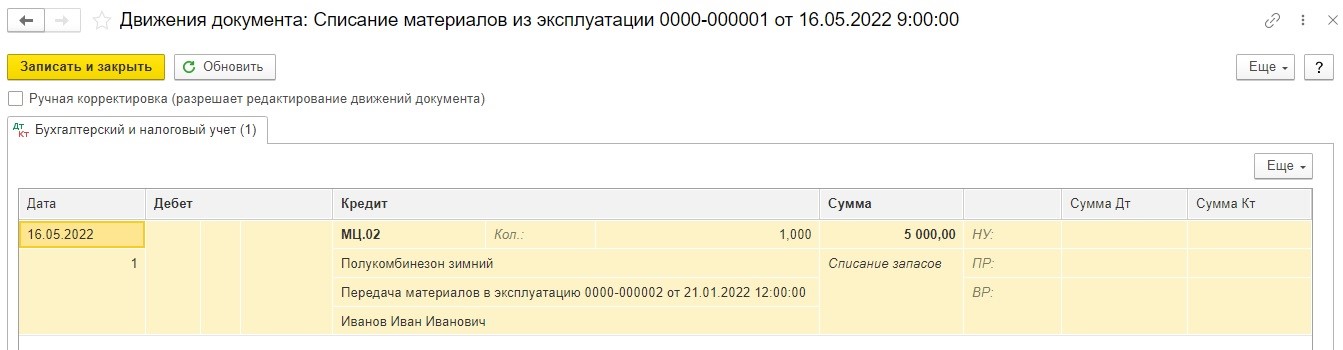

Первая операция – «Списание материалов из эксплуатации» в разделе «Склад»:

Вторая операция – принятие спецодежды на склад. Оформляется операцией вручную в разделе «Операции»:

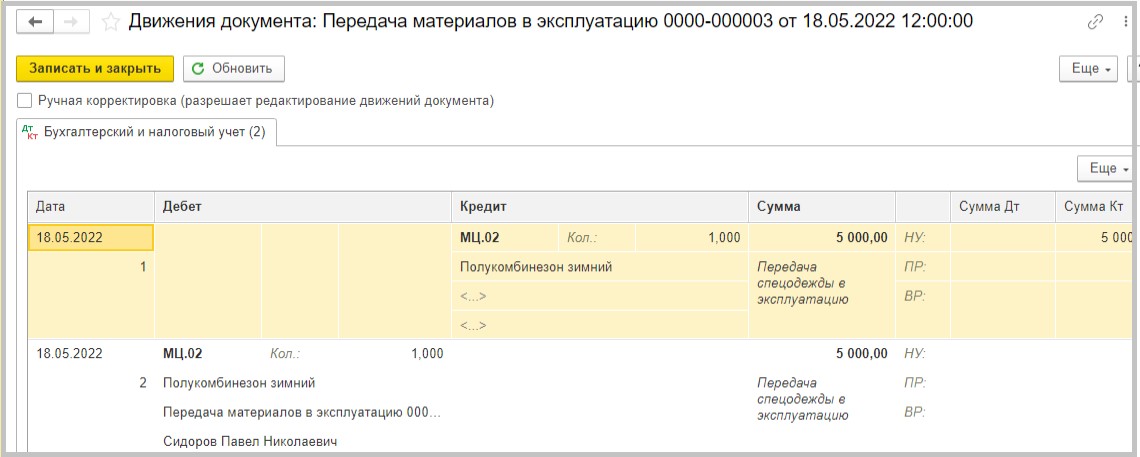

Предположим, что далее спецодежда была выдана новому сотруднику. Оформляем это также документом «Передача материалов в эксплуатацию»:

В этом документе нам нужно в графе «Назначение использования» завести новую карточку. В ней нужно указать срок полезного использования с учетом износа спецодежды предыдущим сотрудником:

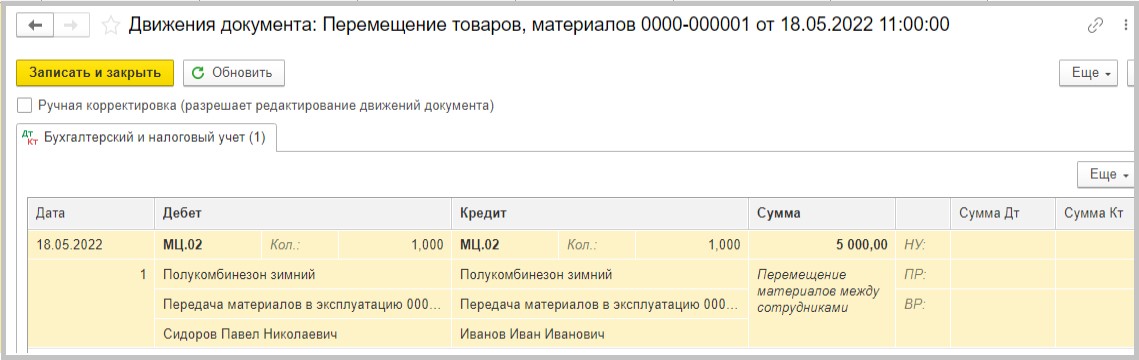

Посмотрим движения документа:

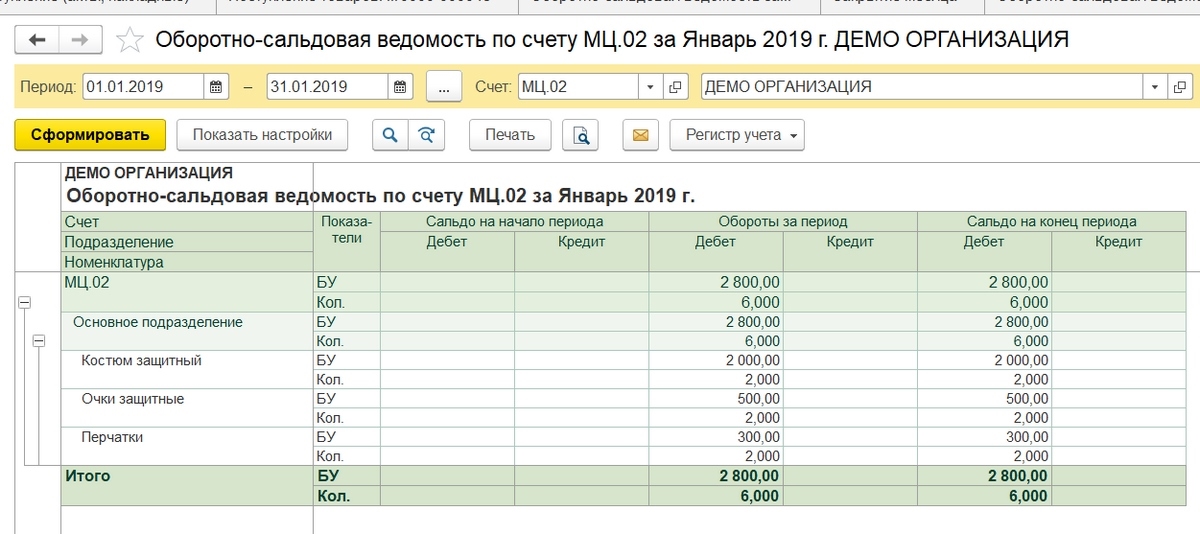

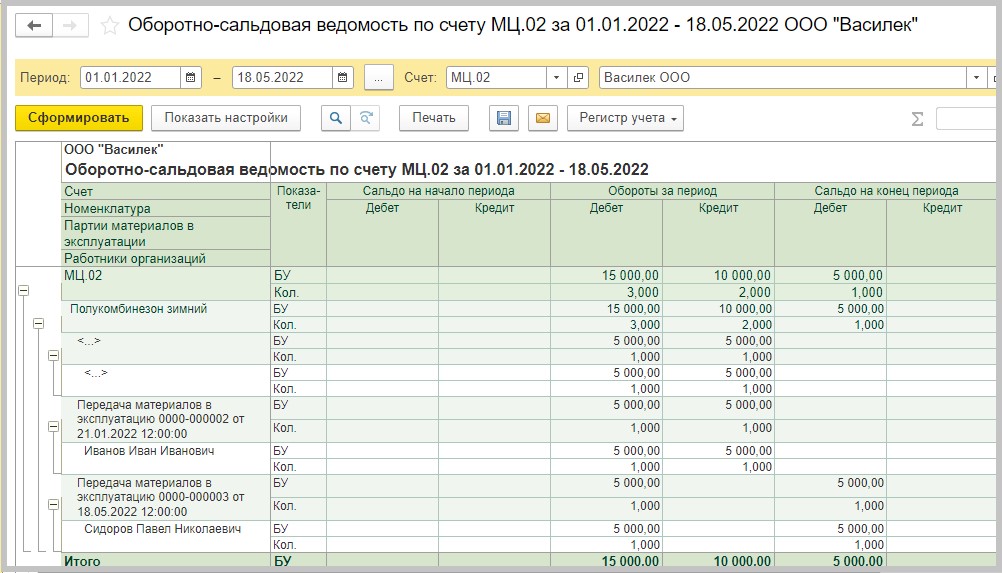

По ОСВ счета МЦ 02 мы видим все перемещения данной спецодежды:

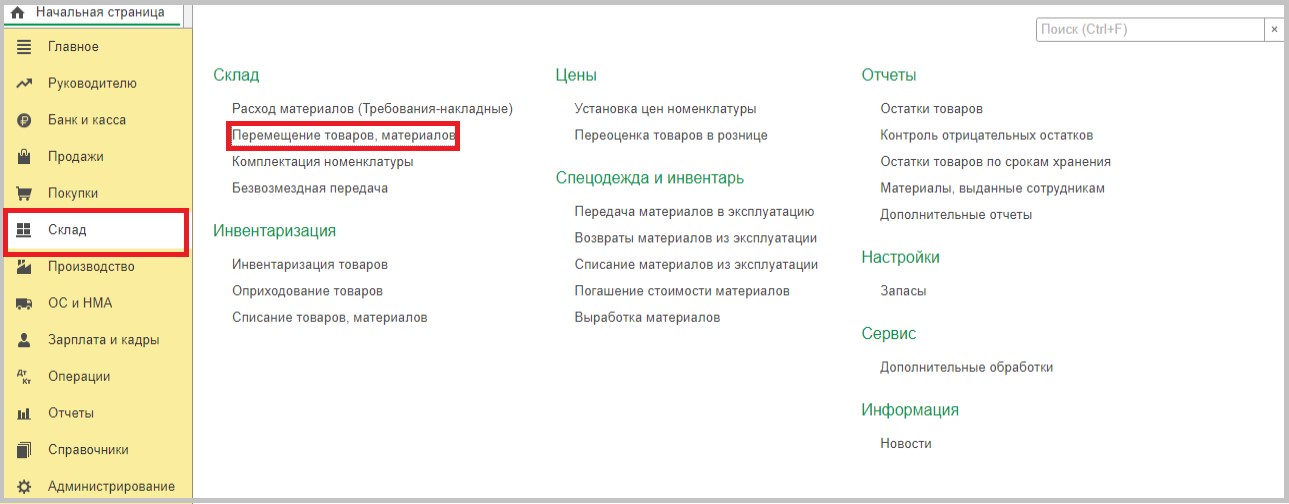

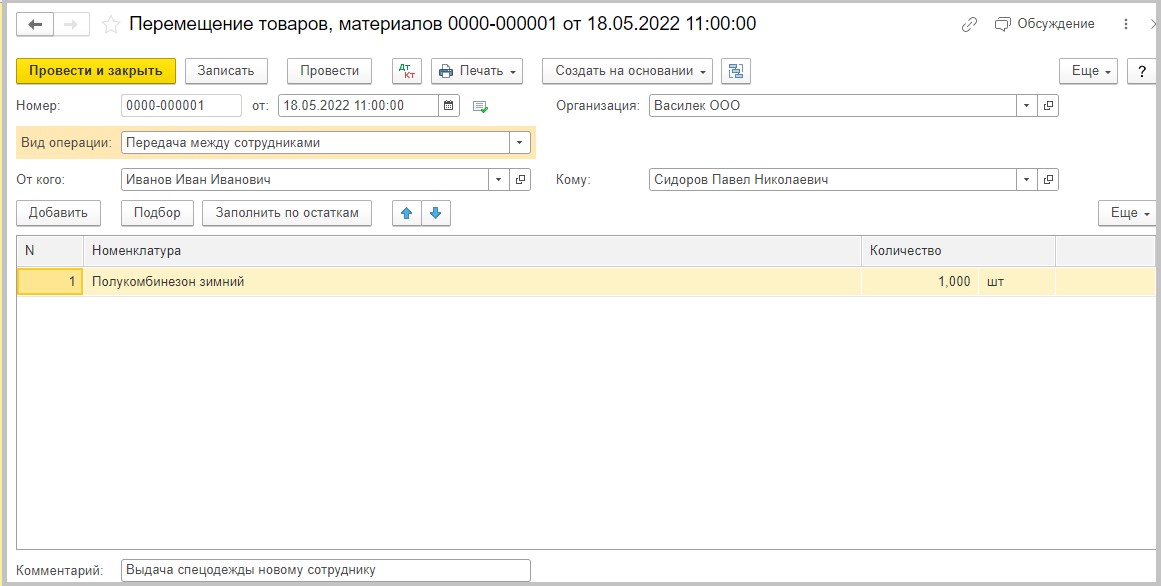

Если при увольнении сотрудник не сдает спецодежду на склад, а сразу передает ее другому сотруднику, то оформить эту операцию можно документом «Перемещение товаров (материалов)» с видом операции «Передача между сотрудниками»:

Далее рассмотрим процедуру выкупа сотрудником спецодежды.

Если работник выкупает спецодежду при увольнении, то право собственности на спецодежду переходит от организации к работнику (п. 2 ст. 209, п. 2 ст. 218 ГК РФ). Оплата спецодежды производится путем удержания из заработной платы с согласия работника, по заявлению.

Такая реализация признается объектом налогообложения по НДС (п. 1 ст. 39, пп. 1 п. 1 ст. 146, п. 3 ст. 38 НК РФ). Налоговая база определяется на дату передачи права собственности на спецодежду работнику исходя из ее стоимости (без НДС), установленной соглашением сторон (п. 1 ст. 154, пп. 1 п. 1, п. 3 ст. 167 НК РФ). Налогообложение производится по ставке 20% (п. 3 ст. 164 НК РФ).

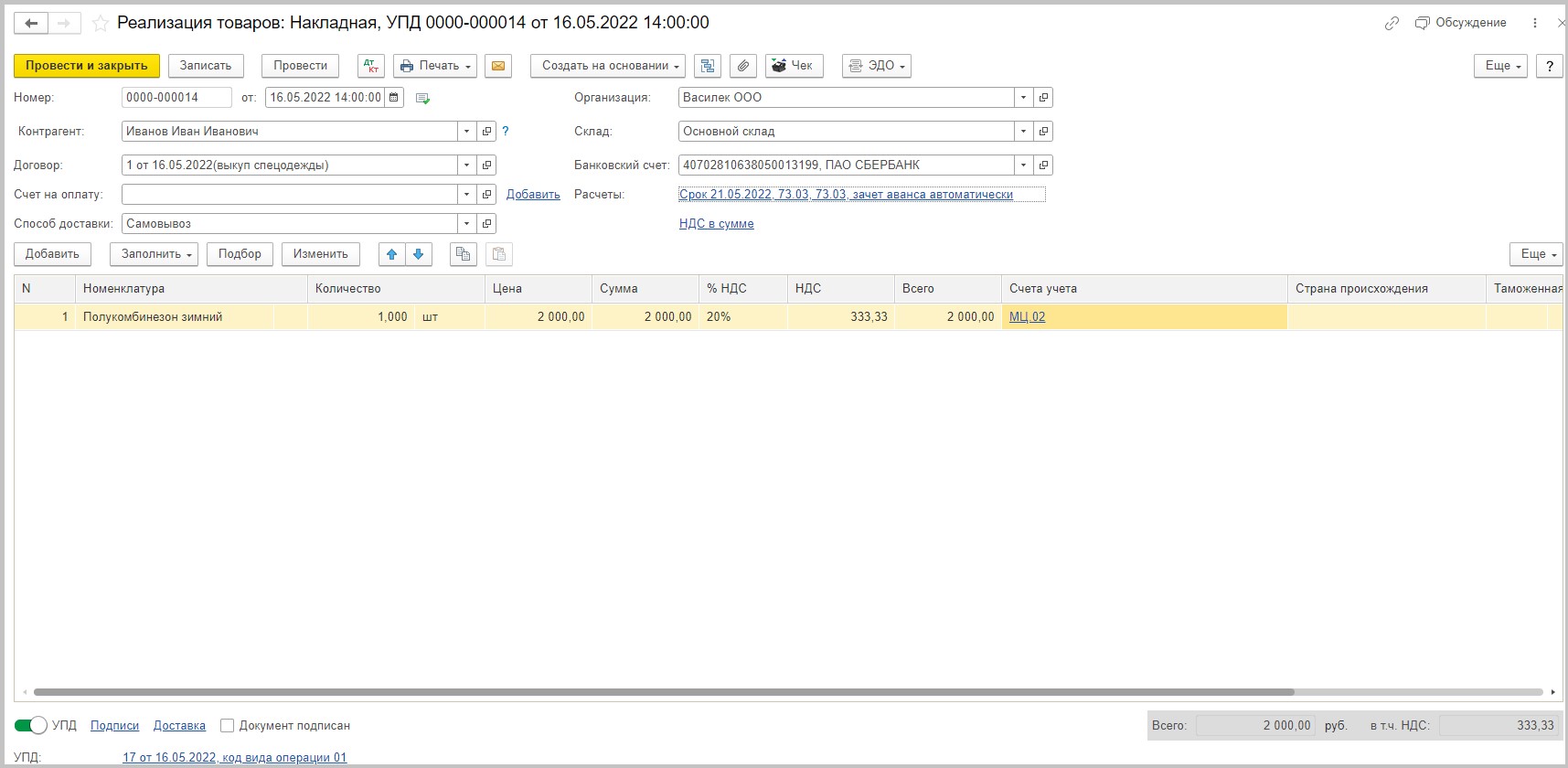

Допустим, что сотрудник ООО «Василек» Иванов И.И. выкупает спецодежду при увольнении.

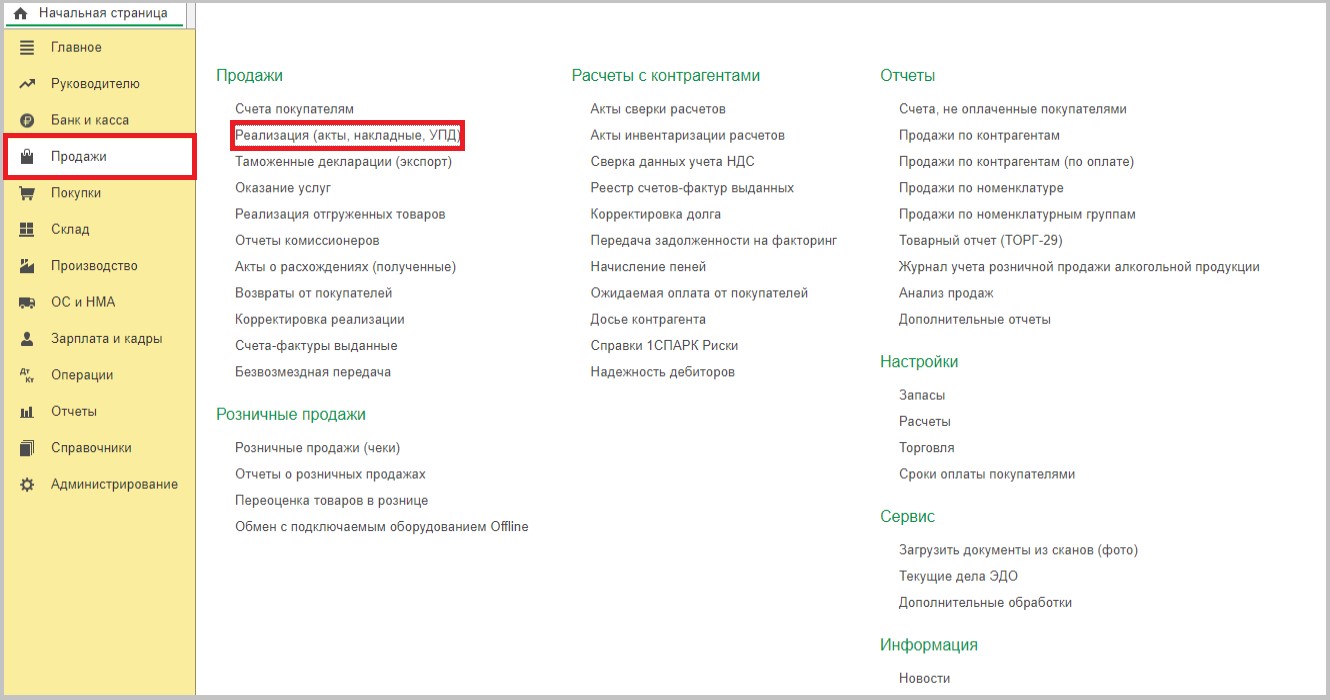

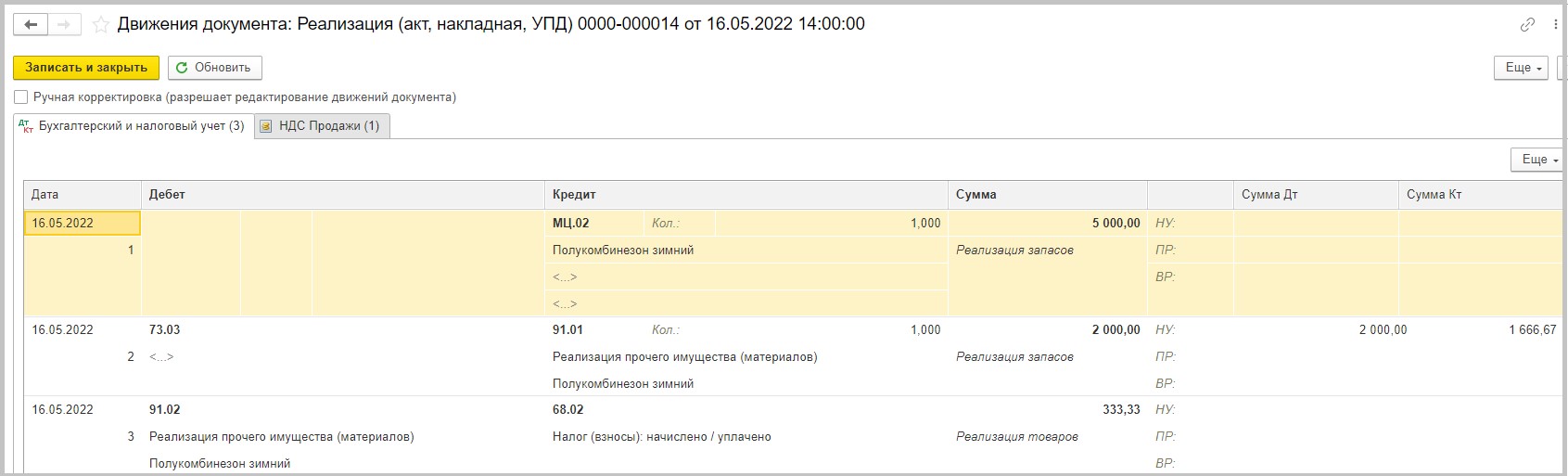

Заходим в раздел «Продажи», выбираем документ «Реализация (акты, накладные, УПД)»:

Формируем документ реализации, в котором указываем покупателем сотрудника Иванова И.И., в номенклатуре указываем спецодежду, количество и сумму продажи (рыночная стоимость спецодежды с учетом износа).

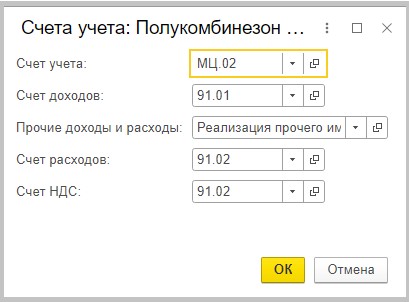

Счет учета нужно поставить МЦ.02, счет доходов и расходов 91 «Реализация прочего имущества»:

Так как стоимость спецодежды будет удержана с заработной платы сотрудника (по его заявлению), то вместо привычного счета контрагента 62 укажем счет 73.03 (или 76.06).

Посмотрим движения документа:

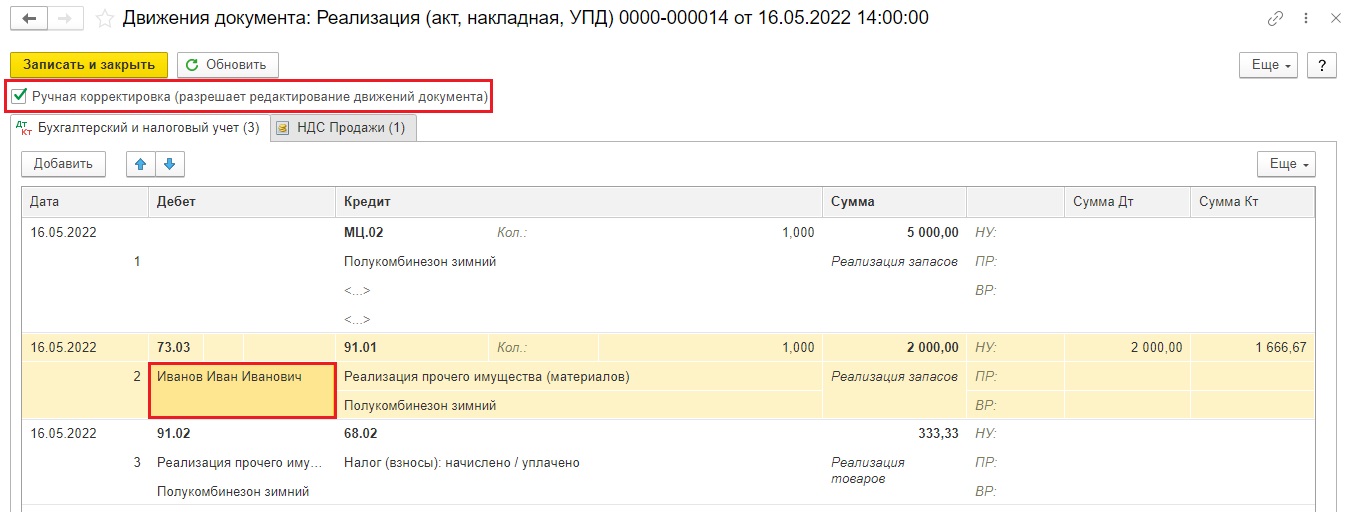

К сожалению, пока программа автоматически не заполняет аналитику по 73 счету в разрезе физических лиц, поэтому ставим галочку ручной корректировки и добавляем нужное физическое лицо.

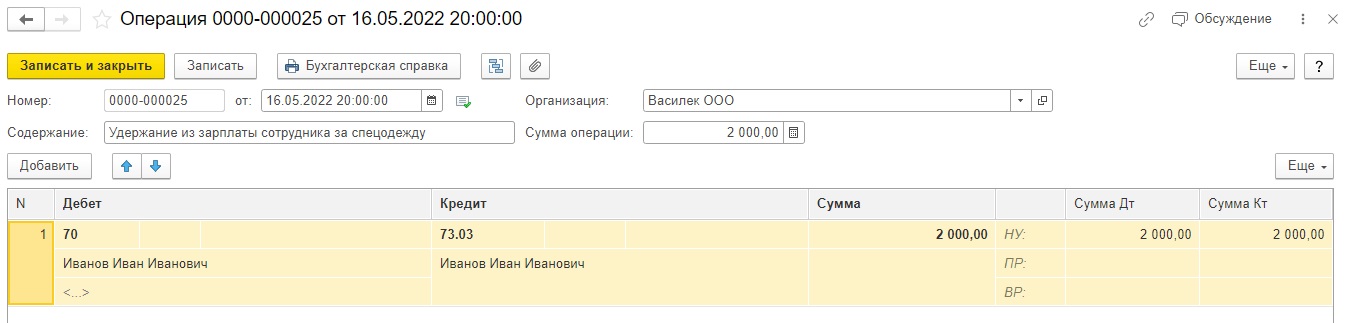

Для удержания стоимости спецодежды из зарплаты нам необходимо сформировать ручную операцию с проводкой: Дт 70 Кт 73.03 (76.06):

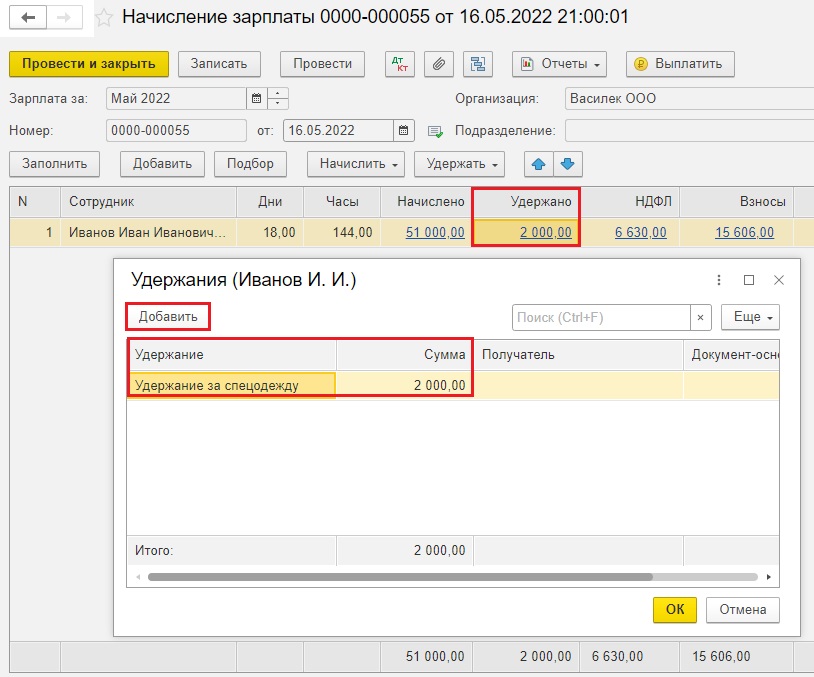

Удержим эту сумму при начислении заработной платы:

Учет спецодежды со сроком эксплуатации более 12 месяцев и стоимостью менее установленного лимита организации (В НУ – менее 100 000,00 рублей) согласно ФСБУ 5/2019

Организация может закрепить в своей учетной политике решение не применять стандарт ФСБУ 6/2020 в отношении активов, отвечающих всем признакам основных средств, но не соответствующим критериям существенности, установленным организацией (п. 5 ФСБУ 6/2020, Рекомендация БМЦ N Р-122/2020-КпР), а затраты на приобретение и создание таких активов признавать расходами в периоде их понесения.

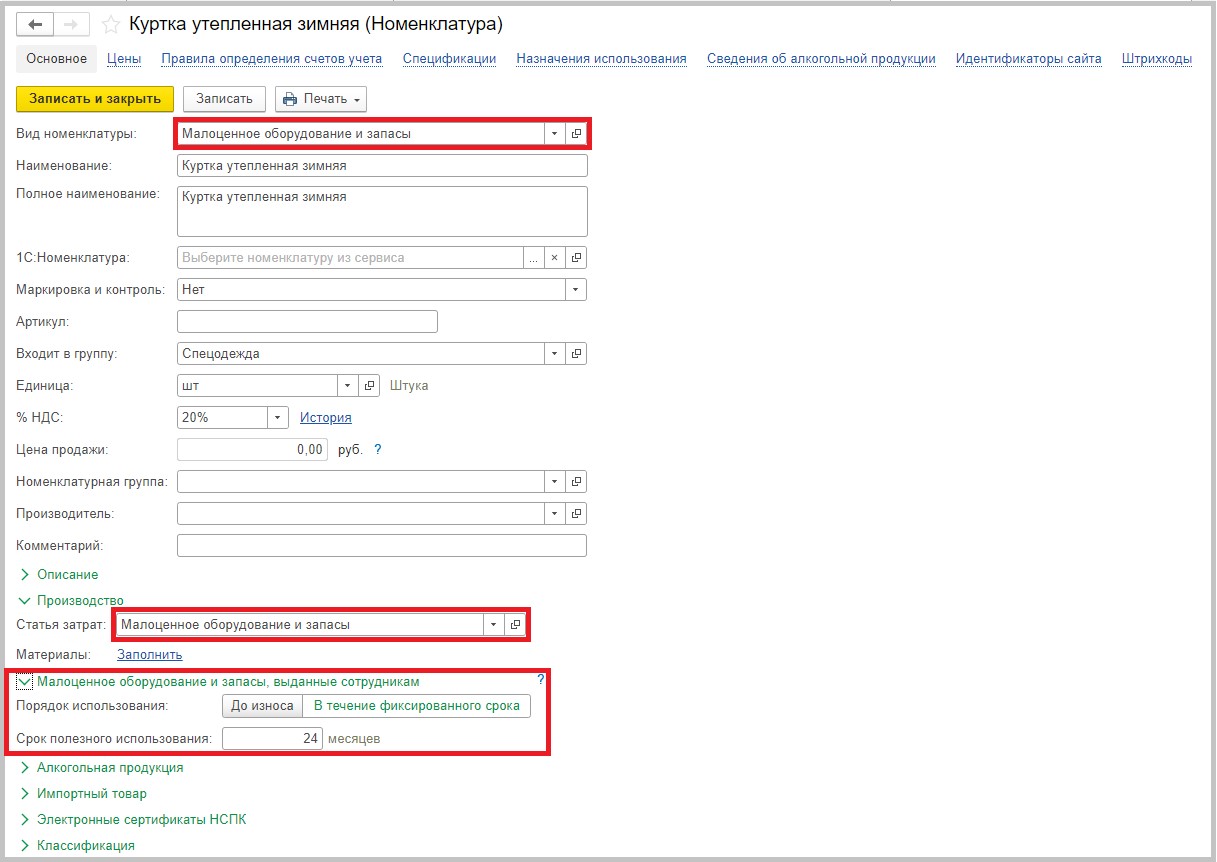

В программе 1С: Бухгалтерия предприятия ред. 3.0 для малоценных активов предназначен специальный вид номенклатуры «Малоценное оборудование и запасы». Он используется, если надо учесть в затратах стоимость малоценных объектов сразу при поступлении.

Использование данного вида номенклатуры обеспечивает автоматическое списание стоимости этих активов в расходы в БУ в момент приобретения; в НУ — по мере их использования в производстве (для управленческих нужд, передачи работникам).

Учет активов ведется на счете 10.21 «Малоценное оборудование и запасы» с субсчетами:

10.21.1 «Приобретение малоценного оборудования и запасов»;

10.21.2 «Выбытие малоценного оборудования и запасов».

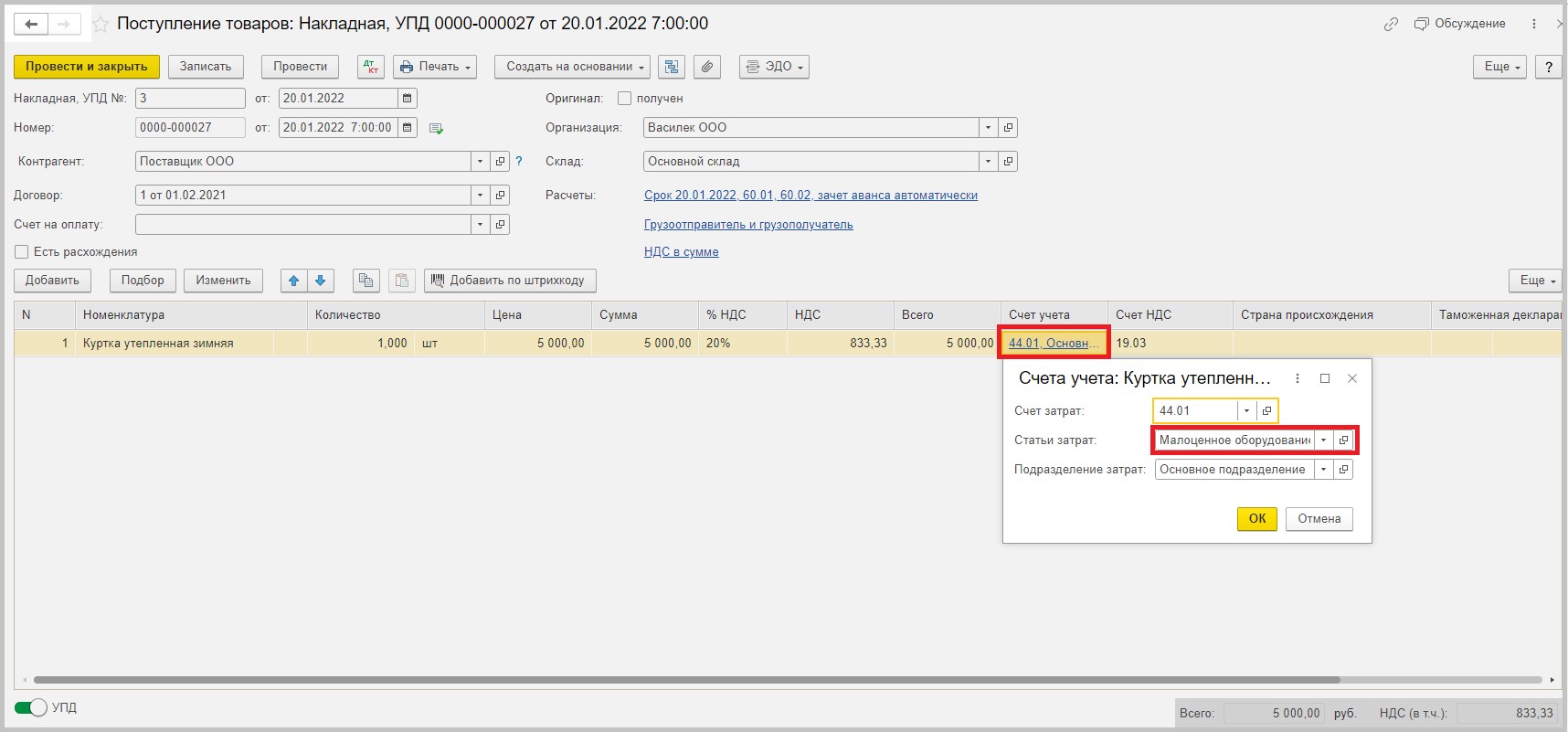

Приходуем спецодежду документом «Поступление товаров». В поле «Счет учета» у нас автоматически подставляется счет затрат, т.к. при заведении карточки номенклатуры мы выбрали вид номенклатуры «Малоценное оборудование и запасы»:

Заведем для спецодежды карточку номенклатуры. Вид номенклатуры выберем «Малоценное оборудование и запасы». Установим срок полезного использования 24 месяца:

В движениях документа мы видим, что стоимость спецодежды в БУ списалась при проведении документа «Поступление (акт, накладная)», в НУ стоимость такой спецодежды спишется при передаче в эксплуатацию, поэтому образовалась временная разница:

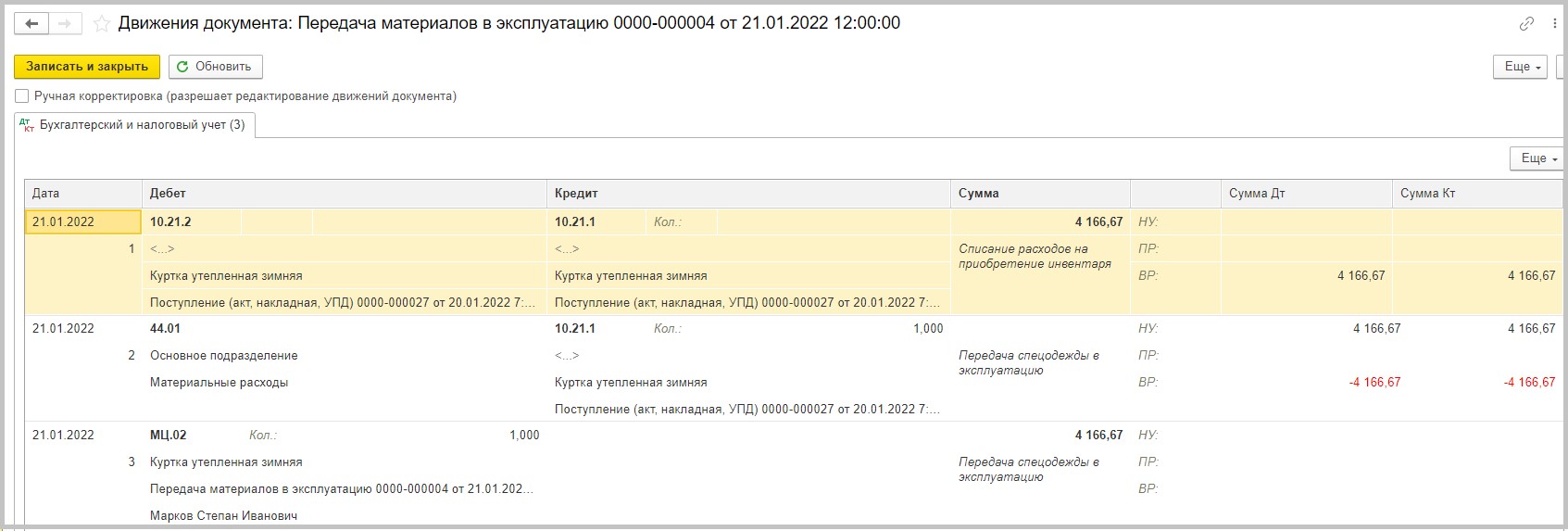

Далее, формируем документ «Передача материалов в эксплуатацию»:

В движениях документа мы видим, что стоимость спецодежды списалась теперь и в НУ, в БУ спецодежда переместилась на забалансовый счет МЦ 02:

Все остальные операции с данной спецодеждой такие как перемещение, возврат на склад, передача другому сотруднику, списание, реализация, оформляются также, как и в примере, разобранном в первом пункте этой статьи.

В следующей статье разберем учет спецодежды по ФСБУ 6/2020 «Основные средства».

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Учет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим подробно каждый его шаг на наглядном примере и разберем:

- какие настройки необходимо выполнить в 1С;

- как оприходовать и списывать спецодежду в 1С 8.3;

- каким документом можно оформить возврат спецодежды из эксплуатации.

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Настройки учета в 1С

- Настройки учетной политики

- Ввод спецодежды

- Назначение использования

- Приобретение спецодежды

- Проводки по документу

- Документальное оформление

- Регистрация СФ поставщика

- Проводки по документу

- Декларация по НДС

- Передача в эксплуатацию спецодежды

- Проводки по документу

- Документальное оформление

- Погашение стоимости спецодежды

- Возврат спецодежды из эксплуатации

- Проводки по документу

С началом применения ФСБУ 5/2019 бухгалтерский учет спецодежды изменился. Налоговый — остался прежним.

Подробнее Поступление спецодежды и передача ее в эксплуатацию с 2021 года

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

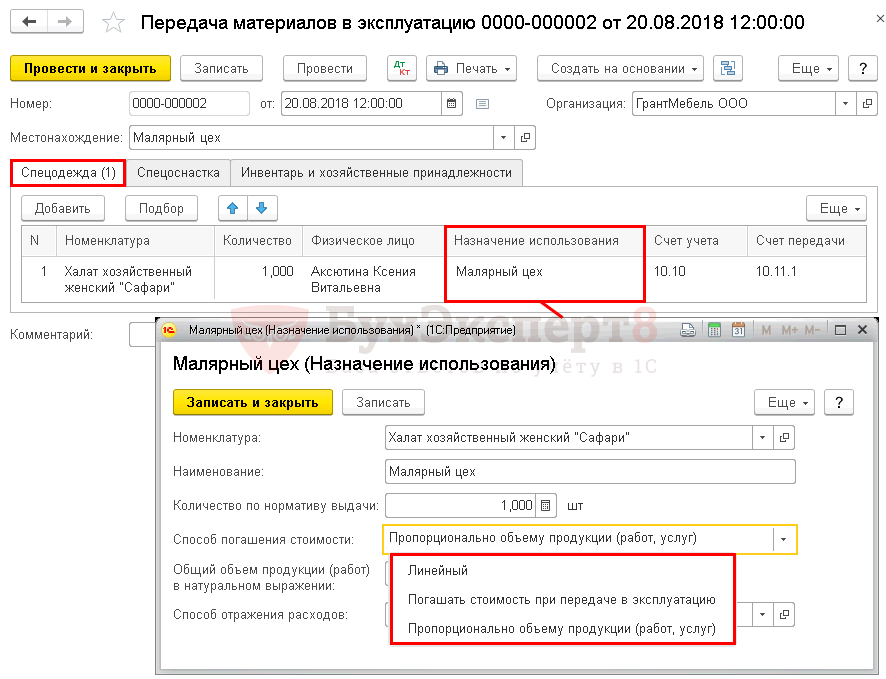

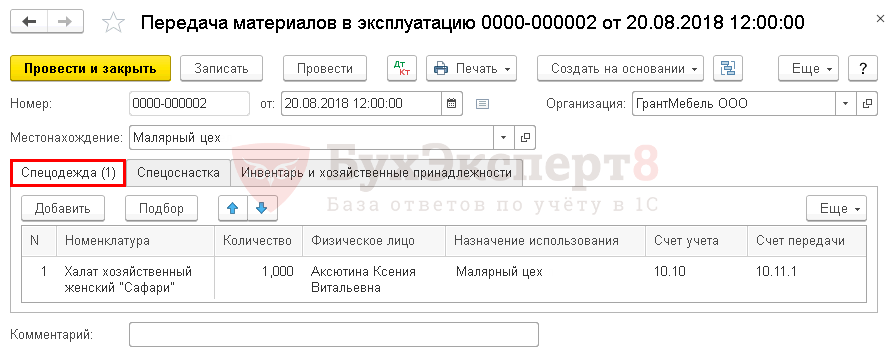

05 июля Организация приобрела спецодежду: халат хозяйственный женский «Сафари» — 1 шт. стоимостью 885 руб. (в т. ч. НДС 18%).

20 августа с основного склада Аксютиной Ксении Витальевне выдана спецодежда — халат хозяйственный женский «Сафари» в количестве 1 шт.

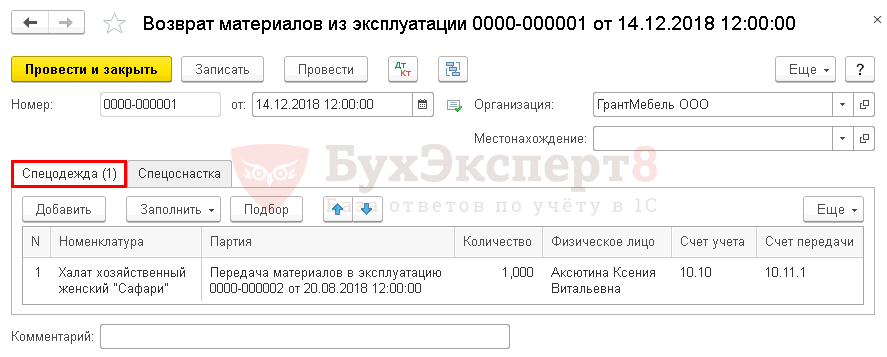

14 декабря халат хозяйственный женский «Сафари» был возвращен из эксплуатации в связи с увольнением сотрудника.

Согласно учетной политике способ погашения спецодежды установлен для НУ и БУ — линейный. Срок использования — 5 месяцев. Затраты учитываются в составе материальных расходов малярного цеха.

Способ списания материалов по БУ и НУ установлен по средней себестоимости.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Нормативное регулирование

Спецодеждой называют одежду и обувь, используемые для предотвращения или уменьшения воздействия на работников вредных или опасных производственных факторов, а также для защиты от загрязнения. Обеспечение спецодеждой сотрудников — обязанность работодателя (ст. 212 ТК РФ).

Спецодежда обязательно должна быть выдана сотрудникам, работающим (ч. 1 ст. 221 ТК РФ, ч. 2 ст. 212 ТК РФ; п. 4, 8 Межотраслевых правил обеспечения работников специальной одеждой…, утв. Приказом Минздравсоцразвития от 01.06.2009 N 290н):

- на работах с вредными и (или) опасными условиями труда;

- на работах, выполняемых в особых температурных условиях;

- связанных с загрязнением.

Трудятся ли сотрудники на таких рабочих местах, определяется в ходе специальной оценки условий труда.

См. также Планируете провести спецоценку? Проверьте исполнителя в единой информационной системе по охране труда!

Если по условиям труда сотруднику полагается спецодежда, то при ее невыдаче на организацию налагается штраф в размере от 50 000 до 150 000 руб. в зависимости от класса риска. За повторное нарушение — от 100 000 до 200 000 руб. или приостановление деятельности до 90 суток (п. 1, п. 4, п. 5 ст. 5.27.1 КоАП).

В зависимости от стоимости и срока службы спецодежды ее учитывают:

- как основные средства в БУ (как амортизируемое имущество — в НУ),

- как материальные затраты в БУ (материальные расходы — в НУ).

В данной статье мы рассматриваем второй случай. При этом в учетной политике по БУ и НУ необходимо предусмотреть один из способов включения затрат по используемой спецодежде, не относящейся к амортизируемому имуществу и ОС.

Для целей БУ возможны следующие варианты учета:

- если срок службы спецодежды 12 месяцев и меньше,стоимость спецодежды можно включить в состав затрат полностью в момент передачи ее в эксплуатацию (п. 21 Методических указаний по бухгалтерскому учету спецодежды, утв. Приказом Минфина РФ от 26.12.2002 N 135н);

- если срок службы спецодежды более 12 месяцев, то стоимость спецодежды включите в состав затрат одним из этих способов:

- линейным;

- пропорционально объему выпущенной продукции (работ, услуг) (п. 24, п. 26 Методических указаний по бухгалтерскому учету спецодежды, утв. Приказом Минфина РФ от 26.12.2002 N 135н).

Изучить подробнее Конструктор учетной политики по БУ

Для целей НУ возможны следующие варианты (по выбору организации):

- стоимость спецодежды включается в состав расходов полностью в момент передачи ее в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ);

- стоимость можно списывать равномерно в течение срока эксплуатации спецодежды, только если срок эксплуатации — более одного отчетного периода (пп. 3 п. 1 ст. 254 НК РФ).

Изучить подробнее Конструктор учетной политики по НУ

Настройки учета в 1С

Настройки учетной политики

Определите способ погашения стоимости спецодежды для целей учета налога на прибыль в настройках УП по НУ в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль.

- Единовременно — стоимость спецодежды в НУ будет погашена в момент передачи ее в эксплуатацию.

- Указывается при передаче в эксплуатацию — погашение стоимости будет осуществляться аналогично БУ и устанавливается в Назначении использования при ее выдаче.

Если в настройках вы поставите Указывается при передаче в эксплуатацию, то для автоматизации погашения стоимости спецодежды в учетной политике необходимо установить единый способ погашения в БУ и НУ.

Ввод спецодежды

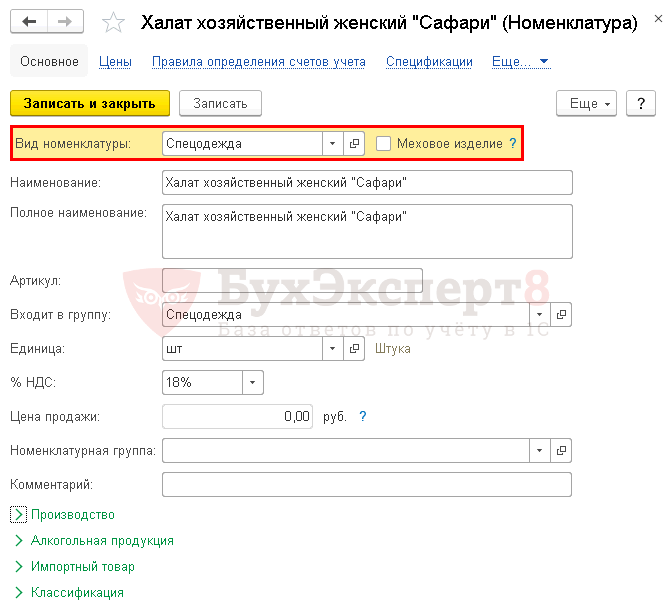

Занесите спецодежду в справочник Номенклатура в разделе Справочники — Товары и услуги — Номенклатура.

В карточке укажите:

- Вид номенклатуры — Спецодежда.

См. также Настройка счетов учета номенклатуры

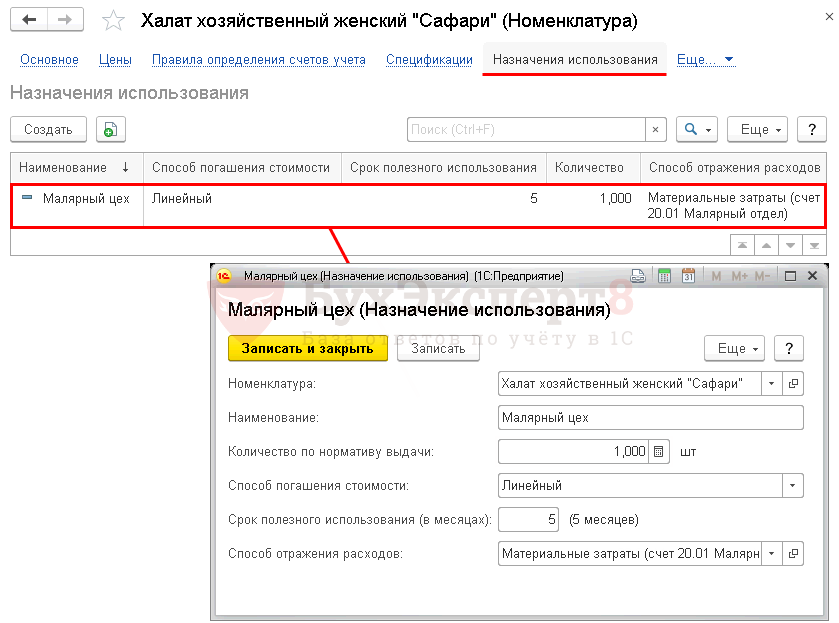

Назначение использования

По ссылке Назначение использования в карточке номенклатуры по кнопке Создать задайте параметры эксплуатации и списания стоимости:

- Наименование —название, которое более полно описывает использование спецодежды (или уникальное название), чтобы вы не спутали это назначение.

- Количество по нормативу выдачи — информативное поле, используется только для заполнения графы Количество в документе Передача материалов в эксплуатацию. Нормативы выдачи не отслеживаются в программе.

- Способ погашения стоимости — способ списания стоимости для БУ и для НУ (только если в УП по НУ задан метод — Указывается при передаче в эксплуатацию).

В нашем примере затраты на приобретение и использование спецодежды учитываются в составе прямых расходов на производство продукции.

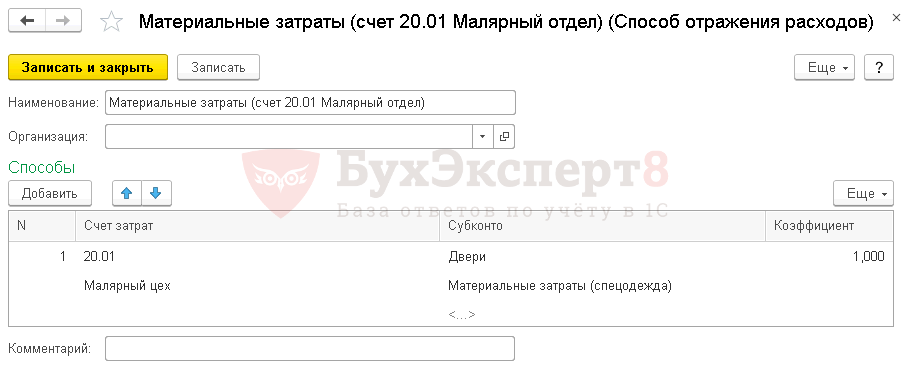

- Способ отражения расходов — способ учета затрат на приобретение спецодежды, выбирается из справочника Способ отражения расходов:

- Счет затрат — 20.01 «Основное производство»;

- Статьи затрат — статья затрат, по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

Назначение использования задается отдельно для каждой номенклатурной позиции спецодежды. Если вы спецодежду используете в разных подразделениях (по-разному отражаются затраты) или параметры выдачи ее отличаются, то создавайте для каждых параметров отдельное назначение использования спецодежды в 1С 8.3. Бухэксперт8 не рекомендует изменять параметры уже введенного назначения использования.

Приобретение спецодежды

Спецодежда на складе учитывается на счете 10.10 «Специальная оснастка и специальная одежда на складе» по фактической себестоимости ее приобретения (заготовления) или учетным ценам (план счетов 1С).

В БУ фактическая себестоимость спецодежды формируется по сумме фактических затрат на приобретение (п. 5, п. 6 ПБУ 5/01). Сумма НДС не включается в ее фактическую стоимость (п. 6 ПБУ 5/01).

В НУ фактическая стоимость спецодежды определяется также исходя из цен ее приобретения (без учета входящего НДС и акцизов) и иных затрат на приобретение (п. 2 ст. 254 НК РФ). Но если она используются в деятельности, необлагаемой НДС, то входящий НДС включается в ее фактическую стоимость (пп. 1 п. 2. ст. 170 НК РФ).

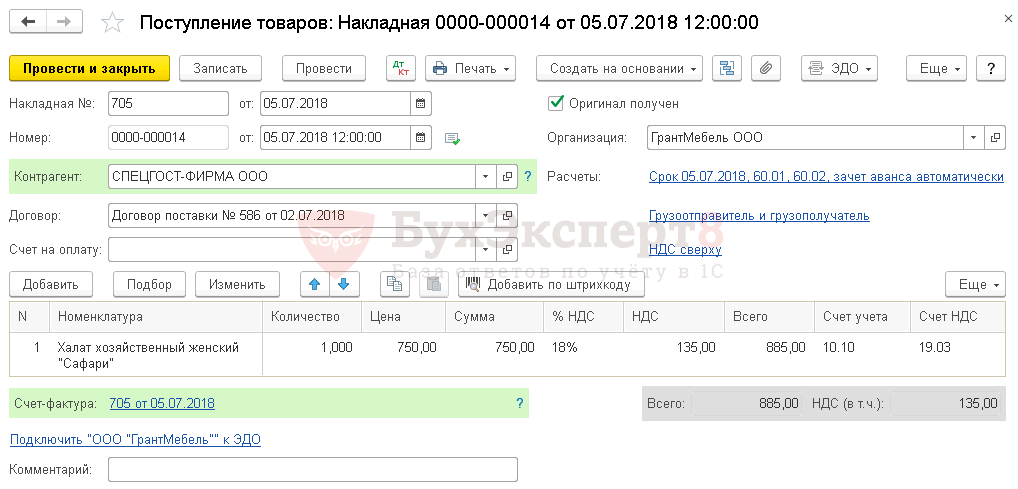

Оприходование спецодежды отражайте документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные).

В табличной части укажите наименование спецодежды, поступившей в организацию, ее количество и стоимость.

Изучить подробнее:

- Типовая схема приобретения материалов в 1С

- нюансы заполнения каждого поля и графы в путеводителе

Проводки по документу

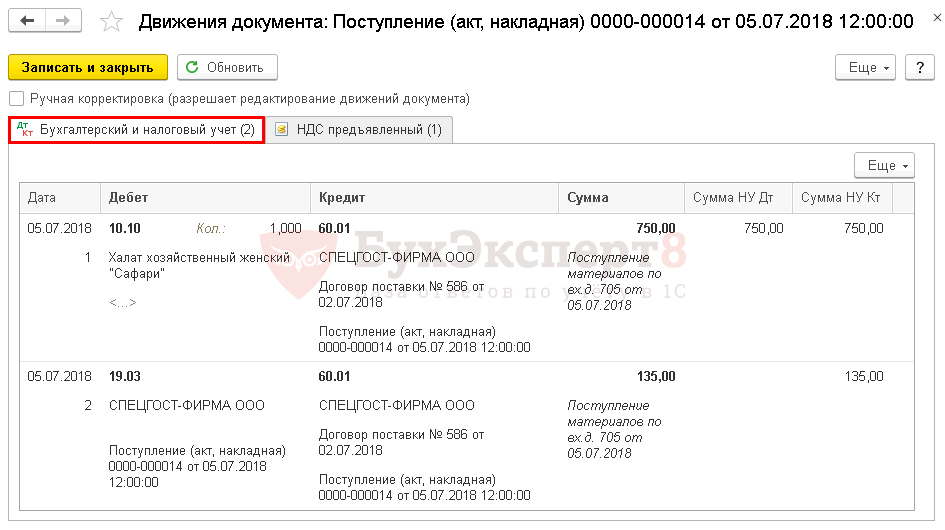

Документ формирует проводки:

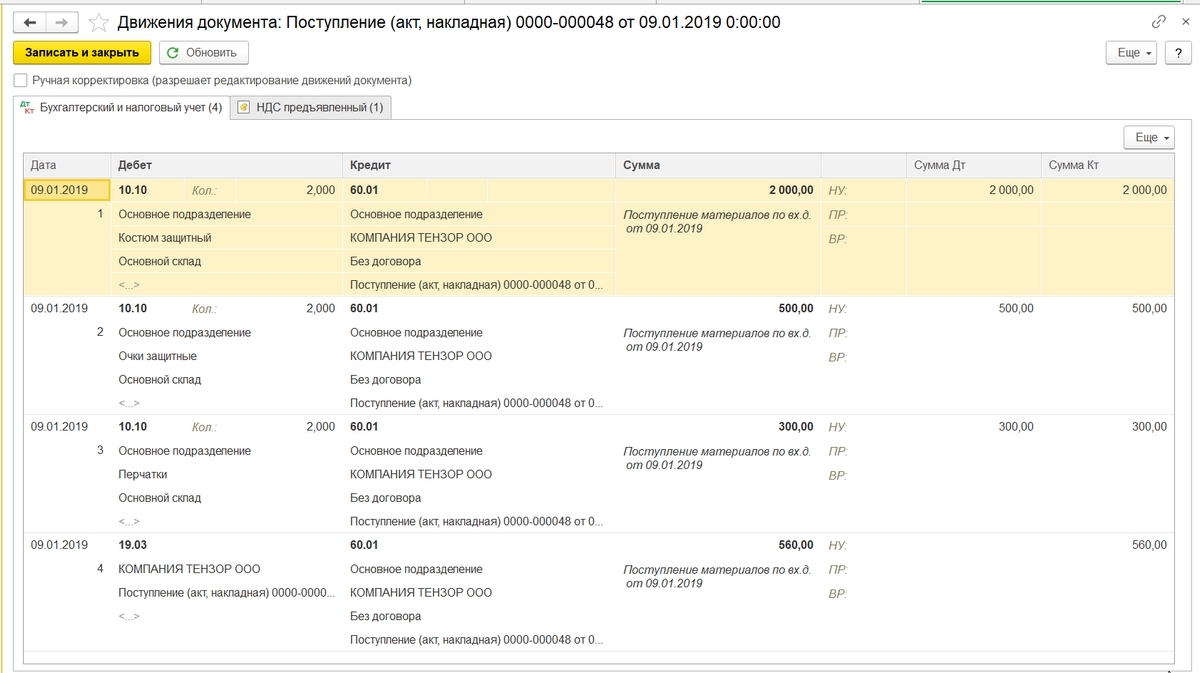

- Дт 10.10 Кт 60.01 — спецодежда принята к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию спецодежды. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). ![]() PDF

PDF

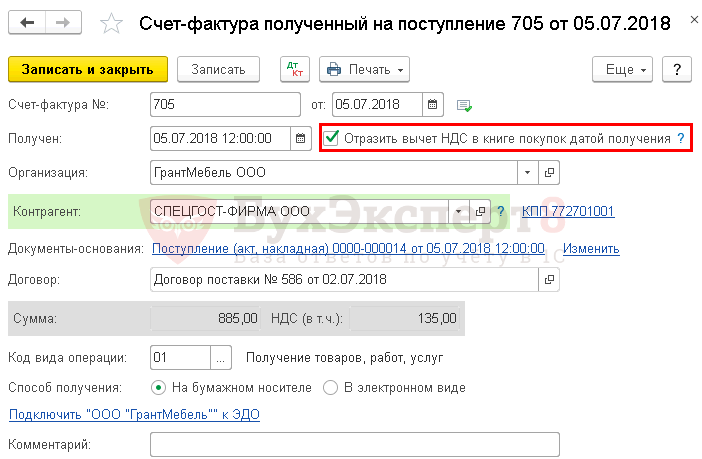

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- спецодежда приобретена для работников, участвующих в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- спецодежда принята к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

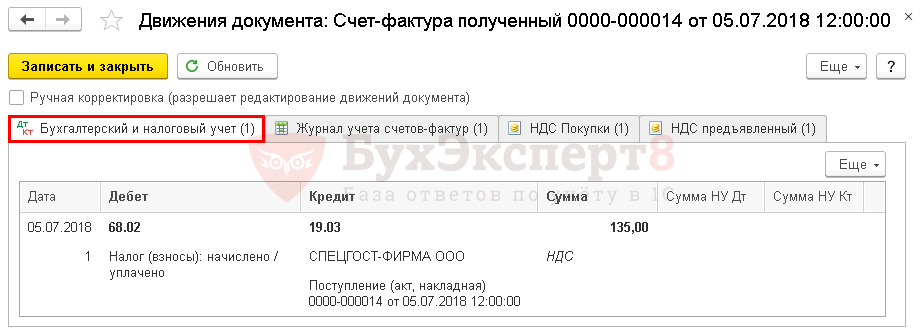

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты— НДС — Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Передача в эксплуатацию спецодежды

Спецодежда в эксплуатации учитывается по счету 10.11.1 «Специальная одежда в эксплуатации» (план счетов 1С).

В целях обеспечения сохранности спецодежды в эксплуатации необходимо организовать ее учет на забалансовом счете МЦ.02 «Спецодежда в эксплуатации» (п. 5 ПБУ 6/01).

Способ оценки материалов (в т.ч. спецодежды) при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ), путем выбора его из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Для автоматизации списания стоимости спецодежды в учетной политике 1С (раздел Главное — Настройки — Учетная политика) необходимо устанавливать единый способ оценки материалов в БУ и НУ и, следовательно, такой способ должен быть закреплен в учетной политике по БУ и НУ.

Как списать спецодежду в 1С 8.3? Выдайте спецодежду документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

Заполните вкладку Спецодежда передаваемой спецодеждой:

- Физическое лицо — работник, получивший спецодежду;

- Назначение использования — порядок списания спецодежды.

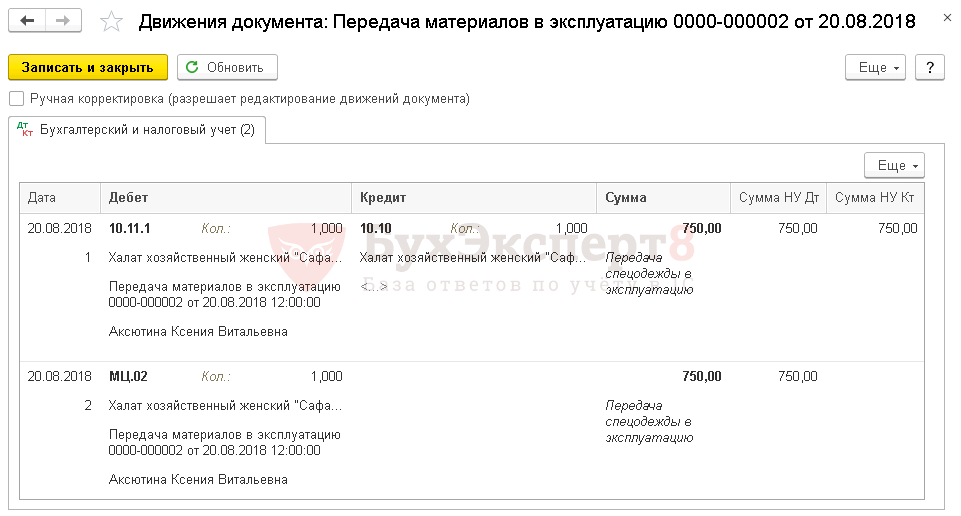

Проводки по документу

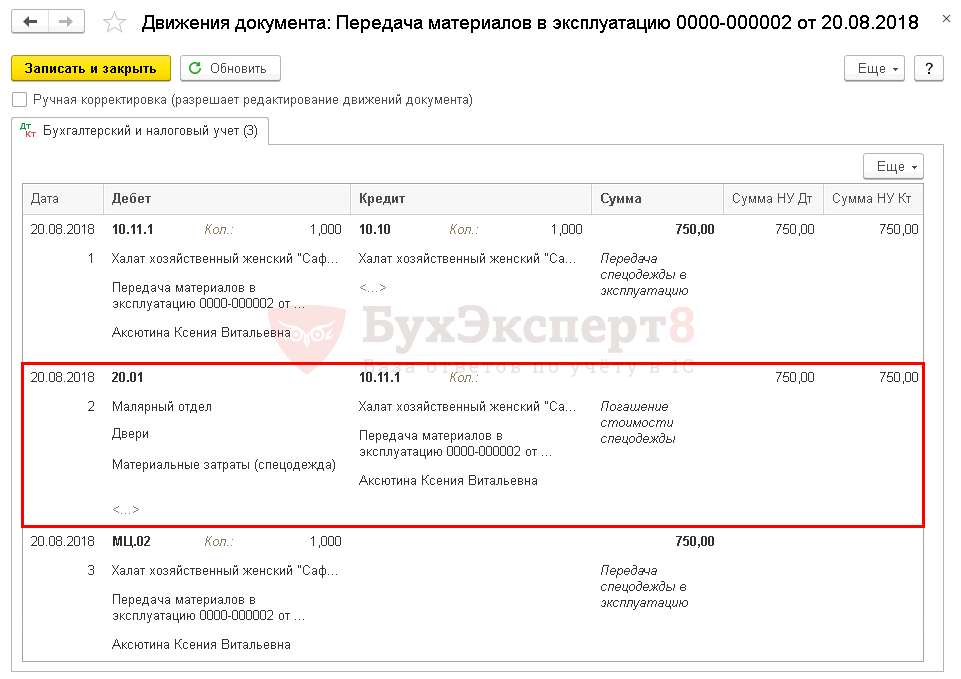

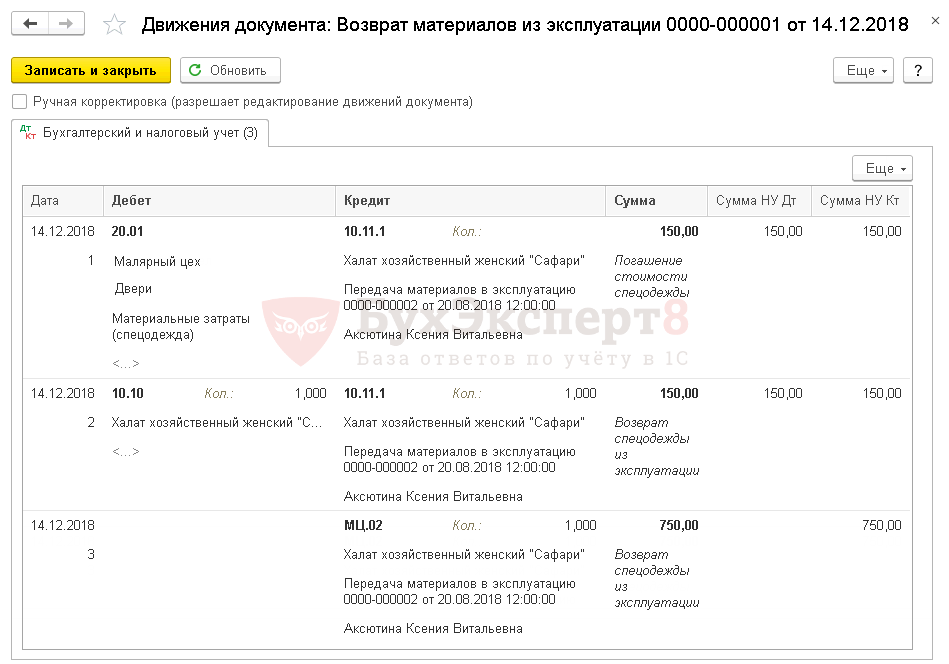

Документ формирует проводки:

- Дт 10.11.1 Кт 10.10 — передана спецодежда в эксплуатацию. Стоимость определена по методу По средней;

- МЦ.02 — стоимость спецодежды в эксплуатации отражена за балансом;

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. по передачи спецодежды в эксплуатацию. В 1С используется Ведомость учета выдачи спецодежды (МБ-7).

Бланк можно распечатать по кнопке Печать – Ведомость учета выдачи (МБ-7) документа Передача материалов в эксплуатацию.

Погашение стоимости спецодежды

Параметры погашения стоимости задаются:

- для БУ — только в документе Передача материалов в эксплуатацию;

- для НУ — согласно настройкам учетной политики.

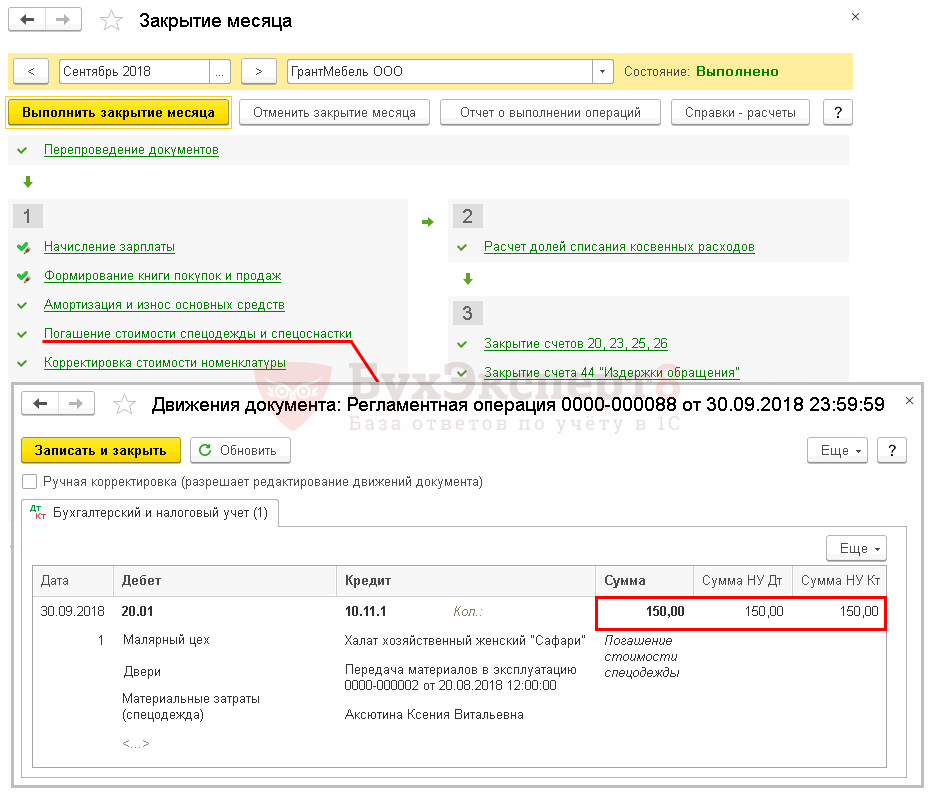

Ежемесячное погашение стоимости происходит при выполнении процедуры Закрытие месяца операцией Погашение стоимости спецодежды и спецоснастки, раздел Операции – Закрытие периода – Закрытие месяца.

Халат хозяйственный женский «Сафари» выдан сотруднику 20 августа. Следовательно, погашение стоимости начинается с сентября.

Операция формирует проводки:

- Дт 20.01 Кт 10.11.1 — частичное погашение стоимости спецодежды.

Аналогично осуществляется погашение стоимости за следующие месяцы до ее полного погашения. При выбытии (возврате) спецодежды стоимость погашается за последний месяц в документе выбытия, например, в документе Возврат материалов из эксплуатации.

Расчет ежемесячной суммы погашения спецодежды:

Ежемесячная сумма, на которую погашается стоимость спецодежды, в 1С рассчитана правильно.

Возврат спецодежды из эксплуатации

Возврат спецодежды сотрудником оформите документом Возврат материалов из эксплуатации в разделе Склад — Спецодежда и инвентарь — Возвраты материалов из эксплуатации.

Документ Возврат материалов из эксплуатации используйте только, если возвращаемая спецодежда пригодна для дальнейшей эксплуатации. Если спецодежда непригодна, тогда спишите ее документом Списание материалов из эксплуатации в разделе Склад — Спецодежда и инвентарь — Списание материалов из эксплуатации.

На вкладке Спецодежда укажите возвращаемую спецодежду, документ партии выдачи и сотрудника, который ее возвращает.

Документ можно заполнить автоматически номенклатурными позициями спецодежды, находящейся в эксплуатации, по кнопке Заполнить — Заполнить по остаткам.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 10.11.1 — частичное погашение стоимости спецодежды за месяц возврата;

- Дт 10.10 Кт 10.11.1 — возвращена спецодежда из эксплуатации на склад по остаточной стоимости;

- Кт МЦ.02 — стоимость возвращенной спецодежды списана с забалансового счета.

См. также:

- Поступление спецодежды и передача ее в эксплуатацию с 2021 года

- Учет спецодежды в 1С 8.3: пошаговая инструкция

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно