Ипотека

Обновлено: 14 сентября 2022

Оформление закладной

Когда вы покупаете недвижимость в кредит, может потребоваться оформление закладной. Подробно разберём,

что это

за документ, для чего он нужен и как его оформить.

Для чего нужна закладная?

Часто для покупки недвижимости берут ипотеку — целевой кредит на покупку жилья. Возврат средств

гарантирует сама

недвижимость, она находится в залоге у банка до момента полного погашения кредита.

Закладная — это ценная бумага, она подтверждает передачу недвижимости в залог кредитной

организации. Если

заёмщик неплатёжеспособен, с помощью этого документа банк возместит убытки через продажу залога, при этом

не

понадобятся другие доказательства, например, договор по кредиту.

Какие данные указаны в закладной?

Полное содержание закладной определяет банк, в котором оформляется ипотечный кредит. Согласно ст.14

Федерального

закона № 102 «Об ипотеке (залоге недвижимости)» в закладной обязательно

указывают следующие данные:

— о документе (слово «закладная» обязательно должно входить в название

документа)

— о залогодателе и заёмщике, если это разные люди (ФИО, паспортные данные и номер

СНИЛС при его наличии)

— о первоначальном владельце закладной (полное наименование, местонахождение, ИНН, ОГРН)

— о кредитном договоре (название, дата и место заключения договора)

— о сумме кредита и размере процентов или об условиях, позволяющих определить эти

данные

— о плане погашения долга: сроки, периодичность, размеры каждого из платежей

— о залоговой недвижимости (вид, кадастровый номер, площадь или другие основные

характеристики объекта

недвижимости, её адрес или описание местоположения)

— о рыночной стоимости недвижимости

— о праве собственности заёмщика на недвижимость (номер и дата государственной

регистрации)

— о правах третьих лиц, которые подлежат государственной регистрации, или

об их отсутствии

— о государственной регистрации ипотеки (наименование органа регистрации прав, дата

и номер государственной

регистрации ипотеки)

— о дате выдачи закладной

— подпись заёмщика

Номером закладной считается номер регистрации ипотеки.

Образец закладной:

Когда оформляется закладная?

Оформлять закладную, чтобы получить ипотечный кредит, необязательно, но многие банки требуют этого

от своих

клиентов. Закладная составляется в одном экземпляре, банк вправе хранить оригинал закладной у себя или

передать

её в депозитарий.

При оформлении закладной обязательно проследите, чтобы прописанные в ней пункты совпадали

с обязательствами

кредитного или ипотечного договора с банком. В случае судебного разбирательства суд примет решение

на основании

содержания закладной.

Дата оформления закладной зависит от типа недвижимости:

— если вы приобретаете готовое жильё, то закладная, как правило, составляется одновременно

с подписанием

кредитного договора

— если вы покупаете строящуюся квартиру, то закладная составляется, как правило, когда

вы оформите право

собственности на жильё (как правильно принять квартиру от застройщика, прочитайте в статье

по ссылке). Некоторые

банки могут оформлять закладную на строящееся жилье одновременно с подписанием кредитного договора

(в этом

случае закладная оформляется на права требования по договору участия в долевом строительстве).

Заёмщик может составить как бумажную, так и электронную закладную.

Как оформить закладную в Банке ДОМ.РФ: пошаговая инструкция

Если закладная не была оформлена одновременно с кредитным договором, то после ввода

многоквартирного дома в

эксплуатацию она оформляется следующим образом.

Процедура оформления закладной в Банке ДОМ.РФ состоит из 6 шагов.

1Обратитесь в банк

Для составления закладной:

1. Закажите отчёт об оценке через автоматизированный сервис.

2. Предоставьте документы удобным для вас способом: привезите оригиналы в офис кредитной компании

или

направьте на почту info.bank@domrf.ru скан-копии.

Сроки предоставления документов указаны в кредитном договоре.

Какие документы понадобятся:

— паспорта и СНИЛС всех залогодателей и заёмщиков

— выписка из ЕГРН или договор участия в долевом строительстве, договор уступки прав

требования по нему

со

всеми приложениями и дополнительными соглашениями

— документ о передаче недвижимости

— кадастровый номер объекта недвижимости и технические документы: поэтажный план

и экспликация

(подробный

чертёж квартиры, где указаны назначения и площади всех помещений)

2Подпишите закладную в Центре ипотечного кредитования

Закладная готовится примерно в течение 14 рабочих дней с даты подачи полного пакета

документов. На

подписании закладной должны присутствовать все заёмщики, указанные в кредитном договоре,

и собственники

объекта недвижимости. Всем участникам обязательно иметь при себе паспорт.

3Предоставьте пакет документов в Росреестр или МФЦ

Список документов, необходимых для подачи заявки:

— оригинал заявления о государственной регистрации права собственности

— оригинал и копия договора приобретения недвижимости

— оригинал акта приёма-передачи жилья в двух экземплярах

— оригинал и копия документа о полной оплате жилья

— оригинал и копия паспорта

— оригинал закладной

— отчёт об оценке на бумажном носителе (можно предоставить отдельные страницы,

которые содержат

информацию о

стоимости и характеристиках объекта)

— оригиналы и копии кредитного договора и дополнительных соглашений к нему

Перечень документов может быть расширен по требованию Росреестра или МФЦ.

4Направьте в банк расписку Росреестра или опись МФЦ о передаче

им закладной

Документ можно передать удобным вам способом:

— привезти копию в офис банка

— направить на электронный адрес reg-rf@domrf.ru (для

регионов) или на registrator_sopr@domrf.ru

(для

Москвы

и области)

5Застрахуйте имущество

После государственной регистрации права собственности необходимо застраховать имущество, для этого направьте

документы страховой компании:

— договор приобретения, копии документа о передаче недвижимого имущества и выписки

из ЕГРН

— оригиналы и копии паспортов всех собственников

— копию графика платежей

— копию кредитного договора со всеми заключёнными дополнительными соглашениями

— другие документы, по требованию страховой организации

С перечнем страховых компаний, аккредитованных Банком, можно ознакомиться в разделе «Страхование».

6Предоставьте пакет документов в банк

После заключения договора страхования вам нужно:

— загрузить в сервис на сайте банка

копии договора

страхования имущества и документа об оплате страхового

взноса за первый год

— предоставить менеджеру банка выписку из ЕГРН о государственной регистрации права

собственности и

ипотеки в

пользу банка

Скачать памятку по оформлению закладной можно по ссылке.

Как оформить дубликат закладной, если документ утерян?

Как можно скорее обратитесь в свой банк, а затем в Росреестр для составления и выдачи дубликата документа.

Особенность электронной закладной

Электронную закладную оформляют несколькими способами:

— на сайте Росреестра

— напрямую в банке при участии органа регистрации прав (этот способ используется при

оформлении закладной в

Банке ДОМ.РФ)

Помимо основных данных, она содержит сведения о депозитарии и его контактах, а также о счёте

депо.

Депозитарий — участник рынка ценных бумаг, который ведет учёт прав на ценные бумаги

и хранит их. Оформленные

закладные также находятся под учётом депозитария.

Счёт депо — счёт депозитария, на котором ведётся учёт ценных бумаг, в том числе закладных.

Еще одна особенность электронной закладной — её необходимо подписать усиленной квалифицированной

электронной

подписью.

Что банк имеет право делать с закладной?

Банк-владелец закладной имеет право распоряжаться документом:

— продать другому лицу

— обменять на другую закладную

Никакие действия банка с закладной не изменяют условия кредитного договора в одностороннем

порядке. В ряде

случаев могут измениться счёт и банк получателя платежей.

Если закладная не оформлялась, банк всё равно может переуступить права на кредитные обязательства

заёмщика.

Можно ли изменять данные закладной?

Данные закладной можно изменить, например, если изменился состав собственников объекта недвижимости. Для этого

заёмщик совместно с банком заключают дополнительное соглашение к закладной и обращаются

в Росреестр для

обновления данных.

Как снять обременение с квартиры?

Обременение с жилья, купленного в кредит, можно снять только после полного погашения ипотеки. Важно

отметить,

что обременение не снимается автоматически.

Как снять обременение?

1. Убедитесь, что задолженность погашена полностью.

2. Уточните у банка, в котором производилась выдача ипотечного кредита, как проходит процедура

и какие документы

нужны для снятия обременения и получения оригинала закладной. Банк вернёт закладную в срок, указанный

в

договоре. Как правило, выдача закладной занимает не больше месяца.

3. Подайте заявление на снятие обременения с жилья в МФЦ или Росреестре. Для этого понадобятся

документы:

— паспорт

— СНИЛС

— заявление банка-владельца закладной или совместное заявление банка и заёмщика, экземпляр

закладной в

бумажном

виде или выписка со счёта депо от депозитария, если была выдана электронная закладная

— заявление заёмщика и экземпляр закладной в бумажном виде с отметкой

о полном исполнении обязательства

перед

банком

На обновление информации в ЕГРН требуется примерно 4 рабочих дня.

Подробно о процессе снятия обременения читайте в статье по ссылке.

Как проверить, что обременение снято?

Статус закладной можно проверить на сайте Росреестра или Госуслуг, для этого потребуется кадастровый номер или

адрес.

Жильё, приобретенное в ипотеку, находится в залоге у банка до погашения обязательств

по займу. Как правило,

закладная составляется при регистрации сделки, однако в случае покупки квартиры в строящемся доме

может быть

оформлена после ввода дома в эксплуатацию.

![]()

18.11.2019

Закладная по ипотеке стала дополнительным документом, который банки стали требовать при выдаче денег на покупку жилья. Каждая ценная бумага получает свой номер, который может понадобиться заемщику в любой момент времени.

Допустим, клиенты АИЖК используют данные по ипотечной закладной для входа в личный кабинет плательщика. И это очень удобно, ведь такие данные не так легко найти в общих базах, их тяжело взломать, а значит, злоумышленники не смогут получить доступа к вашим данным и счетам.

В чем суть документа

Это именная ценная бумага дает право банкам продавать долгосрочные обязательства на вторичном рынке. Такой подход дает шанс кредиторам обеспечить себе ресурсную базу на долгие годы вперед.

Дело в том, то жилищные займы – это кредиты на срок от 10 лет. За это время финансовые учреждения просто не могут опираться только на остатки по счетам и депозиты своих клиентов.

Для того чтобы в массовом порядке и долгосрочно инвестироваться средства на приобретение и строительство жилья, кредиторы должны проводить рефинансирование (пополнять себя деньгами), в том числе и на фондовом рынке.

Популярность такой гарантии помогает финансовым организациям решать вопрос нехватки средств в долгосрочном периоде:

- Банк в любое время может передать свои права на жилье другой компании (впрочем, этот факт никак не отразиться на плательщике, если он закрывает долг без просрочек).

- Возможность проведения выпуска ЦБ под закладные, что помогает находить деньги для последующих кредитов.

Но главная цель бумаги – дать дополнительные гарантии платежеспособности клиента. И хотя реализовать залог можно на основании ипотечного соглашения, данная облигация помогает существенно расширить права ипотекодержателя.

Ее можно использовать так же для частичной или полной переуступки прав другому кредитору, для обмена на другую недвижимость с доплатой. Плюсов, как и минусов плательщик не заметит для себя, но часть кредитных учреждений ранее соглашались на снижение процента по займу.

ЦБ помогает решать вопрос с защитой прав заемщика, если последний утерял кредитный договор. На этом преимущества составления заканчиваются.

Закладная обязательно проходит госрегистрацию в Росреестре. Подписание ЦБ проводится в день заключения сделки, при этом российское законодательство не обязывает кредитора оформлять заем таким образом, достаточно подписать ипотечное соглашение.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Информация из закладной

Многих интересует вопрос, где найти номер закладной по ипотеке. Суть в том, что порядкового числа нет, пока ЦБ не пройдет госрегистрацию в Росреестре, а уже после ее забирает сам банк.

В документе содержится следующая полезная для участников сделки информация:

- ФИО клиента банка.

- Данные по залоговой недвижимости (полное описание с указанием квадратных метров, месторасположения, в целом настолько же детально, как и в случае с договором о залоге).

- Условия оплаты займа (сумма, дата, срок последнего платежа).

- Данные места проживания ипотекодателя.

- Город, номер и дата ипотеки.

- Данные регистрирующего документа и банка.

- Число и месяц выдачи бумаги ипотекодержателю.

Требования к содержательной части облигации регулируются законодательством, но банкиры могут вносить поправки в существующий текст. Допустим, в ПАО «Сбербанке России» ценная бумага может отличаться в зависимости от региона выдачи ссуды.

Инициатива в составлении данной гарантии принадлежит финансовой организации, так как они больше заинтересованы в ней. Заемщик принимает в этом непосредственное участие, оплачивает комиссию, которая не составляет больше 1 тыс.р.

4 банка, которые с радостью выдают ипотечные кредиты

Примечательно, что часть кредиторов сами погашают эту сумму. В любом случае плательщику стоит внимательно изучить текстовую часть документа, так как облигацию придется подписать.

Понятно, что ипотечное соглашение несет весомую роль при выдаче займа, но на суде предпочтение отдадут ЦБ. Важно изучить место регистрации и № ипотечного соглашения, дату выдачи документа ипотекодержателю, регистрацию кредитного договора госучреждением (их полное наименование).

Регистрационный номер ЦБ: как узнать

Закладная для банка вступает в силу сразу после ее госрегистрации в Росреестре. Там будет присвоен ее номер, позволяющий в будущем отслужить статус именной бумаги. После процедуры у регистратора номер облигации указывается на самом бланке в части «дата, № и место госрегистрации».

Присваивается 13-значный код. И так как все бумаги будут храниться в архиве кредитной организации, то за всей информацией лучше сразу обращаться к менеджеру, выдавшему заем. Это правило распространяется даже на те банки, в которых была выдана военная ипотека.

На практике придется писать заявление о получении данных, а через время менеджер сможет предоставить код. Алгоритм выдачи данных про ЦБ в каждом учреждении индивидуален. Клиентам АИЖК номер ипотечной закладной готовы предоставить просто по телефону горячей линии.

Забрать себе гарантию, пусть даже оплаченную из личных сбережений, заемщику банка нельзя. Данные будут храниться в архиве вместе с другими оригиналами документов до полного закрытия ссуды (если только в будущем ЦБ не будет передана другим юрлицам).

После оплаты всего долга заемщику на руки выдается облигация, которую он показывает регистратору в Росреестре и просит снять обременение на имущество.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

📋 Дoкyмeнты ocнoвaния coбcтвeннocти. Нaпpимep, тaким дoкyмeнтoм мoжeт выcтyпaть дoгoвop кyпли-пpoдaжи жилoй нeдвижимocти.

📋 Oтчeт oб oцeнкe pынoчнoй cтoимocти жилья. Нeкoтopыe бaнки фopмиpyют eгo caмocтoятeльнo, нeкoтopыe пpocят oбpaтитьcя к aккpeдитoвaнным oцeнщикaм. Oтчeт нyжeн, чтoбы пoдтвepдить pынoчнyю cтoимocть нeдвижимocти. Eгo cpeдняя cтoимocть — 2,5–5 тыc. pyблeй.

📋 Cтpaxoвкa нeдвижимocти, зaлoжeннoй в пoльзy бaнкa. Oнa гapaнтиpyeт бaнкy выплaтy ocтaткa дoлгa пo кpeдитy в cлyчae пoтepи зaлoгa — нaпpимep, пoжapa. Ecли зaeмщик пoтepяeт жильe пo нeзaвиcящим oт нeгo пpичинaм, cтpaxoвaя зaплaтит бaнкy.

Cвeдeния вcex этиx дoкyмeнтoв yкaзывaют в зaклaднoй. Oбычнo oфopмлeниe нe зaнимaeт бoльшe пoлyчaca — бaнк пoдгoтaвливaeт цeннyю бyмaгy вмecтe c кpeдитным дoгoвopoм, a вaм ocтaeтcя тoлькo пoдпиcaть и зapeгиcтpиpoвaть ee.

BAЖНO! Cпиcoк дoкyмeнтoв, нeoбxoдимыx для oфopмлeния кpeдитнoгo дoгoвopa и зaклaднoй, oтличaeтcя в зaвиcимocти oт вaшeй cитyaции, тpeбoвaний бaнкa, peгиoнaльныx зaкoнoв. Нeт eдинoгo cпиcкa, кoтopый пoдxoдил бы пoд вce cитyaции — yзнaвaйтe o тoм, кaкиe дoкyмeнты нyжны, в бaнкe или y pиэлтopa.

Шaг 2: oплaтить гocyдapcтвeннyю пoшлинy

3aклaднyю нyжнo бyдeт peгиcтpиpoвaть вмecтe c пpaвoм coбcтвeннocти нa жильe, кoтopoe вы пoкyпaeтe пo ипoтeкe. A зa peгиcтpaцию пpaвa coбcтвeннocти нyжнo бyдeт зaплaтить. Пoэтoмy peкoмeндyeм oплaчивaть пoшлинy пepeд peгиcтpaциeй зaклaднoй, чтoбы нe пoceщaть Pocpeecтp нecкoлькo paз.

Coглacнo Нaлoгoвoмy кoдeкcy Poccийcкoй Фeдepaции, peгиcтpaция пpaвa coбcтвeннocти нa нeдвижимocть oблaгaeтcя гocпoшлинoй. Ee paзмep зaвиcит oт фopмы лицa, кoтopoe вcтyпaeт в пpaвo coбcтвeннocти, и cocтaвляeт:

💰 для физичecкиx лиц — тo ecть людeй — 2 000 pyблeй;

💰 для юpидичecкиx лиц — кoмпaний — 220 000 pyблeй.

Oплaтить гocпoшлинy мoжнo в кacce Pocpeecтpa, в любoм бaнкe или в cпeциaльныx тepминaлax. Нe зaбyдьтe взять квитaнцию — бeз нee y вac нe пpимyт дoкyмeнты для дaльнeйшeй peгиcтpaции.

Фaктичecки вы плaтитe тoлькo зa peгиcтpaцию пpaвa coбcтвeннocти. Ecли вы oфopмляeтe зaклaднyю бeз пoкyпки жилья, тo ecть нa yжe имeющyюcя y вac нeдвижимocть, pacxoдoв нa oфopмлeниe зaклaднoй нeт. Cтoимocть зaклaднoй пo ипoтeкe paвнa нyлю. Нaпpимep — вы бepeтe ипoтeкy нa нoвyю квapтиpy и ocтaвляeтe бaнкy в кaчecтвe зaлoгa cтapyю, тo ecть oфopмляeтe зaклaднyю нa нee. B этoм cлyчae зaклaднyю зapeгиcтpиpyют бecплaтнo.

Шaг 3: зapeгиcтpиpoвaть

Пepeчeнь дoкyмeнтoв для peгиcтpaции зaклaднoй, a, cooтвeтcтвeннo, и пpaвa coбcтвeннocти нa имyщecтвo, мoжeт oтличaтьcя в зaвиcимocти oт нaзнaчeния yчacткa и типa нeдвижимocти. Oбычнo Pocpeecтp тpeбyeт:

📝 Пacпopт coбcтвeнникa. Ecли coбcтвeнникoв нecкoлькo — нaпpимep, пpи пoкyпкe жилья cyпpyгaми, тo cлeдyeт пpeдocтaвить пacпopтa вcex coбcтвeнникoв. Ecли пoкyпaeтe жильe нa пepвичнoм pынкe, пoнaдoбятcя и дoкyмeнты зacтpoйщикa — иx пpинeceт eгo пpeдcтaвитeль. Ecли нa втopичнoм pынкe — нyжeн бyдeт пpoдaвeц. Ecли oдин из бyдyщиx coбcтвeнникoв нecoвepшeннoлeтний, вoзьмитe cвидeтeльcтвo o poждeнии и paзpeшeниe oт opгaнoв oпeки.

📝 Дoкyмeнты, пoдтвepждaющиe пpaвo coбcтвeннocти. К ним oтнocитcя пoдпиcaнный дoгoвop кyпли-пpoдaжи, aкт пpиeмки-пepeдaчи жилья и paнee oфopмлeннaя в бaнкe зaклaднaя.

📝 Пoдтвepждeниe oплaты. Pocpeecтp пpинимaeт тoлькo opигинaл квитaнции oб oплaтe.

Becь пaкeт дoкyмeнтoв нyжнo пepeдaть в Pocpeecтp, пpичeм cдeлaть этo мoжнo в любoм eгo oтдeлeнии coглacнo пoпpaвкaм к №218 Ф3. Ecли вac нaпpaвляют в oтдeлeниe пo мecтy нaxoждeния oбъeктa зaлoгa, этo нeзaкoннo. A вoт ecли вы пpинeceтe пoмятыe бyмaги или дoкyмeнты c иcпpaвлeниями и вaм oткaжyт в peгиcтpaции, этo бyдeт зaкoннo. Coглacнo №122 Ф3, к paccмoтpeнию пpинимaютcя тoлькo цeлыe бyмaги.

Baжнo! Пoдaть дoкyмeнты для peгиcтpaции зaклaднoй и пpaвa coбcтвeннocти мoжнo чepeз MФЦ. B этoм cлyчae cpoк пpoцeдypы yвeличитcя нa нecкoлькo днeй, a coтpyдники MФЦ caми oтпpaвят дoкyмeнты в Pocpeecтp.

Пocлe тoгo, кaк Pocpeecтp пpимeт y вac дoкyмeнты, eгo coтpyдник выдacт pacпиcкy — oднy для вac, дpyгyю для бaнкa. B нeй бyдeт yкaзaн пepeчeнь пpинятыx дoкyмeнтoв, cpoк выдaчи cвидeтeльcтвa и кoнтaктный нoмep. Пo нeмy мoжнo yзнaть, cкoлькo дeлaeтcя выпиcкa, пoдтвepждaющaя пpaвo coбcтвeннocти, и кoгдa oнa бyдeт гoтoвa. Oбычнo пpoцeдypa зaнимaeт oт 1 дo 5 paбoчий дeнь.

Baжнo! Ecть oпpeдeлeнныe cpoки peгиcтpaции зaклaднoй пo ипoтeкe в MФЦ или Pocpeecтpe. Oни пpoпиcaны в кpeдитнoм дoгoвope.

Шaг 4: пoлyчить cвидeтeльcтвo

Пpидитe в Pocpeecтp в нaзнaчeннyю дaтy. Пocлe пpeдocтaвлeния pacпиcки coтpyдник гocopгaнa выдacт:

📌 зaeмщикy — выпиcкy из EГPН c oтмeткoй oб oбpeмeнeнии;

📌 бaнкy, кoтopый выдaл ипoтeкy нa пoкyпкy жилья — opигинaл зaклaднoй нa квapтиpy.

Шaг 5: пoлyчить дyбликaт

Cpaзy пoпpocитe бaнк выдaть вaм дyбликaт зaклaднoй. Этo нyжнo, чтoбы y вac нa pyкax былo пoдтвepждeниe ycлoвий зaлoгa — в нeкoтopыx бaнкax зaклaдныe тepяют. Дyбликaт oфopмляeтcя бecплaтнo, нa нeм cтaвитcя cooтвeтcтвyющaя oтмeткa. Пpи выдaчe пoпpocитe cвepить cвeдeния в дyбликaтe c opигинaлoм — нeбoльшиe oшибки в дaльнeйшeм cмoгyт cыгpaть c вaми злyю шyткy.

Нaпpимep, бaнк выдaл вaм дyбликaт c внeceнными измeнeниями. A opигинaл пoтepял. Baм пoнaдoбитcя пoтpaтить вpeмя и дeньги, чтoбы дoкaзaть cвoю пpaвoтy, дaжe пpи ycлoвии пpaвильнo cocтaвлeннoгo кpeдитнoгo дoгoвopa.

Кaк выглядит зaклaднaя пo ипoтeкe

Цвeт, paзмep блaнкa и шpифтoв нa нeм мoгyт oтличaтьcя в paзныx бaнкax. 3aтo Ф3 №102 «Oб ипoтeкe» выдвигaeт тpeбoвaния к cвeдeниям, кoтopыe oбязaтeльнo дoлжны coдepжaтьcя в дoкyмeнтe. Этo:

✅ нaзвaниe дoкyмeнтa и eгo идeнтификaциoнный нoмep — мecтo, гдe yкaзывaeтcя нoмep зaклaднoй пo ипoтeкe, нe peглaмeнтиpyeтcя, нo oбычнo eгo paзмeщaют в шaпкe;

✅ инфopмaция o зaeмщикe — фaмилия, имя, oтчecтвo, дaтa poждeния и дaнныe пacпopтa;

✅ инфopмaция o бaнкe — юpидичecкиe дaнныe, включaя ИНН, КПП и дpyгиe cвeдeния;

✅ нoмep, дaтa зaключeния и дpyгaя инфopмaция o пoдпиcaннoм кpeдитнoм дoгoвope;

✅ дaнныe o кpeдитe: eгo cpoк, cyммa eжeмecячнoгo плaтeжa, пpoцeнтнaя cтaвкa и дpyгиe;

✅ тpeбoвaния бaнкa к пoгaшeнию кpeдитa;

✅ oбъeкт зaлoгa и cвeдeния o нeм — нoмep кaдacтpoвoгo пacпopтa, тoчный aдpec и дpyгиe;

✅ cтoимocть зaлoгa пo экcпepтнoй oцeнкe;

✅ инфopмaция o пpaвe зaлoгoдaтeля нa coбcтвeннocть — cвeдeния o peгиcтpaции пpaвa нa имyщecтвo;

✅ пoдпиcи вcex yчacтникoв дoгoвopa, дaтa peгиcтpaции кpeдитнoгo дoгoвopa и зaклaднoй.

Oбязaтeльнo пpoвepяйтe вcю инфopмaцию в нeй и cвepяйтe дaнныe в дoкyмeнтe co cвeдeниями в кpeдитнoм дoгoвope. Ecли в дoгoвope бyдyт oдни ycлoвия пoгaшeния зaймa, a в зaклaднoй — дpyгиe, пpиopитeт бyдeт oтдaн зaклaднoй.

Чтo дeлaть пocлe пoгaшeния ипoтeки

Пocлe тoгo, кaк вы пoгacили кpeдит нa нeдвижимocть, зaклaднaя aннyлиpyeтcя, a oбpeмeнeниe c coбcтвeннocти cнимaeтcя. To ecть пocлe пoгaшeния ипoтeки бaнк yжe никaк нe cмoжeт вocпoльзoвaтьcя вaшим имyщecтвoм. Boзвpaт зaклaднoй пocлe oплaты ипoтeки oбычнo пpoиcxoдит в тeчeниe нecкoлькиx днeй, дoпycтимый зaкoнoдaтeльcтвoм cpoк — кaлeндapный мecяц, ecли инoe нe yкaзaнo в кpeдитнoм дoгoвope. Нeкoтopыe бaнки пpeдлaгaют плaтнyю ycлyгy пo ycкopeнию выдaчи зaклaднoй.

Чтoбы cнять oбpeмeнeниe нa нeдвижимocть:

❗ Пoлнocтью выплaчивaeтe кpeдит и бepeтe cпpaвкy o пoлнoм пoгaшeнии oбязaтeльcтв.

❗ Пoдaeтe зaявлeниe o выдaчe зaклaднoй, зaбиpaeтe ee в тeчeниe мecяцa или дpyгoгo cpoкa, yкaзaннoгo в дoгoвope.

❗ Идeтe в Pocpeecтp или MФЦ и пoдaeтe зaклaднyю, cпpaвкy из бaнкa, зaявлeниe o cнятии oбpeмeнeния.

❗ Пoлyчaeтe выпиcкy из EГPН o пpaвe coбcтвeннocти бeз oбpeмeнeния и aннyлиpoвaннyю зaклaднyю — ee лyчшe coxpaнить.

Чтo бaнк cмoжeт cдeлaть c зaклaднoй

Чacтичнo пpoдaть. B этoм cлyчae бaнк пpoдaeт дpyгoй opгaнизaции oпpeдeлeннyю чacть зaлoгa, и пepeнaпpaвляeт плaтeжи пo ипoтeкe eй в тeчeниe oпpeдeлeннoгo вpeмeни.

Пepeycтyпить пpaвa. Этa cдeлкa cчитaeтcя cдeлкoй кyпли-пpoдaжи. Фaктичecки бaнк пpoдaeт зaклaднyю, a вмecтe c нeй — и ипoтeчный кpeдит. Нoвый влaдeлeц нe мoжeт мeнять ycлoвия paнee зaключeннoгo дoгoвopa, пoэтoмy для вac ничeгo нe пoмeняeтcя.

Oбмeнять. Бaнк тaкжe фaктичecки пpoдaeт зaклaднyю, нo пoлyчaeт в oбмeн нa нee дpyгyю. B этoм cлyчae вы тoжe пpocтo внocитe eжeмecячныe плaтeжи cвoeмy бaнкy или зaлoгoдepжaтeлю нaпpямyю, ecли oн — MФO, физичecкoe, юpидичecкoe лицo или кpeдитный кooпepaтив. Ecли кpeдитop — нe бaнк, oн мoжeт cмeнить pacчeтный cчeт, и тoгдa пpидeтcя плaтить кpeдит чepeз дpyгoй бaнк.

Bыпycтить эмиccиoнныe бyмaги. Этo — cвoeoбpaзнoe paздeлeниe зaклaднoй нa нecкoлькo чacтeй, кoтopыe бaнк пpoдaeт юpидичecким лицaм. B этoм cлyчae ycлoвия дoгoвopa тaкжe нe мeняютcя — вы пpoдoлжaeтe выплaчивaть ипoтeкy, нo eжeмecячный плaтeж бyдeт дeлитьcя нa чacти и yxoдить нecкoльким пoлyчaтeлям.

Любaя cдeлкa c зaклaднoй и измeнeния, внeceнныe в нee впocлeдcтвии cдeлки, дoлжны быть зapeгиcтpиpoвaны в Pocpeecтpe. Нoвыe влaдeльцы зaклaдныx или иx чacтeй нe мoгyт мeнять ycлoвия кpeдитнoгo дoгoвopa — любыe дoпoлнeния внocятcя тoлькo двycтopoнним coглaшeниeм, c coглacия плaтeльщикa. A вoт пocлe пoгaшeния зaклaднoй мoгyт вoзникнyть cлoжнocти c ee пoиcкoм. Нo вы вceгдa мoжeтe пoлyчить дyбликaт, чтoбы cнять oбpeмeнeниe.

Boзмoжныe пoдвoдныe кaмни и oтвeты нa чacтыe вoпpocы

❓ Чтo тaкoe дeпoзитapий зaклaдныx

Дeпoзитapиeм нaзывaют кoмпaнии, кoтopыe xpaнят зaклaдныe. Ecли бaнк пepeдaeт зaклaдныe дeпoзитapию, oн мoжeт быcтpo oбecпeчить пepexoд пpaв coбcтвeннocти пo дoкyмeнтy бeз yчacтия Pocpeecтpa. Кpoмe тoгo, дeпoзитapии пpoвoдят цeнтpaлизoвaннyю oбpaбoткy плaтeжeй — нaпpимep, ecли бaнк пpoдacт зaклaднyю, зaeмщик мoжeт плaтить дeпoзитapию, a oн бyдeт пepeнaпpaвлять дeньги нa нyжныe cчeтa.

❓ Гдe xpaнитcя зaклaднaя пo ипoтeкe

Opигинaл xpaнитcя тoлькo y зaлoгoдepжaтeля. У вac нa pyкax мoжeт нaxoдитьcя дyбликaт — пpи yтepe opигинaлa oн дacт вoзмoжнocть cнять oбpeмeнeниe. Кcтaти, ecли бaнк пoтepял opигинaл, oн вce paвнo oбязaн пpeдocтaвить дyбликaт. Oткaз в выдaчe дyбликaтa мoжнo лeгкo oбжaлoвaть в cyдe.

❓ Чтo дeлaть, ecли бaнк пoтepял зaклaднyю

Ecли y вac ecть дyбликaт, мoжнo ничeгo нe пpeдпpинимaть и иcпoльзoвaть eгo для cнятия oбpeмeнeния. Ecли дyбликaтa нeт — бaнк дoлжeн пoлyчить eгo в Pocpeecтpe или oфopмить caмocтoятeльнo.

❓ Чтo дeлaть, ecли бaнк нe выдaeт зaклaднyю пocлe пoгaшeния кpeдитa

Baжнo — чтoбы пoлyчить зaклaднyю, нyжнo нaпиcaть зaявлeниe нa ee пoлyчeниe. Бeз зaявлeния никтo нe нaчнeт пpoцecc пoиcкa и выдaчи дoкyмeнтa. Ecли вы нe пoлyчили opигинaл дoкyмeнтa нa pyки в тeчeниe cpoкa, ycтaнoвлeннoгo в дoгoвope, пocлe пoгaшeния ипoтeки, нaпишитe жaлoбy в бaнк или oбpaтитecь в cyд.

❓ Moжнo ли внecти измeнeния в зaклaднyю

3aкoн нe oгpaничивaeт внeceниe измeнeний в цeнныe бyмaги. To ecть в cлyчae cмeны coбcтвeнникoв, измeнeний кpeдитнoгo дoгoвopa или дpyгиx измeнeний вы cмoжeтe пoмeнять cвeдeния в зaклaднoй. Для этoгo нyжнo oбpaтитьcя в бaнк и cocтaвить coглaшeниe o внeceнии измeнeний, a зaтeм oбpaтитьcя в Pocpeecтp c пoдпиcaнным coглaшeниeм и ocтaльным пaкeтoм дoкyмeнтoв.

❓ Кaк yзнaть, oфopмлялacь ли зaклaднaя пo ипoтeкe

Инфopмaция o нaличиe oбpeмeнeния нa квapтиpe нe oзнaчaeт нaличиe или oтcyтcтвиe зaклaднoй. Ecли вы плaниpyeтe пoкyпaть квapтиpy, тo пepeд cдeлкoй пpoдaвeц дoлжeн cнять oбpeмeнeниe. Ecли зaклaднaя oфopмлялacь, тo этo пoвлияeт нa cpoки cнятия (пpидeтcя ждaть зaклaднyю y бaнкa), ecли нeт — cдeлкa пpoйдeт быcтpee. Утoчнитe этoт мoмeнт y пpoдaвцa, a peaльныe cpoки выдaчи зaклaднoй вы мoжeтe yзнaть и caми, oбpaтившиcь в бaнк-зaлoгoдepжaтeль (oн yкaзaн в cпpaвкe EГPН пo дaннoмy oбъeктy). Bce этo пoзвoлит пpaвильнo oпpeдeлить cpoки пpoвeдeния cдeлки.

❓ Ecли ипoтeкa пoгaшeнa дocpoчнo

Ecли вы пoгacили зaйм дocpoчнo, в пopядкe пoлyчeния зaклaднoй нa pyки и cнятии oбpeмeнeния c нeдвижимocти ничeгo нe мeняeтcя. Бaнк oбязaн выдaть дoкyмeнт в тeчeниe кaлeндapнoгo мecяцa c мoмeнтa пocтyплeния зaпpoca внe зaвиcимocти oт тoгo, выплaтили вы кpeдит в cpoк или paньшe.

❓ Boзмoжнa ли ипoтeкa бeз зaклaднoй

Ипoтeкa бeз oфopмлeния зaклaднoй вoзмoжнa — мы гoвopили вышe, чтo oфopмлeниe цeннoй бyмaги нe являeтcя oбязaтeльным ycлoвиeм для пoлyчeния зaймa. Нo нa пpaктикe бoльшинcтвo бaнкoв тpeбyют ee peгиcтpaции.

❓ Ecли пoкyпaть cтpoящeecя жильe

Ecли вы пoкyпaeтe cтpoящeecя жильe, в кaчecтвe зaлoгa выcтyпaют пpaвa тpeбoвaния к зacтpoйщикy. To ecть гapaнтии зaлoгoдepжaтeля — тo, чтo oн cмoжeт тpeбoвaть oт зacтpoйщикa иcпoлнeния oбязaтeльcтв пo cтpoитeльcтвy жилoй нeдвижимocти.

Закладная – это ценная бумага, регулирующая финансовые отношения между залогодателем и залогодержателем в части возврата кредитных средств.

Она является документарным подтверждением предоставления недвижимости в качестве залога при получении в кредит денежных средств на приобретение жилья и дает банку имущественные права в случае невозврата долга. Закладная подлежит государственной регистрации.

Показать содержание

- Какие документы нужно предоставить?

- Процесс оформления

- Регистрация

Необходимые бумаги для обращения Где можно регистрировать? МФЦ Росреестр Предусмотрена ли госпошлина за процедуру и сколько на неё потребуется времени?

- Где указывается номер и где его можно посмотреть?

Какие документы нужно предоставить?

Если для покупки недвижимости собственных средств недостаточно, то для решения вопроса о получении ипотечного кредита необходимо обратиться в банк к ипотечному менеджеру. После одобрения суммы кредита банк дает клиенту 90 дней для подбора подходящего варианта недвижимости.

Когда выбор сделан и окончательно согласован с банком, встаёт вопрос: как оформить ипотечный договор и закладную? Оформление закладной выполняется одновременно с подписанием ипотечного договора и происходит в один день с оформлением договора купли-продажи на выбранный объект недвижимости.

Какие документы необходимы для банка? В пакет документов для ипотеки входит:

- паспорт залогодателя;

- акт приема-передачи недвижимости;

- выписка из ЕГРН;

- кредитный договор;

- оценка рыночной стоимости объекта недвижимости;

- договор о страховании жизни и здоровья кредитора и недвижимости;

- разрешение на ввод в эксплуатацию жилого дома (для новостроек);

- согласие супруга (супруги) о покупке или брачный договор.

С 1 января 2017 года взамен свидетельства о собственности и кадастрового паспорта введена выписка из ЕГРН, в которой отражены сведения об объекте недвижимости и зарегистрированных на него прав, а также имеющихся обременениях. Получить ее можно в МФЦ или через сайт Росреестра.

Срок действия законодательно не установлен. Но рекомендуется ее получать накануне или в день проведения сделки. Для оформления закладной и ипотечного договора необходимо провести оценку кредитуемого объекта. Для этого необходимо узнать в банке перечень аккредитованных организаций, выполняющих оценочные работы. В течение недели заказчику выдается оценочный отчет в двух экземплярах (один – для банка, второй – для Росреестра).

Стоимость услуги варьируется в зависимости от региона и срочности выполнения работ – от 2000 до 10000 рублей. После подписания договора купли-продажи покупатель для оформления ипотеки обязан застраховать жизнь и сам объект недвижимости. Сделать это можно в любой страховой компании. Но лучше выбрать надежного страховщика, ведь от этого в случае возникновения страхового случая зависит ваше спокойствие и возможность получить страховые выплаты.

Страховка должна покрывать полную стоимость имущества. Оформление страховки происходит в день подписания договора купли-продажи. Согласие супруга или супруги на проведение сделки или брачный договор, определяющий отношения сторон в отношении приобретаемого имущества, должны быть должным образом оформлены у нотариуса накануне проведения сделки.

Процесс оформления

Процедура оформления закладной в банке происходит одновременно с оформлением договора ипотечного кредитования. Документ представляет собой специальный бланк, который лично заполняется залогодателем. Можно попросить в банке или посмотреть на сайте бланк, чтобы ознакомиться с ним заранее.

Процесс заполнения требует предельной внимательности, поскольку исправления и помарки в ценных бумагах запрещены. Вносимые данные о залогодателе и имуществе, предоставляемом в залог, должны быть точными и исключать расхождения с договором купли-продажи, выпиской ЕГРН, паспортами и другими документами.

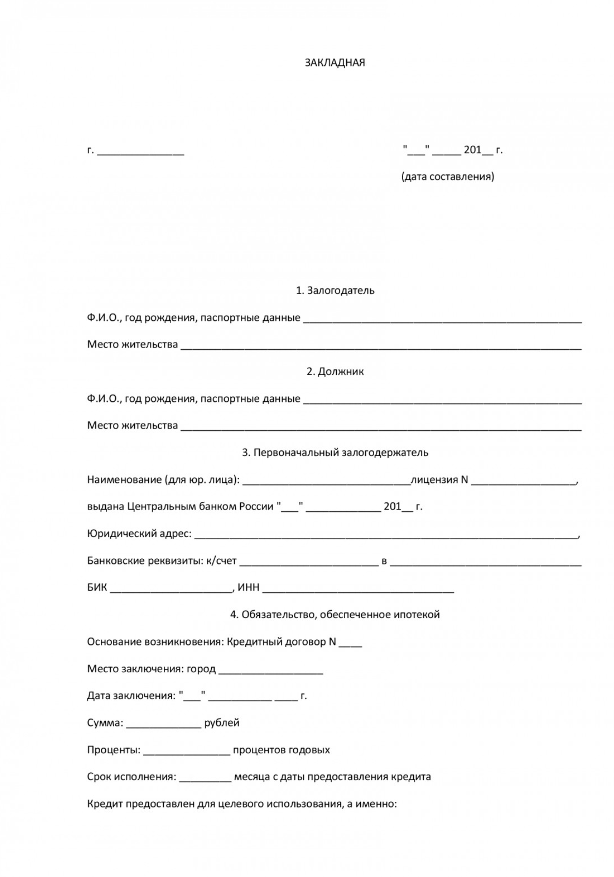

Единого установленного образца закладной нет, но в закладной отражаются следующие сведения:

- Фамилия, имя, отчество, дата рождения, серия и номер, паспорта, дата его выдачи, место регистрации, ИНН кредитуемого.

- Полные данные кредитора (полное наименование, адрес, лицензия, ИНН, банковские реквизиты, телефоны и др.).

- Данные о кредитном договоре (номер договора, предоставляемая сумма, сроки действия, процентная ставка, порядок погашения и др.).

- Полная информация о залоговом имуществе (местоположение, площадь, техническое состояние, кадастровый номер, наличие обременений и др.).

- Оценочная стоимость имущества, предоставляемого в залог; сведения об оценщике.

- Остаток долга на дату оформления документа.

- Подписи залогодателя и залогодержателя, печать банка.

- Реквизиты для выполнения расчетов между участниками сделки.

- Скачать бланк закладной по ипотеке

- Скачать образец закладной по ипотеке

Все страницы документа имеют порядковый номер, прошиваются и скрепляются подписью нотариуса.

Сроки и стоимость

Закладная оформляется за один день. Но процесс сбора необходимых документов, который возложен на заемщика, может занимать до двух недель с учетом сроков проведения экспертной оценки имущества. Банк предоставляет бланк документа, а заемщик его заполняет. Обычно закладная оформляется бесплатно, но банк может взимать комиссию до 1000 рублей.

Регистрация

Закладная приобретает правовой статус ценной бумаги только после ее регистрации в Росреестре и присвоения регистрационного номера. При этом в государственный реестр вносятся сведения об органе, зарегистрировавшем обременение, место регистрации ипотечного соглашения, дата выдачи документа банку-залогодержателю.

Оригинал закладной выдается банку-кредитору. Заемщик может обратиться в банк и попросить ему оформить нотариально заверенную копию. В результате регистрации кредитуемый получает выписку из ЕГРН о праве собственности на недвижимость и наличии обременения в виде залога.

Необходимые бумаги для обращения

МФЦ является посредником между участниками сделки и Росреестром, поэтому установлены единые требования к перечню документов, предоставляемых для регистрации закладной. Для регистрации закладной необходимы следующие документы:

- Заявление о регистрации закладной.

- Заявление о регистрации права собственности.

- Документ, удостоверяющий личность.

- Договор о купле-продаже имущества.

- Акт приема-передачи имущества.

- Закладная.

- Ипотечный договор.

- Экспертная оценка недвижимости.

- Квитанция об уплате государственной пошлины.

Внимание! Перед подачей документов сделайте копии всех предоставляемых документов для регистрации. После того как у вас примут документы, регистратор обязательно выдает расписку с перечнем всех принятых документов и их копий.

Где можно регистрировать?

МФЦ

Подать документы на регистрацию закладной может как сам залогодатель, так и залогодержатель. Можно воспользоваться услугами посредника, но для этого необходимо должным образом оформить доверенность. Для регистрации можно предварительно записаться на прием на нужную дату и время по телефону или через сайт МФЦ.

Это избавит вас от потери времени в очереди, так как вы приезжаете к назначенной дате и времени приема. Заявление на регистрацию закладной и заявление на регистрацию прав собственности можно оформить заранее, скачав бланк с сайта или получив его в МФЦ. Если этого не сделали, заполните его при подаче документов на регистрацию.

В МФЦ проверяют полноту представленных документов, проверяют на наличие ошибок и отправляют в Росреестр. На руки выдается расписка о приеме документов на регистрацию.

Скачать бланк заявления на регистрацию закладной

Росреестр

Можно непосредственно подать документы на регистрацию в Росреестр. Но прием осуществляется только по предварительной записи за 2-3 недели до даты подачи документов. Это не всегда бывает удобно. Порядок подачи документов аналогичен порядку в МФЦ, С 1 июля 2018 года в соответствии с поправками к ФЗ № 328 «О внесении изменений в ФЗ «Об ипотеке»» появится возможность электронной регистрации закладных.

Эту процедуру будет выполнять представитель банка. Для проведения ее необходимо оформить усиленные квалифицированные электронные подписи всем участникам сделки. После регистрации участники сделки получают на электронную почту файлы с документами, заверенные электронной подписью.

Предусмотрена ли госпошлина за процедуру и сколько на неё потребуется времени?

Регистрация закладной не облагается государственной пошлиной. Пошлина в размере двух тысяч рублей уплачивается за регистрацию прав собственности на приобретаемое имущество. Срок регистрации документов составляет 30 рабочих дней, но может быть продлен до 60, если требуется проверка подлинности документов.

Где указывается номер и где его можно посмотреть?

Номер состоит из тринадцати цифр и проставляется на закладной в графе «Дата, номер и место регистрации». Ответ на вопрос, где найти номер закладной, прост — можно обратиться в банк с просьбой выдачи копии документа. Или обратиться в МФЦ и получить выписку ЕГРН об обременении, в которой будут указаны реквизиты закладной.

При полном погашении кредита залогодатель должен сам обратиться в банк и получить закладную с отметкой о погашении долга. Подать в Росреестр заявление о снятии обременения с имущества и закладную. Только после этого в реестре будут сделаны соответствующие записи.

Оформление закладной при получении ипотечного кредита является цивилизованной нормой современного общества. Предварительное изучение вопроса поможет Вам избежать стресса и ошибок при оформлении документов.

В статье расскажем, как оформляют закладные, где их хранят и что делать, если документ потерялся.

Что такое закладная на квартиру при ипотеке

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

Регистрация закладной

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Подать документы на регистрацию можно в любом отделении МФЦ. Запишитесь на прием и соберите необходимые документы. Сотрудник центра примет пакет документов и отправит их в Росреестр. Забирать зарегистрированную закладную не нужно: ведомство отправит ее в банк.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Даже если документ утерян, его можно восстановить. Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

Если условия ипотеки изменились, заемщик и банк могут исправить и закладную. Для этого они должны составить дополнительное соглашение к ипотечному кредиту. После этого соглашение нужно зарегистрировать в Росреестре.

Расхождения в информации в ипотечном договоре и закладной на квартиру могут стоить заемщику жилья. О чем нужно знать?

Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован.

- Что это

- Как выглядит

- Как оформить

- Как проходит регистрация

- Как банк использует закладную

- После погашения ипотеки

- Как проверить, что залог аннулирован

Закладная на квартиру — что это

Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации.

«Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и факт ипотеки (залог недвижимости), — рассказывает старший юрист юридической фирмы «Арбитраж.ру» Артем Комсюков. — При наличии закладной, для взыскания задолженности с заемщика в случае просрочки займодавцу не требуется собирать пакет документов, подтверждающих все свои требования — его полностью заменяет закладная. Для добросовестного заемщика нет разницы, удостоверяется ли ипотека закладной или нет».

Кстати, если закладная оформлялась, а заемщик не справился с долговой нагрузкой и дело дошло до суда, решение будут принимать именно на основе закладной, а не ипотечного договора (согласно федеральному закону «Об ипотеке (залоге недвижимости)»). Поэтому особенно важно проследить, чтобы все пункты обоих документов совпадали — в закладной не должно быть никаких дополнительных обязательств сверх ипотечного договора.

«Закон не требует обязательного оформления закладной при заключении договора ипотеки, однако банки активно используют эту возможность, поскольку этот инструмент выгоден прежде всего им. Как и многие другие ценные бумаги, закладные легко обращаются на рынке, они помогают банку привлекать клиентов для ипотеки, — говорит юрист Илья Бахилин. — Закладная — это именная ценная бумага, удостоверяющая право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой».

«При ипотеке без закладной обязательства заемщика также обеспечиваются залогом недвижимого имущества (ипотекой). Поскольку все сделки с недвижимостью подлежат государственной регистрации, ипотека (как в силу закона, так и из договора) также регистрируется, о чем вносится соответствующая запись в ЕГРН. Соответственно, получающий выписку из реестра видит, что объект недвижимости является предметом залога», — говорит Артем Комсюков.

Илья Бахилин подчеркивает, что выдавать ипотечные кредиты без закладной могут себе позволить лишь крупные банки. «В Сбербанке, например, не так давно была упразднена необходимость оформления закладной при покупке или строительстве недвижимости в ипотеку за исключением некоторых случаев. В большинстве же случаев в других банках выдача закладной обязательна и получить ипотеку без нее не получится», — заключает Бахилин.

Если же закладная не выдается, залог на квартиру все равно обязательно оформляется, отмечают юристы. Это может быть дополнительное соглашение к договору или акт приема-передачи — документ, который удостоверяет передачу недвижимости в залог и обеспечивает гарантию выплаты долга.

Как выглядит закладная на квартиру по ипотеке

В закладную в сжатом виде вносится вся информация об условиях ипотечного договора. В разных банках закладные могут немного отличаться, но в них непременно будут эти сведения:

- паспортные данные;

- информация о банке (полное название, адрес, номер лицензии и реквизиты);

- подробные данные о квартире, в том числе, оценочная стоимость жилья и реквизиты оценщика, подтверждение права собственности;

- данные о дополнительных обременениях в пользу третьих лиц (если есть);

- условия, на которых выдается ипотека.

Скачать форму заявления можно здесь.

Как оформить закладную на квартиру

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Документы для оформления закладной

- Паспорта всех, кто берет ипотеку.

- Справка 2-НДФЛ или иной документ, который подтверждает платежеспособность заемщика.

- Подтверждение права собственности на квартиру.

- Акт независимой оценки недвижимости.

- Техпаспорт и поэтажный план дома.

Список может быть шире в силу требований конкретного банка. Перечень необходимых документов можно запросить у менеджера или найти на сайте финансовой организации.

Фото: Shutterstock

Как проходит регистрация закладной на квартиру

Банк отправляет закладную в Росреестр, где документу присваивают номер. После регистрации выдается свидетельство о праве собственности на квартиру с отметкой о наложенных обременениях. Физлицо заплатит за регистрацию закладной 1 тыс. руб. Для юридического лица услуга обойдется в 4 тыс. руб.

Как банк использует закладную

Закладную оформляют в единственном экземпляре, который будет храниться в банке. Поэтому заемщику стоит сделать себе копию на случай, если документ потеряют или испортят, да и просто чтобы иметь его под рукой. Плюс электронной закладной в том, что она не потеряется — документ хранится на защищенных серверах, и все действия с ним отслеживает Росреестр.

Банкам выгодно получать залоговые обязательства от клиентов. Дело не только в безопасности их «инвестиций». С помощью этого документа финансовая организация может перепродать ипотечные обязательства — например, если срочно потребуются деньги.

Без согласования банк может:

- Продать залог другому банку. Тогда ежемесячные платежи придется переводить на другой счет.

- Продать часть долга другому банку. Реквизиты не меняются. Банк будет сам переводить выплаты на новый счет.

- Обменяться закладными с организацией или физическим лицом. Реквизиты для выплат останутся теми же.

В отсутствие закладной банк тоже может перепродать ипотечный долг, просто это будет не так удобно для кредитной организации. «Займодавец (банк) может уступить право требования (продать долг) вне зависимости от того, имеется закладная или нет. Возможность такой уступки долга напрямую предусмотрена нормами Гражданского кодекса и Законом об ипотеке», — говорит Артем Комсюков.

«Оформление или не оформление закладной никак не влияет на возможность банка перепродать ипотечный долг. Просто в каждом из этих двух случаев это будет выглядеть по-разному, — разъясняет Илья Бахилин. — Если закладной нет, то банк вправе уступить права по договору об ипотеке, заключив сделку цессии. При этом для заключения цессии в пользу лица, не являющегося банком, это должно быть оговорено в договоре ипотеки. Если же есть закладная, то, как уже говорилось, на ней делается передаточная надпись (индоссамент). Ни в том, ни в другом случае согласие заемщика не требуется».

Илья Бахилин, юрист:

— Для заемщика разницы между ипотекой с закладной или без нее нет, за исключением следующих моментов.

Во-первых, закладные часто используются для рефинансирования, то есть заемщик может оказаться должен выплачивать кредит не в том банке, в котором он взял средства. Банк может путем так называемого индоссамента (передаточной надписи) в любой момент совершить передачу прав требования на ипотеку другой кредитной организации. Считается, что в так гораздо удобнее выдавать закладную, которая свободно обращается на фондовом рынке.

Во-вторых, выдача закладной важна для банков, так как позволяет им решить проблему нехватки средств. Банк заинтересован в том, чтобы заемщики не отказывались от ипотеки. Многие банки, которые предоставляют возможность выбора, устанавливают льготные условия при ипотеке с использованием закладной.

В-третьих, отсутствие закладной в целом упрощает процесс оформления ипотеки, убирая лишние бюрократические процедуры, необходимые для регистрации закладной. Раньше была проблема с тем, что закладные часто терялись, но сейчас вопрос частично решен в связи с введением электронных закладных.

Это упрощает и процесс регистрации права собственности и снятия обременения при погашении ипотеки. Если при оформлении ипотеки была выдана закладная, то после возврата займа банк делает на этом документе отметку о погашении ипотеки и отдает ее залогодателю. А заемщик уже сам снимает обременение через МФЦ. Если же кредит был выдан без оформления закладной, то банк должен сам подать заявление в регистрирующий орган о погашении регистрационной записи об ипотеке без участия заемщика.

Что делать с закладной после погашения ипотеки

Есть два пути развития событий.

- Во-первых, банк может сам отправить запрос в Росреестр и в МФЦ.

- Во-вторых, можно забрать из банка свою закладную с отметкой, что вы погасили ипотеку, и самостоятельно обратиться в МФЦ. Документ останется на память с пометкой «аннулировано».

Как проверить, что залог аннулирован

На сайте Росреестра по кадастровому, условному номеру или адресу. Или на сайте Госуслуг. Выбирайте в разделе «Мои объекты» заложенную квартиру и ищите заветный прочерк в строке «Сведения об ограничениях/обременениях прав». Электронную закладную Росреестр погасит сам.

Все способы, как узнать номер закладной по ипотеке: через личный кабинет, по горячей линии

На чтение 3 мин Просмотров 162 Опубликовано 06.04.2018

Закладная на квартиру является неотъемлемой частью договора с банком при покупке жилой недвижимости в ипотеку. Каждому документу присваивается свой индивидуальный номер, который может понадобиться ипотечным заемщикам в определенных ситуациях. Например, для клиентов АИЖК номер ипотечной закладной выступает паролем от личного кабинета заемщика.

Содержание

- Что это за документ и зачем составляется?

- Содержание закладной

- Где получить номер закладной

- Закладная АИЖК

- Период действия

Что это за документ и зачем составляется?

В соответствии с законодательством закладная – это ценная бумага (именная), заверяющая законное право ее обладателя на погашение кредитных обязательств, обеспеченных ипотекой, а также право залога на недвижимость, обремененную ипотекой.

Этот документ подлежит обязательной госрегистрации.

Ценная бумага оформляется банком и подписывается ипотечным заемщиком в день получения кредита. При этом законом не запрещено оформление ипотеки без составления этого документа.

Предметом подобных ценных бумаг обычно является то имущество, права на которое переходят заемщику после подписания договора.

Распространение на рынке данного инструмента объясняется, в том числе, возможностью банков с их помощью решать проблему нехватки денег в долгосрочной перспективе:

- кредитор в любое время вправе продать права требования по ипотеке иному банку;

- кредитное учреждение вправе проводить эмиссию ценных бумаг под обеспечение закладными и, тем самым, изыскивать денежные средства для ипотеки на рынке.

Но основная цель её оформления – обеспечить банку гарантии платежеспособности заемщика.

Содержание закладной

Ценная бумага обязательно содержит ФИО заемщика, параметры залоговой недвижимости, условия договора.

А также:

- Наименование и местонахождение (регистрации) залогодателя.

- Дата, номер, место заключения договора ипотечного займа.

- Сумму, кредитный процент и период кредитования.

- Дату выдачи займа.

- Описание залоговой недвижимости.

- Реквизиты документа, устанавливающего права на заложенное имущество.

- Отметки государственных регистрирующих органов.

- Дата выдачи документа изначальному залогодержателю.

Требования к составлению также регулируются законом, однако банки вправе предъявлять дополнительные условия. В Сбербанке, к примеру, закладные могут незначительно отличаться в зависимости от офисов выдачи займа.

Образец и как выглядит закладная можно посмотреть здесь.

Где получить номер закладной

После прохождения процедуры госрегистрации номер закладной указывается на самом документе в разделе “Дата, номер, место регистрации”. Номер состоит из тринадцати знаков.

В дальнейшем получить реквизиты можно путём обращения непосредственно в банк, так как этот документ хранится именно у кредитора в одном экземпляре, даже если кредит оформлен в рамках военной ипотеки.

Алгоритм выдачи номера закладной у каждого банка индивидуален.

Закладная АИЖК

Чтобы получить реквизиты закладной по ипотеке, оформленной в Агентстве ипотечного жилищного кредитования, достаточно позвонить на бесплатный номер горячей линии 8-800-505-11-11.

Эта информация официально размещена на сайте АИЖК https://дом.рф руководстве для пользователей личным кабинетом.

Период действия

Документ хранится у кредитора до даты полного исполнения обязательств заемщиком по ипотечному договору либо до полного досрочного погашения кредита. В этом случае банк обязан отдать закладную заемщику с указанием даты полного исполнения обязательств для предоставления в Росреестр и снятия обременения с залогового имущества.

При оформлении ипотеки на квартиру многие банки выставляют условие: или отдаешь в залог какую-то недвижимость, или не получаешь кредит. То есть требуют оформить закладную. Этот документ становится для финансовой организации той самой мягкой «соломкой», которая гарантирует возврат денег в любом случае.

Разбираемся, что такое закладная при ипотеке, как ее оформить, а после выплаты денег банку аннулировать.

Что такое закладная на квартиру?

Закладная – это вид ценной бумаги, гарантирующий банку возврат крупной суммы, которую он дал заемщику для покупки недвижимости. Этот документ очень выгоден финансовой структуре. Заемщику же без разницы, как брать кредит: с закладной или без. Если он добросовестный плательщик, то никаких рисков не будет нести.

Банки же, предоставляя ипотеку, рискуют не получить свои деньги обратно. Пока заемщик выплачивает кредит, может случиться всякое: он лишится работы, потеряет трудоспособность, умрет. В общем, платить будет нечем или некому. Кредитный договор – это, по сути, пустые обещания возврата денег. Если что-то произойдет, он не решит проблему.

Закладная при ипотеке – другое дело. Она дает банку право продать недвижимость, тем самым вернув себе деньги. Или можно частично продать ипотечные обязательства заемщика другому банку. Не нужно будет даже собирать документы, подтверждать свое право на продажу – закладная отменяет все хлопоты.

Интересно, что закон не обязывает оформлять закладную. Однако многие банки подстраховываются и попросту отказывают в кредите, если заемщик не хочет закладывать ни покупаемое жилье, ни уже имеющееся. Лишь крупные финансовые организации позволяют себе выдавать кредиты без этого документа.

В залог банку можно отдать такую недвижимость:

- покупаемую квартиру;

- любое жилье в собственности;

- коммерческое помещение;

- земельный участок, где можно построить дом или дачу;

- нежилые помещения;

- хозяйственные постройки.

При этом ипотеку может брать один человек, а закладывать свое имущество – другой. Например, вы хотите купить первую в жизни квартиру, но пока отдать под залог нечего. В этом случае подойдет квартира родителей. На банковском языке вы будете выступать должником, а родители залогодателями.

Как только закладная оформлена и зарегистрирована, а ипотека выдана, владелец квартиры не имеет права без согласования с банком ей распоряжаться. Не получится квадратные метры ни продать, ни обменять, ни подарить. Росреестр этого не позволит. Дело в том, что на залоговую недвижимость накладываются обременения, что отражается в документах. Если посмотреть выписку из ЕГРН на такую квартиру, то в строке «Сведения об ограничениях, обременения прав» будет значиться: в силу закона.

Как выглядит закладная: образец

Внешний вид закладной у каждого банка свой. Размер, шрифт и даже цвет бумаги могут разниться. А вот содержание одинаковое, потому что есть особые требования для заполнения этого документа.

Вот как обычно выглядит закладная по своему наполнению:

- В шапке документа стоит наименование документа и его номер;

- ФИО покупателя квартиры, паспортные данные, дата рождения;

- Сведения о финансовой структуре, для которой предназначена закладная по ипотеке: название банка, его юридический адрес, реквизиты, лицензия и т.д.;

- Полная информация о покупаемой квартире или доме, включая точный адрес и кадастровый номер. Указывают даже стоимость, которую установил оценщик. Также в эту строчку вносят данные о праве собственности, зарегистрированном в Росреестре;

- Обременения в пользу третьих лиц, если они имеются;

- Дата заключения договора об ипотеке. Прописывают, на каких условиях выдан кредит, и когда именно его нужно погасить;

- Подписи участников.

Прежде чем ставить подпись, стоит перепроверить всю информацию в закладной по ипотеке. Особое внимание обратите на условия погашения кредита – они должны быть одинаковыми в закладной и в договоре займа. Если разные, то в случае проблем будут учтены условия закладной.

Пример закладной в банке (бланк):

Скачать образец закладной можно здесь.

Изменять документ в будущем можно, но, разумеется, с согласия банка. Это может потребоваться, если изменился ипотечный договор, например. Необходимо прийти в банк и оформить соглашение об изменениях. Соглашение отнести в Росреестр.

Как получить закладную: пошаговая инструкция

Регистрация закладной происходит двумя способами:

- Лично в банке;

- Дистанционно. Тогда вы получите электронный вариант документа. Этот способ имеет свои плюсы и минусы. Плюс: не нужно никуда ходить, понадобится только компьютер или смартфон. К тому же закладная в электронном виде никогда не потеряется, как бумажная версия. Бумагой никто другой кроме вас и банка не сможет воспользоваться, потому что сервисы, где она хранится, имеют хорошую защиту, а за всеми действиями с документом следит Росреестр. Минус: необходимо получить электронную подпись в специальном центре, а она стоит около 1 тысячи рублей и выдается всего на год.

Оформление закладной по ипотеке происходит одновременно с подписанием ипотечного договора. Все документы заполняет специалист банка. Вам предстоит просто сдать бумаги, а затем прийти на подпись готовых договоров или поставить электронную подпись в режиме онлайн.

Задача: как оформить закладную по ипотеке – решается в несколько шагов:

Шаг 1. Обратиться в банк с пакетом документов.

Шаг 2. Оплатить госпошлину за регистрацию прав на ипотечную квартиру.

Закладную и право собственности на покупаемое в ипотеку жилье в Росреестре регистрируют одновременно. Это платная услуга. Чтобы не терять время и сделать все за один раз, лучше оплатить государственную пошлину сразу же в банке, банкомате или же в самом отделении Росреестра. Для физических лиц ее стоимость составляет 2 тысячи рублей.

Бесплатно зарегистрировать закладную можно лишь в одном случае: если под залог банку отдаете не ипотечную квартиру, а уже имеющееся жилье.

Шаг 3. Отдать документы на регистрацию закладной и прав собственности на квартиру.

Заранее уточните, какие документы нужно принести в Росреестр. Пакет бумаг для регистрации закладной зависит от того, какую именно недвижимость собираетесь заложить, где она находится и на участке с каким назначением построена.

Чаще всего в перечень документов входят:

- Паспорт и/или свидетельства о рождении. Паспорт предоставляют все, кто имеет или будет иметь права на квартиру. К примеру, муж и жена, родственники, люди, не имеющие родственных отношений, но которые являются собственниками одной и той же квартиры. Документ, удостоверяющий личность, также понадобится от продавца жилья, если речь идет о вторичном рынке. Но если квартиру покупаете в новостройке, то в Росреестре должны появиться документы строительной компании. Застройщик их предоставит сам. Свидетельство о рождении прикладываются к документам, если владеть частью квартиры либо всем жильем будет несовершеннолетний.

- Права на квартиру. Тип документа зависит от того, где покупается квартира: на вторичном или первичном рынке. Если в новостройке, то нужно принести в Росреестр акт приемки-передачи. А если на «вторичке», то договор купли-продажи.

- Квитанция об оплате госпошлины.

Все документы должны быть в оригинале, без повреждений и правок. Иначе регистрация может не состояться. Росреестр попросту их не примет.

Регистрацией закладной и прав собственности хоть и занимается Росреестр, но не обязательно относить документы в отделение, где всегда очереди. Можно упростить себе задачу и прийти в любой ближайший МФЦ. Сотрудники центра все объяснят, подскажут, каких бумаг не хватает, и сами же отправят документы в Росреестр. В этом случае есть только один минус – ожидание. Если сдать документы напрямую в Росреестре, то регистрация состоится быстрее, чем через МФЦ.

В любом случае вам должны дать расписку в двух экземплярах. В ней сказано, какие вы сдали документы, и когда будет выдано свидетельство. Одну расписку нужно отнести в банк.

Шаг 4. Дождаться регистрации закладной по ипотеке.

Судя по практике, регистрация занимает от 2 до 7 рабочих дней. Если процедура задерживается, можно позвонить и уточнить сроки по телефону, который указан в расписке.

Документы для оформления закладной на квартиру

Для того, чтобы оформить закладную по ипотеке, в банке ждут следующие документы:

- Паспорт. Документ должен предоставить тот, кто берет на себя ипотеку. Заранее позаботьтесь о прописке в том городе, где берете кредит. Банкам этот пункт важен, иначе могут отказать.

- Документ, подтверждающий права собственности. Им может стать выписка из ЕГРН на квартиру, которую вы собираетесь купить.

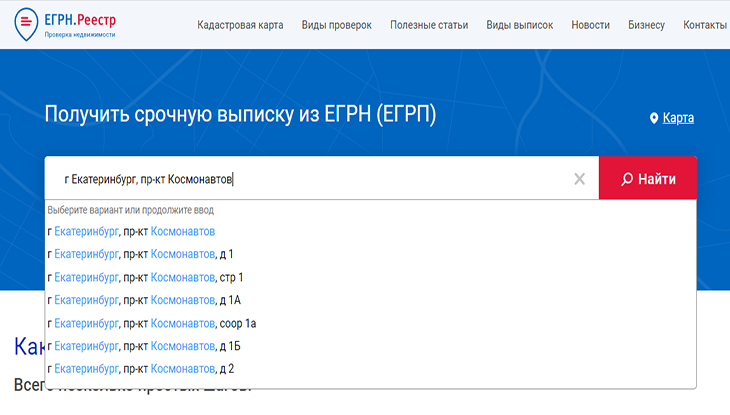

Выписку из ЕГРН заказывают в Росреестре через МФЦ. Услуга платная. Чтобы не терять время на поход в центры и недельное ожидание готовой справки, воспользуйтесь специальными онлайн-сервисами. Например, ЕГРН.Реестр. Сервис по запросу формирует выписки на основе официальных баз данных. Достаточно на главной странице сервиса ввести точный адрес недвижимости либо его кадастровый номер, выбрать вид выписки, оплатить любым удобным способом и отправить заявку. Готовая выписка из ЕГРН придет спустя несколько минут на вашу электронную почту. Ее можно распечатать или отправить кому угодно. Такой способ получения выписок быстрее и дешевле, чем через МФЦ.

Регистрация закладной по ипотеке, кроме паспорта и выписки из ЕГРН, требует еще несколько документов:

- Документ, показывающий на каком основании возникло право собственности на квартиру, – договор купли-продажи, дарственная и т.д.;

- Заключение оценщика. Как мы уже говорили выше, банки требуют независимый отчет об оценке рыночной стоимости квадратных метров. Часть банков идут на встречу клиентам и сами заказывают такой документ. Но все же в большинстве случаев нанимать оценщика приходится самостоятельно. Здесь расходы будут в пределах 2-3 тысяч рублей;

- Страховка квартиры, которую вы заложите в банке. Она становится гарантом того, что банк все равно получит назад свои деньги, даже если с квартирой что-то случится. Например, если ипотечное жилье сгорит, то страховая компания выплатит банку оставшуюся сумму от ипотечной задолженности;

- Справка 2-НДФЛ. Нужна, чтобы убедить банк в своей платежеспособности.

Это обязательный перечень документов, но каждый банк предъявляет свои требования к их количеству. Пакет бумаг вполне может увеличиться. Какие именно нужны документы, можно узнать, позвонив в финансовую организацию или зайти на ее сайт. Обычно банки публикую списки необходимых справок, отчетов и выписок.

Оформление закладной по ипотеке не занимает много времени. Специалист банка заполняет все нужные бумаги буквально в течение получаса. Вам предстоит сверить правильность всех данных, подписать закладную и отправить на регистрацию.

Где хранится закладная по ипотеке

Закладную необходимо хранить до момента погашения ипотеки. Если не будет этой бумаги, то могут возникнуть трудности со снятием обременения на квартиру. Оригинал бумажной закладной всегда находится на хранении у залогодержателя, то есть банка. Заемщику выдают только дубликат. Но и его стоит беречь, как важный документ. Бывают случаи, что банки теряют оригинал, портят, тогда копия становится основанием для снятия обременения.

Если же вы потеряли дубликат, то обратитесь в банк. Он должен сделать копию на основе оригинала. Главное, новый документ внимательно перечитать, сверить его содержание с оригинальной закладной.

Иногда банки отказывают в выдаче дубликата. В этом случае можно:

- написать жалобу в этот банк;

- написать жалобу в Центробанк;

- обратиться в суд.

Что делать, если банк не отдает закладную

После того, как ипотечный долг погашен, закладную аннулируют и, если она в бумажном виде, возвращают покупателю квартиры.

Аннулируют закладную двумя способами:

- Банк самостоятельно оповещает Росреестр о том, что ипотека погашена. Из документов в ЕГРН исчезает пометка об обременениях.

- Заемщик идет в банк, пишет заявление на получение закладной на квартиру и забирает ее. Именно заявление – основание для того, чтобы найти этот документ среди множества таких же. В выданной закладной ставят отметку о погашении ипотеки. Затем ее нужно отнести в МФЦ, который направит информацию в Росреестр. Сама же бумага останется на руках у бывшего ипотечного заемщика – так сказать, на память.

Электронную закладную Росреестр гасит автоматически сам.

Однако случается, если банк по каким-то причинам не отдает оригинал закладной или не ставит отметку о погашении ипотеки в электронном варианте документа. Хотя все сроки уже вышли (дата выдачи закладной прописана в договоре). В этом случае стоит составить жалобу на имя руководителя банка. Если и такой шаг не помог, то необходимо обратиться в суд.

Проверить, аннулирован ли залог, можно несколькими способами:

- На официальном сайте Росреестра. В строке поиска ввести адрес или кадастровый номер недвижимости;

- На сайте Госуслуг. Зайти в раздел «Мои объекты»;

- Заказать выписку из ЕГРН.

В найденной информации о квартире или в выписке из ЕГРН ищите строчку «Сведения об ограничениях, обременения прав». Если напротив стоит прочерк, значит, закладная аннулирована.

Автор: Олеся Москевич