В первой строке графы указывается регистрационный номер ДТ по следующей схеме:

XXXXXXXX/XXXXXX/XXXXXXX

——— —— ——-, где:

1 2 3

элемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах — членах Союза.

(в ред. решений Коллегии Евразийской экономической комиссии от 01.10.2013 N 212, от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

При декларировании товаров в Республике Армения указывается двухзначный код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификатором таможенных органов, применяемым в Республике Армения.

(абзац введен решением Коллегии Евразийской экономической комиссии от 06.10.2015 N 129)

При декларировании товаров в Республике Беларусь, Республике Казахстан и Кыргызской Республике указывается пятизначный код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в Республике Беларусь, Республике Казахстан и Кыргызской Республике;

(в ред. решений Коллегии Евразийской экономической комиссии от 01.10.2013 N 212, от 06.10.2015 N 129)

(см. текст в предыдущей редакции)

элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года);

элемент 3 — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ (начинается с единицы с каждого календарного года). В Республике Казахстан при декларировании ввозимых (ввезенных) на таможенную территорию товаров, включенных в перечень товаров, в отношении которых применяются пониженные ставки ввозных таможенных пошлин, и размеров таких ставок пошлин, порядковый номер ДТ начинается с 1 000 000 с каждого календарного года.

(в ред. решения Коллегии Евразийской экономической комиссии от 15.12.2015 N 166)

(см. текст в предыдущей редакции)

Все элементы указываются через знак разделителя «/», пробелы между элементами не допускаются.

Регистрационный номер ДТ вносится (проставляется) в первую строку графы «A» основного и добавочных листов ДТ и в верхний угол каждого экземпляра дополнения, если дополнение используется, и заверяется подписью должностного лица, зарегистрировавшего ДТ, с проставлением оттиска личной номерной печати.

(в ред. решения Коллегии Евразийской экономической комиссии от 25.06.2013 N 137)

(см. текст в предыдущей редакции)

Например:

в Республике Армения: «11/101014/0004455»;

(абзац введен решением Коллегии Евразийской экономической комиссии от 06.10.2015 N 129)

в Республике Беларусь: «06532/220211/0001122»;

в Республике Казахстан: «50208/220211/0002233»;

в Кыргызской Республике: «10302/231214/0005566»;

(абзац введен решением Коллегии Евразийской экономической комиссии от 06.10.2015 N 129)

в Российской Федерации: «10226010/220211/0003344».

Под регистрационным номером ДТ в графе построчно указываются сведения об ограничениях по пользованию и распоряжению условно выпускаемыми (выпущенными) товарами в соответствии с условиями заявляемой (заявленной) таможенной процедуры.

В Республике Казахстан и Российской Федерации при декларировании товаров в таможенной процедуре СТЗ в графе «A» основного и добавочного листов ДТ под регистрационным номером ДТ должностным лицом производится запись: «Размещение и использование в пределах территории СЭЗ (ОЭЗ)»;

Заполнение таможенной декларации

Пособие по заполнению таможенной декларации на товары разработано на

основе программы «Альта-ГТД» в Ростовском филиале Российской таможенной академии в 2015 году и обновлено

в 2018 году экспертами по ВЭД компании «Альта-Софт» с учетом изменений таможенного законодательства.

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02

«Таможенное дело».

Заполнение таможенной декларации на товары – один из важнейших этапов при

перемещении товаров через границу Евразийского экономического союза. Правильное заполнение всех граф

обеспечивает беспрепятственное помещение перевозимого груза под таможенную процедуру, что собственно и

является первым этапом декларирования.

Порядок заполнения таможенной декларации определяется Таможенным кодексом Евразийского

экономического союза, вступившем в силу в 2018 году, Федеральным законом «О таможенном регулировании в

Российской Федерации», Решениями ЕЭК, отдельными нормативными актами, регламентами и Решением Комиссии

таможенного союза от 20.05.2010г. № 257 (Инструкция по заполнению таможенной декларации). Заполнение

отдельных граф декларации также регламентированы специальными документами.

Для корректного декларирования необходимо учитывать множество факторов. В настоящей

инструкции по заполнению таможенной декларации мы постарались дать подробные разъяснения по заполнению

сложных граф. При том, что большинство граф декларации на товары имеют одинаковые правила при заполнении

для процедуры импорта и экспорта, некоторые графы в этих случаях кардинально отличаются. Для таких граф

ДТ мы дали максимально развернутые пояснения, снабдив примерами заполнения.

Обращаем внимание: аббревиатура ГТД, как и само понятие «грузовая таможенная декларация», является устаревшей. Сейчас действует «декларация на товары» — ТД, однако, оба этих термина до сих пор часто используются.

Таможенное декларирование товаров и грузов дает возможность контролировать их перемещение через государственную российскую границу. В процессе такого контроля осуществляются процедуры по ограничению и запрету определенных партий грузов, которые не соответствуют правилам перевозке или являются запрещенными к вывозу, например, национальные ценности. Заполнение грузовой таможенной декларации необходимо для того, чтобы легализовать перемещаемые товары, подтвердит законность их перевозки, а также определить их таможенную стоимость для оплаты таможенных пошлин и других платежей.

Таможеннная декларация передается в органы таможенного надзора

Порядок заполнения грузовой таможенной декларации строго формализован, ее заполняют согласно установленным требованиям и прилагают к ней определенный пакет документов. ГДТ – это обязательный документ, который необходим всем индивидуальным представителям, небольшим фирм или крупным компаниям, осуществляющим ВЭД (внешнеэкономическую деятельность). Чтобы не столкнуться с проблемами и сложностями при заполнении граф ГДТ, необходимо точно знать все правила и порядок заполнения грузовой таможенной декларации, отслеживать все нововведения в законодательстве РФ и Таможенном Кодексе.

Специалисты компании «Гарант» имеют большой опыт в таможенном декларировании грузов, оформлении всех требуемых документов, в частности, грузовых таможенных деклараций, потому качественно и профессионально помогут пройти таможенной контроль и все процедуры на контрольном пункте.

Что такое грузовая таможенная декларация

Международный оборот товаров – эффективный способ поддержания и развития экономических показателей развитых стран, торговых соглашений и товарооборота. Процесс внешнеэкономической деятельности строго регламентирован законодательными актами, и одной из его обязательных частей является декларирование товаров и грузов и, в частности, заполнение грузовой таможенной декларации в соответствии со всеми правилами ее оформления.

Образец таможенной декларации

Это особый документ, на основании которого разрешается перевоз товаров через границу в установленных законодательством случаях согласно пункту 32 статьи 2 ТК ТС. Инструкция по заполнению ГДТ установлена решением комиссии ТС, форма документа также установлена: оно состоит из основного и дополнительного листов. При этом добавочные листы применяются только тогда. Когда необходимо зарегистрировать большой объем груза.

Таким образом, она представляет собой документ строго установленного образца, структуры и содержания, в котором содержатся сведения о товарах, которые перемещают через госграницу на въезд, выезд или транзитом для ВЭД-деятельности, то ест для коммерческих целей. Если провоз осуществляется без заполнения ГДТ, вне зависимости импорт или экспорт товара, подобное действие считается незаконным и влечет за собой административное или даже уголовное наказание.

Грузовая ТД — это самая распространенная разновидность, оформляется подается представителям таможенного органа при перемещении товаров.

Таким образом, ГДЖТ выполняет информативную, декларативную, учетную, а также документальным подтверждением от таможни о законности импортно-экспортного перемещения товара. Успешно оформленной и принятой таможенной декларации присваивается идентификационный номер. Обязанности заполнения документа ложатся на того, кто предоставляет груз таможне, специалисты компании «Гарант Сертификация» могут вступить в роли вашего таможенного представителя и выполнит все необходимые процедуры по заполнению, подаче и регистрации ГДТ.

Какие сведения содержатся в ГДТ

Информация, которая подлежит указанию в грузовой таможенной декларации, регламентирована ст. 181 ТК ТС. В ней должны быть отражены исключительно правдивые и максимально точные сведения, только в этом случае груз будет допущен к перемещению через границу или для движения по транзитной зоне.

Данные, вносимые в декларацию, проходят тщательную проверку и сверку с действительным составом груза представителем таможни. Если он заметит несоответствия, искажение фактических данных, намеренное скрытие сведений о грузе, это может привести к его задержке, отправке его на склад временного хранения до выяснения всех обстоятельств, в некоторых случаях — к конфискации товара, а на его владельца могут наложить штрафные санкции или же привлечь к административной ответственности.

Они содержат следующие данные:

- используемый таможенный режим;

- данные о декларанте или таможенном брокере в зависимости от того, кто заполняет ТД, кто отправил груз, кто получает;

- данные о транспорте, на котором груз перевозят через госграницу или по территории ТС транзитом;

- условия для осуществления перевозки товаров;

- сведения о самих товарах, их производителе, название, классификационный код, сколько их в штуках или другой мере измерения, как упакованы;

- данные о таможенных платежах и их исчислении;

- сведения о ВЭД-сделке и главных условиях, на основании которых она была заключена;

- информация о том, что все необходимые ограничения и условия, требуемые для таможенной процедуры, были соблюдены;

- данные документов, которые прилагаются к таможенной декларации;

- другие сведения, которые могут понадобиться для проведения процедуры таможенного контроля.

Сведения, которые были внесены в ТД, могут быть изменены, но только до того, как товар был допущен к прохождению через госграницу на впуск или выпуск, это могут быть неверно указанные реквизиты договора, код страны назначения или ряд прочих сведений.

Различают несколько разновидностей грузовых таможенных деклараций:

- полную – стандартная форма;

- краткую, которая оформляется до того момента, как груз будет помещен под таможенную процедуру;

- неполную (временную), оформляют при особых условиях, например, если не хватает сведений о перевозимых товарах, причем, декларант не может их заявить в силу не зависящих от него причин;

- периодическую, для постоянных регулярных перевозок, оформляется на основании таможенного органа, который проводит процедуру.

В некоторых случаях заполнять ГДТ не нужно, например, если ввозимый или вывозимый товар не облагается пошлинами и налогами, его таможенная стоимость менее 100 евро, вещи перевозит физическое лицо в личных целях или же перемещают груз, в отношении которого не применяются данные таможенные процедуры.

Сроки подачи ГДТ

Грузовые таможенные декларации на товары – наиболее распространенные документы среди ТД, дату предоставления документа фиксирует представитель таможни, сроки ее подачи варьируются исходя из того, экспортируется товар или импортируется.

таможенными декларациями")

Таможенные службы чаще всего работают с грузовыми (товарными) таможенными декларациями

Таким образом, если вещи импортируют, то срок подачи ГДТ равен 2 месяцам, то есть периоду, отведенному на временное хранение товаров, который при необходимости и на основании заявления можно продлить еще на 2 месяца, но не позднее этого срока. Оформление товаров не должно превышать срок в 14 дней с момента подачи ГДТ. Если же товар экспортируют, то есть вывозят с таможенной территории, в данном случае сроки не установлены, однако, документ необходимо предоставить до фактического вывоза груза.

Правила и порядок заполнения грузовой ТД

Форма декларации на товары утверждена комиссией ТС, состоит из нескольких бланк-листов или небольшой брошюры, также заполняется в электронном формате по строго установленному образцу. Заполняется:

- основной лист ГТД-1, оформляется на товары, у которых одно наименование для заявленного таможенного режима, заполняется в четырех экземплярах – для таможенного архива, отдела статистики, в качестве сопроводительного листа вместе с другими документами к грузу и один возвращается декларанту в качестве финансово-отчетного документа;

- листы ГДТ-2 — дополнительные, оформляются, если перевозимый груз содержит товары с несколькими наименованиями, в одном таком листе декларируется не более трех названий.

Без таможенной декларации нельзя провести товары через границу

Структура и правила заполнения грузовой таможенной декларации и, в частности, основных и дополнительных ее листов установлена законодательно, основные сведения и все графы ГДТ заполняются декларантом. Представителем таможни ставится отметка в графах о том, что документ принят, а также в тех, где указываются этапы растаможивания и прохождения таможенного контроля. Основные требования к оформлению ГДТ:

- заполнение на соответствующем бланке без ошибок, разборчиво, без исправлений;

- внесение всех сведений на русском языке;

- обязательно занесение только тех сведений, которые установлены инструкцией по заполнению ГДТ;

- все исправления должны быть заверены подписями декларанта и уполномоченного таможенного представителя, иначе исправления будут оценены как помарки, и декларация не будет принята.

Одним из основных условий успешного прохождения контроля на таможне является подача достоверной информации о грузе и правильное оформление документов, именно поэтому очень важно, чтобы процедура выполнялась тем, кто хорошо знаком со всеми правилами и особенностями таможенного оформления.

Услуги по оформлению ГДТ

Чтобы правильно выполнить все процедуры, необходимо точно знать порядок заполнения ГДТ, какие товары подлежат занесению в документ и декларированию, знать законодательство и все нормативы касательно таможенных процедур. Именно потому более выгодным и сточки зрения финансов, и успешного ведения бизнеса, и экономии времени станет решение воспользоваться услугами таможенных представителей, в роли которых успешно вступают специалисты Центра сертификации «Гарант».

Если при перевозке товара или оформлении документов на него были допущены ошибки, можно столкнуться со штрафными санкциями, а порой и конфискацией товара, административной ответственностью. И чтобы избежать всех этих проблем и сложностей, задержек груза на границе, доверьте таможенное оформление грузов профессионалам.

Наш центр выполняет все виды таможенных услуг, в том числе занимается таможенным оформлением товаров и грузов, заполнением и подачей грузовых таможенных деклараций. Мы являемся опытным таможенным декларантом и можем представить ваши интересы, оформив таможенную документацию на любой таможне РФ.

Полезные материалы от Гарант

Подборки статей, полезных сервисов и вакансий, анонсы

бесплатных лекций и бонусы. Присоединяйтесь!

- Опубликовано 01.02.2022 07:00

- Автор: Administrator

- Просмотров: 10919

«Что такое ГТД? А точно ли это ГДТ передо мной на столе? На бумаге написано «Декларация на товары», а в 1С – «ГТД по импорту»! Это же разные вещи!» Мы привели в пример лишь пару первых вопросов, с которыми стакиваются бухгалтеры, работающие с экспортно-импортными операциями. А их сотни! Где логика и здравый смысл будем разбирать в данной публикации! Сегодня поговорим о декларации на товары – документе, который заполняют на таможне при импорте товаров в РФ. Эта статья написана в виде популярных вопросов и ответов, что очень удобно для понимания. Ну и традиционно мы не можем оставить вас без практического примера по отражению декларации на товары в 1С: Бухгалтерии предприятия ред. 3.0.

Итак, декларация на товары содержит данные, которые нужны для расчета и уплаты таможенных платежей, формирования статистических данных ФТС, контроля за соблюдением запретов и ограничений.

Общие положения о таможенном декларировании изложены в гл.17 ТК ЕАЭС и Решении Комиссии Таможенного союза от 20.05.2010 № 257 «О форме декларации на товары и порядке ее заполнения» (образец ДТ для ознакомления тоже приложим, не будет лишним).

1. ГТД или ДТ?

До 2011 года декларация на товары называлась грузовой таможенной декларацией. С 2011 года используется форма «Декларация на товары» или сокращенно – ДТ. Хотя в программах 1С до сих пор используется документ «ГТД по импорту» и справочник, который называется «ГТД». Мы же будем использовать правильное название, т.е. ДТ.

2. Кто составляет ДТ?

Таможенным декларированием, т.е. оформлением и подачей ДТ, занимается либо декларант, импортер товара, либо таможенный представитель от имени декларанта и на основании его поручения. Отношения между декларантом и таможенным представителем строятся на договорной основе. Таможенный представитель обязательно должен быть российским юридическим лицом из реестра таможенных представителей.

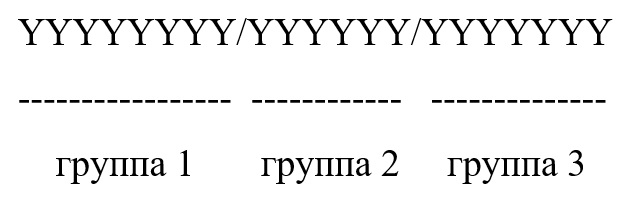

3. Из чего состоит номер ДТ?

Номер ДТ состоит из трех групп, разделенных знаком / (разделитель), и указывается в графе «A» основного листа ДТ, всех добавочных, а также в верхнем углу каждого экземпляра дополнения (при его использовании):

где:

— группа 1, состоящая из восьми знаков — код таможенного органа, зарегистрировавшего ДТ, по классификатору таможенных органов ЕАЭС;

— группа 2, состоящая из шести знаков – день, месяц, две последние цифры года — дата регистрации ДТ;

— группа 3, состоящая из семи знаков – порядковый номер, присваиваемый ДТ по журналу регистрации того таможенного органа, где она была зарегистрирована (нумерация начинается с цифры 1 каждый год).

Должностное лицо, зарегистрировавшее ДТ, заверяет ее своей подписью и оттиском личной номерной печати.

4. Нужно ли вносить ДТ в 1С: Бухгалтерию предприятия ред. 3.0?

Как это сделать?

Да, нужно.

Согласно ФСБУ 5/2019, в фактическую себестоимость запасов (сырья, материалов, товаров и т.д.) включаются затраты, связанные с их покупкой, доставкой до места потребления, хранением (если это часть процесса подготовки запасов к потреблению), в т.ч. и расходы на таможенное оформление. К тому же, декларация на товары необходима для заявления налогового вычета по «ввозному» НДС, который уплачивает покупатель при ввозе товара.

При дальнейшей продаже импортного товара номер ДТ указывается в счете-фактуре продавца.

Внесение декларации на товары мы подробно рассмотрим в практической части статьи.

5. Что относится к таможенным платежам?

К таможенным платежам, согласно ст.46 ТК ЕАЭС относятся: ввозная и вывозная таможенные пошлины, НДС, акцизы, таможенный сбор.

Таможенный сбор нужно уплатить в ФТС за совершаемые ими таможенные операции по выпуску товаров, сопровождению транспортных средств, хранению товаров. Сбор рассчитывается по ставкам, актуальным в день регистрации ДТ.

Таможенную пошлину уплачивают за товары, которые перемещаются через таможенную границу. Пошлина рассчитывается на основании таможенной стоимости товаров и их натуральных показателей (количества, массы и т.д.).

Акциз – это обязательный платеж, уплачиваемый в связи с осуществлением операций с товарами, входящими в состав подакцизных, которые перечислены в ст. 181 НК РФ: товары, производимые монопольно, алкоголь, табак, предметы роскоши и т.д.

Ввозимый товар является объектом налогообложения НДС (пп. 4 п. 1 ст. 146 НК РФ). Согласно п. 1 ст. 160 НК РФ налоговая база по НДС на ввозимые товары определяется как сумма таможенной стоимости, таможенной пошлины и акцизов (по подакцизным товарам). НДС, уплаченный в составе таможенного платежа, подлежит вычету. Для заявления налогового вычета номер ДТ регистрируется в графе 3 книги покупок вместо номера счета-фактуры. Также в графе 7 книги покупок нужно зарегистрировать номер и дату платежного поручения, подтверждающего факт уплаты налога.

6. Что такое декларация таможенной стоимости (ДТС)?

Декларация таможенной стоимости – это обязательное приложение к ДТ. В ней указываются данные о таможенной стоимости товаров, о методе ее определения, об условиях и обстоятельствах договора (контракта) на поставку товара, повлиявших на определение таможенной стоимости товаров.

Формы приложений к декларации на товары ДТС-1 и ДТС-2 заполняются при импорте товаров. Формы ДТС-3 и ДТС-4 заполняются при экспорте товаров.

В каких случаях заполняется приложение к декларации на товары ДТС-1, а в каких – ДТС-2?

Если таможенная стоимость товара определяется согласно ст.39 ТК ЕАЭС, то заполняется форма ДТС-1, если таможенная стоимость товара определяется согласно ст.41-45 ТК ЕАЭС, то заполняется форма ДТС-2.

Формы ДТС-3 и ДТС-4 на экспортируемые товары в рамках этой статьи мы рассматривать не будем.

7. Сведения, которые должны быть указаны в декларации на товары

Декларация на товары содержит следующие сведения:

— о виде таможенной процедуры;

— о лицах, являющихся продавцом товара, его покупателем, отправителем и получателем, декларантом, таможенным представителем;

— каким транспортом осуществлялась перевозка товаров через таможенную границу, а также каким транспортом будут перевезены товары внутри страны;

— все сведения о товарах: наименование, код товаров; их происхождение; страна-отправитель и страна-получатель; производитель товаров; товарный знак; описание тары; цена, вес товара в основных (в килограммах) и дополнительных единицах измерения; величина таможенной стоимости и метод ее определения; статистическая стоимость;

— данные о расчете таможенных платежей и других пошлин (специальных, антидемпинговых, компенсационных): ставки, льготы, суммы, курс валют;

— условия поставки товара по договору (контракту);

— соблюдены ли условия прохождения товарами таможенной процедуры;

— о документах, которые подтверждают соблюдение законодательства государств – членов ЕАЭС;

— о лице, которое заполнило ДТ, и дата ее составления.

Для подтверждения данных ДТ предоставляются документы, которые подтверждают покупку товаров, а, в случае отсутствия покупки, другие документы, которые подтверждают право владения, пользования или распоряжения ими, а также другие коммерческие документы; документы на транспортировку товаров; документы, удостоверяющие происхождение товаров; платежные документы, подтверждающие уплату таможенных платежей; документы о полномочиях лиц, подающих ДТ, и другими.

Все документы, которыми подтверждаются сведения, указанные в ДТ, должны быть у декларанта или его уполномоченного представителя на момент ее подачи.

8. В каких случаях транспортные расходы добавляются к таможенной стоимости товаров? Где они отражены?

Условия поставки выбираются сторонами сделки (продавцом и покупателем) на основании международных правил толкования торговых терминов – «Инкотермс».

Если поставщик и покупатель согласовали между собой условия поставки группы E и группы F, то есть EXW, FCA, FAS и FOB, то затраты на транспортировку товаров до места въезда на таможенную территорию ЕАЭС оплачивает покупатель товаров. Следовательно, сумма затрат на транспортировку товара будет прибавляться к таможенной стоимости товара. Если товар поставляется на условиях поставки группы C и D, то затраты на транспортировку уже входят в стоимость товаров и дополнительно к таможенной стоимости товара не начисляются.

Сумма транспортных расходов указывается в приложении к ДТ — декларации таможенной стоимости.

9. В какой графе в ДТ указан код ТН ВЭД? Для чего он нужен?

Код ТН ВЭД указывается в приложениях к декларации на товары — формах ДТС-1 или ДТС-2, на листе 2. Код ТН ВЭД и РНПТ — порядковый номер партии товара в ДТ необходимы для учета прослеживаемых товаров. Если ввезенный товар является прослеживаемым, согласно Перечня от 01.07.2021 N 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров», то код ТН ВЭД и РНПТ указываются в номенклатуре товара при его принятии к учету.

10. Как отразить декларацию на товары в 1С: Бухгалтерии предприятия ред. 3.0?

В этой части мы рассмотрим проведение ДТ в 1С: Бухгалтерии предприятия ред. 3.0.

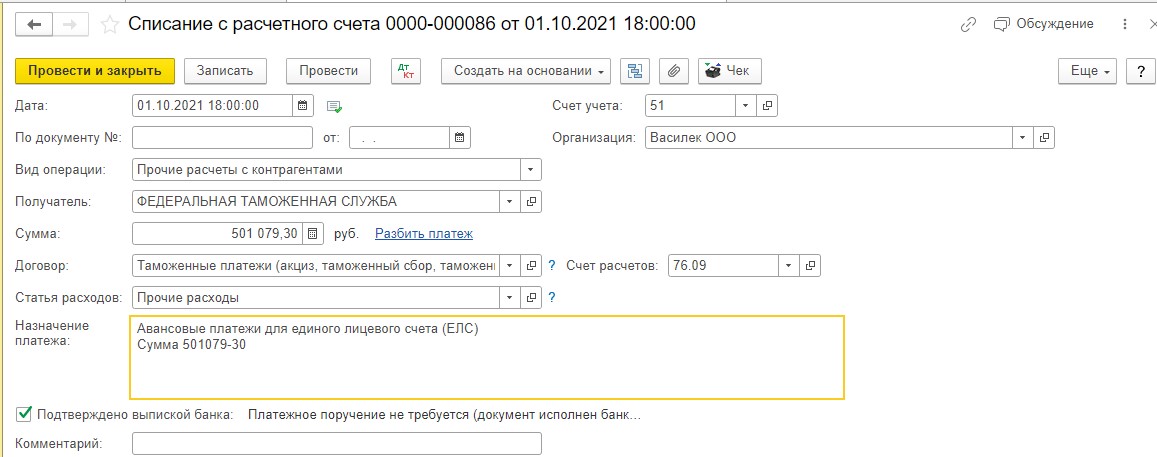

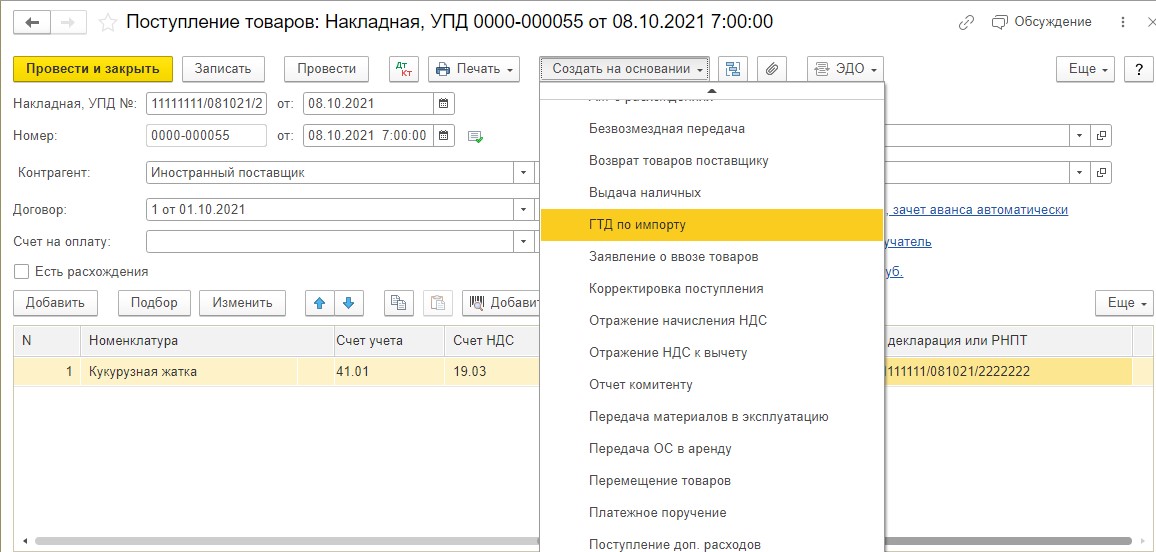

По условиям нашего примера ООО «Василек» заключил контракт на поставку кукурузной жатки с поставщиком «Иностранный поставщик». Стоимость кукурузной жатки – 26 000,00 USD. Оформлением таможенных процедур для ООО «Василек» занимается таможенный представитель ИП Иванов И.И.

Перед тем, как таможенный орган даст разрешение на выпуск товаров, декларант, ООО «Василек», должен перечислить аванс в ФТС на сумму всех таможенных платежей. ИП Иванов И.И. присылает ООО «Василек» расчет, какую сумму нужно оплатить в таможню.

По условиям нашего примера, ООО «Василек» уплачивает аванс на общую сумму таможенных платежей 501 079, 30 на единый лицевой счет (ЕЛС) с указанием КБК 15311009000010000110 (с 01.01.2022 авансовые платежи по таможенным платежам нужно уплачивать с указанием КБК 15311009000011000110).

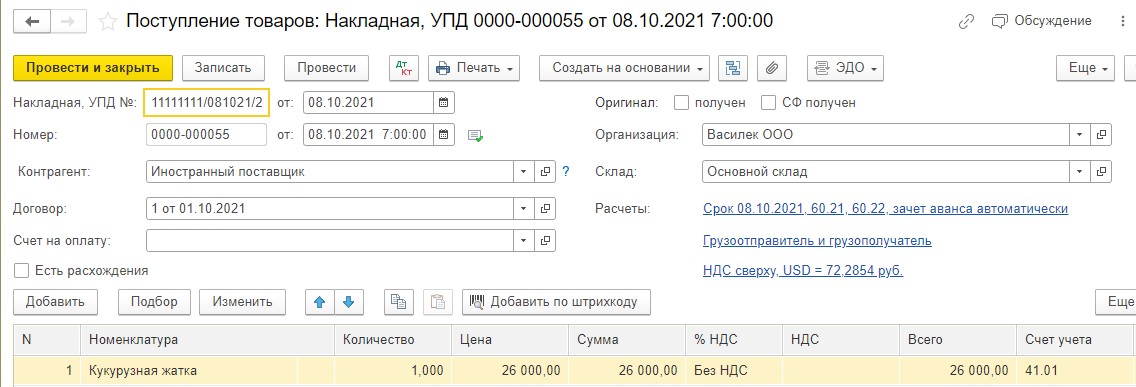

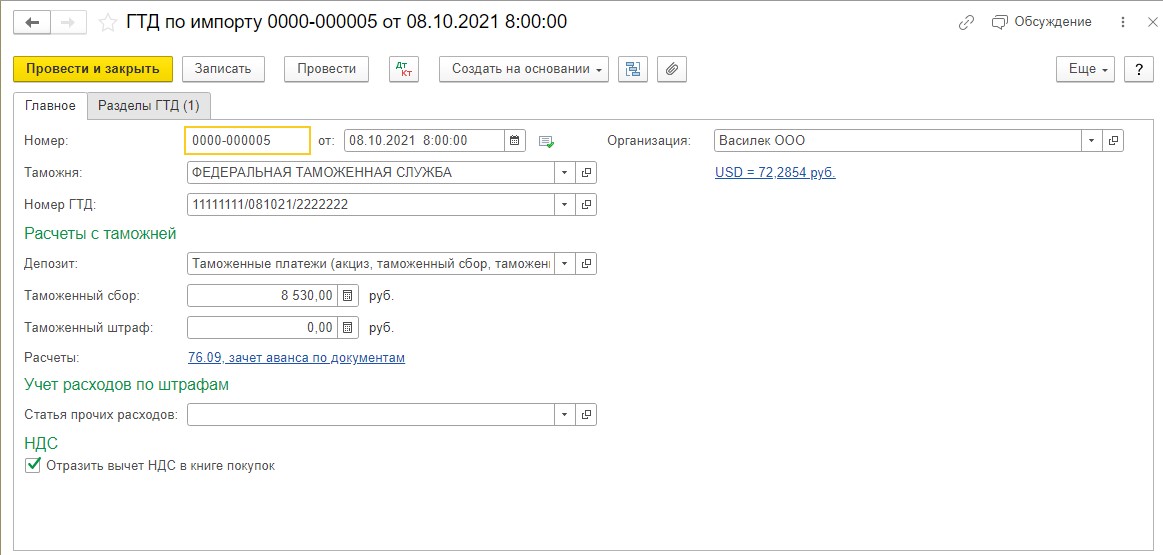

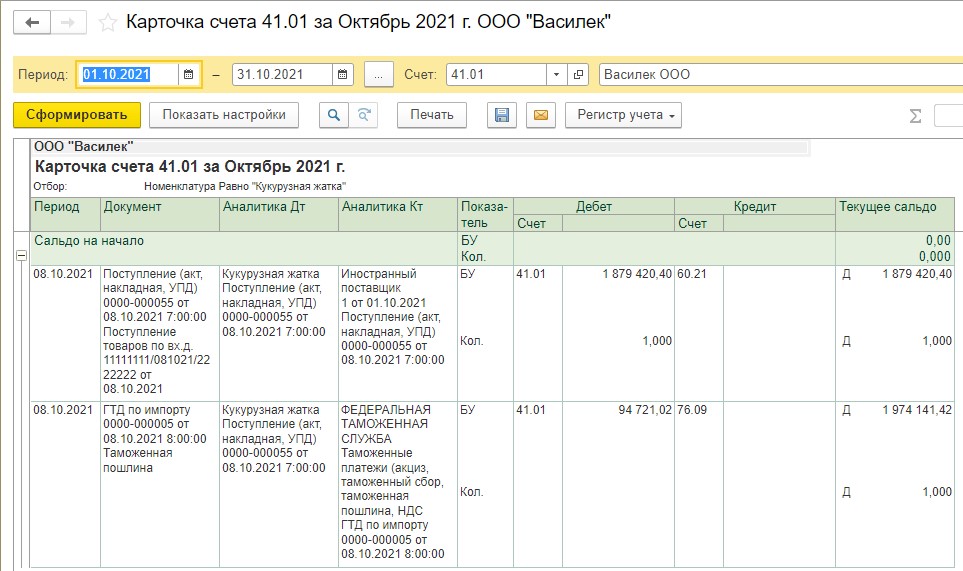

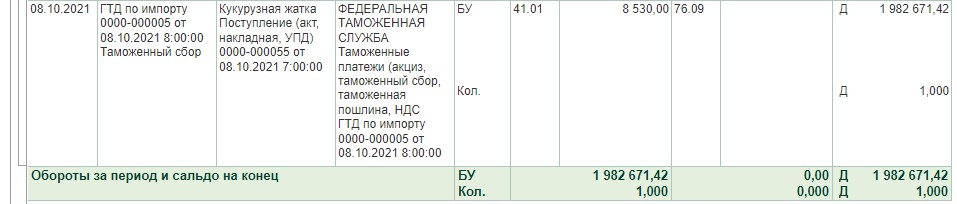

Данные ДТ 11111111/081021/2222222 от 08.10.2021:

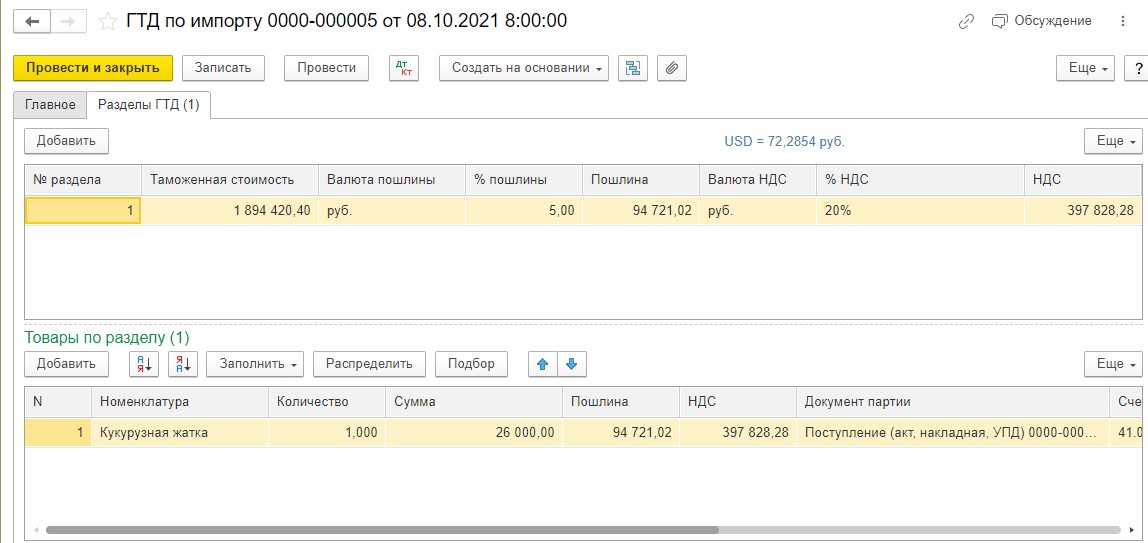

Графа 12 «Общая таможенная стоимость» 1 894 420,40 рублей.

Общая таможенная стоимость исчисляется следующим образом:

Графа 22 «Валюта и общая сумма по счету» 26 000,00 USD х графа 23 «Курс валюты» на 08.10.2021 — 72,2854 + расходы на перевозку из графы 17 Декларации таможенной стоимости (при наличии) 15 000,00 рублей= 1 894 420,40 рублей.

Графа 47 «Исчисление платежей» ДТ:

Таможенный сбор (1010) – 8530,00 рублей

Таможенная пошлина (2010) — 1 894 420,40 х 5% = 94 721,02 рублей.

НДС (5010) – 397 828,28 рублей (1 894 420,40 + 94 721,02) х 20%

Акциза в нашем примере нет.

Итого: 501 079,30 рублей.

Дата выпуска товара с таможни – 08.10.2021.

01.10.2021 ООО «Василек» уплачивает аванс на общую сумму таможенных платежей (акциз, таможенный сбор, таможенную пошлину, НДС):

08.10.2021 ООО «Василек» проводит поступление в учете кукурузной жатки по данным ДТ. Для упрощения предположим, что аванса поставщику не было. Номер документа поступления будет равен номеру ДТ 11111111/081021/2222222, а дата документа будет равна дате выпуска товара с таможни, 08.10.2021:

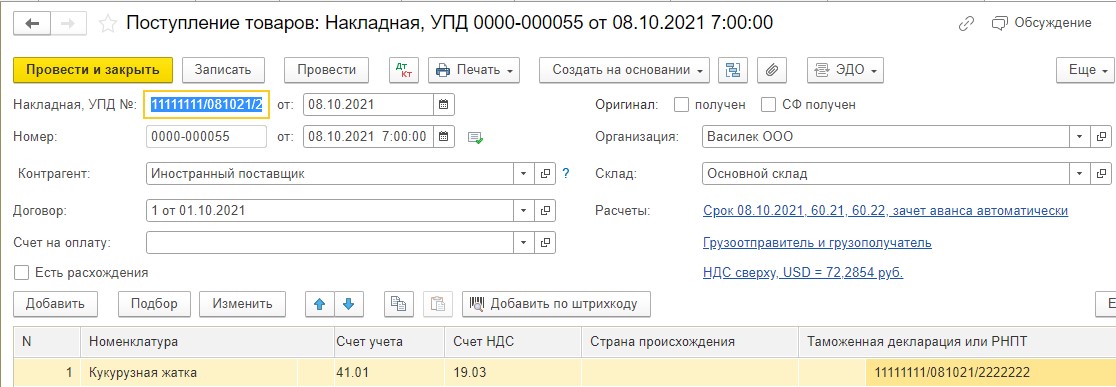

Далее, на основании документа поступления вводим документ «ГТД по импорту», в котором отражаем таможенный сбор, таможенную стоимость, таможенную пошлину и НДС 20%.

В поле, где нужно указать номер ГТД, указываем номер ДТ 11111111/081021/2222222, а дата будет равна дате выпуска товара с таможни, т.е. 08.10.2021:

В разделе «Главное» в поле «Таможенный сбор» указываем данные из ДТ 8530,00 рублей:

В графе «Разделы ГТД» заполняем поля:

Таможенная стоимость (данные из ДТ) — 1 894 420,40 рублей;

Таможенная пошлина 5% (данные из ДТ) — 94 721,02 рублей;

НДС 20% (данные из ДТ) — 397 828,28 рублей:

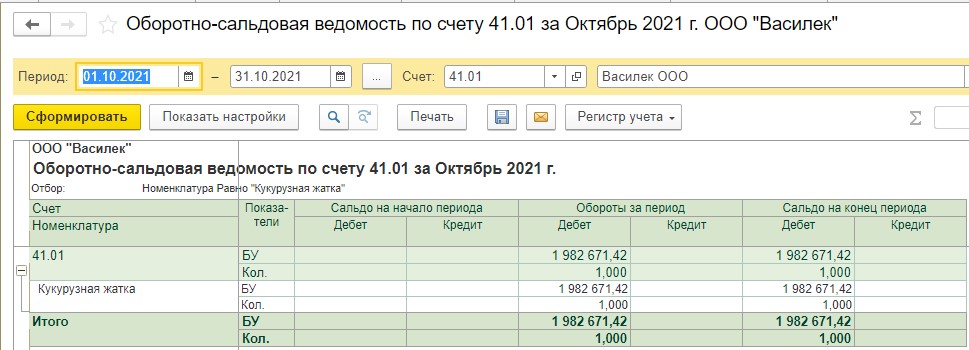

Сформируем ОСВ по счету 41.01 по номенклатуре «Кукурузная жатка»:

По ОСВ мы видим, что себестоимость кукурузной жатки сформирована не только из ее стоимости по договору, но и таможенного сбора и таможенной пошлины. НДС у нас не входит в себестоимость товара, а принимается к вычету на основании введенной декларации на товары.

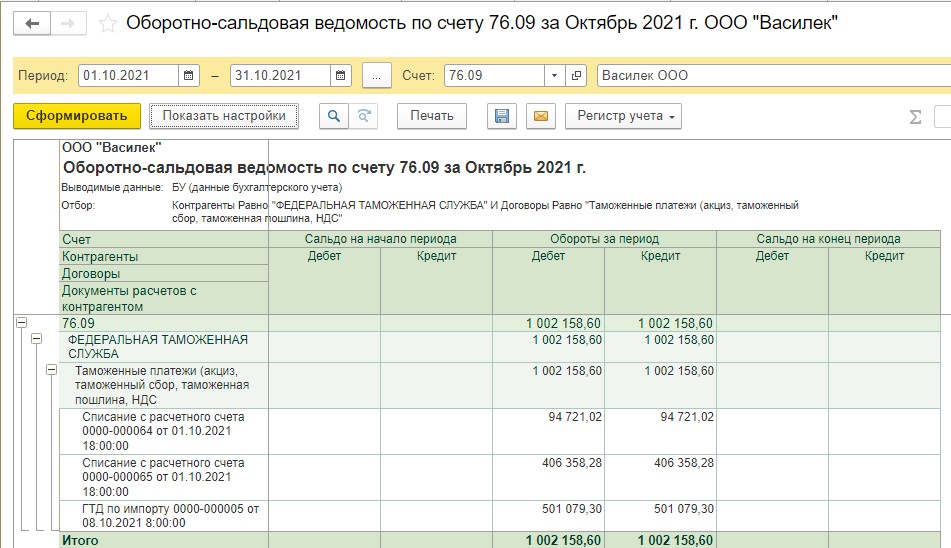

Сформируем ОСВ по счету 76.09 для проверки взаиморасчетов по контрагенту ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА:

Как мы видим, при проведении ДТ все расчеты закрылись.

Сверить взаиморасчеты с ФТС можно по документам «Акт выверки расходования денежных средств, внесенных в качестве авансовых платежей» и «Отчет о расходовании денежных средств, внесенных в качестве авансовых платежей», а также на сайте ФТС России в личном кабинете налогоплательщика.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

01.10.2021 ООО «Василек» уплачивает аванс на общую сумму таможенных платежей (акциз, таможенный сбор, таможенную пошлину, НДС):

Добавить комментарий

| Учимся включать дополнительные расходы в стоимость ТМЦ | оглавление | Учимся формировать прайс-лист |

2017-04-21T11:31:49+00:00

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали! ![]()

Оглавление

- Наша ГТД для примера

- Учимся читать ГТД

- Разбираем основной лист

- Шапка основного листа

- Товар #1 (экскаватор)

- Налоги и сборы с экскаватора

- Разбираем добавочный лист

- Шапка добавочного листа

- Товар #2 (молот)

- Товар #3 (запчасти)

- Налоги и сборы с молота и запчастей

- Подводим итоги

- Разбираем основной лист

- Заносим в 1С

- Настраиваем функциональность

- Заносим поступление товаров

- Заносим ГТД

- Берем НДС в зачет

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

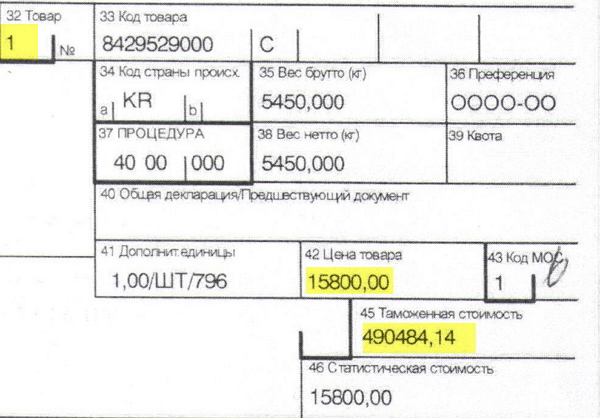

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Переходим направо:

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Спускаемся ниже:

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Переходим вправо:

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

Переходим вправо:

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Проводим документ.

Ещё раз заходим в документ поступления и создаем на его основании «ГТД по импорту»:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают — 5% пошлина и 18% НДС.

Но мы поступим немного по-другому.

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

Проводим документ.

Грузовая таможенная декларация (ГТД) — специальный документ, который в обязательном порядке заполняется уполномоченными лицами во время выезда или въезда на таможенную территорию страны. Оформление документов выполняется в строгом соответствии с регламентом таможенных органов. Стандартная для ГТД РФ информация – это полное наименование товара с указанием его кода ТНВЭД, стоимости, веса, основных физических характеристик и страны происхождения.

Указываются сведения о режиме хранения. Каждое наименование продукции имеет персональный код и заранее установленные условия перевозки. В общей сложности, классификатор имеет около 50 пунктов. Правильное заполнение каждого раздела и предоставление максимально точной информации – гарантия успешного прохождения таможенного контроля. В каких случаях необходима таможенная декларация? Таможенная декларация является гарантией законности ввоза товаров на территорию страны.

Предоставление официального документа осуществляется до истечения 15 дней с момента получения партии продукции. При заполнении бланков следует исключить наличие ошибок или неточностей, как исключение, допускается внесение не более трех исправлений в зависимости от требований таможенных органов. Факт предоставления ГТД фиксируется датой предоставления документов таможенным органам.

При необходимости таможенные органы могут предоставить письменное свидетельство того, что декларация фактически была передана для рассмотрения. Отсутствие документа подтверждающего таможенный статус грузов, при осуществлении экспортно-импортных операций, является прямым нарушением действующего законодательства. Внесение данных в таможенную декларацию обязательно для предприятий всех форм собственности и предпринимателей. Отсутствие необходимых документов расценивается как контрабанда, при этом, груз подлежит конфискации.

При заполнении декларации следует придерживаться установленных стандартов. Как правильно заполнить ГТД? При внесении в документ основной информации необходимо руководствоваться Приказом Государственного комитета таможни РФ от 01.09.2004 г. Позднее, в постановление вносились корректировки и уточнения.

Пункты приказа применяются в следующих случаях:

- декларирование поступившей от зарубежных поставщиков продукции, которая выпускается с целью дальнейшего свободного обращения и транспортируется через государственную границу РФ;

- работа официальных должностных лиц органов таможни;

- декларирование профильных товаров с территории России, которые передаются под специальный таможенный режим осуществления торговли без оплаты пошлин.

Классическая декларация включает в себя четыре специальных листа. При наличии в товарной партии нескольких наименований продукции, применяются дополнительные листы. Основная часть ГТД регламентирует сведения о техническом статусе продукции. К определению «партия» относятся товары, которые транспортируются к одному получателю, которые вывозят или ввозят на территорию страны по одному заключенному договору, через один пункт пропуска, при помощи одного транспортного средства.

Заполнять декларацию следует при помощи печатной техники без ошибок. Запрещено внесение правки или исправления в чистовой документ. Дополнительно предоставляется электронная версия документов.

Одновременно с ГТД представителям таможни предоставляются следующие документы:

- удостоверение, указывающее официальных уполномоченных лиц имеющих право выступать от своего имени;

- декларация об установленной таможенной цене продукции;

- сопровождающие транспортное средство документы, подтверждающие перевозку грузов через государственную границу;

- документы, обеспечивающие контроль доставки;

- копия паспорта, подтверждающая соглашение о перевозке;

- документы, подтверждающие проведение необходимой оплаты;

- официальная электронная копия декларации.

Порядок заполнения ГТД Порядок заполнения грузовой таможенной декларации:

- указываются данные о компании-отправителе с точными сведениями юридического адреса;

- подробная информация о получателе товаров;

- описываются параметры транспортного средства, применяемого для перевозки продукции;

- указывается количество наименований товаров, грузовых мест;

- фиксируется получатель оплаты.

В обязательном порядке указываются сведения о таможенной стоимости, валюте расчетов и текущем курсе на момент проведения операции, на основании этих сведений представители таможенных органов смогут рассчитать величину пошлины. Полностью указывается наименование, масса изделий и количество занимаемых грузовых единицы. Порядок внесения данных в таможенную декларацию предполагает поэтапное добавление сведений с предоставлением максимально точной информации. Обязательно требуется печать и подпись представителя декларанта.

Все новости в telegram

Залогом успешного прохождения бюрократических процедур на таможне служит корректное оформление всех сопроводительных документов. В список документации, обязательной для осуществления внешнеторговой деятельности, входит ГТД, или, в расшифровке, грузовая таможенная декларация. Декларирование необходимо для контроля перемещения грузов через государственную границу: отслеживания и ограничения перевозки некоторых товаров, предотвращения вывоза национальных ценностей, а также для сбора налогов и пошлин. Сертифицированный таможенный представитель «Импортэкс» специализируется на подготовке любых видов ГТД и приведении документов в безупречное состояние.

Сколько типов ТД используется в ВЭД

Чтобы исключить неточности при оформлении ГТД, необходимо знать, сколько типов деклараций используется в ВЭД, для каких ситуаций они предусмотрены, как их правильно заполнять. В ТК ТС рассматриваются 4 вида деклараций:

- Декларация на товары (ДТ). В прежней терминологии – грузовая таможенная декларация (ГТД).

- Пассажирская декларация (ПД).

- Таможенный транзит (ТТ).

- Декларация на транспортное средство.

Типы деклараций различаются также по виду процедур, под которые оформляется товар.

Таблица 1. Разновидности таможенных процедур.

Специалисты «Импортэкс» обладают многолетним опытом в подготовке к прохождению процедур на таможне, а также необходимыми знаниями для точного заполнения и подачи документов. Обращение в нашу компанию избавит вас от любых проволочек по оформлению и проведению груза через таможню.

Грузовые таможенные декларации

ГТД – это документ установленной формы из нескольких десятков граф для заполнения. В нём содержатся сведения о товаре, перемещаемом юридическими лицами или ИП при внешнеторговых сделках. В декларации ГТД также представлена информация:

- о таможенной стоимости груза;

- об отправителе и получателе;

- о транспорте, используемом для доставки.

После вступления России в Таможенный Союз (ТС) в 2011 году аббревиатура ГТД стала менее употребляемым термином в системе органов таможни РФ. Ему на смену пришло понятие ДТ, что в расшифровке означает декларация на товары (проводимые через таможню). Декларация заполняется в соответствии с Таможенным кодексом (ТК) Евразийского экономического (или Таможенного) союза.

Что такое ГТД на импорт и экспорт

ГТД оформляется для законной перевозки товаров как из-за рубежа (импорт), так и за пределы страны (экспорт). Оформлением занимается распорядитель груза, в роли которого обычно выступает компания-брокер. После этого ГТД заверяется инспектором таможни. Указанные сведения должны соответствовать реальным данным о товаре, его перевозчике и получателе, так как в дальнейшем именно на основании этого документа будет возможен пропуск через границу. Наличие помарок или подчисток в ГТД недопустимо.

При выявлении несоответствий товар может быть направлен на штрафную площадку и даже конфискован, а его распорядитель – привлечён к административной или уголовной ответственности.

Примеры расшифровки кодов ТН, страны происхождения товара и таможенных платежей

При оформлении ГТД на декларанта возлагается обязанность по определению кода товарной номенклатуры (ТН) ВЭД, утверждённой решением Совета ЕЭК (Европейской экономической комиссии). Кодировка позволяет идентифицировать товар и упростить автоматизированную обработку деклараций, подаваемых в таможню.

Коды вносятся в 33 графу ГДТ, состоят из 10 знаков и отражают принадлежность товара к одной из 97 товарных групп ТН ВЭД. Группы в свою очередь состоят из нескольких подгрупп, каждая из которых подразделяется еще на несколько подгрупп. Чтобы для внесения данных в ГДТ рассчитать, например, код рептилии, ввозимой на территорию ТС для исследований, необходимо:

- в разделе номенклатуры «живые животные» (01) найти подгруппу «Живые животные прочие» (0106);

- затем перейти к подгруппе «Рептилии (включая змей и черепах)» (01062000);

- наконец, в подгруппу «Для научно-исследовательских целей», в результате получится код товара 0106200010.

В 34 графу ГТД (подраздел «а») вносится код страны происхождения товара. Этот код имеет буквенное выражение, например:

- RU – Россия;

- KZ – Казахстан;

- AM – Армения;

- CA – Канада;

- EU – Европейский союз.

В случае полного отсутствия данных о стране происхождения товара проставляется код «00».

Графа 47 ГДТ называется «Исчисление платежей» и предназначена для внесения кодов платежей. Кодировка платежей в пользу таможни также принята решением комиссии ТС и применяется на всей территории ЕАЭС. Основные и часто встречающиеся коды:

- 1010 и 1020 – сбор за таможенное оформление и сопровождение;

- 2010 – ввозная таможенная пошлина;

- 2050 – антидемпинговая пошлина;

- 2060 – компенсационная пошлина;

- 5010 – налог на добавленную стоимость.

Декларанты, решившие классифицировать свой товар самостоятельно, должны быть готовы к тому, что таможенные ведомства не всегда соглашаются с выбранным кодом ТН и могут принять собственное решение по классификации. Это приведёт к трудностям при прохождении таможни: растягиванию процедуры по времени, дополнительным тратам, а в некоторых случаях к штрафным санкциям (при подозрении, что неверный код был указан в ГТД преднамеренно). Во избежание неприятностей желательно доверять классификацию товаров таможенным представителям с многолетним опытом. Специалисты «Импортэкс» помогут в этом.

ГТД на машину

Декларация ГТД на машину оформляется, как правило, при ввозе автомобилей или их составляющих (кузова или двигателя) на территорию ТС. ГТД на машину — это такой документ, без которого невозможны оформление и постановка автомобиля на учёт в органах ГИБДД. Данные, указанные в паспорте транспортного средства, должны совпадать с данными VIN-кода (идентификационного номера, по которому можно отследить дату производства, продаж и иных событий в истории конкретного автомобиля). Для оформления ГТД необходимо подготовить списки документов для регистрации ИП, юридического или физического лица в таможне и для таможенного оформления «экспорт» (или «импорт», что в случае с авто случается редко).

Как рассчитать таможенный платёж

Для расчёта совокупного таможенного платежа, который будет указан в определённой графе ГТД, пользуются общей формулой:

Таможенный сбор + таможенная или сезонная (если есть) пошлина + акциз (если есть) + особые пошлины + НДС = совокупный таможенный платёж.

Во избежание проблем с таможенным ведомством сумма платежа должна быть рассчитана максимально точно.

Бухгалтерский учёт ГТД

Декларация на товары состоит из 4 листов (основного, Т1, и добавочных — Т2), скреплённых между собой в брошюру. После выпуска товара листы ГТД распределяются между:

- таможней (там остаётся и сохраняется в архиве 1 лист);

- статистическим отделом таможни (для статистического учёта используется 2 лист);

- декларантом (у него остаётся 3 лист);

- региональным таможенным органом (при экспорте) или отделом таможенной стоимости (при импорте) – туда отправляется 4 лист.

Номер декларации и страна происхождения товара в обязательном порядке фигурируют в бухгалтерском учёте пошлины по ГТД при оформлении импортного товара на склад.

Пассажирские таможенные декларации

Таможенное оформление товаров, перевозимых физическими лицами в связи с переездом в другую страну или возвращением на ПМЖ, предполагает заполнение пассажирской таможенной декларации. Заполнение пассажирской таможенной декларации возможно как на бумажном носителе, так и в электронном виде.

Декларирование товаров с применением пассажирской таможенной декларации для юридических лиц не предусмотрено.

Образец бланка

Образец электронного бланка пассажирской таможенной декларации 2020 года можно скачать с сайта ФТС.

Бланк пассажирской декларации в виде документа на бумажном носителе необходимо распечатать на одном листе A4 с двух сторон!

Какие товары требуют декларирования

Пассажирская декларация применяется для товаров, подлежащих обязательному декларированию при пересечении границ ТС:

- оружия и наркотических веществ;

- живых животных и растений;

- культурных ценностей;

- драгоценных материалов;

- личных автотранспортных средств;

- денег и дорожных чеков на сумму, эквивалентную 10 тыс. $ США.

При ввозе на территорию ТС необходимо декларировать товары, стоимость и количество которых превышает размер беспошлинного ввоза.

Порядок заполнения

На той же странице сайта ФТС, где размещена ссылка на электронный бланк пассажирской таможенной декларации 2020 года, можно ознакомиться с порядком заполнения пассажирской таможенной декларации.

Огромное количество информации в представленных документах нередко приводит в замешательство лиц, рискнувших самостоятельно заполнить подаваемую в таможню документацию. Чтобы избежать ошибок, исправлений и других помарок при заполнении ГТД, целесообразнее поручить эту работу профессионалам.

Специалисты «Импортэкс» готовы заполнить документы любой сложности и обеспечить ваше беспрепятственное пересечение границы. Узнайте, как можно сэкономить на брокерских услугах по телефону горячей линии.

Свяжитесь с нами и мы вдумчиво подберем оптимальное логистическое решение для вашего бизнеса

или

Просто оставьте свой номер, наши опытные профессионалы вам перезвонят