В последние годы в порядке исчисления НДС произошла масса изменений, которые усложняют и без того непростые процессы ведения налогового учета и отчетности. Помимо нововведений налогового законодательства, практическую работу налогоплательщикам затрудняет большое количество спорных вопросов по НДС, в частности: «Как учесть авансы полученные при расчете НДС?» Ответ на этот вопрос читайте далее.

Отражение авансовых операций в декларации: проводки, восстановление

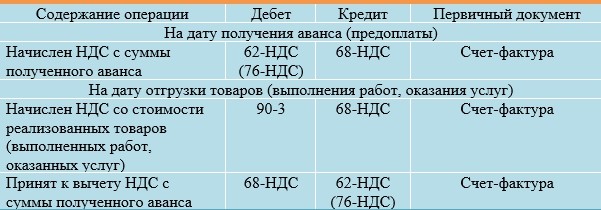

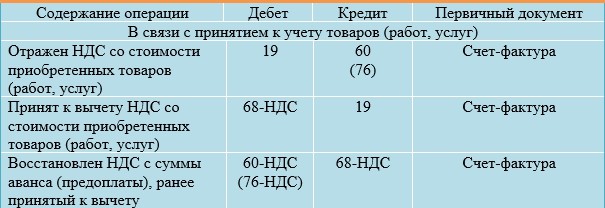

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

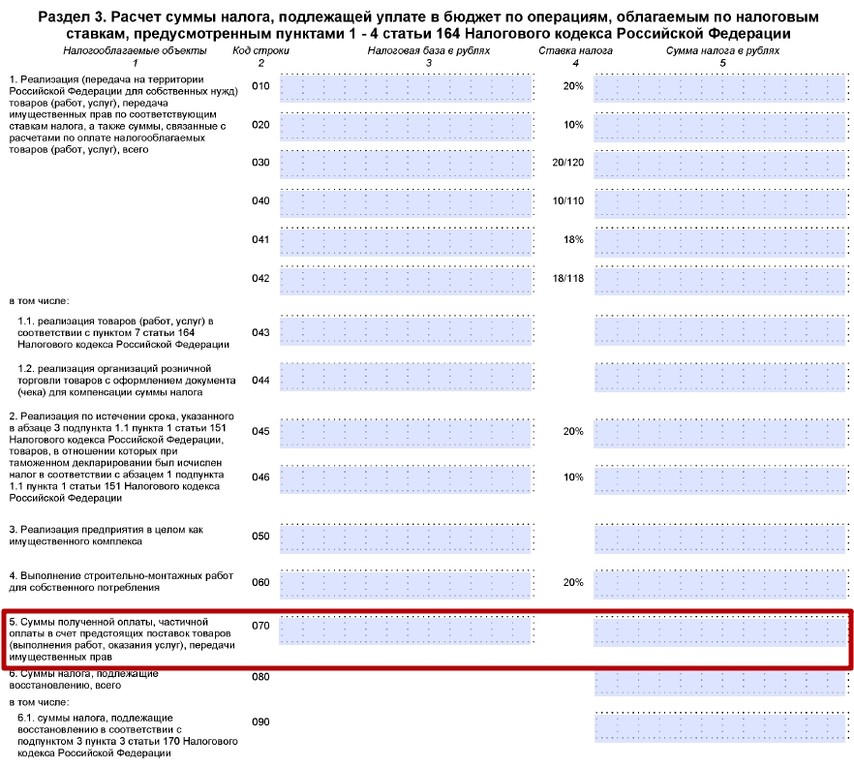

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

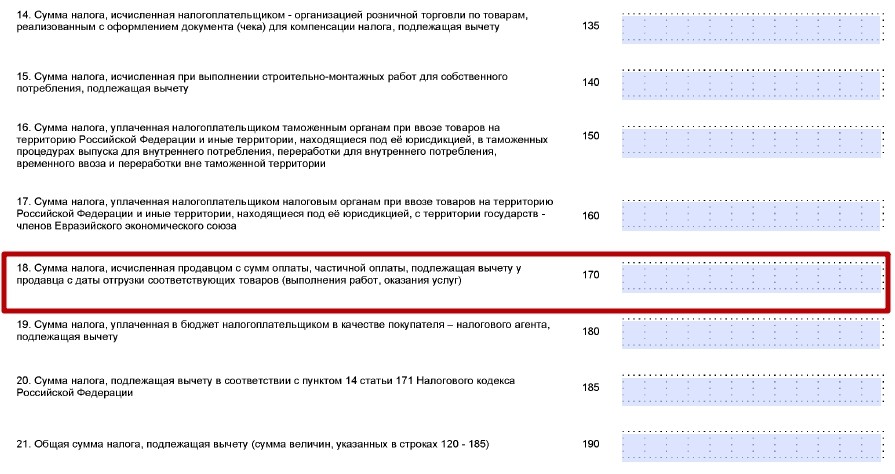

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

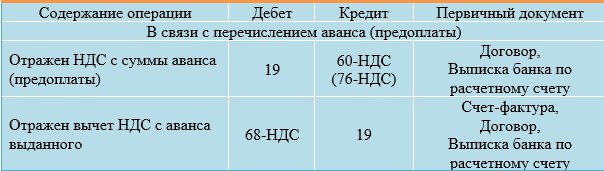

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

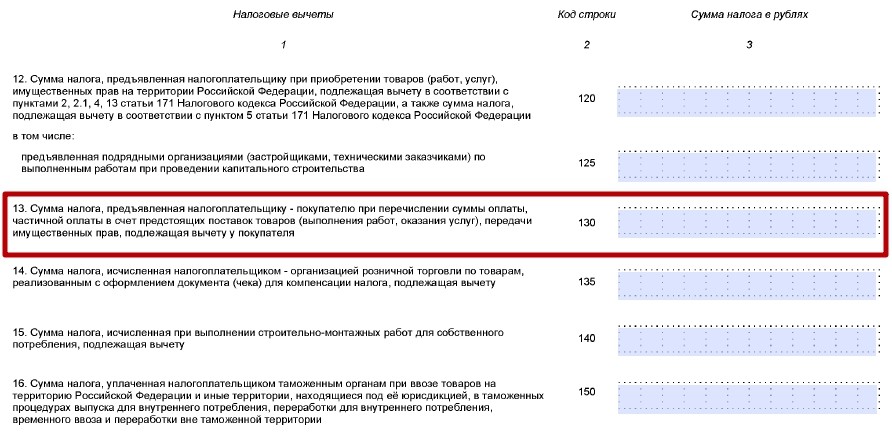

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

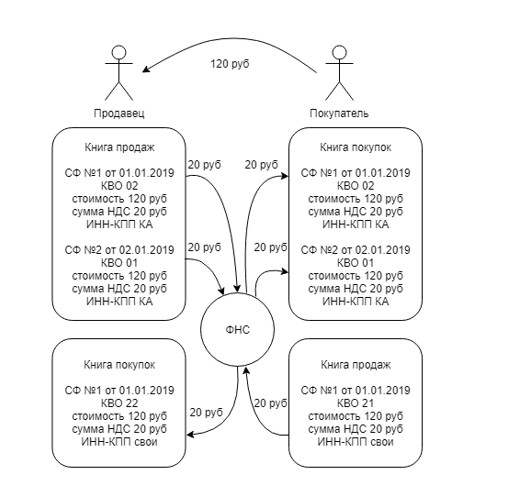

Применение КВО при авансах

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2019 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2019 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2019 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2019 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2019 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2019 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Подчинен счету «Расчеты с поставщиками и подрядчиками» (60).

Тип счета: Активный.

Вид учета на счете:

- Налоговый

Аналитика по счету «60.02»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Контрагенты | Нет | Да | Да |

| Договоры | Нет | Да | Да |

| Документы расчетов с контрагентом | Нет | Да | Да |

Описание счета «Расчеты по авансам выданным»

Отражает все выданные авансы своим поставщикам или подрядчикам. Такая необходимость возникает, если предприятие решило закупить продукцию или сырье у другой организации, но отгрузка еще не произошла на момент первого платежа. Подобная ситуация возникает при планировании проведения различных работ или обслуживания. В этом случае оплата производится по выписанному счету-фактуре или заключенному договору.

Все операции, связанные с выдачей авансовых платежей, должны проходить строго в национальной валюте, то есть в рублях.

Проводки по счету «60.02»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 60.02 | 000 | Ввод начальных остатков: расчеты по авансам выданным поставщикам и подрядчикам в руб. | Ввод остатков |

| 60.02 | 50.01 | Расход наличных денежных средств из кассы организации в счет выдачи авансов (предоплат) поставщику по договору в руб. | Выдача наличных |

| 60.02 | 50.02 | Расход наличных денежных средств из операционной кассы в счет выдачи авансов (предоплат) поставщику по договору в руб. | Выдача наличных |

| 60.02 | 51 | Перечисление денежных средств с расчетного счета организации в счет перечисления авансов (предоплат) поставщику по договору в руб. | Списание с расчетного счета |

| 60.02 | 55.01 | Перечисление денежных средств со специального счета организации (аккредитив) в счет перечисления авансов (предоплат) поставщику по договору в руб. | Списание с расчетного счета |

| 60.02 | 55.04 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет перечисления авансов (предоплат) поставщику по договору в руб. | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 50.01 | 60.02 | Возврат наличных денежных средств в кассу организации от поставщика в счет ранее полученных им авансов (предоплат) по договору в руб. | Поступление наличных |

| 50.02 | 60.02 | Возврат наличных денежных средств в операционную кассу от поставщика в счет возврата ранее полученных ими авансов (предоплат) по договору в руб. | Поступление наличных |

| 51 | 60.02 | Возврат денежных средств на расчетный счет организации от поставщика в счет ранее полученных ими авансов (предоплат) по договору в руб. | Поступление на расчетный счет |

Статьи по теме

Пошаговые инструкции

- Реализация товаров по договору комиссии с авансом (позиция комитента) на УСН в 1С

- Приобретение материалов на кредитные средства

- Приобретение основного средства: автомобиль

- Оплата поставщику: аванс

- Платежное поручение на оплату поставщику

Авансы при расчетах с контрагентами — обычное явление. Рассмотрим, как перечисление или получение предоплаты влияет на расчет НДС, и как операции с авансами отражаются в бухучете и декларации.

Как появляется авансовый НДС, что считается авансом

Термин «аванс» используется, когда оплата предшествует отгрузке материальных ценностей или оказанию услуг (выполнению работ). Отражение аванса в расчетах с другими организациями и покупателями-физлицами может потребоваться в двух случаях:

- при перечислении предоплаты поставщику;

- при получении предоплаты от покупателя (в том числе, в виде оплаты за подарочные сертификаты).

Возможность перечисления или получения авансов, как правило, согласуется в договоре. В случае, если применяется общая система налогообложения, появляется авансовый НДС:

- у поставщика — НДС с авансов полученных, в обязательном порядке увеличивающий сумму НДС к уплате;

- у покупателя — НДС с авансов выданных, в добровольном порядке уменьшающий сумму исчисленного к уплате НДС (при условии, что фирма-получатель аванса также уплачивает НДС).

Как отражается аванс в проводках

Рассмотрим на примерах, как отражаются авансы и авансовый НДС в учете.

Организация «Добрый мир» занимается пошивом плюшевых игрушек и их реализацией. В сентябре 2021 года «Добрый мир» перечислил аванс поставщику ниток в сумме 120 000 руб. и получил аванс от покупателей своей продукции в сумме 100 000 руб.

Кроме того, розничный магазин «Доброго мира» реализовал физлицам подарочные сертификаты на приобретение своей продукции на сумму 5 000 руб. Материалы будут получены и игрушки будут реализованы уже в следующем месяце.

В учете «Доброго мира» отразим следующие операции.

При перечислении предоплаты поставщику

| Дата | Операция | Д-т | К-т | Сумма, руб. |

| 03.09.2021 | Перечислен аванс поставщику ниток | 60.02 | 51 | 120 000 |

| 03.09.2021 | На основании авансового счета-фактуры, полученного от поставщика, отражен НДС с аванса по расчетной ставке 20/120 | 19 | 60.2 | 20 000 |

| 30.09.2021 | НДС с аванса выданного будет принят к возмещению | 68.02 | 19 | 20 000 |

Обратите внимание: принять к вычету НДС с аванса выданного «Добрый мир» может только в периоде его оплаты (Письмо Минфина от 17.10.2017 № 03-07-11/67480) при соблюдении следующих условий:

- договором согласовано перечисление авансов;

- поставщик выставил корректный авансовый счет-фактуру, и «Добрый мир» ее получил;

- аванс действительно перечислен, и есть документ, это подтверждающий.

При получении предоплаты от покупателя

| Дата | Операция | Д-т | К-т | Сумма, руб. |

| 07.09.2021 | Получен аванс от покупателя игрушек | 51 | 62.02 | 100 000 |

| 07.09.2021 | Счет-фактура на полученный аванс выставлен и передан покупателю игрушек, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет | 76.АВ | 68.02 | 9 090,91 |

| 08.09.2021 | Реализованы подарочные сертификаты на приобретение игрушек | 50 | 62.02 | 5 000 |

| 30.09.2021 | Будет выставлен счет-фактура на полученный аванс по реализованным физлицам подарочным сертификатам, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет | 76.АВ | 68.02 | 454,55 |

Обратите внимание: «Добрый мир» обязан исчислить НДС к уплате в бюджет с полученной предоплаты. Расчетная ставка для исчисления авансового НДС всегда зависит от вида материальных ценностей, которые будут реализованы. Продукция «Добрый мир» — игрушки, ставка для них определена в 10% (п. 3, 4 ст. 164 НК РФ).

По окончании отчетного периода, организация «Добрый мир» обязана отразить произведенные операции по начислению НДС в соответствующей декларации и передать ее в налоговую инспекцию.

Сервис Астрал Отчет 5.0 поможет не только верно заполнить любую отчетность, но и передать ее в контролирующие органы в электронном виде. Мультифункциональная главная страница не даст забыть о важных делах, с ней вы не пропустите сроки сдачи декларации.

О форме декларации по НДС

Декларацию по НДС представляют все плательщики этого налога, причем только в электронном виде. Сроки представления — 25 дней после окончания отчетного квартала.

Начиная с отчетности за III квартал 2021 года применяется декларация по НДС, в форму которой были внесены изменения (Приказ ФНС РФ от 26.03.2021 N ЕД-7-3/228@).

Изменения были внесены в связи с началом работы системы прослеживания товаров. В разделы 8-11 были добавлены строки для операций прослеживания. Других значимых отличий от предыдущей версии нет. Но если плательщик представит декларацию не по действующей форме, ее не примут.

В Астрал Отчет 5.0 формы отчетности всегда актуальны.

В каких разделах, строках декларации отражается авансовый НДС

В декларации по НДС за 3 квартал 2021 года организация «Добрый мир» заполнит:

- по авансам полученным раздел 9 и строку 70 раздела 3;

- по авансам выданным раздел 8 и строку 130 раздела 3.

После того, как аванс закрыт реализацией

Представим, что в октябре 2021 года «Добрый мир» получил нитки от поставщика по УПД № 11 от 09.10.2021 на сумму 150 000 руб. Оптовым покупателям были отгружены игрушки на всю сумму полученного аванса 100 000 руб. Розничные покупатели приобрели игрушки на 5 000 руб., предъявив ранее приобретенные подарочные сертификаты.

В учете «Доброго мира» необходимо будет сделать следующие операции.

При получении предоплаченных товаров

| Дата | Операция | Д-т | К-т | Сумма, руб. |

| 09.10.2021 | Получены и оприходованы материалы от поставщика по УПД №11 от 09.10.2021 | 10.1 | 60.1 | 125 000 |

| 09.10.2021 | Отражен НДС со стоимости полученных материалов | 19 | 60.1 | 25 000 |

| 09.10.2021 | НДС принят к возмещению | 68.02 | 19 | 25 000 |

| 09.10.2021 | НДС с аванса восстановлен к уплате в бюджет | 60.1 | 68.02 | 20 000 |

Обратите внимание: при получении предоплаченных ценностей необходимо обязательно восстановить НДС с аванса к уплате в бюджет.

Не лишним также будет провести сверку с поставщиком.

Сервис Астрал Отчет 5.0 поможет сверить данные в книгах продаж и покупок с данными контрагентов перед отправкой декларации по НДС.

В декларации по НДС за 4 квартал 2021 года организация «Добрый мир» заполнит:

- раздел 8, указав реквизиты счета-фактуры, полученного от поставщика при получении материалов;

- строку 120 раздела 3;

- раздел 9, указав реквизиты счета-фактуры, полученного от поставщика при перечислении аванса;

- строки 080 и 090 раздела 3.

При отгрузке товаров в счет ранее полученных авансов

| Дата | Операция | Д-т | К-т | Сумма, руб. |

| 15.10.2021 | Отражена реализация игрушек оптовому покупателю, выставлен счет-фактура на реализацию | 62.1 | 90 | 100 000 |

| 15.10.2021 | Отражен НДС к уплате в бюджет, исчисленный с реализации | 90.03 | 68.02 | 9 090,91 |

| 15.10.2021 | Ранее отраженный к уплате в бюджет НДС с аванса принят к возмещению | 68.02 | 76.АВ | 9 090,91 |

| 18.10.2021 | Отражена розничная реализация игрушек покупателям, предъявившим подарочные сертификаты | 62.1 | 90 | 5 000 |

| 31.10.2021 | Выставлен счет-фактура по реализованным физлицам игрушкам, отражен НДС к уплате в бюджет, исчисленный с реализации | 90.3 | 68.02 | 454,55 |

| 31.10.2021 | Ранее отраженный к уплате в бюджет НДС с аванса по реализованным физлицам подарочным сертификатам принят к возмещению | 68.02 | 76.АВ | 454,55 |

В декларации по НДС за 4 квартал 2021 года организация «Добрый мир» заполнит:

- раздел 9, указав реквизиты счетов-фактур на реализацию;

- строку 020 раздела 3;

- раздел 8, указав реквизиты счетов-фактур, выданных при получении авансов;

- строку 170 раздела 3.

Когда отражать авансовый НДС не нужно

Полный перечень ситуаций, когда организация не отражает НДС с авансов, содержится в главе 21 НК РФ. Это ситуации, когда НДС по операциям, проводимым организацией:

- либо вовсе не исчисляется, например, реализация необлагаемых НДС товаров, реализация товаров неплательщиком НДС, реализация за пределами территории РФ и т. п.;

- либо исчисляется по ставке 0%;

- либо исчисляется в особом порядке, как, например, при реализации товаров с длительным циклом производства.

Кроме того, существует мнение, что если аванс и реализация приходятся на один квартал, то авансовый счет-фактуру по такой операции можно не составлять. Это противоречит многочисленным разъяснениям ФНС. Она считает, что не выставлять авансовые счета-фактуры по операциям с такими временными условиями можно лишь в случае, когда между получением аванса и реализацией прошло не более 5 дней.

Необходимо ответственно подходить к учету НДС с авансов как у поставщика, так и у покупателя, т.к. неверное и несвоевременное его отражение может привести к неприятным для организации налоговым последствиям.

Отправим материал Вам на почту

Авансовые платежи: как не потерять вычеты по НДС

Есть множество причин, по которым можно лишиться налогового вычета. Одна из них – неверное отражение аванса в счет-фактуре. Как правильно зарегистрировать в книге покупок и книге продаж счет-фактуру с авансом – и полученным, и выданным. Как правильно использовать КВО (коды вида операции), чтобы не было разрыва по НДС. Разбираемся в деталях.

Довольно части можно услышать или прочитать в сети такой вопрос: как разобраться в правомерности выставленного требования налоговой о доначисления НДС на сумму восстановленных при отгрузке товаров с ранее начисленных авансов? Прежде всего, не нужно впадать в панику. Следует досконально проверить первичку и представить налоговикам, желательно — в табличной форме, «расклад» по сделкам с применением авансовых платежей. Но лучше вести дела так, чтобы не доводить ситуацию до разбирательств и доначисления. Как это сделать – подробности в статье.

Как отразить аванс: нормативная база.

Если вы получили или перевели предоплату, аванс в счет будущей услуги, поставки товара, то необходимо отразить операцию в счет-фактуре, занести ее в книгу покупок/продаж и начислить НДС. Данная норма установлена в статье 167 налогового кодекса РФ. Формы и правила заполнения и ведения документов, применяемых при расчетах по налогу на добавленную стоимость, в том числе и отражающие авансовые платежи, установлены Постановлением Правительства РФ от 2011 года № 1137.

Как оформить аванс продавцу.

Получив авансовый платеж, который продавец намерен взять к вычету, он должен прежде всего оформить 2 проводки: Дебет 51 Кредит 62 — поступление предоплаты; Дебит 76 Кредит 68 — НДС с предоплаты отражен.

Далее в течение пяти рабочих дней на авансовый платеж должна быть составлена счет-фактура. Счет-фактура на аванс создается для продавца и покупателя, внесшего предоплату, то есть документ составляется в двух экземплярах. Правила составления этого документа регламентирует отдельная статья второй части НК РФ под номером 169 с одноименным названием «Счет-фактура». Детали документа приведены в указанном в статье выше Постановлении Правительства за 2011 год под номером 1137. Последняя редакция этого документа датирована 2019 годом.

Как отражать счет-фактуру на аванс? Авансовая счет-фактура отражается в книге продаж. Регистрация счет-фактуры происходит в периоде, когда был получен авансовый платеж.

Затем алгоритм действий продавца зависит от периода продажи товара или же от наличия факта продажи.

1. Продажа не состоялась, аванс возвращен покупателю.

Продавец делает проводки: возврат аванса и прием НДС с полученных авансов к вычету. Затем фиксирует НДС к вычету в книге покупок. После этого заполняется в третьем разделе декларации по НДС строка 120.

2. Отгрузка товара случилась в другом периоде.

Согласно приказа налоговой службы № ММВ-7-3/558@), если отгрузки товара не случилось в периоде внесения предоплаты, то продавцу нужно внести сумму предоплаты и НДС с аванса в третий раздел декларации по НДС, в строку 070.

3. Отгрузка совпала с периодом получения авансового платежа.

Продавец делает проводки: получена выручка от реализации, начислен НДС от реализации, НДС с полученных авансов взят к вычету.

Отражает вычет по НДС с авансов в книге покупок с номером счета-фактуры, который был выписан при получении аванса. Далее в налоговую декларацию по НДС в третий раздел в строку 170 вносится вычет.

Если сумма реализации окажется меньше суммы полученного аванса, то НДС принимается к вычету с суммы продажи.

Как оформить предоплату покупателю.

Перечислив аванс, который покупатель намерен взять к вычету, он должен прежде всего оформить 2 проводки: Дебет 60 Кредит 51 — перечислен аванс; Дебит 68 Кредит 76 — авансовый НДС взят к вычету.

Далее нужно занести вычет по НДС с выданного аванса, внесенного в книгу покупок продавца, номер счет-фактуры, которая была выписана получателем предоплаты. Затем надо отразить авансовый НДС в разделе 3, в строке 130 в декларации НДС. Затем восстанавливается авансовый НДС в периоде продажи: Дебет 76 Кредит 68. После этого отражается восстановление НДС в книге покупок, а затем в декларации НДС в разделе 3, в строке 090. Ставки составляют 10/110 и 20/120.

3 условия, при которых авансовый НДС примут к вычету:

- в договоре зафиксирована возможность предоплаты,

- правильно оформлена счет-фактура,

- оплата подтверждена документально.

Авансовые коды видов операций.

Все выданные и полученные авансы, фиксируются в книгах покупок/продаж на основе счетов-фактур под определенными кодами видов операций (КВО).

Цепочка отражения кодов видов операций:

-

По полученному авансу продавец в книге продаж фиксирует счет-фактуру по коду вида операции «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса.

-

При отгрузке на реализацию счет-фактура фиксируется продавцом и покупателем в книге продаж/покупок с кодом вида операции «01».

-

После отгрузки счет-фактура на аванс фиксируется продавцом в его книге под кодом вида операции «22». После этого покупатель с аванса принимает НДС к вычету.

-

После отгрузки счет-фактура на аванс фиксирует покупателем в книге с кодом вида операции «21». После этого продавец восстанавливает с аванса вычет НДС.

Когда НДС с авансов не начисляется.

Налог на добавленную стоимость может быть и не начислен с аванса. Это возможно при следующих обстоятельствах:

- продавец освобожден от уплаты НДС,

- сделка не облагается НДС,

- реализация по сделке состоится за пределами России,

- ставка НДС по данной сделке является нулевой,

- продавец находится на специальном режиме налогообложения,

- предоплата внесена за товар с циклом производства более 6 месяцев.

Почему налоговая может запросить пояснения по НДС с авансов?

Основные причины разрывов по НДС:

- ошибка в реквизитах,

- подача нулевой декларации,

- непредставление декларации,

- несовпадение данных в декларации и документах (в том числе из других периодов),

- несовпадение сведений поставщика из книги продаж со сведениями покупателя из книги покупок. Сведения покупателя об операции в восьмом разделе декларации по НДС (книге покупок) не совпадают со сведениями продавца/поставщика услуги, отраженными в девятом разделе декларации по НДС (книге продаж).

Именно при «перекрестной» сверке чаще всего налоговики выявляют нарушения и по итогам ее отказывают в вычете. В книге покупок отражен авансовый вычет, а у продавца не обнаружено записи о реализации. Налоговая инспекция также может запросить пояснения по декларации к НДС и в случае расхождения данных между строк. Наиболее часто встречающиеся требования о предоставлении пояснений — при расхождении между строк:

- расхождение суммы НДС между строкой 130 и строкой 090 третьего раздела декларации по НДС,

- расхождение по НДС между строкой 070 и строкой 170 третьего раздела декларации по НДС.

В пояснении для ФНС при перечисленных выше расхождениях нужно сослаться на то, что аванс и отгрузка произошли в разных налоговых периодах.

Важно помнить, что пояснения по НДС должны подаваться в налоговую в электронном виде.

Если между компаниями установлен СБИС Электронный документооборот, то сверку книги покупок и книги продаж с контрагентами можно настроить в автоматическом режиме. При обнаружении расхождений система предоставит отчет по ним.

Сервис СБИС Сверка сверит счет-фактуры со всеми контрагентами, проверит всю отчетность перед отправлением в государственные органы, проведет сверку с бюджетом и выявит все расхождения.

Наладить отчетность во все контролирующие органы проще и быстрее с сервисом СБИС Электронная отчетность. С ним упрощается сдача отчетности, стремится к нулю риск ошибок за счет двухступенчатого контроля и проверки на ошибки.

Если у вас нет опыта работы в оформлении авансовых платежей, на помощь готовы прийти наши специалисты. Воспользуйтесь услугой по сдаче отчетности, вам помогут подготовить как отдельный отчет, так и будут готовы взять ваши задачи по подготовке и сдаче всей отчетности — «под ключ».

Подробнее о том, как с помощью сервисов СБИС автоматизировать бизнес, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Авансовые платежи неразрывно связаны с НДС. Получая или оплачивая аванс, вы рассчитываете сумму налога к уплате и вычету. Кроме того, операции с НДС по авансам отражаются на счетах бухучета и в налоговой декларации.

Аванс — это форма оплаты

Под авансом понимают предоплату за будущую поставку товаров или услуг. Аванс бывает частичным или полным. Такой способ расчетов распространен в сферах контрактного производства, строительства, продажи дорогостоящего оборудования и так далее.

Предоплата в первую очередь интересна поставщику, так как полученные деньги можно сразу направить на развитие бизнеса, а покупатель вряд ли откажется от покупки в последний момент.

НДС с полученных авансов у поставщика

Рассмотрим ситуацию с НДС, когда покупатель перечислил аванс поставщику. В течение 5 дней с момента получения предоплаты оформите счет-фактуру на аванс в двух экземплярах (п. 3 ст. 168 НК РФ). Первый отдайте клиенту, второй зарегистрируйте в книге продаж.

В фактуре укажите НДС. Для его расчета используйте формулу:

НДС = Аванс × 20/120

Ставку 20/120 меняют на 10/110, если продают товары с НДС 10 % (перечень смотрите в п. 2 ст. 164 НК РФ). Если аванс получен за поставку товаров с разными ставками НДС, то налог считайте по общей ставке 20/120.

НДС с аванса в счет передачи имущественных прав рассчитайте по формуле:

НДС = (Аванс Расходы на приобретение прав) × 20/120

Начислите НДС в день получения аванса. Этот день станет моментом определения базы для расчета налога.

Сумма аванса из счета-фактуры попадает в графу 3 строки 070 раздела 3 декларации по НДС. Сумма НДС с аванса попадает в графу 5 той же строки.

Кроме того, в бухучете строим проводку:

Дт 51 Кт 62 — покупатель перечислил предоплату;

Дт 76/62 Кт 68 — с аванса начислили НДС.

НДС с полученных авансов после отгрузки

После получения аванса происходит отгрузка. Срок между авансом и передачей товара не ограничен. Это условие обязательно фиксируйте в договоре.

При передаче товаров покупателю одновременно начислите НДС с сумм отгрузки и примите к вычету НДС, уплаченный с аванса ранее (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

Вычет можно сделать и с авансов из предыдущих налоговых периодов. Например, аванс получен в 1 квартале 2020 года, а отгрузка произошла во втором квартале. Тогда предъявите аванс к вычету во 2 квартале 2020 года.

При передаче товаров оформляйте «отгрузочный» счет-фактуру в двух экземплярах. Один передайте покупателю, а второй зарегистрируйте в книге продаж. Выданный ранее «авансовый» счет-фактуру зарегистрируйте уже в книге покупок.

Отгрузка товара сопровождается следующими бухгалтерскими проводками:

Дт 62 Кт 90.1 — получена выручка от продажи;

Дт 62.02 Кт 62.01 — зачтен аванс от покупателя;

Дт 90.3 Кт 68 — начислен НДС с реализации;

Дт 68 Кт 76/62 — принят к вычету НДС с аванса.

К вычету можно принять только ту часть НДС с аванса, которая соответствует НДС с отгруженных товаров. Скажем, если аванс 100 %, а отгружено только 50 % товаров, к вычету вы примете только половину НДС с аванса. Оставшийся НДС примите к вычету после отгрузки последней партии. В декларации принятый к вычету НДС укажите в графе 3 стр. 170 раздела 3.

Предоплата и отгрузка в одном квартале

Если предоплата и отгрузка произошли в разных кварталах, то в одном периоде вы начислите НДС, а в другом — примете его к вычету. На первый взгляд кажется, что в рамках одного квартала документооборот можно упростить, то есть не начислять и не принимать к вычету «авансовый» НДС. Но это не так.

Обязательно оформляйте «авансовые» счета-фактуры. Если этого не делать, вас ждут штрафы со стороны ФНС. Это расценят как нарушения, хотя бюджет ничего не теряет.

Возврат аванса покупателю

Продавец может вернуть аванс покупателю. Основания для этого разные — от соглашения сторон до решения суда. НДС с возвращенного аванса можно принять к вычету, после отражения возврата в учете и расторжения договора.

Возврат аванса подтвердите документами, например платежным поручением с выделенным НДС на перечисление денег покупателю. Платежку зарегистрируйте в графе 7 книги покупок.

В бухучете постройте следующие проводки:

Дт 62 Кт 51 — возврат аванса покупателю;

Дт 68 Кт 76 — принят к вычету НДС.

Использовать вычет можно в течение года, право на возмещение налога в течение трех лет тут не действует.

НДС к вычету занесите в строку 120 раздела 3 декларации.

НДС с выданного аванса у покупателя

После перечисления предоплаты вы получите от поставщика «авансовый» счет-фактуру. На его основании у вас есть право принять налог к вычету. Но соблюдайте условия из п. 12 ст. 171 НК РФ:

- оформление счета-фактуры соответствует требованиям;

- есть документ, подтверждающий оплату;

- условие о предоплате есть в договоре.

У покупателя в бухучете при перечислении аванса должны быть следующие проводки:

Дт 60 Кт 51 — аванс перечислен поставщику;

Дт 68 Кт 76 — НДС с «выданного» аванса принят к вычету.

Полученный «авансовый» счет-фактуру зафиксируйте в книге покупок. НДС с аванса указывайте в строку 130 раздела 3 декларации по налогу.

Принять «авансовую» фактуру к вычету можно только в том квартале, в котором её получили. Перенести ее на будущее нельзя. Правило о переносе вычетов на срок до 3 лет на авансы не распространяется (Письмо Минфина РФ № 03-07-11/67480 от 17.10.2017 года).

НДС с выданного аванса после отгрузки

В момент получения товара поставщик передаст вам «отгрузочный» счет-фактуру. В этот момент принятый ранее к вычету «авансовый» НДС нужно восстановить, а к вычету принять уже «отгрузочный» налог. Восстановление НДС происходит по алгоритму:

- строим проводку Дт 76/60 Кт 68 на сумму восстанавливаемого НДС;

- в книге продаж фиксируем «авансовый» счет-фактуру;

- НДС с аванса вносим в строку 090 раздела 3 декларации.

В бухучете покупателя в момент отгрузки строим следующие проводки:

Дт 10/41… Кт 60 — оприходованы ТМЦ;

Дт 19 Кт 60 — выделен НДС из стоимости ТМЦ;

Дт 68.2 Кт 19 — НДС принят к возмещению;

Дт 60.01 Кт 60.02 — зачтен аванс поставщику;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Поставщик может вернуть аванс. В таком случае его нужно восстановить в том периоде, в котором были возвращены деньги. В учете стройте следующие проводки:

Дт 51 Кт 60 — возвращена предоплата от поставщика;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Когда НДС с авансов не начисляют

НДС с авансов не начисляют в случаях, перечисленных в п. 1 ст. 154 НК РФ:

- организация, получившая предоплату, не плательщик НДС;

- реализуемые товары освобождены от НДС;

- реализуемые товары облагаются НДС по ставке 0 % (для экспорта);

- длительность производственного цикла продаваемых товаров более 6 месяцев (длительность цикла должна быть подтверждена справкой Минпромторга РФ, а сам товар должен входить в Перечень из Постановления Правительства РФ № 468 от 28.07.2006 года);

- место продажи товаров за пределами РФ.

С Контур.Бухгалтерией учет НДС становится проще. Ведите учет полученных и выданных авансов, начисляйте НДС, оформляйте вычеты и зачет. Регулярно заносите операции в систему, чтобы в конце квартала получить автоматически сформированную декларацию по налогу. Ее можно будет бесплатно сдать в налоговую прямо из сервиса. Также в Бухгалтерии можно вести расчеты сотрудниками и бухгалтерский учет, формировать отчетность, проверять контрагентов и получать консультации экспертов. Новые пользователи получают 14 дней работы в сервисе в подарок.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

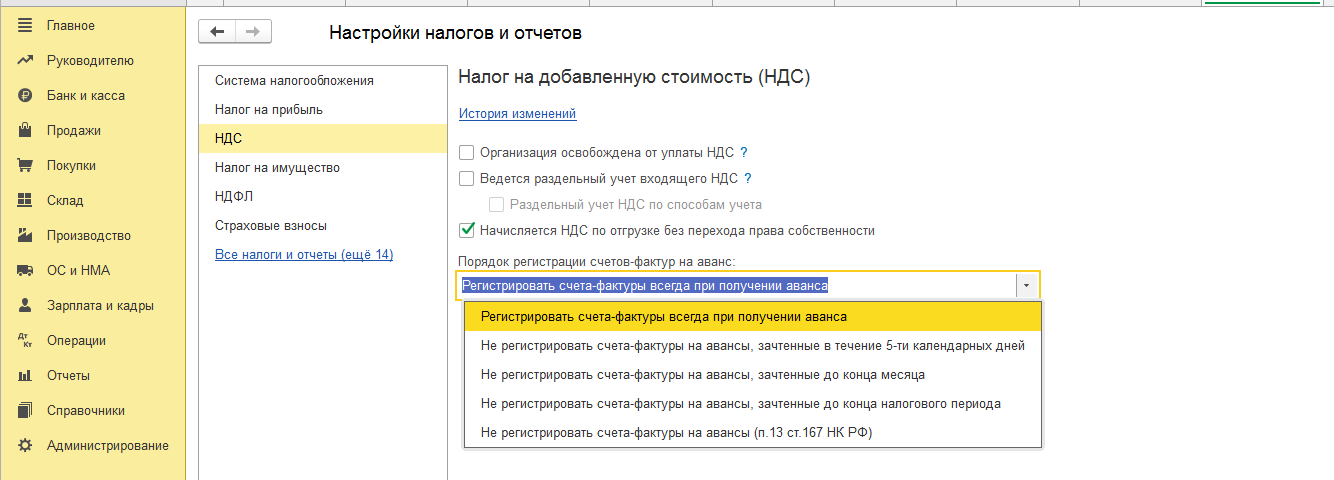

Делаем первоначальные настройки программы 1С 8.3

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

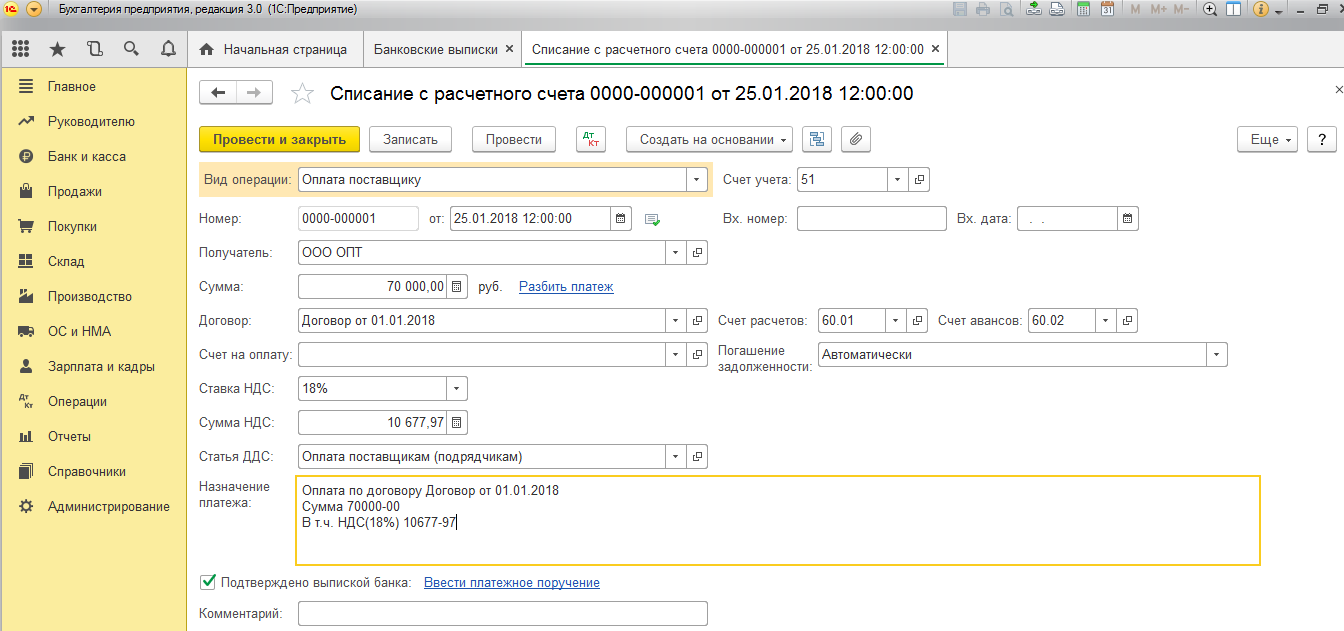

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

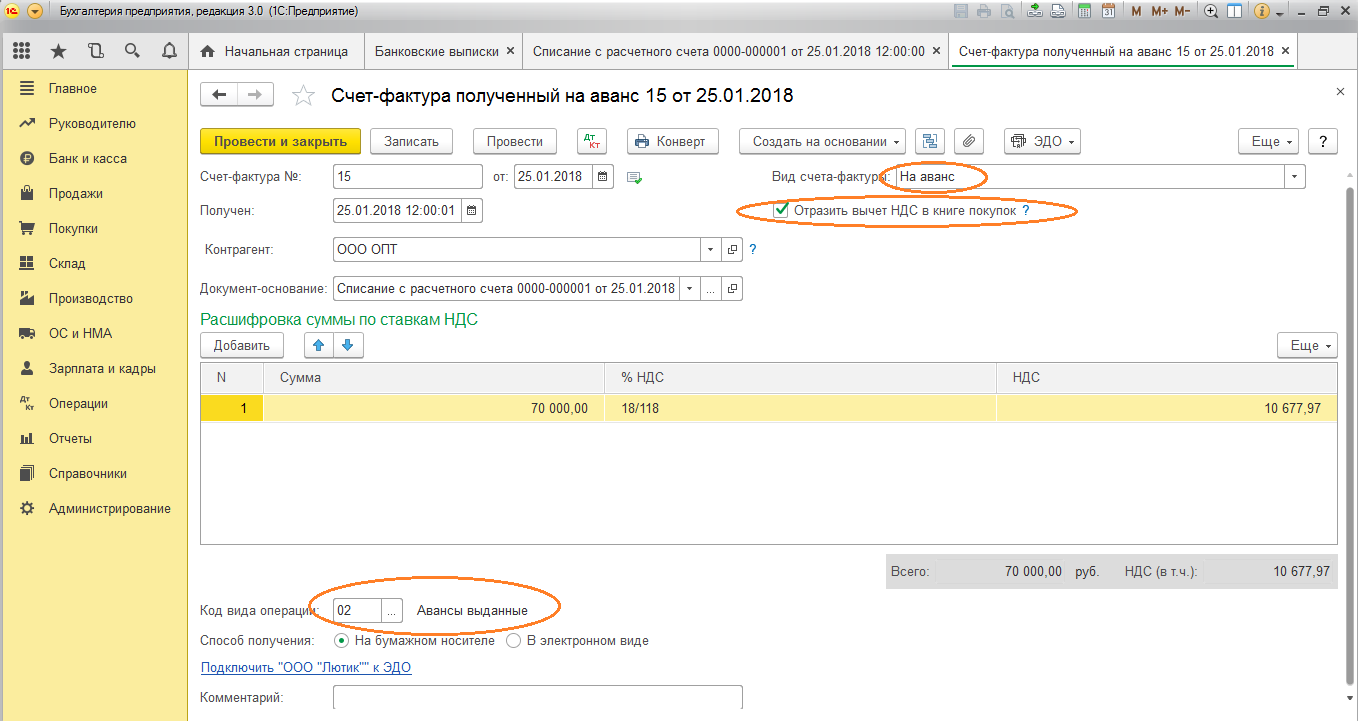

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

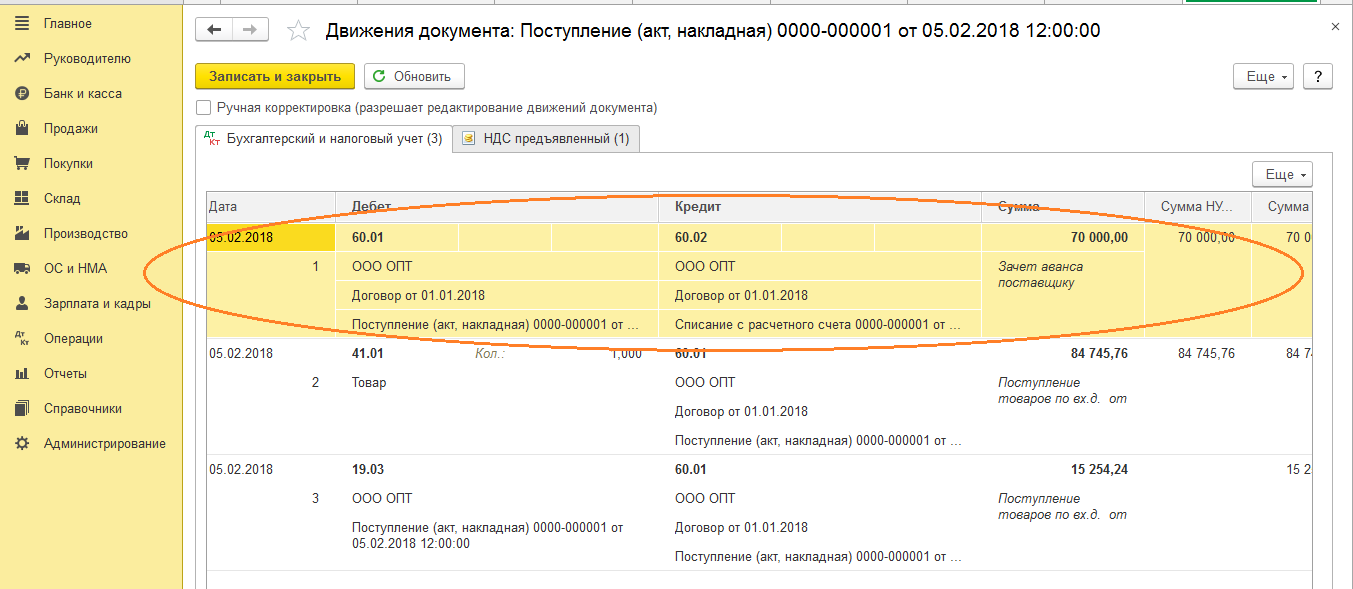

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

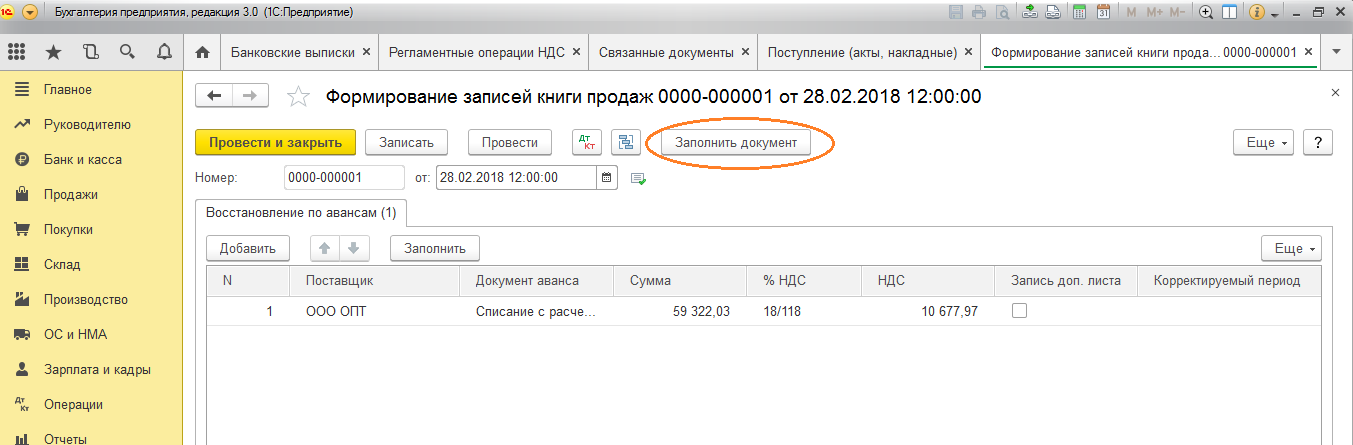

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

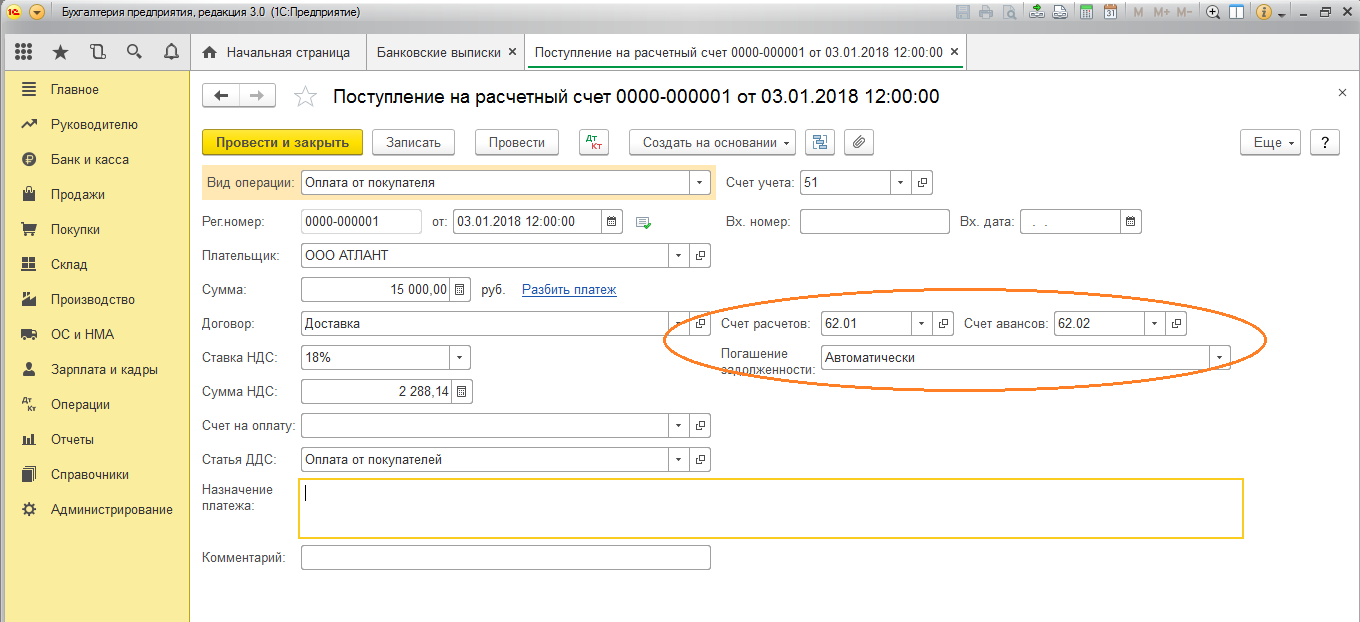

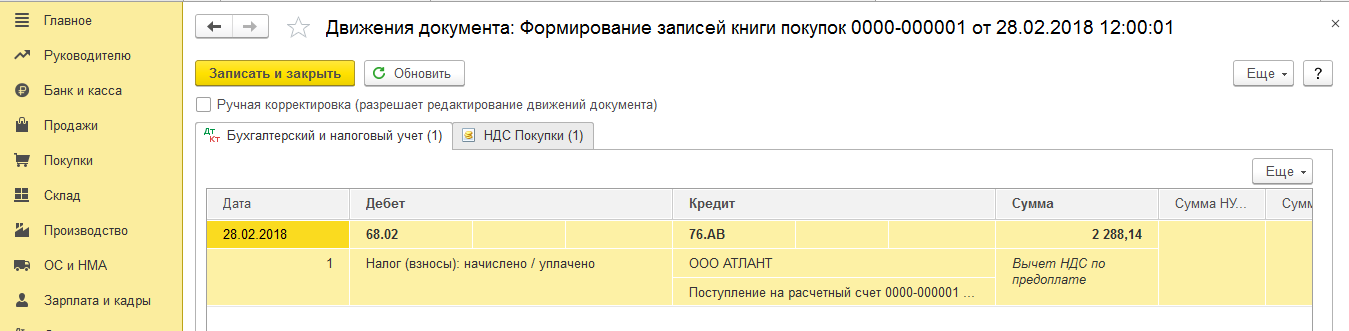

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

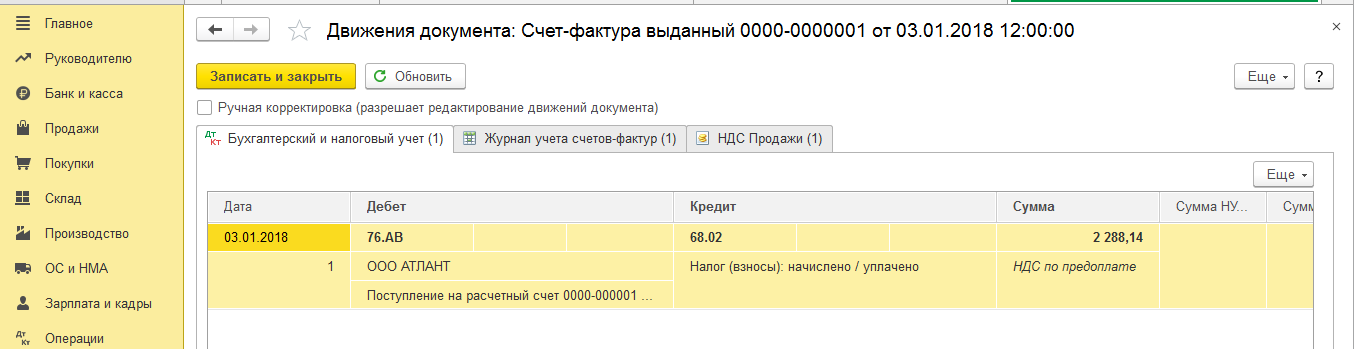

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

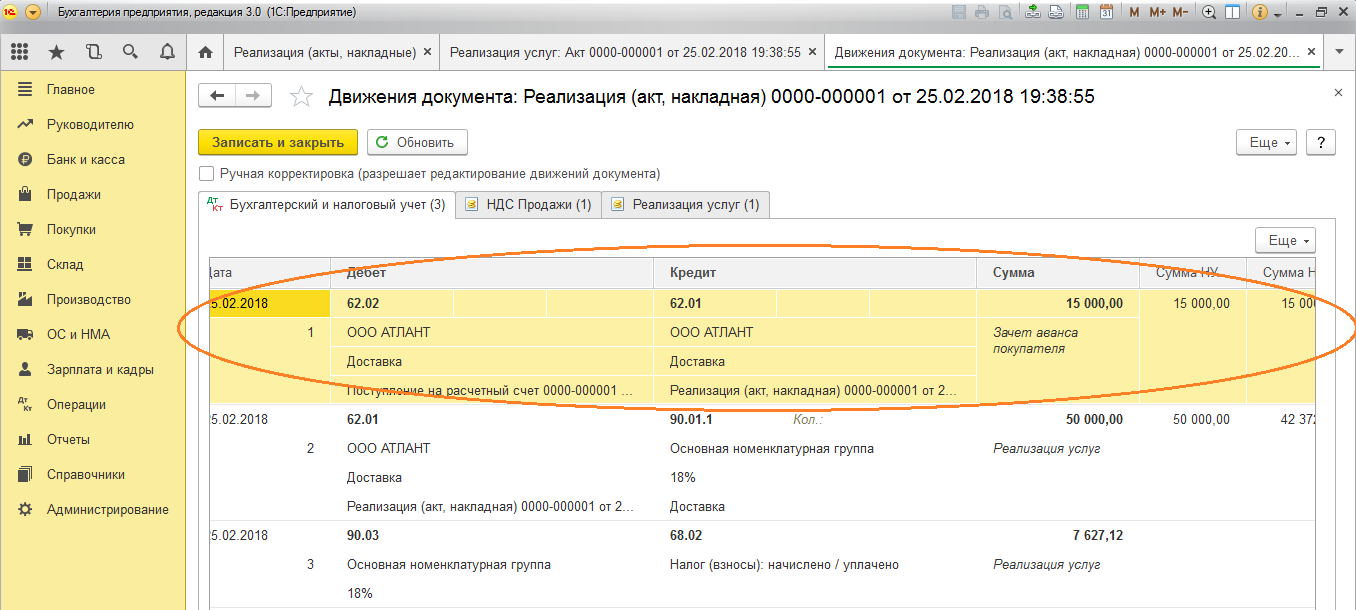

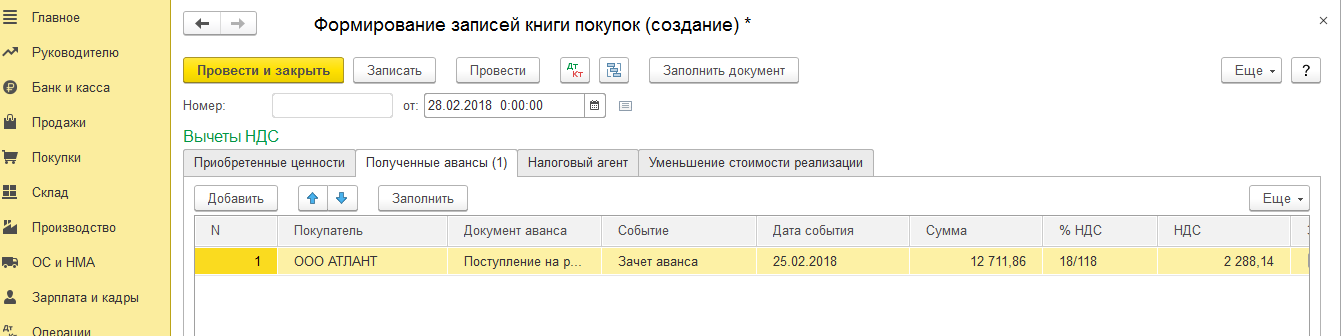

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru