Добрый день, уважаемые профессионалы! Фирма на ОСНО. Директор купил себе в телефон. К какой амортизационной группе можно отнести телефон Айфон Х, если эксплуатационную документацию выбросили? Отнесли к ОКОФ 320.26.30.23.

Заранее спасибо!

ОльгаВега, Добрый день.

Можно ли учесть айфон в расходах?

К какой амортизационной группе отнести iPhone?

Цитата ((Компания может списывать стоимость основного средства — смартфона в течение 2-3 лет. Срок эксплуатации надо определить самостоятельно исходя из технических условий и рекомендаций изготовителя. ):):

По классификации основных средств (утв. постановлением Правительства РФ от 01.01.2002 № 1) телефоны относятся к четвертой амортизационной группе со сроком полезного использования от трех и до пяти лет (код ОКОФ 14 3222000 «Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная»). Но в эту группу включены средства проводной связи, то есть стационарные аппараты. Смартфон к таким устройствам не относится. Если компания не может причислить актив ни к одной из позиций классификатора, то срок эксплуатации определяет сама исходя из технических условий и рекомендаций изготовителя (п. 6 ст. 258 НК РФ). Поскольку смартфон обладает функциями карманного компьютера, то к его назначению наиболее близок код 14 3020000 «Техникаэлектронно-вычислительная». А этот код входит во вторую амортизационную группу со сроком использования от двух до трех лет.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Aticat, спасибо, но ниже перечисленные коды ОКОФ относятся к старому классификатору?

Простите, ваш ОКОФ 320.26.30.23 верный

Добрый день!

Код 320.26.30.23 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Амортизационная группа определяется согласно технической документации , п. 6 ст. 258 НК РФ, Письмо Минфина от 22.03.2017 N 03-03-06/1/16322

Если отсутствует эксплуатационная документация, создайте комиссию, поищите в интернете, обратитесь к производителю, да и множество вариантов. Скажу сразу в среднем срок службы 5 лет…

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Аделия, спасибо! Амортизационную группу я определяю только для БУ, так как по НУ списывается единовременно. руб. А не критично будет, что приказом директора по БУ установить СПИ 37 месяцев, например…3 группа? И не обращаться к производителю?

Здравствуйте

Цитата (ОльгаВега):Амортизационную группу я определяю только для БУ, так как по НУ списывается единовременно. руб. А не критично будет, что приказом директора по БУ установить СПИ 37 месяцев, например…3 группа? И не обращаться к производителю?

Пункт 20 ПБУ 6/01 дает вам право самостоятельно определить СПИ

Цитата (пункт 20 ПБУ 6/01):20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно — правовых и других ограничений использования этого объекта (например, срок аренды).

simport, Спасибо большое!!!

Уменьшить налог по УСН на взносы ИП и подготовить отчетность

Цитата (ОльгаВега):Амортизационную группу я определяю только для БУ, так как по НУ списывается единовременно. руб.

Я так понимаю, что стоимость этого «гаджета» больше 40 т.р., но меньше 100 т.р. Так?

Тогда в бухгалтерском учете Вы можете совсем не привязываться к амортизационным группам. Они исключительно для налогового учета.

В бухгалтерском учете можно применять амортизационные группы, чтобы сблизить налоговый и бухгалтерский учеты. Но но не обязаны этого делать.

Поэтому воспользуйтесь советом simport:

Цитата (simport):Пункт 20 ПБУ 6/01 дает вам право самостоятельно определить СПИ

Цитата (пункт 20 ПБУ 6/01):20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно — правовых и других ограничений использования этого объекта (например, срок аренды).

И устанавливайте срок полезного использования, как Вам удобнее.

Цитата (ОльгаВега):эксплуатационную документацию выбросили?

Эту документацию несложно найти в интернете… 😀

Успехов!

В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе (ОКОФ 14 3222135). При этом в сертификате к телефону указан срок его службы — три года. Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате?

Если стоимость сотового телефона не превышает 20 000 руб., то телефон можно отразить в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н) и его стоимость в полном объеме можно списать на расходы в момент ввода телефона в эксплуатацию.

При этом, как правило, в бухгалтерском учете сотовый телефон включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01). Из вопроса следует, что организация приняла именно такое решение: учитывать сотовый телефон в составе основных средств.

Стоимость принятых к учету объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Срок полезного использования объекта ОС определяется организацией при принятии объекта к учету исходя из следующих факторов:

— ожидаемого срока использования этого объекта ОС в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например, срок аренды), п. 20 ПБУ 6/01.

В данном случае в сертификате на сотовый телефон указан срок его службы — три года, т.е. определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация в бухгалтерском учете вправе начислять амортизацию по сотовому телефону, установив срок полезного использования указанного объекта ОС равным трем годам.

В налоговом законодательстве действуют другие правила.

Для целей налогообложения основные средства стоимостью менее 10 000 руб. не учитываются в составе амортизируемого имущества (п. 1 ст. 256 НК РФ).

Расходы на приобретение сотового телефона стоимостью менее 10 000 руб. в полной сумме включаются в состав материальных расходов по мере ввода его в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ). Эти расходы в качестве косвенных согласно ст. 318 НК РФ уменьшают налогооблагаемый доход того отчетного периода, в котором телефон введен в эксплуатацию (см. письмо Минфина России от 22.11.2004 N 03-03-01-04/1/121).

Если же сотовый телефон стоит больше 10 000 руб., то в налоговом учете его стоимость будет амортизироваться в течение всего срока полезного использования аппарата (п. 1 ст. 256 НК РФ).

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию. При этом конкретный срок полезного использования сотового телефона (как и в бухгалтерском учете) организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258 НК РФ).

Сотовые телефоны в соответствии с Классификацией основных средств относятся к 3-й амортизационной группе как имущество со сроком полезного использования свыше трех и до пяти лет включительно, или 37 — 60 месяцев (код 143222135).

Таким образом, в налоговом учете организация вправе начислять амортизацию по сотовому телефону, установив срок его полезного использования свыше трех лет, например, три года и один месяц.

И. ГОРШКОВА, ведущий эксперт АКДИ

«ЭЖ», член Палаты налоговых консультантов

К какой амортизационной группе налогового учета можно отнести смартфон, планшет?

Амортизационная группа устанавливается в соответствии с классификатором, утвержденным Правительством РФ от 01.01.2002 N 1 в целях определения срока полезного использования и порядка амортизации амортизируемого имущества для налога на прибыль (п. 1 ст. 258 НК РФ). Если смартфон или планшет отвечают критериям амортизируемого имущества (п. 1 ст. 256 НК РФ):

- используются в производстве, реализации товаров (работ, услуг) или управлении организацией;

- первоначальная стоимость — более 100 000 руб.;

- срок полезного использования – более 12 месяцев,

то необходимо сначала присвоить данным объектам код ОКОФ (ОК 013-2014), а затем, используя классификатор, определить амортизационную группу смартфона или планшета по соответствующему коду ОКОФ.

Определим амортизационную группу планшета Panasonic Toughpad FZ-G1 128 Gb Lte стоимостью 227 400 руб (в т. ч. НДС).

Данный объект будет амортизируемым имуществом, так как приобретается для использования в деятельности предприятия, и его первоначальная стоимость — более 100 000 руб. (п. 1 ст. 257 НК РФ).

Шаг 1. Определить код ОКОФ планшета

В соответствии с ОК 013-2014 планшеты относятся к группе:

- 320.26.20.11.110 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата.

Шаг 2. Определить амортизационную группу по классификатору

Найдите в графе 1 классификатора свой код ОКОФ в одной из групп:

В классификатор не включены объекты с кодом из группы 320.26.2. В этом случае налогоплательщик вправе самостоятельно установить срок полезного использования в соответствии с техническими условиями данного ноутбука или рекомендациями производителя (п. 6 ст. 258 НК РФ).

См. также:

- Срок полезного использования

- Классификацию ОС в очередной раз изменили

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Какая амортизационная группа смартфона в 2021 году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Действующий ОКОФ актуален с 01.01.2017г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2017 года.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

ООО «Экономико-аналитический центр» 1 марта 2021 года купило для собственных нужд сервер HP ProLiant DL20 Gen9 стоимостью 43 356 руб. Оборудование покупали у продавца на ЕНВД, НДС в стоимости покупки не выделен. В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств.

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Для каждой амортизационной группы в 2021 году ОКОФ распределил сроки полезного действия оборудования в соответствии со статьей 258 Налогового Кодекса РФ. Срок полезного действия определяется самим владельцем. Налогоплательщик указывает дату окончания полезной работы оборудования самостоятельно.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Смартфону «iPhone 7» соответствует код ОКОФ 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Смартфоны амортизационная группа 2021

Но, в Классификации основных средств, включаемых в амортизационные группы персональные компьютеры прямо обозначены во второй группе основных средств в примечании к Машины офисные прочие с кодом ОКОФ Поэтому ноутбук относится ко второй группе ОС.

Если имущество подходит под эти критерии, для такого актива надо выбрать группу и срок использования, а затем списывать через амортизацию. В бухучете правила те же, но с одним отличием — основные средства стоят больше 40 000 руб.

Поэтому в соответствии с ПБУ 6/01 организация вправе начислять амортизацию, установив срок полезного использования телефона трем годам. Для целей налогообложения срок полезного использования амортизируемого имущества определяется на основании Классификации основных средств (утв.

В налоговом учете компания определяет срок полезного использования самостоятельно, но с учетом Классификации основных средств (утв. постановлением Правительства РФ от 01.01.02 № 1). Бытовые кондиционеры не упомянуты в Классификации. Однако перечень активов расширен в Классификаторе основных фондов (утв. постановлением Госстандарта России от 26.12.94 № 359).

С 2021 года Правительство России его отредактировало и выпустило в новой версии. Рассказываем, с какого момента в налоговом учете нужно иметь в виду эти изменения, а также что конкретно поменялось.28 апреля 2021 года Правительство РФ приняло постановление № 526 (далее – Постановление № 526), которое обновило действующий Классификатор ОС по амортизационным группам.

Сотовые телефоны в соответствии с Классификацией относятся к третьей амортизационной группе как имущество со сроком полезного использования свыше 3 и до 5 лет включительно, или 37 — 60 месяцев (код 14 3222135). Таким образом, в налоговом учете организация должна установить срок полезного использования телефона свыше трех лет, например три года и один месяц.

Утвержден он Приказом Минфина №257н «Об утверждении стандарта» от 31 декабря 2021 года. Касается он бюджетных структур: госучреждений, муниципальных образований и прочих субъектов. До начала 2021 года являлась актуальной Инструкция по бухучету №157н, утвержденная приказом Минфина от 1 декабря 2021 года. В этом году придется учитывать нововведения.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию.

Утвержден он Приказом Минфина №257н «Об утверждении стандарта» от 31 декабря 2021 года. Касается он бюджетных структур: госучреждений, муниципальных образований и прочих субъектов. До начала 2021 года являлась актуальной Инструкция по бухучету №157н, утвержденная приказом Минфина от 1 декабря 2021 года. В этом году придется учитывать нововведения.

В этом случае стоимость аппарата сразу списывается в состав материальных расходов в момент ввода его в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Если же срок фактического использования ОС у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, то компания вправе самостоятельно установить срок полезного использования с учетом требований техники безопасности и других факторов (п. 7 ст. 258 НК РФ).

Исходя из назначения указанного объекта, телефон можно отнести к группировке ОКОФ «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» (код 320), к которой в том числе относится оборудование телефонной связи.

В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно. Учитывая, что объектам основных средств в Классификации соответствует определенный код по ОКОФ, к какой группе ОКОФ отнести компьютер? Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование».

Смартфон Какая Амортизационная Группа 2021

То есть изменения начали действовать задним числом. Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. Для определения группы применяют Классификацию (Окоф 2021), утвержденную постановлением Правительства РФ от 01.01.02 № 1. Надо найти вид основного средства в классификаторе и посмотреть, к какой группе оно относится. Например, нежилые здания относятся к группе «Здания» из пятой группы, а это имущество со сроком полезного использования от 7 до 10 лет (см. таблицу выше).

Редакция газеты «Учет. Право» отвечает:. Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе. Тема: Основные средства.

НК РФ). Если же сотовый телефон стоит больше 10 000 руб., то и в бухгалтерском, и в налоговом учете его стоимость будет амортизироваться в течение всего срока полезного использования аппарата (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). В бухгалтерском учете срок полезного использования объекта ОС определяется организацией при принятии объекта к учету.

Аналогично, 4 амортизационная группа основных средств по Классификатору 2021 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно. Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев.

По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2021 №401-ФЗ.

При этом по налоговой Классификации компьютеры отнесены к группе «Машины офисные прочие», куда наряду с компьютерами включен обширный перечень компьютерной техники: печатающие устройства к компьютерам, серверы, сетевое оборудование локальных вычислительных сетей, системы хранения данных и т.д.

Постановление Правительства РФ N 1 от 01.01.2021 г.). * Данные о принадлежности к амортизационной группе в соответствии с Классификацией основных средств, включаемых в амортизационные группы (утв.

Мобильный телефон окоф 2021 амортизационная группа

Поиск основных средств для целей определения срока полезной службы реализован на данной странице с помощью уникального алгоритма. Для поиска основных средств мы сопоставляем амортизационные группы из Постановления Правительства №1 с Общероссийским классификатором основных средств (ОКОФ).

Оформить это можно в свободной форме. В частности, в виде приказа руководителя об установлении срока службы. По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе.

В целях бухгалтерского учета организация самостоятельно определяет срок полезного использования приобретенного смартфона в зависимости от ожидаемого срока его использования, либо ожидаемого физического износа.

Приведем примеры. Помогаем защитить Ваши интересы в юридических вопросах. Законодательство и законы Гражданство и заграница Ограничение родительских прав По уголовным делам Алименты через суд Льготы многодетным матерям Трудовая пенсия. Поделитесь записью. Свежие комментарии.

К какой амортизационной группе относится компьютер в РФ в 2021 году

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа.

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице 1. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

Вопрос: В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе ОКОФ 14 При этом в сертификате к телефону указан срок его службы — три года.

Поэтому, полагаем, что в данной ситуации смартфону “iPhone 7” более соответствует код 320.26.30.23 “Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)”.

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «К какой амортизационной группе отнести сотовый телефон в 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Общероссийский классификатор основных фондов был изменен в последний раз 12 мая 2021 года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января 2021 года. Все изменения применяются в 2021 году, мы учли поправки в нашей статье. Изменения внесены постановлением Правительства от 28.04.2021 № 526.

Найдите код имущества в левом в левом столбце Классификации. Определите амортизационную группу, в которую попало основное средство. Установите срок полезного использования в соответствии с этой группой. Например, ваш объект попал в третью амортизационную группу основных средств в 2021 году. Срок полезного использования свыше 3 лет до 5 лет включительно.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета п. При этом, как правило, в бухгалтерском учете сотовый телефон включается в состав основных средств ОС , поскольку срок его полезного использования больше одного года п.

Еще в 2021 2021 году лимит учета основных активов для целей налогообложения и бухучета был увеличен с 40 000 до 100 000 рублей. По правилам ведения налогового учета, стоимость ОС, при вводе в эксплуатацию, было разрешено сразу списывать на затраты. По правилам же бухучета, данное ОС, нужно сначала поставить на учет как основное средство и затем переносить его стоимость на затраты через начисление амортизации.

Сотовый Телефон Какая Амортизационная Группа 2021 2.К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2021 года, осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2021.Современные мобильные телефоны, в том числе и смартфон «iPhone 7», предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.Если компания его ввела в эксплуатацию в 2021 году, нужно применять классификатор с учетом изменений, которые действуют с 1 января 2021 года (постановление Правительства РФ от 7 июля 2021 г.

- Кодирование и систематизация имеющихся сведений с целью упрощения бухгалтерских операций;

- Соответствие международным стандартам в области ведения хозяйственных операций;

- Оценка имеющихся основных фондов (их размеров, важных составляющих и общего износа);

- Усовершенствование расчетов;

- Расчет важнейших внутренних коэффициентов предприятия, связанных с показателями эффективного использования основных активов;

- Выявление периода проведения основательного ремонта изношенных объектов баланса;

- Информационная оснащенность организаций.

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ.

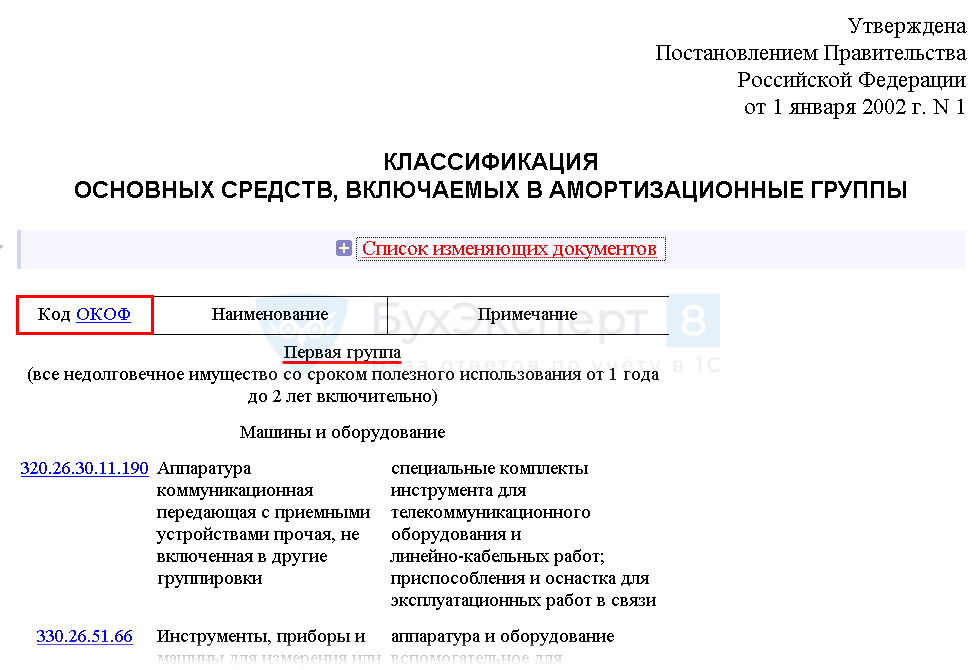

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, к третьей амортизационной группе относится имущество со сроком полезного использования свыше 3-ех лет до 5-ти лет, в том числе предусмотрены по кодам: 14 3322000 «Фото- и киноаппаратура» и 16 3695000 «Оборудование учебное».

В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно. Учитывая, что объектам основных средств в Классификации соответствует определенный код по ОКОФ, к какой группе ОКОФ отнести компьютер? Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование».

Отметим, что нижняя граница каждой амортизационной группы начинается фразой «свыше», а верхняя граница каждой амортизационной группы заканчивается фразой «включительно». Следует отметить, что в пределах этого интервала самостоятельно определяет конкретный срок каждого объекта.

Амортизационная Группа Для Сотового Телефона В 2021

В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе (ОКОФ 14 3222135). При этом в сертификате к телефону указан срок его службы — три года. Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате?

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2021. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

То есть изменения начали действовать задним числом. Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Если классификация основных средств по амортизационным группам 2021 не включает конкретный показатель, то есть искомый актив отсутствует в группах приведенной выше таблицы, то, согласно п. 6 ст. 258 НК РФ, учреждение самостоятельно определяет срок его полезного использования, опираясь на технические характеристики или рекомендации изготовителя.

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа. Амортизационные отчисления производятся в течение эксплуатационного периода основного объекта, начиная с первого числа месяца, следующего за месяцем принятия основного средства к бухучету (п. 21 ПБУ 6/01). В налоговом учете амортизация начисляется на ОС и их группы с первого числа месяца, следующего за месяцем ввода актива в эксплуатацию (п. 4 ст. 259 НК РФ). Начисления амортизации в бухучете рассчитываются одним из 4 способов — линейным, уменьшаемого остатка, списания стоимости пропорционально объему товаров, работ, услуг, списания стоимости по сумме чисел лет СПИ.

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ). При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования. После этого можно осуществлять его списание через амортизацию.

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

К какой амортизационной группе отнести сотовый телефон в 2021

Поэтому отличаясь от сырья и материалов, основные фонды не могут сразу перенести свою стоимость на конечный продукт. Для таких целей применяется амортизация основных средств в году. При этом очень часто для того, чтобы осуществить его поиск, требуется достаточно большое количество времени. Правильно выбрав код, приходится сталкиваться с вопросом поиска его в специализированной классификации, где представлены все существующие основные средства.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января года. Все изменения применяются в году, мы учли поправки в нашей статье.

Из вопроса следует, что организация приняла именно такое решение: учитывать сотовый телефон в составе основных средств. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно, ведь п. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ. При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в году. Определим СПИ автомобиля.

Внимание! Класс автомобиля важен и при отнесении его к энергоэффективному ОС для возможности использования ускоренной амортизации и льгот по налогу на имущество (Подпункт 4 п. 1 ст. 259.3, п. 21 ст. 381 НК РФ).

Как видим, если объем двигателя вашей новой машины превышает 3,5 л, то его амортизационная группа — однозначно 5-я. Также не возникнет сложностей в определении группы для недорогих малолитражных автомобилей: бюджетные легковушки никак не могут попасть в высший класс. Скорее всего, они попадут в 3-ю амортизационную группу.

Сложнее всего определиться с амортизационной группой респектабельных автомобилей с объемом двигателя до 3,5 л. Так, сомнения могут появиться, в частности, при покупке Audi A8 или Nissan Teana. К какому классу их отнести: к высшему или иному? В Классификации ОС никаких четких ориентиров нет.

При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

- снижение вероятности ошибок в учете.

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- возможность повышения экономической эффективности использования имущества;

- упрощение ведения налогового и бухгалтерского учета;

Смартфон К Какой Амортизационной Группе Отнести 2021

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Амортизационные группы основных средств в году определяются по новым правилам. Таблица поможет точно определить, куда отнести имущество. А инструкция расскажет, какой именно использовать классификатор по амортизационным группам. Активировать пробный доступ к журналу «РНК» или подписаться со скидкой. Срочно проверьте , правильно ли вы определили срок полезного использования основных средств. У многих объектов этот срок изменился задним числом, так как Правительство внесло масштабные изменения в Классификацию. Срочно проверить и пересчитать срок.

Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2021 года, осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2021.Современные мобильные телефоны, в том числе и смартфон «iPhone 7», предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.Если компания его ввела в эксплуатацию в 2021 году, нужно применять классификатор с учетом изменений, которые действуют с 1 января 2021 года (постановление Правительства РФ от 7 июля 2021 г.

1 ст. 256 НК РФ). В этом случае стоимость аппарата сразу списывается в состав материальных расходов в момент ввода его в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ). Такой расход будет являться косвенным и уменьшит налогооблагаемый доход того отчетного периода, в котором директор начал использовать телефон (ст. 318 НК РФ).Если же вы приобрели дорогостоящий телефонный аппарат (более 10000 рублей), то единовременно учесть его стоимость в расходах нельзя.

Например, если компания собирает оборудование сама, то она и является изготовителем. А значит, может сама разработать рекомендации, чтобы подтвердить срок эксплуатации актива. Их можно оформить в свободной форме.

1 ст. 258 НК РФ). По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

Шаг 3. Установите точный срок эксплуатации объекта. Например, по легковым машинам из третьей амортгруппы — свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января года. Дорогие читатели!

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Современные мобильные телефоны, в том числе и смартфон, предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки.

Субъекты бизнеса при осуществлении своей деятельности используют имущество компании, которое имеет значительную стоимость и должно использоваться на протяжении длительного периода времени. Поэтому отличаясь от сырья и материалов, основные фонды не могут сразу перенести свою стоимость на конечный продукт.

Амортизационные группы основных средств в году определяются по новым правилам. Таблица поможет точно определить, куда отнести имущество. А инструкция расскажет, какой именно использовать классификатор по амортизационным группам. Активировать пробный доступ к журналу «РНК» или подписаться со скидкой. Срочно проверьте , правильно ли вы определили срок полезного использования основных средств. У многих объектов этот срок изменился задним числом, так как Правительство внесло масштабные изменения в Классификацию. Срочно проверить и пересчитать срок. Чтобы начислить амортизацию в налоговом учете, бухгалтер определяет, к какой амортизационной группе относится основное средство.

Новая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС:. В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств. Расходы на покупку имущества дешевле руб. Так как сервер стоит дороже 40 руб.

Сейфы и контейнеры упрочненные металлические бронированные или армированные, специально предназначенные для хранения денег и документов. Полосы взлетно-посадочные аэродромов, включая рулежные дорожки и аналогичных сооружений аэродромов, кроме зданий. Обновление справочника утверждено Постановлением Правительства РФ от 7 июля г.

Кроме перечисленных позиций оргтехники, предприятиями используется и другое имущество. Например, телевизоры, которые рассматриваются производителями в категории бытовых приборов. Поэтому функционирующие в компании телевизоры, включая плазменные, относят к 3-й амортизационной группе со сроком службы от 3-х до 5-ти лет, присваивая код ОКОФ 320.28.29, в примечании к которому означены приборы бытовые.

К категории ПК принадлежат и ноутбуки, а, значит, их можно отнести к 2-й группе, и присвоить тот же код. Заметим, что существует код 320.26.20.11 «Компьютеры портативные – ноутбуки…», также вполне подходящий для ПК. Предприятие вправе выбирать, какой код наиболее подходит для обозначения ноутбука, ориентируясь на параметры объекта и самостоятельно устанавливая СПИ.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 23, 25, 26, 44 Кт О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого п редусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен.

Срок полезного использования «мобильника»

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук амортизационная группа 2 , как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

В пределах амортизационных групп, основные средства сгруппированы по подгруппам – Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

Если было приобретено ОС, бывшее в употреблении, то норма амортизации по данному имуществу в целях применения линейного метода начисления амортизации определяется с учетом срока полезного использования, устанавливаемого в обычном порядке, за минусом количества лет (месяцев) его эксплуатации предыдущими собственниками.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Офисная мебель может быть принята как основное средство, если она соответствует критериям отнесения к объектам ОС. Прежде всего, должно выполняться условие по лимиту стоимости – в бухучете до 40000, в налоговом – до 100000 руб.

2.К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т. Перечень групп смотрите в таблице. Если стоимость сотового телефона не превышает 20 руб. При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно, ведь п.

В бухгалтерском учете сотовый телефон, как правило, включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01 «Учет основных средств»). Если стоимость аппарата не превышает 10 000 руб., то ее можно списать на расходы в момент ввода телефона в эксплуатацию (п. 18 ПБУ 6/01).

В целях налогового учета основные средства стоимостью менее 10 000 руб. не учитываются в составе амортизируемого имущества (п. 1 ст. 256 НК РФ). Расходы на приобретение сотовых телефонов стоимостью менее 10 000 руб. в полной сумме включаются в состав материальных расходов по мере отпуска их в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Если же сотовый телефон стоит больше 10 000 руб., то и в бухгалтерском, и в налоговом учете его стоимость будет амортизироваться в течение всего срока полезного использования аппарата (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ).

В бухгалтерском учете срок полезного использования объекта ОС определяется организацией при принятии объекта к учету. Определение срока полезного использования объекта ОС производится исходя из:

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например, срок аренды) (п. 20 ПБУ 6/01).

В данном случае в сертификате на сотовый телефон указан срок его службы — три года, т.е. определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация вправе начислять амортизацию, установив срок полезного использования телефона трем годам.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется на основании Классификации основных средств (утв. Постановлением Правительства РФ от 01.01.2021 N 1), т.е. в пределах того срока, который определен для соответствующей амортизационной группы (п. 1 ст. 258 НК РФ).

Сотовые телефоны в соответствии с Классификацией относятся к третьей амортизационной группе как имущество со сроком полезного использования свыше 3 и до 5 лет включительно, или 37 — 60 месяцев (код 14 3222135).

Таким образом, в налоговом учете организация должна установить срок полезного использования телефона свыше трех лет, например три года и один месяц.

И.Горшкова

Подписано в печать

28.12.2021

«Новая бухгалтерия», 2021, N 1

В данном случае в сертификате на сотовый телефон указан срок его службы — три года, т.е. определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация в бухгалтерском учете вправе начислять амортизацию по сотовому телефону, установив срок полезного использования указанного объекта ОС равным трем годам.

Итак, разобравшись, к какой группе ОКОФ отнести компьютер, можно понять, что и другая подобная офисная техника относится ко второй амортизационной группе и объединяется кодом ОКОФ 330.28.23.23. Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

бухпроффиВнимание! Сначала устанавливается группа ОС согласно классификатору ОС, в какую входит объект. В действительности может оказаться, что объект не может быть включен в рассмотренную группировку. Тогда следует определить эксплуатационный срок.Чтобы это сделать, следует учитывать техническую документацию, прилагающуюся к ОС.

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2021. Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2021 №401-ФЗ.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Предыдущей редакцией ОКОФ, действующей до 01.01.2021, код ОКОФ для персонального компьютера определялся цифрами 14 3020210 и объединял виды имущества во второй амортизационной группе «Техника электронно-вычислительная, в т.ч. ПК и печатающие устройства к ним».

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Причины неначисления амортизацииВиды неамортизируемого имущества Не подпадают под амортизацию по НК РФ

Ответ: В данном случае контекстный поиск по наименованию указанного основного средства не дает результатов. Наиболее подходящий код 330.31.01.1 — Мебель для офисов и предприятий торговли с 01.08.2021 аннулирован.

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.30 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части.

Следует отметить, что определение соответствующего кода ОКОФ находится в компетенции комиссии по поступлению и выбытию активов

МФУ в классификации, утв. постановлением Правительства РФ от 01.01.2021 № 1, прямо не поименованы. При этом подобные устройства сочетают в себе сразу несколько устройств с различными функциями (принтер, копир, сканер) и различными сроками полезного использования.

Окоф Для Смартфона В 2021 Году

Если же ПК применяется с целью изготовления и реализации продукции либо для решения управленческих задач, а его себестоимость выше 100 тысяч рублей, то он считается объектом ОС, которое подлежит амортизации.

Согласно Инструкцией № 157н, под объектом ОС подразумевается объект со всеми своими приспособлениями и принадлежностями либо же отдельно взятый конструктивно обособленный предмет, используемый с целью выполнения конкретных функций.

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

С 01.01.2021 действует обновленный Классификатор (п. 2 Постановления Правительства от 07.07.2021 № 640). Необходимость его изменения была вызвана вступлением в силу с 01.01.2021 нового ОКОФ. Напомним, что в налоговом Классификаторе виды ОС разнесены по амортизационным группам в соответствии с их кодами ОКОФ.

Вопрос: В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе (ОКОФ 14 3222135). При этом в сертификате к телефону указан срок его службы — три года. Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате?

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в , году и позднее. Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета п. При этом, как правило, в бухгалтерском учете сотовый телефон включается в состав основных средств ОС , поскольку срок его полезного использования больше одного года п. Из вопроса следует, что организация приняла именно такое решение: учитывать сотовый телефон в составе основных средств. Расходы на приобретение сотового телефона стоимостью менее 10 руб.

Амортизационная группа для сотового телефона в 2021

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого п редусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен. Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Разбираемся в особенностях начисления амортизации в бюджетных учреждениях. Какой код ОКОФ ему соответствует? В целях бухгалтерского учета организация самостоятельно. Готовым к работе комплексом является и моноблок амортизационная группа также вторая , который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Рекомендуем прочесть: Как проверить на налоги Выражаю вам и вашему коллективу свою благодарность за оказанную помощь в разработке организации эффективной структуры фирмы. Хочется верить, что наше сотрудничество и в дальнейшем будет способствовать развитию отношений в решении любых вопросов на основе взаимовыгодного доверия, открытости и надежности.

Действующий ОКОФ актуален с 01.01.2017г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2017 года.

2002 N 1, к третьей амортизационной группе относится имущество со сроком полезного использования свыше 3-ех лет до 5-ти лет, в том числе предусмотрены по кодам: 14 3322000 “Фото- и киноаппаратура” и 16 3695000 “Оборудование учебное”.

С 01.01.2018 учреждения бюджетной сферы должны организовывать ведение бухгалтерского (бюджетного) учета, в том числе, с применением положений Федерального стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно. Дело в том, что п. 53 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н, никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Содержание

- 1 Какая амортизационная группа смартфона в 2022 году

- 2 Какая амортизационная группа у мобильного телефона 2022

- 3 К какой амортизационной группе отнести сотовый телефон в 2022

- 4 Смартфон амортизационная группа 2022

- 5 Какая амортизационная группа у мобильного телефона 2022

- 6 Смартфоны Амортизационная Группа 2022

Есть один нюанс, сопровождающий установку ПК. Иногда составляющие компьютера (жесткий диск, монитор, клавиатура, мышь) компания приобретает отдельно, отражая покупку на материальных счетах. Там эти объекты учитываются, если предполагается дальнейшая перепродажа, но в этих случаях речь о классификации объекта по группе амортизации не идет, поскольку они являются материалами/товарами, но не основными средствами, и самостоятельно функционировать не могут. Таким образом, присвоить код монитору или системному блоку в отдельности от сочлененной работающей конструкции, именуемой компьютером, невозможно.

Имущество, которое компания временно не использует, она может перевести на консервацию. Если этот период дольше трех месяцев, то амортизацию по такому объекту начислять перестают. Возобновляется этот процесс после расконсервации. Изменения связаны с порядком, в котором нужно начислять амортизацию после такого приостановления.

Камера с углом обзора 120 градусов дает возможность делать отличные снимки. Телефон умеет фокусироваться очень быстро даже при слабом освещении. На аппарат также можно снимать видео в высоком качестве, которое поможет запечатлеть важные жизненные моменты четко и без размытия. Причем и фото, и видео легко дополнительно отредактировать без использования специальных приложений. Есть стабилизатор изображения и оптический зум.

Итак, технологии постоянно двигаются вперед и развиваются. И с каждым годом на рынке появляется все больше и больше моделей смартфонов, имеющих те или иные повышенные характеристики производительности, а также совершенно новые, еще только входящие в нашу жизнь «фишки». Постараемся понять, что же может быть особенного, нового и уникального у смартфона, выпущенного в 2022 году.

К категории ПК принадлежат и ноутбуки, а, значит, их можно отнести к 2-й группе, и присвоить тот же код. Заметим, что существует код 320.26.20.11 «Компьютеры портативные – ноутбуки…», также вполне подходящий для ПК. Предприятие вправе выбирать, какой код наиболее подходит для обозначения ноутбука, ориентируясь на параметры объекта и самостоятельно устанавливая СПИ.

Какая амортизационная группа смартфона в 2022 году

Сотовые телефоны в соответствии с Классификацией относятся к третьей амортизационной группе как имущество со сроком полезного использования свыше 3 и до 5 лет включительно, или 37 — 60 месяцев (код 14 3222135). Таким образом, в налоговом учете организация должна установить срок полезного использования телефона свыше трех лет, например три года и один месяц.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Смартфону «iPhone 7» соответствует код ОКОФ 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

С 2022 года Правительство России его отредактировало и выпустило в новой версии. Рассказываем, с какого момента в налоговом учете нужно иметь в виду эти изменения, а также что конкретно поменялось.28 апреля 2022 года Правительство РФ приняло постановление № 526 (далее – Постановление № 526), которое обновило действующий Классификатор ОС по амортизационным группам.

Если же срок фактического использования ОС у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, то компания вправе самостоятельно установить срок полезного использования с учетом требований техники безопасности и других факторов (п. 7 ст. 258 НК РФ).

Какая амортизационная группа у мобильного телефона 2022

Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2022 года, осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2022.Современные мобильные телефоны, в том числе и смартфон «iPhone 7», предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.Если компания его ввела в эксплуатацию в 2022 году, нужно применять классификатор с учетом изменений, которые действуют с 1 января 2022 года (постановление Правительства РФ от 7 июля 2022 г.

Современные мобильные телефоны, в том числе и смартфон “iPhone 7”, предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон “iPhone 7” к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, к третьей амортизационной группе относится имущество со сроком полезного использования свыше 3-ех лет до 5-ти лет, в том числе предусмотрены по кодам: 14 3322000 «Фото- и киноаппаратура» и 16 3695000 «Оборудование учебное».

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Под данным процессом понимают списывание стоимости на затраты. Для того чтобы появилась возможность определения времени на реализацию данной процедуры в налоговом учете, необходимо понять, к какой именно группе амортизационного вида относится то или иной ОС. Поправки внесены во вторую — десятую амортизационные группы. Не забывайте, что ограждение территории может быть проведено в рамках ремонта здания. Так что внимательно проверяйте форму КС-2, оформленную при приемке ремонтных работ.

При этом конкретный срок полезного использования сотового телефона как и в бухгалтерском учете организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от Сотовые телефоны в соответствии с Классификацией основных средств относятся к 3-й амортизационной группе как имущество со сроком полезного использования свыше трех и до пяти лет включительно, или 37 — 60 месяцев код Таким образом, в налоговом учете организация вправе начислять амортизацию по сотовому телефону, установив срок его полезного использования свыше трех лет, например, три года и один месяц.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Согласно законодательству, к четвертой категории принято относить собственность, срок полезного использования которой составляет от 5 до 7 лет (включительно): ларьки из металла, сельскохозяйственное оборудование (исключение – тракторы), аппаратуру для изготовления мебели, сварки, пайки, сооружения из пленки, приборы для затачивания деревообрабатывающих инструментов, изделия, создающие бесперебойное питание электроэнергией базовых станций, телевизионные и радиоприемные устройства.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Порядок определения срока полезного использования при принятии основного средства к учету необходимо отразить в учетной политике организации для целей бухгалтерского учета. Выбранный срок полезного использования объекта основного средства в целях бухгалтерского учета устанавливается приказом руководителя организации, составленным в произвольной форме. Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Срочно проверьте , правильно ли вы определили срок полезного использования основных средств. У многих объектов этот срок изменился задним числом, так как Правительство внесло масштабные изменения в Классификацию. Срочно проверить и пересчитать срок. Чтобы начислить амортизацию в налоговом учете, бухгалтер определяет, к какой амортизационной группе относится основное средство. Это позволит узнать, в течение какого срока ОС нужно амортизировать. Амортизационных групп в году десять.

В году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели. Какой ОКОФ применяется для офисной мебели в году и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье. В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС? Минфин пояснил как пользоваться новым ОКОФ В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января года. Все изменения применяются в году, мы учли поправки в нашей статье. Изменения внесены постановлением Правительства от