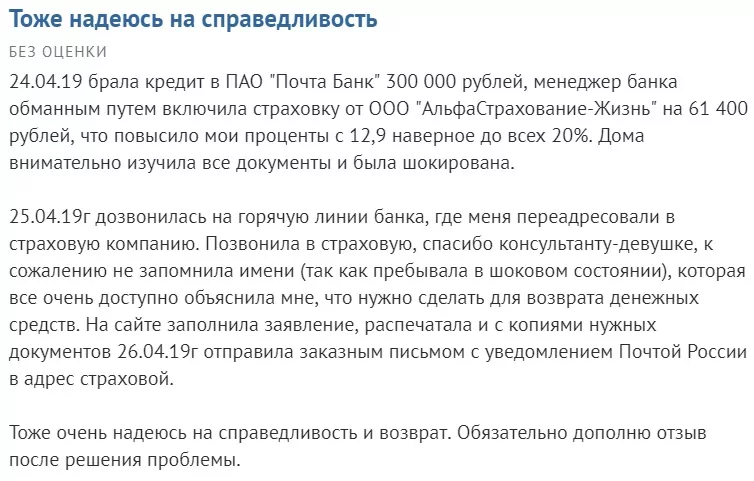

Несмотря на растущую популярность страхования жизни, учащаются случаи отказа и возврата страховки. «АльфаСтрахование-Жизнь» является членом Ассоциации страховщиков жизни с 2013 года и занимается инвестиционным, накопительным и кредитным страхованием жизни. В тонкостях процедуры возврата страховки у данной компании мы разберемся в статье ниже.

Несмотря на растущую популярность страхования жизни, учащаются случаи отказа и возврата страховки. «АльфаСтрахование-Жизнь» является членом Ассоциации страховщиков жизни с 2013 года и занимается инвестиционным, накопительным и кредитным страхованием жизни. В тонкостях процедуры возврата страховки у данной компании мы разберемся в статье ниже.

Особенности и условия возврата страховки «АльфаСтрахование-Жизнь»

Какое страхование можно вернуть

Сколько денег вернет страховая компания

Как оформить возврат страховки в АльфаСтраховании

Что делать, если страховая отказала в возврате денег

Особенности и условия возврата страховки «АльфаСтрахование-Жизнь»

Личное страхование в банках, согласно ст. 927 ГК РФ, может быть только добровольным; таким образом, принудить вас к оформлению страховки компания не вправе. Условия договора страхования зафиксированы законодательством Российской Федерации, поэтому условия возврата страховки равны для всех банков. Если же необходимость личного страхования вытекает из условий другого договора (например, кредитного), то страхование не обязано происходить по условиям клиента. Также законом предусмотрена возможность возврата страховки. Если вы уже заключили соответствующее соглашение или планируете застраховать себя, внимательно изучите документы для подписи. Отказ от страховки может произойти в четырех случаях:

- Наступление страхового случая более невозможно, страховой риск отсутствует (например, долг перед банком погашен).

- Наступление страхового случая не исключено по причинам, перечисленным в первом пункте – тогда СК вправе взыскать часть страховой премии, которая исчисляется соразмерно сроку активности страхового договора.

- Расторжение страхового соглашения досрочно по инициативе клиента (выгодоприобретателя) – в данной ситуации страховая премия является невозвратной, кроме случаев, предусмотренных договором.

- Период охлаждения – четырнадцатидневный срок с момента заключения страхового договора.

Таким образом, обезопасить финансовые затраты вам поможет грамотно составленный договор страхования, где будет подробно отражен порядок отказа и возврата страховой премии.

Какое страхование можно вернуть

«АльфаСтрахование» предлагает следующие страховые программы с возможностью возврата:

- страхование жизни;

- от несчастных случаев и заболеваний;

- все виды медицинского страхования;

- страхование транспорта (кроме ж/д);

- страхование личного имущества;

- ОСАГО и КАСКО;

- риски финансового характера.

Несмотря на некоторое несовершенство страхового законодательства в РФ и сложностей, сопряженных с грамотным составлением договора страхования, в новом году произошли некоторые позитивные изменения. Теперь страхователи могут обезопасить часть денег, заложенных в договор личного страхования, если страховка выступает гарантом исполнения условий договора (например, кредитного) перед банком.

С 1 сентября 2020 года возникла возможность отзыва страховой премии или ее части застрахованным лицомввиду досрочного погашения кредитного долга или займа страхователем. Для отказа от страховки до окончания ее срока действия и возврата денег должны быть соблюдены три критерия:

- Страховка выступала гарантом исполнения долговых обязательств страхователя перед банком.

- Страхователь (он же заемщик) подал в банк заявление о возврате пропорциональной части страховки.

- Исключен страховой случай или его признаки.

Эти нововведения коснутся лишь договоров, подписанных с 1 сентября 2020 года. Страхователи, заключившие договор с банком до этого времени, не смогут воспользоваться данной возможностью отказа и возврата страховки.

Однако возможность возврата части страховой премии существует и для данной категории потребителей и зависит от способа определения страховой суммы:

- Возврат возможен, если сумма равна кредитному долгу и уменьшается пропорционально с ним.

- Возврат невозможен при фиксированной сумме страховки и не зависит от кредитных обязательств.

Таким образом однозначно можно сказать, что отказаться от страховки и вернуть часть денег можно в четырех случаях:

- Договор страхования оформлен 1 сентября 2020 года и позднее, выступал гарантом соблюдения договорных обязательств по кредиту (займу) перед банком.

- В договоре о добровольном страховании четко прописаны возможные случаи и пути отказа от страховки и ее возврата.

- Период охлаждения (14-дневный срок с момента заключения страховки) не упущен.

- По договорам, зафиксированным до 1 сентября 2020 года, отзыв затраченных на страховку финансов возможен только при пропорциональном уменьшении страховой суммы и кредитного долга.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения. Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете.

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму. Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

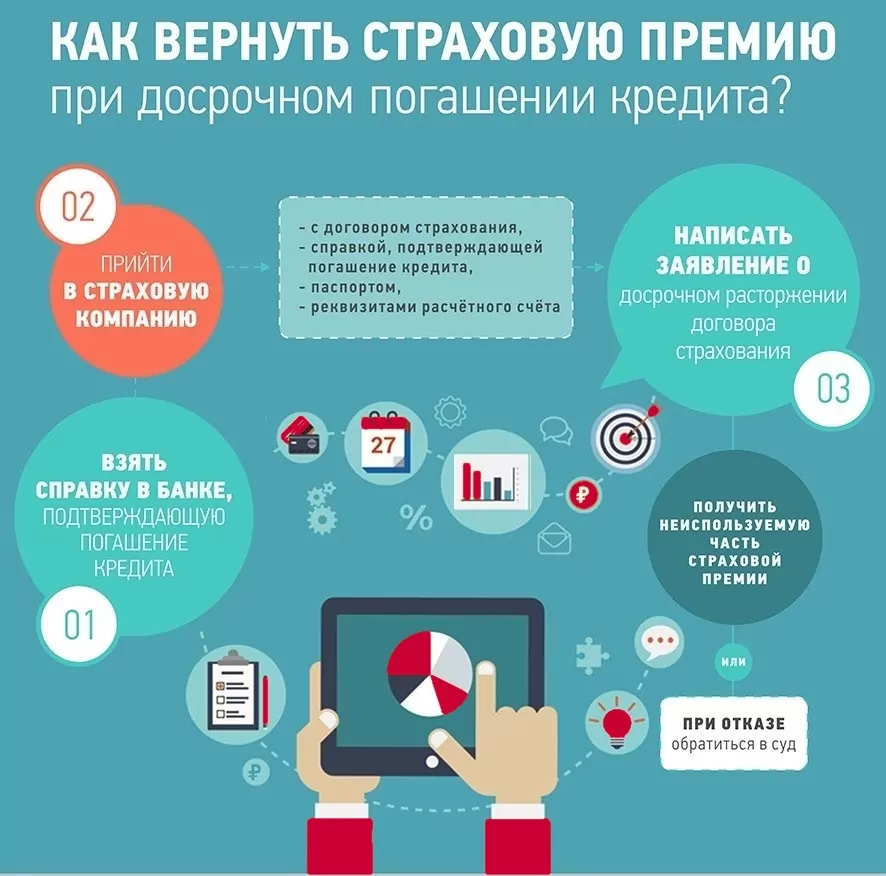

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

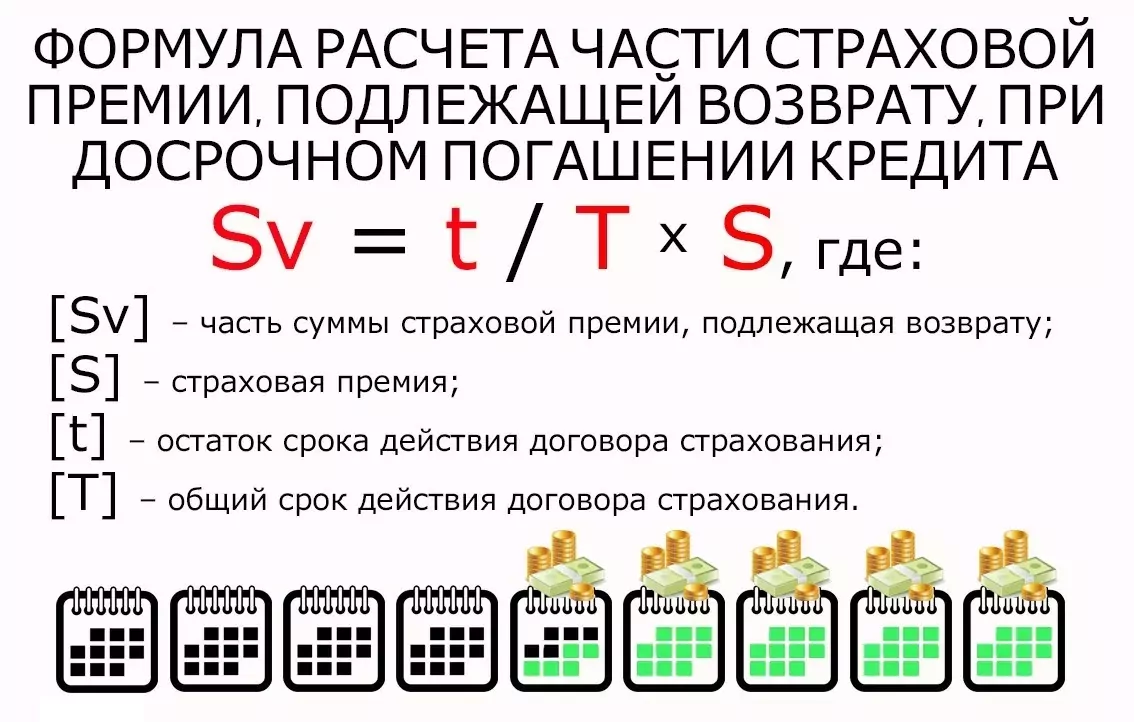

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше. Обратите внимание, что заявление на возврат подаётся в страховую компанию лично.

Как оформить возврат страховки в АльфаСтраховании

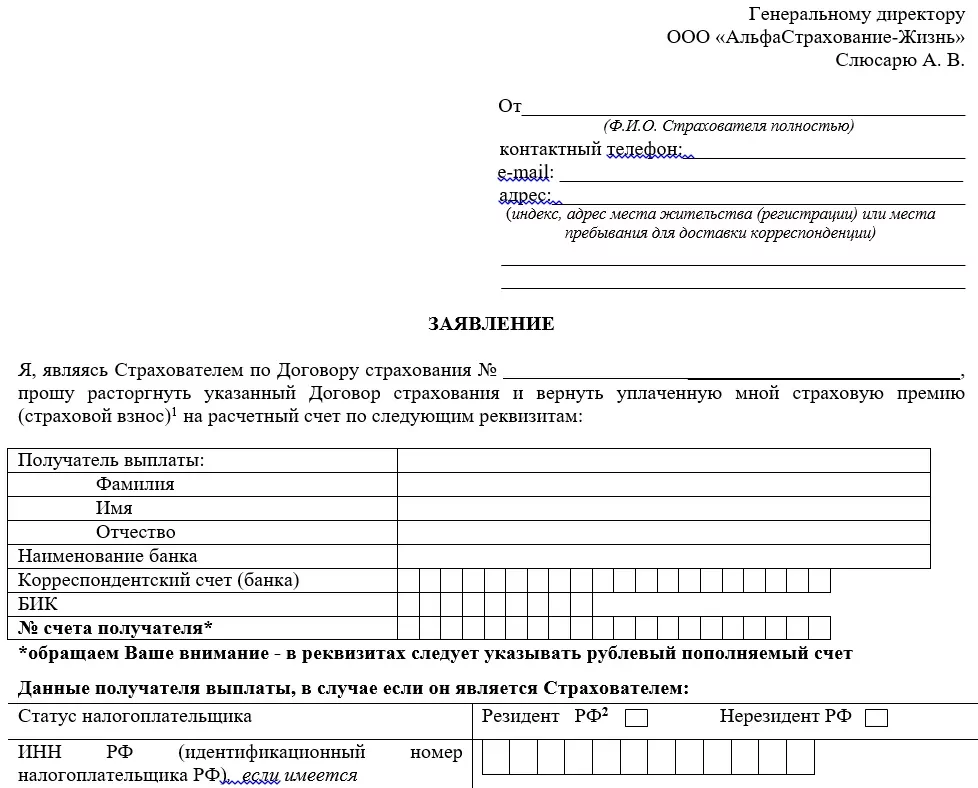

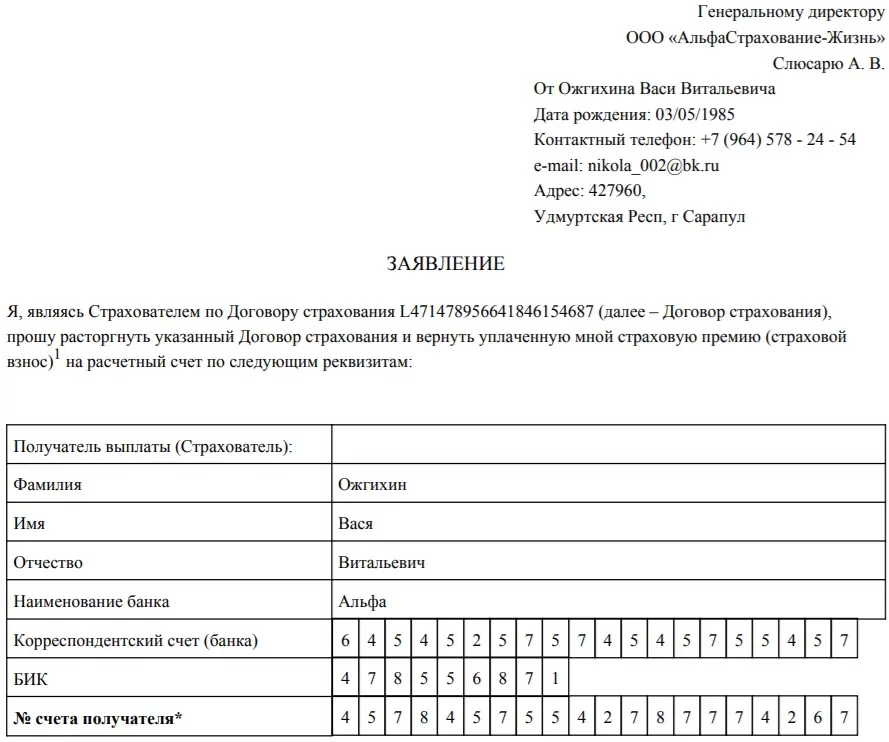

Для оформления возврата страховой суммы в «АльфаСтрахование-Жизнь» нужно скачать бланк отказа и заполнить стандартное заявление установленного образца, указав в нем следующие сведения:

- ФИО;

- реквизиты компании-страховщика;

- номер страхового полиса;

- основания к расторжению договора страхования;

- реквизиты банка для возврата средств;

- дата заявления и подпись.

К заполненному заявлению необходимо приложить полный пакет документов:

- ксерокопия паспорта;

- договор;

- справка из банка (если необходимо).

Обратите внимание, что заявление на отказ от страховки и возврат денежных средств предоставляется в страховую компанию лично страхователем.

Что делать, если страховая отказала в возврате денег

Несмотря на то, что процедура отказа от страховки и возврата средств абсолютно законна и прописана в Гражданском Кодексе РФ, встречаются случаи отказа страховщика в принятии заявления или возврате остаточных средств. В таком случае страхователю необходимо потребовать в страховой компании письменный отказ от принятия заявления либо возврата неиспользованных денежных средств.

С данным документом, а также с полным пакетом документов, подтверждающим наличие страховки в данной компании, необходимо обратиться в Роспотребнадзор либо в судебную инстанцию. Как правило, если основания для отказа от страховки и возврата законны, страхователь сможет восстановить свои законные права и взыскать денежные средства со страховщика.

С помощью Роспотребнадзора

При возникновении конфликтной ситуации со страховой компанией в первую очередь стоит написать жалобу в Роспотребнадзор, не торопясь подавать исковое заявление в суд. В простых случаях, когда отказ СК «АльфаСтрахование-Жизнь» в возврате средств не имеет законных оснований и сотрудники не могут мотивировать отказ, требования Роспотребнадзора будет вполне достаточно для решения спорной ситуации.

Чтобы обратиться в данную инстанцию, вы можете выбрать один из удобных способов:

- Лично обратиться в местное представительство Роспотребнадзора своего региона.

- Оставить заявление на сайте ведомства.

Обращение в суд

Как правило, страховщики, в том числе «АльфаСтрахование-Жизнь», хорошо «застрахованы» от влияния Роспотребнадзора. В таких случаях, когда ведомство не смогло качественным образом воздействовать на страховщика, необходимо обратиться в суд.

Обратите внимание, отсудить денежные средства у банка довольно сложно, о чем говорит обширная судебная практика. В первую очередь самостоятельно изучите документы, а затем обратитесь за консультацией к юристу по финансовому праву. Без квалифицированной помощи среднестатистический заемщик не добьется в суде успеха.

Для подачи искового заявления в суд вам потребуется найти суд, который отвечает за регион, где зарегистрирована страховая компания, собрать полный пакет документов с доказательствами недобросовестности страховщика, а также оплатить госпошлину установленного налоговым законодательством размера.

Избежать подобных ситуаций можно, если внимательно изучать договор перед его подписанием либо делать это в присутствии юриста.

1. Вступление.

Сегодня 06 июня 2019 года, меня зовут Трофимов Денис. Тема статьи – возврат страховки ООО Альфастрахование − Жизнь (шаг 2 — изучение договора страхования).

2. Для кого данная статья?

Статья для клиентов, которые взяли потребительский кредит и планируют вернуть страховку ООО Альфастрахование – Жизнь.

3. Три шага.

- Первый шаг – изучение кредитного договора.

- Второй шаг – изучение договора страхования (страховки).

- Третий шаг – подготовка и подача заявления на возврат страховки в течение 14 календарных дней с момента заключения договора страхования.

Сейчас мы с Вами рассмотрим более внимательно второй шаг, а именно – изучение договора страхования (страховки).

4. Цель стратьи.

Цель статьи: посмотреть условия договора страхования ООО Альфастрахование – Жизнь.

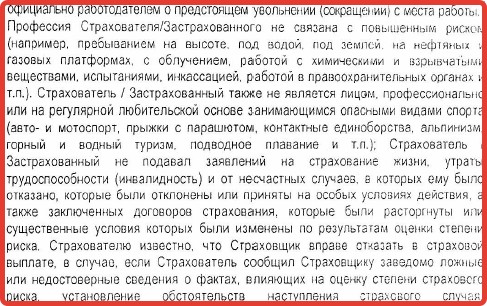

Прежде чем отказываться от любого договора страхования, посмотрите какими условиями обладает данный договор страхования. Примите решение нужна Вам данная страховка или нет. Может быть Вы и не захотите отказываться от данного договора страхования.

Итак, структура статьи. Я сделал много-много слайдов,их одиннадцать, потому что страховка имеет достаточно специфический вид. Нельзя каждую страницу скринить и выкладывать в статью, можно только кусками, потому что страницы на формате А4 страховки, которую я рассматривал, у «Альфастрахование – Жизнь», разделены вертикальной чертой. С левой стороны текст и с правой стороны текст.

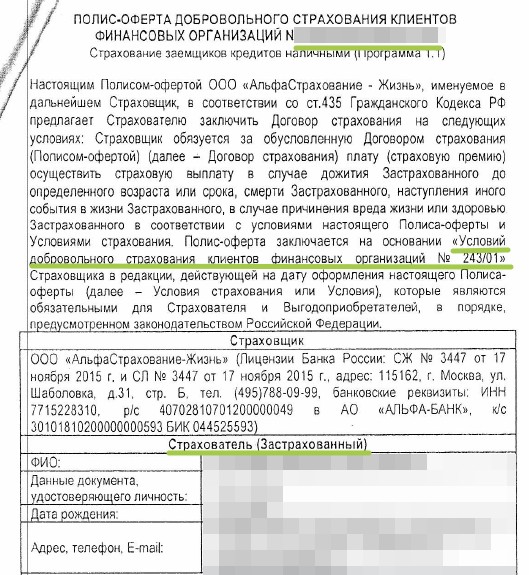

5. Смотрим скрин «Страховка-1».

Возьмите свой договор страхования, от которого Вы хотите отказаться, и сравните с началом.

- Название страховки — «Полис-оферта добровольного страхования клиентов финансовых организаций. Страховая компания «Альфастрахование – Жизнь».

- Название условий страхования — Условия добровольного страхования клиентов финансовых организаций № 243/01»

Cравните, идентифицируйте свои документы. Если Ваш договор страхования полностью, либо в большинстве случаев, в большинстве пунктов совпадает с тем, что Вы видите сейчас на экране, то используйте данную статью для своих целей. Если не совпадает, то не используйте. Вот и всё.

Итак, что мы видим? Мы видим Полис-оферту добровольного страхования клиентов финансовых организаций (здесь номер договора страхования).

Сразу же, почему я подчеркнул такой вот зеленой линией номер договора страхования? Сравните номер договора страхования с номером кредитного договора. В Альфа-банке и страховой компании Альфастрахование Жизнь встречаются такие моменты, когда номер договора страхования и номер индивидуальных условий потребительского кредитования совпадают. Это небольшой положительный пункт, для Вас, с точки зрения доказывания навязанности страхования при получении кредита.

Я в своих статьях не рассматриваю вопрос по доказывании навязанности страхования, а всё-таки иду достаточно простым путем – отказ от договора страхования без увеличения процентной ставки по кредиту в течение периода охлаждения, в течение 14 календарных дней.

Многие люди, многие клиенты не знают о своем праве по возврату страховки в течение 14 календарных дней. Вопрос возврата страховки по истечении 14 календарных дней, по доказыванию навязанности страхования при получении кредита – это уже намного сложнее вопрос и здесь нужно принимать решение в каждом случае индивидуально.

Итак, смотрим на номер договора страхования, сравниваем с номером кредитного договора. Если данные номера совпадают, то делаем для себя пометку в голове, что номера совпали. И, если у Вас прошел 14-дневный календарный срок, чтобы воспользоваться периодом охлаждения, то Вы можете воспользоваться тем, что номера совпали. Это одно из доказательств навязанности страхования при получении кредита.

Идем дальше. Второй момент – я подчеркнул «Условия добровольного страхования клиентов финансовых организаций № 243/01». В идеале, прежде чем отказываться от договора страхования, чтобы принять правильное решение, нужен ли Вам данный договор страхования или не нужен, Вы должны изучить и прочитать данные Условия добровольного страхования. Хотя бы поверхностно.

Следующий момент, который мы с Вами смотрим. Мы смотрим на поле «Страхователь (застрахованный). Здесь идут персональные данные клиента.

Естественно, я их скрыл. Персональные данные клиента я не показываю на общее обозрение. Но почему я подчеркнул? Для того, чтобы Вам показать, если здесь стоят Ваши данные, заемщика, физического лица, Вас, кто читает данную статью, и Вы являетесь страхователем, то мы с Вами имеем дело с индивидуальным договором страхования, с договором страхования между Вами и именно страховой компанией ООО Альстрахование – Жизнь.

Это важно для возврата страховки, для того чтобы понять: кому отправлять документы по возврату страховки Альфастрахование – Жизнь.

Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь. В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае.

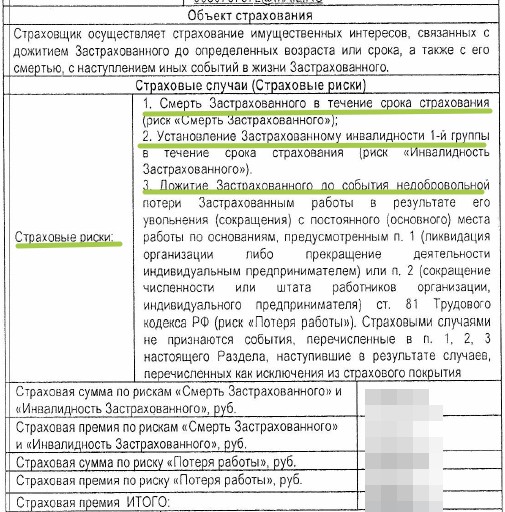

6. Смотрим скрин «Страховка-2».

Смотрим cтраховые риски. Видим три риска: cмерть Застрахованного; установление инвалидности 1- группы (только 1-й группы) и дожитие Застрахованного до события недобровольной потери Застрахованным работы в результате его увольнения (сокращения) с постоянного (основного) места работы по таким-то основаниям. И дальше всё-всё перечислено, почитайте. Потому что, к первым двум рискам у меня есть вопросы, а третий риск максимально регламентирован, максимально ограничен. А первые два риска, наоборот, имеют общую трактовку.

Вот по первым двум рискам я не могу понять. Смерть Застрахованного в результате несчастного случая, в результате болезни или в результате несчастного случая и болезни?

То же самое, я не могу сказать и по второму страховому случаю: установление Застрахованному инвалидности в результате несчастного случая либо в результате болезни? Либо в результате несчастного случая и болезни?

По третьему риску все досконально понятно, здесь очень много ограничений с точки зрения страхования, чтобы понять что застраховано.

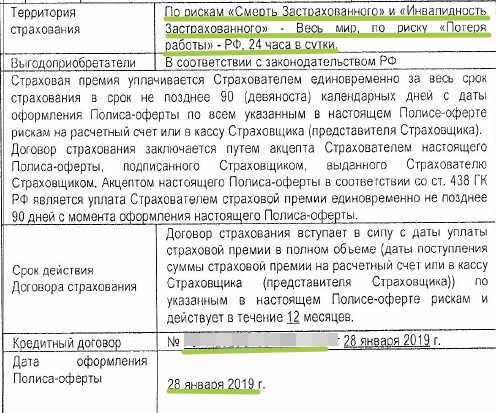

7. Смотрим скрин «Страховка-3».

Идем дальше. Территория страхования: смерть, инвалидность – весь мир, это хорошо. По риску потери работы – Российская Федерация. В принципе, логично.

Время действия – 24 часа в сутки. Всё-таки 24 часа в сутки не относятся к территории страхования, больше ко времени действия, но, с другой стороны, прописано, что договор страхования, страховая защита, действует 24 часа в сутки – это очень хорошо. Часто встречаются ограничения – рабочее время плюс время следования на работу и с работы.

Для тех, у кого 14-дневный календарный срок прошел. Дата оформления договора страхования 28 января. Видите, она совпадает с датой кредитного договора, то есть день в день они заключаются.

Напоминаю, что период охлаждения составляет 14 календарных дней с даты заключения договора страхования. При этом дата заключения договора страхования не входит, не считается, то есть Вы начинаете считать со следующего дня. Не рабочих дней, а именно календарных дней.

И давайте я, чтобы статья была максимально информативной для Вас расскажу о том, при соблюдении каких условий Вы можете воспользоваться 14-дневным календарным сроком для того, чтобы вернуть страховку ООО Альфастрахование – Жизнь. В принципе, вернуть любую страховку по кредиту, чтобы сделать возврат.

- Вы отказываетесь от договора страхования в течение 14 календарных дней (день заключения договора страхования не считается).

- У Вас должен быть договор добровольного страхования. То, что Вы видите перед собой – это договор добровольного страхования.

- Вы не должны заявить до даты возврата страховые случаи.

- Вы должны являться страхователем.

Мы с Вами уже разобрали этот момент. Вы являетесь страхователем. То есть, первый момент для возврата страховки – не должно пройти 14 календарных дней. Второе условие – Вы являетесь страхователем. Третье – Вы не должны заявить страховые случаи. А, в-четвертых, Вы должны отказываться от договора добровольного страхования. Итак, четыре условия.

8. Смотрим скрин «Страховка-4».

Идем дальше. На данном слайде я не вижу интересной информации для Вас, которую нужно озвучить.

9. Смотрим скрин «Страховка-5».

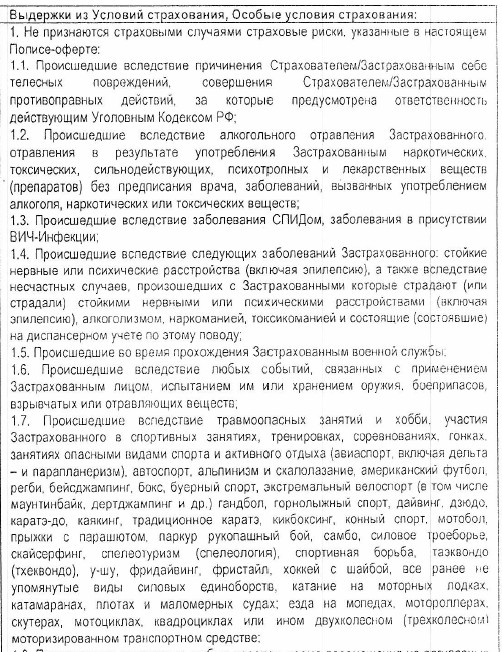

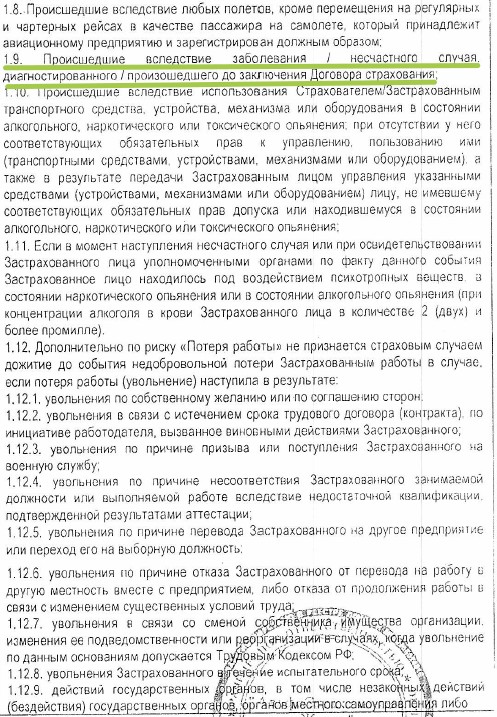

Давайте посмотрим к чему относится пункт 1.9.

Итак, пункт 1. Не признаются страховыми случаями страховые риски, указанные в настоящем Полисе-оферте. То есть, какие страховые события не признаются страховыми случаями.

Произошедшие вследствие заболевания/несчастного случая, диагностированного/произошедшего до заключения Договора страхования. Почему я этот пункт выделил?

Потому что по судебной практике (а судебную практику наша компания отслеживает, мы занимаемся не только возвратом страховок, но и другими вопросами, связанными с договорами страхования) я могу Вам сказать, что основная причина сейчас отказа страховых компаний по подобным договорам страхования в выплате страхового возмещения носит такой вот план.

Кстати, совершенно недавно смотрел случай, судебное дело по данной страховой компании, по Альфастрахование Жизнь. Если не верите, можете перейти в нашу группу Вконтакте и я там подробно разбирал данную ситуацию.

Клиент взял потребительский кредит, заключил договор страхования в Альфастрахование Жизнь, на работе он умер, супруга обратилась в страховую компанию за выплатой, а страховая компания объяснила: «Муж умер от сердечного приступа, сердце у него болело до заключения договора страхования, данное заболевание возникло раньше, до заключения договора страхования, поэтому мы Вам отказываем в выплате страхового возмещения.».

Всё. Дальше я не буду уже рассказывать, хорошо, что данное дело завершилось положительно: клиентка и ее юристы выбрали правильную позицию, доказали суду свою позицию, страховое возмещение было выплачено, но Вы должны запомнить первую половину данного примера. Не являются страховыми случаями страховые события, которые произошли вследствие заболевания / несчастного случая, диагностированного / произошедшего до заключения Договора страхования.

10. Смотрим скрин «Страховка-6».

Идем дальше. Ничего интересного данный слайд не содержит.

11. Смотрим скрин «Страховка-7».

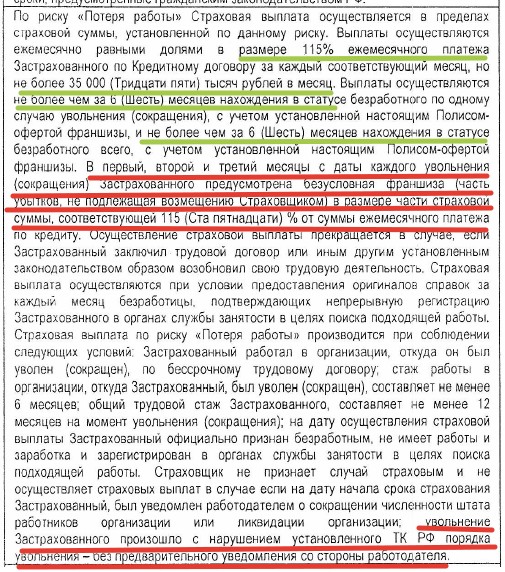

Так, теперь очень интересный момент. Мы на нём с Вами остановимся подробно.

Он имеет отношение именно к страховой выплате по третьему риску, по риску потери работы. Давайте просто прочитаем, и Вы всё поймете.

«По риску «Потеря работы» страховая выплата осуществляется в пределах страховой суммы, установленной по данному риску. Выплаты осуществляются ежемесячно равными долями в размере 115% ежемесячного платежа Застрахованного по Кредитному договору за каждый соответствующий месяц, но не более тридцати пяти тысяч рублей в месяц.»

«Выплаты осуществляются в пределах страховой суммы ежемесячно равными долями в размере 115% ежемесячного платежа не более тридцати пяти тысяч рублей». Вроде бы, всё хорошо.

«Выплаты осуществляются не более чем за 6 месяцев нахождения в статусе безработного по одному случаю увольнения (сокращения)». Вроде бы, тоже всё понятно, да, «не более чем за 6 месяцев нахождения в статусе безработного».

«С учетом установленной настоящим Полисом-офертой франшизы». Вопрос сразу возникает: что это у нас здесь за франшиза?

И «не более чем за 6 месяцев нахождения в статусе безработного» всего. Как я понимаю, по данному полису Вы можете получить при увольнении не более чем за 6 месяцев нахождения в статусе безработного и в целом за весь договор не более чем за 6 месяцев. То есть просто 6 месяцев. 6 месяцев, которые страховая компания покрывает Ваши ежемесячные кредитные платежи. Более-менее понятно.

Красным подчеркнул, я так и до конца и не понял. Что страховая компания имеет в виду. «В первый, второй и третий месяцы с даты каждого увольнения (сокращения) Застрахованного предусмотрена безусловная франшиза (часть убытков, не подлежащая возмещению Страховщиком) в размере части Страховой суммы, соответствующей 115%…». То есть здесь 115% франшиза. Франшиза – то, что страховая компания Вам не платит, не компенсирует. Здесь у нас с Вами введена временная франшиза, за первый, второй, третий месяц. В 100% размере у нас с Вами франшиза идет «от суммы ежемесячного платежа по кредиту».

Что я не понял, какой у меня вопрос? Я не понял, три месяца входят в эти шесть месяцев, либо не входят?

Застрахованный встал на биржу, все условия выполнил, уволили его в соответствии с действующим законодательством, с обязательным предварительным уведомлением в соответствии с трудовым кодексом. Это очень важно, потому что если это сделано по-другому, то страховая компания, если Вы ушли по собственному желанию, либо работодатель нарушил Ваши права и уволил Вас с нарушение трудового законодательства, то страховая компания не выплачивает страховое возмещение по риску потери работы.

Все написано в данном договоре страхования, мы с Вами еще пройдемся по этим моментам. Так вот, возвращаемся к нашим условиям. Вот клиента уволили, он встал на биржу, уволили в соответствии с действующим законодательством. Первый, второй, третий месяц ему не платят страховое возмещение, начинают платить с четвертого. Ему платят четвертый, пятый, шестой, седьмой, восьмой, девятый месяца, когда он не может устроиться на работу, либо только четвертый, пятый, шестой, а первые три месяца ему страховое возмещение не выплачивается в соответствии с тем, что здесь прописана данная временная франшиза? Я так и не понял. Может быть, я не внимательно, конечно, читал, но Ваше внимание я акцентирую на данном пункте, он очень важный.

Так, «…увольнение Застрахованного произошло с нарушением установленного трудового законодательства». Это страховщик не признает страховым случаем и не осуществляет страховую выплату. Если «… увольнение Застрахованного произошло с нарушением установленного трудового кодекса Российской Федерации порядка увольнения – без предварительного уведомления со стороны работодателя.»

Вот такие условия содержит данная страховка ООО Альфастрахование Жизнь. Поэтому, естественно, внимательно читайте, внимательно изучайте страховку ООО Альфастрахование Жизнь перед её возвратом.

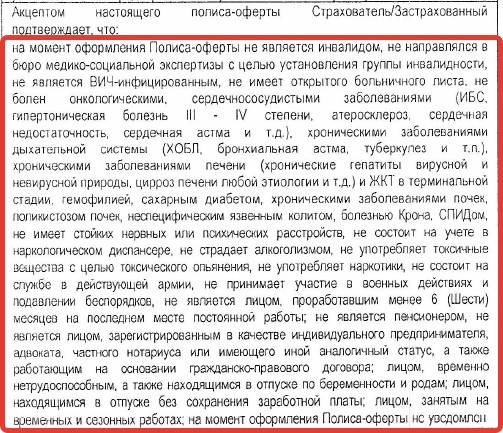

12. Смотрим скрин «Страховка-8».

На данном слайде я текст не буду читать, потому что очень много времени это займет.

Но внимание Ваше я обращаю на данный слайд, на данную рамку. Здесь у нас с Вами указана, так называемая, декларация Застрахованного, ограничения с которыми соглашается Страхователь, Застрахованный, и он подтверждает, что «…на момент оформления Полиса-оферты он не является инвалидом, не направлялся в бюро медико-социальной экспертизы…» и так далее. То есть очень важные моменты, на которые, к сожалению, Страховщики не обращают внимание, когда Вас страхуют. А уж в банках тем более.

Вы их должны прочитать и понять попадаете Вы в данную категорию или не попадаете. Если Вы попадаете в данную категорию, то Вы нарушаете условия договора страхования и для Вас это в любом случае является отрицательным фактом с точки зрения страхования и с точки зрения страховой выплаты при наступлении страхового случая.

Потому что если у Вас произойдет страховой случай… Вот, сейчас Вас никто не смотрит, не оценивает Ваши документы, не задают Вам вопросы есть ли у Вас сахарный диабет или нет у Вас сахарного диабета, есть ли Вас хронические заболевания почек и так далее. Но, если у Вас произойдет страховой случай, то все Ваши документы страховая компания изучит, сделает все запросы в лечебные учреждения, посмотрит все Ваши больничные карточки, не знаю там, запросы в лечебно-профилактические учреждения, в медицинские учреждения и соберет по Вам всю информацию.

И если страховая компания увидит, что у Вас есть сахарный диабет на момент заключения договора страхования, то Вам страховая компания откажет в выплате страхового возмещения, даже если у Вас страховой случай произошел не в рамках сахарного диабета, а, например, в рамках любого другого заболевания, в том числе и не указанного, например, здесь. Так может быть, хотя это неправильно.

То есть, если у Вас указан сахарный диабет, Вы подписали данный договор страхования. Вот здесь указан сахарный диабет, Вы подписываете договор страхования, то есть Вы вводите страховую компанию в заблуждение. У Вас есть сахарный диабет, но Вы утверждаете, что у Вас нет сахарного диабета, а страховой случай у Вас происходит по другой причине, но Вы же страховую компанию ввели в заблуждение, поэтому страховая компания может Вам отказать в выплате страхового возмещения.

Естественно, в этом случае можно доказывать через суд, что всё-таки страховой случай у Вас произошел по такой-то причине и, хотя, например, Вы ввели страховую компанию в заблуждение, но у Вас страховой-то случай произошел по другой причине, поэтому страховая компания должна выплатить Вам страховое возмещение. Но, это уже только через суд. Я думаю, что я донес до Вас эту мысль.

13. Смотрим скрин «Страховка-9».

На самом деле очень важны вот эти ограничения, потому что это те случаи, по которым клиенты к нам обращаются за консультацией, они в основном-то и находятся в данном поле…

14. Смотрим скрин «Страховка-10».

Идём дальше. Ничего интересного я здесь не вижу.

15. Смотрим скрин «Страховка-11».

На данном слайде аналогично.

16. Посмотрите видео по изучению договора страхования.

В видео продублирована информация, изложенная выше.

17. Выводы.

Итак, мы с Вами рассмотрели договор страхования (страховку) ООО Альфастрахование Жизнь. Для чего мы это сделали? Для того, чтобы перед возвратом страховки ООО Альфастрахование Жизнь, Вы должны определиться с условиями страхования и понять, нужна ли Вам данная страховка или не нужна. Потому что я лично считаю, что страхование и договор страхования – это очень важный договор для любого гражданина. И иметь договор страхования жизни мы обязаны. Но мы должны выбрать какие условия договор страхования должен содержать, потому что всё-таки здоровье каждого человека, ритм жизни каждого человека, он индивидуален и в каждом случае по жизни, по несчастным случаям мы должны иметь свою индивидуальную страховку.

18. Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу — 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

19. Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

20. Самостоятельно подготовьте опись и конверт.

- Перейдите в сервис для подготовки описи и конверта;

- Активируйте услугу — 50 рублей;

- Заполните данные;

- Скачайте подготовленные документы.

21. Посмотрите видео по автоматическому формированию заявления и Вы узнаете:

- Как проверить кредитный договор на увеличение процентной ставки по кредиту после возврата страховки Альфастрахование Жизнь.

- Как подготовить заявление на возврат страховки Альфастрахование Жизнь.

- Как отправить комплект документов Почтой России.

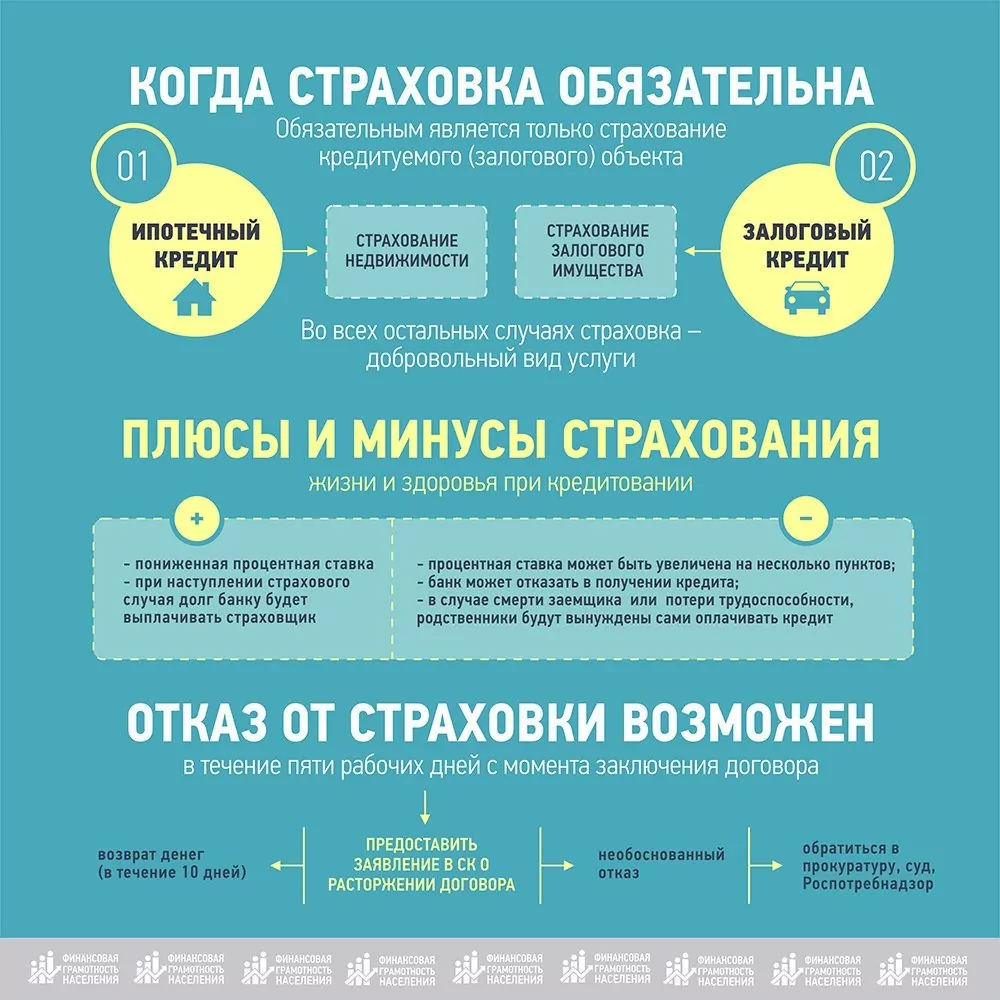

Возможность возврата страховки по кредиту предусмотрена ГК РФ и Указанием Банка России от 20.11.2015 №3854-У.

В Российской Федерации могут заключаться договоры как личного, так и имущественного страхования (ст. 927 ГК РФ, далее – Кодекс). При этом договор персонального страхования является публичным (ст. 426 Кодекса). Обязанность его заключать не может быть возложена на физическое лицо по закону (ч. 2 ст. 935 Кодекса).

Тем не менее, многие страховщики не соблюдают данное законодательное требование, фактически «навязывая» страховку и не оставляя заемщику «никаких шансов» («откажешься от страховки – не получишь кредит»). Чтобы вернуть деньги, важно знать условия, способы и пошаговый алгоритм действий.

Содержание

- 1 Условия для Отказа от Страховки по Кредиту в «АльфаСтрахование»

- 2 «АльфаСтрахование» — Отказ от Страховки в Течении 14 Дней

- 2.1 Можно ли вернуть деньги после 14 дней в «АльфаСтрахование»?

- 2.2 Можно ли вернуть премию при закрытии кредита в «АльфаСтрахование»?

- 3 «АльфаСтрахование» — Отказ от Страховки при Досрочном Погашении Кредита

- 4 Подача Заявления в «АльфаСтрахование» на Отказ от Страховки по Кредиту

- 4.1 Письменное заявление в главный офис «АльфаСтрахование»

- 4.2 Заполнение онлайн-заявление на официальном сайте «АльфаСтрахование»

- 5 «АльфаСтрахование» — Отказ от Страховки и Возврат Денег Через Суд

- 6 Как Расторгнуть Договор в «АльфаСтрахование» — Особенности Кредита

- 6.1 Когда договор «АльфаСтрахование-Жизни» считается расторгнутым?

- 6.2 Вопросы и ответы при отказе от страховки в «АльфаСтрахование»

- 6.3 «АльфаСтрахование» – Отказ в возврате денег по договору, что делать?

- 7 Отзывы о Отказе от Страховки в «АльфаСтрахование-Жизнь»

Условия для Отказа от Страховки по Кредиту в «АльфаСтрахование»

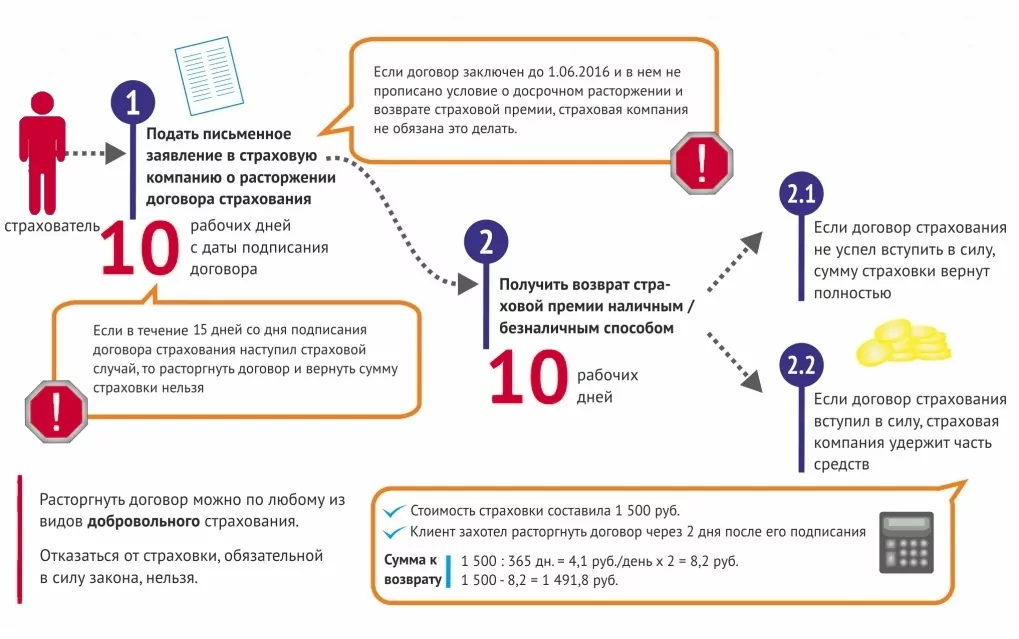

Ключевым условием для возврата премии является обращение с заявлением в «период охлаждения» – в течение 14 календарных дней от даты оформления полиса. Ранее данный период был равен 5 рабочим дням, но несколько лет назад ЦБ РФ внес изменения в Указание №3854-У для того, чтобы у заемщиков было больше времени для подачи заявлений о возврате.

Под «периодом охлаждения» рассматривается определенный временной отрезок, в течение которого страхователь имеет правомочие в добровольном режиме отказаться от договора и вернуть себе всю ранее уплаченную премию.

Есть и второй вариант получения выплат – досрочное погашение долга (ст. 958 ГК РФ). Если на момент обращения в СК отпала возможность наступления страхового случая, деньги вернуть получится.

Возможность начисления премии при досрочном аннулировании кредита должна предусматриваться страховым договором. Если она указана в нем, размер премии к возврату рассчитывается пропорционально времени действия страховки.

Указанные нормы предусмотрены для того, чтобы застрахованные лица имели возможность получить средства, если приобретение страховки было навязано сотрудником банка.

В этом случае важно учитывать, что, помимо возврата, граждане вправе подать жалобу на противоправные действия работника финансового учреждения в сфере нарушения потребительских прав, потому как приобретение одной услуги не может было обусловлено оплатой другой.

Стоит иметь в виду, что при досрочном аннулировании договора по инициативе страхователя премия не подлежит перечислению, если в условиях программы не обозначено иное.

Договор заключается в соответствии с:

- правовыми актами в области страхования;

- правилами, утвержденными страховщиком и являющимися неотъемлемой частью страхового договора (если об этом сказано непосредственно в договоре, либо же правила исполнены в виде отдельного приложения к договору – ст. 943 Кодекса);

- индивидуальными условиями договора, определяемыми по соглашению страхователя и страховщика.

Поэтому, для уточнения конкретных условий возврата, следует ознакомиться с вышеуказанными документами и правовыми актами. Перед обращением в СК следует внимательно изучить договор, и только после этого подавать заявление, в противном случае можно остаться без защиты, и при этом не получить перечисленную ранее премию.

«АльфаСтрахование» — Отказ от Страховки в Течении 14 Дней

Самый оптимальный вариант – обратиться в СК в «период охлаждения». В этом случае застрахованное лицо может вернуть 100% от уплаченной суммы. Исключение – наступление страхового случая в течение 14 дней от даты оформления договора: в такой ситуации претендовать на выплаты от страховщика нельзя.

При обращении в «период охлаждения» договор прекращает свое действие в дату подачи заявления или любое другое время, но не позднее 14 календарных дней с момента его заключения.

Данное требование обязательно к соблюдению всеми страховщиками (в том числе, и «АльфаСтрахованием»), кроме случаев, указанных в п. 4 Указания Центробанка № 3854-У от 20 ноября 2015 года «О минимальных…» (далее – Указание).

То есть «период охлаждения» может быть меньше 14 дней, либо вовсе не предусмотрен, по следующим видам страхования:

- добровольное страхование иностранных граждан, если это требуется для осуществления трудовой деятельности в РФ;

- страхование путешественников, граждан РФ для заграничных поездок;

- «зеленая карта»;

- добровольное страхование, которое является обязательным условием допущения физлица к осуществлению профессиональной деятельности;

- приобретение полиса, действующего в рамках международных систем страхования.

Средства не получится вернуть даже в «период охлаждения» за любой из указанных видов страховок. Также не возвращается страховка по ипотеке, потому как недвижимость является предметом залога, и обязанность по ее страхованию возлагается на заемщика на законодательном уровне.

Как видим, страховка при кредите не включена в этот перечень исключений, а значит, заемщик, имеющий полис страхования в Альфа, в любом случае может вернуть свои деньги как минимум в течение 14 дней с даты заключения страхового договора.

- ♦

- Пример

Рассмотрим практический пример…

Договор был заключен 10 марта. В этот же день заемщик получил и кредит. 11 марта он обратился в банк для истребования премии – 50 000 руб.

Рассмотрев заявление, СК приняла решение о перечислении денежных средств в полном объеме. Договор был расторгнут от даты получения документов, т.е. 11 марта, несмотря на то, что решение принято только 17 числа.

Важно! СК «Альфастрахование» в большинстве случаев предлагает индивидуальные, а не коллективные страховки, поэтому процедура возврата здесь выглядит значительно проще. Если бы договор был коллективным, получение денег осложнялось бы участием самого банка.

Можно ли вернуть деньги после 14 дней в «АльфаСтрахование»?

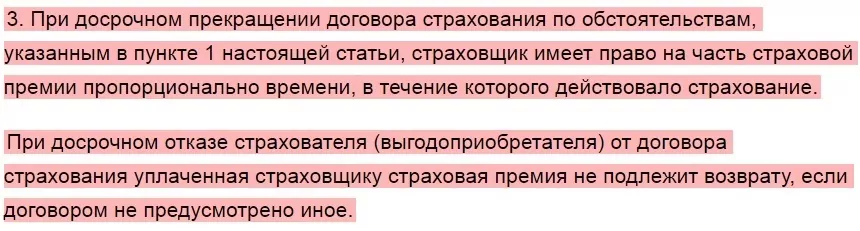

В аб. 2 ч. 3 ст. 958 Кодекса четко сказано – страховщик вообще не обязан возвращать премию по прошествии «периода охлаждения».

Исключения представлены в ч. 1 ст. 958 Кодекса. Там сказано, что страховщик обязан вернуть часть премии пропорционально «неиспользованным» дням только в случаях, когда:

- застраховано имущество, а его гибель произошла по причинам иным, чем страховой случай;

- застрахован предпринимательский риск, а бизнесмен прекратил в установленном порядке такую деятельность (относительно этих исключений есть прецедент, подробности ниже).

В п. 8.4. Правил сказано то же самое – страховая премия возврату не подлежит по истечении «периода охлаждения».

Однако тут же сделана оговорка, что эта норма – диспозитивная, то есть стороны вполне могут договориться и включить в договор условие о том, что премия все же будет возвращаться и в иных случаях.

Возврат допускается, если клиент осуществляет погашение кредита до окончания срока кредитования, и условия компенсации предусмотрены договором.

Расчет выплат ведется пропорционально времени действия страховки. СК «Альфастрахование» предлагает несколько разных программ для клиентов, поэтому условия заключения договоров, получения компенсаций и выплат могут различаться.

- ♦

- Пример

Рассмотрим пример из практики…

1 апреля гражданин получил кредит и приобрел полис, уплатив премию в размере 30 000 руб. единоразово за 1 год. 10 июня им досрочно был погашен долг, «период охлаждения» уже давно прошел.

Страховщик рассчитал сумму с учетом истекшего срока действия страховки. По результатам гражданину было перечислено 22 500 руб.

Если в договоре указано, что деньги не возвращаются при досрочном аннулировании долговых обязательств, получить денежные средства не удастся (ст. 958 ГК РФ).

Можно ли вернуть премию при закрытии кредита в «АльфаСтрахование»?

Своевременное погашение долга также не является основанием для возврата страховки от «Альфастрахования», если «период охлаждения» уже истек. Если в обычных случаях, при досрочном закрытии кредита, можно ссылаться на устранение страхового риска, то в данном случае это невозможно.

Как правило, страховка оформляется на 1 год или до окончания срока долговых обязательств. Своевременное погашение кредита, в отличие от досрочного, не дает страхователю права претендовать на премию.

В п. 7.4. Правил сказано, что договор страхования заемщиков заключается:

- на любой срок;

- но не меньше 1 месяца.

При этом какого-либо требования о том, что страховой контракт должен заключаться именно на срок действия кредита, в Правилах не сказано.

Проще говоря, все зависит от требований банка. То есть кредитор может потребовать, чтобы страховой договор и кредитный имели одинаковые сроки действия, а может и не потребовать.

К тому же страховой договор, как правило, заключается на срок использования заемных средств, поэтому обязательства компании в данном случае полностью исполнены. Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Соответственно, возможно два варианта:

| Ситуация | Можно ли вернуть премию |

| И кредитный, и страховой договор имеют одинаковые сроки действия | Нельзя ни в каких случаях (кроме случаев, установленных договором), так как по страховому договору будут использованы все дни, а значит, даже пропорционально премию получить будет нельзя |

| Страховой договор закончился раньше кредитного | По общим правилам, вернуть можно за «неиспользованные» дни (как следует из вышерассмотренного прецедента), либо же нельзя вернуть (если трактовать норму ч. 1 ст. 958 Кодекса как императивную), либо же можно вернуть вообще всю сумму премии, если это установлено договором сторон (вряд ли такое будет на практике – прим. ред.) |

Если кредит закрыт вовремя, обязанности страховщика считаются исполненными, и вернуть премию ни при каких условиях не получится.

«АльфаСтрахование» — Отказ от Страховки при Досрочном Погашении Кредита

Если соглашением допускается возможность получения части премии при досрочном закрытии займа, это можно сделать, подав заявление в СК.

В Разделе 8 Правил не указано, что досрочное гашение кредитных обязательств само по себе является основанием для аннулирования страхового соглашения. Однако в п. 8.2.6. Правил сказано, что контракт может быть аннулирован по соглашению сторон. Представляется, что именно по этому основанию и происходит расторжение в случае, если заемщик погасил займ преждевременно.

Также договор расторгается досрочно при наступлении одного из обстоятельств, исключающего наличие страхового случая в будущем:

- утрата застрахованного имущества вследствие факторов, не связанных со страховым случаем;

- прекращение деятельности ИП или иной деятельности, если были застрахованы риски предпринимателя.

Расчет суммы к уплате ведется пропорционально сроку страхования.

Что касается премии, то, по общему правилу, она не подлежит возврату – на основании все того же нормативного положения, предусмотренного в аб. 2 ч. 3 ст. 958 Кодекса.

- ♦

- Прецедент

Однако есть прецеденты. Особенно занимательным выглядит…

Однако есть прецеденты. Особенно занимательным выглядит «Определение Судебной Коллегии» по гражданским делам ВС РФ от 22 мая 2018 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально «неиспользованным» дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за «неиспользованные» дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100% от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать «отпадение страховых рисков» (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

Важно! Для договоров, заключенных после 01.01.2018 года, досрочное начисление средств в «АльфаСтрахование» предусматривается только при обращении в «период охлаждения». Датой оформления договора считается день перечисления премии страхователем.

Подача Заявления в «АльфаСтрахование» на Отказ от Страховки по Кредиту

Отправка документов осуществляется двумя способами:

- подача письменного заявления лично или через Почту России заказным письмом;

- отправка документации с заявлением по электронной почте.

Чтобы детально разобраться в особенностях всех способов, рекомендуется изучить пошаговые инструкции для каждого из них.

Письменное заявление в главный офис «АльфаСтрахование»

Подать документацию в письменном виде можно при личном посещении офиса СК «АльфаСтрахование». Адрес его расположения можно узнать на сайте компании, т.к. он зависит от региона проживания страхователя.

Как выглядит процесс:

- Застрахованное лицо самостоятельно заполняет заявление и собирает документы.

- Пакет документации предоставляется в офис.

- СК рассматривает заявление, направляет клиенту письменное решение в течение 10 дней от даты обращения.

Если нет возможности посетить СК лично, можно отправить документацию заказным письмом с уведомлением о вручении. При этом отсчет срока ответа начнется не со дня отправки письма, а от даты получения уведомления.

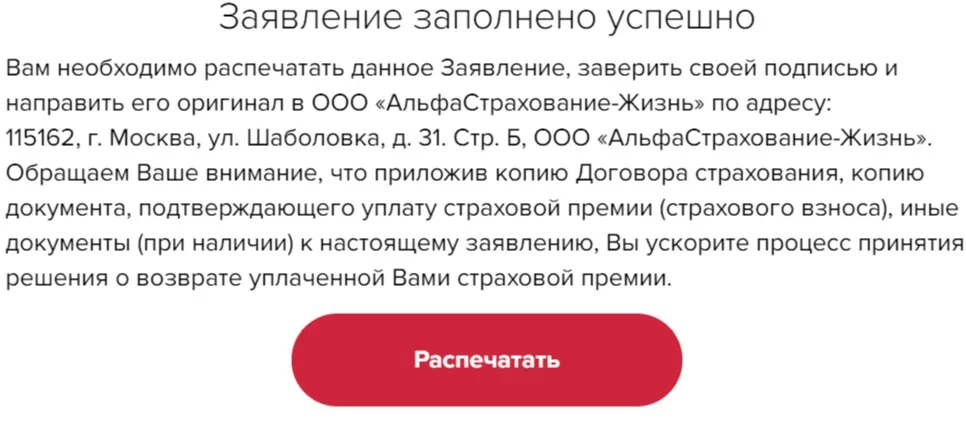

Бланк заявления представлен на официальном сайте компании: drive.google.com/file/d/1gssa.

Для скачивания доступны следующие документы:

- «Дополнительные бланки». Клиенты организации могут также воспользоваться заявлениями на отказ от страхования, а также запросом на получение выплат, связанных с инвалидностью, обнаружением опасного заболевания, смертью страхователя (в данных случаях используется стандартное заявление). Скачать заявления:

- бланк отказ от договора страхования;

- образец заполнения отказа от страхования.

При его заполнении понадобятся следующие данные:

- кому адресуется заявление – генеральному директору СК «Альфастрахование» Слюсарю А.В.;

- Ф.И.О., номер телефона, адрес страхователя;

- номер страхового договора;

- банковские реквизиты для выплаты денег;

- дополнительная информация, заполняемая иностранными гражданами;

- дата составления и подпись.

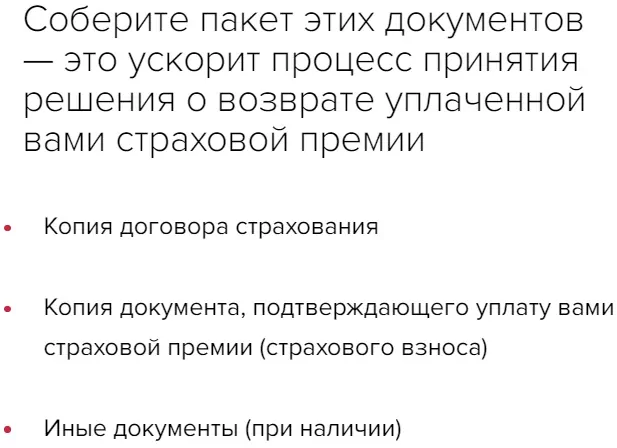

При желании страхователь может представить документы лично в одном из офисов СК по месту проживания. К заявлению должна прилагаться копия договора с СК, чеки об уплате премии и копия паспорта – это ускорит процедуру рассмотрения.

Предоставление этих бумаг ускорит процедуру возврата утраченных сумм. Максимальный срок рассмотрения запроса клиента и перевода средств на его счет – не более 10 дней.

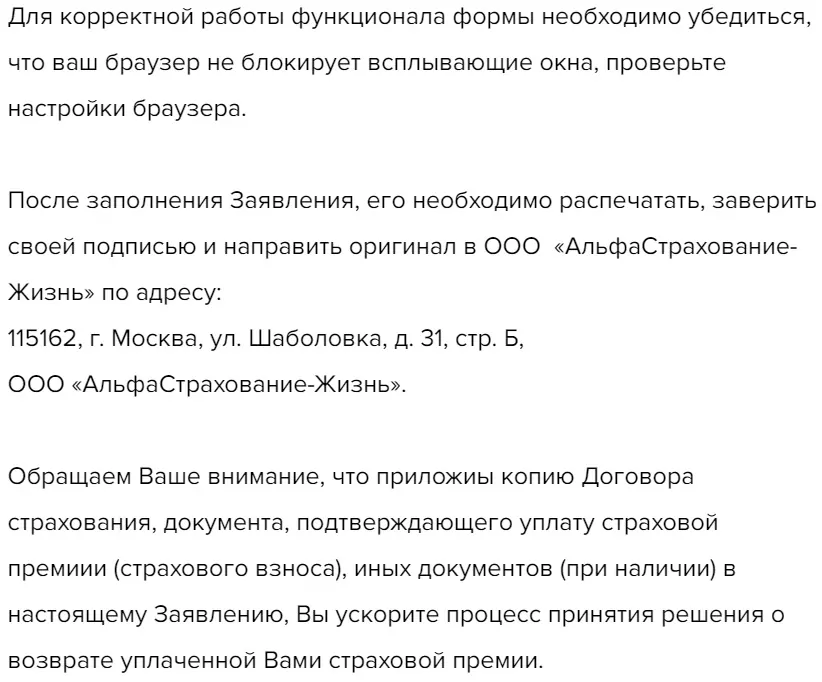

Заказное письмо направляется по адресу: 115162, г. Москва, ул. Шаболовка, д. 31. Стр. Б, ООО «АльфаСтрахование-Жизнь».

Заполнение онлайн-заявление на официальном сайте «АльфаСтрахование»

Отправка онлайн-заявления производится через форму сайта: aslife.ru/client/ask/otkaz-ot-dogovora-strakhovaniya.

Пошаговый алгоритм действий выглядит так:

- Шаг 1: заполнение первой страницы заявления.

- указывается Ф.И.О.;

- дата рождения;

- номер договора.

- Шаг 2: заполнение второй страницы с основными данными

- вносятся сведения о банковских реквизитах;

- номер телефона клиента;

- адрес проживания;

- электронная почта;

- указываются данные банка-партнера, где был оформлен договор.

- Шаг 3: распечатка документа.

После ввода всех данных гражданин может распечатать заполненное заявление и представить его в офис лично, либо направить по электронной почте: alfastrah@alfastrah.ru.

Важно! К заявлению должны быть представлены отсканированные копии страхового договора, паспорта и чека о перечислении премии.

«АльфаСтрахование» — Отказ от Страховки и Возврат Денег Через Суд

Нередко гражданам приходится обращаться за возвратом премии суд. Дела рассматриваются в рамках гражданского судопроизводства. Наиболее распространенными причинами подачи исков являются следующие:

- Нарушение сроков перечисления выплат. По закону деньги должны быть получены гражданином в течение 10 дней, но фактически сроки нередко растягиваются на несколько месяцев.

- Неправильный расчет сумм премий. Если страховщик намеренно занижает размер денежных средств для перечисления, граждане могут направлять досудебные претензии или сразу же обращаться в суды.

- Неправомерный отказ в выплате неиспользованной страховки. Здесь важно учесть пункты соглашения: если согласно нему премия перечисляется после погашения кредита раньше срока, данное условие должно соблюдаться страховщиком.

Процесс судебных разбирательств может длиться от 1 месяца до полугода. Иск подается по месту нахождения ответчика. Перед обращением в суд необходимо собрать полный перечень документов, подтверждающих правоту истца.

Разбирательства в рамках судопроизводства с СК требуют отличных знаний норм ГК, ГПК РФ и иных законодательных актов. Именно поэтому рекомендуется доверить дело опытному юристу или адвокату, в противном случае риск остаться ни с чем и потратить время попусту значительно выше.

Стоит учитывать, что в страховой компании имеется целый штат высококвалифицированных юристов, поэтому подавать против нее иск неосведомленному в правовых вопросах человеку обычно бессмысленно.

Как Расторгнуть Договор в «АльфаСтрахование» — Особенности Кредита

Страховка может быть уже включена в кредит разовым платежом, что существенно повышает размер долга и величину переплаты. Однако ее вернуть значительно проще: достаточно обратиться в течение 14 дней или погасить заем досрочно.

Все сложнее, если страховка перечисляется не единовременным, а ежемесячным платежом. В этом случае она действует только до погашения задолженности, и при ликвидации кредита даже досрочно вернуть ее не удастся.

Решив вернуть включенную в кредит страховку, важно учитывать некоторые особенности:

- Сумма премии включается в тело кредита, но ею единовременно оплачивается стоимость полиса. Если гражданин возвращает премию, размер займа при этом не уменьшается, т.к. выплаты осуществляет СК, банк выступает в роли агента.

- Чтобы уменьшить размер переплаты по кредиту, рекомендуется возвращенной страховкой сделать частичное досрочное погашение, выбрав сокращение сроков кредитования.

Когда договор «АльфаСтрахование-Жизни» считается расторгнутым?

При положительном ответе СК прекращение договора производится в дату обращения клиента с документацией. Если условиями предусмотрено перечисление премии при досрочном погашении, сроки определяются индивидуально.

При судебных разбирательствах с СК дату прекращения договора определяет суд при вынесении решения.

Вопросы и ответы при отказе от страховки в «АльфаСтрахование»

Конечно каждый клиент для компании уникален и заслуживает индивидуального подхода. Тем более, что люди, оказавшиеся в непростой жизненной ситуации, всегда нервничают и требуют повышенного внимания.

Разумеется, компания старается облегчить жизнь своим клиентам, так как иногда дозвониться очень трудно, а для ожидания ответа по почте всё равно нужно какое-то время. В связи с этим были подобраны в специальном разделе «Вопросы и ответы» наиболее часто интересующие клиентов вопросы – alfastrah.ru/faq.

Здесь все вопросы поделены сначала по блокам видов страхования (автомобили, имущество, корпоративное страхование и т.д.), а внутри каждого блока выделены отдельные виды (например, ОСАГО, КАСКО, Зелёная карта в автомобильном сегменте).

Основные подсказки для страхователей связаны с условиями договора (сроки страхования, порядок выплат, страховые суммы и т.п.), однако есть и специфические вопросы (например, про полисы ВЗР для визы в страны Шенгена). Далее компания проведёт расследование и напишет официальный ответ на указанную электронную почту.

«АльфаСтрахование» – Отказ в возврате денег по договору, что делать?

В большинстве случаев проблемные вопросы со страховщиками решаются через судебные органы. Отказ оспаривается через суд по месту расположения ответчика.

Есть и альтернативный вариант – подача жалобы в Роспотребнадзор. Он актуален, если страховка была навязана при получении займа. Потребуются доказательства. В качестве доказательств могут выступать аудио- и видеозаписи, на суде – свидетельские показания.

По результатам проверки Роспотребнадзор вправе обязать страховщика вернуть клиенту деньги, а также привлечь к административной ответственности за нарушение Закона №2300-1.

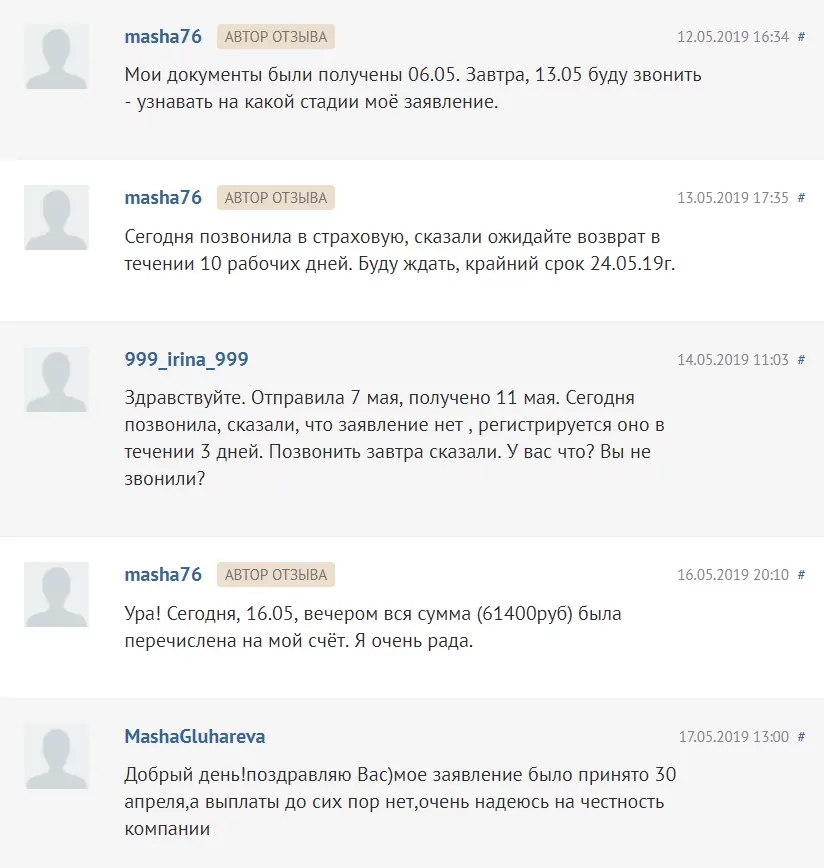

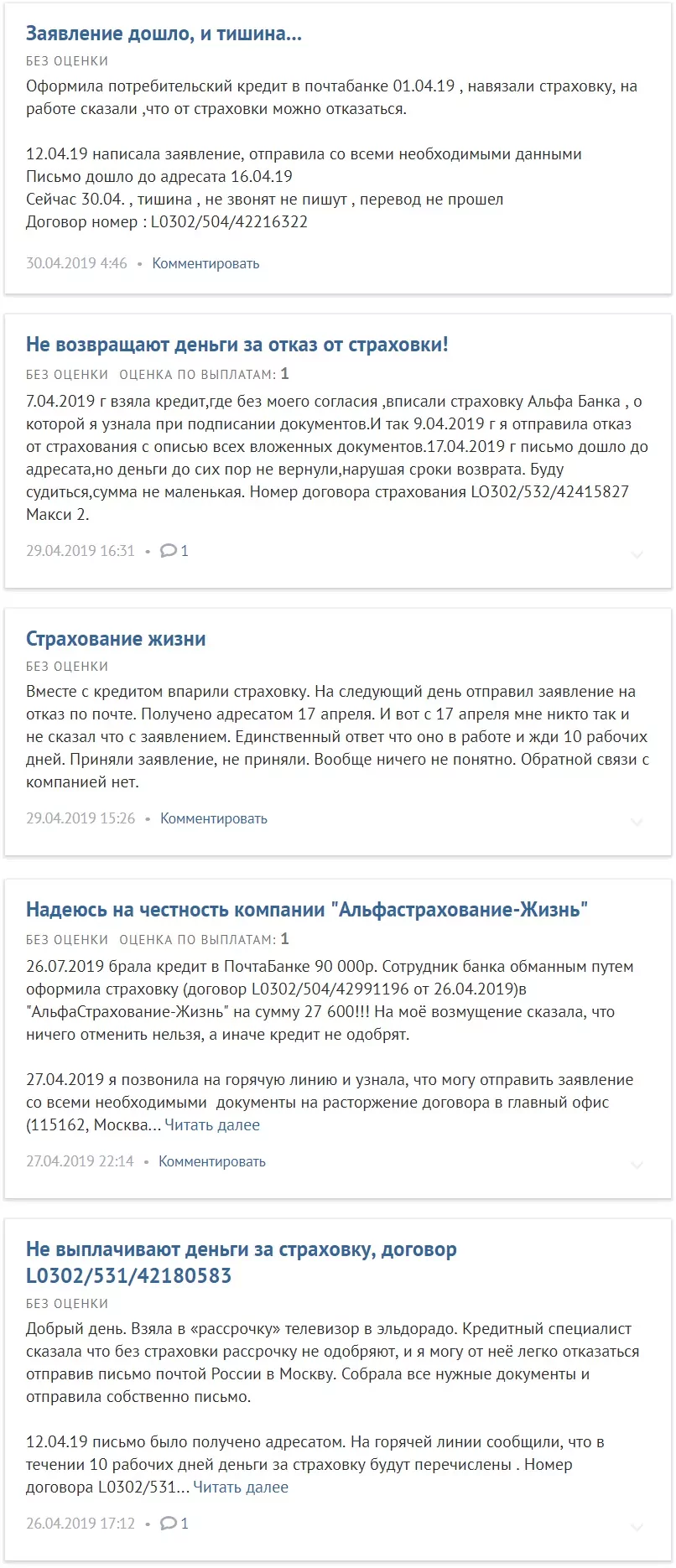

Отзывы о Отказе от Страховки в «АльфаСтрахование-Жизнь»

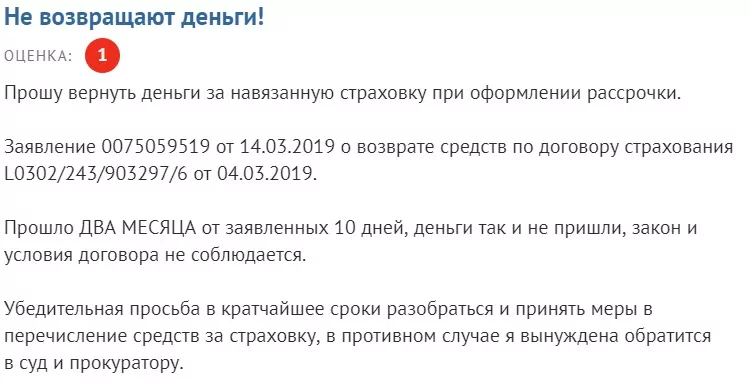

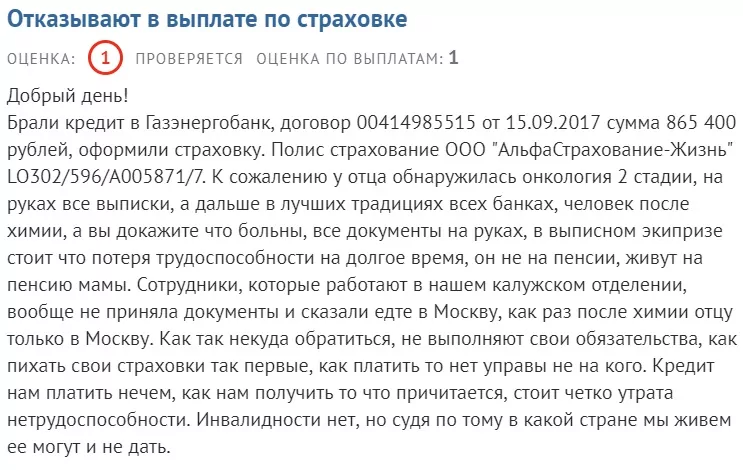

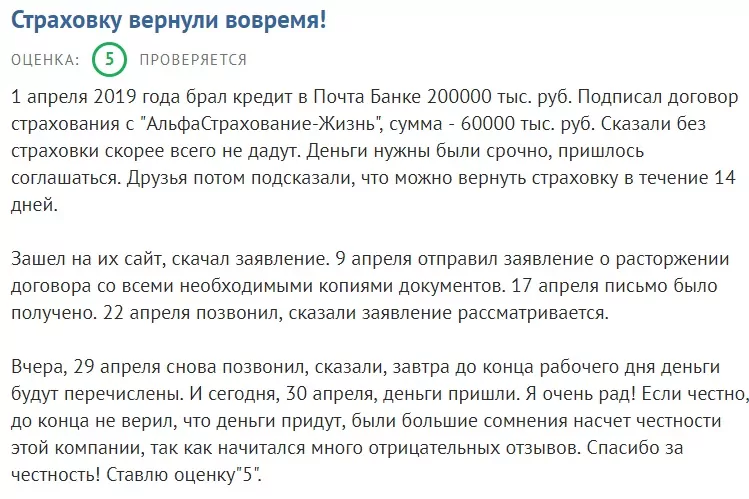

Если проанализировать отзывы пользователей о возврате страховой премии в СК «Альфастрахование», можно прийти к выводу, что клиенты чаще всего сталкиваются с затягиванием сроков и отказами в удовлетворении заявлений.

Также некоторые отмечают, что, несмотря на наличие страховки, при наступлении страхового случая компания затягивает сроки перечисления компенсации.

- ♦

- Отзыв

А. Лытова: «Получают зарплату на карту Альфа-Банка. В мае 2017 года в приложении мне поступило предложение с одобрением потребительского кредита. Решила им воспользоваться – нужно было 60 000 руб. на лечение маленького ребенка…

Договорилась с менеджером о дате посещения офиса, в назначенный день пришла. Сотрудница Юлия при окончательном расчете дала мне документ, согласно которому общая сумма кредита составляет 71 000 руб.

Я возмутилась и сказала, что мне нужно только 60 000 руб. Юлия ответила, что 11 000 руб. включены в кредит для оплаты страховки, без которой получить заем нельзя.

Кроме того, в договоре мелкими буквами указана отметка: «все виды страхования являются добровольными, наличие страховки не влияет на решение по кредиту».

Кредит оформлялся на 3 года, но был погашен за 3 месяца. Досрочное погашение позволило мне отправить заявление на возврат части премии. Документы были поданы в августе, но сейчас уже сентябрь, и деньги до сих пор не поступили. Судиться не хочется, но придется».

Все отзывы читайте на портале: banki.ru/insurance-responses/company-alfastrahovaniezhizn/product-ins_life.

Аналитика отзывов позволяет понять, что в СК «Альфастрахование» вернуть премию или часть премии проблематично, и компания любит затягивать сроки, нередко отказывает в выплатах безосновательно.

Для решения проблем с выплатами гражданам приходится обращаться в суды, нанимать адвокатов. Единственным плюсом в данной ситуации является возможность получения средств и компенсации судебных издержек, если судья принимает сторону истца.

Однако гражданам приходится тратить массу времени для получения полагающихся денег, которые и так должны выплачиваться по закону страховщиком без судебных разбирательств.

Как отказаться от страховки АльфаСтрахование-Жизнь? Где взять бланк заявления на отказ? Как вернуть страховую премию без финансовых потерь?

Клиенты, оформившие кредит со страхованием, часто задают такие вопросы. В данной статье мы по порядку проясним все важные моменты, которые касаются отказа от страховки в АльфаСтрахование-Жизнь.

ДЛЯ ТЕХ, КТО НЕ ХОЧЕТ МНОГО читать: Откопал номер горячей линии, который, похоже, выделен для тех, кто звонит по отказу: 8-800-302-20-64. В интернете не найдете этот номер нигде, но он работает, звонишь туда, тебе полностью рассказывают о процессе отказа от страхования. Звонил сам, мне все рассказали, как этого и требует закон.

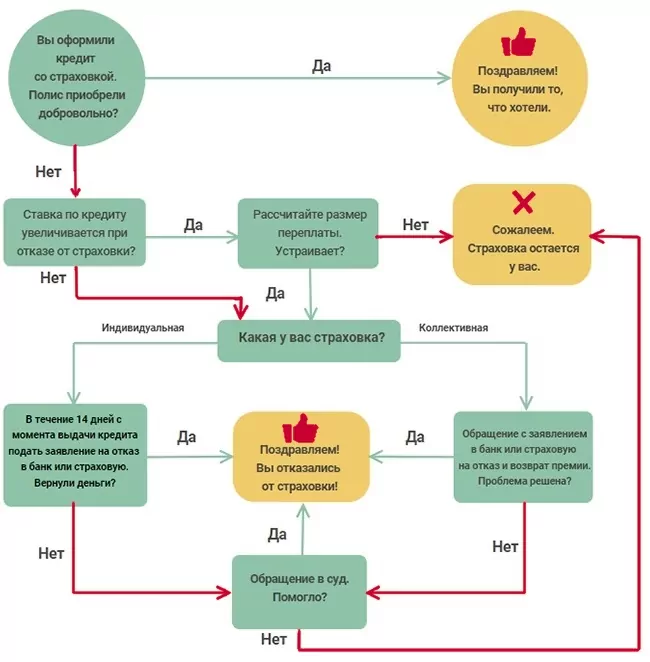

Можно ли расторгнуть договор страхования и вернуть полную сумму страховой премии?

Несмотря на то, что страховку клиенты оформляют в Альфа-Банке, надо понимать, что договор заключен со страховой компанией (в данном случае – АльфаСтрахование-Жизнь), а это значит решать вопрос надо именно со страховой. По закону клиент имеет право на расторжение договора страхования АльфаСтрахование-Жизнь, если он укладывается в период охлаждения. Период охлаждения – это срок, в течение которого клиент может оформить расторжение и получить полный возврат всей суммы, уплаченной за страхование. Если клиент укладывается в период охлаждения, страховая компания не имеет права удерживать какие-либо комиссии или проценты от стоимости страхования. АльфаСтрахование-Жизнь, как и другие крупные страховщики, установили рекомендованный ЦБ срок — 14 календарных дней с момента оформления полиса. Поэтому, если вас интересует возврат страховой премии, то обращаться в страховую надо в течение 14 дней.

Будут ли последствия, если отказаться от страховки АльфаСтрахование-Жизнь?

Для того, чтобы разобраться, могут ли быть какие-то последствия при отказе от страховки, в первую очередь нам необходим кредитный договор. Ведь именно в нем закрепляются важные моменты, которые касаются взаимосвязи страховки и кредита. Ключевой момент – как отказ от страховки АльфаСтрахование-Жизнь повлияет на ставку по кредиту? И вот тут, к сожалению, может быть первое серьезное последствие. А именно, повышение уже действующей ставки по кредиту. Поэтому открываем пункт 4 кредитного договора, смотрим, что указано. Обычно это выглядит так: указана базовая ставка по кредиту и ставка на момент оформления кредитного договора. Базовая ставка – это без учета скидки за оформление страхования, а вот ставка на момент оформления – это как раз ставка с учетом того, что клиент оформил страхование. Далее внимательно читаем пункт 4.1.2: «В случае расторжения Заемщиком добровольного договора страхования по программе «Страхование жизни и здоровья заемщиков Кредитов наличными» подлежит применению Стандартная процентная ставка». Это значит, что после отказа от страхования банк точно поднимет ставку.

Как оформить заявление на отказ от страховки по кредиту?

Интернет кишит отзывами, что клиенты недополучали часть суммы, которая была заплачена за страхование. Если внимательно их изучить, то прослеживается тенденция, что в большинстве случае это было связано с тем, что возврат оформлялся через посредников, которые удерживают за свои услуги комиссии. Если вы не видели рекламу «Вернем страховку», то вам повезло, в некоторых случаях такие посредники берут до 50% от суммы возврата.

Итог

По закону клиент имеет право расторгнуть договор страхования, если укладывается в период охлаждения. О возможных последствиях и мерах после отказа можно узнать, ознакомившись с кредитным договором, в частности, с пунктом 4. Также страховая расскажет основные нюансы по телефону. Для того, чтобы гарантировать полный возврат страховой премии в установленные законом сроки, обращайтесь напрямую в страховую компанию, вот их номер горячей линии: +8(800)-302-20-64, мне, конечно, непонятно зачем, ведь есть приложения, сайт и т.д., но хозяин барин.

Моя личная оценка:

Возврат денег – 5/5

Удобство 3/5

Сервис – 4/5

- →

- →

Инструкция для потребителя

Как отказаться от страховки и вернуть страховую премию

В данной статье рассмотрим как самостоятельно отказаться от страховок. От каких страховок можно отказаться, а от каких не получиться. В какие сроки надо уложиться и почему. Как написать заявление и правильно его вручить. Как действовать если вам отказали и другие тонкие моменты.

Автор: Чечиков Юрий

Страховка от банка благо или зло

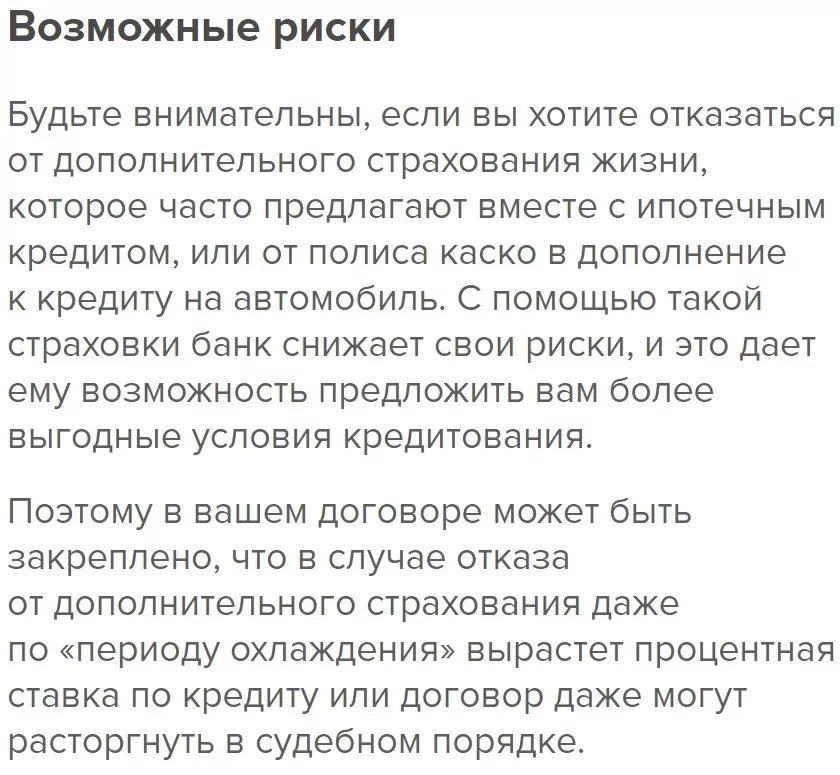

Ситуация на рынке кредитования выходит из-под контроля. В каждый кредит включается страховка и дополнительные услуги от банка. Заемщики либо не читают договор кредитования и страхования или бояться спорить с банком ведь могут отказать в выдаче кредита, а деньги нужны и срочно.

В чем кроется зло? Банки совершенно не смущаются включать в кредит дополнительные услуги, особенно страхование жизни. Объясняя это защитой своих средств при непредвиденных ситуациях.

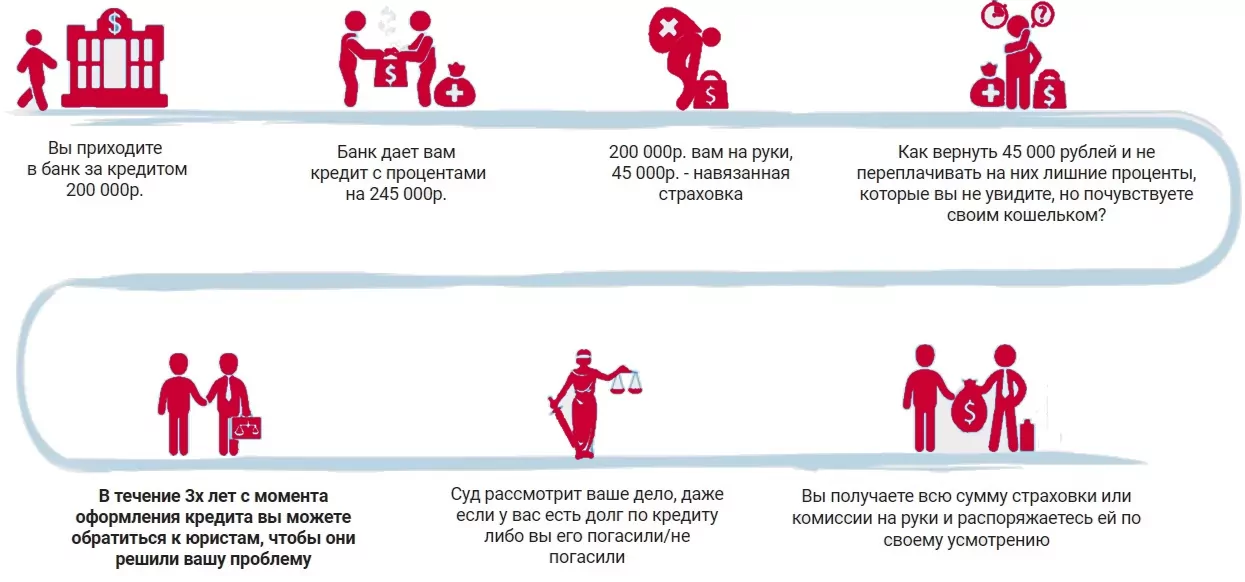

Так ли это на самом деле? На мой взгляд для банка главнее моментальная прибыль, чем и является страховка. Страховка от банка завышена в десятки раз и эта сумма будет включена в кредит и на нее будут начислены проценты. Так на кредит 1 000 000 рублей страховка здоровья и жизни может составлять 250 000 рублей, что увеличивает кредитную нагрузку на 25% и на это все еще сверху придется заплатить проценты по кредиту. Хотя если оформлять такой же полис напрямую в страховой то стоимость такой страховки будет в 5-10 раз ниже. Так же банки совершенно не предоставляют выбор страховой компании, а насильно впихивают в кредит ту страховку которая наиболее выгодна им. Для получения моментальной прибыли банковские сотрудники не смущаются пугать клиентов отказами в выдаче кредита.

С каждым годом суммы страховых премий увеличиваются, как и количество отказов в выплатах по страховым случаям.

При получении кредита помните, что вам не имеют права навязывать дополнительные услуги, если вы все же боитесь отказа, то можете получить кредит с включенной в него страховкой и отказаться от страховки в первые 14 дней!

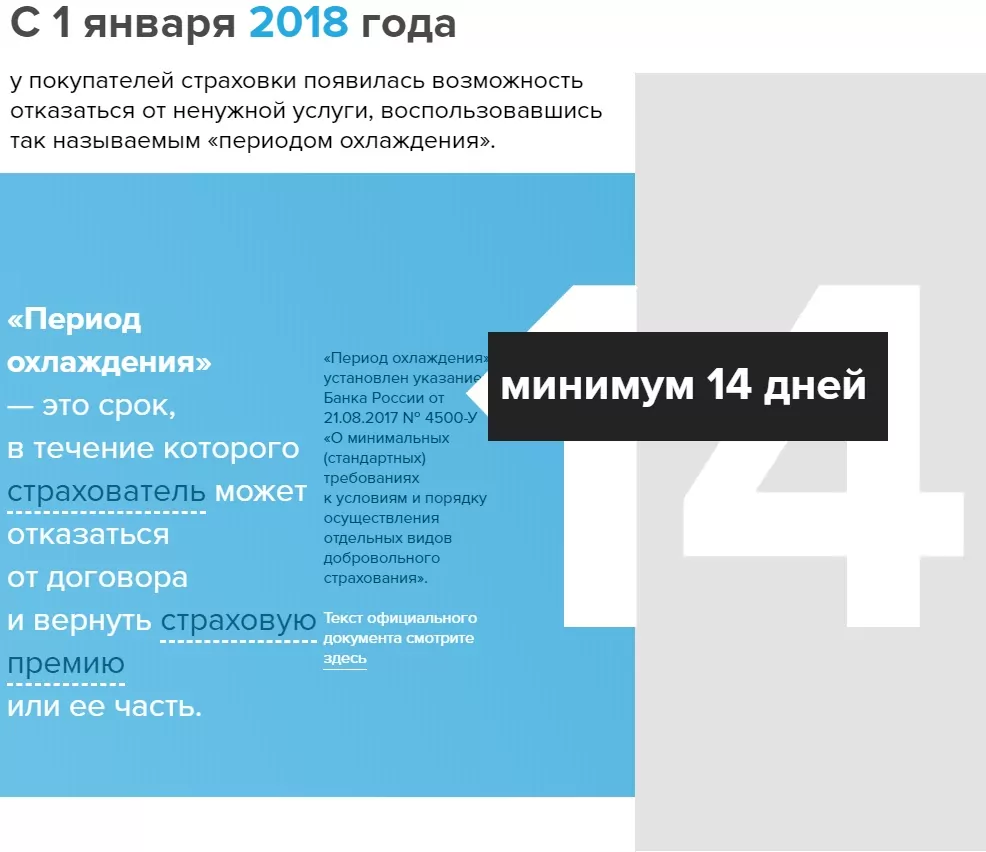

Почему надо отказаться от страховки в первые 14 дней

В связи с наглостью банков и чрезмерном страховании физических лиц Банк России с 1 января 2018 года ввел так называемый период охлаждения.

Период охлаждения — это срок, в течение которого страхователь может отказаться от договора и вернуть страховую премию или ее часть.

«Период охлаждения» установлен указанием Банка России от 21.08.2017 № 4500-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Период охлаждения действует минимум 14 календарных дней, страховая компания может продлить данный период, но меньше 14 дней он быть не может. Данное правило действует только для физических лиц. Правила отказа от страховки должны быть прописаны в правилах страхования или в иных приложениях к договору страхования. Если они не прописаны это нарушение закона. Так же страховая не может указать дополнительные преграды для отказа от страховки это так же не законно.

На какие виды страховок действует «период охлаждения»?

Страхование жизни

Страхование от несчастных случаев и болезней

Страхование имущества

Гражданская ответственность за причинение вреда

Cтрахование транспорта (каско) и ответственности владельцев транспорта

Добровольное медицинское страхование (ДМС)

![]()

Страхование финансовых рисков

От каких страховых договоров нельзя отказаться? Риски отказа.

Риск отказа от договора страхования один — банк заключая договор страхования обеспечивает гарантию возврата денежных средств и часто при отказе от договора страхования в договоре предусмотренно условие о повышение процентной ставки по кредиту. Чтобы этого избежать нужно внимательно прочитать кредитный договор и проверить нет ли в договоре пункта об изменении процентной ставки. Если данный пункт имеется, то стоит перед отказом от страховки заключить договор страхования с теми же условиями в другой страховой компании с более выгодными условиями и при отказе от страховки приложить новый полис страхования.

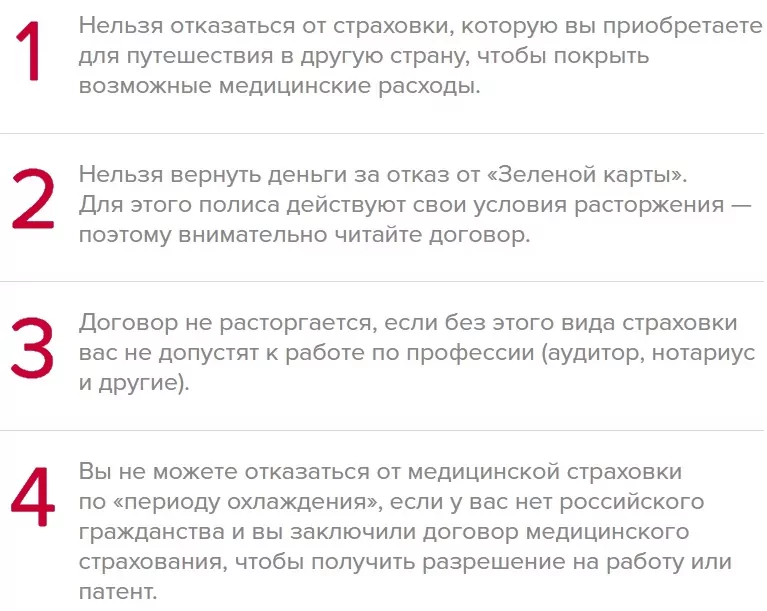

Нельзя отказаться от следующих страховок:

1. От страховки, которую вы приобретаете для путешествия в другую страну, чтобы покрыть возможные медицинские расходы.

2. Нельзя вернуть деньги за отказ от «Зеленой карты». Для этого полиса действуют свои условия расторжения — поэтому внимательно читайте договор.

3. Договор не расторгается, если без этого вида страховки вас не допустят к работе по профессии (аудитор, нотариус и другие).

4. Вы не можете отказаться от медицинской страховки по «периоду охлаждения», если у вас нет российского гражданства и вы заключили договор медицинского страхования, чтобы получить разрешение на работу или патент.

Как отказаться от страховки по кредиту

Первый этап: Изучаем правила отказа от страхования жизни. В них может быть указан более длительный срок для отказа. Документы, которые требуется страховой для возврата денежных средств. Конечно данный момент можно обойти, но для скорейшего возвращения денежных сумм рекомендуем учесть все нюансы.

Второй этап: Пишем заявление в банк и страховую компанию. Обязательно надо написать заявление и в банк и страховую это избавит вас от ситуации когда вы ошиблись с ответчиком. Бывают ситуации когда потребитель пишет заявление только в банк и суды отказывают, так как надлежащим ответчиком является страховая, а срок требования 14 дней уже прошел. Пример заявления в конце статьи.

Третий этап:Вручаем заявление в банк и страховую компанию. От правильного вручения зависит судьба возврата приличной суммы с этим нужно быть очень внимательным!

Вручить заявление можно лично, в этом случае заявление распечатывается в двух экземплярах. Один экземпляр вручается в банк или страховую, на втором ставиться отметка о вручении (подпись лица принявшего заявление, расшифровка, должность, печать, дата).

Если отделения страховой или банка нет в вашем городе, то заявление следует отправить почтой России ценным письмом с описью вложения. В описи обязательно перечислить все приложения. Можно воспользоваться курьерской службой для ускорения результата.

Четвертый этап: Ждем поступления денежных средств. Деньги должны вернуть на ваш счет в течение 10 дней с момента получения заявления страховой и банком.

Страховая и банк отказывают в возврате суммы страховой премии

Если страховая компания отказывает в возврате страховой премии, то с 28 ноября 2019 г. для соблюдения досудебного порядка вы обязаны обратиться с заявлением к финансовому омбудсмену (если сумма спора не превышает порог 500 000 руб.), он должен рассмотреть ваше заявление в течение 15 дней с момента обращения. Если в течение 15 дней вы не получили ответа или получили отрицательный ответ, то у вас появляется право обращения в суд. Обращение можно составить на официальном сайте финансового уполномоченного или же направить по средствам почтовой связи.

Если надлежащим ответчиком является банк, то обращение к финансовому уполномоченному не требуется.

Подать исковое заявление вы можете по месту жительства.

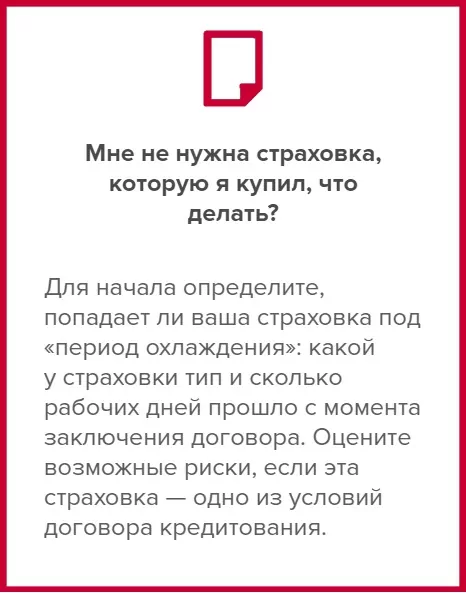

Для начала определите, попадает ли ваша страховка под «период охлаждения»: какой у страховки тип и сколько рабочих дней прошло с момента заключения договора. Оцените возможные риски, если эта страховка — одно из условий договора кредитования.

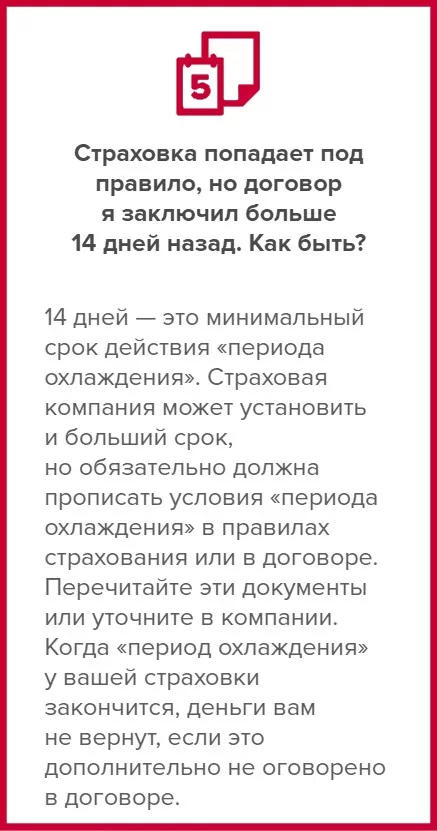

14 дней — это минимальный срок действия «периода охлаждения». Страховая компания может установить и больший срок, но обязательно должна прописать условия «периода охлаждения» в правилах страхования или в договоре. Перечитайте эти документы или уточните в компании. Когда «период охлаждения» у вашей страховки закончится, деньги вам не вернут, если это дополнительно не оговорено в договоре.

Нет, если ваша страховка уже действует и по ней наступил страховой случай, деньги вам не вернут.

Страховой договор, не попадающий под правило «период охлаждения», расторгают на общих условиях. Они установлены Гражданским кодексом РФ. В статье 958 прописано, что при отказе от договора страхования премия не возвращается, если сам договор не предусматривает иное. Поэтому советуем внимательно читать условия, когда вы приобретаете страховку.

Это зависит от того, начал ли ваш договор действовать или еще нет. Если страховка еще не действует, вам вернут полную стоимость полиса. В обратном случае из суммы вычтут часть, покрывающую прошедшие дни действия страховки. Повторим: условия возврата каждая компания обязана указать в договоре или правилах страхования.

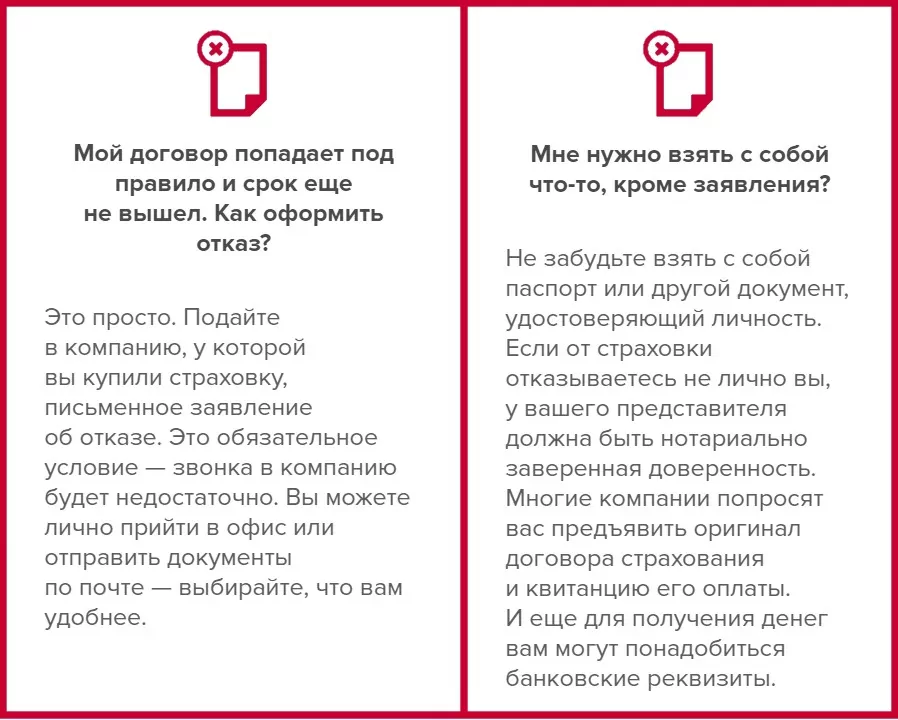

Это просто. Подайте в компанию, у которой вы купили страховку, письменное заявление об отказе. Это обязательное условие — звонка в компанию будет недостаточно. Вы можете лично прийти в офис или отправить документы по почте — выбирайте, что вам удобнее.

Форма заявления — свободная. Некоторые компании для удобства клиентов сделали бланки заявления для отказа. Если у компании есть такая форма, вам дадут ее при личном визите в офис. Но это не обязательное условие, у вас должны принять и заявление не на бланке.

Не забудьте взять с собой паспорт или другой документ, удостоверяющий личность. Если от страховки отказываетесь не лично вы, у вашего представителя должна быть нотариально заверенная доверенность. Многие компании попросят вас предъявить оригинал договора страхования и квитанцию его оплаты. И еще для получения денег вам могут понадобиться банковские реквизиты.

В тот же день, когда компания получила отказ, договор расторгается, и страховка перестает действовать.

Деньги вам обязаны вернуть в течение 10 рабочих дней со дня получения письменного отказа. Вы сами выбираете, как вам вернут деньги: наличными в кассе офиса, в который вы обратились, или безналичным переводом. Тогда у вас спросят банковские реквизиты.

Пример заявления об отказе от страховки

Куда: ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни»

От кого: Ивана Иванова Ивановича

Контактный телефон: 8-

Адрес: 61

ЗАЯВЛЕНИЕ

10.07.2020 г. Я, Иван И,И., заключил в ООО «Русфинанс Банк» договор потребительского кредита №66666666 от 10.07.2020 г. В рамках данного договора со мной заключили с вами ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни» ИНН 7706625952, от имени банка договор страхования, по которому будут застрахованы жизнь и риски потери трудоспособности Клиента как Застрахованного лица, сумма страховой премии составила 300 000 руб.

Данным заявлением я уведомляю вас, что я отказываюсь от данной страховки и прошу вернуть мне сумму в размер 300 000 уплаченную за страхование жизни.

Прошу расторгнуть Договор страхования и осуществить возврат уплаченной мной сумм за страхование жизни в размере 300 000 руб. по следующим реквизитам: (реквизиты лучше указывать кредитного счета)

Получатель выплаты (Страхователь): Иванов И.И.

БИК Банка: 043601975

Наименование: ООО «Русфинанс Банк»

Корр. счет банка: 3010 1810 6220 2360 1975

Счет получателя: 4230 0000 0000 0000 0000

Подтверждаю, что с даты заключения Договора страхования событий, имеющих признаки страхового случая, страховых случаев не наступало, страховых выплат не производилось.

Обращаю Ваше внимание на то, что «Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (с изменениями и дополнениями от 1 июня 2016 г., 21 августа 2017 г.)» не предусматривает возможности установления Страховщиком дополнительных требований к перечню приложений (документов) к письменному заявлению Страхователя об отказе от договора добровольного страхования.

________________________________ «____»__________20___ г. (подпись) (дата)

Банки и страховые постоянно совершенствуются в удержании дополнительных сумм с клиентов для того, чтобы избежать ошибок и уверенно защитить себя в суде обращайтесь к юристам.

При подаче заявки на потребительский кредит, кредитную карту или при оформлении ипотеки в Альфа-Банке сотрудники обязательно предложат застраховать жизнь и здоровье в дочерней структуре – ООО «АльфаСтрахование».

При отказе клиента обычно предупреждают о повышении процентной ставки или снижении шансов на одобрение. С этой же страховой организацией работают и другие банки.

Расскажем, как оформить в «АльфаСтрахование» возврат страховки, какие условия, сроки предусмотрены законодательством, сколько можно вернуть и куда жаловаться если в выплате отказывают.

- 1 Когда можно отказаться от страховки

- 2 Сколько вернут денег

- 3 Когда страховая компания может отказать

- 4 Порядок действий

- 5 Как и когда вернут деньги

- 6 Если сообщили об отказе

- 7 Если страховая премия включена в стоимость кредита

- 8 Если заемщик застрахован по программе страхования

- 9 Если кредит досрочно погашен

- 10 Если полис оформлен по ипотеке или автокредиту

Когда можно отказаться от страховки

Согласно Гражданскому кодексу и Федеральному Закону №353-ФЗ, банковская организация вправе предложить будущему клиенту заключить договор страхования кредитных обязательств, а заемщик – принять предложение или отказаться.

Оформить отказ можно в следующие сроки:

- при получении кредита. Исключение – если клиент оформляет ипотеку или автокредит. В этих случаях договор страхования заключается обязательно. При попытке отказаться банк сообщит о невозможности оформления сделки;

- в течение 14 дней с момента заключение договора и оплаты страховых взносов. Такая возможность предусмотрена Указанием Банка России №3854-У. При покупке любого товара, услуги у потребителя есть время на раздумье – период охлаждения. В 2018 году он был увеличен до двух недель;

- при досрочном погашении. Возможность вернуть деньги в этом случае должна быть указана в кредитном соглашении.

Если последний взнос по кредиту был оплачен по графику платежей, забрать стоимость полиса можно в течение трех лет с момента получение займа. Для этого в суде придется доказать, что страховка была навязана сотрудниками банка.

Сколько вернут денег

При оформлении возврата страховой премии, оплаченной СК АльфаСтрахование-Жизнь, можно рассчитывать:

- на всю стоимость страховки, если оповестить о расторжении договора до окончания периода охлаждения и начала действия полиса;

- на частичную выплату, если страховка начала действовать, даже в случае подачи заявления в течение двух недель. Страховая компания произведет перерасчет с учетом количества дней действия полиса и вернет остаток.

Когда страховая компания может отказать

По закону, СК АльфаСтрахование-Жизнь может отказать клиенту по нескольким причинам:

- если заявление подано после окончания периода охлаждения;

- страховка является невозвратной;

- заемщик банка обращался за выплатой по страховому случаю.

Подавая заявление на расторжение договора страхования жизни важно учитывать, что сотрудники компании могут намеренно затягивать время. Шансы на получение потраченных денег будут выше, если оформить отказ в первые дни после получения займа.

Порядок действий

Если 2 недели не прошли, получить деньги и расторгнуть договор проще. В этом поможет следующая инструкция:

- Заполнить заявление.

- Подготовить документы: оригинал договора, копию удостоверения личности, квитанции об оплате взносов, банковские реквизиты счета для получения выплаты.

- Передать пакет документов в ближайшее отделение Альфа-Банка или отправить его заказным письмом на адрес главного офиса СК АльфаСтрахование-Жизнь в Москве.

- Сохранить второй экземпляр заявления с отметкой о приеме или квитанцию, полученную на Почте России.

- Через 5-7 дней уточнить ответ.

Проще всего заполнить заявление на официальном сайте страховщика https://aslife.ru. Для этого необходимо последовательно заполнить поля, указав персональные данные заявителя, дату рождения, контактный телефон, адрес электронной почты, тип и номер полиса, подтвердить согласие на обработку персональных данных.

На втором этапе вводится адрес постоянной регистрации, реквизиты для перевода денежных средств, даты внесения страхового взноса и начала действия полиса, название банка-кредитора. После заполнения всех полей сервис предложит распечатать готовое заявление или скачать в pdf-формате.

Чтобы ускорить процесс рассмотрения, можно отправить скан-копии полного пакета документов на электронную почту alfastrah@alfastrah.ru.

Получить типовой бланк можно и при личном обращении в Альфа-Банк, где обязательно есть несколько представителей страховой компании. Если кредит был выдан в другой банковской организации, обратиться можно и по месту оформления.

Как и когда вернут деньги

Способ возврата можно указать при заполнении претензии:

- наличными в кассе банка;

- переводом на банковскую карту.

С момента получения оригиналов документов у страховщика есть 10 дней на рассмотрение заявления, принятие решение и выполнение требований клиента.

Если заемщик-страхователь согласен на получение наличных средств, для их получения необходимо подойти в банк с удостоверением личности, заполнить документы на возврат и забрать стоимость страховки.

В аналогичные сроки деньги будут переведены банком на карту, если клиент предпочел безналичный способ. Срок фактического зачисления зависит от условий обслуживания банка-эмитента, выпустившего кредитку.

Если сообщили об отказе

Если период охлаждения не прошел, но компания отказала в выплате, можно обратиться с жалобой в ЦБ РФ или Роспотребнадзор.

Жалобы от клиентов страховых компаний Банк России принимает двумя способами:

- заказным письмом;

- в электронном виде через интернет-приемную. Для этого на сайте https://cbr.ru перейти в соответствующий раздел и выбрать «Подать жалобу». Сервис предложит посетителю выбрать тему обращения, описать ситуацию, указать контактные данные, прикрепить копии документов и отправить электронное письмо.

Все обращения рассматриваются максимум в течение 30 дней. Если Банк России выявит нарушения права страхователя, компания получит требование вернуть деньги и будет оштрафована.

Подать жалобу в Роспотребнадзор можно аналогичными способами – через интернет или заказным письмом. Претензии потребителей рассматриваются в течение месяца. При обнаружении нарушений страховщик получит предписание выполнить требования клиента и оплатить штраф.

Если страховая премия включена в стоимость кредита

В подобных ситуациях решать вопрос придется не только со страховщиком, но и банком. При аннулировании полиса помимо заявления в АльфаСтрахование-Жизнь необходимо подготовить еще один экземпляр для банковской организации и написать просьбу пересчитать стоимость кредита.

После получения документов банк обязан в течение 5 рабочих дней внести изменения в кредитное соглашение, составить новый график и передать их заемщику.

Если заемщик застрахован по программе страхования

Вместо выдачи и оформления именного полиса некоторые банки предлагают подписать соглашение о присоединении к коллективному договору.