Чтобы получить информацию по остаток по кредиту, нужно быть лицом, указанным в кредитном договоре, то есть заемщиком, либо получить информацию из кредитного договора от гражданина, на которого был оформлен кредит. Так или иначе потребуется доступ к личной информации заемщика и кредитного договора. С информацией на руках можно прийти лично в отделение банка и там узнать остаток, или воспользоваться банкоматом (нужно будет указать номер кредитного договора). Для получения необходимой информации подойдет также доступ к личному кабинету заемщика на официальном сайте банка, в котором был взят кредит. Большинство банков предоставляют возможность подключить услугу «смс-уведомление», тогда информация по кредитному остатку будет присылаться заемщику сразу после внесения ежемесячного платежа; услуга обычно платная – не больше 100 рублей/месяц.

Способы узнать остаток по кредиту

Узнать остаток кредита по номеру договора

Информация об остатке при личном обращении

Можно ли узнать информацию по телефону и SMS?

Информация об остатке в БКИ

Как узнать остаток по кредиту через интернет?

Другие способы узнать остаток по кредиту

Способы узнать остаток по кредиту

Поскольку узнать остаток по кредиту можно разными способами, каждый клиент банка, заинтересованный в получении этой информации, сможет выбрать для себя наиболее удобный и тем сэкономит свое время. Способы узнать кредитный остаток:

- зайти в личный кабинет на сайте банка;

- получить информацию по СМС;

- прийти лично в отделение банка;

- запросить информацию в БКИ;

- воспользоваться банкоматом.

Мы подробнее расскажем о каждом способе. Но нужно понимать, что дать универсальную инструкцию нет возможности, так как процедура получения информации в каждом банке может иметь свои особенности. Однако актуальность приведенных ниже рекомендаций неоспорима, и они обязательно помогут вам решить свою проблему.

Узнать остаток кредита по номеру договора

Банкоматы находятся на каждом шагу в крупно населённых городах, поэтому найти такой поблизости от дома или места работы не составит проблем. Чтобы узнать остаток по кредиту в банкомате необходимо знать номер кредитного договора. Этот номер указан непосредственно в самом бумажном экземпляре договора, который хранится у заемщика, найти номер можно на одном из первых листов. Номер нужно записать на отдельную бумагу или в телефон и уже с ним прийти к банкомату.

Функциональное меню банкоматов отличается, поэтому нет возможности дать подробную инструкцию к действию. Разобраться с меню самостоятельно и без проблем и найти нужную сенсорную кнопку – не сложно. Например, чтобы узнать остаток по кредиту в Сбербанке, необходимо найти кнопку «Личный кабинет» и далее уже следовать понятной инструкции: ввести номер договора, запросить баланс.

Если возникают сложности, можно попросить о помощи менеджеров банка, которые обычно находятся подле банкоматов и консультируют клиентов по тем или иным вопросам, связанным с обслуживанием по пластиковым картам. Банкомат находится не в фойе офиса банка? Попросите о помощи стоящих за вами в очереди людей, скорей всего они обладают нужными вам сведениями и смогут помочь.

Информация об остатке при личном обращении

Самый простой и верный способ получить любые сведения по кредиту, включая остаток, прийти лично в отделение банка и обратиться в одно из окон. Если в банке напротив каждого окна очередь, и вы не знаете куда встать, спросите об этом консультанта, находящегося в фойе офиса. Назвав ему свою причину прихода, он укажет вам «верный путь» к решению проблемы.

Менеджеру банка нужно будет назвать свои личные данные, а также номер кредитного договора. На всякий случай возьмите с собой документ, удостоверяющий личность, и лучше взять сам экземпляр договора. Сотрудник введет представленные вами данные в компьютер и выдаст нужную информацию в течение 3-5 минут.

Можно ли узнать информацию по телефону и SMS?

Почти у каждого банка есть горячая линия, на которую можно обращаться с любым вопросом. Узнать номер можно, например, из рекламы банка, или найти его в самом договоре (обычно контакты организации находятся на последней странице). Позвоните по номеру горячей линии и сообщите оператору свою проблему. Он перенаправит вас на специалиста, решающего подобные вопросы, либо сам предоставит нужную информацию.

Для подтверждения своей личности необходимо будет назвать ФИО, потребуется также номер кредитного договора, и, возможно, дополнительная информация. Если совершать звонок имея перед глазами кредитный договор и быть готовым предоставить информацию из него оператору, то проблем не будет, и вы узнаете кредитный остаток всего за несколько за несколько минут.

Информация об остатке в БКИ

В Российской Федерации существует несколько кредитных бюро, которые являют собой организации имеющие сведения по кредитным историям граждан. Прежде чем обращаться в кредитное бюро, нужно выяснить, является ли оно партнером банка, в котором был взят кредит, остаток по которому нужно узнать. Для этого можно посетить сайт кредитного бюро или прийти лично в офис организации.

Простейший способ узнать информацию по своей кредитной истории – зайти на официальный сайт Центрального Банка России и ознакомиться с разделом «кредитные истории». Там же, в режиме онлайн, можно заказать справку из ЦККИ (центральный каталог кредитных историй), в ней будет полная информация по всем кредитам, которые когда-либо брал гражданин, какие на нем «висят» просрочки, есть ли задолженности и так далее. Услуга является платной, но позволяет получить наиболее полные и актуальные данные.

Как узнать остаток по кредиту через интернет?

Большинство банков имеют официальные сайты, на которых клиент может войти под своим логином и паролем в личный кабинет. В личном кабинете нужно найти раздел, который будет называться, например, «Мои кредиты» и там будет вся необходимая информация.

В личном кабинете, кроме остатка, можно просмотреть историю платежей по кредиту, узнать точную информацию о процентной ставке, срокам и так далее. Кроме того, через личный кабинет можно подключить услугу «СМС-уведомление», которая представляет собой систему информирования: произведя ежемесячный платеж клиент получает сообщение на мобильный телефон об уплаченной сумме и остатке по кредиту.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

- «Уведомление на электронную почту». Способ представляет собой услугу, которую придется подключить самостоятельно. Для этого нужно зайти в личный кабинет на официальном сайте вашего банка или посетить офис и попросить менеджера подключить нужную услугу. Работает «уведомление на электронную» подобно услуге «СМС-уведомление»: информирует клиента после внесения кредитного платежа о зачисленной сумме и кредитном остатке посредством отправки на номер мобильного телефона сообщения с информацией, только услуга «уведомления на электронную почту» сведения отправляет уже не на мобильный телефон, а на E-mail, который клиент банка укажет при подключении этой услуги.

- Мобильное приложение. Современные гаджеты типа смартфон имеют выход в интернет и поддерживают специальные программы. С помощью официальных приложений финансовых организаций можно получать полноценный доступ к клиентскому личному кабинету, управлять услугами, производить платежи и узнавать остаток по кредиту. Будьте бдительны и пользуйтесь только официальными приложениями, ссылку на скачивание которых можно получить на сайте вашего банка.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Дата публикации материала: 27 января, 2014 / Последнее обновление: 25 марта, 2020

Звонки от сотрудников коллекторской конторы, судебные разбирательства, наложение ареста на имущество, пени и штрафные санкции – все это ожидает тех, кто взял в банке кредит и не торопится его погашать.

Однако жизненные ситуации могут быть разными.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно!

Скрыть содержание

- Как узнать задолженность по кредиту по номеру договора?

- Как узнать размер долга по кредиту, оформленному в Сбербанке?

- Как узнать долг по кредиту в банке «Home Credit»?

- Как узнать задолженность по кредиту в «Альфа-банке»?

Как узнать задолженность по кредиту в ОТП Банке?

- Заключение

Личный визит в банк Звонок по телефону Интернет

Одни перестают вносить платежи по кредитам из-за временных финансовых трудностей (уменьшения зарплаты, увольнения с работы), другие же намеренно уклоняются от выполнения взятых на себя обязательств.

Но что делать, если просрочка по выплате кредита уже есть? Куда обратиться, чтобы узнать общую сумму задолженности? Об этом мы сегодня и поговорим.

Как узнать задолженность по кредиту по номеру договора?

Самый простой способ получить информацию о размере кредитного долга – позвонить в банк.

Телефонный номер главного отделения или филиала банка, выдавшего денежный займ, в обязательном порядке указывается в договоре.

Оператор попросит вас назвать номер договора и паспортные данные. Такой запрос можно отправить и на электронную почту представителей банка.

На официальных сайтах многих банков предусмотрен сервис «Личный кабинет». Пройдя процедуру регистрации, пользователь получает возможность просматривать свою кредитную историю и узнавать о размере долга.

Существует и третий способ получения актуальной информации о состоянии счета. Речь идет о банкоматах и специальных терминалах, имеющих такие опции как «узнать задолженность по кредиту» и «выписка из счета».

Как узнать размер долга по кредиту, оформленному в Сбербанке?

Начнем с того, что сотрудник главного банка страны сами информируют заемщика о просрочке выплаты и образовавшейся задолженности.

Но происходит это в том случае, если клиент не успел поменять номер телефона, указанный им в договоре.

Тем, кто привык контролировать свои финансы, специалисты рекомендуют подключить услугу «Сбербанк-онлайн».

Сделать это можно одним из перечисленных ниже способов:

- Посетить ближайшее отделение банка, выдавшего вам кредит;

- Набрать номер службы поддержки Сбербанка;

- Подключить услугу, используя банкомат или терминал.

Можно ли узнать задолженность по штрафам ГИБДД по фамилии? Три простых действия!

В новости (здесь) о том, как досрочно оформить пенсию.

Как сменить фамилию ребенка с согласия отца? https://urist.club/administrative/oformlenie-dokumentov/kak-pomenyat-familiyu.html

После подключения услуги и проверке представленной информации вы получите идентификатор пользователя и пароль. Эти данные необходимы для того, чтобы войти на официальный сайт Сбербанка.

Оказавшись на личной странице, находим пункт «кредиты». Именно здесь содержится вся информация о банковских займах и задолженности по ним.

Как узнать долг по кредиту в банке «Home Credit»?

Вы оформили денежный займ в Хоум Кредит и уже произвели несколько выплат, а теперь хотите узнать общую сумму задолженности? Ниже представлены все возможные варианты. Выбор только за вами.

Вариант № 1 – обратиться в службу технической поддержки Home Credit. У этого банка есть своя горячая линия (8-800-700-800-6), на которую можно звонить бесплатно и в любое время суток. Набор номера осуществляется как с домашнего, так и с сотового телефона.

Вариант № 2 – получение информации через Интернет. Заходим на официальный сайт homecredit.ru, вводим логин и пароль. После того, как откроется ваша личная страница, надо выбрать соответствующий пункт и следовать дальнейшим инструкциям, размещенным на сайте.

Вариант № 3 – обращение в ближайшее подразделение банка. Возьмите с собой паспорт и кредитный договор.

Как узнать задолженность по кредиту в «Альфа-банке»?

На сегодняшний день клиентам «Альфа-банка» доступно несколько способов для мониторинга состояния своего кредитного счета:

- Чтобы получить информацию о движении денег на банковском счете и общей сумме долга, нужно отправиться в ближайший филиал «Альфа-банка». Из документов вам понадобятся лишь кредитный договор и паспорт.

- Для удобства региональных клиентов банка была открыта горячая линия: 8-800-2000-000. Звонить на нее можно из любой точки страны и совершенно бесплатно. Это касается и владельцев мобильников, и тех, кто пользуется стационарными телефонами.

- С недавних пор заемщики узнавать информацию о состоянии счета и кредитной задолженности, используя банкоматы и терминалы «Альфа кэш».

- «Интернет-банкинг» — услуга, позволяющая клиенту отслеживать состояние своего кредитного счета в режиме онлайн.

Как узнать задолженность по кредиту в ОТП Банке?

Выяснить, не образовалась ли у вас задолженность по кредиту, вы можете в любом из отделений ОТП Банка.

Возьмите с собой паспорт и оригинал кредитного договора. В некоторых случаях могут понадобиться и чеки, подтверждающие внесение платежей по кредиту.

Специально для клиентов ОТП Банка работает горячая линия, на которую можно звонить круглосуточно и бесплатно. Владельцам кредитных карт следует набирать 8-800-200-70-01.

Для тех, кто оформлял потребительские кредиты в этом банке, предусмотрен другой номер горячей линии: 8-800-200-70-05-01. Операторы ответят на все интересующие вас вопросы и назовут общую сумму задолженности по кредиту.

Узнать о состоянии кредитного счета в ОТП Банке можно и через интернет.

Здесь предусмотрено несколько вариантов:

- Посетить официальный сайт банка и заказать экспресс-выписку;

- Отправить запрос по электронной почте — spravka@otpbank.ru;

- Совершить голосовой звонок в программе Skype, введя логин otpbank_russia;

- Подключить интернет-банк «ОТП директ».

Какой бы из предложенных способов вы ни выбрали, все равно вам нужно будет предоставить паспортные данные и указать номер договора.

Заключение

Существует три основных способа проверки задолженности по кредиту:

Личный визит в банк

С собой нужно прихватить паспорт и договор, в котором описаны все условия предоставления денежного займа. Единственным минусом этого способа можно назвать трату времени. В особенности это касается тех, кто живет или работает далеко от отделения банка.

Читайте далее — как узнать задолженность за транспортный налог. Советы от Федеральной Налоговой Службы.

В новости (тут) о том, как узнать задолженность по алиментам онлайн.

Как узнать задолженность перед судебными приставами через интернет? https://urist.club/tax/raschet-naloga/sudebnie-pristavi.html

Звонок по телефону

Большинство российских банков имеют свои горячие линии, на которые клиенты могут звонить в любое время суток, не потратив на связь ни копейки.

Интернет

Такой способ имеет массу преимуществ. Самое главное то, что не надо никуда ехать или дожидаться ответа оператора.

Вы просто заходите на сайт нужного банка и регистрируетесь там. После этого вам будет доступен личный кабинет, где можно отслеживать кредитный баланс и общее состояние счета.

Видео на тему того, как узнать о своей задолженности по кредиту и кредитную историю:

Это быстро и бесплатно!

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

- через устройства приема и выдачи наличности;

- при помощи сотрудника банка;

- посредством SMS;

- в Личном кабинете на портале кредитора;

- через базу БКИ.

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Многие пользователи по-прежнему уточняют всю информацию в банке, и вопрос: «Как узнать остаток задолженности по кредиту?» для них неактуален. Этот вариант наиболее затратный по времени. Однако он является самым точным. При посещении офиса нужно представить менеджеру по работе с ФЛ паспорт и кредитный договор. Этих документов достаточно для проведения идентификации и уточнения запрошенных сведений. Специалист быстро проверит информацию, и ответит, сколько еще осталось выплачивать.

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

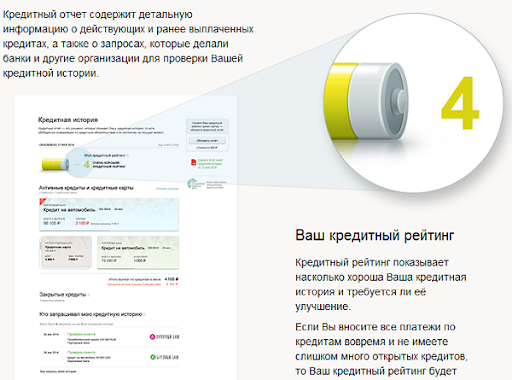

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Внимание!

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

FAQ

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

В зависимости от ситуации узнать долги по кредитам можно разными способами. Самыми распространенными методами являются коммуникация со специалистами банка, в котором оформлен заем, и запрос кредитной истории (КИ).

Понятие задолженности по кредиту

При оформлении кредитного договора в ссудную задолженность включается сумма, выданная заемщику, и проценты, начисленные за пользование займом. Долг регулярно уменьшается на величину ежемесячных платежей.

При появлении просрочек к задолженности прибавляются штрафы и пени за недобросовестное исполнение финансовых обязательств.

Чем дольше заемщик не исполняет свои обязательства, тем больше потом придется выплачивать.

Опасности и возможные последствия

Если заемщик не вносит платежи, сначала ему поступают звонки от представителей банка. Сотрудники информируют клиента о наличии просрочки и сумме, уточняют предполагаемую дату внесения платежа.

Затем финансовая организация принимает более строгие меры, которые зависят от размера задолженности, срока неуплаты, основных условий кредитования.

В отношении злостных неплательщиков банк может предпринять дополнительные действия, которые будут иметь негативные финансовые последствия для должника:

- Привлечение коллекторов или продажа проблемного кредита. В России действует ФЗ №230, ограничивающий деятельность коллекторов, но на практике он не всегда работает.

- Судебное разбирательство. Чаще всего суд удовлетворяет требование о принудительном взыскании долга, но может сократить сумму, если заемщик докажет уважительную причину просрочки.

- Получение исполнительной подписи нотариуса и права взыскивать задолженность через Федеральную исполнительную службу судебных приставов (ФССП) без судебного решения. После этого могут списываться средства со счета заемщика, изыматься имущество для последующей продажи.

- Предъявление претензий к созаемщику, привлечение к ответственности поручителя (даже если брал займ посторонний для поручителя человек).

- Списание средств со счета заемщика без его согласия. Эти действия могут быть изначально прописаны в кредитном договоре или являться следствием принятого решения суда.

При ненадлежащем исполнении финансовых обязательств информация об этом вносится в КИ. С испорченной репутацией заемщику будет сложно (или невозможно, если просрочка длительная и речь идет о крупном долге) оформить следующий заем.

Необходимость в проверке на наличие долгов

Проверка КИ необходима в следующих случаях:

- есть долг, но заемщик не знает его точную сумму с учетом начисленных пеней и штрафов;

- совершен последний платеж (проверка позволяет убедиться, что обязательства исполнены в полном объеме);

- в ближайшее время планируется оформление нового кредита (банк мог не внести сведения о полном погашении предыдущего займа, из-за чего при следующем обращении будет дан отказ).

Иногда задолженность образуется из-за человеческого фактора, технических ошибок или действий мошенников. Чтобы отслеживать и вовремя решать такие проблемы, необходимо время от времени проверять наличие долгов.

Законодательная база

Порядок предоставления информации по кредиту физического лица определяется следующими правовыми документами:

- ФЗ №353 (ст. 10). Кредитор обязан на бесплатной основе уведомлять заемщика об остатке долга, размере и дате предыдущего и следующего платежей как минимум 1 раз в месяц. Это конфиденциальные данные, доступ к которым может получить нотариус в случае открытия дела о наследстве, доверенное лицо при наличии доверенности или судебные приставы, если есть приказ или решение суда.

- ФЗ №218. Физическое лицо может 2 раза в год бесплатно узнать кредитную историю в одном или нескольких БКИ. Банки и МФО получают доступ к информации только с письменного согласия субъекта КИ.

Проверенные способы

Проверить наличие задолженностей по кредитам, алиментам, штрафам и др. можно несколькими способами. Например, если есть действующий кредит или карта с лимитом, для сверки лучше обратиться в банк, а для долгов, по которым начато исполнительное производство, можно воспользоваться сайтом ФССП.

Бюро кредитных историй

Чтобы проверить КИ, сначала нужно узнать, в каких БКИ хранится информация. Для этого следует отправить запрос в Центральный каталог Банка России.

Это можно сделать несколькими способами:

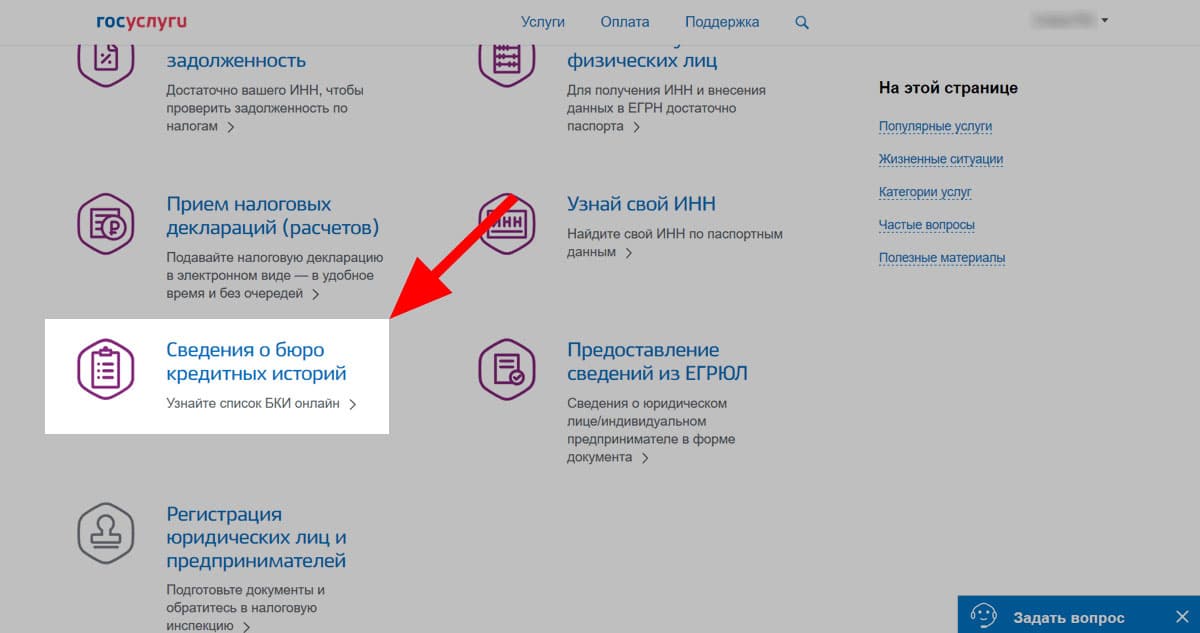

- Через «Госуслуги». Нужно перейти в раздел «Налоги и финансы» и выбрать «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории». Отчет будет доступен в «Личном кабинете».

- На сайте ЦБ РФ. Потребуется код субъекта — номер, присвоенный физическому лицу для идентификации в системе кредитования. Его можно найти в кредитном договоре или узнать в банке, где был оформлен заем. Затем требуется заполнить анкету на сайте ЦБ (нужна подтвержденная учетная запись портала «Госуслуг»). Перечень БКИ будет отправлен на электронную почту, указанную при регистрации.

Для получения доступа к КИ нужно обратиться в каждое БКИ из списка с сайта «Госуслуг» или письма, сформированного Банком России. Это можно сделать онлайн, по почте или лично.

Обращение в БКИ через Госуслуги.

Если КИ нужна чаще, чем 2 раза в год, то можно получить доступ к документу платно, через посредников.

Порядок действий следующий:

- Выбрать посредника. Партнерами БКИ могут быть банки, микрофинансовые организации, финансовые интернет-сервисы, кредитные брокеры. Список аккредитованных посредников БКИ публикуют на своих официальных сайтах.

- Заказать список бюро, в которых хранится КИ. Стоимость услуги — 300 руб.

- Подтвердить личность. Это можно сделать разными способами: пройти проверку на сайте (ответить на вопросы о кредитах, отправить скан-копию паспорта), посетить офис платежной системы «Контакт», БКИ или банка-партнера, отправить телеграмму или письмо с заявлением от нотариуса. Условия подтверждения личности зависят от компании-посредника.

- Получить КИ. Чаще всего предлагаются несколько вариантов: забрать в офисе, скачать на сайте, отправить на электронную почту, доставить курьером, заказным письмом. Стоимость услуги — 300-1000 руб.

База данных не обновляется сразу же после погашения кредита. Банки передают информацию о любых событиях, которые должны быть занесены в документ, в течение 10 дней.

Задолженность через БКИ.

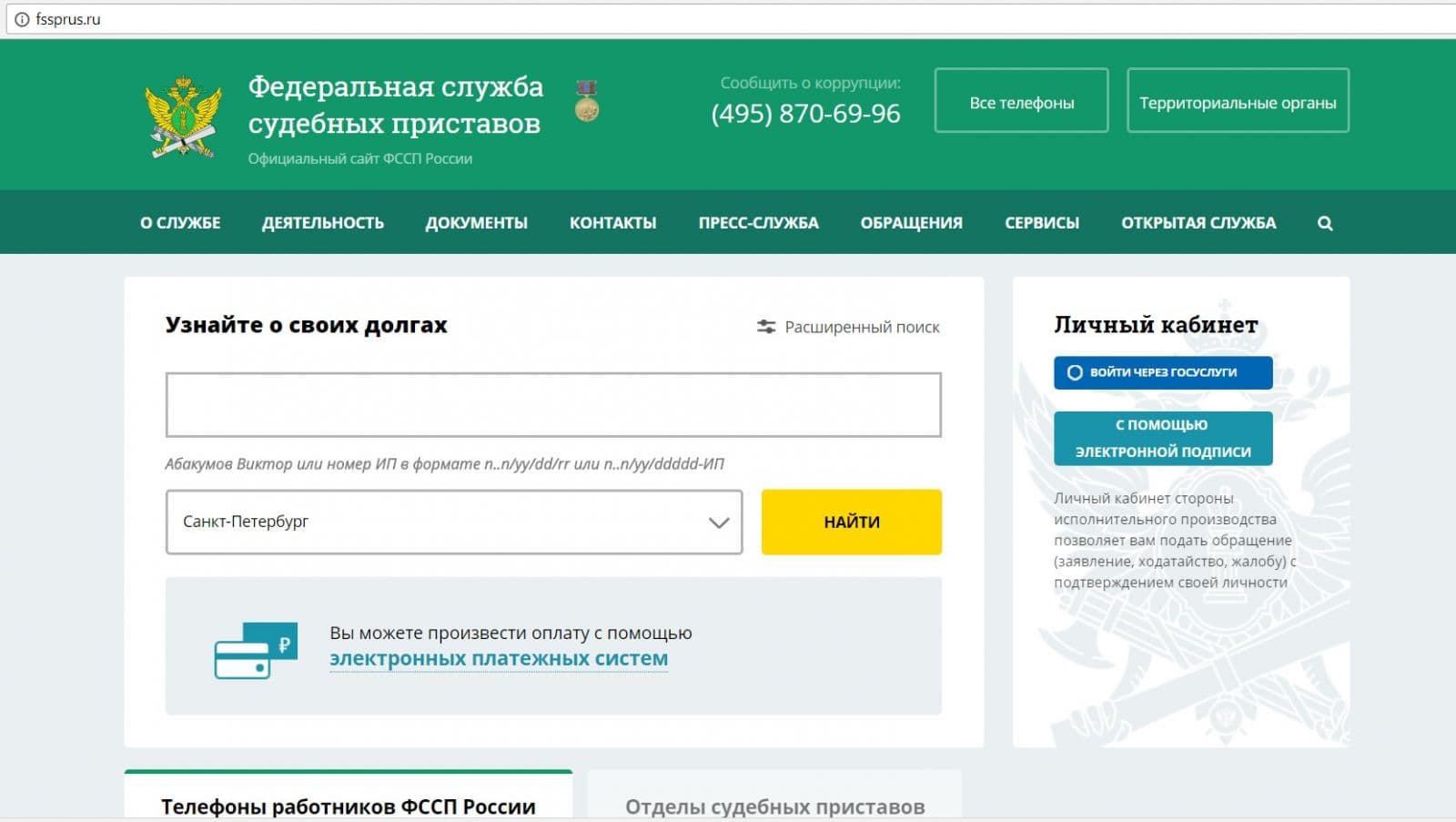

Судебные приставы

На сайте ФССП можно проверить задолженности по налогам, штрафам, алиментам, услугам ЖКХ и просроченным кредитам (при условии, что есть решение суда и начато исполнительное производство).

Для этого нужно выбрать регион регистрации, ввести Ф.И.О. и дату рождения. Также проверить наличие этих долгов можно на «Госуслугах».

База судебных приставов.

В банке

В кредитно-финансовой организации можно запросить справку о наличии/отсутствии задолженности и закрытии кредитного договора. Посещать отделение необязательно.

Сумму долга можно узнать дистанционно:

- в «Личном кабинете» на сайте или в мобильном приложении;

- в службе поддержки (по телефону горячей линии, СМС или в онлайн-чате).

Порядок выдачи справки, сроки и стоимость в разных кредитно-финансовых организациях различаются.

По номеру карты

Способы проверки баланса кредитной карты:

- Через интернет-банкинг. Сервис позволяет просматривать историю операций и отслеживать баланс круглосуточно в режиме онлайн.

- С помощью СМС-информирования. Если услуга подключена, по любой операции клиент будет получать сообщение с кратким отчетом.

- Через банкомат. Опция называется «Баланс счета».

- По телефону. Номер горячей линии указан на обратной стороне карты. Для идентификации клиента сотрудник колл-центра запросит номер карты и специальное кодовое слово.

При наличии задолженности баланс будет отрицательным.

Проверка баланса через банкомат.

По номеру кредитного договора

Самый простой способ узнать о состоянии кредита по номеру договора — позвонить на горячую линию банка, который выдал ссуду, зайти в мобильное приложение или в «Личном кабинете» на сайте. Можно посетить отделение (лучше иметь при себе паспорт и кредитный договор).

Возможность узнать о задолженностях онлайн через интернет

Большинство банков, микрофинансовых организаций, БКИ и госслужб позволяют получать информацию о наличии задолженностей дистанционно.

Практически в каждом случае потребуется идентификация личности.

«Госуслуги»

На портале «Госуслуг» можно проверить судебную и налоговую задолженность, запросить список бюро, в которых хранится КИ.

Для этого нужно подтвердить учетную запись:

- указать СНИЛС и данные паспорта, дождаться окончания проверки;

- подтвердить личность: онлайн (доступно для клиентов Сбербанка, Тинькофф Банка, Почта Банка), лично при обращении в МФЦ, по «Почте России».

Сумма судебной задолженности через Госуслуги.

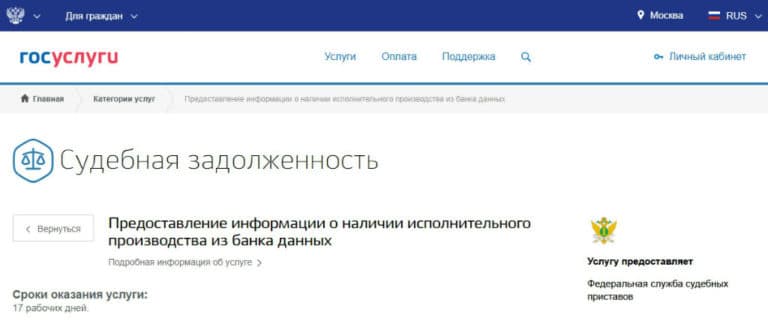

ФССП

Алгоритм действий для проверки долгов на сайте ФССП:

- Перейти в раздел «Банк данных исполнительных производств», нажать «Узнай о своих долгах».

- Заполнить форму и ввести капчу — код с картинки.

- Получить информацию. Если есть долги, их можно оплатить онлайн удобным способом.

Другие web-ресурсы БКИ

КИ может храниться в нескольких бюро. Чтобы получить все данные, нужно сделать несколько запросов. Чаще всего запросить КИ можно онлайн, с подтверждением личности через идентификацию на «Госуслугах».

Анонимная проверка

Кредитная история является финансовым документом, доступ к которому (кроме субъекта КИ) юридические лица и индивидуальные предприниматели могут получить только с письменного согласия. Поэтому анонимная проверка невозможна.

Мошенничество

Узнать КИ по фамилии или без согласия физического лица, на которого оформлен документ, нельзя. Любые сервисы, которые предлагают такую услугу, действуют неправомерно.

Злоумышленники могут требовать деньги за доступ к КИ (собственной или третьих лиц), использовать паспортные данные в мошеннических целях. Чтобы не столкнуться с неправомерными действиями, нужно обращаться только к партнерам БКИ, указанным на официальном сайте.

Другие методы

В некоторых случаях можно узнать, если ли долги у другого человека. Доступ к детальной КИ могут получить наследники умершего. А все дела, по которым открыто судебное производство, и так находятся в открытом доступе.

Долги умершего

Информацию о задолженностях умершего может узнать только наследник, т.к. к нему переходят все обязательства усопшего. Для запроса нужно подготовить свидетельство о смерти и документы, подтверждающие факт наследования.

Чужого человека

Доступ к КИ ограничен. Сделать запрос могут только субъект КИ, представители суда или прокуратуры. Физическое лицо дает согласие на проверку банкам и МФО одновременно с оформлением заявки на кредит или микрозаем. Без письменного согласия узнать КИ чужого человека нельзя.

Если известен ИНН физического лица, можно проверить долги, по которым вынесено судебное решение и начато исполнительное производство, на сайте ФССП.

Эта информация находится в открытом доступе. Без ИНН тоже можно сделать запрос, но требуется указать Ф.И.О., год рождения, регион проживания.

.jpg)

Проведение проверки чужой задолженности.

Действия, если обнаружена задолженность

Задолженность рекомендуется как можно быстрее погасить.

Если сумма крупная, можно воспользоваться одним из способов оптимизации долговой нагрузки:

- Реструктуризация, т.е. изменение условий договора: уменьшение ежемесячных платежей, продление срока кредитования. В зависимости от политики банка, могут быть предложены другие способы снижения долговой нагрузки.

- Рефинансирование, т.е. замена текущего кредита на новый (с погашением предыдущей задолженности) на рыночных условиях. Стоит просчитать выгоду от разницы в ставках и учесть дополнительные затраты, например стоимость страховки.

- Реализация залогового имущества на выгодных для должника условиях. Перед продажей нужно получить согласие банка.

- Государственная поддержка. Заемщики, оказавшиеся в сложной жизненной ситуации, могут получить отсрочку. Например, согласно Постановлению правительства №373 (от 20.04.2015 г.), было доступно списание части валютной ипотеки, а до 30 сентября 2020 г. рассчитывать на кредитные каникулы могли лица, пострадавшие от COVID-19 и связанного с ним карантина.

- Объявление банкротства. Особенность процедуры — необходимо оплатить услуги юристов и работу арбитражного управляющего на протяжении рассмотрения дела.

Вопрос непогашенной задолженности нужно решать как можно скорее. При отказе как-либо взаимодействовать с банком дело могут передать коллекторскому бюро. Такие организации часто предпочитают не тратить время на общение с должниками, а возвращать долги в судебном порядке.

.jpg)

Объявление банкротства.

Чего делать не рекомендуется

Банку выгоднее получить хотя бы часть денег, чем ничего. Поэтому нужно поддерживать контакт и искать решение.

Несколько советов:

- Не ждать, что проблема решится. Банк не спишет задолженность, никто не поможет избавиться от кредита — платить все равно придется. Поэтому стоит сразу перейти к конструктивным способам решения проблемы.

- При наличии задолженности не стоит скрываться. Нужно поддерживать контакт с кредитором, сообщать о своих проблемах, консультироваться по поводу возможных способов снижения долговой нагрузки.

- Не следует пытаться перезанять в другой финансовой организации, чтобы погасить предыдущий заем. Это не относится к рефинансированию.

- Не затягивать признание проблемы. В сложной жизненной ситуации нужно сразу же уведомлять кредитора. При сильной аргументации (потеря работы, болезнь, рождение ребенка) банк может пойти навстречу: предложить уменьшить платеж, дать отсрочку.

.jpg)

Не скрывая проблем, обратитесь в банк для переноса даты платежа.

Как банки узнают о кредитах заемщиков и выявляют должников

Банки сотрудничают между собой и с правоохранительными органами. Это позволяет выявить потенциального должника еще до того, как такому человеку будет выдан кредит.

При оформлении заявки клиент дает согласие на доступ к КИ. Банк может оценить финансовое поведение потенциального заемщика и решить, стоит ли с ним сотрудничать. Если отказ приходит через несколько минут после отправки анкеты, возможно, дело совсем не в негативной КИ, а в низком показателе скоринга.

Скоринг — это автоматическая система оценки заемщиков, в основе которой лежит предположение, что люди с похожими социальными показателями ведут себя одинаково.

Оцениваются:

- трудовой стаж;

- сфера занятости;

- семейное положение;

- образование;

- наличие автомобиля;

- возраст и др.

На итоговый показатель могут повлиять даже недавний переезд или развод.

Кроме того, есть скоринг мошенничества. Данные клиента проверяются на предмет подлинности, подозрительных ситуаций (например, система отреагирует, если потенциальный заемщик зарегистрирован по тому же адресу, что и человек, занесенный банком в черный список клиентов).

Риск-менеджмент банка постоянно разрабатывает новые правила проверок. Самыми распространенными остаются отказы по причине недостоверности сведений, предоставленных клиентом, и плохой КИ.

Как можно по номеру договора найти сумму задолженности.

Читайте также:

- С 2015 года какая то задолженность появилась, в истории только номер договора и сумма задолженности.

- Исковое заявление подается на каждый договор отдельно или в одном исковом заявлении можно указать про все три договора,

- Ограничения на недвижимость.

- И в суде можно ли добавлять о большей сумме, если в иске написана меньшая сумма?

- Были заключены договоры или договора

- Банк в одностороннем порядке изменил номер договора.

- Задолженность на отключенном номере оплачивается только в офисах Билайн по номеру договора.

- Можно ли признать договор поручительства недействительным по основаниям существования договора залога,

- Что с этим делать и как бороться.

- У меня задолженност по кредиту в сбербанке, пристав наложил арест, не могу пользоваться картой,

Как можно по номеру договора найти сумму задолженности.

Возьмите выписку из кредитной истории. Всего Вам наилучшего, желаю успехов!

Позвонить

Вам помог ответ?ДаНет

Похожие вопросы

Ограничения на недвижимость.

Где можно найти и прочитать постановление о наложении ограничений на недвижимость? Есть номер и дата, можно ли как-то удаленно выяснить сумму по задолжности?

На сайтах Росреестра, судов, Федеральной службы судебных приставов (ФССП) может быть информация об ограничении (обременении), судебных актах.

Позвонить

WhatsApp

Вам помог ответ?ДаНет

И в суде можно ли добавлять о большей сумме, если в иске написана меньшая сумма?

При подачи заявления в суд о расторжение договора купли-продажи, как правельно указывать сумму, если в договоре приписана одна сумма, а на самом деле сумма больше. Есть расписка о доплате полученной сумме и плюс договор купли-продажи машины оставшейся суммы к покупаемой машины. Надо прописывать фактическую сумма или настоящую по договору какая написана? И в суде можно ли добавлять о большей сумме, если в иске написана меньшая сумма?

Дмитрий, необходимо указывать ту сумму, которая указана в договоре. То что было на самом деле, доказать очень трудно. Домыслы и подобного рода утверждения суд принимать во внимание не будет.

Вам помог ответ?ДаНет

Были заключены договоры или договора

Был заключен договор ренты, в договоре прописана сумма рентных платежей, но по устному договору сумма была оговорена меньше, пришло требование о расторжении договора, можно ли погасить задолженность и не расторгать договор.

Здравствуйте!

Можно, у истца есть право на отзыв искового заявления и на подписание мирового соглашения.

Позвонить

Вам помог ответ?ДаНет

Добрый день. Вам надо договариваться. Все зависит от позиции истца, нарушение условий договора на лицо…

Позвонить

WhatsApp

Вам помог ответ?ДаНет

Все сложно, так как

[quote]При существенном нарушении плательщиком ренты своих обязательств получатель ренты вправе потребовать возврата недвижимого имущества, переданного в обеспечение пожизненного содержания, либо выплаты ему выкупной цены на условиях, установленных статьей 594 настоящего Кодекса. При этом плательщик ренты не вправе требовать компенсацию расходов, понесенных в связи с содержанием получателя ренты. (п. 2 ст. 605 ГК РФ)[/quote]

[quote]Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора. — ч. 2 ст. 450 ГК РФ[/quote]

Надо понимать, насколько существенным было нарушение…

Позвонить

WhatsApp

Вам помог ответ?ДаНет

Банк в одностороннем порядке изменил номер договора.

Банк в одностороннем порядке изменил номер договора, и указывает что следует считать договор с перфиксами настоящим номером. В суд предоставил пояснения, что номер договора… следует считать номером… Документов, что клиента уведомили о смене номера не предоставили. Имеет ли банк взыскивать задолженность по измененному номеру?

Номер не имеет значения. Если был заключен договор, соблюдена простая письменная форма кредитного договора (ст.819-821 ГК РФ), то имеет право на обращение в суд за взысканием долга, если нарушены обязательства, которые должны исполняться надлежащим образом (ст.309 ГК РФ). Однако любые изменения к кредитному договору должны быть согласованы сторонами через подписание доп. соглашения (ст.452-453 ГК РФ). Если изменились условия договора, возникли доп. обязательства, то нужна подпись заемщика. Если ее нет, то это незаконно. В любом случае Вы вправе подать возражения на заявленные требования (ст.35, 149 ГПК РФ), в т.ч. указать на данный факт с номерами договора. Удачи Вам в разрешении Вашего вопроса!

Вам помог ответ?ДаНет

Даже писать нечего вам ответили.

Вам помог ответ?ДаНет

В силу стю 310 ГК РФ одностороннее изменение его условий не допускаются. Соответственно, банк имеет право взыскивать задолженность по старому договору, если она имеется и если банк может доказать образование данной задолженности.

Позвонить

WhatsAppTelegram

Вам помог ответ?ДаНет

Здравствуйте, если с вас взыскали долг, то пишите жалобу в апелляцию и обжалуйте решение суда. Тем более, из вашего вопроса усматривается, что эксперт сделал заключение что кредит погашен в 2016 году. Следовательно — иск в суд — неправомерен. В иске суд должен был отказать. НОВЫЙ номер может быть или ошибкой или умышленным изменением условий договора так что б с вас потом взыскать долг.

Роэтому все эти обстоятельства в жалобе должны быть указаны. Аак составляется апелляция смотрите в ст.322 ГПК РФ.

Вам помог ответ?ДаНет

Задолженность на отключенном номере оплачивается только в офисах Билайн по номеру договора.

По одному из Ваших договоров есть задолженность. Номер договора 659135193 (тел.0416), 1405 руб. Расторжение договора за неоплату 10.10. Задолженность на отключенном номере оплачивается только в офисах Билайн по номеру договора. В случае неоплаты задолженность будет передана на взыскание. «Билайн»

Добрый день, Даниил.

Обратитесь в офис БиЛайн и попросите представить расчет задолженности. Не исключено, что это мошенники.

Позвонить

Вам помог ответ?ДаНет

☼ Здравствуйте,

Сообщение говорит о том, что у вас имеется задолженность по номеру телефона, который оформлен на ваше имя

Желаю Вам удачи и всех благ!

Позвонить

WhatsAppTelegram

Вам помог ответ?ДаНет

Здравствуйте уважаемый Данил! Вам необходимо знать, что это уведомление о том что будет в случае неоплаты задолженности передано на взыскание. Следующим шагом будет подача иска в суд, а точнее мировому судье. Желаю удачи и успехов Вам и Вашим близким. С уважением, А.А. Боголюбов.

Позвонить

WhatsApp

Вам помог ответ?ДаНет

Здравствуйте, Даннил! Вас информируют о наличии задолженности и если она не будет погашена, то будет вызскана, видимо в судебном порядке. С уважением и готовностью помочь, СТАНИСЛАВ ПИЧУЕВ.

Позвонить

Вам помог ответ?ДаНет

Можно ли признать договор поручительства недействительным по основаниям существования договора залога,

Можно ли признать договор поручительства недействительным по основаниям существования договора залога, их указанных в кредитном договоре как заключённые? Данный договор поручительства подписан в связи с осведомленность поручителя о наличии договора залога покрывающего сумму задолженности.

Закон же говорит об условии-выбытие залога…, А в данном случае речь о мотивах заключения договора поручительства. Поэтому ошибка в знании этого факта не влияет на действительность договора поручительства и его прекращение.

Позвонить

WhatsAppTelegram

Вам помог ответ?ДаНет

Что с этим делать и как бороться.

6 декабря мне пришло смс от МТС о задолженности по номеру, которым я не пользуюсь более года. Сумма не значительная (30 р), поэтому 10 декабря я посетила офис МТС и заплатила непонятно откуда взявшийся долг, при этом заблокировала этот и еще один номер. 13 декабря от МТС приходит смс о задолженности (совершенного другого) номера уже на сумму 465,35 р с угрозами о расторжении действующего договора и судом… Что с этим делать и как бороться. Спасибо.

Не стоит оплачивать

Позвонить

Вам помог ответ?ДаНет

Напишите заявление в МТС и ничего не оплачивайте.

Вам помог ответ?ДаНет

Обязательства возникают в силу договора (Гражданский кодекс)

Позвонить

Вам помог ответ?ДаНет

Татьяна

обратитесь в суд и в Роспотребнадзор. В суде доказывайте что долг не ваш. МТС часто так делает, по суду уже много к ним требований. Взыскивайте и моральный вред по закону о защите прав потребителей (ст. 29 ЗоЗПП РФ)

Вам помог ответ?ДаНет

Самый верный способ в этом случае — написать заявление в прокуратуру и полицию о возбуждении уголовного дела за вымогательство, можно еще в Роспотребнадзор. Еще пригрозить заявлением в Министерство связи.

Т.е. если вы ничего и никому не должны, а с вас под какой-либо угрозой требуют деньги, то это чистой воды вымогательство. Если напишете заявление, то увидите как буквально на следующий день все претензии к вам исчезнут.

Позвонить

Вам помог ответ?ДаНет

Татьяна, Вам стоит ознакомиться с правилами предоставления услуг связи оператором МТС, в правила имеется ссылка касаемая приостановления о отключения пользователя связи. Какие либо проценты не могут быть предусмотрены

Позвонить

Вам помог ответ?ДаНет

У меня задолженност по кредиту в сбербанке, пристав наложил арест, не могу пользоваться картой,

У меня задолженност по кредиту в сбербанке, пристав наложил арест, не могу пользоваться картой, некоторую сумму уже выплатила, в самом банке сумма задолженности не меняется, а только растет, у пристава уменьшается задолженность, как мне сейчас поступить, чтобы потом не выплачивать по новой сумму, договор по кредиту до 2019 г.

У пристава судебное решение на фиксированную сумму по этому она уменьшается с каждой вашей выплатой. А в банке возможно растет штрафной процент за ваш просроченный платеж. Обратитесь в службу взыскания банка за разъяснением и решением данного вопроса.

Вам помог ответ?ДаНет

Наталья здравствуйте, без изучения ваших кредитных документов компетентно ответить на ваш вопрос не представляется возможным.

С Уважением.

Позвонить

Вам помог ответ?ДаНет

Администратор печатает сообщение

Как проверить долги по кредитам?

- Способы проверки кредитной истории бесплатно

- Через Бюро кредитных историй

- Через службу судебных приставов

- Проверка долгов в банке по паспорту

- КИ по фамилии

- Проверка КИ по номеру карты

- Задолженность по кредиту по номеру кредитного договора

- Можно ли узнать о долгах другого человека?

Погашение кредитов вовремя – гарантия на выдачу нового займа без проблем. Хотя сегодня можно оформить кредит с плохой кредитной историей, но условия будут менее привлекательными, чем те, которые предлагают надежным потребителям со светлым финансовым прошлым.

Бывают случаи, когда человек погашает всю сумму займа вовремя, но спустя каких-то полгода становится известно, что он не доплатил несколько рублей. Эти несколько рублей из-за процентов превращаются в несколько тысяч рублей, и человек уже обязан погасить новую задолженность. Поэтому важно всегда проверять свои долги по кредитам и займам. Способов проверки существует много: онлайн, бюро кредитов, судебные приставы и т.д. поэтому рассмотрим все.

Способы проверки кредитной истории бесплатно

Самый верный способ – это проверка через судебных приставов, банковскую карту или по номеру кредитного договора. Прежде всего, это бесплатно, к тому же надежно. Варианты проверки через интернет по фамилии могут привести к получению неверных данных и лишним нервам.

Узнать задолженность при помощи банковской карты и номера договора самый легкий и безопасный способ: осуществляется без участия третьих лиц и бесплатно.

Через Бюро кредитных историй

Бюро кредитных историй – это организация, которая хранит сведения о лицах хоть раз, заключавших кредитное соглашение. Кредитная история доступна банкам в любой момент, а вот физические лица могут отправить запрос на проверку собственной КИ бесплатно всего один раз в год. За последующие проверки придется платить.

Чтобы узнать кредитную историю нужно:

- Обратиться в ЦККИ и узнать в каких бюро есть информация о задолженности конкретного человека (всего в России 25 бюро кредитных историй, поэтому обращение в каждое нецелесообразно);

- Получить подробную информацию из ЦККИ и обратиться в нужное бюро.

Бывает, что заявки в ЦККИ обрабатываются долго из-за множества обращений, поэтому всегда стоит проверять статус своей.

Через службу судебных приставов

Узнать долги через судебных приставов — самый надежный и легкий способ проверки КИ. Все должники заносятся в базу Службы Судебных Приставов, и кредитная история находится в открытом доступе. Через официальный сайт службы, при помощи ФИО, даты рождения и региона жительства, можно узнать обо всех текущих долгах любого человека. Важно понимать, что только по фамилии сервис выдаст большое количество совпадений, поэтому чем больше конкретизирующих сведений, тем выше вероятно найти нужную информацию.

Такой вариант подходит для проверки открытых просрочек, если же необходима общая информация (статистика выплат), то необходимо использовать первый вариант.

Проверка долгов в банке по паспорту

Если планируется оформление кредита в конкретном банке, проверить КИ можно на месте. Для этого физическое лицо предоставляет паспорт сотруднику финансолвой организации и ждет ответ. В случае выявления негативных сведений в кредите будет отказано.

Такой метод не совсем хорош по причине того, что повторное обращение в данную организацию даже при условии, что кредитная история была исправлена, с вероятностью в 90% приведет к отказу. Банки предпочитают не заключать договоры с проблемными заемщиками, поэтому целесообразно проверить КИ через БКИ, сделать все возможное, чтобы исправить ее и только потом отправлять заявку в банк на оформление нового займа.

КИ по фамилии

Узнать долги по кредитам в банках через интернет по фамилии можно только на сайте Службы Судебных Приставов или специальные сайты, оказывающие подобные услуги (здесь, вероятнее всего, придется заплатить за информацию).

Для получения необходимой информации на сайте ССП, также нужно написать имя, отчество, регион жительства и дату рождения. Мину такой проверки — возможность узнать только про открытые просрочки. В целом информация по конкретному лицу будет недоступна.

При оформлении крупного займа, к примеру, ипотеки, кредитор берет во внимание всю КИ потенциального заемщика, вплоть до наличия просрочек по уже закрытым кредитам. Так, если они были регулярными в заявке откажут. Конечно, такие жесткие требования не везде. Они касаются самых надежных банков России — Сбербанк, ВТБ, Россельхозбанк и т.д.

Проверка КИ по номеру карты

Бесплатно узнать долги по кредитам можно с помощью банковской карты. Если займ был получен на нее, то достаточно обратиться в банк, который ее выпустил и назвать номер карты.

Важно! Пользоваться услугами сайтов по проверке кредитной истории по номеру карты не стоит, так как вероятность попасть на мошенников очень высока.

Задолженность по кредиту по номеру кредитного договора

Узнать о задолженности по номеру кредитного договора можно двумя способами.

- Первый – обратиться непосредственно в банк с договором и узнать все подробности.

- Второй – зайти в личный кабинет на сайте банка (если существует), вписать номер договора в специальной графе и получить необходимую информацию.

Обратиться с кредитным договором к организациям, предоставляющие услуги по КИ, нежелательно. Данный договор не подлежит передаче третьим лицам.

Можно ли узнать о долгах другого человека?

Об открытых просрочках по кредиту любого человека можно узнать через Сайт Службы Судебных приставов: достаточно знать персональные данные человека. Чем больше сведений известно, тем проще будет получить информацию. Так как при проверке только по фамилии совпадений будет немало.

Проверить долги умершего человека могут близкие родственники и поручитель. Для этого нужно предоставить необходимые документы в ЦККИ, которые подтверждают родственную связь с умершим или соглашение поручительства. После проверки документов сразу можно получить доступ к КИ.

Самые выгодные займы 2021

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Какие способы существуют

Во избежание начисления дополнительных штрафов и пени, каждый клиент банка должен получать уведомления о зачислении денежных средств на счет. Если происходит задержка в поступлении или заемщик с задержкой производит оплату, ухудшается КИ и вероятность получить кредит на привлекательных условиях становится меньше.

-

Какие способы существуют

-

Как узнать долг по кредиту в Сбербанке

-

В Альфа-Банке

-

В Тинькофф Банке

-

В ВТБ

Бробанк: Разобраться с счетами намного проще, если контролировать их состояние. Можно использовать следующие методы, как узнать задолженность по кредитам:

- посетить лично отделение банка;

- позвонить по горячей линии;

- проверить SMS-уведомления;

- получить выписку через банкомат или терминал о состоянии счета;

- заказать выписку из БКИ;

- проверить информацию на официальном сайте ФССП (если банк подавал в суд).

Способ зависит от условий, прописанных в договоре. Некоторые клиенты намеренно не желают получать уведомления по электронной почте или в SMS-сообщениях. При подключении платной услуги, вопросов о передвижении кредитных средств возникает меньше.

Вышеперечисленные методы – это стандартный набор, подходящий для любого банка. Однако каждая организация имеет дополнительные возможности, позволяющие сократить время на получение информации.

Как узнать долг по кредиту в Сбербанке

Самым популярным и легким способом является использование интернет-банка «Сбербанк Онлайн». Личный кабинет позволяет получить информацию об общем размере долга или ознакомиться с историей платежей, не выходя из дома.

Чтобы просмотреть долг по кредиту, достаточно следовать простой инструкции:

- Авторизоваться в системе, вводя логин и пароль.

- В главном меню выбрать подраздел «Кредиты».

- Выбрать активный продукт.

- На экране автоматически появляется вся информация: дата последнего погашения, общий остаток по долу, дата следующего платежа.

В качестве альтернативного варианта можно позвонить по горячей линии банка 8-800-555-55-50. Предварительно нужно пройти идентификацию в системе, называя контрольное слово, данные из паспорта и номер договора.

В Альфа-Банке

Альфа-Мобайл – это самый распространенный и быстрый способ, как узнать долг по кредиту. Для этого потребуется осуществить следующие действия:

- Скачать приложение для смартфонов через Play Market или AppStore.

- Подождать установки, ввести логин и пароль.

- В меню найти кредитные продукты.

- Открыть активный договор.

- В информации к кредитному продукту будет указан общий остаток по выплатам, дата последнего платежа и когда необходимо вносить деньги.

Также можно позвонить на горячую линию банка 8-800-200-00-00. Если требуется узнать размер долга по кредитке, можно воспользоваться банкоматом для получения выписки.

В Тинькофф Банке

Чтобы узнать размер долга по кредиту, можно позвонить по бесплатному телефону 8-800-555-77-78. Предварительно нужно подготовить:

- данные из паспорта;

- контрольное слово;

- номер договора по кредиту.

Для владельцев современных смартфонов, рекомендуется установить бесплатное приложение, работающее на платформах Андроид и iOS. Авторизация в системе происходит с помощью логина и пароля. В главном меню отображаются кредитные продукты. Достаточно зайти в меню нужного договора, автоматически высветится полная информация.

В ВТБ

Самый простой и быстрый способ, позвонить на горячую линию банка 8-800-100-24-24. Также можно обратиться в любое отделение банка с картой или договоров по кредиту и паспортом РФ. Специалист подскажет актуальную информацию на текущий момент.

Как и в других банках, можно скачать приложение для Android или iOS «ВТБ – Онлайн». После авторизации в системе клиент получает подробную информацию о действующих кредитных договорах.

Посмотреть задолженность можно и в онлайн-банке. Для этого нужно:

- Зайти в личный кабинет на официальном сайте: online.vtb.ru.

- Заполнить поля логина и пароля.

- Ввести код из SMS.

- Найти в личном кабинете раздел «Счета и кредиты».

Там откроется список действующих кредитных договоров. По каждому можно просмотреть остаток по долгу.

Чтобы узнать задолженность кредиту, не обязательно тратить свое время на посещение отделения банка. Однако после погашения, рекомендуется заказать справки об отсутствии долга и проверить информацию из БКИ. На основании действующего законодательства, каждый заемщик раз в год может заказать выписку совершенно бесплатно.

Комментарии: 9

Ежемесячный платеж по кредиту – это финансовое бремя любого заемщика. Как правило, размер будущих трат можно посмотреть в кредитном договоре и приложениях к нему. Но что делать, если документов нет под рукой, а клиент желает внести платеж или даже досрочно выплатить заем. Технологии банка Русский Стандарт позволяют узнать остаток кредита по номеру договора, что значительно упрощает процедуру погашения долговых обязательств.

Содержание

- Как узнать задолженность

- По номеру договора

- Через интернет

- Альтернативные способы

- Способы оплаты кредита

Как узнать задолженность

По номеру договора

Номер договора – это индивидуальный реквизит, который присваивается каждому соглашению, а в дальнейшем может использоваться как идентификатор клиента.

Используя номер договора, можно узнать задолженность по кредиту от банка «Русский Стандарт», например, в колл-центре банка. Позвонив по телефону справочной службы (8 800 200-6-200 либо 8 800 200-3-113), в голосовом меню необходимо нажать клавишу 2, затем ввести свой номер договора, либо цифровой код доступа. Таким образом, заемщик получит доступ к необходимой информации в телефонном режиме.

Используя номер договора, можно узнать задолженность по кредиту от банка «Русский Стандарт», например, в колл-центре банка. Позвонив по телефону справочной службы (8 800 200-6-200 либо 8 800 200-3-113), в голосовом меню необходимо нажать клавишу 2, затем ввести свой номер договора, либо цифровой код доступа. Таким образом, заемщик получит доступ к необходимой информации в телефонном режиме.

Через интернет

Самый удобный способ узнать задолженность по кредиту, который выдан банком «Русский Стандарт» – в режиме-онлайн.

Вся персональная информация, в том числе график платежей и сумма долга, доступна в интернет-банкинге. Вход в удаленный банкинг RSB Online осуществляется через официальный сайт банка с использованием персонального логина и пароля. Если заемщик не знает свой логин и пароль, необходимо позвонить в колл-центр по телефону 8 (495) 748-0-748 и получить эти данные.

Вся персональная информация, в том числе график платежей и сумма долга, доступна в интернет-банкинге. Вход в удаленный банкинг RSB Online осуществляется через официальный сайт банка с использованием персонального логина и пароля. Если заемщик не знает свой логин и пароль, необходимо позвонить в колл-центр по телефону 8 (495) 748-0-748 и получить эти данные.

Активные пользователи портативных устройств могут также воспользоваться мобильным приложением RSB Mobile. Приложение можно скачать в официальном магазине. Использование мобильного и интернет-банкинга – бесплатная услуга.

Альтернативные способы

Кроме как узнать остаток по кредиту через интернет-банк или по номеру договора, заемщик банка «Русский Стандарт» может получить необходимую информацию следующими способами:

- Обратившись в отделение банка к специалисту. При личном обращении необходимо назвать свою фамилию и представить документ, удостоверяющий личность.

- Написав в онлайн-чат. Для начала общения в чате необходимо указать свой номер телефона, имя и адрес электронной почты.

- Запросив информацию о состоянии задолженности и копию графика платежей на свой адрес электронной почты через услугу «ИНФО-M@IL».

- Подключив платную услугу sms-банк. Информация о любом изменении на кредитном счете будет приходить в виде сообщений на телефон.

Способы оплаты кредита

Для оплаты кредита банк открывает каждому клиенту специальный счет. На этот счет клиент ежемесячно перечисляет суммы для погашения ссуды. Внести платеж по кредиту – логичный следующий шаг после того, как заемщик проверил сумму задолженности.

Оплату можно произвести через:

кассу, банкомат, терминал АО «Банк Русский Стандарт»;

кассу, банкомат, терминал АО «Банк Русский Стандарт»;- мобильный и интернет-банкинг;

- официальный сайт банка, без авторизации в интернет-банкинге;

- сайт системы «Элекснет»;

- платежный терминал или кассу другого финансового учреждения;

- филиалы «Почта России»;

- бухгалтерию предприятия, на котором работает заемщик.

Если клиент планово погашает задолженность, то к дате, указанной в графике платежей, надлежащая сумма уже должна поступить на кредитный счет. Некоторые способы оплаты предусматривают мгновенное зачисление средств.

Сторонние организации могут переводить деньги до 3 банковских дней. Этот момент стоит учитывать, чтобы не допустить просрочку платежа.

Если должник желает внести сумму, превышающую размер ежемесячного платежа, или досрочно погасить задолженность, он должен уведомить банк, написав соответствующую заявку. Перед тем как полностью выплатить кредит, лучше предварительно уточнить остаток долга, но если клиент не нарушал график платежей, сумма к оплате будет соответствовать графику.

Андрей Игоревич

Эксперт портала Kredityt.ru

Задать вопрос

Автор статей и финансовый консультант портала Kredityt.ru. Помощь в подборе кредитных продуктов, а также консультация по правовым аспектам заемщиков.