На чтение 12 мин. Опубликовано 27 октября, 2021

Карты, в том числе кредитные, сегодня – самый распространенный банковский продукт. На самом деле это очень удобно – нет необходимости стрелять у сослуживцев пятерку до зарплаты, банк всегда готов ссудить средства в пределах лимита. Но далеко не все люди до конца представляют, как правильно пользоваться «пластиком», чтобы не оказаться в долговой яме.

У человека, который первый раз в жизни получил кредитную карту, может быть множество вопросов: для чего она нужна, чем отличается от обычного кредита, есть ли отличия между разными картами, какие у них преимущества и недостатки. Простые люди также не всегда могут разобраться, как узнать долг по кредитной карте. Об этом читайте в нашей статье.

Содержание

- Что собой представляет кредитная карта банка

- Как может образоваться долг по кредитной карте

- Виды задолженностей по кредитной карте

- Как узнать долг по кредитной карте

Что собой представляет кредитная карта банка

Привычным атрибутом современности стали кредитные карты и другие банковские продукты, доступные каждому человеку. Если нужны деньги, можно прийти в банк, и там выдадут заветную кредитку, которой можно расплачиваться за покупки. Чтобы в будущем не было проблем и не пришлось отдавать лишние проценты, необходимо помнить правила пользования и придерживаться их. В том числе каждый держатель должен понимать, как узнать долг по кредитной карте.

Кредитная карта является финансовым продуктом банка, который имеет конкретный лимит средств. Для пользователей есть льготный период, в который проценты по кредиту не начисляются и можно вернуть всю сумму полностью, не переплачивая. Если погашение долга в этот срок не происходит и не поступает минимальной оплаты, потребитель получит штраф. Население активно пользуется подобным способом кредитования, занимая у банка до зарплаты.

Чтобы не ошибиться и выбрать кредитную карту с хорошими условиями, нужно знать, какие виды есть. Все пластиковые карты делятся по нескольким признакам:

- по виду – обычные с магнитной полосой и более защищенные с чипом;

- по платежной системе карты бываю международные (Visa, MasterCard, American Express и другие) и местные (например, «Сбербанк»);

- по видам кредитования – Стандартные, Золотые, Платиновые.

Читайте также: «Как правильно вернуть долг банку по кредитной карте»

При получении кредитной карты обязательно уточняйте все условия, которые должен выполнять ее держатель. Заемщику нужно обратить внимание на важные моменты.

- Количество дней в льготном периоде и с какого дня он отсчитывается. Самый распространенный срок – 55 суток. Но бывают и другие условия, это зависит от банка. Нужно точно знать, с какого момента идет исчисление льготного периода, чтобы вовремя платить долг без процентов.

- Размер кредитного лимита устанавливается индивидуально для каждого заемщика в зависимости от его кредитной истории.

- Процентная ставка означает, сколько в процентном соотношении денег придется заплатить банку, если заемщик не сможет вернуть долг в льготный период.

- Комиссия за использование карты и снятие наличных денег. Если оплачивать кредитной картой покупки в магазинах, комиссия не спишется. При потребности обналичить деньги будет взиматься комиссионный процент. В каждом банке действуют свои тарифы.

- Дополнительные платежи. В договоре могут быть указаны дополнительные суммы, которые устанавливает финансовая организация. Это обязательно нужно уточнять у менеджера.

Для получения кредитной карты необходимо предоставить в банк паспорт. Финансовая организация может проверить, удовлетворяет ли человек нескольким требованиям:

- гражданство РФ (приветствуется);

- регистрация в регионе, где находится кредитная организация (иногда разрешена просто российская прописка);

- определенный возраст: от 21 до 65 лет.

В каждой финансовой структуре действуют свои критерии отбора. Иногда требуются дополнительные документы для подтверждения благонадежности клиента. Это может быть справка о доходах, водительские права, студенческий билет, пенсионное удостоверение, СНИЛС и прочее.

Как может образоваться долг по кредитной карте

За возможностью получить быстрые и легкие деньги в любую минуту для удовлетворения своих потребностей таится опасность. Многие люди пользуются картой, не думая о том, как узнать долг по кредитной карте.

В случае оформления потребительского кредита или ипотеки у заемщика на руках есть четкий график платежей с точными суммами на каждый месяц. Долг по кредитной карте каждый новый период может быть разным, в зависимости от того, сколько денег и каким образом были использованы. Также к основному долгу приплюсовываются разные комиссии банка, поэтому каждый взнос рассчитывается по-своему.

Долг по кредитной карте образуется вследствие накопления комиссий банка. Заемщик смотрит на льготный период, рассчитывая избежать процентов, и вносит столько денег, сколько он потратил с кредитной карты в магазине. Финансовые организации заманивают клиентов бесплатным периодом, при этом устанавливают комиссии за банковские услуги и транзакции.

Дополнительные тарифы небольшого размера могут стать причиной задолженности по пластиковой карте и штрафных санкций. Также льготный период без процентов применим только к безналичному расчету кредиткой в магазинах или других организациях, но не действует, если клиент снимает деньги с депозита через банкомат. В этом случае придется оплатить комиссию за вывод средств, а также проценты по кредиту.

В потребительском кредитовании банковские организации часто предлагают заемщикам карты при подписании договора. Многие люди, не раздумываясь, соглашаются и получают кредитку. Можно даже не пользоваться этой картой, а потом окажется, что вы должны банку.

Задолженность по кредитной карте образуется не только за счет комиссий, но также из-за штрафов за неизрасходованные со счета деньги, если такой пункт значится в договоре. Таким образом, не уточнив все подробности при подписании договора, можно потерять свои средства. При регулярном использовании кредитной карты есть риск стать должником банка, используя СМС-банкинг.

Если не следить за расходованием средств со счета, не учитывать начисляемые проценты и комиссии по транзакциям, вполне возможно выйти за допустимый лимит финансов, что приведет к крупным штрафам от банка.

При оплате долга за кредит через терминалы может сформироваться задолженность по карте. Деньги, внесенные через аппарат, не сразу перечисляются на расчетный счет, для этого требуется некоторое время.

Если нет возможности внести средства напрямую в банк, следует оплачивать задолженность заблаговременно, примерно за пять дней до даты платежа, установленного договором. Все платежные документы, чеки из терминалов, необходимо сохранять весь период пользования картой. Если возникнут проблемы и недопонимания с банком, они помогут в разрешении споров.

После прекращения использования карты для получения быстрых денег и выплаты всех долгов также можно оказаться в черном списке кредитной организации. Не пользуясь кредиткой, но являясь ее держателем, клиент получает комиссионные начисления. Долг растет, но заемщик это не учел.

Для того чтобы такая неприятность не случилась, необходимо правильно прекратить отношения с банком. Потребуйте от финансовой организации выписку о выполненных платежах, чтобы удостовериться в отсутствии непогашенных долгов. Затем подайте заявление о закрытии счета. Финансовая организация в течение месяца прекращает действие карты, поэтому заявку стоит подавать заранее. После проведения всех операций, банк выдает заемщику справку о том, что у него нет никаких претензий к клиенту. Необходимо хранить документ в течение трех лет.

Если вы думаете, что кредитные отношения перестают действовать после завершения срока действия карты, то вы ошибаетесь. Обычно банк автоматически выпускает новую кредитку, и списание средств за пользование картой продолжается. Необходимо официально закрывать счет, писать заявление на прекращение выпуска карты, чтобы избежать внесения в черный список.

Виды задолженностей по кредитной карте

Получив в банке кредитную карту, заемщик использует ее по мере надобности. Со временем на кредитке образуется задолженность, платежи по которой необходимо производить в установленные сроки. Если этого не сделать, она будет переноситься из одного расчетного периода в другой и увеличиваться.

Существует несколько видов задолженностей, имеющих разные названия в зависимости от типа платежей. Они также определяют, какие штрафы и комиссии будут использованы. Если на расчетном счете есть задолженность, это подразумевает лишь то, что клиент пользуется кредиткой, не всегда он подлежит санкциям. Чтобы выполнить условия договора, нужно помнить, как узнать долг по кредитной карте.

- Текущая задолженность по кредитной карте

Всегда присутствует на расчетном счете, потому что человек периодически пользуется кредитными деньгами, но до даты платежа еще есть время. К ней относятся следующие категории расходов:

- Оплата покупок.

- Получение наличных денег.

- Комиссия за обналичивание.

- Проценты за обналиченные средства.

- Стоимость мобильного оповещения, страховки, оплата за обслуживание карты.

- Проценты за использование кредитных денег в предыдущие периоды.

Текущая задолженность предполагает пользование средствами в определенный период до наступления даты платежа. Клиент может погасить ее полностью в льготный период и не платить проценты за остаток либо внести минимальную сумму. Размер ежемесячного платежа составляет около 5-10 % от всех потраченных денег. После внесения минимальной суммы на остаток текущей задолженности начисляются проценты по действующим тарифам, а штрафные санкции к должнику не применяются. Если заемщик внесет деньги позднее установленного срока, текущая задолженность по карте станет просроченной.

Читайте также: «Могут ли списать долг с кредитной карты: свои или чужие»

- Просроченная задолженность по кредитке

В результате отсутствия одного или нескольких своевременных платежей к клиенту применяются штрафные санкции.

Просроченная задолженность делится на несколько типов:

- Краткосрочная, длительностью до 30 дней. За один не вовремя внесенный платеж финансовая организация начисляет штраф, при этом данные должника не передаются в БКИ. Если человек оказался неблагонадежным и допускает подобные ошибки на протяжении длительного времени, его кредитная история портится.

- Среднесрочная, длительностью 3 месяца. Клиенту начисляют пени и штрафы за просроченные платежи основного долга, за отсутствие очередной суммы и другое. Сведения о должнике передают в БКИ и вносят его в черный список.

- Долгосрочная, длительностью от 6 месяцев. Количество и размеры штрафов увеличиваются. Становится ясно, что человек не собирается выполнять свои обязательства перед банком. Существует практика по работе с должниками, при которой финансовая структура стремится вернуть свои средства. Сотрудники звонят заемщику, пишут сообщения о необходимости погасить долги.

В случае возникновения трудной жизненной ситуации, например потери работы, болезни, банк может пойти навстречу клиенту и предложить реструктуризацию кредита. Если человек не хочет разговаривать с сотрудниками финансовой структуры, то его переводят в список безнадежных должников. Тогда сама задолженность становится безнадежной.

Дела таких должников обычно передают в руки коллекторов, чтобы они разными способами могли заставить человека вернуть деньги. Причем передачу кредита третьим лицам подписывает сам держатель карты в момент оформления договора. В каждом соглашении есть подобные пункты. У коллекторов больше возможностей заставить нерадивого клиента вернуть долг.

Бывает, что условия предоставления кредита достаточно жесткие, что с ними не справляются даже добросовестные заемщики. Когда есть определенные сложности с оплатой долгов, при этом финансовая организация не соглашается на уступки, можно обращаться за защитой своих интересов в суд.

При оформлении кредитной карты нужно тщательно знакомиться с договором, помнить о точной дате платежа, его сумме и вовремя погашать его. При этом надо постоянно мониторить состояние счета, чтобы знать остаток долга по кредитной карте. Тогда задолженности не образуются.

Если по каким-то причинам вы не в состоянии перечислить деньги на счет, нужно прийти в банк с просьбой о пересмотре условий погашения обязательств и написать соответствующее заявление. При отказе в помощи финансовой структуры можно обращаться в суд. Если на руках будут все необходимые документы, арбитраж принимает сторону истца.

Как узнать долг по кредитной карте

Каждому человеку, который пользуется банковской картой, должно быть известно, как узнать задолженность по карте, у клиента всегда должен быть доступ к информации. Иначе при использовании карты возникнут проблемы: понадобится всегда держать под контролем оставшийся баланс и сумму минимального платежа до дня оплаты.

Почему надо всегда знать, сколько у вас средств на карте еще осталось? Прежде всего, потому, что в нужный момент вы просто не сможете расплатиться в магазине и других заведениях с помощью платежной системы.

Также если вы потратили причитающийся вам лимит денег и израсходовали большее количество средств, банк устанавливает большие штрафы за такой маневр.

Необходимо помнить дату внесения минимального платежа по кредитной карте, чтобы не начислили штраф за просрочку.

При опоздании внесения платежей по карте даже на один день в кредитной истории появится об этом запись, потому что банки всегда предоставляют такие данные в бюро кредитных историй. В дальнейшем это повлияет на возможность получения новых кредитов. Для проверки своего долга по карте есть много способов.

Как узнать долг по кредитной карте Сбербанка? Для решения этого вопроса финансовая структура предусмотрела несколько способов. Чтобы узнать важную информацию, выбирайте среди медленных, но основательных, или скоростных, оперативных. В любом из перечисленных случае вы получаете достоверную информацию. Где предоставляют данные по карте:

- Горячая линия. Самый простой и быстрый способ узнать остаток долга по кредитной карте – позвонить на выделенную линию банка и уточнить информацию. Для клиентов доступны сведения об остатке на счете, выделенном лимите, минимальном платеже и прочие данные. Звонить нужно только по номеру телефона, указанному в договоре.

- Сообщения на телефон. Многие финансовые структуры организуют SMS-банкинг для держателей карт. Таким образом передается информация не только о задолженности, но и другие запросы. К примеру, от Сбербанка по номеру 900 постоянно приходят сообщения о том, какие траты совершались и где, а также размер долга и дата платежа.

- Онлайн-банкинг. Современный и часто применяемый сервис. Чтобы воспользоваться этим способом, нужно зайти на сайт банка, зарегистрироваться и узнать данные в личном кабинете. Через Интернет очень удобно руководить своей кредитной картой.

- Банкомат. Также можно всегда узнать актуальную информацию, и не только о долге по кредитной карте. Для этого необходимо вставить карту в банкомат своего банка, набрать на клавиатуре ПИН-код, выбрать пункт «Проверка баланса» и получить ответ на запрос. Есть возможность напечатать чек.

- Терминал. Аппарат может предоставить данные по номеру банковского договора. Они включают в себя остаток задолженности, лимит на использование средств, минимальный платеж и прочее.

- Отделение банка. Если клиенту удобно, можно прийти в финансовую организацию, обратиться к оператору и узнать необходимые сведения. При себе нужно иметь карту и паспорт.

Читайте также: «Долг по кредитной карте: как погасить правильно»

Являться держателем карты и не интересоваться состоянием расчетного счета крайне беспечно. Это может привести к плохим последствиям: накоплению задолженности по карте и штрафным санкциям от банка. Финансовая структура будет стремиться получить свои деньги любым способом: блокировать деньги на счетах, списывать с других карт и прочее.

При несоблюдении своих обязательств клиент будет зачислен в черный список банковских структур и в будущем не сможет получить кредит. Если вы хотите пользоваться быстрыми деньгами, внимательно изучите договор и выполняйте его условия.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Как узнать долг по кредитной карте Сбербанка

Основное правило при пользовании кредиткой любого банка заключается в целесообразном расходе кредитных средств, а также во внесении минимального платежа до конца платежного периода (до даты внесения платежа). Сервис Brobank.ru выяснил, что по узнать размер долга по кредитным картам Сбербанка можно следующими способами:

-

Как узнать долг по кредитной карте Сбербанка

-

Проверка задолженности по кредитной карте в Сбербанк Онлайн

-

Проверка суммы долга по электронной почте

-

Как узнать о сумме долга по кредитке Сбербанка в смс-сообщении

-

Звонок в службу поддержки Сбербанка

-

Визит в отделение Сбербанка

-

Как узнать размер доступного кредитного лимита

- Веб-версия Сбербанк Онлайн.

- Мобильное приложение Сбербанк Онлайн.

- Электронная почта.

- Отправка смс-сообщения.

- Звонок в службу поддержки Сбербанка.

Помимо этого, клиент может обратиться в любое отделение Сбербанка в пределах домашнего региона. Сотрудники кредитной организации проконсультируют по всем вопросам, касающимся пользования банковской картой.

Проверка задолженности по кредитной карте в Сбербанк Онлайн

Наиболее приемлемый вариант, так как интернет-банк оснащен полным функционалом для управления банковской картой. Для уточнения суммы задолженности необходимо:

- Открыть раздел «Карты».

- Выбрать необходимую карту и перейти во вкладку «Информация».

В Сбербанк Онлайн информация указывается в следующем виде: общая сумма долга; минимальный ежемесячный платеж; крайняя дата для погашения задолженности или для внесения минимального ежемесячного платежа.

Общая сумма долга погашается для дальнейшего пользования кредитными средствами без начисления процентов. Минимальный платеж вносится для того, чтобы не возникла просрочка, вследствие которой банк получает основания применить в отношении клиента штрафные санкции.

Крайняя дата — день, до наступления которого клиент погашает задолженность или вносит минимальный платеж. В мобильном приложении информация уточняется аналогичным образом.

Проверка суммы долга по электронной почте

Сбербанк использует практику, согласно которой владельцы кредиток ежемесячно получают на электронную почту месячный отчет. В письме указывается исчерпывающая информация о счете: общая задолженность, сумма основного долга, проценты (если начислялись), минимальный ежемесячный платеж, конечная дата оплаты.

Электронная почта клиента вносится в базу банка при оформлении кредитной карты. На этот адрес поступают письма, информация о совершенных операциях, новости и акции банка, отчеты по банковской карте — справка с данными по текущей задолженности.

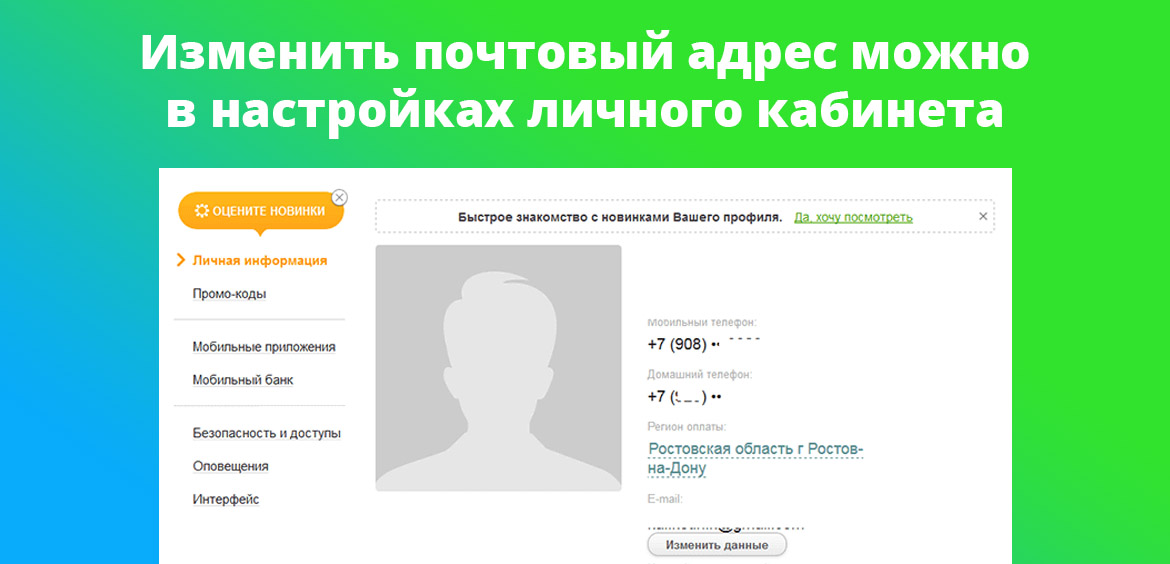

Если уведомления не приходят на почту, то держателю карты необходимо изменить адрес в настройках профиля. В Сбербанк Онлайн в разделе «Личные данные» можно изменить адрес электронной почты.

Как узнать о сумме долга по кредитке Сбербанка в смс-сообщении

Для получения информации на телефон в смс-сообщении необходимо наличие подключенного смс-банка. Услугу можно подключить в Сбербанк Онлайн. Чтобы узнать размер текущего долга, а также сумму минимального платежа, необходимо на короткий номер 900 отправить сообщение с текстом «Долг».

Отправка запроса оплачивается по тарифам сотового оператора. В течение нескольких минут на телефон приходит сообщение с полной информацией по кредитной карте, включая и крайнюю дату платежа. Услуга доступна, если запрос отправляется с телефона, привязанного к карте.

Звонок в службу поддержки Сбербанка

Данные по карте можно получить в телефонном режиме. Для этого необходимо с номера, привязанного к счету, позвонить на сервисный телефон Сбербанка — 900. После прохождения идентификационных процедур специалист банка предоставит всю необходимую информацию по карте.

Для получения данных потребуется назвать последние четыре цифры ее номера, кодовое слово или иную информацию, которая должна быть известна только клиенту. Коды безопасности, пин-код и пароль от Сбербанка Онлайн оператором никогда не запрашиваются. Верификация производится с целью удостоверения личности клиента.

Визит в отделение Сбербанка

Любая информация по карте, включая и данные о текущей задолженности, доступна в офисах обслуживания клиентов Сбербанка. Держателю карты необходимо предъявить паспорт и продиктовать специалисту номер кредитки.

Консультация оказывается бесплатно. Саму карту иметь при себе необязательно. При отсутствии документа, удостоверяющего личность, в услуге может быть отказано.

Как узнать размер доступного кредитного лимита

Контроль за изменениями по счету удобнее всего вести через Сбербанк Онлайн — веб-версию или мобильное приложение. Остаток по кредитному лимиту указывается на начальной странице одновременно с отображением банковской карты.

В виде смс-сообщения информация доступна при наличии подключенного смс-банка. Для этого необходимо отправить сообщение с текстом «Баланс 1234» на короткий номер 900. На месте 1234 указываются последние четыре цифры номера карты. Услуга оплачивается по тарифам сотового оператора.

Еще одним рабочим способом является использование банкомата Сбербанка. После вставки кредитки в устройство самообслуживания клиент вводит пин-код, выбирает в меню пункт запроса баланса, следует подсказкам системы. Услуга предоставляется банком бесплатно. Текущие показатели можно распечатать на чеке.

Источники:

- Официальный сайт Сбербанка — ссылка.

Комментарии: 4

Как узнать долг на карте

Пластиковые карты являются одним из самых популярных средств по безналичной оплате товаров и услуг. На них переводят заработную плату, премии и другие денежные средства. Но в любой момент на вашей карте может образоваться долг, поэтом важно знать, каким образом можно проверить его наличие.

Инструкция

Стоит отметить, что долг может возникнуть в нескольких случаях, а именно при снятии денег за годовое обслуживание карты, и при перерасходе доступных средств. Первая операция может произойти даже тогда, когда на вашей карте минимальное количество средств.

Один из самых доступных способов – обращение в банк, где вы открывали пластиковую кату. Для этого необходимо иметь при себе документ подтверждающий вашу личность, а именно российский паспорт, заграничный паспорт или военный билет. В офисе учреждения обратитесь к специалисту отдела обслуживания, после уточнения информации сотрудник сообщит о имеющийся задолженности по карте.

Если карта на руках, и вы знаете нахождение банкомата поблизости к вам, то можно запросить остаток средств на вашем счету таким образом. Для этого необходимо вставить карту в аппарат, ввести пароль, и выбрать пункт «выписка по счету». Такая операция доступна даже при минусовом количестве средств. После этого вам будет предоставлена информация на текущий момент.

Если ваш банк предоставляет систему интернет-банкинга, и вы в ней зарегистрированы, посредством интернета вы можете личный кабинет на сайте учреждения и перейдите по ссылке «информация по счету». На экране компьютера вам будет доступна информация о сумме задолженности.

Все банки имеют сервисную службу поддержки своих клиентов. Номер телефона вы можете узнать в справочной службе, или в документах, которые были предоставлены вам во время открытия карты. После ответа специалиста, назовите цель звонка и вашу фамилию, имя, отчество. Возможно, специалист потребует от вас дополнительную информацию – серию номер паспорта, адрес проживания. Если контактные данные верны, то вам назовут сумму задолженности.

Видео по теме

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Содержание

- 1 Зачем проверять задолженность по кредитке?

- 2 Как узнать задолженность по кредитной карте Сбербанка?

- 2.1 Быстрые способы проверить долг по сбербанковской кредитке

- 2.2 Узнаём медленно, но верно

Каждый человек, ставший держателем сбербанковской кредитной карты должен в обязательном порядке знать ответ на вопрос: «Как узнать задолженность по карте Сбербанка?». Пусть это будет пока только один вариант ответа, но без этой информации пользоваться кредиткой будет проблематично. Почему? Да потому что вы не только должны периодически проверять, сколько у вас неистраченного кредитного лимита на карточном счету, но вам важно знать, какую сумму обязательного минимального платежа необходимо внести до даты платежа (т.е. до окончания платёжного периода по кредитке). Раскроем немного эту тему и дадим развёрнутый ответ на основной вопрос статьи.

Зачем проверять задолженность по кредитке?

Казалось бы, исчерпали вы предоставленный вам банком лимит по кредитке, да и ладно, но здесь не так всё просто. Во-первых, не зная реального остатка свободных кредитных средств на счету карты, вы можете попасть в неловкое положение, когда вы стоите на кассе с товаром, а банк вам вдруг даёт отказ в транзакции. Да и просто, вещь (продукт) срочно понадобилась, вы понадеялись на карту, но немного не рассчитали.

Во-вторых, банк может вам и позволит выйти за границы установленного им лимита, но за это он вас оштрафует. Сбербанк за превышение сверхлимитной задолженности будет брать 40% годовых, что значительно больше средней ставки. А Тинькофф, например, возьмёт 390 рублей за использование денежных средств сверх лимита задолженности.

Ну а самое важное в кредитке – не проморгать дату внесения минимального обязательного платежа (более подробно про него). Нарушение этого условия банка ведёт также к штрафам, уже более существенным. Сбербанк, например, начисляет неустойку 36% годовых за несвоевременное внесение платежа. Тот же Тинькофф штрафует за первый его пропуск суммой 590 рублей, за второй пропуск подряд уже штраф 1% от задолженности + 590 руб., а за третий раз подряд и далее 2% от задолженности + 590 руб. И при этом банк начисляет вам неустойку 19% (к уже существующей процентной ставке) фактически на 1 месяц – до даты формирования очередного счёта-выписки (при условии, что держатель в новом платежном периоде не задерживал минимальный платёж).

Как видите, банки карают строго.

Но и это не всё. Если вы хотя бы на 1 день выбились из графика платежей, то соответствующая запись появляется в вашей кредитной истории (банки обязаны по закону отправлять подобные сведения в бюро кредитных историй), а это уже может негативно повлиять на вашу дальнейшую «кредитную жизнь» и может подпортить отношения с банками. Именно поэтому в обязательном порядке стоит проверять свой долг по кредитной карте.

Как узнать задолженность по кредитной карте Сбербанка?

Есть множество способов проверить, какая задолженность по вашей кредитке. Есть среди них более медленные, основательные, а есть и оперативные, когда в любой момент времени с, так сказать, минимальными телодвижениями, вы сможете посмотреть нужную вам информации.

- ЭТИ КАРТЫ НЕ ПОПАДУТ ПОД САНКЦИИ!

- Дебетовая карта МИР Альфа-Банка: обслуживание 0₽; до 10% годовых на остаток по накопительному счету Оформить

- Дебетовая мультикарта МИР ВТБ банка: обслуживание 0₽; кэшбэк ; проценты на остаток по накопительному счету Оформить

- Дебетовая карта Opencard МИР банка Открытие: обслуживание 0₽; кэшбэк ; доход до 11% годовых по счету «Моя копилка» Оформить

- Дебетовая карта МИР Тинькофф Банка: обслуживание 0₽ (тариф 6.2); кэшбэк ; проценты на остаток Оформить

Быстрые способы проверить долг по сбербанковской кредитке

Самый быстрый способ сделать это, был заявлен Сбербанком буквально за несколько дней до даты публикации этого обзора. Он, собственно, и вдохновил автора на написание сего текста.

Отправляете СМС на номер 900 с текстом: ДОЛГ. В ответном сообщении на ваш телефон придёт следующая информация:

ECMC XXXX (последние 4 цифры номера карты)

Обязательный платёж: ХХХХ.ХХ рублей (или будет фраза «погашен»)

Общая задолженность на сегодня: ХХХХ.ХХ рублей (или будет фраза «погашена»)

Любопытно, что эту команду можно выполнить в формате ДОЛГ ХХХХ, т.е. с последними четырьмя цифрами карты, но в этом нет необходимости, так как каждый клиент сбера может быть держателем только одной сбербанковской кредитки. Если же вы укажете последние 4 цифры дебетовой карты, то банк «ругнётся» в ответной смс-ке, что:

«Операция не выполнена. Карта такая-то не является кредитной. Вы можете запросить задолженность только по кредитной карте. Укажите её номер в виде: ДОЛГ КККК»

Напомним, что подобными сообщениями вы сможете обмениваться с банком только при подключенной услуге «Мобильный банк» – это можно сделать и бесплатно (тариф эконом), но лучше не экономить 30 или 60 рублей в месяц (в зависимости от карты) и включить тариф полный (подробнее о тарифах МБ и их стоимости тут). Это нужно для подключения услуги смс-информирования, которая нам сильно пригодится. Во-первых, после каждого платежа вам будет тут же приходить смс-сообщение с суммой платежа и балансом. А во-вторых, банк вам будет слать напоминания накануне каждой даты платежа, откуда можно почерпнуть всю необходимую нам информацию: долг, сумму и дату внесения мин.платежа. Правда, рассчитывать на это напоминание не стоит, так как смс-сообщения могут приходить не вовремя, буквально накануне дня оплаты (как пишут всё чаще в отзывах), или вообще могут не прийти (что делать, если смс-информирование не работает).

Есть ещё способы узнать сумму долга с помощью команд смс-банкинга, но они не укажут сумму минимального платежа. Это команды, отправляемые на номер 900 (это официальный короткий номер сбера): узнать баланс по карточке в виде БАЛАНС XXXX (подробнее здесь) и посмотреть выписку по вашим последним 5-ти операциям: ИСТОРИЯ ХХХХ (подробнее здесь).

Недостаток у этих оперативных способов посмотреть нужную вам информацию о текущем долге следующий: в них не сообщается дата минимального платежа, хотя это должен знать каждый. Поэтому приведём другие, более медленные способы это сделать.

Узнаём медленно, но верно

Звонок на горячую линию в службу поддержки поможет узнать все нужные вам данные, но большое неудобство в том, что необходимо пройти нудную процедуру идентификации. Подготовьте паспорт и вспомните своё кодовое слово.

Вы можете запросить выписку в интернет-банке Сбербанк Онлайн (выписка придёт по вашему адресу электронной почты) и там же, кликнув на вашу кредитку, можно посмотреть и задолженность, и сумму минимального платежа, и дату платежа. То же можно сделать и в мобильном приложении.

- Оформить кредитку «Разумная» Ренессанс Кредит Банка, бесплатное обслуживание, льготный период 145 дней всегда!

- Оформить кредитку «365 дней без %» Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки!

- Оформить карту рассрочки «Халва» Совкомбанка, бесплатное обслуживание, беспроцентная рассрочка (в том числе на снятие наличных), кэшбэк до 6%, процент на остаток до 12%

- Оформить кредитную карту «Opencard» банка Открытие, бесплатное обслуживание, кэшбэк 1,5% на все покупки!, льготный период 55 дней, погашение кредитки другого банка бесплатным переводом

- Оформить дебетовую карту Польза Хоум Кредит Банка, бесплатное обслуживание, доход до 11% годовых

Можно также посетить отделение с паспортом и картой, что совсем уж неудобно и долго.

Как видите, способов посмотреть задолженность по кредитке Сбербанка много. Берите на вооружение и пользуйтесь на здоровье!

Лучшие акции в январе 2023

Получить кэшбэк 100% (3000 рублей) и бесплатное снятие и переводы в течение первого месяца за оформление бесплатной кредитки Разумная Ренессанс Кредит Банка (льготный период 145 дней!) Смотреть

Оформить кредитку Тинькофф Платинум и получить кэшбэк 2000 рублей, потратив 5000 рублей Смотреть

Оформить кредитную карту «180 дней без %» Газпромбанка и получить кэшбэк 2000 рублей за траты от 5000 рублей (льготный период до 180 дней, первый год обслуживания бесплатно) Смотреть

Оформить кредитную карту для автомобилистов Тинькофф DRIVE и получить 3000 баллов за покупку от 1000 рублей Смотреть

Оформить бесплатную дебетовую Альфа-Карту Альфа-Банка и получить 10% кэшбэк на ВСЁ Смотреть

Оформить бесплатную дебетовую карту Газпромбанка и получить кэшбэк 100% за такси и супермаркеты Смотреть

Оформить дебетовую карту Тинькофф Black и получить 1000 рублей за покупки от 3000 рублей Смотреть

Оформить дебетовую карту Тинькофф Магнит (кэшбэк до 4% в Магните) и получить 1000 рублей после первой покупки по карте Смотреть

Оформить бесплатную дебетовую карту для детей Тинькофф Джуниор и получить 500 рублей после первой покупки на любую сумму Смотреть

Получить 2000 рублей за оформление кредитной карты банка Открытие Смотреть

Оформить дебетовую карту Вездедоход Почта Банка и получить 10% кэшбэк в продуктовых магазинах Смотреть

Получить щедрое вознаграждение за оформление вкладов, страховок и кредитов на Финуслугах Смотреть

Что такое задолженность?

После получения кредитной карты клиенты начинают пользоваться кредитным лимитом. В результате этого на карте возникает задолженность. Погашать ее нужно в установленные сроки, иначе одна задолженность может перейти в другую.

В банковских терминах выделяются несколько видов задолженностей, которые описывают характер выплат. В зависимости от этого идет начисление или неначисление штрафов и пеней. Не всегда слово «задолженность» означает, что с платежеспособностью клиента все плохо.

Что такое текущая задолженность?

Это нормальное явление для владельца кредитки. Текущая задолженность означает, что данной суммой клиент воспользовался, но период возврата еще не наступил. В нее могут входить следующие суммы:

- Оплата товаров и услуг.

- Снятие наличных

- Комиссия за снятие наличных

- Проценты, начисленные на сумму, снятую наличными

- Стоимость СМС-информирования, страховых услуг, годового/месячного обслуживания.

- Проценты, начисленные за предыдущие периоды пользования кредитными средствами.

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопрос

Текущая задолженность не означает, что клиент не должен погашать долг. Это та сумма, которую владелец карты вправе вернуть в льготный или свой платежный период. Погашается текущая задолженность одним платежом или минимальными суммами, которые составляют 5-10% от суммы долга. При внесении мин. платежа остаток текущей задолженности переносится на следующий этап, на него будут начислены проценты по установленной ставке, начисления пеней и штрафов не производится.

Узнать о размере задолженности можно в выписке по карте, в личном кабинете или в отделении банка.

Как только клиент опоздает с внесением минимального платежа или вообще перестанет платить, текущая задолженность перетекает в просроченную.

См. также: Калькулятор платежей по кредитной карте

Просроченная задолженность по кредитной карте.

Здесь положение начинает набирать более серьезные обороты. Просрочка подразумевает начисление штрафов и пеней за ее образование. Она имеет несколько подвидов:

- Краткосрочная. Она обычно длится до 30 дней. Банки обычно ограничиваются начислением штрафа за возникновение просроченной задолженности, а данные не успевают передаться в БКИ. Если подобные просрочки имеют стабильный характер, то кредитная история испортиться.

- Среднесрочные – до 3 месяцев. За это время клиенту успевают начислиться пени и штрафы за неуплату основного долга, начисленных процентов, за невнесение очередного платежа и проч. Данные передаются в БКИ, что портит кредитную историю.

- Долгосрочные – от 6 месяцев и далее. Здесь сумма штрафов становится большой. Такое длительное непогашение долга свидетельствует о том, что клиент вряд ли будет его погашать. В этот период банк проводит активные действия, чтобы «достучаться» до клиента: звонят сотрудники по работе с задолженностью, направляются письма-уведомления и пр. Если действительно сложилась ситуация, что клиент не в силах погашаться долг (заболел, операция, уволили с работы, снизился доход), то банк может предложить, например, реструктуризировать этот долг. Если штрафник не идет на контакт, то он переводится в разряд безнадежных должников. В данном случае задолженность меняет название на безнадежную.

См. также: Калькулятор просрочки по карте

Узнать просроченную задолженность можно в выписке по карте. В выписке для кредитной карты Бинбанка она указана в разделе «Минимальный платеж»:

Безнадежная задолженность по кредитной карте.

Долгосрочные безнадежные долги могут передаваться коллекторам. Передача проводится только с согласия владельца карты. Пункт об этом обычно стандартно включается в индивидуальные условия по кредитной карте. После этого выбивание долга идет более жесткими способами.

Иногда банки предлагают настолько суровые условия по карте, что даже ответственный клиент не может с ними справиться. Если у клиента сложилась тяжелая жизненная ситуация, а банк не желает идти на встречу, стоит собирать документы для подачи иска в суд.

Здесь можно предоставить справку о нетрудоспособности, продолжительной болезни, снижении дохода, письменный отказ банка от реструктуризации долга, письменное обращение клиента с просьбой о реструктуризации, выписками о начисленных пенях и штрафов и пр. – все то, что будет играть в пользу клиента. Нужно доказать суду, что должник не скрывается от выплаты, готов погашать долг, но стоп-факторы ему пока мешают это сделать.

В большинстве случаев суд принимает сторону истца и принуждает банк принять меры. В частности, списываются пени и штрафы, часть начисленных процентов, а основной долг реструктуризируется.

Если будет доказано, что клиент уклоняется от уплаты долга, то избежать послаблений в выплате не удастся.

Таким образом, при наличии кредитной карты и ее использовании, стоит внимательно изучать выписку по карте. Это позволит вовремя погашать задолженность на начальном этапе, не давая ей перейти на следующий. Если возникает сложность в погашении, то стоит обратиться в банк с письменным заявлением, а в случае бездействия банка или отказа, можно обращаться в суд. При наличии подтверждающих фактов, суд принимает сторону клиента.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

- Совкомбанк — онлайн заявка на кредитную карту

- Как влияет ваше образование на одобрение кредита?

- Кредитка Альфабанка с 100 дневным льготным периодом как альтернатива Микрозайму

Кредитка Сбербанка – широко распространенный финансовый и платежный инструмент. Его главным достоинством выступает возможность привлечения заемных средств по нулевой процентной ставке. Чтобы использовать ее в полной мере, требуется постоянно контролировать задолженность по кредитной карте Сбербанка и регулярно вносить очередные платежи.

Финансовое учреждение предоставляет клиентам на выбор несколько способов получения информации о текущем балансе кредитки. Это позволяет заемщику подобрать самый доступный и удобный. Рассмотрим основные варианты ответа на вопрос, как узнать задолженность по кредитной карте лидера банковской отрасли страны.

Как узнать долг по кредитной карте Сбербанка?

С некоторой долей условности доступные заемщикам способы получения сведений о задолженности по кредитке делятся на две категории. В первую входят те, что предусматривают самостоятельные действия клиента, не требующие непосредственного контакта с сотрудниками финансовой организации. Как правило, они быстрее и удобнее, а потому чаще используются на практике.

Вторая категория предполагает обращение в банк. Такой вариант действий, позволяющий узнать долг по кредитной карте Сбербанка, используется в крайнем случае, когда другие способы попросту недоступны.

Оперативные способы

Сбербанк одним из первых на российском финансовом рынке стал активно продвигать дистанционные сервисы обслуживания клиентов. В их числе – удобный, практичный и современный СМС-банк (другое название – Мобильный банк). Его популярность сделала актуальным вопрос о том, как узнать задолженность по кредитной карте Сбербанка через СМС.

Ответ на него предельно прост и заключается в отправке на номер 900 сообщения, содержащего всего одно слово «Долг». Этого достаточно для получения в ответ СМС с текстом, в котором указываются следующие данные:

- последние четыре цифры номера пластика;

- размер очередного платежа для погашения долга;

- величину выплаты в рамках действующего льготного периода;

- общую сумму текущей задолженности по кредитной карточке.

Другой формат сообщения, отправка которого также позволяет узнать величину долга, выглядит следующим образом: «БАЛАНС хххх», где хххх – это четыре последних цифры номера кредитной карточки. В ответ приходит СМС с информацией, аналогичной приведенной в размещенном выше списке.

При желании клиент имеет возможность воспользоваться и другими способами получения интересующей информации:

- Сбербанк Онлайн. Требуется авторизоваться в системе и выбрать нужный банковский продукт, после чего на экран выводятся сведения о текущем долге, величине и дате следующего регулярного платежа;

- Сбербанк Онлайн. Альтернативный описанному выше вариант получения нужных сведений предусматривает активацию раздела личного кабинете «Задолженность». В нем указываются все текущие долги клиента, включая сформированный по кредитной карточке;

- банкомат или другие устройства самообслуживания. Пошаговая инструкция предусматривает выполнение следующих типовых операций: вставление карты, введение ПИН-кода и переход к разделу меню под названием «Показать задолженность».

Техподдержка или визит в офис банка

К условно медленным способам узнавания задолженности перед банком по кредитной карте относятся два. Первый предусматривает звонок в колл-центр финансового учреждения, работающий в круглосуточном режиме. Телефоны горячей линии Сбербанка – 900 (для звонков с мобильных устройств) или +7 495 500-50-55 (для любых звонков). В разговоре с оператором потребуется пройти процедуру идентификации личности звонившего указанием секретного слова или каким-либо другим способом.

Другой традиционный вариант получения интересующей владельца кредита информации предполагает личное посещение офиса крупнейшего банка страны. В подразделении финансового учреждения необходимо дождаться электронной очереди, после чего объяснить ситуацию освободившемуся сотруднику Сбербанка. Для идентификации личности потребуется предъявить паспорт. Затем специалист финансовой организации предоставит всю необходимую информацию.

Возможные последствия задолженности

Необходимость контролировать долг по кредитной карточке объясняется очень просто. Любые просрочки по текущим выплатам оборачиваются серьезными штрафными санкциями. В их числе:

- повышенная процентная ставка. Предусмотрена правилами банка и обязательно указывается в заключенном с владельцем карточки договоре. Обычно в полтора-два раза превышает базовую ставку;

- начисление пени. Ее размер – 0,1% за каждый день просрочки. Если речь идет о длительном периоде и большой сумме долга, санкция оказывается существенной;

- блокировка кредитки. Перекрывает клиенту возможность дальнейшего использования банковского продукта, но не освобождает от необходимости гасить долги;

- обращение в суд с исковым заявлением о взыскании задолженности. Способ используется банком в крайнем случае, когда другие действия не привели к нужным результатам.

В чем опасность просрочки по кредитке?

Не менее серьезным и неприятным последствием просрочки выплаты по кредитной карточке становится ухудшение кредитной истории заемщика. Результатом проблемной КИ выступает сложность оформления новых кредитов и снижения лояльности со стороны не только Сбербанка, но и других банковских организаций страны.

Плохая кредитная история становится существенным дополнением к штрафным санкциям, которые накладывает банк. Поэтому клиенту необходимо как можно быстрее решить возникшие проблемы, чтобы не усугублять и без того неприятную и сложную ситуацию.

Что делать при просрочке обязательного платежа?

Можно дать несколько вариантов ответа на вопрос, что делать, если есть задолженность по кредитной карте Сбербанка и она просрочена. Первый и основной – быстро погасить ее. Если сделать это невозможно, нужно переходить к запасному варианту. Он предусматривает обязательный звонок в банк, уточнение суммы долга и объяснение причин просрочки.

Далее необходимо согласовать условия погашения, что сведет к минимуму возможные санкции банка. После этого требуется найти источники финансирования, например, взять займ в МФО и закрыть долг.

Контроль состояния счета

Постоянный контроль баланса кредитной карточки и величины задолженности перед Сбербанком – это обязательное условие для эффективного практического применения продукта. Только в этом случае удается минимизировать платежи по обслуживанию кредитки и не переплачивать банку за использованные заемные средства.

FAQ

Зачем контролировать долг по кредитке?

Необходимость регулярно проверять долг по кредитной карточке объясняется просто. Своевременное внесение текущих выплат и погашения задолженностей позволяют эффективно использовать возможности карточного продукта, например, льготного периода.

Как избавиться от долга по кредитке Сбербанка?

Самый простой и очевидный способ избавиться от долга по кредитке Сбербанка – это погасить его. Для пополнения баланса карточки подходят любые способы – от банковского перевода до внесения наличных в кассу или банкомат финансового учреждения.

Возможна ли реструктуризация долга по кредитной карте?

Сбербанк предоставляет возможность реструктуризации любых задолженностей, включая те, что сформировались по кредитной карте. Но для этого от клиента требуется доказать объективную причину возникновения финансовых проблем, например, в виде сокращения заработной платы или продолжительной болезни.

Как формируется задолженность по кредиту?

Долги по кредитке формируются из-за несвоевременного внесения очередного платежа, просрочки по оплате задолженности или в результате действий мошенников. Последний вариант – самый неприятный, но и первые два допускать не следует.